Соглашение о реструктуризации долга заключается с целью перераспределения долговой нагрузки на получателя кредита в случае появления просрочек платежей.

Файлы в .DOC:Бланк соглашения о реструктуризации долгаОбразец соглашения о реструктуризации долга

Соглашение заключается в рамках уже существующего договора с банком или микрофинансовой организацией, но при этом первоначальный договор прекращается, а новое соглашение о реструктуризации становится основным договором.

Содержание

- Назначение реструктуризации

- Как получить реструктуризацию

- Принятие банком решения

- Форма соглашения

- Действия банка в отношении юридических лиц

- Краткий экскурс в терминологию реструктуризации

- Этапы реструктуризации компании

- Стратегия компании и цели реструктуризации

- Основные риски, связанные с проведением реструктуризации

- Правовые отношения УК и владельца квартиры

- Ответственность неплательщика: возникновение задолженности

- Реструктуризация: в чем смысл процедуры

- Интересы УК: попытка взыскать долг через суд или реструктуризация

- Порядок оформления реструктуризации

- Новые записи:

Назначение реструктуризации

Для появления основания для заключения нового договора должна иметь место просрочка платежей по кредиту. Соответственно начинается и начисление штрафных санкций.

По мере усугубления ситуации с задолженностью кредитор, в соответствии с правами, делегированными ему договором, имеет право инициировать процедуру принудительного взыскания долга.

Выпутаться из долговой петли очень сложно, и один из способов – это реструктуризация долга, применяемая по просроченным платежам при условии согласия на это кредитора. То есть варианты действий кредитора по возврату кредитных средств устанавливает сам кредитор. Он может:

- обратить взыскание на залоговое имущество;

- инициировать процедуру банкротства должника;

- списать штрафные санкции;

- применить реструктуризацию, то есть изменить порядок или способ возврата кредита.

Сразу скажем, что реструктуризация – это не смягчение долговой нагрузки, а скорее ее увеличение. Например, снижение размера ежемесячных выплат в порядке реструктуризации приведет к увеличению срока кредита, что, в конечном счете, существенно увеличит доход банка, а не получателя кредита.

Тем не менее, реструктуризация способна вывести кредитополучателя в условия, при которых он сможет последовательно погашать задолженность, не создавая новых просрочек, то есть фактически начать выплату кредита с чистого листа.

Как получить реструктуризацию

Банку нет смысла инициировать эту процедуру самостоятельно, особенно если получатель кредита предоставил залоговое имущество. То есть возбуждение процедуры реструктуризации – это прерогатива должника.

Заметим, что реструктуризация – это опция банковской деятельности, а не обязанность банка. Это значит, что банк нужно убедить в целесообразности реструктуризации. Во всяком случае, попытаться.

С целью попытки Должник должен предоставить банку достоверные сведения о том, что именно в первоначальном договоре, какое именно условие договора явилось предтечей возникновения задолженности.

Также кредитополучатель должен доказать банку, что новые условия кредитования по соглашению о реструктуризации сделают возможным возврат кредита в полном объеме.

Пример:

- при заработной плате в 40 000 рублей Иванов И.И. получил кредит в 3 000 000 рублей для строительства дома с условием ежемесячного возврата в сумме 25 000 рублей;

- вскоре после получения кредита, в результате оптимизации производства его перевели на другую работу с зарплатой в 30 000 рублей, и ежемесячный платеж в счет возврата кредита стал для него непосильной нагрузкой;

- обратившись в банк с заявлением о реструктуризации долга, Иванов И.И. предоставил банку расчет, которым доказал, что увеличение срока кредита на 5 лет позволит снизить ежемесячную нагрузку до 17 000 рублей, которую он сможет выплачивать без просрочек.

В заявлении о реструктуризации долга можно просить:

- об аннулировании начисленных штрафных санкций;

- о снижении процентной ставки по договору;

- об увеличении срока кредита.

Оговоримся, что все это можно просить, но на деле вряд ли банк пойдет на такие радикальные изменения условий первоначального договора кредита. Скорее всего, максимум, на что может рассчитывать должник – это на увеличение срока действия кредита и на изменение графика платежей.

Дело в том, что банк интересует возврат кредита, а не удобство кредитополучателя. Поэтому, в первую очередь, банк выяснит иные возможности взыскания задолженности, начиная с залогового имущества.

Принятие банком решения

Возвращаясь к нашему примеру, можно представить две гипотетические ситуации:

- В качестве залогового имущества банку был предоставлен земельный участок, на котором Иванов И.И. начал строить дом. Дом Иванова И.И. построен на 15%, то есть не покрывает размер кредита. Другого имущества у должника нет, он в разводе и платит алименты.

- Земельный участок Иванова И.И., предоставленный в залог по договору кредита, находится в престижном районе города, и его рыночная цена намного выше, чем кадастровая. Дом Иванова И.И. построен на 75%.

В этом случае банку выгоднее произвести реструктуризацию, поскольку иных способов взыскания долга у него нет.

Таким образом, для банка намного выгоднее обратить взыскание на залоговое имущество и на дом, который уже можно расценивать, как незаконченное строительство.

Подытоживая сказанное, можно сказать, что шансы на получение реструктуризации повышаются одновременно с уменьшением возможности должника погасить кредит.

Форма соглашения

На самом деле соглашение о реструктуризации долга – это вновь заключенный договор кредита. Соответственно, оформляется он по правилам оформления договоров кредитования. Его отличиями от первоначального договора будут:

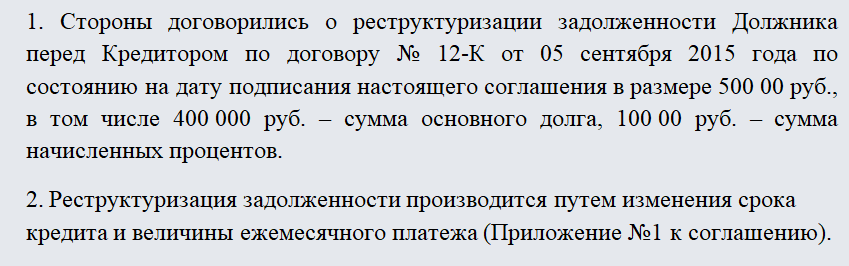

- упоминание о существовании прежнего кредита,

- упоминание, что новый договор – это реструктуризация обязательств по старому;

- сведения об аннулировании первоначального договора.

В остальном новый договор точно так же, как и первый, содержит в себе:

- дату заключения договора и место его заключения;

- наименование банка и ФИО должностного лица, подписывающего договор от имени кредитной организации;

- ФИО (или наименование для юридических лиц) получателя кредита;

- сведения о первоначальном кредите и об обязательствах, перешедших от старого договора к новому. Например, задолженность по процентам, штрафные санкции и т.д.

- сумму кредита;

- процент по кредиту;

- сумму ежемесячных платежей, включая проценты по кредиту;

- срок действия договора;

- наименование обеспечения кредита;

- обязательства и права участников кредитного договора;

- график платежей;

- условия начисления штрафных санкций за просрочку кредита;

- условия расторжения договора;

- подписи и реквизиты (для юридических лиц) участников договора.

Действия банка в отношении юридических лиц

Если просрочка выплаты кредита допущена юридическим лицом, то процедура рассмотрения заявления о реструктуризации намного усложняется. Так, банк проверяет:

- экономические показатели юридического лица;

- основания возникновения задолженности, как внешние, так и внутренние (дефолт);

- перспективы выправления финансовой ситуации;

- целесообразность инициирования процедуры банкротства.

В целом в отношении юридического лица будет действовать тот же принцип, что и в отношении физического лица. То есть чем больше задолженность и чем меньше шансы вернуть долг посредством обращения взыскания на имущество, тем выше шансы заключения договора о реструктуризации долга.

Подписание соглашения о реструктуризации задолженности для ресурсоснабжающей организации является свидетельством заинтересованности абонента в дальнейшем сотрудничестве, позволяет повременить с судебным взысканием долга, а также может стать инструментом защиты интересов (если в соглашение включается условие об уплате процентов сверх суммы задолженности). В свою очередь, для абонента, находящегося в кризисном положении, соглашение о реструктуризации долга фактически предоставляет дополнительное время для изыскания финансовых ресурсов, освобождает от уплаты штрафных санкций и на какой‑то срок отодвигает принудительное взыскание задолженности, в том числе за счет имущества.

К соглашению о реструктуризации предъявляются те же требования, что и к любым договорам между организациями: письменная форма, подписание уполномоченными лицами, удостоверение печатями сторон.

Соглашение о реструктуризации – это сделка, которая подразумевает, в первую очередь, признание сторонами наличия задолженности и фиксирует ее размер. Новые права и обязанности, установленные данным соглашением, применяются только в отношении конкретной задолженности, поэтому следует привести все признаки, идентифицирующие ее: основание возникновения (договор, акты, накладные), периоды образования, сроки уплаты, первоначально установленные сторонами в договоре. Это позволит избежать судебных разбирательств (см., например, Постановление ФАС ВВО от 30.11.2007 № А31-2386/2006-22).

Смысл реструктуризации задолженности состоит в изменении (переносе) сроков ее погашения. Поэтому соглашение должно содержать график оплаты долга (сумма – срок). Перенос сроков по сути представляет собой рассрочку оплаты предоставленных коммунальных ресурсов. Арбитры сходятся в том, что соглашения об изменении сроков погашения задолженности являются договорами коммерческого кредита (ст. 823 ГК РФ). В связи с этим энергоснабжающая организация, пошедшая навстречу задолжавшему абоненту, нередко настаивает на включении условий об уплате процентов за такую рассрочку. Подлежащие внесению суммы обозначаются в графике погашения задолженности.

Подчеркнем, что соглашение об изменении сроков и порядка расчетов по договору не означает изменение способа исполнения обязательства, поэтому не является новацией (п. 1 Информационного письма Президиума ВАС РФ от 21.12.2005 № 103). То есть первоначальный договор продолжает действовать, но в измененном виде.

Правовые последствия

Какие последствия вытекают из соглашения о реструктуризации долга?

Во-первых, соглашение о реструктуризации задолженности, свидетельствующее о признании долга, прерывает срок исковой давности (ст. 203 ГК РФ). Новый срок исковой давности, составляющий три года, следует отсчитывать заново. Другими словами, при неисполнении должником обязательства по погашению долга в сроки, установленные соглашением о реструктуризации, кредитор вправе обратиться в суд в течение трех лет с момента наступления данного нового срока (Постановление ФАС СЗО от 03.05.2006 № А05-17210/05-5).

Во-вторых, изменение сроков погашения старых долгов – или, другими словами, предоставление рассрочки – лишает кредитора права взыскивать с должника проценты за пользование чужими денежными средствами (ст. 395 ГК РФ) за период после подписания соглашения, в случае если задолженность погашается в соответствии с принятым графиком (Постановление ФАС ДВО от 13.02.2007 № Ф03‑А51/06-1/5321). Однако от ответственности за просрочку платежа до заключения соглашения о реструктуризации и подписания графика погашения должник не освобождается (Постановление ФАС СКО от 22.12.2006 № Ф08-5172/2006). Аналогичным образом нарушение сроков погашения задолженности, установленных в соглашении о реструктуризации долга, является основанием для применения ст. 395 ГК РФ (Постановление ФАС ПО от 17.07.2007 № А12-18834/06‑С39).

В-третьих, поскольку перенос сроков оплаты потребленных коммунальных ресурсов расценивается как сделка по предоставлению коммерческого кредита, к отношениям сторон по соглашению о реструктуризации задолженности применяются нормы гл. 42 «Заем и кредит» ГК РФ. Поэтому на основании п. 2 ст. 811 ГК РФ, если должник нарушил срок, установленный для погашения очередной части задолженности, кредитор вправе потребовать досрочного возврата всей оставшейся суммы задолженности (Постановление ФАС ВВО от 11.05.2007 № А29-3576/2006-1э). Если соглашением о реструктуризации задолженности предусмотрено внесение платы за коммерческий кредит, то кредитор вправе требовать от должника данные суммы (Постановление ФАС ДВО от 22.08.2008 № Ф03‑А73/08-1/3451).

Учет и налоги

Если соглашением о реструктуризации задолженности не предусмотрено внесение платы за предоставленную рассрочку платежа, никакие записи в бухгалтерском учете не производятся, изменений в исчислении налоговых баз также не происходит. Единственный момент, который кредитору следует держать под контролем, – это сомнительные и безнадежные долги. Соглашение о реструктуризации изменяет срок исполнения обязательств, поэтому влияет на срок возникновения обязательства и порядок включения его в налоговый резерв по сомнительным долгам, а еще делает невозможным признание задолженности безнадежной по такому основанию, как истечение срока исковой давности. Значит, если какая‑либо просроченная задолженность была реструктуризирована, налогоплательщик должен учесть это при инвентаризации дебиторской задолженности и скорректировать размер резерва. В бухгалтерском учете такая задолженность исключается из резерва.

Аналогичным образом для должника кредиторская задолженность, по которой были сдвинуты сроки погашения, не может быть признана внереализационным доходом на основании п. 18 ст. 250 НК РФ.

Если же кредитор настоял на включении в соглашение о реструктуризации долга условий об уплате процентов за предоставленную рассрочку, ситуация осложняется.

Для кредитора

Для кредитора положением п. 6.2 ПБУ 9/99 «Доходы организации» прямо предусмотрено, что при продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки или рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности. Это означает, что кредитор отражает доходы от обычных видов деятельности независимо от периода возникновения обязанности должника уплатить проценты, предусмотренные соглашением о реструктуризации задолженности. Заметим, что проценты за пользование чужими денежными средствами, начисленные согласно ст. 396 ГК РФ за период нарушения срока оплаты потребленных коммунальных ресурсов, представляют собой прочие доходы (неустойка за нарушение условий договоров) и отражаются на счете 91.

В налоговом учете кредитора суммы процентов, полученных как за нарушение сроков оплаты, так и по условиям специального соглашения о предоставлении рассрочки, являются внереализационными (п. 3 и 6 ст. 250 НК РФ соответственно).

Для целей исчисления НДС суммы процентов, начисленных по сделке коммерческого кредитования, увеличивают налоговую базу на основании пп. 2 п. 1 ст. 162 НК РФ, поскольку они связаны с оплатой реализованных товаров, работ, услуг. Дело в том, что данные проценты представляют собой плату за особые условия (льготные сроки расчетов) договора энергоснабжения и, таким образом, ведут к легальному увеличению цены поставленных энергоресурсов. Начислять НДС следует при получении указанных сумм по расчетной ставке 18/118. Этот НДС покупателю не предъявляется (Определение ВАС РФ от 30.07.2007 № 8428/07), счет-фактура выписывается в одном экземпляре и регистрируется в книге продаж. На основании пп. 1 п. 1 ст. 264 НК РФ суммы налогов, начисленные в соответствии с законодательством, включаются в состав прочих расходов.

Иначе дело обстоит с процентами, начисляемыми в случае нарушения обязательства (просрочки платежа). Минфин до сих пор настаивает на обложении НДС штрафов за нарушение обязательств по оплате товаров, работ, услуг (Письмо от 24.10.2008 № 03‑07‑11/344), несмотря на Постановление Президиума ВАС РФ от 05.02.2008 № 11144/07. Арбитры сделали вывод в пользу налогоплательщиков, что спорные суммы не связаны с оплатой товаров, работ, услуг, поэтому не облагаются НДС.

Пример 1.

Между ООО «Востокводоканал» и ООО «Коммунальное хозяйство» заключен договор водоснабжения и водоотведения, согласно которому оплата производится ежемесячно. В связи с накоплением задолженности абонента 11.01.2009 было подписано соглашение о ее реструктуризации, которым, в частности, предусмотрено, что просроченная задолженность за услуги, реализованные в феврале – июне 2007 г. (общий размер – 14 160 000 руб., в том числе НДС – 2 160 000 руб.), погашается двумя платежами: 8 000 000 руб. – до 20.02.2009, 6 160 000 руб. – до 20.03.2009. Вместе с этими суммами должник обязан внести плату за пользование коммерческим кредитом (начиная с 16.01.2009 по дату фактической уплаты части долга) в размере годовой ставки рефинансирования на день подписания соглашения. Должник выполнил условия соглашения о реструктуризации задолженности и погасил первую часть долга 19.02.2009, вторую – 18.03.2009.

В бухгалтерском учете ООО «Востокводоканал» будут составлены проводки: 📌 Реклама

| Дебет | Кредит | Сумма,

руб. |

|

| В феврале – июне 2007 г. | |||

| Отражена реализация услуг | 62 | 90-1 | 14 160 000 |

| Начислен НДС | 90-3 | 68 | 2 160 000 |

| В январе 2009 г. | |||

| Начислены проценты по соглашению о ре-структуризации долга

(14 160 000 руб. х 13% х 16 дн. / 365 дн.) |

62 | 90-1 | 80 693 |

| 19 февраля 2009 г. | |||

| Получены от должника часть долга по графику и проценты

(8 000 000 руб. + 8 000 000 руб. х 13% х (16 + |

51 | 62 | 8 099 726 |

| Начислены проценты по соглашению о ре-структуризации долга

(8 000 000 руб. х 13% х 19 дн. / 365 дн.) |

62 | 90-1 | 54 137 |

| Начислен НДС с полученных процентов

(99 726 руб. х 18/118) |

90-3 | 68 | 15 212 |

| 28 февраля 2009 г. | |||

| Начислены проценты по соглашению о ре-структуризации долга

(6 160 000 руб. х 13% х 28 дн. / 365 дн.) |

62 | 90-1 | 61 431 |

| 18 марта 2009 г. | |||

| Получены от должника часть долга по графику и проценты

(6 160 000 руб. + 6 160 000 руб. х 13% х (16 + |

51 | 62 | 6 296 026 |

| Начислены проценты по соглашению о реструктуризации долга

(6 160 000 руб. х 13% х 18 дн. / 365 дн.) |

62 | 90-1 | 39 492 |

| Начислен НДС с полученных процентов

(296 026 руб. х 18/118) |

90-3 | 68 | 45 157 |

Для должника

Согласно п. 6 и 7 ПБУ 15/2008 «Учет расходов по займам и кредитам» расходы по займам и кредитам признаются прочими расходами и отражаются в том отчетном периоде, к которому они относятся. Исключение предусмотрено только для процентов по займам, необходимым для приобретения инвестиционного актива. Проценты, уплаченные за просрочку оплаты по договору, также формируют прочие расходы (п. 11 ПБУ 10/99 «Расходы организации»).

В налоговом учете проценты за нарушение обязательств представляют собой неустойку и признаются на основании пп. 13 п. 1 ст. 265 НК РФ, в то время как «договорные» проценты, уплачиваемые за рассрочку погашения задолженности, включаются в состав внереализационных расходов по специальной норме – как проценты по долговым обязательствам (пп. 2 п. 1 ст. 265 НК РФ). Следует помнить, что данный вид расходов является нормируемым.

Пример 2.

Воспользуемся условиями примера 1.

В бухгалтерском учете ООО «Коммунальное хозяйство» будут составлены проводки:

Краткий экскурс в терминологию реструктуризации

В переводе с английского «реструктуризация» (restructuring) — это перестройка структуры чего-либо. Латинское слово структура (structura) означает порядок, расположение, строение. Если рассматривать компанию как сложную систему, подверженную влиянию факторов внешнего окружения и внутренней среды, то термину «реструктуризация компании» можно дать следующее определение:

Реструктуризация компании — это изменение структуры компании (иными словами порядка, расположения ее элементов), а также элементов, формирующих ее бизнес, под влиянием факторов либо внешней, либо внутренней среды (Рисунок 1). Реструктуризация включает: совершенствование системы управления, финансово-экономической политики компании, ее операционной деятельности, системы маркетинга и сбыта, управления персоналом.

Основной причиной, почему компании стремятся к реструктуризации, обычно является низкая эффективность их деятельности, которая выражается в неудовлетворительных финансовых показателях, в нехватке оборотных средств, в высоком уровне дебиторской и кредиторской задолженности.

Впрочем, и успешные компании часто проводят структурные преобразования. Ведь любая модификация масштабов бизнеса или рыночных условий требует адекватного изменения системы управления и проведения реструктуризационных программ.

С какими целями проводится реструктуризация? Традиционно собственники и менеджмент компании преследуют две цели: это повышение конкурентоспособности компании с последующим увеличением ее стоимости. В зависимости от целевых установок и стратегии компании определяется одна из форм реструктуризации: оперативная или стратегическая.

Рисунок 1

Факторы внешней и внутренней среды, влияющие на деятельность компании

Источник: Экономика фирмы

Оперативная реструктуризация предполагает изменение структуры компании с целью ее финансового оздоровления (если компания находится в кризисном состоянии), или с целью улучшения платежеспособности. Она проводится за счет внутренних источников компании с помощью инструментария сокращения и «выпрямления» (перехода от косвенных к прямым издержкам) издержек, выделения и продажи непрофильных и вспомогательных бизнесов. Результатом оперативной реструктуризации является получение прозрачной и более управляемой компании, в которой собственники и менеджеры уже могут понять, какие бизнесы следует развивать, а от каких избавляться. Оперативная реструктуризация способствует улучшению результатов деятельности предприятия в краткосрочном периоде и создает предпосылки для проведения дальнейшей, стратегической реструктуризации.

Стратегическая реструктуризация — это процесс структурных изменений, направленный на повышение инвестиционной привлекательности компании, на расширение ее возможностей по привлечению внешнего финансирования и роста стоимости. Реализация такого типа реструктуризации направлена на достижение долгосрочных целей. Результатом ее успешного проведения становится возросший поток чистой текущей стоимости будущих доходов, рост конкурентоспособности компании и рыночной стоимости ее собственного капитала. Проведение как оперативной, так и стратегической реструктуризации может охватывать либо все элементы бизнес-системы, либо отдельные ее составляющие. Поэтому существует классификация форм реструктуризации по масштабу охвата структурных изменений. По этому критерию выделяют комплексную и частичную реструктуризацию.

Комплексная реструктуризация — это долгосрочный и дорогостоящий процесс, к которому прибегают лишь единицы предприятий. Она проводится поэтапно, преобразования затрагивают все элементы компании. В ходе такой реструктуризации используются различные механизмы. При этом в зависимости от влияния точечных преобразований на отдельные направления деятельности компании происходит корректировка общей программы реструктуризации и продолжается дальнейшая работа.

В отличие от комплексной, частичная реструктуризация (еще одно ее название «лоскутная «) затрагивает один или несколько элементов бизнес-системы. В ходе ее реализации изменениями в функциональных областях разрозненно занимаются привлеченные консультанты, и часто преобразования носят хаотичный характер, а их влияние на другие направления деятельности компании не анализируется. Поэтому неудивительно, что частичная реструктуризация приводит лишь к локальным результатам и может быть неэффективна в рамках всей бизнес-системы.

На сегодняшний день международная практика и опыт проведения реструктуризации в России свидетельствуют о том, что реструктуризация — это одна из сложнейших управленческих задач. Она не является единовременным изменением в структуре капитала или в производстве. Это процесс, который должен учитывать множество ограничений и специфику той компании, в которой он проводится. Следовательно, проводить его необходимо, уже имея четкие цели, концепцию реструктуризации, понимание каждого из ее этапов и методов, с помощью которых необходимо действовать.

Этапы реструктуризации компании

Каким образом проводить реструктуризацию компании? Как ни странно, этот вопрос до сих пор остается открытым. Единого рецепта реструктуризации для всех компаний не существует. Более того, даже последовательность этапов реструктуризации, не говоря уже о выборе инструментария, может существенно различаться в зависимости от состояния компании, ее потенциала, позиций на рынке, поведения конкурентов, характеристик производимых ею товаров и услуг и многих других факторов.

Если следовать основным принципам метода управления проектами, то можно выделить несколько этапов реализации проекта реструктуризации (Рисунок 2).

Рис. 2

Схема реструктуризации компании

Источник: «Эксперт РА»

Первый этап — определение целей реструктуризации. Собственники и менеджмент должны определить, что именно их не устраивает в текущей деятельности компании, и чего они хотят добиться в результате структурных изменений. От того, насколько грамотно они определят цели и круг задач, зависит дальнейшее развитие компании и соответственно судьба реструктуризационной программы.

Второй этап — диагностика компании. Ее проводят для того, чтобы выявить проблемы компании, определить ее слабые и сильные стороны, понять перспективы развития и рентабельность дальнейшего инвестирования в этот бизнес. При проведении диагностики, как правило, осуществляется правовой, налоговый анализ, анализ операционной деятельности, рынка и инвестиционной привлекательности компании. Также изучается ее финансовое состояние, стратегия и деятельность руководства.

Третий этап — разработка стратегии и программы реструктуризации. На этом этапе по данным, полученным в результате диагностики, составляется несколько альтернативных вариантов развития компании. Для каждого варианта определяются методы реструктуризации, рассчитываются прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов. На основе различных критериев собственниками компании и менеджментом проводится оценка эффективности той или иной альтернативы и осуществляется выбор, в соответствии с которым разрабатывается программа реструктуризации. При этом формализуются и уточняются стратегические цели предприятия, детализируются качественные и количественные целевые параметры, которые должна достичь система с учетом ресурсных ограничений.

Четвертый этап — осуществление реструктуризации в соответствии с разработанной программой. Формируется команда специалистов, задействованных в работе. Затем прорабатываются и последовательно реализуются все этапы программы. В ходе проведения четвертого этапа реструктуризации уточняются целевые показатели и, если происходит их отклонение от запланированных значений, компания осуществляет корректировку программы.

И, наконец, пятый этап — сопровождение программы реструктуризации и оценка ее результатов. На последнем этапе команда, ответственная за реализацию программы, осуществляет контроль за исполнением целевых показателей, анализирует полученные результаты и подготавливает итоговый отчет о проделанной работе.

Стратегия компании и цели реструктуризации

Для того, чтобы успешно осуществить вышеперечисленные этапы, необходимо правильно сформулировать цели реструктуризации. Они определяются исходя из общей стратегии компании. В терминологии менеджмента, стратегия — это генеральное направление действий компании, следование которому в перспективе должно привести к запланированным целям.

Процесс выбора стратегии (Таблица 1) происходит после уяснения текущей стратегии компании и проведения тщательного анализа портфеля продукции. Последнее действие представляет собой один из важнейших инструментов стратегического управления. Ведь анализ портфеля позволяет сбалансировать риски бизнеса, его денежные поступления, что приводит к повышению общей финансовой отдачи.

В условиях российской экономики грамотный анализ бизнес-портфеля с последующей разработкой программы реструктуризации может существенно улучшить положение компании и в несколько раз повысить ее стоимость. Такой эффект объясняется тем, что бизнеспортфели российских компаний сейчас не упорядочены и избыточно диверсифицированы, порождают у инвесторов слишком много вопросов, и, как следствие, недооценены.

Таблица 1

Эталонные стратегии развития компании

|

Тип стратегий |

|

|

Стратегии концентрированного роста |

Стратегия усиления позиций на рынке |

|

Стратегия развития рынка |

|

|

Стратегия развития продукта |

|

|

Стратегии интегрированного роста |

Стратегия обратной вертикальной интеграции (экспансия на рынке поставщиков) |

|

Стратегия вперед идущей интеграции (экспансия на рынке систем распространения и торговых структур) |

|

|

Стратегии диверсифицированного роста |

Стратегия центрированной диверсификации |

|

Стратегия горизонтальной диверсификации |

|

|

Стратегия конгломератной диверсификации |

|

|

Стратегии сокращения |

Стратегия ликвидации |

|

Стратегия «сбора урожая» |

|

|

Стратегия сокращения |

|

|

Стратегия сокращения расходов |

Последние зарубежные исследования в области стратегического управления свидетельствуют о том, что специализированные компании эффективней диверсифицированных. Качество их продукции гораздо лучше, производительность труда в таких компаниях выше, а развитие динамичней.

В начале 90-х годов один из профессоров бизнес-школы университета Columbia Фрэнк Лихтенберг провел исследование 17 000 американских заводов. Оно показало, что диверсификация отрицательно влияет на производительность труда. Чем больше число отраслей, в которых ведет деятельность компания-владелец завода, тем меньше производительность труда на отдельно взятом заводе. Работы других исследователей показывают, что и прибыльность корпораций страдает в результате диверсификации.

Она же влияет и на темпы роста бизнеса. Изучение компанией McKinsey истории около 50 компаний, достигших рекордных темпов роста объема продаж (более 100% в год), позволил консультантам сделать следующий вывод: самый характерный элемент стратегии быстрорастущих компаний — это их узкая специализация. Большинство из исследованных компаний сосредотачивают свои усилия на одном конкретном товаре или одной очень привлекательной для потребителя услуге. Лишь некоторые из них предоставляют покупателям комплекс тесно связанных между собой товаров и услуг. Диверсифицированных компаний среди лидеров роста при этом не оказалось.

К тому же и практический опыт экономики США доказал слабость структур типа конгломератов. По информации McKinsey, из 165 конгломератов в 1979 году, 33% распродали непрофильные направления бизнеса и сосредоточились на основном виде бизнеса. Еще 35% конгломератов были поглощены или ликвидированы. Таким образом, для американцев стало очевидно, что управление диверсифицированными структурами не так уж и эффективно, а реализация синергетических эффектов в рамках этих структур происходит далеко не всегда.

Эффективность специализированных компаний по сравнению с диверсифицированными определена несколькими причинами:

- во-первых, деятельность менеджмента специализированных компаний концентрируется в одной области;

во-вторых, в специализированных компаниях не происходит распыления ресурсов (временных, финансовых) по множеству направлений деятельности;

в-третьих, структура бизнеса в случае специализированных компаний более упорядочена;

в-четвертых, в этих компаниях нет «пожирателей прибыли», то есть тех бизнес-направлений, которые спонсируются в рамках диверсифицированных структур.

Несмотря на преимущества специализации, крупные российские компании пока редко прибегают к стратегии развития одного продукта на рынке. Происходит это вследствие отсутствия конкурентных отношений на отдельных стадиях производства продукции, из-за высоких административных барьеров и из-за географических особенностей расположения предприятий, построенных еще во времена СССР.

Тем не менее, если компания решилась на проведение реструктуризации, то на начальном этапе определения целей, ей необходимо четко определить для себя: в каких бизнесах она будет продолжать свою деятельность, в каких сворачивать производство, а в какие только внедряться? В конечном счете, именно это поможет ей определить, каким способом лучше осуществлять структурные преобразования, чтобы достигнуть максимальной эффективности и минимизировать возможные риски.

Основные риски, связанные с проведением реструктуризации

В ходе реализации проекта по реструктуризации никто не застрахован от отрицательных результатов. Существует несколько наиболее важных для компаний рисков, которые могут негативно повлиять на проведение реструктуризационных программ.

Риск 1. Риск неправильного выбора метода реструктуризации

Как уже отмечалось выше, выбор методов реструктуризации определяется в зависимости от стратегии, целей и состояния компании.

Если компания приняла решение о проведении оперативной реструктуризации, то ею могут быть использованы следующие методы. Во-первых, методы реструктуризации имущественного комплекса, такие как сдача в аренду, консервация, ликвидация, списание активов, их реализация. Во-вторых, методы реструктуризации кредиторской задолженности, в частности, признание задолженности недействительной, отсрочка или рассрочка долга с последующим погашением, погашение задолженности с минимальными издержками, выкуп прав требований к кредитору с последующим предъявлением требований и многие другие. В-третьих, организация может использовать методы реструктуризации дебиторской задолженности, среди них погашение задолженности с получением максимального экономического эффекта, признание задолженности недействительной, а также различные формы увольнения или сокращения численности сотрудников.

Впрочем, если компания уже добилась высокого уровня операционной эффективности, она начинает использовать инструментарий стратегической реструктуризации, в частности совершенствует структуру бизнес-портфеля компании, создает управленческий и финансовый потенциал для нового роста. Этого можно достичь либо за счет удаления из бизнес-портфеля тех направлений, которые не являются ключевыми для будущего компании, либо за счет укрепления стратегически важных для компании направлений путем приобретения новых видов бизнеса. Впоследствии это поможет ей завоевать доверие инвестиционного сообщества и положительно скажется на результатах ее финансово-хозяйственной деятельности.

Риск 2. Риск преждевременной оценки результатов реструктуризации

На практике определить, где начинаются реальные результаты структурных изменений очень сложно. Часто негативные краткосрочные последствия реструктуризации менеджмент компании принимает за ее итоги. В этом случае вся программа может быть свернута, а стратеги ческие цели так и не достигнуты. Для минимизации этого риска необходимо грамотное составление программы реструктуризации с подробным описанием всех краткосрочных результатов и целевых показателей, а также с четким определением долгосрочных целей.

Риск 3. Риск недостаточной квалификации представителей органов управления компании

Этот риск можно минимизировать двумя способами. Либо путем увольнения менеджмента компании и привлечения новой команды управленцев. Либо, второй вариант, за счет проведения специализированных семинаров и тренингов для разъяснения руководству целей и основных направлений реструктуризации. В любом случае, чтобы выявить и управлять этим риском необходимо привлечение профессиональных специалистов со стороны.

Риск 4. Риск неправильной оценки необходимых для реструктуризации ресурсов

Традиционно компании недооценивают сложность реструктуризации. Поэтому для ее реализации даются ограниченные временные сроки, оказывается задействовано незначительное число специалистов, выделяется скудное финансирование.

Риск 5. Риск низкой мотивации лиц, участвующих в процессе реструктуризации

Этот риск подразумевает не только различную степень заинтересованности сотрудников компании в структурных изменениях. Он включает и конфликт интересов, который может возникнуть между менеджментом и собственниками компании в ходе реструктуризации и отрицательно повлиять на их мотивацию в течение проекта. Для управления этим риском необходимо, чтобы программа реструктуризации исходила «сверху вниз», а не «снизу вверх». При этом крайне важна исключительная энергия собственников компании. Их стремление к достижению целей реструктуризации должно передаваться как команде топ-менеджеров, так и управленцам среднего звена, исполнителям низового уровня.

Риск 6. Риск появления негативных социальных последствий

Возникновение негативных социальных последствий в ходе проведения реструктуризации — нормальная практика, которая действует в странах с рыночной экономикой. Она проявляется в массовых сокращениях персонала с действующих производств, в увольнениях на ликвидируемых компаниях, в закрытии компаний социальной сферы. Так, в январе этого года такая крупная компания как Eastman Kodak объявила о своих планах по сокращению до конца 2006 года штата сотрудников на 21% (это значит увольнение от 12000 до 15000 человек). По утверждению руководства компании, подобное сокращение работников, занятых в производстве традиционной фотопродукции, позволит компании больше инвестировать в свое цифровое будущее.

В российской практике сокращение персонала и вывод из компании активов социальной сферы особенно были распространены в середине 90-х годов прошлого века. Сейчас компании под воздействием государственной политики по иному стали относиться к проблематике корпоративной социальной ответственности, в рамках которой они, наоборот, декларируют создание новых рабочих мест.

Риск 7. Риск некачественного юридического сопровождения проекта

Очень часто в ходе реструктуризации возникает необходимость осуществить юридические преобразования. В России наиболее распространенные из них — создание на базе предприятия одного или нескольких дочерних обществ, создание нового хозяйственного общества совместно с предприятием — потенциальным банкротом и его собственниками, банкротство предприятия, реорганизация в форме разделения и в форме выделения. Достоверной статистики о том, сколько всего реструктуризаций было проведено по таким схемам за последние годы, в России нет. И очевидно, что проведение юридической реструктуризации, не подкрепленной реальными организационными изменениями, изменениями финансовых, производственных систем на практике является лишь полумерой. С другой стороны, ошибки юридического сопровождения могут свести к нулю преобразования, которые уже осуществлены в компании.

Оплата коммунальных услуг для нас является такой же неизбежностью, как «смерть и налоги» (С) для жителей Америки. Вне зависимости от того, что происходит в нашей жизни, мы обязаны ежемесячно вносить плату за используемые ресурсы и услуги ЖКХ. Задолженности грозят серьезными последствиями, однако есть возможность смягчить нагрузку, и сегодня речь пойдет о реструктуризации долга по ЖКХ – эта мера позволяет наладить отношения с УК и избежать санкций, которые грозят за продолжительную неуплату.

Стоит заметить, что для большинства наших соотечественников суммы на оплату коммуналки составляют весьма ощутимую часть семейного бюджета, и когда наступают финансовые проблемы, провести своевременный расчет получается не всегда.

В 2019 году общая задолженность граждан РФ перед коммунальщиками уже приблизилась к опасной отметке в 0,5 трлн. рублей, что говорит о том, что проблема неплатежей начинает приобретать массовый характер. Тем не менее, ежегодно проводится индексация тарифов, в результате чего суммы в квитанциях на оплату продолжают расти, что особенно неприятно на фоне того, что суммы по заработной плате у многих россиян остаются статичными.

Реструктуризация долга, о которой пойдет речь в настоящей статье, является своеобразной отсрочкой и дает владельцу недвижимости время изыскать необходимые средства без отключения квартиры от коммунальных услуг, без необходимости принимать участие в судебных производствах и общения с коллекторами.

Правовые отношения УК и владельца квартиры

Пока мы исправно вносим платежи по ЖКХ, никаких проблем не возникает, по крайней мере, со стороны владельца квартиры. К сожалению, этого нельзя сказать о поставщиках коммунальных услуг – у большинства из нас то и дело случаются перебои с отоплением, горячим или холодным водоснабжением, не говоря уже о своевременном вывозе мусора и состоянии придомовой территории в зимнее время. Владельцы недвижимости состоят в правовых отношениях с поставщиками коммунальных услуг или с управляющей компанией, и если услуги поставляются не в полном объеме (или несоответствующего качества) теоретически мы можем потребовать возмещения.

Хотя, на практике, кто сможет возместить отсутствие тепла в зимнее время, которое привело, скажем, к респираторному заболеванию, и, соответственно, к временной потери трудоспособности?

В свою очередь, владельцы недвижимости несут ответственность перед коммунальщиками в виде своевременной оплаты за потребляемые услуги. Однако что делать, если есть основания полагать, что тарифы неправомерно завышаются, а качество услуг частенько не соответствует установленным нормативам? Конечно, приостановка оплаты в таких случаях не является наиболее продуктивным способом решения описанных проблем, так как в случае, если есть подозрения о мошенничестве с тарифами, нужно обращаться в Госжилинспекцию, а с качеством услуг поможет разобраться Роспотребнадзор.

К сожалению, не все утруждают себя поиском решения в законодательной плоскости и прибегают к более простому способу — просто отказываются платить. Тем не менее, любые сложности и претензии, возникающие в правовых отношениях, необходимо решать в судебном порядке, так как только законодательство и судебная система определяет – кто виноват, а кому следует компенсировать ущерб, понесенный в результате неправомерных действий.

Ответственность неплательщика: возникновение задолженности

Если владелец жилья задерживает оплату, УК или поставщики могут обратиться в суд и потребовать обязать неплательщика внести оплату, кроме того, закон предусматривает такие санкции, как пени и штрафы. Затем вступают в силу такие санкции, как отключение квартиры от ресурсов (в том случае, когда это представляется возможным).

Если оплата не поступает в течение продолжительного времени, владелец квартиры рискует ее лишиться – по решению суда недвижимость будет арестована, затем — продана и часть денег уйдет на погашение задолженности.

Что можно сделать в подобной ситуации? Неплательщик может не согласиться с решением суда и подать апелляцию об отмене решения, это нужно сделать в течение десяти дней. Отсутствие оплаты не всегда вызвано халатностью, нежеланием или невозможностью платить – возможно, владелец недвижимости недоволен качеством услуг (или их отсутствием), поэтому закон предоставляет ему такое право. Кроме того, неплательщик может иметь основания полагать, что ему предложили оплатить счета по завышенным расценкам.

Однако сегодня мы не рассматриваем какие-либо спорные ситуации в отношениях представителей ЖКХ и владельцев квартир, а именно затруднения временного характера, которые испытывают последние и которые, собственно, и вызвана неуплата. Так, к невозможности продолжать регулярно вносить платежи может привести потеря работы, временная утрата трудоспособности, различные жизненные обстоятельства.

Кроме того, фактором, который затрудняет регулярную оплату ЖКХ являются растущие тарифы, повышение которых, к сожалению, происходит на фоне статичного для большинства наших соотечественников размера заработной платы, из года в год тающего в результате инфляции.

В подобных случаях лучше не доводить дело до суда, игнорируя обращения УК или призывы поставщиков услуг, так как после суда не остается возможности прибегнуть к реструктуризации долга, процедуры, при помощи которой можно потихоньку, не напрягаясь, рассчитаться с долгами по ЖКХ, не подвергаясь риску оказаться под санкциями, прописанными в законодательстве.

Реструктуризация: в чем смысл процедуры

Коммунальщики вовсе не стремятся отсудить у владельца квартиры его недвижимость, предпочитая решить все мирно и найти с ним общий язык. Конечно, подобное стремление продиктовано вовсе не соображениями человеколюбия, а теми нормами закона, при помощи которых владелец жилья может относительно спокойно жить долгие годы, не возвращая долги.

Так или иначе, с ними есть возможность договориться и реструктуризировать долг. Суть процедуры реструктуризации состоит в том, что владелец жилья продолжает ежемесячно оплачивать услуги ЖКХ, а имеющаяся задолженность делится на определенное количество месяцев, и также помесячно выплачивается частями. Такая схема будет работать до тех пор, пока весь долг не будет выплачен, после чего останется только исправно вносить платежи.

После того, как договор о реструктуризации заключен, штрафы и пени более не начисляются, что является дополнительным преимуществом этого способа.

Те штрафы, которые уже были начислены до подписания договора, все равно нужно будет выплатить. Кроме того, нужно учитывать, что договор реструктуризации может быть расторгнут, например, это может произойти вследствие нерегулярных платежей или внесения оплат не в полном объеме. В этом случае УК обращается в суд, и на этот раз сам факт наличия подписанного договора свидетельствует о том, что владелец квартиры признает себя должником, соответственно, взыскать с него долг будет несколько проще.

В случае одобрения заявления должника о реструктуризации существуют определенные нормативы, которых по законодательным нормам УК обязана придерживаться. Так, размер ежемесячной выплаты по долгу не может быть выше 25% ежемесячного дохода, который имеет неплательщик. Если же он является нетрудоспособным, то выплата должна составлять не более 20% его дохода. Период реструктуризации составляет 60 месяцев (пять лет), однако в том случае, если этого времени не хватает на осуществления выплаты в полном объеме (а учитывая упомянутые ограничения по платежам, такое вполне может произойти), то договор продлевается.

При задержках платежей, если таковые будут иметь место, начисляются пени, а в случае регулярного неисполнения должником своих обязательств по договору реструктуризации, УК имеет право разорвать договор.

Интересы УК: попытка взыскать долг через суд или реструктуризация

Решение о реструктуризации принимает управляющая компания на основании соответствующего заявления, поступившего от должника-неплательщика. Кстати, в законодательстве, регулирующем деятельность коммунальщиков, не указано, что УК обязана предоставить такую возможность должнику. Менеджмент УК принимает соответствующее решение, исходя из общей картины – после оценки уровня ответственности последнего.

Таким образом, если неплательщик просто игнорирует все обращения УК, не идет на контакт и вообще никак не стремится что-либо выплачивать, то есть вероятность, что в реструктуризации ему будет отказано.

С другой стороны, УК предпочитает реструктуризировать долг, чем обратиться в суд и ожидать процедуры изъятия недвижимости (иных ценностей), так как закон существенно ограничивает возможности в этом плане. Так, если основной ценностью, принадлежащей должнику, является квартира, в которой он проживает (единственная недвижимость), и в которой просто нет никакого имущества, которое можно было бы реализовать – УК может оказаться в тупике.

Лишить должника единственного жилья, даже при космической сумме долга – очень непростая, а порой – вообще нереализуемая задача. Если же имеются дополнительные факторы, например, на жилплощади проживают дети, шансы на выселение стремятся к нулю.

На квартиру может быть наложено обременение, которое препятствует для проведения с недвижимостью каких-либо сделок по ее отчуждению, однако, если жилье находится в собственности должника (не социальный наем, пр.) то он сможет продолжать там проживать. С другой стороны – проживание в квартире, отключенной от ряда услуг по причине их неоплаты, представляется занятием малоприятным.

Некоторое время существовала практика продажи долгов по ЖКХ коллекторам, однако в текущем году в Госдуме рассматривается законопроект, которые запрещает УК поступать таким образом.

Порядок оформления реструктуризации

Как уже упоминалось, УК не обязана реструктуризировать долг, однако она может пойти на это, особенно, если действительно у должника имеются уважительные причины, по которым образовалась задолженность. Это может быть потеря здоровья, повлекшая за собой потерю трудоспособности, потеря работы, которая привела к резкому снижению доходов, прочие жизненные обстоятельства. Причины должны быть подтверждены справками (из лечебного учреждения, с места работы, пр.), это существенно повышает шансы на положительное решение УК.

Вопросы, которые касаются предоставления коммунальных услуг, а также порядка их оплаты, рассматриваются в Жилищном Кодексе, а также в ФЗ-354. К сожалению, в этих документах отсутствует описание процедуры реструктуризации долга, поэтому право принимать какие-либо решения остается за УК. Собственно, сюда и нужно отправляться с соответствующим заявлением, поскольку управляющая компания заключает договоры с ресурсопоставляющими организациями. Однако если имеют место прямые расчеты с поставщиками ресурсов, можно обратиться непосредственно к ним.

В законодательстве отсутствуют какие-либо требования к формату заявления, поэтому УК само предоставит образец, разработанный юристами, или предложит написать самостоятельно. К заявлению нужно приложить удостоверение личности, документ о праве собственности, а также справки о уважительных причинах, повлекших невозможность оплачивать услуги. Сроки рассмотрения заявления зависят только от доброй воли сотрудников УК, какие-то законодательные нормативы отсутствуют. В случае одобрения подписывается договор реструктуризации, после чего должнику остается только соблюдать обязательства, указанные в документе.

Если УК отказывает в реструктуризации, можно обратиться с жалобой в местную администрацию, прокуратуру, жилищную инспекцию. Чаще всего должнику пойдут навстречу, если он изъявляет желание оплатить долг, и найдут возможность решить вопрос с УК.

Реструктуризация задолженности по ЖКХ является весьма привлекательной возможностью для должника, особенно, если учесть ограничения по максимальному размеру выплат, установленные законодательно. С другой стороны, риски владельца квартиры растут, так как в последующие годы, независимо от личных обстоятельств, ему необходимо исправно придерживаться графика выплат. Повторно реструктуризировать задолженность УК просто откажется, и проблемы должника усугубятся в значительной степени.

Собственно, рассрочка долга, которую представляет собой реструктуризация, предназначена, скорее, для того, чтобы собственник наглядно осознал недостаточность своей финансовой активности и предпринял соответствующие шаги, улучшая собственное благосостояние до уровня, который позволяет не переживать по поводу оплаты коммунальных услуг.

Игорь Василенко