Еще одна форма расчетов – это расчеты по инкассо, которые представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк).

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

Регулирование расчетов по инкассо осуществляется ст. 874– 876 ГК РФ, а во внешнеэкономических сделках – Унифицированными правилами по инкассо (URC), которые действуют в редакции 1995 г. (публикация МТП № 522). По юридическому характеру и порядку применения они аналогичны UCP.

Согласно Унифицированным правилам по инкассо, эта операция осуществляется банками в форме инкассового поручения с документами для получения платежа или акцепта, передачи документов против платежа или акцепта либо передачи документов на других условиях. Под документами понимаются финансовые документы (векселя, чеки, иные подобные документы, используемые для получения платежа деньгами) и / или коммерческие документы (счета-фактуры, транспортные, товарораспорядительные и др.).

Различают «чистое инкассо» (инкассо финансовых документов, не сопровождаемых коммерческими документами) и «документарное инкассо» (инкассо финансовых документов, сопровождаемых коммерческими документами, и коммерческих документов, не сопровождаемых финансовыми документами).

Унифицированные правила по инкассо разрешают банкам действовать только в соответствии с инструкциями, содержащимися в инкассовом поручении и в Унифицированных правилах (раздел «С» Общих положений и определений). Это означает, что для банка не обязательны положения контракта по какому-либо вопросу, если они не воспроизведены в инкассовом поручении. Так, по документарным инкассо (ст. 13 Унифицированных правил) частичные платежи принимаются только при наличии специального разрешения в инкассовом поручении. Соответственно при отсутствии иных инструкций банк выдает в собственность плательщику документы только после получения полного платежа. Поэтому если контракт предусматривает право покупателя на частичную оплату, следует специально указывать, что необходимые инструкции должны содержаться в инкассовом поручении.

Содержание

- Расчеты платежными поручениями (банковский перевод)

- Сфера применения

- Бланк платежного документа

- Особенности составления

- Как заполнить

- Новый перечень форм безналичных расчетов

- Составляющие технологического процесса осуществления денежного перевода

- Расчеты инкассовыми поручениями

- Перевод денежных средств по требованию получателя средств (прямое дебетование)

- Изменения в заполнении реквизитов инкассового поручения, платежного требования, банковского ордера

- Процедуры приема к исполнению, отзыва, возврата (аннулирования) распоряжений и порядок их выполнения

- Выводы

- Платежные требования

- Расчеты платежными требованиями

- Акцептный порядок

- Безакцептный порядок

- Платежное требование: заполнение бланка при безакцептном порядке

- Форма платежного требования

- Новые записи:

Расчеты платежными поручениями (банковский перевод)

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

В соответствии с условиями договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей. Расчеты платежными поручениями по договорам международной купли-продажи применяются преимущественно в отношении разовых платежей.

Порядок осуществления расчетов платежными поручениями регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Регулятором международных расчетов, осуществляемых в форме банковского перевода, выступает в основном национальное законодательство. В ГК РФ этот институт представлен правилами ст. 863– 866 о расчетах платежными поручениями. ГК РФ определяет условия и порядок исполнения банком платежного поручения, а также ответственность за неисполнение или ненадлежащее исполнение поручения.

Содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

При несоответствии платежного поручения этим требованиям банк может уточнить содержание поручения. Такой запрос должен быть сделан плательщику незамедлительно по получении поручения. Если ответ не получен в срок, предусмотренный законом или установленными в соответствии с ним банковскими правилами, а при их отсутствии – в разумный срок банк может оставить поручение без исполнения и возвратить его плательщику, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или договором между банком и плательщиком.

Банк исполняет поручение плательщика при наличии средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета, указанной в ст. 855 ГК РФ.

В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность по основаниям и в размерах, которые предусмотрены гл. 25 ГК РФ. Если же нарушение правил совершения расчетных операций банком повлекло неправомерное удержание денежных средств, банк обязан уплатить проценты в порядке и в размере, предусмотренных ст. 395 ГК РФ.

При расчетах по международным контрактам стороны часто ссылаются на международную передачу платежного поручения по каналам электронной связи. При применении данного способа передачи платежного поручения используют Правовое руководство ЮНСИТРАЛ по электронному переводу денежных средств.

При применении международных банковских переводов также представляет интерес Типовой закон ЮНСИТРАЛ о международных кредитовых переводах 1992 г.

- Положение о безналичных расчетах в Российской Федерации: утверждено ЦБ РФ 03.10.2002 № 2-П.

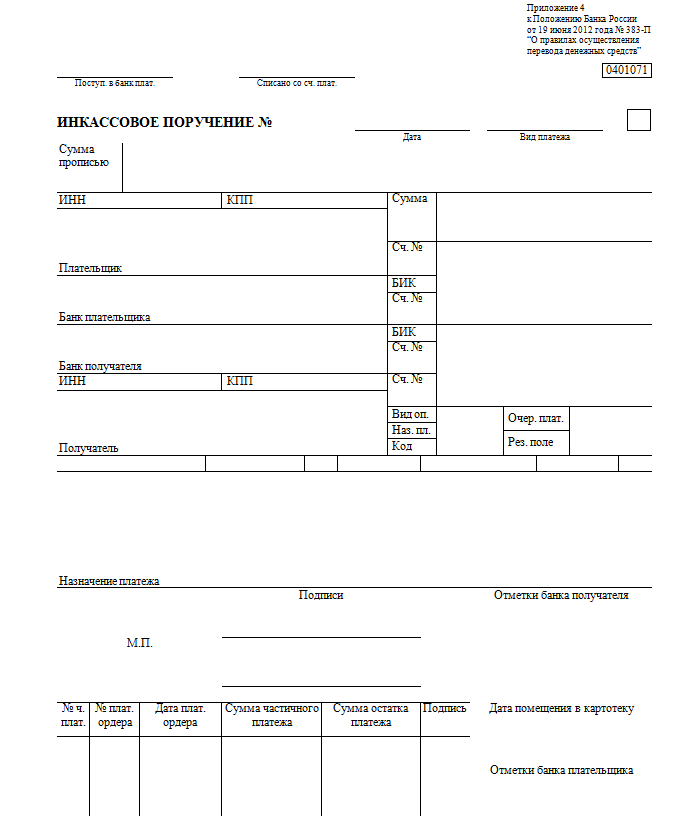

Инкассовое поручение — это особая форма платежной документации, которая позволяет изъять деньги плательщика с его расчетного счета без получения его согласия на данную операцию. Такой способ расчетов предусмотрен для изъятия денежных средств по закону или по заключенным договорам.

Сфера применения

О том, как вести расчеты инкассовыми поручениями в 2020 году, говорит Гражданский кодекс РФ. Согласно статье 862 ГК РФ, а также Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.2012 № 383-П, безналичные расчеты между экономическими субъектами и простыми гражданами могут осуществляться с использованием таких платежных форм, как платежное поручение, платежное требование, инкассовое поручение, а также расчеты по аккредитивам и чекам.

Каждый из способов безналичных взаиморасчетов между субъектами имеет ряд отличий. Расчеты по инкассо предусматривают бесспорный или даже принудительный способ изъятия денег со счета плательщика. Такой вид взаиморасчетов используется, если:

- этот способ расчета закреплен на законодательном уровне;

- списание производится в счет погашения задолженностей по исполнительным документам;

- в условиях договора поставки товара, оказания услуг, выполнения работ обозначен именно такой способ взаиморасчетов.

Его вправе выписать налоговые органы и представители внебюджетных фондов (ФСС, ПФР, ФОМС) при обнаружении пеней, недоимок и штрафов по обязательным платежам в бюджет. Судебные приставы наделены аналогичными полномочиями по взысканию денежных средств с расчетных счетов по исполнительным документам. Также изъять деньги по инкассо вправе контрагенты на основании заключенного договора, который предусматривает данный вариант расчетов.

Бланк платежного документа

Инкассовое поручение, бланк формы 0401071, утвержден в Приложении 4 к Положению Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». По структуре платежный инкассовый документ схож с бланком платежного поручения.

Ключевое отличие инкассовых поручений от платежных требований заключается в том, что платежка — это распоряжение плательщика списать деньги с его счета в пользу получателя. При инкассо деньги плательщика изымаются по распоряжению получателя.

Особенности составления

Несмотря на схожесть с платежкой, заполнение инкассовых документов имеет особенности. Инкассо в обязательном порядке должно содержать следующие реквизиты:

- Ссылка на действующий нормативно-правовой акт, на основании которого производится изъятие денег. Необходимо указать номер и дату самого НПА, номер статьи, пункта или подпункта.

- Номер и дату заключенного договора, соглашения или контракта, номер пункта, в котором обозначена возможность проведения этого вида взаиморасчетов между контрагентами.

- Реквизиты исполнительного документа и наименование организации, которая выдала исполнительный лист. Также необходимо указать номер и дату дела судопроизводства.

ВАЖНО! При формировании платежной документации по инкассо судебными приставами требуется приложить оригинал или удостоверенный дубликат исполнительного листа. Контрагенты обязаны предоставить в банк договор, а также документацию, подтверждающую возникновение обязательств (накладные, акты, счета-фактуры). В противном случае платеж не будет исполнен банковской организацией.

Обратите внимание, если требования к реквизитам или наличию подтверждающей документации не исполнены, то принимающий банк должен в срочном порядке оповестить заявителя о выявлении нарушений. При отсутствии действий со стороны заявителя по устранению выявленных нарушений банк откажет в исполнении платежа.

Инкассовое поручение налогового органа не может быть принято к исполнению банком до окончания срока добровольного погашения выявленной задолженности. К тому же ФНС обязана выставить платежные требования к изъятию по каждому КБК в отдельности, объединение не допускается. Если за организацией числятся пеня и штраф по налогу, то ФНС обязаны выставить два инкассовых поручения: один — по пени, второй — по штрафу, так как для каждого налогового платежа предусмотрен свой индивидуальный код бюджетной классификации (КБК).

Как заполнить

Если договор или контракт предусматривает инкассовый способ расчетов, то контрагент вправе выставить платежный документ по форме 0401071. Документация может быть предоставлена в банк и на бумажных носителях, и в электронном виде.

Чтобы подтвердить право получателя на изъятие денежных средств с расчетного счета плательщика, необходимо предоставить в банк подтверждающую документацию. К ней относят основной договор, акты приемки, товарные накладные, счета-фактуры и прочие бумаги, подтверждающие возникновение обязательств по договору.

Рассматривая новый нормативный документ — Положение Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств», проанализируем новшества по использованию инкассовых поручений и платежных требований, определенных новым документом в качестве распоряжений и форм расчетных документов при осуществлении расчетов по инкассовым поручениям и переводов денежных средств по требованию получателя средств (прямое дебетование).

Новый перечень форм безналичных расчетов

Основным изменением, которое в порядок безналичных расчетов было внесено Положением Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств» (далее — Положение N 383-П) после отмены Положения Банка России от 03.10.2002 N 2-П «О безналичных расчетах в Российской Федерации» (далее — Положение N 2-П), стал иной перечень форм безналичных расчетов при осуществлении переводов денежных средств. Так, если Положение N 2-П предусматривало такие формы безналичных расчетов, как расчеты платежными поручениями, аккредитивами, чеками, платежными требованиями и инкассовыми поручениями, то в Положении N 383-П не только расширился перечень форм безналичных расчетов, но и изменилась их формулировка. К уже известным формам добавились расчеты в форме перевода электронных денежных средств, что было связано с принятием Федерального закона от 27.06.2011 N 161-ФЗ «О национальной платежной системе». Расчеты инкассовыми поручениями были выделены регулятором в отдельную форму, а расчеты платежными требованиями исключены из перечня. Введена новая форма — расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование).

Положением N 383-П введено новое понятие распоряжения, определен перечень таких документов, а кредитным организациям дана возможность разрабатывать свои формы распоряжений, закрепив их в учетной политике банка. Банк может утвердить в качестве распоряжения любой поступающий документ, на основании которого могут осуществляться денежные переводы. Распоряжения должны иметь наименования, отличные от платежного поручения, инкассового поручения, платежного требования, платежного ордера, банковского ордера, и содержать реквизиты, позволяющие банку осуществить перевод денежных средств.

Кроме этого, регулятор включил в состав возможных форм распоряжение, подготовленное банком на основании распоряжения клиента или вытекающее из условий договора. Банк должен определить, каким способом он будет осуществлять безналичные расчеты на основании этого распоряжения, и составить расчетный (платежный) документ в виде платежного поручения или инкассового поручения, платежного требования, платежного или банковского ордера. Таким образом, технологическая цепочка при осуществлении переводов денежных средств кредитной организацией будет выглядеть следующим образом (рисунок).

Схема переводов денежных средств при осуществлении безналичных расчетов

—————————————————————————¬

¦ Получение распоряжения от плательщика или получателя средств (или ¦

¦ составление распоряжения банком на основании другого распоряжения или ¦

¦ согласно условиям договора) ¦

L————————————T————————————-

¦/

—————————————————————————¬

¦ Выбор формы безналичных расчетов ¦

L————————————T————————————-

¦/

—————————————————————————¬

¦ Выбор формы расчетного (платежного) документа для осуществления перевода¦

¦ денежных средств ¦

L—————————————————————————

Рисунок

Например, получив распоряжение в виде платежного поручения, банк может осуществить безналичный расчет, используя этот расчетный (платежный) документ. Получив распоряжение клиента в виде квитанции на оплату коммунальных услуг, он также может осуществить безналичный расчет платежными поручениями. На основании условий кредитного договора с клиентом банк может составить распоряжение на удержание процентов по кредиту, выбрать в качестве формы безналичных расчетов прямое дебетование и осуществить перевод денежных средств с использованием банковского ордера.

Таких вариантов, или технологических цепочек осуществления перевода денежных средств, может быть множество. Задача банка — в зависимости от особенностей внутреннего учета и требований Положения N 383-П составить такие схемы осуществления перевода денежных средств.

При этом не нужно забывать о рационализации документооборота, так как нормативные документы, в частности Положение N 383-П и Указание Банка России от 11.12.2009 N 2360-У «О порядке составления и применения банковского ордера», предоставляют банкам право выбирать расчетный документ для оформления банковской операции.

Например, трудоемкость оформления банковского ордера значительно ниже, чем оформления платежного требования или инкассового поручения, требующих подписей первых лиц кредитной организации. При определенных условиях банк вправе выбрать тот или иной расчетный документ для оформления одной и той же операции, закрепив этот порядок в учетной политике и, что немаловажно, в договоре с клиентом. Поэтому при пересмотре внутрибанковских нормативных документов не будет лишним провести ревизию применяемых форм расчетных документов с целью упрощения технологий их обработки.

В таблице ниже приведены три составляющие технологического процесса осуществления денежного перевода.

Таблица

Составляющие технологического процесса осуществления денежного перевода

| Форма распоряжения | Форма безналичных расчетов |

Форма расчетного (платежного) документа |

|

| Платежное поручение. Инкассовое поручение. Платежное требование. Платежный ордер. Распоряжение по форме банка: — заявление; — уведомление; — извещение. Заявление юрлица на получение наличных денежных средств при недостаточности средств на счете |

По платежным поручениям. По аккредитиву. По инкассовому поручению. Чеками. Перевод денежных средств по требованию получателя средств (прямое дебетование). Перевод электронных денежных средств |

Платежное поручение. Инкассовое поручение. Платежное требование. Платежный ордер. Банковский ордер |

При разработке внутрибанковских документов об осуществлении переводов денежных средств кредитной организации необходимо установить взаимосвязь между формами распоряжения, формой безналичных расчетов и формой расчетного (платежного) документа.

Расчеты инкассовыми поручениями

Расчеты инкассовыми поручениями регулятор выделил в отдельную форму безналичных расчетов. Реквизиты, форма (для инкассового поручения — на бумажном носителе), номера реквизитов инкассового поручения установлены Приложениями 1, 4 и 5 к Положению N 383-П.

Формой распоряжения могут быть инкассовые поручения, поступившие от получателей денежных средств, договор банковского счета, иной договор между банком плательщика и плательщиком. Инкассовые поручения предъявляются:

- уполномоченными органами (налоговыми и судебными);

- получателями средств, если в договоре банковского счета между плательщиком и его банком есть условие о списании по инкассовым поручениям, а также если плательщиком предоставлена информация о получателе средств, об обязательствах и основном договоре с ним;

- в случаях, если в договоре банковского счета или ином договоре между плательщиком и его банком есть условие о списании по инкассовым поручениям;

- если инкассовые поручения не являются формой распоряжения, но право их предъявления к банковскому счету плательщика может быть подтверждено получателем средств посредством представления соответствующих документов в банк плательщика.

Распоряжения могут также иметь форму заявления, извещения, уведомления.

В банк они могут поступать на бумажном носителе и в электронном виде. Для этих распоряжений Положением N 383-П не установлены перечень реквизитов и формы, поэтому они должны составляться отправителями распоряжений с указанием установленных банком реквизитов, позволяющих осуществить перевод денежных средств, и по формам, установленным банком или получателем средств по согласованию с банком. Кроме того, распоряжения могут составляться самим банком на основании распоряжений взыскателей средств или условий договора с плательщиком на бумажном носителе или в электронном виде.

Таким образом, распоряжения могут поступать в банк непосредственно от взыскателей (получателей) денежных средств или могут быть составлены банком — получателем денежных средств.

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для представления в течение 10 календарных дней со дня его составления. Банк получателя средств, принявший инкассовое поручение в целях взыскания денежных средств, обязан предъявить инкассовое поручение в банк плательщика.

Расчетный (платежный) документ, который будет приниматься (оформляться) банком при осуществлении расчетов инкассовыми поручениями, может иметь следующие формы:

- инкассовое поручение, поступившее в банк от взыскателя средств;

- инкассовое поручение, составленное банком на основании условий договора с плательщиком;

- инкассовое поручение, составленное банком на основании условий договора банковского счета с плательщиком и информации плательщика о получателе средств;

- инкассовое поручение, составленное на основании распоряжения взыскателя средств, не являющегося инкассовым поручением;

- банковский ордер, составленный банком в соответствии с договором банковского счета, если получателем денежных средств является банк плательщика.

Инкассовое поручение как форма распоряжения не содержит реквизита «Акцепт плательщика», так как предъявляется уполномоченными органами (налоговыми или судебными) либо по условиям договора с плательщиком имеет заранее данный акцепт. При наличии денежных средств на счете плательщика производится их перечисление в соответствии с очередностью платежей.

При отсутствии или недостаточности денежных средств на счете плательщика расчетные документы учитываются в картотеке N 2 по балансовому счету 90902 «Расчетные документы, не оплаченные в срок» и оформляется проводка:

Дт 90902 «Расчетные документы, не оплаченные в срок»

Кт 99999 «Счет для корреспонденции с активными счетами при двойной записи».

Основание: мемориальный ордер на сумму платежа, не проведенного по расчетному документу при отсутствии или недостаточности денежных средств на счете плательщика.

В аналитическом учете по балансовому счету 90902 ведутся картотеки и лицевые счета, открываемые на каждого плательщика.

При поступлении в банк решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств (утв. Приказом ФНС России от 16.04.2012 N ММВ-7-8/238@) суммы, занесенные в картотеку N 2, за исключением платежей с первой по четвертую очередность, до отмены этого решения переносятся в картотеку N 1.

При этом оформляется проводка:

Дт 90901 «Расчетные документы, ожидающие акцепта для оплаты»

Кт 90902 «Расчетные документы, не оплаченные в срок».

Основание: мемориальный ордер на сумму расчетных документов, ожидающих разрешения на проведение операций.

В аналитическом учете по балансовому счету 90901 ведутся картотеки по расчетным документам, ожидающим разрешения на проведение операций, с открытием лицевых счетов по каждому счету плательщика, по которому имеется решение о приостановлении операций.

В день получения разрешения на проведение операций, если на счете плательщика достаточно денежных средств для оплаты, эти расчетные документы оплачиваются и снимаются с картотеки N 1. При этом оформляется проводка:

Дт 99999 «Счет для корреспонденции с активными счетами при двойной записи»

Кт 90901 «Расчетные документы, ожидающие акцепта для оплаты».

Основание: мемориальный ордер на сумму оплаченных расчетных документов.

Если денежных средств на счете плательщика недостаточно либо они отсутствуют, оформляется проводка:

Дт 90902 «Расчетные документы, не оплаченные в срок»

Кт 90901 «Расчетные документы, ожидающие акцепта для оплаты»

- на сумму неоплаченных расчетных документов при отсутствии или недостаточности денежных средств на счете плательщика.

Перевод денежных средств по требованию получателя средств (прямое дебетование)

Положение N 383-П внесло ряд существенных изменений в использование такой формы безналичных расчетов, как расчеты платежными требованиями. Теперь регулятор рассматривает эту форму расчетов как расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование). Она применима, если инициатором платежа является получатель денежных средств, но проведение платежа по счету плательщика требует его согласия, или акцепта.

Плательщик или дает акцепт на проведение каждого распоряжения, поступившего в банк, или акцепт дается заранее по условиям договора между банком плательщика и плательщиком.

Срок акцепта устанавливается распоряжением получателя средств в платежном требовании в поле 36. Срок может быть не указан в поле 36 по следующим причинам:

- если он не указан получателем средств. Тогда он равен пяти рабочим дням, если меньший срок не установлен договором между банком плательщика и плательщиком;

- имеется заранее данный плательщиком акцепт;

- платежное требование выставлено на общую сумму с реестром.

В зависимости от срока, в течение которого платежное требование будет ожидать акцепта, открываются лицевые счета по срокам (датам) платежа на балансовом счете 90901 «Расчетные документы, ожидающие акцепта для оплаты».

Расчетные документы ставятся на учет в картотеку N 1 и отражаются проводкой:

Дт 90901 «Расчетные документы, ожидающие акцепта для оплаты»

Кт 99999 «Счет для корреспонденции с активными счетами при двойной записи».

Основание: мемориальный ордер на сумму расчетных документов, ожидающих акцепта.

В аналитическом учете ведутся картотеки по расчетным документам, ожидающим акцепта для оплаты, с открытием лицевых счетов по срокам платежа.

При получении акцепта или отказе от платежа, а также по истечении срока для акцепта производится соответственно оплата расчетных документов или их возврат получателю денежных средств. Расчетные документы снимаются с картотеки N 1, и оформляется проводка:

Дт 99999 «Счет для корреспонденции с активными счетами при двойной записи»

Кт 90901 «Расчетные документы, ожидающие акцепта для оплаты».

Основание: мемориальный ордер на сумму оплаченных или возвращенных получателю расчетных документов.

Если акцепт получен, а денежные средства на счете плательщика отсутствуют или их недостаточно, это отражается проводкой:

Дт 90901 «Расчетные документы, ожидающие акцепта для оплаты»

Кт 90902 «Расчетные документы, не оплаченные в срок».

Основание: мемориальный ордер на сумму расчетных документов, не оплаченных из-за отсутствия или недостаточности денежных средств на счете плательщика.

В аналитическом учете по балансовому счету 90902 ведутся картотеки и лицевые счета, открываемые на каждого плательщика.

Если в банк поступило решение о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) в банке, а также переводов электронных денежных средств, то суммы выше четвертой очередности платежа переносятся в картотеку N 1 (аналогично схеме проводок по инкассовым поручениям), а при отмене решения о приостановлении операций возвращаются на учет в картотеку N 2 или оплачиваются.

Изменения в заполнении реквизитов инкассового поручения, платежного требования, банковского ордера

Положением N 383-П внесены также изменения в состав и содержание реквизитов расчетных документов. Приложение 11 к Положению N 383-П содержит информацию о реквизитах платежного поручения и инкассового поручения, где произошли изменения следующих полей:

- номер. Согласно Приложению 11 к Положению N 383-П, вступающему в силу с 1 апреля 2013 г., максимальное количество символов в номере распоряжения может быть шесть, а не три, как было ранее;

- дата. Изменен формат даты распоряжения, теперь он может быть представлен только в цифровом значении как ДД.ММ.ГГГГ;

- вид платежа. Ранее не указывался до особых Указаний Банка России, теперь может принимать значение «срочно», «телеграфом», «почтой», иное значение или может не проставляться; для распоряжений в электронном виде значение указывается как код, установленный банком;

- сумма прописью. Указывается только в распоряжениях, составленных на бумажных носителях, в распоряжении на общую сумму с реестром указывается общая сумма платежа прописью, соответствующая общей сумме реестра;

- сумма. В распоряжении в электронном виде сумма платежа указывается цифрами в формате, установленном банком. В распоряжении на общую сумму с реестром цифрами указывается общая сумма платежа, соответствующая общей сумме реестра;

- условие оплаты. Ранее указывалось «с акцептом», теперь «1» означает заранее данный акцепт, «2» — что требуется получение акцепта;

- срок для акцепта. Ранее срок устанавливался условием договора и, если не был указан, составлял пять рабочих дней. В соответствии с новыми требованиями срок для акцепта указывается получателем в платежном требовании. Если он не указан, то составляет пять рабочих дней, если более короткий срок не предусмотрен условиями договора между банком плательщика и плательщиком, а в случае заранее данного акцепта срок в платежном требовании не проставляется;

- место печати. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, в платежном требовании на бумажном носителе, составляемом банком получателя средств и предъявляемом к счету плательщика, открытому в этом банке, оттиск печати банка может не проставляться. В инкассовом поручении, платежном требовании на бумажном носителе, составляемых банком получателя средств и предъявляемых к счету плательщика, открытому в другом банке, проставляется оттиск печати банка получателя средств;

- подписи. В инкассовом поручении, платежном требовании на бумажном носителе проставляются подписи (подпись) уполномоченных лиц взыскателя средств, получателя средств согласно заявленным банку образцам в карточке. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, в платежном требовании на бумажном носителе, составляемом банком получателя средств, проставляются подписи уполномоченных лиц банка.

Процедуры приема к исполнению, отзыва, возврата (аннулирования) распоряжений и порядок их выполнения

В ранее действовавшем Положении N 2-П подробно излагались операции по приему, оформлению, контролю, возврату платежных требований. У банка есть возможность пересмотреть этот порядок в свете требований Положения N 383-П, внести свои изменения в эти процедуры, закрепив их во внутрибанковских документах.

Процедуры приема к исполнению распоряжений включают:

- удостоверение права распоряжения денежными средствами (удостоверение права использования электронного средства платежа);

- контроль целостности распоряжений;

- структурный контроль распоряжений;

- контроль значений реквизитов распоряжений;

- контроль достаточности денежных средств.

Примечание. С принятием Положения N 383-П банк получил право, а в ряде случаев — обязанность внести свои изменения в процедуры по оформлению, приему, исполнению, контролю, возврату платежных требований и распоряжений, закрепив их во внутрибанковских документах.

В отношении платежных требований и инкассовых поручений имеются дополнительные требования к этим процедурам, установленные Положением N 383-П.

Процедуры приема к исполнению распоряжения получателя средств, требующего акцепта плательщика, включают контроль наличия заранее данного акцепта плательщика или получение акцепта. Заранее данный акцепт должен быть дан до предъявления распоряжения получателя средств.

Заранее данный акцепт плательщика может быть дан в договоре между банком плательщика и плательщиком либо в виде отдельного сообщения в электронном виде или документа на бумажном носителе. На бумажном носителе он подтверждается собственноручной подписью и оттиском печати согласно образцам, заявленным банку в карточке. В электронном виде он подписывается электронной подписью, заверяется аналогом собственноручной подписи, удостоверяется кодами и паролями.

Чтобы получить акцепт плательщика, банк составляет заявление об акцепте (отказе от акцепта) плательщика в электронном виде или на бумажном носителе. При отказе от акцепта или неполучении акцепта от плательщика распоряжение получателя средств подлежит возврату (аннулированию) банком плательщика. Банк плательщика не позднее рабочего дня, следующего за днем отказа от акцепта плательщика, или рабочего дня, не позднее которого должен быть получен акцепт плательщика, направляет отправителю распоряжения уведомление в электронном виде или на бумажном носителе об отказе от акцепта или неполучении акцепта плательщика.

Посредством проверки осуществляется структурный контроль соответствия установленной форме распоряжения на бумажном носителе согласно Положению N 383-П.

Подтвердить положительный результат выполнения всех или нескольких процедур приема распоряжений к исполнению банк может однократно.

Распоряжения могут исполняться в полной сумме или частично.

Банк должен подтвердить взыскателю средств, что распоряжение исполнено, направив ему подтверждение об этом. Штампом банка плательщика может одновременно подтверждаться прием к исполнению распоряжения на бумажном носителе и его исполнение.

При частичном исполнении распоряжения банк направляет уведомление взыскателю средств о частичном исполнении, которое осуществляется посредством банковского ордера. Реквизиты, форма платежного ордера (на бумажном носителе) установлены Приложениями 8 — 10 к Положению N 383-П. Платежный ордер, по которому получен частичный акцепт плательщика, при недостаточности денежных средств на банковском счете плательщика помещается в очередь не исполненных в срок распоряжений.

При недостатке денежных средств на банковском счете юридического лица распоряжения не принимаются банком к исполнению и возвращаются (аннулируются), за исключением:

- распоряжений о переводе денежных средств в бюджетную систему РФ;

- распоряжений взыскателей средств;

- распоряжений, принимаемых банком в соответствии с договором.

При недостатке денежных средств на банковском счете физического лица распоряжения не принимаются банком к исполнению и возвращаются (аннулируются), за исключением установленных законодательно или по условиям договора. Очередь не исполненных в срок распоряжений физических лиц не ведется, но они подлежат регистрации. Регистрация распоряжений в электронном виде, на бумажных носителях осуществляется в порядке, установленном банком, с указанием даты поступления распоряжения.

Распоряжения взыскателей средств, в том числе аннулированные, подлежат обязательной регистрации.

Выводы

Учитывая, что при осуществлении расчетов инкассовыми поручениями и в форме прямого дебетования имеются особенности, касающиеся приема, получения акцепта плательщика, частичного исполнения распоряжений, банк в соответствии с требованиями Положения N 383-П должен разработать необходимые внутренние процедуры. При этом не все требования действовавшего ранее Положения N 2-П изложены в новом документе регулятора. Принципиально новыми понятиями являются распоряжения взыскателей средств и уведомления банка о получении, акцепте, частичном исполнении распоряжений. Документы банк должен направлять взыскателям и плательщикам в электронном виде или на бумажном носителе. Исходя из новых требований Положения N 383-П банку нужно выстроить технологическую цепочку обработки распоряжений в виде инкассовых поручений, платежных требований, условий договора и т.д.

Е.Г.Нестеренко

Д. э. н.,

профессор,

директор

ФГБОУ ВПО «Самарский государственный

экономический университет»,

филиал в г. Тольятти

Т.В.Шарынина

Преподаватель

кафедры «Учет и финансы»,

ФГБОУ ВПО «Самарский государственный

экономический университет»,

филиал в г. Тольятти

Добавить в «Нужное»

Обновление: 15 мая 2017 г.

Расчетный документ, платежное требование бланк с требованием кредитора, поставщика или другого получателя денежных средств об уплате долга путем перечислении суммы на его банковский счет.

Платежные требования

Применение платежного требования регулируется Положением Банка России № 383-П от 19.06.2012 «Положение о правилах осуществления перевода денежных средств». Бланк платежного требования используется при расчетах за оказанные услуги, поставленные товары, выполненные работы и в других случаях, оговоренных в договоре. Данные платежные операции относятся к банковским операциям по инкассо.

Бланк платежного требования составляется по форме 0401061, введенной в Общероссийский классификатор управленческой документации ОК 011-93, класс «Унифицированная банковская документация», Постановлением Госстандарта России № 299 от 30.12.1993.

Расчеты платежными требованиями

Расчеты платежными требованиями могут проводиться в безакцептном (бесспорном) порядке или с предварительным акцептом плательщика.

Акцепт есть согласие должника выполнить платежное требование путем перевода поставщику оговоренной договором суммы.

Акцептный порядок

При расчетах платежными требованиями с акцептом плательщика получатель платежа должен указывать в реквизитах:

- условие оплаты цифра «2» требуется получение акцепта плательщика;

- срок для акцепта количество рабочих дней для поступления ответа плательщика (пять рабочих дней, если договором между банком плательщика и плательщиком не определен более короткий срок).

Отказ в платежном требовании (полный или частичный) или его акцепт подтверждается надлежащими заявлениями.

Безакцептный порядок

В безакцептном порядке через банк можно взыскать задолженность по решению суда, по причинам, определенным законодательством или основным договором. Для безакцептного списания по основаниям, предусмотренным основным договором, плательщику необходимо указать в договоре с банком условие безакцептного списания денежных средств или заключить дополнительное соглашение об этой возможности. В банк передаются сведения о контрагентах, правомерных выставлять платежные требования на безакцептное списание денежных средств; данные об услугах и товарах, которые будут оплачиваться; номера, даты и пункты заключенных договоров.

Платежное требование: заполнение бланка при безакцептном порядке

В платежных требованиях при расчете в безакцептном порядке кредитор должен указывать в реквизитах:

- условия платежа цифра «1» — заранее данный акцепт плательщика.

При взыскании по основаниям, определенным законодательством, в этом же реквизите указываются наименование закона, его номер, дата и номер соответствующей статьи;

- «Назначение платежа» действующие тарифы, показания измерительных приборов, расчеты по ним относительно оплаты водоснабжения, тепло- и электроэнергии, телефонных, почтовых и иных услуг.

Законодательством также определено право на безакцептное списание излишне зачисленных денежных средств по договорам поставки, штрафов, сумм претензий (признанных должником), провозной платы и штрафов по транспортным обязательствам.

Форма платежного требования

Описание реквизитов бланка платежного требования приведено в Положении Банка России № 383-П от 19.06.2012 «Положение о правилах осуществления перевода денежных средств».

Скачать официальную форму платежного требования

Важно отметить, что поля без реквизитов заполнять не нужно. Не допускается вносить в платежную форму помарки, исправления корректирующей жидкостью, подчистки. Расчетные документы действительны к представлению в банк десять календарных дней со дня их выписки, не включая день выписки.