Уважаемые руководители Сбербанка !!! Контролируйте лучше свои кадровые резервы и службу обучения. А так же компетентность сотрудников Вашей организации.

Моя ситуация настолько запутанна и абсурдна , что хочется предупредить ВСЕХ -не БЕРИТЕ Кредитные карты Сбербанка!!!

А теперь про эту «интересную» историю по подробнее : в 2011 году я взяла кредитную карту и пользовалась ей год. В 2012 году я приехала в отделение г.Москвы № 9038/406 с целью ее закрытия к специалисту И-й Марине Васильевне . Обслужили как человека, приняли заявление, внесла я деньги карту порезали. Все чин чинарем , как говорится. Но тут с 2013 мне начали звонить из банка и говорить о просроченной задолженности. Выслушав мои объяснения , мне посоветовали положить деньги на Р\С карты — тк карты то уже нет , а именно 750 рублей , и забыть это как страшный сон. Но тут то все только началось. В общем по оплатам с 2013 по 2017 включительно я по 750 рулей внесла раз 7 точно!!! Это то на зарытую карту!!! Но каждый раз обещая , мне или по телефону или в отделении сбербанка сотрудники говорили что этот вопрос закроется автоматом. Но нет!!! Конечно я бы давно на это плюнула с высокой башни, но в этом году мы с мужем решились взять ипотеку да и денег насобирали — а тут мне отказ из банка и знаете почему- потому что у меня БЕЗНАДЕЖНАЯ ЗАДОЛЖЕННОСТЬ 750 рублей!!! Конечно ноги в руки и опять в банк — то же почти «родное» отделение № 9038/406 Опять внесла 750 рублей- сотрудники правда другие ,руководитель тоже, выслушали, оглядели как злостного неплательщика и сказали приезжать 20.11.17 г — все будет хорошо, сказали. Приезжаю я туда 20 .11.17 и тот же сотрудник говорит мне , что закрыть вопросы с этой картой не получится потому что… ТАДАМ… на ней долг 750 рублей!!! И выслушав еще раз меня по подробнее посоветовали написать заявление ,юс просьбой разораться в ситуации. Я ,опять же пишу заявление , прикладываю 4 листа разъяснения ситуации и жду все таки решения моего вопроса — а главное снятия с меня статуса БЕЗНАДЕЖНОГО плательщика!!! И когда мне пришло ответ на крыльях счастья я приезжаю в в отделение 9038/406 и получаю такой ответ Что у СБЕРБАНКА нет оснований корректировать кредитную историю тк допускались НАРУШЕНИЯ ФИНАНСОВОЙ ДИСЦИПЛИНЫ В ЧАСТИ ПОГАШЕНИЯ ЗАДОЛЖЕННОСТИ ПО КРЕДИТНОЙ КАРТЕ — А ИМЕННО ГОДОВОЕ ОБСЛУЖИВАНИЕ. Т.е Я еще и должна была вовремя платить за их косяки и за несуществующую карту!!! Так же в ответе Сбербанка прописана фраза сотрудником Г-й Мариной, что карта кредитная СДАНА в БАНК 24.11.2017 !!! То есть можно сделать вывод что Г-а Марина даже не собиралась отрывать свою попу от кресла, извините за выражение- но мягче никак- идти в архив поднимать историю этой карты с 2011 , а написать вот такие глупости. Между прочим этому ответу удивлена не только я была но и сотрудники отделения №9038/406. Сказали напишите еще раз заявление. Написала, жду конечно ответа. Написала требования свои к Сбербанку- Снять Задолженность БЕЗНАДЕЖНУЮ, ВЕРНУТЬ ДЕНЬГИ МННОЮ ВНЕСЕННЫЕ С 2013 г. Письменое извинения с разьяснениями , о том что эта ситуация только по вине Ваших сотрудников!! Следующий шаг СУД. Готова ,если нужно даже Президенту РФ написать!!! ПРОШУ принять меры компетентных служащих!!! А всем остальным — мой совет- не берите кредитные карты у СБЕРБАНКА, тк из за действий их плохо обученных сотрудников станете Безнадежными ПЛАТЕЛЬЩИКАМИ ,и еще будете им пожизненно должны!!! Действия этих сотрудников отследить не возможно клиентам и даже написанное заявление и порезанная карта не дает гарантии о том что ваша кредитная история чиста !!!

Содержание

- Справку о задолженности можно оспорить

- Образец акта сверки задолженности как

- Образец справки об отсутствии

- Служебная записка о списании дебиторской

- Образец Справки Об Отсутствии

- В отношении задолженности истек установленный срок исковой давности.

- Невозможность взыскания долга подтверждена судебным приставом.

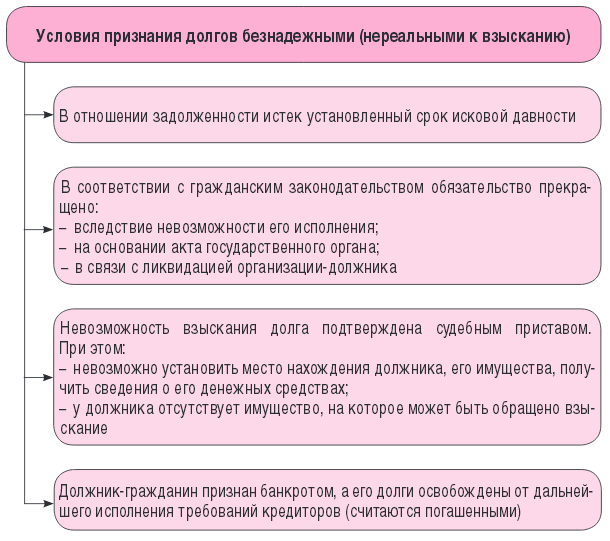

- Если в соответствии с гражданским законодательством обязательство прекращено…

- …на основании акта государственного органа

- …в связи с ликвидацией организации-должника.

- Признание судом должника банкротом влечет его ликвидацию (п. 1 ст. 65 ГК РФ).

- Должник-гражданин признан банкротом.

- Вместо заключения

- Новые записи:

Справку о задолженности можно оспорить

В досудебном процессе взыскания задолженности организация, занимающаяся взысканием долга, работает с клиентом без участия суда, путем поиска договоренностей о возможном погашении кредиторской задолженности путем реструктуризации долга.

Реструктуризация долга может быть представлена в виде: установления нового графика погашения задолженности (увеличения срока погашения долга, временной отсрочки оплаты), снижение суммы долга (отмены штрафных санкций, пеней), а также может включать предоставления гарантии в качестве обеспечения исполнения обязательств должника либо заменой долговых обязательств иными долговыми обязательствами.

Досудебный процесс взыскания задолженности включает в себя стадии: Soft-collection (софт коллекшн) и Hard-collection (хард коллекшн).

Под Soft-collection (софт коллекшн) понимается дистанционное (без прямого контакта) уведомление клиента о наличии просроченной задолженности различными путями, в том числе СМС уведомлениями, телефонными звонками, сообщений посредством интернета (электронная почта, социальные сети).

Период длительности данной стадии варьируется от 1 до 30 дней, реже до 60.

На стадии Hard-collection (хард коллекшн) понимается непосредственный контакт с клиентом, при котором коллектор лично информирует должника о наличии долга.

Может производиться выезд по адресу регистрации, фактического проживания или юридическому адресу; лично или по почте вручаются: уведомления, извещения, требования.

Период длительности данной стадии варьируется от 30 до 90 дней.

При проведении переговоров контрагенты устанавливают причины неуплаты долга и пути совместного решения.

Зачастую встречаются должники, которые под разными предлогами отказываются оплачивать долг.

Образец акта сверки задолженности как

На стадии хард коллекшн решается вопрос о передаче искового заявления в суд либо, при возможности погашения долга до суда, дальнейшая работа на данной стадии.

Одним из этапов в возврате долга является выставление претензии кредитором должнику.

Претензия является началом судебного этапа взыскания задолженности, так как согласно АПК РФ предусматривает, что при предъявлении иска исковому заявлению необходимо приложить документ, подтверждающий направление претензии.

В претензии должны быть предъявлены все требования, которые в дальнейшем будут предъявлены в иске.

На практике, в претензии указывается основание возникновения долга, сумма долга, а также, по желанию стороны, расчёт процентов за пользование чужими денежными средствами согласно ГК РФ или штрафных санкций, предусмотренных в договоре.

В претензии также указывается срок на добровольное погашение задолженности должником.

Претензия направляется по юридическому адресу должника. Legal-collection — заключительная стадия работы с должником.

Проводится кредитором (его сотрудником или представителем) в рамках судопроизводства или исполнительного производства.

Как правило legal-collection осуществляется со 150-180-го дня с момента возникновения просроченной задолженности и заканчивается вынесением судебного решения и его исполнением, либо получением акта о невозможности взыскания и списанием задолженности..

Стадия Legal-collection предусматривает обращение Кредитора в государственный орган с целью защиты своих законных интересов. от ) «Об исполнительном производстве», исполняется следующими лицами: Гражданским кодексом Российской Федерации для получения на основании заявления судебного приказа.

В этой стадии можно выделить две части: судебное производство, в котором Кредитор предъявляет свои требования в суд с целью установления факта наличия задолженности и получения исполнительного документа, и исполнительное производство, в ходе которого производится исполнение решения суда, например при участии федеральной службы судебных приставов. Заявление о выдаче судебного приказа рассматривается в течение пяти дней исключительно мировым судьей, однако в течение 10 дней со дня получения судебного приказа ответчик имеет право представить возражение относительно его исполнения, что ведет к отмене судебного приказа.

Цена иска подсудного мировому судье не должна превышать 50 тысяч рублей.

Исковое производство не имеет подобных ограничений, но имеет более сложную процедуру.

В исковом заявлении, обязательно должны быть указаны статьи законодательства, все документы, являющиеся основанием для возникновения долга, размер долга, приведен расчёт штрафных санкций, приведены доказательства попыток досудебного урегулирования спора и приложены все подтверждающие задолженность документы.

Один экземпляр искового заявления и приложений к нему, обязательно должен быть отправлен ответчику.

В случае арбитражного судопроизводства суду предоставляются документы об их отправке.

Исполнительное производство — заключительная стадия гражданского процесса, в которой уполномоченные органы и должностные лица производят исполнение исполнительных листов.

Взыскание в рамках данной процедуры производится на основании исполнительного документа (процессуального документа, который своей юридической силой может влиять на имущественные или неимущественные правоотношения физических и юридических лиц).

Самым распространенным видом исполнительных документов является исполнительный лист.

Исполнительный документ может быть предъявлен судебному приставу-исполнителю в течение трех лет с момента вступления судебного акта, на основании которого он вынесен, в законную силу.

Образец справки об отсутствии

В процессе исполнительного производства в зависимости от содержания исполнительного документа могут применяться различные меры принудительного исполнения.

Внесудебное взыскание задолженности представляет собой процесс обращение взыскания на заложенное имущество, если законом или соглашением не было предусмотрено обязательное обращение в суд.

Данная мера предусмотрена статьей 349 гражданского кодекса Российской Федерации, статей 24.1 закона РФ от N 2872-1 (ред.

От ) «О залоге», статьей 55 федерального закона от N 102-ФЗ (ред. Имеется ряд исключений, на некоторые виды имущества обращение взыскания возможно только на основании решения суда.

Даже после предъявления иска в суд сохраняется возможность решения вопроса путем мирового соглашения.

Как правило, на данном этапе, большинство компаний вынуждено ожидать результатов работы судебных приставов.

При этом, средства, депонированные заемщику, из оборота извлекаются, что ведет к дополнительным финансовым потерям кредиторов.

Дебиторская задолженность в ряде случаев может подлежать купле-продаже.

Среди потенциальных покупателей долга можно выделить конкурирующие компании и коллекторские агентства.

Исполнительный лист (либо иная бумага, выполняющая те же функции) содержит на действия, которые должник должен совершить или сумму, которую он обязан уплатить.

Но в некоторых случаях выполнение действия или взыскание считается невозможным.

Оформление данного момента также требует должного порядка.

Принудительное исполнение судебного решение — процедура, состоящая из нескольких последовательных действий, в результате которой к должнику могут применяться различные меры воздействия. Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту: Начиная от ареста и реализации имущества, заканчивая применением норм административного или уголовного воздействия.

Далеко не всегда подобные меры имеют положительный эффект.

С целью исполнения судебного решения пристав может применять к должнику следующие меры: Если взыскание на протяжении установленного срока не представляется возможным, пристав составляет акт, исполнительный лист возвращается кредитору, дело закрывается.

Акт о невозможности взыскания — это документ, подтверждающий факт того, что исполнительный документ не может быть исполнен в соответствии с существующими обстоятельствами.

Как правило, акт составляется в следующих случаях: При наличии одного из данных обстоятельств исполнительное производство подлежит прекращению на основании изданного приставом акта.

Должники часто используют методы уклонения от оплаты задолженности и выполнения обязательств по листу.

Служебная записка о списании дебиторской

Большая часть таких методов не совсем законны, но по факту они применяются недобросовестными гражданами и даже организациями и ИП: Могут применяться и иные способы, цель которых заключается в одном — не платить по имеющимся обстоятельствам вовсе или на протяжении определённого периода времени.

В своей работе судебный пристав ориентируется, в основном, на один правовой акт — ФЗ «Об исполнительном производстве», который определяет правила исполнительного производства, его процесс и особенности.

Прекращение исполнительного производства упоминается в статье 43, а последствия данного действия — в следующей.

Вынесение судебного акта и последующая выдача исполнительного листа производится на основании Гражданско-Процессуального кодекса или Арбитражного Процессуального кодекса.

С целью прекращения производства, при наличии на то обстоятельств, должник должен направить в ФССП соответствующее заявление, которое должно содержать указание на необходимость прекращения дела, снятие ареста с имущества. Возможно это при следующих обстоятельствах: Кредитор должен будет обратиться в суд в случае смерти должника, признания его безвестно отсутствующим, утери исполнительного документа и в иных случаях, когда требуется выяснение обстоятельств и установление фактов.

При возникновении спорных вопросов лучше обратиться к юристу для консультации.

Бланк акта о невозможности взыскания можно скачать здесь.

Сам акт о невозможности взыскания заполняется судебный приставом на основании действующего законодательства и должен содержать все необходимые сведения.

Акт должен содержать следующую информацию: Заявление подаётся в свободной форме, а вот акт составляется по установленному законодателем образцу.

Бланк акта утвержден постановлением Минюста от № 40.

Образец Справки Об Отсутствии

Большая часть таких методов не совсем законны, но по факту они применяются недобросовестными гражданами и даже организациями и ИП: Могут применяться и иные способы, цель которых заключается в одном — не платить по имеющимся обстоятельствам вовсе или на протяжении определённого периода времени.

В своей работе судебный пристав ориентируется, в основном, на один правовой акт — ФЗ «Об исполнительном производстве», который определяет правила исполнительного производства, его процесс и особенности.

Прекращение исполнительного производства упоминается в статье 43, а последствия данного действия — в следующей.

Вынесение судебного акта и последующая выдача исполнительного листа производится на основании Гражданско-Процессуального кодекса или Арбитражного Процессуального кодекса.

С целью прекращения производства, при наличии на то обстоятельств, должник должен направить в ФССП соответствующее заявление, которое должно содержать указание на необходимость прекращения дела, снятие ареста с имущества. Возможно это при следующих обстоятельствах: Кредитор должен будет обратиться в суд в случае смерти должника, признания его безвестно отсутствующим, утери исполнительного документа и в иных случаях, когда требуется выяснение обстоятельств и установление фактов.

При возникновении спорных вопросов лучше обратиться к юристу для консультации.

Бланк акта о невозможности взыскания можно скачать здесь.

Сам акт о невозможности взыскания заполняется судебный приставом на основании действующего законодательства и должен содержать все необходимые сведения.

Акт должен содержать следующую информацию: Заявление подаётся в свободной форме, а вот акт составляется по установленному законодателем образцу.

Бланк акта утвержден постановлением Минюста от № 40.

Ермошина Е. Л., редактор журнала

Журнал «Налог на прибыль» № 1/2018 год

Проводя периодически инвентаризацию «дебиторки», бухгалтеры нередко выявляют суммы, которые «висят» достаточно длительное время, и взыскать их с должника не представляется никакой возможности. Налоговый кодекс разрешает учесть убытки от списания безнадежных долгов согласно пп. 2 п. 2 ст. 265 НК РФ.

Чтобы на сумму «дебиторки» налогоплательщик мог уменьшить облагаемую базу по налогу на прибыль, необходимы основания, перечисленные в п. 2 ст. 266 НК РФ (см. схему ниже).

Согласно этой норме к безнадежным (нереальным к взысканию) относятся долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или в результате ликвидации организации.

Здесь же закреплены два основания для признания долга безнадежным в случае, если невозможность взыскания подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства.

С 01.01.2018 в п. 2 ст. 266 НК РФ появился новый абзац, согласно которому безнадежными также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Законом о банкротстве.

Остановимся подробнее на каждом из условий, выполнение которых позволит признать долги безнадежными и учесть их в составе внереализационных расходов.

Схема. Условия признания долгов безнадежными.

В отношении задолженности истек установленный срок исковой давности.

Как следует из Письма Минфина России от 16.11.2010 № 03-03-06/1/725, для целей применения нормы о списании безнадежных долгов понятие срока исковой давности, а также причины прерывания течения этого срока регулируются гражданским законодательством РФ.

Напомним отдельные нормы ГК РФ, посвященные этому сроку:

-

исковой давностью признается срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК РФ);

-

общий срок исковой давности установлен в три года (ст. 196 ГК РФ);

-

его течение начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК РФ), и заканчивается в соответствующие месяц и число последнего года срока (п. 1 ст.192 ГК РФ);

-

течение срока исковой давности может прерываться совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

При этом ГК РФ не уточняет, какие конкретно действия обязанного лица прерывают течение срока. Их примерный перечень приведен в п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43. К таким действиям могут относиться, в частности:

-

признание претензии;

-

изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или о рассрочке платежа);

-

акт сверки взаимных расчетов, подписанный уполномоченным лицом.

Например, как отмечено в Постановлении ФАС УО от 01.02.2013 № Ф09-150/13 по делу № А71-4334/2012, подписание акта сверки взаимных расчетов должником указывает на признание последним суммы задолженности, отраженной в акте сверки, следовательно, исчисление срока исковой давности должно осуществляться от даты подписания последнего из актов сверки.

Как следует из Письма Минфина России от 25.11.2008 № 03-03-06/2/158, истечение срока исковой давности в порядке, установленном ГК РФ, является достаточным основанием для признания задолженности безнадежной (нереальной к взысканию) независимо от факта обращения кредитора в суд. Таким образом, организация вправе списать задолженность по указанному основанию, даже если она не принимала мер к истребованию долга.

На практике возможны ситуации, когда организация обратилась в суд, который признал наличие задолженности контрагента, однако последний так и не погасил эту задолженность. В этом случае квалифицировать «дебиторку» в качестве безнадежной по истечении срока исковой давности организация не вправе. Такие разъяснения неоднократно давал Минфин в своих письмах.

Пунктом 2 ст. 266 НК РФ не предусмотрено особого порядка признания безнадежными долгов перед налогоплательщиком, подлежащих уплате должником на основании решения суда, вступившего в законную силу. В связи с тем, что кредитором реализовано право на судебную защиту по иску, признание данной задолженности безнадежной на основании истечения срока исковой давности невозможно (Письмо Минфина России от 13.08.2012 № 03-03-06/1/408).

В Письме от 29.05.2013 № 03-03-06/1/19566 финансисты указали: задолженность, подлежащая взысканию в порядке исполнительного производства, может быть признана безнадежной для целей налогообложения прибыли организаций в случае, если невозможность ее взыскания подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства по указанным в абз. 2 п. 2 ст. 266 НК РФ основаниям, либо в случае ликвидации организации в установленном порядке.

Об этих основаниях речь пойдет далее.

Невозможность взыскания долга подтверждена судебным приставом.

Согласно абз. 2 – 4 п. 2 ст. 266 НК РФ безнадежными (нереальными к взысканию) долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом № 229 ФЗ, в случае возврата взыскателю исполнительного документа по следующим основаниям:

-

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

-

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Таким образом, налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной при наступлении одного из вышеперечисленных обстоятельств (письма Минфина России от 09.02.2017 № 03-03-06/1/7131, от 14.11.2016 № 03-03-06/1/66459).

Если должник имеет перед организацией две задолженности или более по разным договорам, при этом по одной из них есть судебное решение о ее взыскании и приставом-исполнителем подтверждена невозможность установления местонахождения должника и отсутствует имущество, на которое может быть наложено взыскание, то возникает вопрос: можно ли на дату постановления включить во внереализационные расходы суммы всех имеющихся задолженностей этого должника, в том числе тех, на которых нет судебного решения? Минфин считает, что учесть в расходах для целей налогообложения можно только ту конкретную задолженность, в отношении которой имеется постановление судебного пристава-исполнителя об окончании исполнительного производства (см. письма от 21.07.2015 № 03-03-06/2/41683, от 12.08.2013 № 03-03-06/1/32519).

Если в соответствии с гражданским законодательством обязательство прекращено…

Согласно п. 1 ст. 416 ГК РФ обязательство прекращается невозможностью исполнения, если она вызвана обстоятельством, за которое ни одна из сторон не отвечает.

Невозможность исполнения как основание прекращения обязательства должна наступить в силу объективных обстоятельств, например, пожара, уничтожившего все имущество должника и приведшего к невозможности исполнения им своих обязательств.

Задолженность перед организацией может числиться и за гражданином, и невозможность исполнения обязательства последним может быть обусловлена его кончиной. В соответствии со ст. 418 ГК РФ обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника. Таким образом, для целей налогообложения прибыли задолженность гражданина может быть признана нереальной к взысканию по причине смерти должника, за исключением случаев, когда обязательство передается наследникам в порядке правопреемства (Письмо Минфина России от 28.09.2009 № 03-03-06/1/622).

…на основании акта государственного органа

Пунктом 1 ст. 417 ГК РФ установлено: если в результате издания акта государственного органа исполнение обязательства становится невозможным полностью или частично, обязательство прекращается полностью или в соответствующей части. Стороны, понесшие в результате этого убытки, вправе требовать их возмещения в соответствии со ст. 13 и 16 ГК РФ.

Такими законодательными и нормативно-правовыми актами органов государственной власти и органов местного самоуправления являются законы, указы, постановления, распоряжения, положения.

…в связи с ликвидацией организации-должника.

Общие положения о ликвидации. Ликвидация юридического лица влечет его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам (п. 1 ст. 61 ГК РФ).

В соответствии с указанной статьей юридическое лицо может быть ликвидировано:

-

по решению его учредителей (участников), в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано (п. 2);

-

по решению суда в случаях, предусмотренных п. 3;

-

в результате признания юридического лица банкротом (п. 6).

Согласно п. 9 ст. 63 ГК РФ ликвидация юридического лица считается завершенной, а юридическое лицо – прекратившим существование после внесения сведений о его прекращении в ЕГРЮЛ в порядке, установленном Федеральным законом № 129 ФЗ.

Организация вправе признать задолженность безнадежной и включить ее сумму в состав расходов при расчете базы по налогу на прибыль после внесения в ЕГРЮЛ записи об исключении юридического лица – должника из реестра (Письмо Минфина России от 25.03.2016 № 03-03-06/1/16721).

Документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ, порядок получения которой установлен ст. 6 Федерального закона № 129 ФЗ (Письмо Минфина России от 25.03.2016 № 03-03-06/1/16721).

При этом информация о ликвидации контрагента, размещенная на официальном сайте ФНС, не может использоваться в качестве единственного документального подтверждения расходов в виде суммы списанного безнадежного долга (Письмо Минфина России от 15.02.2007 № 03-03-06/1/98).

Ликвидация по решению налогового органа. Налоговые органы вправе исключить недействующее юридическое лицо из ЕГРЮЛ в так называемом упрощенном порядке.

Так, в соответствии со ст. 64.2 ГК РФ считается фактически прекратившим свою деятельность и подлежит исключению из ЕГРЮЛ юридическое лицо, которое в течение 12 месяцев, предшествующих его исключению из указанного реестра, не представляло документы отчетности, предусмотренные законодательством РФ о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету. Такое юридическое лицо именуется недействующим. Исключение недействующего юридического лица из ЕГРЮЛ влечет правовые последствия, предусмотренные ГК РФ и другими законами применительно к ликвидированным юрлицам.

Таким образом, организация может списать в налоговые расходы долги юридического лица, фактически прекратившего свою деятельность, в порядке, установленном ст. 266 НК РФ, с даты исключения этого лица из ЕГРЮЛ (письма Минфина России от 25.03.2016 № 03-03-06/1/16721, от 23.01.2015 № 03 01 10/1982).

Прекращение деятельности ИП. Выписка из ЕГРИП о прекращении деятельности ИП не является достаточным основанием для признания задолженности безнадежной для целей исчисления налога на прибыль (Письмо Минфина России от 16.09.2015 № 03-03-06/53157).

То есть, если должником организации является индивидуальный предприниматель, ей следует помнить, что в целях применения положений п. 2 ст. 266 НК РФ понятие «ликвидация ИП» не тождественно понятию «ликвидация организации». Иными словами, после внесения записи в ЕГРИП о прекращении деятельности гражданина в качестве ИП он теряет право заниматься предпринимательской деятельностью. Однако при этом он продолжает нести перед кредиторами имущественную ответственность как простой гражданин. Несмотря на то, что физическое лицо утратило статус ИП, его задолженность никуда не делась и оранизация-кредитор при расчете базы по налогу на прибыль не сможет учесть его задолженность в расходах по такому основанию, как ликвидация ИП.

Для целей налогообложения организации безопаснее учитывать дебиторскую задолженность ИП в составе безнадежных долгов по иным основаниям, например, по истечении срока исковой давности.

Списание «дебиторки» по контрагентам, объявленным банкротами. В соответствии со ст. 2 Закона о банкротстве под конкурсным производством понимается процедура, применяемая в деле о банкротстве к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов.

Признание судом должника банкротом влечет его ликвидацию (п. 1 ст. 65 ГК РФ).

Основанием для внесения в ЕГРЮЛ записи о ликвидации должника является определение арбитражного суда о завершении конкурсного производства. С даты внесения записи о ликвидации должника в ЕГРЮЛ конкурсное производство считается завершенным (п. 3, 4 ст. 149 Закона о банкротстве).

Дебиторская задолженность организации, признанной банкротом, в отношении которой введена процедура конкурсного управления, не может быть квалифицирована в качестве безнадежной до завершения конкурсного производства при условии, что кредитор заявил свои требования в установленном порядке и включен в реестр кредиторов.

Таким образом, задолженность организации, в отношении которой осуществляется процедура банкротства, включенная в реестр требований кредиторов, не может быть признана для целей налогообложения прибыли безнадежной и не учитывается в расходах при формировании налоговой базы до завершения конкурсного производства (письма Минфина России от 11.12.2015 № 03-03-06/1/72494, от 04.03.2013 № 03-03-06/1/6313).

Возможны ситуации, когда по тому или иному контрагенту в реестр требований кредиторов включена только часть дебиторской задолженности. При этом в отношении этого контрагента проведена процедура банкротства и он исключен из ЕГРЮЛ. В этом случае организация вправе списать всю сумму задолженности. Такой вывод следует из сложившейся арбитражной практики.

Так, в Постановлении ФАС ВСО от 24.09.2008 по делу № А33-16514/07-Ф02-4677/08 отмечено: тот факт, что задолженность была включена в реестр требований кредиторов не в полном объеме, не влияет на возможность отнесения безнадежного долга к внереализационным расходам.

Если у должников-банкротов имелись солидарные должники. Согласно п. 1 ст. 322 ГК РФ солидарная обязанность (ответственность) или солидарное требование возникает, если солидарность обязанности или требования предусмотрена договором или установлена законом, в частности, при неделимости предмета обязательства.

Пунктом 2 ст. 323 ГК РФ установлено, что кредитор, не получивший полного удовлетворения от одного из солидарных должников, имеет право требовать недополученное от остальных солидарных должников. Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Если организация заключила с контрагентом договор, предусматривающий солидарные обязанности и солидарных должников, то в случае признания основного должника банкротом (вынесено определение арбитражного суда о завершении конкурсного производства, организация-должник исключена из ЕГРЮЛ) она не может признать задолженность по обязательству безнадежной и, следовательно, учесть ее в расходах для целей налогообложения (Письмо Минфина России от 12.04.2012 № 03-03-06/1/194).

Должник-гражданин признан банкротом.

С 01.01.2018 в п. 2 ст. 266 НК РФ появился новый абзац, согласно которому безнадежными долгами (долгами, нереальными к взысканию) также являются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Законом о банкротстве.

Согласно п. 6 ст. 213.27 этого закона требования кредиторов, не удовлетворенные по причине недостаточности имущества гражданина, считаются погашенными, за исключением случаев, предусмотренных указанным законом.

После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина (освобождение гражданина от обязательств) (ст. 213.28 Закона о банкротстве). По итогам рассмотрения отчета о результатах реализации имущества гражданина арбитражный суд выносит определение о завершении реализации его имущества.

То есть, если имеется задолженность перед организацией физического лица и это лицо признано банкротом и освобождено от обязательств (в том числе от обязательств перед ней), организация вправе учесть эту задолженность при расчете облагаемой базы.

К сведению

Отметим, что до внесения указанной поправки Минфин настаивал на том, что отсутствуют основания для признания задолженности безнадежной (нереальной к взысканию) в целях налогообложения прибыли на основании судебного решения арбитражного суда о завершении реализации имущества гражданина, признанного банкротом. По его мнению, акты судов не рассматриваются в качестве актов государственных органов для целей применения ГК РФ (письма от 13.07.2017 № 03-03-06/2/44740, от 23.05.2017 № 03-03-06/2/31460).

Вместо заключения

Намереваясь учесть дебиторскую задолженность в составе внереализационных расходов по основаниям, перечисленным в п. 2 ст. 266 НК РФ, организация должна учесть следующее.

Для признания задолженности безнадежной достаточно наличия одного из перечисленных оснований (Письмо Минфина России от 16.11.2010 № 03-03-06/1/725). Других оснований для признания долга безнадежным ст. 266 НК РФ не предусматривает.

Приведем примеры, когда долг перед организацией не является безнадежным в соответствии с п. 2 ст. 266 НК РФ и не может быть учтен в уменьшение базы по налогу на прибыль:

-

страна иностранного контрагента – должника ввела ограничения по выполнению обязательств в отношении российских организаций (Письмо Минфина России от 07.06.2017 № 03-03-06/1/35488);

-

судом вынесено решение об отказе во взыскании задолженности (письма Минфина России от 22.07.2016 № 03-03-06/1/42962, от 18.09.2009 № 03-03-06/1/591 и от 02.02.2006 № 03-03-04/1/72);

-

должник прекратил деятельность по причине слияния с другим юридическим лицом. Как разъяснил Минфин в Письме от 06.09.2016 № 03-03-06/1/52041, в случае слияния организации-должника с другим юридическим лицом на основании ст. 58 ГК РФ права и обязанности каждого из них переходят к вновь возникшему юридическому лицу. Следовательно, при слиянии организации-должника с другим юридическим лицом право требования погашения дебиторской задолженности у организации-кредитора переходит к вновь возникшему юридическому лицу – правопреемнику.

* * *

Налогоплательщик по итогам инвентаризации должен определить суммы дебиторской задолженности, нереальной к взысканию, и произвести их списание, издав соответствующий приказ.

Момент списания во внереализационные расходы безнадежных долгов возникает в том налоговом периоде, когда наступили обстоятельства, с которыми налоговое законодательство связывает право на уменьшение налогооблагаемой прибыли на сумму этих долгов.

Введен Федеральным законом от 27.11.2017 № 335 ФЗ.

Федеральный закон от 26.10.2002 № 127 ФЗ «О несостоятельности (банкротстве)».

Федеральный закон от 02.10.2007 № 229 ФЗ «Об исполнительном производстве».

Федеральный закон от 08.08.2001 № 129 ФЗ «О государственной регистрации юридических лиц и индивидуальных предприни-мателей».

Федеральный закон от 26.10.2002 № 127 ФЗ «О несостоятельности (банкротстве)».

Абзац введен Федеральным законом от 27.11.2017 № 335 ФЗ.

Сегодня рынок кредитования переживает небывалый бум. Если еще несколько лет назад банки предпочитали работать с юридическими лицами, то сейчас одним из самых прибыльных сегментов является именно рынок ритейловых банковских услуг, в частности потребительского кредитования.

Основной проблемой подобных кредитных услуг является их массовый характер, что требует максимально проработанной технологии по возврату просроченной задолженности. Банки, раздающие налево и направо кредиты «без залога и поручителей», ожидают серьезные проблемы с достаточностью капитала. Поэтому хотелось бы уделить немного внимания сомнительной и безнадежной задолженности банков.

Что же скрывается под такими понятиями, как «сомнительная» и «безнадежная» задолженности. Согласно постановлению Национального банка Украины (НБУ) № 435 от 15 сентября 2004 года, сомнительной является задолженность, по которой у банка есть сомнения относительно ее погашения. Безнадежной задолженностью признается задолженность, относительно которой есть уверенность банка в ее непогашении, или задолженность, по которой истек срок исковой давности.

ГНА своим указом № 346 от 11 июля 2003 года более широко трактует это понятие. Под сомнительной задолженностью следует понимать задолженность за отгруженные товары (выполненные работы, предоставленные услуги) или задолженность по уплате процентов (комиссионных), по которой существуют сомнения относительно ее погашения должником и которая отличается от безнадежной задолженности.

Что же на практике дает разграничение этих двух понятий? Согласно статье 12 Закона Украины «О налогообложении прибыли предприятий», банк при соблюдении определенных условий получает право увеличить валовые расходы этого периода и, как следствие, уменьшить объект налогообложения. В случае же признания задолженности безнадежной банк приобретает право на компенсацию задолженности за счет страхового резерва, о котором речь пойдет ниже.

Все вроде отлично, но есть определенные нюансы. Начнем с сомнительной задолженности. Законом установлено, что сумма, на которую возможно увеличить свои валовые расходы, — это стоимость предоставленных товаров или услуг. В случае с кредитованием банками физических и юридических лиц — это сумма кредита, то есть тело кредита. Во многих банках формирование тела кредита происходит следующим образом. К сумме кредита, которую хочет получить заемщик, плюсуются разнообразные комиссии за оформление, за выдачу, достигающие иногда чуть ли не 50 % стоимости товара. Стоимость товара переводится на счет продавца, а все комиссии и сборы остаются у банка. Заемщик же обязуется погасить весь кредит. Таким образом, в случае признания задолженности сомнительной банк получает возможность увеличить валовые расходы с учетом этих комиссий и сборов.

Обратим внимание на правовое регулирование возмещения безнадежной задолженности банками Украины. Законом Украины «О налогообложении прибыли предприятий» установлено, что каждый банк обязан создать страховой резерв для возмещения возможных потерь по основному долгу (без процентов и комиссий) по всем долговым требованиям (кредиты, гарантии, поручительство, приобретенные ценные бумаги, другие активные банковские операции, относящиеся к его хозяйственной деятельности согласно законодательству).

Порядок формирования резерва регламентируется постановлением НБУ «Об утверждении Положения о порядке формирования и использования резерва для возмещения возможных потерь по кредитным операциям банков» № 279 от 6 июля 2000 года.

Размер страхового фонда определяется банком самостоятельно, но должен быть достаточным для полного покрытия рисков непогашения основного долга и не может превышать 10 % от суммы долговых требований.

Данным Положением установлено, что резерв под кредитные риски используется лишь для покрытия убытков с непогашенной заемщиками задолженности по основному долгу, то есть без учета суммы процентов или комиссий банка, взыскание которой является невозможным. Аналогичное положение присутствует и в Законе Украины «О налогообложении прибыли предприятий»: банк обязан создать страховой резерв для возмещения возможных потерь только по основному долгу (без процентов и комиссий).

Что же делать с процентами? Статья 59 Закона «О Национальном банке Украины» допускает формирование банками резервов для покрытия потенциальных убытков по процентным рискам, которые формируются за счет дохода банка до налогообложения. Более того, в соответствии со статьей 36 Закона Украины «О банках и банковской деятельности» банки обязаны формировать резервный фонд на покрытие непредвиденных убытков по всем статьям активов и внебалансовым обязательствам, а размер отчислений в резервный фонд должен быть не меньше 5 % от прибыли банка до достижения им 25 % размера регулятивного капитала банка.

Порядок формирования и использования такого резерва определяется уже упомянутым выше Положением. В частности пунктом 10.5 установлена возможность списания за счет резерва начисленных доходов по кредитным операциям, которые признаны безнадежными относительно их получения, после принятия правлением банка соответствующего решения. Действующим законодательством не определено, какие начисленные доходы могут быть признаны безнадежными. Возникает вопрос: а возможно ли считать начисленные доходы безнадежными после того, как сам актив, по которому они были начислены, был признан безнадежным? К сожалению, в законодательстве на эти вопросы ответа пока нет.

Таким образом, банкам приходится преодолевать различные проблемы, вызванные в основном недостатками правового регулирования данной деятельности. Нормальное развитие банковской системы требует солидной подготовки законодательной базы, прозрачной и понятной для всех участников рынка, устранения множества неточностей и противоречий.

МОРОЗ Андрей — юрист, юридическая фирма «Лавринович и Партнеры», г. Киев

Внимание! Юридическая компания Закон и Право, обращает ваше внимание на то, что данное заявление является базовым и не всегда отвечает требованиям конкретной ситуации. Наши юристы готовы оказать вам помощь в составлении искового заявления о взыскании алиментов подходящего именно под вашу ситуацию

Образец Заявления в банк о списании незаконно начисленной пени

АО «___________»

адрес: ______________

от: ______________

ИИН: _____________

адрес: ______________

тел.: ______________

Заявление

Займодатель), с одной стороны, АО «___________сельского хозяйства» (далее – Поверенный агент), со второй стороны, и мной, _____________(далее – Заемщик), Займодатель предоставил мне заем на срок до __________ года в размере 2 596 500 тенге для приобретения жилья.Следует отметить, что я вовремя и в установленном порядке исполнял принятые на себя обязательства в соответствии с Договором займа. В связи с задержкой заработной платы, и из-за отсутствия иного источника дохода, я вынужден был выйти на просрочку, однако затем я восстановился в график и продолжил исполнение обязательств.Недавно я узнал, что, оказывается, у меня образовалась пеня в размере 103 568 тенге, и у меня возник вполне логичный вопрос, откуда появилась такая большая сумма? Ведь с вашей стороны никаких уведомлений касательно образовавшейся пени не поступало. Тогда как пункт 1 статьи 36 Закона Республики Казахстан «О банках и банковской деятельности» гласит: При наличии просрочки исполнения обязательства по договору банковского займа, но не позднее тридцати календарных дней с даты ее наступления банк (организация, осуществляющая отдельные виды банковских операций) обязан (обязана) уведомить заемщика способом и в сроки, предусмотренные в договоре банковского займа, о:1) необходимости внесения платежей по договору банковского займа с указанием размера просроченной задолженности;2) последствиях невыполнения заемщиком своих обязательств по договору банковского займа. Банк (организация, осуществляющая отдельные виды банковских операций) вправе привлечь коллекторское агентство для уведомления заемщика.При исследовании акта сверки взаиморасчетов за период с 12.12.2013 г. по 27.02.2019 г. мной было выяснено, что суммы, внесенные мной в счет погашения займа, в первую очередь направлялись на погашение пени по основному долгу, а затем на погашение основного долга. Тогда как, в соответствии с п. 2 ст. 282 Гражданского кодекса Республики Казахстан сумма произведенного платежа, недостаточная для исполнения денежного обязательства, при отсутствии иного соглашения сторон погашает, прежде всего, задолженность по основному долгу и вознаграждению (интерес), основной долг и вознаграждение (интерес) за текущий период, а в оставшейся части — неустойку и издержки кредитора по получению исполнения.Также в п. 7-1 ст. 34 Закона Республики Казахстан «О банках и банковской деятельности» предусмотрено, что сумма произведенного заемщиком платежа по договору банковского займа, заключенному с физическим лицом, в случае, если она недостаточна для исполнения обязательства заемщика по договору банковского займа, погашает задолженность заемщика в следующей очередности:1) задолженность по основному долгу;2) задолженность по вознаграждению;3) неустойка (штраф, пеня) в размере, определенном в соответствии с пунктом 2 статьи 35 настоящего Закона;4) сумма основного долга за текущий период платежей;5) вознаграждение, начисленное за текущий период платежей;5-1) комиссии и иные платежи, связанные с выдачей и обслуживанием займа;6) издержки кредитора по получению исполнения.По истечении ста восьмидесяти последовательных календарных дней просрочки сумма произведенного заемщиком платежа по договору банковского займа, заключенному с физическим лицом, в случае, если она недостаточна для исполнения обязательства заемщика по договору банковского займа, погашает задолженность заемщика в следующей очередности:1) задолженность по основному долгу;2) задолженность по вознаграждению;3) сумма основного долга за текущий период платежей;4) вознаграждение, начисленное за текущий период платежей;5) неустойка (штраф, пеня) в размере, определенном в соответствии с пунктом 2 статьи 35 настоящего Закона;5-1) комиссии и иные платежи, связанные с выдачей и обслуживанием займа;6) издержки кредитора по получению исполнения.Таким образом, вышеуказанные доводы подтверждают неправомерность начисленной пени. Основной долг и вознаграждение являются неотъемлемой частью договорных отношений между заемщиком и займодателем, а пеня не относится к договорным отношениям, следовательно, вы можете списать пеню по своему усмотрению.Так как на данный момент я своевременно выполняю свои обязательства по Договору займа и на основании изложенного,

Прошу Вас:

- Списать начисленную пеню по Договору займа № ________ от _________ года.

- Ответить на заявление в установленные законом сроки.

С Уважением,

________________/Саржанов Г.Т.