Содержание

- Как отразить отпускные и пример заполнения 6-НДФЛ

- Дата получения отпускных в 6 НЛФЛ

- Дата удержания НДФЛ с отпускных в 6 НДФЛ

- Срок перечисления НДФЛ с отпускных в 6 НДФЛ

- Отпускные в разделе 1 отчета 6 НДФЛ

- Как показать отпускные в 6 НДФЛ

- Порядок заполнения расчета 6 НДФЛ при выплате отпускных

- 6-НДФЛ: отпускные с зарплатой

- Даты в 6-НДФЛ

- Отпускные вместе с зарплатой в 6-НДФЛ: пример

- 4 примера отражения отпускных в расчете 6-НДФЛ

- Порядок заполнения расчета 6-НДФЛ при выплате отпускных

- Пример (отпускные начислены и выплачены в одном квартале)

- Пример (отпускные начислены в одном квартале, выплачены — в следующем квартале)

- Пример (отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ — в следующем налоговом периоде)

- Пример (компенсация неиспользованного отпуска при увольнении)

- Отражение отпускных в 6-НДФЛ

- 6-НДФЛ. Компенсация за неиспользованный отпуск

- Как в 6-НДФЛ отразить отпускные в 2020 году

- Пример отражения отпускных в 6-НДФЛ в 2020 году

- Правила отражения отпускных в неоднозначеных ситуациях

- Даты получения дохода и удержания НДФЛ

- Особенности отражения отпускных в 6-НДФЛ

- Отражаем больничные в 6-НДФЛ

- Больничный во время отпуска в 6-НДФЛ

- Общий порядок

- Перенос или продление

- Новые записи:

Как отразить отпускные и пример заполнения 6-НДФЛ

Заполнение 6 НДФЛ при выплате отпускных вызывает много вопросов, так как для данного вида вознаграждения установлены свои правила удержания подоходного налога. Но больше затруднений связано с выплатой компенсационной суммы за неиспользованные дни отпуска. Порядок внесения сведений в отчетность регламентирован письмом ФHC России от 24.05 2016 г. №БC-4-11/9248 и другими нормативно-правовыми актами.

Дата получения отпускных в 6 НЛФЛ

Согласно HK РФ, ст.223, датой получения вознаграждения физлицами за выполнение трудовых обязанностей, считается последний день текущего месяца. Но отражение отпускных в 6 НДФЛ предусмотрено законодательством по другим параметрам.

Исходя из письма Минфина №3-04-06/2187, датой получения причитающихся отпускных является день фактической выплаты данного вида прибыли. При этом перевод денежных средств должен быть произведен не позднее 3-х дней до официального начала отпуска специалиста.

В данном случае не имеет значения, что дата начала отпуска может быть в следующем месяце или даже отчетного периоде. Нарушение норм ТК РФ чревато серьезными последствиями для работодателя.

Дата удержания НДФЛ с отпускных в 6 НДФЛ

Датой удержания налога с отпускных является день фактичекского перечисления средств физлицу. Работодатель обязан произвести удержание в день выплаты данного вида прибыли.

Срок перечисления НДФЛ с отпускных в 6 НДФЛ

В отношении срока перечисления отпускных тоже есть нюансы, в отличии, например от перевода НДФЛ с зарплаты. Показать операцию отчисления отпускных в 6 НДФЛ необходимо до конца месяца, в котором они были выплачены работнику. Но если 30 (31) число приходится на выходной день, то перевод средств придется произвести в следующем месяце (в первый рабочий день).

Даты получения отпускных и удержания налога совпадают, а его перечисление в региональный бюджет должно быть произведено в рамках того же календарного месяца.

Отпускные в разделе 1 отчета 6 НДФЛ

Заполнение отчетности по разделам несколько отличается порядком внесения данных:

- В первой части сведения фиксируются нарастающим итогом с января, то есть по истечении 12 месяцев (отчетный период), отражается совокупное значение произведенных выплат по каждому виду дохода, в данном случае отпускных.

- Во 2 разделе формы 6 НДФЛ отражаются значения за 3 месяца, с учетом дат произведенных выплат за этот период. В этой части операции проводятся с учетом требований, рассмотренных ранее.

Если детальнее рассмотреть заполнение 1 раздела, то выплата отпускных должна быть произведена либо в текущем периоде, либо в предыдущих (фиксируется суммарное значение произведенных выплат с начала года). Для отражения сведений используются строки:

- 020 – начисленные отпускные (включая НДФЛ);

- 040 – исчисленный НДФЛ;

- 070 – удержанный подоходный налог.

Как показать отпускные в 6 НДФЛ

При заполнении декларации могут возникнуть затруднения с тем, как отразить в отчете 6 НДФЛ отпускные, рассчитанные и начисленные физицу при уходе на законные 28 календарных дней отдыха (или часть из них). Процедура отличается от проведения аналогичных операций по доходу в виде оплаты труда.

Главный нюанс касается отражения сумм по срокам. Необходимо показывать в бухотчетности прибыль за тот период, в котором она непосредственно выплачивается. Во 2 разделе требуется указать размер выплат, произведенных в последнем квартале, заполнив соответствующим образом графы 100-140.

Порядок отражения по разделам:

| РАЗДЕЛ 1 | |

| 020 | Суммарное значение вознаграждения |

| 040 | Начисленный госплатеж с указанной суммы |

| 070 | Удержанный НДФЛ за отчетный период |

| РАЗДЕЛ 2 | |

| 100 -110 | Указывается число, когда были произведены фактические отчисления сотрудникам |

| 120 | Последний день месяца, в котором были перечислены отпускные физлицу (независимо от того, что сотрудникам выплаты могут быть произведены в разные сроки в рамках обозначенного периода) |

| 130 | Размер вознаграждения без вычета НДФЛ |

| 140 | Удержанный подоходный налог |

Что касается отражения рассматриваемого вида вознаграждения, переходящего на другой отчетный квартал, то здесь все осуществляется по стандартным правилам:

- в первой части отчетности (стр. 020-070) заполняются сведения о начисленных отпускных и исчисленном НДФЛ (независимо от даты выплаты);

- во второй части отчетности необходимо показать даты и суммы дохода с НДФЛ (удержанного и перечисленного в бюджет) соответствующие дню непосредственной выплаты.

То есть порядок заполнения отчетности в данном случае определяется фактом начисления и выплаты денежных средств сотрудникам, уходящим в отпуск.

Не исключены ситуации, когда может потребоваться перерасчет произведенных отчислений после сдачи отчетности:

- При начислении НДФЛ была допущена ошибка или сведения отражены некорректно. В этом случае придется сдать уточненный отчет с внесенными исправлениями.

- Перерасчет может быть произведен по законным основаниям (отзыв из отпуска раньше срока, оформление листа нетрудоспособности в период пребывания на отдыхе и т.д.). Здесь оформление отличается от предыдущего случая. Отразить пересчитанные суммы можно в отчете того квартала, в котором они были произведены.

Порядок заполнения расчета 6 НДФЛ при выплате отпускных

При заполнении декларации важно отражать только ту прибыль, которая была фактически выплачена в текущем квартале. Начисленные средства на границе периодов, но перечисленные сотруднику в следующем месяце не включаются в форму 6 НДФЛ.

Пример отпускные начислены и выплачены в одном квартале

Рассмотрим пример заполнения отчетной формы, когда рассчитанные отпускные были начислены, выплачены, удержаны и перечислены в бюджет в рамках одного квартала отчетного периода.

Если перевод средств выпадает на границу периодов («переходящие отпускные»), то операции отражаются в отчетности следующего квартала.

Пример отпускные начислены в одном квартале выплачены в следующем квартале

Рассмотрим пример, как отразить отпускные в 6 НДФЛ в случае, если расчет и выплата попали на переход периодов.

Сотрудники ЗАО «Стрела» уходят в отпуск:

|

ФИО работника |

Количество

дней отпуска |

Начисленные | Дата | |||

| отпускные | НДФЛ | начала

отпуска |

выплаты |

удержания НДФЛ |

||

| Ишмухамбетова В.В. | 10 | 7 800 р. | 1014 р. | 04 сентября | 29 августа | 29 августа |

| Зеленцов А.С. | 28 | 20 400 р. | 2652 р. | 20 сентября | 15 сентября | 15 сентября |

| Пагодин М.И. | 14 | 11 200 р. | 1456 р. | 03 октября | 29 сентября | 29 сентября |

НДФЛ удержан в день произведенных выплат.

Соответствующим образом необходимо заполнить разделы декларации:

На октябрь пришлось перечисление в связи с тем, что последний день сентября выпал на выходные. Исходя из этого обстоятельства будет определяться заполнение 2 раздела за 3 и 4 кварталы.

То есть данные по сотрудникам, перечисление НДФЛ которых пришлось на текущий период попадают в 3 кв., а по тем, чьи средства будут перечислены в следующем периоде — 4 кв.(по такому же принципу вносятся сведения в стр. 100-110, 130-140).

Пример отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ в следующем квартале

Как заполнить 6 НДФЛ, если отпускные выплачены, к примеру, в декабре, а отчисление в консолидированный бюджет осуществлено в январе? Переходящие отпускные между декабрем и январем ничем не отличаются от аналогичных ситуаций между кварталами в рамках одного года.

Решающее значение имеет дата, которая вносится в стр. 120. Именно по ней определяется в каком периоде должны быть отражены все произведенные операции.

1 раздел формы заполняется по стандартной схеме: указывается начисленный доход, НДФЛ. Во второй раздел вносятся сведения в зависимости от того, на какой отчетный квартал попадет перечисление средств в бюджет. Если начисленные декабрьские отпускные переводятся 31 числа того же месяца, то все данные попадут в годовой отчет. А если 31, например, приходится на выходной, то в бюджет денежные средства придется перечислять в первый рабочий день января. Следовательно, информация по произведенным операциям будет отражена в форме за 1 кв. следующего года.

ОАО «ЧИП и ДИП» отправляет Корноухова Р.О. в отпуск с 9.01., отпускные перечислены специалисту 26.12., в этот же день произведено удержание НДФЛ. 31 декабря – выходной.

Таким образом получается:

- в 1 разделе сведения формируются в годовом отчете на общих основаниях;

- 2 — заполняется в 1 кв. следующего года, но в стр. 100 и 110 – 26.12., а графа 120 – 09.01.

Пример компенсация неиспользованного отпуска при увольнении

Отражение в 6 НДФЛ компенсации за неиспользованный отпуск вызывает больше всего вопросов. Такая ситуация возникает при увольнении сотрудника, а следовательно, при необходимости произвести полный расчет всех причитающихся видов выплат.

В данном случае действует два правила:

- День получения вознаграждения за количество отработанных часов в текущем месяце (стр.100) – день увольнения, согласно приказу.

- Перечисление прибыли в виде компенсации отпуска – день фактически произведенной выплаты (согласно ТК РФ — последний рабочий день).

Допустим, сотрудница ООО «ЗОЛУШКА» увольняется 14 марта. Ей положена выплата зарплаты в размере 12 400 р. и компенсации за неиспользованные дни отпуска – 22 300 р. Рассмотрим нюансы заполнения отчетности:

- Периоды получения обоих видов прибыли и удержания с них госплатежа совпадают – 14.03.2019 г.

- Перечисление НДФЛ с оплаты труда – 15.03.2019 г.

- Как разобраться какую дату поставить для перечисления компенсационной выплаты? Согласно ТК РФ отпускные и компенсация за неотгуленные дни отдыха — не одно и то же. То есть возмещение в данном случае не является составной частью отпускных. Следовательно правило перечисления отпускных не распространяется на перевод компенсации за отпуск. Поэтому перевод проводится, как и НДФЛ с оплаты труда — на следующий рабочий день, 15.03.2019 г.

- Во втором разделе данные входят в форму 6 НДФЛ за 1 кв. 2019 г.

- Строки 100-140 заполняются в суммированном значении показателей (зарплата+компенсация).

Отражение отпускных в форме 6 НДФЛ имеет отличительные особенности от других видов вознаграждений. Во-первых, датой получения дохода является число фактически произведенных выплат. Во-вторых, отражение произведенных операций по начислению данного вида прибыли и НДФЛ зависит от времени перечисления средств в консолидированный бюджет.

Если начисление НДФЛ, выплата и отчисление государству выпадают на отчетный квартал, то сведения вносятся в одну форму 6 НДФЛ. А если, перевод состоится в следующем квартале, то 1 раздел заполняется на время произведенных выплат, 2 раздел — по факту произведенных перечислений в госбюджет.

6-НДФЛ: отпускные с зарплатой

В отдельной консультации мы ответили на вопрос, как в 6-НДФЛ отразить отпускные. Но в расчете помимо данных выплат, как правило, присутствуют и другие, такие как, заработная плата, премии, больничные и др. В этой консультации мы подробно рассмотрим, как заполнить форму 6-НДФЛ на отпускные с зарплатой. Причем разберем ситуацию, когда выплачиваются они в один день.

Даты в 6-НДФЛ

Для того, что корректно отразить разные виды выплат в отчетной форме 6-НДФЛ, нужно четко знать, как определяются:

- дата фактического получения дохода;

- дата удержания налога с дохода;

- крайний срок перечисления налога, удержанного с дохода.

Зарплатные даты в 6-НДФЛ

Если говорить о зарплате, то дата фактического получения данного вида дохода отдельно прописана в абз.1 п.2 ст.223 НК РФ – это последний день расчетного месяца. То есть зарплата за январь считается полученной 31.01.ГГГГ, за февраль – 28 (29).02.ГГГГ, за март – 31.03.ГГГГ и т. д. На эту же дату налоговый агент исчисляет НДФЛ с дохода (абз.1 п.3 ст.226 НК РФ).

На основании абз.1 п.4 ст.226 НК РФ исчисленный налог удерживается из «зарплатного» дохода при его фактической выплате. Конкретную дату выдачи заработка устанавливает работодатель, любую, с 1-го по 15-е число месяца, следующего за расчетным, но не позже (ст.136 ТК РФ).

В бюджет НДФЛ перечисляется не позднее дня, следующего за днем выплаты зарплаты (абз.1 п.6 ст.226 НК РФ).

Итак, мы выяснили, что:

- дата фактического получения дохода в виде оплаты труда – это последний день месяца, за который начислена зарплата;

- дата удержания НДФЛ – это дата выплаты зарплаты;

- крайний срок перечисления НДФЛ – это день, следующий за днем выплаты зарплаты.

Отпускные даты в 6-НДФЛ

В отличие от оплаты труда дата фактического получения дохода в виде оплаты отпусков определяется по общему правилу, установленному пп.1 п.1 ст.223 НК РФ, как день выплаты этого дохода физлицу. То есть когда работодатель перечислит работнику отпускные на банковскую карту или выдаст деньги из кассы предприятия, тогда доход считается полученным.

Исчисление и удержание НДФЛ производится в один день – в день выплаты дохода. Это следует из абз.1 п.3 ст.226 НК РФ и абз.1 п.4 ст.226 НК РФ.

А вот крайний срок перечисления налога регулируется отдельной нормой – абз.2 п.6 ст.226 НК РФ. В соответствии с ней НДФЛ с отпускных уплачивается в бюджет не позднее последнего числа месяца, в котором работники получили деньги к отпуску.

Итак, мы выяснили, что:

- дата фактического получения дохода в виде оплаты отпусков – это дата выплаты отпускных;

- дата удержания НДФЛ – это дата выплаты отпускных;

- крайний срок перечисления НДФЛ – это последний день месяца, в котором выплачивались отпускные.

Получается, что предельные сроки уплаты налога с зарплаты и отпускных всегда различаются, даже если эти выплаты производятся в один день. Поэтому в разделе 2 формы 6-НДФЛ доход в виде оплаты труда показывается отдельно от дохода в виде оплаты отпусков.

Отпускные вместе с зарплатой в 6-НДФЛ: пример

Продемонстрируем на примере, как в 6-НДФЛ отразить отпускные вместе с зарплатой.

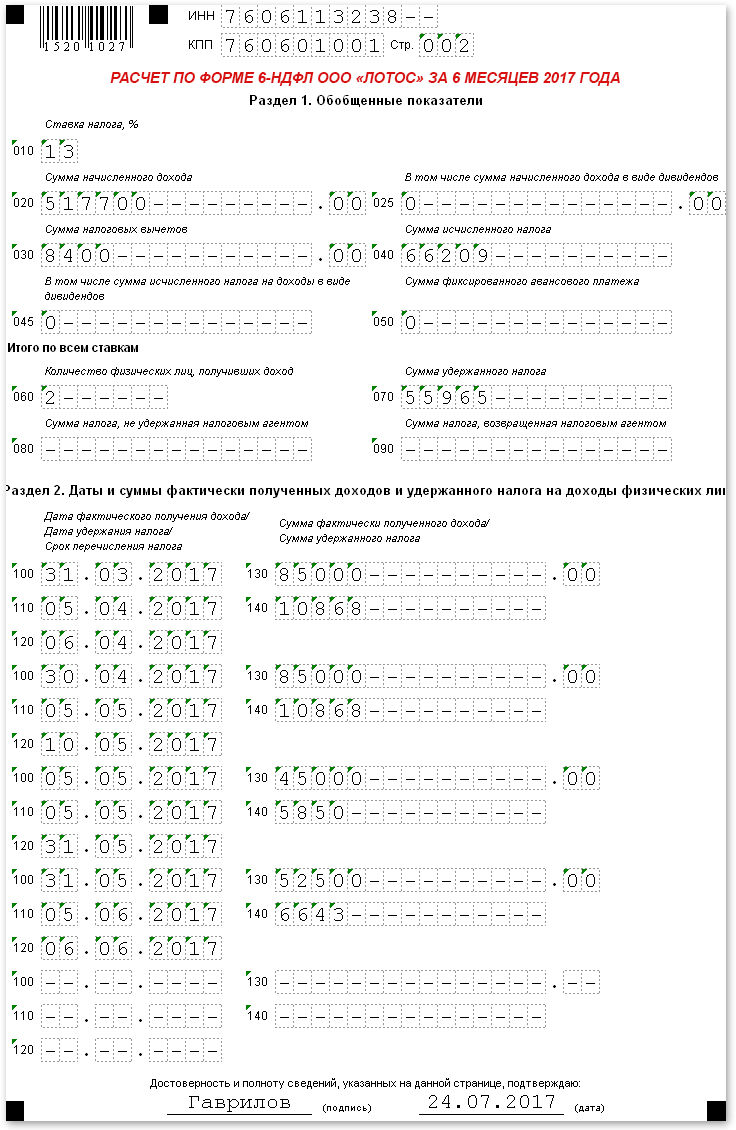

Пример. В ООО «Лотос» работают два человека:

- генеральный директор – с окладом 50 000 руб.;

- главный бухгалтер – с окладом 35 000 руб.

Главный бухгалтер ежемесячно получает стандартный налоговый вычет на единственного 7-летнего ребенка в размере 1 400 руб.

Общество 5 мая выплатило генеральному директору отпускные в размере 45 000 руб.

Все начисленные в пользу работников выплаты представлены в таблице ниже.

| Месяц начисления дохода | Вид дохода | Сумма начисленного дохода, руб. | НДФЛ с дохода (13%), руб. |

| Январь 2017 | Зарплата | 85 000 | 10 868* |

| Февраль 2017 | Зарплата | 85 000 | 10 868 |

| Март 2017 | Зарплата | 85 000 | 10 868 |

| Апрель 2017 | Зарплата | 85 000 | 10 868 |

| Май 2017 | Зарплата | 52 500 | 6 643 |

| Отпускные | 45 000 | 5 850 | |

| Июнь 2017 | Зарплата | 80 200 | 10 244 |

| ИТОГО: | Х | 517 700 | 66 209 |

В организации установлены следующие сроки выплаты заработной платы:

- за первую половину расчетного месяца – 20 число этого месяца;

- за вторую половину расчетного месяца – 5 число следующего месяца.

ООО «Лотос» заполнило расчет по форме 6-НДФЛ за полугодие 2017 года следующим образом.

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до июня 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 517 700 / указывается общая сумма дохода (включая отпускные), начисленного физлицам за период январь – июнь 2017 года;

по строке 030 – 8 400 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – июнь 2017 года;

по строке 040 – 66 209 / указывается НДФЛ, исчисленный с доходов физлиц;

по строке 060 – 2 / указывается количество физлиц, получивших доход (в т. ч. в виде отпускных) по всем налоговым ставкам;

по строке 070 – 55 965 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – июнь 2017 года.

Обратите внимание!

Поскольку НДФЛ с зарплаты, начисленной за июнь 2017 года, будет удержан только в июле при ее фактической выплате, значит соответствующая сумма налога не будет включена в показатель строки 070.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за апрель – июнь 2017 года).

Сведения о выплате дохода за март.

Кстати!

Если операция начинается в одном отчетном периоде, а заканчивается в другом, то в разделе 2 формы 6-НДФЛ она отражается в периоде завершения. А момент завершения операции соответствует периоду, в котором наступает крайний срок уплаты налога. Таким образом зарплата за март 2017 года, выплаченная в апреле, попадет в отчет за 6 месяцев, а за июнь – только в отчет за 9 месяцев.

по строке 100 – 31.03.2017 / указывается дата получения дохода физлицами; для зарплаты – это последний день месяца, за который она начислена (п.2 ст.223 НК РФ);

по строке 110 – 05.04.2017 / указывается дата удержания НДФЛ с зарплаты, совпадает с датой ее выплаты работникам (абз.1 п.4 ст.226 НК РФ);

по строке 120 – 06.04.2017 / указывается крайний срок перечисления НДФЛ; для зарплаты – это день, следующий за днем ее выплаты (абз.1 п.6 ст.226 НК РФ);

по строке 130 – 85 000 / указывается сумма зарплаты, начисленной работникам;

по строке 140 – 10 868 / указывается НДФЛ, удержанный при выплате зарплаты работникам.

Сведения о выплате дохода за апрель (расшифровку строк смотрите выше).

по строке 100 – 30.04.2017;

по строке 110 – 05.05.2017;

по строке 120 – 10.05.2017;

Помните!

Если установленный НК РФ срок уплаты налога выпадает на выходной или нерабочий праздничный день, то он переносится на ближайший следующий за выходным или праздником рабочий день (п.7 ст.6.1 НК РФ).

по строке 130 – 85 000;

по строке 140 – 10 868.

Сведения о выплате дохода за май.

Обратите внимание!

В разделе 2 формы 6-НДФЛ «зарплатные» и «отпускные» выплаты отражаются отдельными блоками, поскольку для данных видов доходов установлен разный крайний срок уплаты налога (абз.1 и абз.2 п.6 ст.226 НК РФ).

1) Отпускные

по строке 100 – 05.05.2017 / указывается дата фактического получения дохода; для отпускных – это дата их выплаты физлицам (пп.1 п.1 ст.223 НК РФ);

по строке 110 – 05.05.2017 / указывается дата удержания НДФЛ с отпускных, совпадает с датой их выплаты физлицам (абз.1 п.4 ст.226 НК РФ);

по строке 120 – 31.05.2017 / указывается крайний срок перечисления НДФЛ, для отпускных – это последний день месяца, в котором они были выплачены (абз.2 п.6 ст.226 НК РФ);

по строке 130 – 45 000 / указывается сумма отпускных, выплаченных физлицам;

по строке 140 – 5 850 / указывается НДФЛ, удержанный при выплате отпускных физлицам.

2) Зарплата (расшифровку строк смотрите выше).

по строке 100 – 31.05.2017;

по строке 110 – 05.06.2017;

по строке 120 – 06.06.2017;

по строке 130 – 52 500;

по строке 140 – 6 643.

Заполненный образец расчета по форме 6-НДФЛ ООО «Лотос» за 6 месяцев 2017 года, в котором отражены отпускные вместе с зарплатой, представлен ниже.

4 примера отражения отпускных в расчете 6-НДФЛ

На основании профстандарта каждый специалист может наметить для себя конкретные направления повышения квалификации. Для этого достаточно пройти обучение в Школе Бухгалтера. Все наши курсы разработаны с учетом профстандарта «Бухгалтер».

Порядок заполнения расчета по форме 6-НДФЛ утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

В расчете 6-НДФЛ отпускные отражаются в том периоде, в котором они фактически выплачены.

В Письмах ФНС РФ от 12.02.2016 № БС-3-11/553@, от 24.03.2016 № БС-4-11/5106 указано, что при выплате доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Начисленные, но не выплаченные отпускные, в расчет 6-НДФЛ не включаются. Согласно п. 1 ст. 223 НК РФ датой фактического получения дохода в виде отпускных является день их выплаты.

Дата перечисления НДФЛ с отпускных — это последнее число месяца, в котором они выплачены.

Порядок заполнения расчета 6-НДФЛ при выплате отпускных

Раздел 1

- строка 020 — сумма отпускных, выплаченных в отчетном периоде (включая НДФЛ)

- строка 040 — начисленный НДФЛ с выплаченных отпускных, указанных по строке 020

- строка 070 — удержанный НДФЛ с выплаченных отпускных, указанных по строке 020

Раздел 2

Отражается сумма отпускных, выплаченных в последнем квартале отчетного периода, на каждую дату выплаты отпускных.

- строка 100 — дата выплаты отпускных

- строка 110 — дата выплаты отпускных

- строка 120 — последний день месяца выплаты отпускных

- строка 130 — сумма отпускных (включая НДФЛ)

- строка 140 — сумма НДФЛ

Пример (отпускные начислены и выплачены в одном квартале)

Отпускные выплачены:

- 20 января 2017 — 25 000 рублей, НДФЛ — 3 250 рублей перечислен в день выплаты отпускных

- 20 марта 2017 — 30 000 рублей, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных

Раздел 1

- строка 020 — 55 000 (25 000 + 30 000)

- строка 040 — 7 150 (3 250 + 3 900)

- строка 070 — 7 150

Раздел 2

- строка 100 — 20.01.2017

- строка 110 — 20.01.2017

- строка 120 — 31.01.2017

- строка 130 — 25 000

- строка 140 — 3 250

- строка 100 — 20.03.2017

- строка 110 — 20.03.2017

- строка 120 — 31.03.2017

- строка 130 — 30 000

- строка 140 — 3 900

Рекомендуем статьи в Школе бухгалтера:

- Как оформить ежегодный отпуск работнику: 8 правил для бухгалтера.

- Расчет отпускных: 5 ошибок, которые следует избегать.

- Пример расчета отпускных. Калькулятор расчета отпускных.

Пример (отпускные начислены в одном квартале, выплачены — в следующем квартале)

Отпускные 30 000 рублей начислены 31 марта 2017 года, выплачены 4 апреля 2017 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных. Указанные отпускные в расчете 6-НДФЛ за 1 квартал 2017 года не отражаются. Они отражаются в расчете 6-НДФЛ за полугодие 2017 года

Раздел 1

- строка 020 — 30 000

- строка 040 — 3 900

- строка 070 — 3 900

Раздел 2

- строка 100 — 04.04.2017

- строка 110 — 04.04.2017

- строка 120 — 30.04.2017

- строка 130 — 30 000

- строка 140 — 3 900

Пример (отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ — в следующем налоговом периоде)

В Письме ФНС РФ от 05.04.2017 № БС-4-11/6420@ рассмотрена ситуация, при которой отпускные начислены и выплачены в одном налоговом периоде, а срок перечисления НДФЛ — в следующем налоговом периоде.

Отпускные 30 000 рублей выплачены 30 декабря 2016 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных, начало отпуска и срок перечисления НДФЛ — 9 января 2017 года, так как 31.12.2016 — выходной день, следовательно, срок переносится на первый рабочий день — 09.01.2017.

Раздел 1 за 2016 год

- строка 020 — 30 000

- строка 040 — 3 900

- строка 070 — 3 900

Раздел 2 за 1 квартал 2017 года

- строка 100 — 30.12.2016

- строка 110 — 30.12.2016

- строка 120 — 09.01.2017

- строка 130 — 30 000

- строка 140 — 3 900

Пример (компенсация неиспользованного отпуска при увольнении)

Датой фактического получения дохода при выплате компенсации за неиспользованный отпуск при увольнении, является последний рабочий день. Поэтому компенсация за неиспользованный отпуск отражается в расчете 6-НДФЛ за период, на который приходится последний день работы (Письмо ФНС РФ от 11.05.2016 № БС-3-11/2094@).

24.03.2017 в день увольнения выплачена компенсация за неиспользованный отпуск 30 000 рублей, в том числе — НДФЛ 3 900 рублей.

Раздел 1

Если сотрудникам платили отпускные или увольняющиеся работники получали компенсации за отпуск, который не успели использовать, эти доходы нужно облагать налогом и включать в Расчет по форме 6-НДФЛ. Отражение в Расчете таких доходов и НДФЛ, удержанного с них, имеет свои особенности, поскольку отпускные выплаты и компенсация к оплате труда не относятся.

Как заполнить форму 6-НДФЛ, если имела место оплата отпусков или выплата отпускной компенсации увольняющемуся сотруднику, рассмотрим в этой статье.

Читайте также: Больничный во время отпуска

Отражение отпускных в 6-НДФЛ

Дата фактического получения дохода – день, когда налоговый агент выплатил или перечислил деньги физлицу (пп.1 п. 1 ст. 223 НК РФ). При выплате дохода, агент обязан удержать из него исчисленный НДФЛ, а не позднее следующего дня, отправить налог в бюджет (п.п. 4 и 6 ст. 226 НК РФ).

По оплате труда дата ее получения для целей НДФЛ — последнее число месяца, за который этот доход начислили по трудовому договору (п. 2 ст. 223 НК РФ). Но отпускные оплатой труда считать нельзя, ведь отпуск – это время отдыха, когда работник не исполняет трудовых обязанностей. Отсюда вопрос: как правильно отразить отпускные в 6-НДФЛ?

Читайте также: 6-НДФЛ за 9 месяцев. Пример заполнения

В этом случае датой получения дохода считается день, в который отпускные выплатили работнику или перечислили на его счет в банке (пп.1 п.1 ст. 223 НК РФ, письмо Минфина РФ от 26.01.2015 № 03-04-06/2187). Работодатель обязан выплачивать отпускные за три рабочих дня до начала отпуска (ст. 136 ТК РФ). В тот же день следует удержать с отпускных выплат НДФЛ. А перечислить удержанное в бюджет допустимо до конца месяца выплаты отпускных (п.6 ст. 226 НК РФ).

При заполнении 6-НДФЛ по отпускным, их показатели в Разделе 1 объединяют с другими доходами. В Разделе 2 выплаченные отпускные нужно отделить от других видов доходов, имеющих иные сроки для перечисления налога (п. 4.2 Порядка заполнения Расчета 6-НДФЛ, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450). Причем, если в отчетном периоде отпускные выплачивались разными датами, то и строки заполняются отдельно по каждой из этих дат.

Рассмотрим, как отразить отпускные в 6-НДФЛ. Пример 1:

В ООО «Волна» выплатили отпускные двум сотрудникам:

15 августа – 17 000 рублей, удержан НДФЛ в сумме 2210 рублей,

22 августа – 23 000 рублей, НДФЛ удержан в сумме 2990 рублей.

За 9 месяцев также было начислено 2 000 000 рублей зарплаты, применено вычетов на 50 000 рублей, начислен НДФЛ в сумме 253 500 рублей, удержано 230 500 рублей налога.

В Разделе 2, кроме строк, отражающих данные по выплаченной зарплате, нужно выделить два дополнительных «комплекта» строк для отпускных, поскольку они выплачивались разными числами августа:

Строки 100 и 130 – дата получения отпускных 15.08.16, сумма – 17 000 рублей,

Строки 110 и 140 – дата удержания НДФЛ 15.08.16, налог удержан в сумме 2210 рублей,

Строка 120 – срок уплаты НДФЛ в бюджет – последний день месяца выплаты отпускных работнику, то есть 31.08.16.

Аналогично будут заполнены строки по второй выплате НДФЛ с отпускных в 6-НДФЛ:

Строки 100 и 130 – дата 22.08.16, сумма 23 000 рублей,

Строки 110 и 140 – дата 22.08.16, сумма налога 2990 рублей,

Строка 120 – срок уплаты налога 31.08.16.

6-НДФЛ. Компенсация за неиспользованный отпуск

Увольняющемуся с работы сотруднику нужно выплатить компенсацию за все отпуска, которые тот не успел использовать до момента своего ухода (ст. 127 ТК РФ). Компенсацию за отпуск не считают доходом в виде оплаты труда, но и к отпускным выплатам ее отнести тоже нельзя, поэтому дата получения здесь определяется как день перечисления или выплаты компенсации работнику (пп.1 п.1 ст. 223 НК РФ). Напомним, что в отличие от других компенсаций при увольнении, отпускная облагается подоходным налогом.

Поскольку в день увольнения выплачиваются все суммы, причитающиеся работнику, отпускная компенсация выплачивается одновременно с расчетом по зарплате (ст. 140 ТК РФ). НДФЛ с компенсации следует уплатить в бюджет в тот же срок, что и налог с зарплаты — день, следующий за днем выплаты денег работнику.

Отражается компенсация отпуска при увольнении в 6-НДФЛ в двух разделах. В Разделе 1 сумма компенсации добавляется в доход по строке 020, сумма налога в строки 040 и 070. В Разделе 2 отпускная компенсация показывается совокупно с зарплатой работника, выплаченной тем же днем. То есть, в отличие от отпускных, отдельные строки 100-140 только для компенсации за отпуск выделять не надо, и можно показать ее в одной строке с зарплатой, выплаченной работнику.

Читайте также: Заполняем приказ об увольнении

Как отразить в Расчете 6-НДФЛ отпускные компенсации. Пример 2.

В ООО «Остров» 16 августа был уволен сотрудник. В тот же день ему было выплачено:

- зарплата августа – 12 500 рублей,

- компенсация за отпуск – 10 500 рублей,

- НДФЛ с удержан в общей сумме 2990 рублей.

Кроме этого, в ООО «Остров» была начислена зарплата сотрудникам за 9 месяцев — 1 500 000 рублей, начислен НДФЛ в сумме 195 000 рублей, удержано налога 175 000 рублей.

Здесь заполнение Раздела 1 будет аналогично отражению отпускных в 6-НДФЛ, пример которого мы разобрали выше: компенсация и зарплата уволенному сотруднику включается в строку 020 (1 500 000 + 23 000 = 1 523 000), начисленный налог — в строку 040 (195 000 + 2990 = 197 990), удержанный – в строку 070 (175 000 + 2990 = 177 990).

В Разделе 2 зарплата сотрудникам будет отражена по месяцам в общем порядке, а зарплату и компенсацию уволенному сотруднику выделим отдельным блоком:

Строки 100 и 130 – дата получения расчета по зарплате и компенсации за отпуск 16.08.16, общая сумма дохода — 23000 рублей (12500 + 10500),

Строки 110 и 140 – дата удержания НДФЛ 16.08.16, сумма налога — 2990 рублей.

Строка 120 – сроки уплаты в бюджет НДФЛ с зарплаты и отпускной компенсации совпадают — это день, следующий за днем их выплаты работнику, то есть 17.08.16.

Как в 6-НДФЛ отразить отпускные в 2020 году

В данной статье – как в 2020 году отражать отпускные в расчете 6-НДФЛ с учетом последних разъяснений.

Пример отражения отпускных в 6-НДФЛ в 2020 году

Отпускные показывайте в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные отпускные в расчет не включайте.

В разд. 1 укажите:

- в строке 020 – все отпускные, выплаченные в отчетном периоде, вместе с НДФЛ;

- в строках 040 и 070 – НДФЛ с выплаченных отпускных.

В разд. 2 покажите все отпускные, выплаченные в последнем квартале отчетного периода. Заполните отдельные блоки строк 100 – 140 для всех отпускных, выплаченных в один день, указав:

- в строках 100 и 110 – дату выплаты;

- в строке 120 – последний день месяца, в котором выплачены отпускные. Если это выходной, укажите первый рабочий день следующего месяца;

- в строке 130 – отпускные вместе с НДФЛ;

- в строке 140 – удержанный с отпускных налог.

Не показывайте в разд. 2 отпускные, выплаченные в последнем месяце квартала, если последний день этого месяца выходной. Отразите их в разд. 2 6-НДФЛ за следующий квартал. Например, отпускные, выплаченные в декабре 2019 г., не включайте в разд. 2 6-НДФЛ за 2019 г. Ведь срок уплаты налога с этих отпускных по ст. 226 НК РФ – 09.01.2020.

Пример:

В декабре в отпуске были два работника. У первого отпуск начался 3 декабря, у второго – 24 декабря. Отпускные выплачены:

29.11.2018 первому работнику – 47 000 руб. НДФЛ с них 6 110 руб.;

20.12.2018 второму работнику – 25 000 руб. НДФЛ с них 3 250 руб.

НДФЛ с этих отпускных перечислен в день их выплаты.

Общая сумма отпускных, выплаченных за 4 квартал, – 72 000 руб. (47 000 руб. + 25 000 руб.), НДФЛ с них 9 360 руб. (6 110 руб. + 3 250 руб.).

В 6-НДФЛ за 2018 г. отпускные отражены так:

Отпускные, выплаченные 20.12.2018, в разд. 2 6-НДФЛ за 2018 г. показывать не надо. Эти отпускные будут отражены в разд. 2 6-НДФЛ за 1 квартал 2019 г.

Источник: Главная книга

Правила отражения отпускных в неоднозначеных ситуациях

Выплатили отпускные уже после того, как сотрудник ушел отдыхать

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Выдать отпускные надо не позднее чем за три дня до ухода сотрудника в отпуск (ст. 136 ТК). Но даже если выдали деньги с опозданием, то дата дохода не меняется – это день фактической выдачи отпускных.

Если выплатили отпускные с опозданием, то сотруднику выдайте компенсацию – не менее 1/150 ставки ЦБ (ст. 236 ТК). Эта выплата не облагается НДФЛ, поэтому в расчете ее не отражайте

Выдали отпускные в последний день месяца

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Доход в виде отпускных признают на дату выплаты, а НДФЛ перечисляют в последний день месяца, в котором выдали деньги сотруднику (п. 6 ст. 226 НК, письмо Минфина от 28.03.2018 № 03-04-06/19804).

Выплатили отпускные по отпуску, который переходит с одного месяца на другой

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Сотрудник получает доход в виде отпускных в день выплаты денег (подп. 1 п. 1 ст. 223 НК). Неважно, на какие дни приходится сам отдых. Заполняйте выплату в одном блоке строк 100–140 в периоде, когда выдали отпускные.

Отпуск с последующим увольнением

Отпускные:

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога;

Зарплата:

- строка 100 – последний рабочий день перед отпуском;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – следующий рабочий день после даты по строке 110;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Расчет 6-НДФЛ – обязательная отчетная форма, которую ежеквартально в ИФНС сдают налоговые агенты, выплачивавшие доходы физлицам. В ней отражаются также показатели сумм отпускных и больничных и НДФЛ по ним. Как правильно отразить в 6-НДФЛ отпускные и больничные –расскажем в этой статье.

Даты получения дохода и удержания НДФЛ

В отличие от зарплаты, днем фактического получения дохода для которой считается последнее число месяца, днем получения дохода для отпускных (в т.ч. компенсации за неиспользованный отпуск при увольнении) и больничных считается та дата, которой их перечислили на счет работника в банке, либо выплатили наличными (пп. 1 п. 1 ст. 223 НК РФ).

Отпускные работодатель должен выплатить сотруднику за 3 рабочих дня до отпуска. Что касается больничных пособий, то работодатель начисляет их на основании больничного листа в 10 -дневный срок, выплачивая в ближайший «зарплатный» день.

Удержать «отпускной» и «больничный» НДФЛ, как и налог с прочих доходов, нужно в день их выплаты, а перечислить в бюджет не позже последней даты месяца выплаты работнику, учитывая перенос на ближайший рабочий день при совпадении с выходными и праздничными датами (п. 6 ст. 226 НК РФ). Напомним, что для налога, удержанного с зарплаты и компенсации за отпуск, срок перечисления – следующий день после выплаты дохода.

Эти особенности отражения дат, общие для больничных и отпускных, нужно учитывать при заполнении раздела 2 расчета 6-НДФЛ.

Особенности отражения отпускных в 6-НДФЛ

Заполняя Раздел 1 формы 6-НДФЛ, суммы отпускных показывают совокупно с другими доходами физлиц. А вот в Разделе 2 отпускные следует отражать отдельно от доходов, имеющих иные сроки уплаты НДФЛ в бюджет. Кроме того, отдельно друг от друга отражаются и отпускные, выплаченные разными датами.

Например, организация в апреле 2018 г. выплатила сотрудникам:

Вот как эти суммы распределятся в 6-НДФЛ за полугодие:

Как отразить в 6-НДФЛ «переходящие» отпускные

Ситуации с так называемыми «переходящими» отпускными возникают, когда отпуск начинается в одном месяце, а закачивается в другом, либо когда оплата отпускных происходит в конце одного месяца, а сам отпуск начинается в следующем.

Такой «переходящий» отпуск в 6-НДФЛ никаких особенностей отражения не имеет, поскольку здесь учитываются даты выплаты отпускных, удержания и перечисления налога, исходя из которых, по общим правилам заполняется расчет.

Например, работник получил отпускные 28 марта, а 2 апреля ушел в отпуск. Выплата отпускных, удержание и перечисление НДФЛ будут отражены в 6-НДФЛ 1 квартала, т.к. налог удержан сразу — 28 марта, а срок его перечисления – 31 марта.

Перерасчет отпускных: 6-НДФЛ

Нередко на практике возникают ситуации, когда выплаченные в предыдущем периоде отпускные приходится пересчитывать по различным причинам, причем как в большую сторону, так и в меньшую. Как в этом случае отражать отпускные в 6-НДФЛ:

- Если перерасчет привел к уменьшению суммы отпускных, нужно внести исправления в ранее представленный 6-НДФЛ в части начисленного и полученного дохода и налога с него (строки 020, 040, 130). В отчете периода, в котором произведен перерасчет, это отразится на сумме удержанного налога по строкам 070 и 140, а если излишне удержанный НДФЛ не был зачтен в счет будущих выплат, а возвращен физлицу, его отражают по строке 090.

- Если при перерасчете сумма отпускных увеличилась, «уточненку» за прошлый период сдавать не придется. Достаточно отразить суммы доначислений отпускных и налога по строкам 020, 040, 070, 130, 140 расчета 6-НДФЛ периода, в котором произведен пересчет. Произведенная доплата работнику будет доходом месяца, в котором она выплачена.

Отражаем больничные в 6-НДФЛ

НДФЛ облагаются все видыбольничных пособий. Исключение — пособие по беременности и родам, которое не нужно отражать в 6-НДФЛ (п. 1 ст. 217 НК РФ).

Как и отпуска, больничные включаются в общие суммы дохода и налога раздела 1, а в разделе 2 отражаются отдельными строками, в зависимости от сроков уплаты НДФЛ.

Работник может принести больничный лист в одном периоде, а получить пособие уже в другом. В расчет 6-НДФЛ такой больничный включается по дате его выплаты работнику.

Например, работодатель получил больничный листок от работника 26 марта. Выплатили пособие работнику вместе с ближайшей зарплатой – 5 апреля. Тем же днем удержан налог, а срок уплаты в бюджет — последний день апреля. Очевидно, что отразить этот больничный следует в разделе 2 6-НДФЛ не за 1 квартал, а за полугодие.

6-НДФЛ с примером больничного и отпуска

Компания в апреле выплатила 4 сотрудникам:

В 6-НДФЛ полугодия эти суммы будут показаны совокупно по соответствующим строкам раздела 1, а в разделе 2 отразятся по строкам 100-140 следующим образом:

- зарплата – отдельно от остальных выплат,

- выплаченные 05.04.2018 больничный и отпускные – вместе, поскольку сроки их выплаты, удержания, перечисления налога совпадают,

- отпускные от 26.04.2018 – отдельно от остальных выплат.

Больничный во время отпуска в 6-НДФЛ

Как отразить в 6 НДФЛ больничный во время отпуска? Находясь в ежегодном оплачиваемом отпуске, сотрудник заболел и оформил листок временной нетрудоспособности. О том, как учесть такую ситуацию при подготовке расчета по налогу на доходы физлиц, расскажем в материале.

Общий порядок

Заполняя форму 6-НДФЛ, бухгалтер должен ориентироваться на общий порядок заполнения документа. Вот построчный пример больничного во время отпуска в 6 НДФЛ в части отпускных:

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплачивали отпускные;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Что касается больничного пособия, то оно отражается в расчете следующим образом:

- строка 100 – дата выплаты больничных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплачивали больничные;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Перенос или продление

Некоторые нюансы при заполнении 6-НДФЛ по больничному во время отпуска могут возникнуть, если сотрудник решил перенести отпуск. Напомним, что в соответствии с трудовым законодательством работодатель обязан перенести дни отдыха, если работник заболел во время ежегодного оплачиваемого отпуска (ст. 124 ТК РФ).

Если сотруднику просто продлили отпуск на время нахождения на больничном, то никаких особенностей в заполнении расчета нет. То есть отпускные нужно показать в расчете в день, когда выдали деньги.

Если же работник решил перенести отпуск, то в строках 020 и 130 формы нужно показать отпускные только за использованные дни отдыха. В свою очередь, в строки 040, 070 и 140 нужно включить НДФЛ с отпускных за использованные дни.

Что касается дней болезни, то за них сотруднику нужно выдать больничное пособие. Если пособие и отпускные выдали в одном месяце, то перечислить НДФЛ с этих сумм можно в один день, а именно не позднее последнего дня месяца. При этом даты дохода в виде пособий и отпускных разные, поэтому нужно заполнить отдельные блоки строк 100 – 140. В таком порядке отражается больничный во время отпуска в 6 НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.