Содержание

- Последствия ошибок в платежном документе

- Когда налог считается неуплаченным?

- Другие ошибки в платежном поручении

- Позиция суда в отношении ошибок

- Итоги

- Какие ошибки можно исправлять

- Как исправить ошибку

- Исправляем ошибки в платежках ФСС

- Платежные поручения: три заблуждения бухгалтера

- Заблуждение № 1. Контролирующие органы всегда сообщают налогоплательщику о зависших платежах и ошибках в платежках

- Заблуждение № 2. Все платежки нужно обязательно хранить в бумажном виде

- Заблуждение № 3. ИП на УСН в книге доходов и расходов указывает сумму страховых взносов, которые были перечислены

- Новые записи:

Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью. Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

Когда налог считается неуплаченным?

В соответствии с подп. 4 п. 4 ст. 45 НК РФ при неверном указании в платежном поручении счета получателя и (или) наименования банка Управления Федерального Казначейства (УФК) платеж не поступает в бюджет Российской Федерации либо не зачисляется на соответствующий счет Федерального казначейства. В таком случае обязанность налогоплательщика по уплате налога считается не исполненной, и его необходимо перечислить еще раз. Также необходимо оплатить пени за несвоевременную уплату налога. Такова позиция налогового ведомства, изложенная в письмах ФНС России от 04.09.2015 № ЗН-4-1/3362@, от 31.03.2015 № ЗН-4-1/5201@, от 06.09.2013 № ЗН-3-1/3228 и от 12.09.2011 № ЗН-4-1/14772@.

Обязанность по перечислению налога не будет признана исполненной также и в том случае, когда ошибки в указании наименования банка либо счета УФК в платежном поручении допущены по вине банка. Пени будут предъявлены налогоплательщику (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Но в такой ситуации налогоплательщик может потребовать у банка компенсации понесенных убытков (абз. 9 ст. 12, ст. 15 ГК РФ).

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03.04.2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Кстати, возможность уточнять неверный счет УФК прямо закреплена в НК РФ.

ПРИМЕР, когда платеж нельзя уточнить, от КонсультантПлюс

За организацией числится недоимка по налогу на имущество 100 000 руб. Она уплачивает НДС в сумме 150 000 руб., но по ошибке в платежке указывает… Читайте продолжение примера в справочно-правовой системе К+.

Другие ошибки в платежном поручении

О том, как составить такое заявление, читайте в материале «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).

Позиция суда в отношении ошибок

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

- Неверный КБК:

О том, какими могут быть последствия неверного указания КБК в документе на оплату «несчастных» страховых взносов, перечисляемых в ФСС, читайте в статье «КБК в платежном поручении в 2019 — 2020 годах».

- Неверный ИНН, КПП, наименование налогового органа:

- Неверный ОКАТО:

- Ошибки в основании платежа:

- Постановление ФАС Волго-Вятского округа от 31.08.2010 № А29-1642/2010.

О том, критична ли ошибка в поле «Налоговый период», читайте в статье «Указываем налоговый период в платежном поручении — 2019 — 2020».

Итоги

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Письмо в налоговую об уточнении платежа — это специализированный шаблон обращения в ФНС с просьбой исправить неверный реквизит в платежном документе. В статье расскажем, в каких случаях можно скорректировать неточность в платежном поручении, а также о том, как правильно это сделать.

Какие ошибки можно исправлять

Многообразие фискальных налогов и сборов нередко приводит к тому, что налогоплательщик допускает опечатки в платежных документах. Если ошибку не исправить, то оплата может затеряться, а налоговики признают долг и применят штрафные санкции.

Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать. Но что делать, если платежное поручение (ПП) уже проведено и денежные средства списаны с расчетного счета в пользу ФНС.

Скорректировать платежное поручение с 01.01.2019 года можно по любым ошибкам, но при соблюдении трех условий:

- Срок давности не истек, то есть еще не прошло трех лет с момента осуществления перечислений в ФНС.

- Деньги зачислены в бюджет, то есть поступили на лицевой счет Федерального казначейства.

- При уточнении оплаты не образуется недоимка по конкретному налоговому обязательству.

В таком случае придется подготовить образец: заявление в налоговую об уточнении платежа. Однако не все ошибки можно исправить. Определим ключевые условия.

Нельзя исправить ПП по страховым взносам в ФНС, а также по взносам на травматизм в ФСС, если:

- деньги не поступили на соответствующий счет Федерального казначейства, то есть в платежном поручении неверно заполнены поля 13 и 17 (банк и счет получателя);

- допущена ошибка в КБК (неправильно указаны первые три цифры кода бюджетной классификации) в поле 104;

- оплата взноса на обязательное пенсионное страхование была зачтена на индивидуальном пенсионном счете работника (застрахованного лица), то есть, уже зачтенные взносы уточнить нельзя (п. 9 ст. 45 НК РФ).

В остальных случаях налогоплательщик может скорректировать любые ошибки и неточности в следующих полях ПП:

|

Номер поля |

Наименование |

|

Статус плательщика |

|

|

ИНН плательщика |

|

|

КПП плательщика |

|

|

ИНН получателя |

|

|

КПП получателя |

|

|

КБК, но только если правильно указаны первые три цифры |

|

|

ОКТМО |

|

|

Основание платежа |

|

|

Период уплаты |

|

|

Номер документа-основания |

|

|

Дата документа |

|

|

Назначение платежа |

Как исправить ошибку

Унифицированный образец — уточнение платежа в налоговую инспекцию — отсутствует. Следовательно, подготовить письменное обращение придется в произвольной форме.

Если в компании утвержден фирменный бланк, то письмо можно составить на нем. Руководствуйтесь основными правилами деловой переписки при подготовки обращения. Форма заявления об уточнении платежа в налоговую в обязательном порядке должна содержать следующие реквизиты:

- Дата, номер, сумма платежного поручения, в котором была выявлена неточность.

- Пропишите назначение платежа по неверной платежке.

- Укажите поле, в котором допущена опечатка, ошибка, укажите значение неверного реквизита.

- Затем пропишите, какое значение для данного реквизита будет правильным.

К готовой форме заявления об уточнении платежа в налоговую инспекцию приложите копию платежного поручения, в котором была выявлена неправильная информация.

ВАЖНО! Если из-за ошибки в платежке представители ФНС начислили пени, то их могут отменить. После рассмотрения вашего заявления налоговики должны принять решение: уточнять платежку или нет. Если решение положительное, то начисленные пени сторнируют (п. 7 ст. 45 НК РФ, п. 12 ст. 26.1 закона № 125-ФЗ, п. 11 ст. 18 закона № 212-ФЗ в ред., действовавшей до 01.01.2017, Письмо ФНС № ЗН-4-22/10626а, ПФР № НП-30-26/8158 от 06.06.2017).

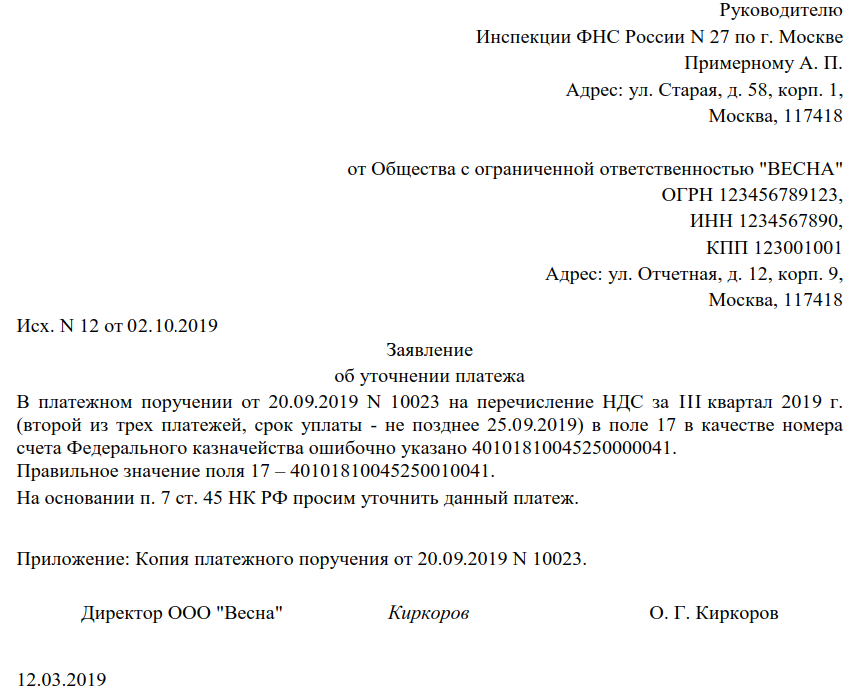

Примерный бланк заявления об уточнении платежа в налоговую для 2020 года

После того как мы составили образец — письмо в налоговую об уточнении платежа, перейдем к другому виду деловой переписки: уже не с ФНС, а с ФСС.

Исправляем ошибки в платежках ФСС

Для исправления неточности в платежке на уплату взносов на травматизм придется использовать другой формат обращения:

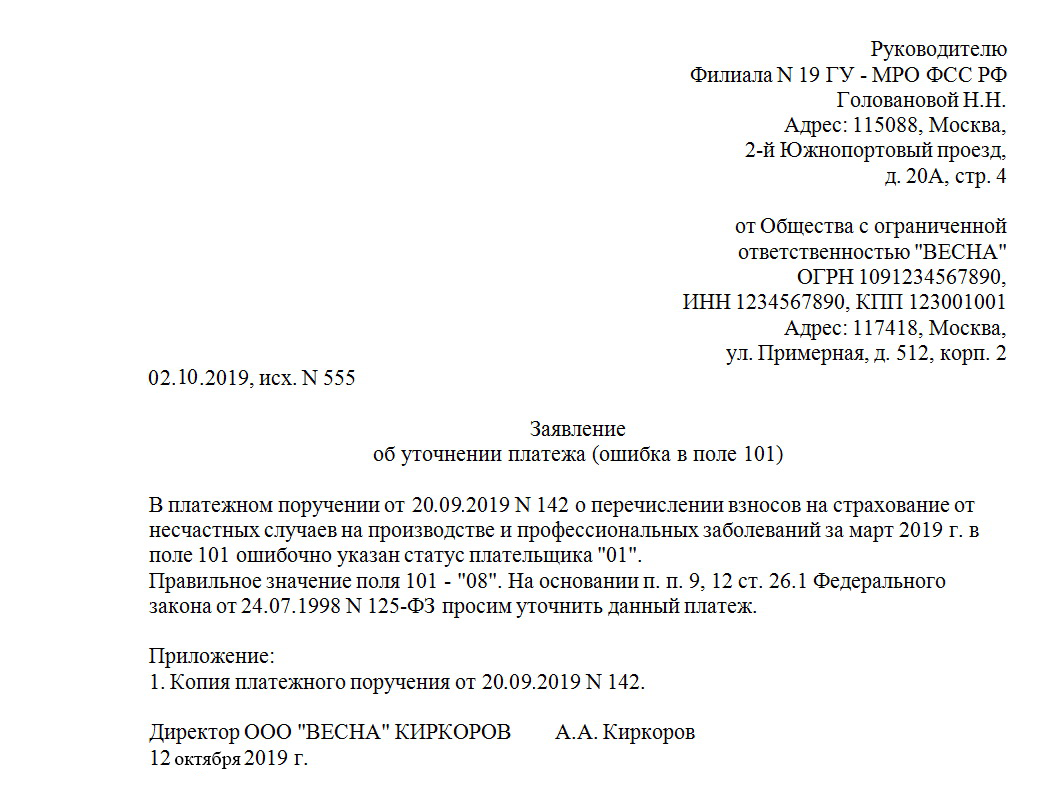

Пример письма в налоговую об уточнении платежа для 2020 года

Ошибка в платежном поручении на уплату налогов: будет ли штраф

Заполнение некоторых реквизитов кассовых ордеров и их нумерация: позиции НБУ и ГФС

Переписать назначение платежа!

Почему бы и нет.

✖️ Было — оплата за товар/услугу …

✔️ Стало — займ (возвратная финпомощь).

Займ спасает от всего: прибыли, единого, НДФЛ, НДС-а…

Срабатывает не только займ.

Схема подойдет для любого «нового» назначения платежа.

Выбираем по ситуации:

МЕХАНИКА ИСПРАВЛЕНИЯ

1. Составляем договор займа

Шутки, шутками, но некоторые меняют назначение, но забывают о документах под него

2. Пишем письмо контрагенту

Текст: в такой-то платежке в назначении платежа ошибка. Вместо «оплата по счету … с НДС», должно быть «Займ по договору … , без НДС». Подписывает тот, кто инициировал платеж.

3. Контрагент соглашается

Это важно! Пишет: «на основании Вашего письма … считаем средства по плат. поручению …, полученными в качестве ….».

4. Составляем акт сверки

Фиксируем долг по займу (новому назначению). Это необязательно.

5. Изучаем все следы

Если успели оставить: 1ДФ (что там вписали — может не займ), финотчетность и прочее.

6. Некоторые выцарапывают у банка письмо-подтверждение, что банк внес изменение в назначение платежа.

Мне непонятно, куда и что банк вносит. Но подтверждает, что что-то куда-то вносит. Встречал по платежам на сумму больше 1 млн (не гривен).Это очень факультативно) /т.е. это вообще не обязательно — банк не при делах/.

Но закон не запрещает направить в банк письмо из п. 2.

7. Если налоговики не видят «изменения»

В запереченнях на акт возмущаемся: хулиганы хотят займ обложить НДС. Ссылаемся на документы из п. 1-3.

Как бы намекаем суду, что исправление произошло ДО проверки. Оно ведь так и было. Правда?

Причем тут НАГЛО? ОК. несколько примеров из жизни.

ПРИМЕР 1.

1. ФОП оказал транспортно-экспедиционные услуги ООО.

2. ООО их оплатило. Было 8 платежек (за разные дни).

3. ФОП не включил сумму в доход и не обложил.

4. Налоговики доначислили 80 тыс. грн. (налог плюс штраф).

5. Верховный Суд поддержал ФОПа.

Почему?

От ООО было письмо-уточнение. В восьми платежках на оплату транспортных услуг была ошибка.

Да, да. Вы не поверите, но оплачивали не полученные услуги, а выдали займ. И только в результате удивительного совпадения суммы из всех платежек точно соответствовали счетам на оказанные услуги.

Верховный Суд поверил (постанова ВС от 19.06.18 г. №809/34/17).

ПРИМЕР 2.

1. Главбух 1 (покупателя) пишет письма поставщику о замене с «оплата товара» на «оплата штрафа» (он-то без НДС).

2. Главбух 2 (поставщика) соглашается с заменой назначения.

3. Главбух 1 и главбух 2 — одно лицо

4. Суд говорит налоговикам — ну и где здесь НДС?

(Одесский окружной админсуд от 15.02.18).

ВЫВОД: если кто-то смог в настолько наглых ситуациях, то почему бы и нет

1 из 1

Платежные поручения: три заблуждения бухгалтера

Ежедневно компании и ИП по всей стране отправляют через банк различные платежи. Особенно тщательно бухгалтеры проверяют платежные поручения на уплату налогов. Что делать, если платеж распределен неверно или вовсе завис? Как уточнять платежи согласно новому приказу ФНС, который вступит в силу с 01.12.2017? Почему платежки можно не распечатывать? Ответы на эти и другие вопросы вы найдете в статье эксперта.

Заблуждение № 1. Контролирующие органы всегда сообщают налогоплательщику о зависших платежах и ошибках в платежках

Если платежное поручение на уплату налогов заполнить с ошибками, ФНС может отнести поступившую сумму к невыясненным платежам. То же самое может случиться и при уплате страховых взносов.

Налог считается неуплаченным в двух случаях: неверно указан счет получателя или название банка получателя (пп. 4 п. 4 ст. 45 НК РФ). В таких ситуациях будут начисляться пени за недоимку. Во всех остальных случаях можно просто уточнить платеж (письмо Минфина России от 29.03.2012 № 03-02-08/31).

Если ФНС не может идентифицировать платеж, возможны два варианта развития событий:

1. ФНС сообщит компании о зависшем платеже.

2. ФНС не станет уведомлять о зависшем платеже. Чаще всего налогоплательщики узнают об ошибках в платежном поручении, когда получают требование об уплате недоимки по налогу и пеней.

Самой распространенной ошибкой, ведущей к уточнению платежа, можно считать неверный КБК. Иногда контролирующие органы уточняют платежи самостоятельно и уже по факту уведомляют налогоплательщика.

С 01.12.2017 в силу вступит Приказ ФНС РФ от 25.07.2017 № ММВ-7-22/579@, который подробно описывает порядок уточнения платежей. Согласно этому приказу, ФНС информирует плательщика о необходимости уточнения реквизитов расчетного документа. Для уведомления разработана специальная форма. Налоговый орган укажет причину, по которой платеж не прошел. В приказе приведен перечень возможных ошибок. Всего их 16.

Коды ошибок и их расшифровка:

01 — КБК не указан или указан с ошибкой

03 — ОКТМО не указан или указан с ошибкой

05 — ИНН налогоплательщика отсутствует или указан с ошибкой

06 — указанный ИНН принадлежит другой компании

07 — КПП налогоплательщика отсутствует или указан с ошибкой

08 — ИНН получателя отсутствует или указан с ошибкой

09 — КПП получателя отсутствует или указан с ошибкой

10 — налогоплательщик не состоит на учете в ИФНС

11 — перечислен налог за третьих лиц

12 — в поле 106 платежного поручения основание платежа отсутствует или указано неверно

13 — присутствуют ошибки в наименовании получателя и в номере расчетного счета

14 — в ФНС не открыта карточка расчета с бюджетом

15 — в поле 101 платежного поручения указан неверный статус плательщика или поле пустое

16 — в поле 107 платежного поручения налоговый период не указан или указан с ошибкой

Зная коды ошибок, налогоплательщик сможет оперативно найти допущенную ошибку и написать письмо об уточнении платежа. Письмо составляется в произвольной форме.

Обратите внимание, что информация о назначении платежа по своей сути является справочной. Не обязательно писать письмо об уточнении платежа, если в поле «назначение платежа» допущена ошибка. ФНС идентифицирует платеж по указанному КБК и другим параметрам.

В Приказе ФНС РФ от 25.07.2017 № ММВ-7-22/579@ отмечается, что уточнение платежей налоговые органы осуществляют в соответствии с правилами ст. 45 НК РФ (п. 7, 9). При поступлении в ИФНС заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней выносит письменное решение об уточнении платежа.

Чтобы избежать пеней из-за невыясненных налоговых платежей, рекомендуем периодически проводить сверку расчетов с контролирующими органами.

Заблуждение № 2. Все платежки нужно обязательно хранить в бумажном виде

Платежное поручение — это документ первичного учета. Такой документ компания или ИП вправе составлять и хранить двумя способами: на бумаге или в электронном виде (ч. 5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Хранение платежек в электронном виде не противоречит действующему законодательству. Следовательно, платежные поручения можно не распечатывать. Но не стоит забывать, что к электронным документам у компании-составителя должен быть доступ, пока не истек срок их хранения.

Заблуждение № 3. ИП на УСН в книге доходов и расходов указывает сумму страховых взносов, которые были перечислены

Некоторые налогоплательщики путают понятия: начисленный и перечисленный налог. Эта же путаница возникает и при отражении взносов.

В книге доходов и расходов ИП нужно отражать суммы уплаченных страховых взносов за себя в размере, определяемом исходя из стоимости страхового года (п. 5.6, 5.8 Приказа Минфина РФ от 22.10.2012 № 135н). Если у ИП есть работники, в книге доходов и расходов нужно показать уплаченные (в пределах исчисленных сумм) страховые взносы за физических лиц. Таким образом, если ИП заплатил взносов больше, чем начислил, переплата в КУДиР не показывается.

В КУДиР нужно указывать сумму страховых взносов, которая показана в декларации по УСН.