Налоги — это обязательные платежи в государственный бюджет на безвозмездной основе. В статье определим, что такое налоги, каковы сущность, функции и виды, принципы налогообложения.

Содержание

- Определимся с понятиями

- Налоги: сущность, функции, виды

- Классификация налоговых платежей

- Итоги и выводы

- Понятие налогообложения.

- Принципы налогообложения.

- Система налогообложения.

- Основные понятия, связанные с налогообложением.

- Ставка при пропорциональном налогообложении

- Основные принципы функционирования пропорциональной системы:

- Большие выгоды получают налогоплательщики с большими доходами

- Формула расчета налога по пропорциональной системе проста

- Пропорциональное налогообложение имеет множество преимуществ

- Минимизация возможности для уклонения от уплаты налогов

- Новые записи:

Определимся с понятиями

Налоговые обязательства — это платеж, взимаемый государственными органами в индивидуальном обязательном и безвозмездном порядке с юридических и физических лиц для финансового обеспечения деятельности государства. Ключевое понятие и виды налогов закреплены на законодательном уровне. Основной нормативный документ, регламентирующий порядок взаимоотношений между государством и налогоплательщиками, — это НК РФ.

Совокупность всех фискальных обязательств (налогов, сборов, взносов, пошлин и иных налоговых платежей) представляет собой налоговую систему государства. Исчерпывающий перечень фискальных сборов устанавливается на федеральном уровне. Местные и региональные власти не вправе вводить дополнительные виды налогообложения.

Такое имеют «налоги» понятие; виды и функции фискальных обязательств определяются их ключевым назначением: пополнением доходной части бюджета. То есть основной доход государства — это сборы и взносы граждан и предприятий.

Налоги: сущность, функции, виды

Ключевая сущность фискальных платежей заключается в том, что государство взимает часть доходов налогоплательщиков для обеспечения деятельности органов власти.

Основные функции:

- Фискальная. Заключается в том, что налоговая система является основным источником доходной части государственной казны. Реализация данной функции производится за счет контроля и санкционирования. Остальные функции являются производными от фискальной, то есть направлены на ее реализацию.

- Распределительная. Данная функция заключается в перераспределении денежных средств между разными категориями населения. Например, органы власти взимают обязательные платежи с налогоплательщиков и направляют эти средства на поддержку малообеспеченных и незащищенных слоев населения.

- Регулирующая. Функция направлена на урегулирование политических и экономических вопросов государства. Иными словами государство разрабатывает такую налоговую политику, которая подразумевает не только всеобщее обложение и изъятие, но и предусматривает право воспользоваться льготами, вычетами, освобождениями и прочими привилегиями.

- Контрольная. Позволяет государству контролировать правильность, полноту и своевременность расчетов с бюджетом. Иными словами специально созданная служба непрерывно контролирует полноту и своевременность уплаты обязательных платежей в бюджет. За нарушение (просрочки, недоимки, уклонения) предусмотрены штрафные санкции.

Все фискальные обязательства имеют сложную классификацию по различным принципам. Далее рассмотрим основные налоги, их виды, сущность и понятие для каждого платежа.

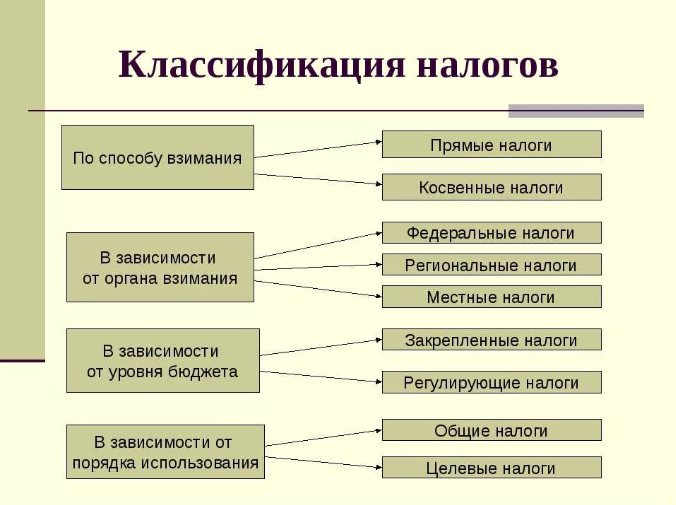

Классификация налоговых платежей

Ключевая группировка подразумевает разделение всех фискальных обязательств на три группы:

- Федеральные — платежи, условия и нормы налогообложения по которым утверждаются на высшем уровне — Правительством Российской Федерации. Например НДФЛ, налог на прибыль, НДС. Региональные и муниципальные власти не могут ставить дополнительные условия, нормы и порядок налогообложения по таким платежам.

- Региональные — обязательства, условия применения которых устанавливаются законодательными властями региона, субъекта, автономной области. Например транспортный сбор.

- Местные или муниципальные — это сборы, которые регулируются на уровне муниципальных образований. Например земельный сбор.

ВАЖНО! Полный перечень налогов и их виды, принципы налогообложения закреплен в НК РФ, то есть на федеральном уровне. Региональные и местные власти не могут вводить новые обязательства, однако вправе регулировать порядок обложения по отдельным обязательствам (ставки, объекты обложения, льготы, вычеты, отчетные периоды, авансовые расчеты).

Вторая по значимости группировка — классификация по способу изъятия. Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор.

Косвенные — это надбавка определенного рода, которая включается в стоимость товара, работы или услуги. Например, НДС или акциз.

Подробнее в статье «Действующая классификация налогов с примерами».

Итоги и выводы

Итак, определим, что такое налоги, их виды и функции, кратко.

Налоговые обязательства — это обязательные платежи в пользу государства, которые имеют индивидуальный, безвозмездный характер. Выполняют четыре основные функции: фискальную (пополнение бюджета), распределительную (перераспределение средств), регулирующую (утверждение норм и правил налогообложения), контрольную (надзор за полнотой и своевременностью расчетов).

Основная классификация в таблице:

Понятие налогообложения.

Налогообложение – это система изъятия денежных средств властным субъектом (государственными или муниципальными органами) у подчиненного объекта. В истории нередки случаи насильственного изъятия имущества, но в наше время изъятие происходит обычно по добровольно-принудительному принципу. Налогообложение является основным источником финансирования государственных органов.

Принципы налогообложения.

- Принцип обязательности – уплата налогов обязательна и неотвратима.

- Принцип равенства – распределение налогов должно быть равным, то есть уплаченные налоги должны быть равными тем выгодам, которые налогоплательщики получают (или могут получить) от государства.

- Принцип определенности – правила уплаты налогов должны быть определены заранее, до срока уплаты.

- Принцип экономичности – издержки на налогообложение не должны превышать 7% от поступлений, иначе система налогообложения будет неэффективной.

- Принцип пропорциональности – определение лимита налогов по отношению к ВВП.

- Принцип подвижности – способность системы налогообложения оперативно расшириться в случае чрезвычайных, непредвиденных расходов государства.

- Принцип стабильности – нормальный интервал изменений в налогообложении в развитых странах – не чаще, чем раз в три-пять лет.

- Принцип оптимальности – оптимальный выбор источников и объектов налогообложения.

- Принцип единства – налоговое право едино для всех физических и юридических лиц на всей территории страны.

- Принцип справедливости – самый проблематичный принцип: во многих странах (в нашей в том числе) санкции за неуплату или несвоевременную уплату налогов не идут ни в какое сравнение с мизерной ответственностью налоговых органов в случае неправомерных штрафов или необоснованных сборов.

- Принцип удобства взимания налогов – уплата налогов не должна причинять неудобства налогоплательщикам по условиям места и времени уплаты.

Система налогообложения.

Система налогообложения – это комплекс всех налогов и сборов. Основы этой системы закреплены на государственном уровне в специальных налоговых кодексах либо других нормативно-правовых актах. В Российской Федерации существует 5 видов системы налогообложения:

- общая система налогообложения;

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

- патентная система налогообложения.

Основные понятия, связанные с налогообложением.

Налогоплательщик – это юридическое или физическое лицо, на которое государством возложена обязанность платить налоги. По налоговому кодексу налогоплательщики имеют свои права и обязанности.

Налоговая база – совокупность объектов налогообложения за определенный период на определенной территории. Грубо говоря – список всех налогоплательщиков.

Налоговая политика (или фискальная политика) – один из методов вмешательства государства в экономику с целью обеспечения стабильности экономики и наполнения государственного бюджета. Под влиянием экономической обстановки и текущего экономического цикла, государство может проводить разные виды налоговой политики – сдерживающую или стимулирующую, дискреционную или автоматическую (установление измененных налоговых ставок вручную или автоматически, в зависимости от изменения экономической ситуации).

Налоговое право – система правовых норм, регулирующая социальные отношения в сфере налогообложения. Источниками налогового права, как правило, являются: конституция страны, налоговый кодекс и прочие государственные нормативно-правовые акты. Не следует путать налоговое право с бюджетным правом.

Пропорциональное налогообложение — это способ начисления налогов, при котором устанавливается твердая ставка обязательного платежа. То есть, размер налога не зависит от размера прибыли или сделки. В качестве примера пропорциональной системы можно привести налог на прибыль, который взимается с юридических лиц в Российской Федерации.

Ставка при пропорциональном налогообложении

Ставка налога устанавливается нормативно-правовыми актами государства и может изменяться только в установленном порядке. Впервые такой метод начисления налогов был предложен Адамом Смитом. Сейчас пропорциональная система широко применяется в различных государствах Мира.

Основные принципы функционирования пропорциональной системы:

- Одинаковая налоговая нагрузка на всех плательщиков;

- Справедливое распределение платежей;

- Обязательность уплаты всеми субъектами.

Большие выгоды получают налогоплательщики с большими доходами

Пропорциональная система предусматривает справедливость в уплате налогов по вертикали и горизонтали. Однако, при использовании такой системы большие выгоды получают налогоплательщики с большими доходами. Так как от большой суммы легче заплатить определенный процент, чем от маленькой. Поэтому в некоторых случаях применяется так называемая ступенчатая система, при которой процент налога устанавливается для разных категорий граждан в зависимости от их дохода. Но в рамках этих групп также остаются одинаковыми.

Формула расчета налога по пропорциональной системе проста

Достаточно разделить ставку на 100% и умножить полученное значение на сумму дохода получится налоговый платеж. Согласно Налоговому кодексу Российской федерации по пропорциональной системе начисляются такие обязательные платежи:

- На прибыль;

- Налог на добавленную стоимость;

- Обязательные платежи в негосударственные целевые фонды;

- Акцизные платежи.

Пропорциональное налогообложение имеет множество преимуществ

Эта система считается справедливой и эффективной даже в сравнении с прогрессивной. В последнем случае государство получает больше платежей от богатых слоев населения, но при этом для минимизации нагрузки предприниматели прибегают к уклонению от уплаты, что снижает размер поступлений. Пропорциональная система ввиду небольшого размера платежей не приводит к оттоку капитала за границу и использованию оффшорных схем сокрытия доходов.

Минимизация возможности для уклонения от уплаты налогов

Пропорциональное налогообложение минимизирует возможности для уклонения от уплаты налогов и перевода экономики в «тень». Следовательно, увеличивается эффективность фискальной системы, снижается коррупция и злоупотребления со стороны чиновников.

Возврат к списку

Налогообложение контролирующих физических лиц

Скорректированная прибыль контролируемой иностранной компании (далее — КИК) может облагаться в Украине НДФЛ по ставкам 18%, 9%, 5% в зависимости от периода представления отчетности и особенностей распределения (выплаты) прибыли. Соответствующие правила налогообложения установлены п. 170.13 НКУ. По умолчанию, кроме НДФЛ, нужно будет уплатить и военный сбор по ставке 1,5%.

Итак, контролирующее лицо включает скорректированную прибыль КИК в общий налогооблагаемый доход, который отражается в годовой налоговой декларации, и облагает налогом по базовой ставке 18% (пп. 170.13.1 НКУ).

Если же КИК распределяет прибыль в пользу контролирующего лица и такое лицо непосредственно или опосредованно фактически получает распределенные средства, то согласно пп. 170.13.2 НКУ:

— при получении контролирующим лицом прибыли КИК (ее части) до момента представления отчета о КИК и включении указанной части прибыли в общий налогооблагаемый доход, который отражается в годовой налоговой декларации, к такому фактически полученному доходу применяется ставка налога 9%;

— при получении контролирующим лицом прибыли КИК (ее части) после представления отчета о КИК и включении указанной части прибыли в общий налогооблагаемый доход, который отражается в годовой налоговой декларации до окончания второго календарного года, следующего за отчетным, производится перерасчет налога по фактически полученному доходу с применением ставки 9% и представляется уточненная декларация о доходах;

— при получении контролирующим лицом прибыли КИК (ее части) после представления отчета о КИК и включении указанной части прибыли в общий налогооблагаемый доход, который отражается в годовой налоговой декларации по окончании второго календарного года, следующего за отчетным, перерасчет налога по фактически полученному доходу не производится, остается налогообложение по базовой ставке 18%.

Сумма НДФЛ, подлежащая уплате с прибыли КИК (как распределенной, так и нераспределенной), уменьшается на сумму корпоративного налога или другого аналогичного налога, взимаемого согласно законодательству иностранных государств, и фактически уплаченного КИК, включая налоги, которые были удержаны у источника выплаты из суммы дохода, полученного КИК.

Сумма такого налога определяется как общая сумма налога, которая была фактически уплачена КИК по результатам соответствующего отчетного (налогового) периода (корпоративного налога или другого аналогичного налога, взимаемого согласно законодательству иностранных государств, — уплачена в течение отчетного периода), пропорциональная доле контролирующего лица в такой КИК, отраженной в отчете о КИК.

Обратите внимание на то, что в указанной норме одновременно речь идет о налоге, уплаченном по результатам периода, и налоге, уплаченном в течение периода, что на практике может привести к фискальной трактовке данной нормы налоговиками. В частности, если согласно нормам локального законодательства юрисдикции КИК корпоративный налог уплачивается по истечении отчетного года, то формально сумма такого налога не является уплаченной в течение отчетного периода и возможность ее зачисления в уменьшение НДФЛ остается под вопросом.

Что касается украинского бизнеса, который структурирован через иностранные холдинги, то сумма прибыли КИК, полученная в виде дивидендов от юридических лиц Украины (как непосредственно, так и опосредованно через цепочку подконтрольных юридических лиц), считается суммой дивидендов, полученных от украинских юридических лиц непосредственно контролирующим лицом (пп. 170.13.3 НКУ). Такая сумма включается в состав общего налогооблагаемого дохода контролирующего лица отчетного периода, в течение которого КИК получены дивиденды, и подлежит налогообложению:

— по ставке 5% — при получении от юридических лиц Украины — плательщиков налога на прибыль (кроме институтов совместного инвестирования);

— по ставке 9% — при получении от институтов совместного инвестирования, субъектов хозяйствования, которые не являются плательщиками налога на прибыль.

Вроде бы в целом понятно. Но это Украина, и это еще не конец истории.

По сравнению с Законопроектом № 1210 в Закон № 466 был добавлен п. 170.131 «Налогообложение доходов контролируемых иностранных компаний» НКУ. Непонятно название пункта (для сравнения: п. 170.13 НКУ называется «Налогообложение прибыли контролируемых иностранных компаний»), разница в некоторой терминологии по сравнению с другими нормами ст. 392 (уже упоминается почему-то не КИК, а иностранное юридическое лицо, кроме контролирующего лица, перечисляется более широкий круг физических лиц) и еще целый ряд неясных моментов, которые обсудим далее. Это все свидетельствует о том, что норма, по всей видимости, готовилась в спешке другой командой и имела целью вывести из-под налогообложения те или иные доходы. Так, в п. 170.131 НКУ определен перечень доходов, не подлежащих налогообложению, хотя более логично было бы подкорректировать непосредственно объект налогообложения, который определяется ст. 392 НКУ, или правила налогообложения, определенные п. 170.13 НКУ.

Итак, согласно положениям вышеуказанной нормы не подлежат налогообложению:

1. Дивиденды, полученные плательщиком налога в порядке, определенном пп. 170.13.3 НКУ, ранее обложенные налогом на уровне украинской компании.

То есть все, что рассматривалось выше относительно налогообложения дивидендов, выплаченных из Украины в пользу иностранной материнской компании, вычеркиваем, если украинской компанией эти дивиденды были обложены налогом. Осталось выяснить, каким именно налогом. Авансовым взносом по налогу на прибыль, налогом на репатриацию? А если согласно НКУ / конвенциям об избежании двойного налогообложения обязательство по данным налогам не возникает вообще?

2. Доходы в денежной и/или натуральной форме, которые не являются распределением прибыли, полученные плательщиком налогов — акционером (участником, партнером, пайщиком, учредителем, контролирующим лицом) от иностранного юридического лица, в том числе при ликвидации (прекращении) такого иностранного юридического лица, в пределах стоимости денежных средств и/или имущества, ранее внесенного таким плательщиком налога (членами его семьи первой и второй степеней родства) и учтенного в качестве капитала иностранного юридического лица в соответствии с МСБУ.

Странно, почему данная норма должна касаться только иностранных компаний? А если аналогичные операции, только с украинской компанией, которая ведет учет по МСФО? Например, родственник владельца украинской компании второй степени родства внес в компанию какие-то средства, компания считает средства этого родственника капиталом, а не доходом (смех налоговиков начинается уже в этом месте), а на следующий день владелец изымает эти средства без налогов. Но по отношению к иностранной компании законодателям это не показалось смешным.

И, как видим, несмотря на название п. 170.131, формально он касается не только контролирующих лиц, но и любых плательщиков, имеющих доли в иностранных юридических лицах. И уже речь не идет о КИК, а о любом иностранном юридическом лице.

3. Доходы в денежной и/или натуральной форме, полученные при ликвидации (прекращении) иностранного юридического лица или иностранного образования без статуса юридического лица плательщиком налогов — акционером (участником, партнером, пайщиком, учредителем, контролирующим лицом) иностранного юридического лица или иностранного образования без статуса юридического лица, в случае если процедура их ликвидации (прекращения) начата не ранее 1 января 2020 года и завершена не позднее 31 декабря 2020 года (не позднее 31 декабря 2021 года — в случае, если решение акционеров или других уполномоченных лиц о ликвидации (прекращении) принято не позднее 30 июня 2020 года). Ну и далее приведены определенные условия, при которых также можно воспользоваться льготой, даже если процедура ликвидации компании задержится. После того налогоплательщик должен подать в налоговый орган одновременно с налоговой декларацией составленное в произвольной форме заявление об освобождении таких доходов от налогообложения с указанием характеристик полученного имущества и ликвидированного (прекращенного) иностранного юридического лица, а также документы, содержащие сведения о стоимости полученного имущества, в соответствии с финансовой отчетностью иностранного юридического лица, составленной согласно МСБУ, на дату принятия решения о распределении имущества в качестве выплаты дохода в связи с ликвидацией (прекращением) иностранного юридического лица.

Разница в терминах — аналогично предыдущему пункту. И кстати, п. 170.131 НКУ вступит в силу с 01.01.2021. Но если иностранная компания будет ликвидирована еще в 2020 году, то данным пунктом априори нельзя воспользоваться, и налогообложение должно осуществляться по законодательству 2020 года. А в 2021 году, когда пункт заработает, полученные от ликвидации доходы останутся уже в прошлом. А как вам заявление в произвольной форме в налоговую: прошу не облагать налогами все, что получил от ликвидированной иностранной компании. И зачем вообще такая финансовая отчетность, если ничего не облагается налогами?

Таким образом, несмотря на то, что положения п. 170.131 НКУ позволяют не облагать налогами определенные доходы и являются, по сути, скрытым «нулевым декларированием», он содержит целый ряд неувязок с другими нормами НКУ относительно налогообложения доходов физических лиц. Норма, по всей видимости, предназначена для предоставления «окна возможностей» определенному кругу лиц, поэтому очень тщательно взвесьте риски ее практического применения.

Налогообложение контролирующих юридических лиц

Скорректированная прибыль КИК, определенная в соответствии со ст. 392 НКУ, облагается налогами контролирующим юридическим лицом по базовой ставке 18 %. Такой объект налогообложения определяется отдельно от объектов налогообложения, определенных пп. 134.1.1 — 134.1.6 НКУ (пп. 134.1.7 НКУ).

Сумма налога с прибыли КИК к уплате уменьшается на сумму фактически уплаченного такой КИК по результатам соответствующего отчетного периода корпоративного налога или аналогичного налога, взимаемого согласно законодательству иностранных государств, включая налоги, удержанные у источника выплаты из суммы дохода, полученного КИК (п. 137.9 НКУ).

При этом сумма уменьшения налога на прибыль предприятий не может превышать сумму налогового обязательства юридического лица относительно прибыли такой КИК.

Кроме того, с целью исключения двойного налогообложения на уровне контролирующего лица финансовый результат плательщика до налогообложения будет уменьшаться:

— на сумму начисленных доходов в виде дивидендов, которая подлежит выплате в его пользу от КИК, но не более суммы скорректированной прибыли КИК, определенной по правилам ст. 392 НКУ (пп. 140.4.2 НКУ). Нормы данного подпункта применяются по результатам налогового (отчетного) года.

В случае если плательщик налога обязан уменьшить финансовый результат до налогообложения на сумму начисленных доходов в виде дивидендов, указанных в данном подпункте, а также в соответствии с положениями пп. 140.4.3 НКУ, корректировка согласно положениям настоящего подпункта не осуществляется;

— на сумму начисленных доходов от участия в капитале нерезидентов (в том числе КИК) и на сумму начисленных доходов в виде дивидендов, подлежащих выплате в его пользу от такого нерезидента, при условии, что доля участия в капитале нерезидента составляет по крайней мере 10 % в течение календарного года и такой нерезидент не входит в перечень государств (территорий), определенных в соответствии с пп. 39.2.1.2 НКУ (кроме государств (территорий), с которыми имеются действующие международные договоры Украины об избежании двойного налогообложения доходов) (пп. 140.4.3 НКУ).

Иначе говоря, если украинская компания владеет КИК, то при расчете объекта обложения налогом на прибыль она исключает доходы, начисленные по методу участия в капитале, однако облагает налогами скорректированную прибыль КИК, рассчитанную согласно ст. 392 НКУ. В дальнейшем, если дивиденды от КИК будут больше суммы скорректированной прибыли КИК, то с разницы будет доплачен налог на прибыль.

Освобождение от налогообложения прибыли КИК

Скорректированная прибыль КИК не подлежит включению в общий налогооблагаемый доход контролирующего лица при соблюдении таких условий:

а) между Украиной и иностранной юрисдикцией местонахождения (регистрации) КИК имеется действующий договор об избежании двойного налогообложения или об обмене налоговой информацией и

б) выполняется любое из следующих условий:

КИК фактически уплачивает налог на прибыль по эффективной ставке, которая является не меньше базовой ставки налога на прибыль предприятий в Украине или меньше такой ставки не больше чем на пять процентных пунктов, или

доля пассивных доходов КИК составляет не более 50 % общей суммы доходов КИК из всех источников.

Применительно к эффективной ставке налога на прибыль КИК отметим, что данный показатель является расчетным (то есть не является тождественным номинальной ставке) и может быть окончательно определен только по результатам соответствующего отчетного периода. В частности, эффективная ставка налога на прибыль предприятий рассчитывается путем деления суммы расходов по уплате налога на прибыль предприятий на сумму прибыли до налогообложения по данным финансовой отчетности за соответствующий календарный год и умножения на 100%. Таким образом, даже если номинальная ставка высокая, но КИК применяет определенные локальные льготные режимы, эффективная ставка явно будет ниже.

Что касается признания доходов КИК пассивными, то соответствующее определение приведено в пп. 14.1.268 НКУ. Среди прочего к пассивным доходам относятся:

— проценты на текущий или депозитный банковский счет, другие проценты (в том числе дисконтные доходы);

— доход, который выплачивается компанией, управляющей активами института совместного инвестирования, на размещенные активы в соответствии с законом;

— проценты (дисконт), полученные владельцем облигации от их эмитента;

— инвестиционная прибыль, включая прибыль от операций с государственными ценными бумагами и с долговыми обязательствами Национального банка Украины с учетом курсовой разницы;

— роялти;

— дивиденды и т. д.

В случае если доля пассивных доходов КИК окажется больше 50% общей суммы доходов, для целей применения ст. 392 НКУ такие доходы будут признаваться активными, при условии, что КИК:

фактически выполняет существенные функции, несет риски и использует активы в операциях, приводящих к получению соответствующих активных доходов;

имеет необходимые ресурсы для выполнения указанных функций, управления рисками и использования активов (квалифицированный персонал, основные фонды в собственности или пользовании, достаточный собственный капитал и т. п.).

Таким образом, общие выводы относительно возможности освобождения налогообложения прибыли КИК следующие:

— При отсутствии конвенции об избежании двойного налогообложения или договора об обмене налоговой информацией между Украиной и юрисдикцией КИК скорректированная прибыль КИК будет подлежать налогообложению на уровне контролирующего лица.

— При наличии конвенции об избежании двойного налогообложения или договора об обмене налоговой информацией между Украиной и юрисдикцией КИК скорректированная прибыль КИК будет подлежать налогообложению на уровне контролирующего лица в случае, если: 1) эффективная ставка фактически уплаченного налога на прибыль будет ниже 13% или 2) доля пассивных доходов КИК составит более 50% общей суммы доходов КИК из всех источников. Если пассивные доходы окажутся все же больше 50%, небольшой шанс воспользоваться льготой остается, но касаемо наличия «функций, рисков, активов» у такой КИК у налоговых органов может быть субъективное мнение. Следовательно, относительно последнего критерия нельзя исключать, что налоговые органы будут пытаться обжаловать применение льготы в случаях, если эффективная ставка фактически уплаченного налога на прибыль будет ниже 13%.

Также согласно пп. 392.4.2 НКУ скорректированная прибыль КИК не будет подлежать включению в общий налогооблагаемый доход (не является объектом обложения налогом на прибыль предприятий) контролирующего лица в случае, если выполняется любое из следующих условий:

— Общий совокупный доход всех КИК одного контролирующего лица из всех источников по данным финансовой отчетности не превышает эквивалент 2 миллиона евро на конец отчетного периода. Обратите внимание: речь идет не о консолидированном доходе, поэтому внутригрупповые доходы не будут элиминированы.

— КИК является публичной компанией, акции (доли) которой находятся в обращении на признанной фондовой бирже (перечень бирж и требования к признанию акций (долей) публичных компаний находящимися в обращении на указанной фондовой бирже устанавливаются Кабинетом Министров Украины). В данном случае освобождение распространяется на все КИК, включенные в консолидированную финансовую отчетность такой публичной КИК. В случае если КИК, на которую распространяется такое освобождение, выплачивает дивиденды в пользу КИК, которая не является публичной компанией, такие дивиденды учитываются при расчете скорректированной прибыли такой КИК на общих основаниях.

— КИК согласно законодательству соответствующей иностранной юрисдикции осуществляет благотворительную деятельность и не распределяет доходы в пользу ее учредителей (участников).

В случае если прибыль КИК освобождается от налогообложения в соответствии с положениями настоящего пункта, контролирующее лицо освобождается от обязанности рассчитывать скорректированную прибыль КИК (пп. 392.4.3 НКУ). Вместе с тем у контролирующего лица остается обязательство представления отчетности в отношении таких КИК.

Также на данную тему полезной будет статья «Контролируемые иностранные компании: последствия, риски, решения» издания БУХГАЛТЕР&ЗАКОН. Для получения доступа к профессиональной аналитике издания БУХГАЛТЕР&ЗАКОН, другим документам и инструментам информационно-правовой системы ЛІГА:ЗАКОН поспешите воспользоваться тестовым доступом и оцените удобство и скорость поиска необходимых вам материалов.

Татьяна Стретович, директор департамента налогов и права, Baker Tilly Ukraine

Связаться с редактором

Исторический опыт Советского Союза

Налогообложение в СССР и современной России

П.И.Шихатов

В статье рассматриваются налогообложение в СССР и современной России, выдвигается предположение, что в советское время налоговая система более соответствовала социально-экономическим условиям, чем современная российская система — условиям рыночной экономики. Утверждается, что важным условием эффективного функционирования налоговой системы является взаимная сбалансированность элементов всех налогов и сборов между собой и ее стабильность.

Ключевые слова: налогообложение, налоги, сборы, платежи, налоговая реформа, налоговая система

Для цитирования: Вестник МИЭП. 2016. № 2 (23). С. 122-129.

При рассмотрении современной литературы по экономике выясняется присутствие у некоторых авторов глубоко ошибочного мнения, что в Советском Союзе налогообложение отсутствовало полностью, и утверждений, что только в 1990-е гг. в стране появились «нормальные» налоги.

И.Х.Озеров, русский профессор, финансист и экономист, известный многочисленными работами, посвященными вопросам модернизации социально-экономического и государственного строя России, в конце XIX в. отметил, что «как часовая стрелка верно отражает на циферблате работу механизма, так и налоговая система отпечатывает на себе экономические и общественные условия» . В литературе 1980-х гг. говорилось следующее: «сущность, структура и роль налоговой системы определяются социально-экономическим строем общества» .

В налоговой системе Советского ^юза были свои особенности, ими она отличается от современной российской налоговой системы, а также от зарубежных систем. Например, в Советском Союзе в период с 1930 г. по 1980 г. отсутствовали акцизы. Роль акцизов выполнял налог с оборота. Вместо налога на прибыль, в нашем понимании, использовались отчисления свободного остатка от прибыли. Подоходный

Шихатов Павел Иванович — магистр экономики, доцент кафедры бухгалтерского учета, анализа и аудита Международного института экономики и права. Адрес для корреспонденции: pulivan@yandex.ru.

налог с населения и его прогрессивная ставка, утвержденные Указом Президиума ВС СССР в 1943 г., просуществовали до 1991 г., претерпев всего четыре незначительных изменения в 80-е гг. . Кстати, мы до сих пор НДФЛ называем устоявшимся в обиходе термином «подоходный налог».

В 1992-1997 гг. в России царила свобода налогового и псевдоналогового творчества региональных и местных властей, существовали всевозможные сборы, такие как на содержание милиции, гостиничный сбор и т.п. После принятия первой части Налогового кодекса «творчество» было направлено в нормативное русло.

За прошедшее время Налоговый кодекс РФ модифицировался и модернизировался. Существенным изменением явилось введение отдельных налогов с последовавшей их отменой через незначительное время. Например, налог на отдельные виды транспортных средств, который существовал только полтора года с 1999 по 2000 г., или налог с продаж, который взимался с 1999 по 2003 г. При этом ситуация была достаточно парадоксальной — нигде в мире одновременно не взимались и не взимаются НДС и налог с продаж, кроме России.

Также можно упомянуть установление в 1999 г. контроля за крупными потребительскими расходами и последующая его отмена с 2004 г. В 2001 г. были учреждены акцизные склады для алкогольной продукции и в 2006 г. их благополучно ликвидировали. И, конечно же, единый социальный налог, который был отменен более 6 лет назад. Но возможно, ЕСН в скором времени будет возвращен.

Вернемся к рассмотрению налоговой системы в СССР. В масштабах всего государства налоги и сборы выполняли значимые экономические функции. Кроме указанных выше (налог с оборота, подоходный налог) налогов в Советском Союзе существовали и другие налоговые платежи:

♦ налог с владельцев строений;

♦ земельный налог;

♦ налог с владельцев транспортных средств;

♦ сельскохозяйственный налог и пр.

Старшее поколение знает, что с начала 1940-х гг. и до 1991 г. в стране действовал налог на холостяков, одиноких и малосемейных граждан СССР, иначе его называли налогом за бездетность. Стоит отметить, что в Государственной Думе с 2004 г. и в течение 2 лет велись дебаты о необходимости возобновления взимания этого налога . Периодически этот вопрос поднимается и ныне. В период Советского Союза предпринимались попытки полностью отменить некоторые из

видов налогов. К примеру, в 1960 г. был принят закон, предусматривавший отмену взимания общего подоходного налога в СССР. Это было одно из непродуманных решений, принятых Н.С.Хрущевым в стремлении доказать капиталистическому миру, что социализм избавляется и от налогов. Одновременно с подоходным налогом предполагалось полностью отменить с 1965 г. и налог на холостяков. Тем не менее ни первый, ни второй налог так и не были отменены. Перед принятием Закона об отмене подоходного налога в СССР вышли в свет многочисленные публикации с объяснениями того, что налоги являются инструментом эксплуатации трудящихся .

В 1990-1991 гг. происходила реформация советской налоговой системы, в результате ее в 1990 г. был введен налог на прибыль вместо отчислений свободного остатка от прибыли, пропорциональный подоходный налог был заменен высоко прогрессивным. В 1991 г. был введен налог с продаж и разработана замена налога с оборота налогом на добавленную стоимость (НДС) и акцизами.

Существует мнение, что в советское время налоговая система была неполноценна, потому как налоги, поступавшие в казну от предприятий, нельзя было назвать налогами, т.к. эти предприятия были государственными. И налоги с населения также не могли называться налогами, ведь платились они с доходов, которые выплачивало государство .

История государственных финансов в России существует уже очень давно, за это время появлялись, затем уступали свое место другим с десяток названий платежей, которые соответствуют понятиям «налог» или «сбор». В современной налоговой системе нашей страны остаются несколько понятий, которые являются налоговыми платежами: сбор, взнос, акциз, пошлина, отчисления, а также просто плата и платежи (здесь имеются в виду платежи за пользование природными ресурсами, к ним относится целый ряд отдельных налогов и сборов). Существуют и дополнительные к основным налоговым платежам понятия, например, «надбавка к таможенным пошлинам», «надбавка к государственным налогам».

Такое количество названий налоговых платежей появилось из-за длительного периода существования налогообложения. Как с правовой, так и с экономической точки зрения, они важны.

Как в научной литературе, так и в текстах законов можно обнаружить неточности и повторы, например, в трактовке В.Гуреева «сбор — это денежная плата…», а «пошлина — это денежный сбор» . Объединив эти два определения, получаем, что пошлина — это уже дважды денежная плата.

Впервые на законодательном уровне в 1998 г. в Налоговом кодексе РФ ввели различие в понятиях налога и сбора. Согласно ст. 8 гл. 1 Налогового кодекса РФ «под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». В понятие «налог» ввели фискальную цель.

В Налоговом кодексе РФ в определении сбора слово «платеж» заменили на слово «взнос», которое имеет смысловое различие. Налоговый кодекс РФ разъясняет, что под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности».

Если разобрать этимологию этих слов: «платеж» и «взнос», их можно было бы заменить друг на друга. Слова «плата» или «платеж» подразумевают оплату чего-либо или плату за что-то. А понятие «взнос» такого смысла не имеет. Раз уж налог является безвозмездным, он мог бы считаться взносом, а сбор — платежом.

Относительно понятия «налогообложение», которое представляет собой процесс применения законодательства и включает порядок исчисления и уплаты налоговых платежей, Т.А.Журавлева отмечает: «…налогообложение как законодательно оформленный процесс перераспределения созданного дохода общества — это социально-экономическая категория, зависящая также от социально-политических тенденций в обществе» .

С принятием в России части второй Налогового кодекса РФ проводились налоговые реформы, их целями были:

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

♦ снижение налоговой нагрузки на экономику;

♦ сокращение количества налогов и налоговых льгот;

♦ упрощение системы взаимоотношений налогоплательщиков с государством в лице его налоговых органов.

В современной научной литературе мы можем обнаружить разные трактовки налоговой системы как экономической категории. Налоговую систему в советское время определяли как некую совокуп-

ность налогов, взимаемых в государстве. Что касается начала современных российских экономических реформ, то в Законе РФ от 27.12.1991 № 2118-1 «Об основах налоговой системы в Российской Федерации» понятие «налоговая система» трактовалось так же: «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему» .

Существуют определения, данные с некоторыми недостатками. Например, О.В.Еремеева пишет, что «под налоговой системой любой страны понимается совокупность трех основных видов налогов и сборов: федеральных, региональных и местных» . Заметны некоторые недостатки такого мнения. Всю налоговую систему разделили на налоги и сборы по территориальному признаку. Но мы знаем, что не все страны имеют федеративное устройство, поэтому и налоговые платежи в таких странах по данному признаку либо подразделяются на государственные и местные, либо вообще никак не подразделяются.

Также встречаются и усложненные варианты понятия «налоговая система». Одним из таковых можем считать определение О.К.Аб-дурахманова. Автор включил в это определение совокупность налогов и сборов, налоговое законодательство и налоговый контроль, а так же «принципы построения налоговой системы», что абсолютно излишне . Одним из самых сложных понятий налоговой системы является следующее: «Государственная налоговая система — совокупность императивных форм обобществления части совокупного дохода корпораций и граждан, структурированная в подсистемы подоходных, потребительских, ресурсных и имущественных налогов, а также комплекс экономико-правовых и методико-функциональных принципов и реализующих их действий государственных органов управления в лице финансовых и налоговых администраций» .

Академик В.Г.Папава (в 1994-2000 гг. министр экономики Грузии) и проф. Т.А.Беридзе считают, что «сбор налогов… не что иное, как государственный рэкет… следуя рыночным принципам, государственный сектор вместо сбора налогов должен брать взаймы деньги у частных лиц и корпораций… в рыночной системе… нет места насильственно собираемым налогам; их место занимают безвозвратные, но приносящие проценты государственные займы» .

У каждого автора свое видение и понимание налоговой системы. Здесь важно учитывать обстоятельство, без которого систему нельзя считать таковой. Системой считается совокупность взаимосвязанных элементов, и, когда мы видим определение налоговой системы, надо обязательно назвать элементы, из которых эта система состоит.

В 1925 г. проф. М.Н.Соболев дал емкое определение: «Взаимно связанная совокупность налогов, сложившаяся в данном государстве под влиянием всех социально-политических, экономических и финансовых влияний, носит название налоговой системы» . Нет ничего лишнего. Стоит отметить, что указание на взаимную связанность налогов в дальнейшем не получило научного обоснования.

Установление основных взаимосвязей является главным в любой системе. Если считать элементами налоговой системы органы управления, принципы налогообложения, то связь между самими налогами становится незаметной. В российском законодательстве такое влияние иногда не замечается. К примеру, выплата зарплаты «в конвертах» и снижение темпов роста поступлений НДФЛ в 2011 г. были обусловлены повышением ставок по другим платежам (взносам во внебюджетные фонды). Поэтому цель снизить дефицит Пенсионного фонда вылилась в недостаточное поступление НДФЛ в региональные бюджеты.

Налоговая система должна быть и по определению, и по своей сути именно системой, совокупностью налоговых платежей, находящихся в постоянном балансе друг с другом. Сделав это, российская налоговая система из простого и в некоторой степени случайного набора отдельных налогов и сборов может превратиться в действенную и упорядоченную систему .

Что касается современной системы налогообложения, то, на наш взгляд, одним из нерешенных моментов являются вопросы, связанные с начислением, уплатой и формированием отчетности по налогу на добавленную стоимость. В 2015 г. были введены новые правила представления данных в отчетности, а именно, в форму декларации добавили разделы, содержащие сведения из книги покупок и книги продаж. Получившийся массив информации представляет собой постоянно возникающие трудности с точки зрения сбора и формирования отчетов, а кроме того, и с точки зрения контроля представленной информации исполнительными органами.

К примеру, если бы законодательно была установлена единовременная уплата НДС в бюджет вместе с платежом за товары и услуги покупателями этих товаров и услуг, а сумма реализации и налоговых вычетов указывались бы в декларации только с целью сбора статистических данных, то мы бы имели возможность сократить расходы на содержание контролирующего аппарата, возможно, ушли бы от серых схем ухода от налогов. Но непринятие таких изменений, возможно, лоббируется заинтересованными лицами на высоком уровне. Поэтому нам остается ждать результаты подобных нововведений.

Литература

1. Абдурахманов О.К. Налоговые системы стран с переходной экономикой. М., 2005.

2. Акимов А.В. Общество без налогов. Л., 1961.

3. Аллахвердян Д.А. Государство без налогов. М., 1960.

4. Ахмадеев Р.Г., Косов М.Е. Справедливый принцип прогрессивной шкалы по налогу на доходы // Финансы и кредит. 2015. № 43. С. 15-25.

5. Гуреев В.И. Российское налоговое право. М., 1997. С. 75.

6. Еремеева О.В. Вопросы совершенствования налогообложения в современных условиях / Актуальные вопросы развития экономики России: теория и практика. Труды II межвузовской научно-практической конференции преподавателей, ученых, специалистов, аспирантов, студентов. Нижний Новгород, 2004. С. 172.

8. Косов М.Е. Проблемы развития системы налогового контроля и пути их решения // Вестник Российского государственного торгово-экономического университета. 2010. № 11. С. 47-53.

9. Лушин С.И. Функции денег и финансы // Финансы. 2006. № 6. С. 68.

10. Озеров И.Х. Главнейшие течения в развитии прямого обложения в Германии. СПб., 1899. С. 18.

11. Папава В.Г., Беридзе Т.А. Очерки политической экономии посткоммунистического капитализма (опыт Грузии). М., 2005. С. 124-125.

12. СоболевМ.Н. Очерки финансовой науки. М., 1925. С. 83.

13. Юткина Т.Ф. Налоги и налогообложение: Учебник. М., 2002. С. 201.

14. Бездетный оброк // Российская газета. 23.12.2005.

15. Налог на бездетность // Деловой Петербург. 10.01.2006.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

16. Налоги в нормативных документах. Информационный сборник 92/2. СПб., 1992. С. 5.

17. Финансово-кредитный словарь: в 3-х тт. Т. II. М., 1986. С. 266.

Taxation in the Soviet Union and modern Russia