Содержание

- Формула коэффициента капитализации по балансу

- Понятие коэффициента капитализации

- Формула эффекта финансового рычага

- Норматив показателя капитализации

- Значение показателя капитализации

- Примеры решения задач

- Коэффициент капитализации

- Еще найдено про коэффициент капитализации

- Измерение платежеспособности: новый коэффициентный подход©

- Коэффициент капитализации (Capitalization Ratio). Формула. Расчет на примере ОАО «ММК»

- Коэффициент капитализации. Экономическая сущность

- Коэффициент капитализации. Формула расчета по балансу

- Коэффициент капитализации. Расчет на примере ОАО «ММК»

- Коэффициент капитализации. Нормативное значение

- Коэффициент капитализации (Capitalization ratio)

- Понятие

- Расчет по формуле

- Как анализировать коэффициент капитализации

- Коэффициент покрытия процентов (Interest coverage ratio)

- Коэффициент обеспеченности процентов по кредиту

- Рентабельность продукции

- коэффициент обеспеченности процентов по кредитам

- Коэффициент финансовой независимости (автономии): показывает удельный вес собственных средств в общей сумме источников финансирования:

- ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

- Проведение анализа коэффициентов финансовой устойчивости

- Группы показателей для оценки финансовой устойчивости

- Анализ показателей капитализации

- Анализ показателей покрытия

- Анализ обобщающего показателя

- Новые записи:

Формула коэффициента капитализации по балансу

Понятие коэффициента капитализации

ОПРЕДЕЛЕНИЕ Коэффициент капитализации включен в группу показателей, с помощью которых характеризуется финансовая устойчивость компании и ее долгосрочная платежеспособность.

Показатель капитализации относят к коэффициентам финансового рычага, то есть тем коэффициентам, с помощью которых отражается отношение собственных и заемных средств.

Чем больше значение коэффициента капитализации, тем более привлекательным будет считаться предприятие с точки зрения инвесторов и кредиторов. Если показатель будет слишком низким, это говорит о потере рентабельности, если же слишком высоким, то о потере финансовой устойчивости.

Показатель капитализации по балансу применяют вместе с показателями ликвидности и рентабельности для получения более точной картины деятельности предприятия.

Формула эффекта финансового рычага

Общая формула коэффициента капитализации по балансу имеет следующий вид:

К = Об / СК

Здесь Об – обязательства (как краткосрочные, так и краткосрочные),

СК – стоимость собственного капитала.

Если рассматривать формулу коэффициента капитализации по балансу с привязкой к строкам, то формула выглядит таким образом:

К = (строка 1400 + строка 1500) / строка 1300

Все данные для расчета формулы коэффициента капитализации по балансу можно взять в бухгалтерском балансе, при этом обязательства могут быть или только долгосрочные или и долгосрочные и краткосрочные в сумме.

Формула коэффициента капитализации по балансу, рассчитанная только по долгосрочным обязательствам, выглядит так:

К = строка 1400 / строка 1300

Норматив показателя капитализации

В нашей стране нормативным значением показателя капитализации является единица. Это говорит о том, что предприятие использует 50 % заемных средств и 50 % собственных средств (то есть в равных долях).

Экономически развитые государства признают нормой коэффициент равный 1,5 (60 % заемного капитала и 40 % собственного капитала).

Можно отметить, что норматив показателя также находится в зависимости от того, в какой отрасли работает предприятие, каковы его размеры, рентабельность и фондоемкость. Сравнение коэффициентов капитализации лучше всего проводить по аналогичным предприятиям одной отрасли.

Значение показателя капитализации

В результате расчетов по формуле капитализации могут получаться различные значения. Коэффициент капитализации может со временем увеличиваться, что говорит о следующих факторах:

- Больший размер чистой прибыли, остающейся в распоряжении у компании,

- Финансирование деятельности компании происходит в большей мере из собственных средств,

- Увеличение инвестиционной привлекательности компании и др.

Коэффициент капитализации может и снижаться, что будет свидетельствовать о следующих фактах:

- Увеличение рисков осуществления предпринимательской деятельности,

- Увеличение предприятием использования доли заемных средств, которые участвуют в осуществлении основной деятельности,

- Падение инвестиционной привлекательности компании.

Примеры решения задач

ПРИМЕР 1

| Задание | Рассчитать коэффициент капитализации по балансу двух предприятий и сравнить данные показатели.

Долгосрочные обязательства Предприятие А – 78 500 руб. Предприятие В – 125 000 руб. Краткосрочные обязательства А – 50 000 руб., В – 115 000 руб., Итог по 3 разделу (строка 1300) А – 138 400 руб., В – 256 000 руб. |

| Решение | Формула коэффициента капитализации по балансу для решения данной задачи выглядит следующим образом:

К = (строка 1400 + строка 1500) / строка 1300 К (пр-е А) = (78500+50000) / 138400 = 0,93 К (пр-е В) = (125000 + 115000) / 256000 = 0,94 Вывод. Мы видим, что коэффициент капитализации по балансу обоих компаний находится на уровне единицы, что является нормой и означает высокую эффективность их деятельности. |

| Ответ | К (А) = 0,93 К (В) = 0,94 |

ПРИМЕР 2

| Задание | Даны следующие показатели работы предприятия за 2 периода:

Строка 1300 1 период — 592 000 руб., 2 период – 820 000 руб. Строка 1400 1 период – 750 000 руб., 2 период – 815 000 руб. Определить показатель капитализации по долгосрочным обязательствам за 2 периода. |

| Решение | Формула коэффициента капитализации по балансу, которая определяется по долгосрочным обязательствам, выглядит следующим образом:

К = строка 1400 / строка 1300 К (1 период) = 750000 / 592000 = 1,27 К (2 период) = 815000 / 820000 = 0,99 Вывод. Мы видим, что коэффициент за оба периода приближен к единице, что является нормой. |

| Ответ | К (1) = 1,27, К (2) = 0,99 |

Коэффициент капитализации

Еще найдено про коэффициент капитализации

- Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности Индикаторы дивидендной политики коэффициент капитализации совокупного дохода рассчитываемый как отношение нераспределенного совокупного дохода за год к совокупному доходу

- Методика анализа эффективности и интенсивности использования акционерного капитала Оборачиваемость активов х Коэффициент капитализации ROE Чистая прибыль Выручка х Выручка Активы х Активы Акционерный капитал Представленные три

- Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний России PBV MC E где МС — капитализация Коэффициент долга компаний доля долгосрочных и краткосрочных пассивов в валюте баланса в период 2000-2008

- Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком» Коэффициент концентрации заемного капитала 0,3-0,5 0,556 0,644 0,088 0,522 0,553 0,031 3 Коэффициент капитализации финансового риска 0,5 1,254 1,808 0,554 1,093 1,237 0,144 4 Коэффициент финансирования >

- Такой разный гудвилл: апробация различных методов оценки гудвила компании и интерпретация полученных результатов Rg — коэффициент капитализации нематериальных активов По методу Ринга R Y 1 n 100 R — коэффициент

- Коэффициент капитализации прибыли Коэффициент капитализации прибыли Коэффициент капитализации прибыли — показывает удельный вес капитализированной прибыли прибыли в общем размере чистой прибыли

- Оценка эффективности использования собственного капитала организации (на примере ФГУП РПЗ «Красноармейский») Дюпона величина собственного капитала задействована в коэффициенте капитализации мы проанализировали данный показательс использованием факторной модели разложив величину собственного капитала на слагаемые

- Рыночная капитализация Для оценки уровня капитализации дохода используется коэффициент капитализации который рассчитывается по следующей формуле Коэффициент капитализации Сумма дохода направляемого на его капитализацию

- Оценка стоимости предприятия с использованием метода дисконтированных денежных потоков в рамках доходного подхода R — коэффициент капитализации D — чистый годовой доход Метод дисконтирования денежных потоков применяется при нестабильном доходе

- Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости Поэтому среди множества коэффициентов финансовой устойчивости можно выделить две группы показателей условно называемых коэффициентами капитализации и коэффициентами покрытия Коэффициенты капитализации характеризуют структуру источников финансирования и рассчитываются по балансу или консолидированному отчету о финансовом

- Коэффициент финансового риска Синонимы коэффициент капитализации коэффициент финансового левереджа Страница была полезной

- Проблема управления финансовым состоянием сельскохозяйственной организации в рамках повышения рентабельности собственного капитала Оптимальное значение Коэффициент капитализации Ш 0,18 0,16 0,04 ≤ 1,5 Коэффициент обеспеченности собственными источниками финансирования U2 0,6

- Антикризисные механизмы финансовой стабилизации и развития организации Кч п — коэффициент капитализации чистой прибыли А — стоимость активов организации d — коэффициент оборачиваемости активов Vп

- Методология оценки нематериальных активов М CFo rk где CFo средний доход по истечении каждого года rk коэффициент капитализации который складывается из реальной ставки дисконта В основу этого метода избыточной прибыли положен

- Комплексный анализ финансовой устойчивости компании: коэффициентный, экспертный, факторный и индикативный Сумма значений показателей коэффициента автономии и коэффициента концентрации привлеченных средств равняется 1 Коэффициент капитализации К капитал — определяется как отношение суммы привлеченного капитала к собственным средствам организации

- Многокритериальный подход к анализу предпринимательских рисков Это говорит об относительной финансовой устойчивости предприятия Коэффициент капитализации плечо финансового рычага в 2013 г значительно снизился по сравнению с 2011 г

- Формирование многофакторного критерия оценки инвестиционной привлекательности организации Как следует из анализа представленных данных наибольшее положительное влияние на капитализацию фирмы оказывает ее ликвидность коэффициент влияния 1,302358 а наибольшее отрицательное влияние отношение заемного капитала

- Оценка стоимости бизнеса и использование ее результатов в целях повышения эффективности деятельности компании Гордона Согласно данной модели годовой доход постпрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста выручки Ставка капитализации

- Методологические аспекты управления собственным капиталом организации с использованием критерия стоимости R — коэффициент капитализации По отношению к стоимости обыкновенных акций данная модель может быть трансформирована следующим образом

- Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации Коэффициент обеспеченности собственными средствами -0,348 0 0,175 3 Коэффициент капитализации 0,405 17,1 0,290 17,5 Коэффициент финансовой независимости 0,542 9 0,623 10 Коэффициент финансовой

Измерение платежеспособности: новый коэффициентный подход©

Определения коэффициентов платежеспособности приведены в соответствие с терминологией, принятой в Законе от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» и современной управленческой практике.

В ст. 1 Закона от 13.07.2012 № 415-З «Об экономической несостоятельности (банкротстве)» (далее – Закон № 415-З) неплатежеспособностью признается неспособность в полном объеме удовлетворить требования кредитора (кредиторов) по платежным обязательствам, а также по обязательствам, вытекающим из трудовых и связанных с ними отношений. Соответственно, можно сказать, что платежеспособность – это способность субъекта хозяйствования удовлетворить требования кредитора (кредиторов) по платежным и иным обязательствам.

В соответствии с п.1 постановления № 1672 в качестве показателей для оценки платежеспособности субъектов хозяйствования используются следующие коэффициенты:

– коэффициент текущей ликвидности, характеризующий общую обеспеченность субъекта хозяйствования краткосрочными активами (ранее – собственными оборотными средствами) для погашения краткосрочных обязательств;

– коэффициент обеспеченности собственными оборотными средствами, характеризующий наличие у субъекта хозяйствования собственных оборотных средств, необходимых для его финансовой устойчивости;

– коэффициент обеспеченности обязательств активами, характеризующий способность субъекта хозяйствования рассчитываться по своим обязательствам (ранее такая способность увязывалась с реализацией активов).

Указанные коэффициенты определяются в соответствии с Инструкцией о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утв. постановлением Минфина и Минэкономики от 27.12.2011 № 140/206. Источником информации для расчета является бухгалтерская отчетность, составленная в соответствии с постановлением Минфина от 31.10.2011 № 111.

Порядок расчета приведен в таблице:

|

Наименование коэффициентов |

Формула |

Определение по строкам бухгалтерского баланса |

|

текущей ликвидности (К1) |

КА/КО |

отношение стоимости краткосрочных активов (итог раздела II баланса – стр. 290) к краткосрочным обязательствам (итог раздела V баланса – стр. 690) |

|

обеспеченности собственными оборотными средствами (К) |

(СК + ДО – ДА)/ КА |

отношение суммы собственного капитала (СК) и долгосрочных обязательств (ДО) за вычетом стоимости долгосрочных активов (ДА) (стр. 490 + стр. 590 – стр. 190) к стоимости краткосрочных активов (стр. 290 баланса). |

|

обеспеченности финансовых обязательств активами (К3) |

(КО + ДО) / ИБ |

отношение долгосрочных (ДО) и краткосрочных (КО) обязательств (стр. 690 + 590) к общей стоимости активов ИБ (стр. 300 – итог баланса) |

Значения коэффициентов округляются с точностью до двух знаков после запятой.

В соответствии с ст. 43 Закона № 415-З анализ финансового состояния и платежеспособности должника проводится в процедурах защитного периода и конкурсного производства. В первом случае цель анализа – определение наличия оснований для открытия конкурсного производства, а также достаточности принадлежащего должнику имущества для покрытия судебных расходов и расходов на выплату вознаграждения (зарплаты) управляющему. Во втором случае анализ проводится в целях определения возможности или невозможности восстановления платежеспособности должника, мер по ее восстановлению (если такая возможность имеется), а также подготовки планов санации или ликвидации должника.

Постановлением № 48 изменены критерии оценки финансового состояния и платежеспособности, закрепленные в п. 3 постановления № 1672.

Так, критерием признания субъекта хозяйствования платежеспособным является наличие не только коэффициента текущей ликвидности и (или) коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения более нормативных или равные им, как до сих пор, но и коэффициента обеспеченности обязательств активами, значение которого менее или равно 1, для лизинговых организаций (признаваемых таковыми в соответствии с Указом от 25.02.2014 № 99 «О вопросах регулирования лизинговой деятельности») – менее или равно 1,2.

Критерием признания субъекта хозяйствования неплатежеспособным является наличие одновременно коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных, а также коэффициента обеспеченности обязательств активами, значение которого менее или равно 1, для лизинговых организаций – менее или равно 1,2 (ранее этот коэффициент не учитывался).

Критерием неплатежеспособности, приобретающей устойчивый характер ранее признавалась неплатежеспособность субъекта хозяйствования в течение 4-х кварталов, предшествующих составлению последнего бухгалтерского баланса. Теперь критерием такого состояния будет считаться наличие одновременно коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных в течение 4-х кварталов, предшествующих составлению последней бухгалтерской отчетности, и коэффициента обеспеченности обязательств активами, имеющего значение менее нормативного или равное ему;

Критерием неплатежеспособности, имеющей устойчивый характер, ранее считалась неплатежеспособность субъекта хозяйствования в течение 4-х кварталов, предшествующих составлению последнего бухгалтерского баланса, и наличие на дату составления последнего баланса значения коэффициента обеспеченности финансовых обязательств активами, превышающего нормативные значения коэффициентов.

С вступлением в силу постановления № 84 для признания неплатежеспособности, имеющей устойчивый характер, потребуется наличие хотя бы одного из следующих условий:

– наличие одновременно коэффициентов текущей ликвидности и обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных в течение 4-х кварталов, предшествующих составлению последней бухгалтерской отчетности, и наличие на дату ее составления коэффициента обеспеченности обязательств активами, имеющего значение более нормативного;

– наличие на дату составления последней бухгалтерской отчетности коэффициента обеспеченности обязательств активами, значение которого более 1, для лизинговых организаций – более 1,2.

Напомним, одним из оснований для подачи заявления кредитора о признании должника экономически несостоятельным (банкротом), согласно ст. 12 Закона № 415-З, является наличие у кредитора достоверных, документально подтвержденных сведений о неплатежеспособности должника, имеющей или приобретающей устойчивый характер. Таким образом, введение в критерии дополнительно коэффициента обеспеченности финансовых обязательств активами позволяет формально не признавать неплатежеспособными организации, располагающие активами на достаточно существенную сумму. При этом можно не обращать внимания на уровень ликвидность этих активов, фактическую способность и желание должника использовать их для исполнения своих обязательств.

Постановлением № 48 изложены в новой редакции нормативные значения коэффициентов платежеспособности, дифференцированные в соответствии с ОКРБ 007-2012 «Классификатор продукции по видам экономической деятельности», утв. постановлением Госстандарта от 28.12.2012 № 83, вступившим в силу с 1.01.2016 г.

Нормативные значения коэффициентов платежеспособности,

дифференцированные по видам экономической деятельности

Коэффициент капитализации (Capitalization Ratio). Формула. Расчет на примере ОАО «ММК»

Рассмотрим коэффициент капитализации. Он входит в группу показателей финансовой устойчивости предприятия и характеризует долгосрочную платежеспособность. Коэффициент капитализации относят к группе коэффициентов финансового рычага, в эту группу относят показатели характеризующие отношение собственных и заемных средств. В западных источниках коэффициент капитализации обозначают как Capitalization Ratio.

Будем рассматривать коэффициент капитализации по нашей привычной схеме разбора. Сначала раскроем экономическую сущность коэффициента, затем приведем формулу расчета, посчитаем коэффициент для отечественной компании и в заключение вспомним оптимальные значения показателя.

Коэффициент капитализации. Экономическая сущность

Как говорилось выше, коэффициент капитализации относится к коэффициентам финансового рычага, а они определяют эффективность использования заемного капитала предприятием. Он показывает, как наше предприятие зависит от заемных средств.

Как читается коэффициент капитализации?

Если значение коэффициента капитализации снижается, то это говорит о том, что:

- У предприятия остается больше чистой прибыли.

- Предприятие финансирует свою деятельность своими средствами.

- Увеличивается инвестиционная привлекательность.

Если значение коэффициента капитализации увеличивается, то это говорит нам о том, что:

- Увеличивается риск предпринимательской деятельности.

- Предприятие увеличивает долю заемных средств, участвующих в финансировании своей деятельности.

- Снижается инвестиционная привлекательность.

Кто использует коэффициент капитализации?

Данный коэффициент чрезвычайно важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Объясняется это тем, что у нее будет больше собственных средств в структуре капитала. Тем не менее, слишком большое значение коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика.

Также данный коэффициент используется кредиторами. Ситуация с ними прямо противоположная к инвесторам. Чем ниже значение коэффициента капитализации, тем предпочтительнее предоставление кредита.

Какие есть синонимы у коэффициента капитализации?

Коэффициент капитализации имеет следующие синонимы:

- Коэффициент финансового левериджа,

- Коэффициент финансового риска,

- Коэффициент привлечения,

- Плечо финансового рычага,

- Коэффициент соотношения заемных и собственных средств,

- Коэффициент самофинансирования.

По сути, все перечисленные выше названия это один коэффициент капитализации, но зачастую в различной литературе он называется по-разному. Поэтому полезно знать его аналогичные названия.

Коэффициент капитализации. Формула расчета по балансу

Формула коэффициента капитализации имеет следующую форму:

Все данные для расчета можно взять из формы «Баланс». Важно отметить, под «Обязательствами» в формуле различные авторы используют либо сумму краткосрочных и долгосрочных обязательств или только долгосрочные обязательства. Таким образом, также имеет место следующая формула:

Коэффициент капитализации = Долгосрочные обязательства/Собственный капитал = стр.1400./стр.1300

До 2011 года формула расчета коэффициента капитализации имела следующий вид:

Коэффициент капитализации = (стр.590+стр. 690)/стр.490

В иностранной литературе можно встретить следующую формулу расчета коэффициента:

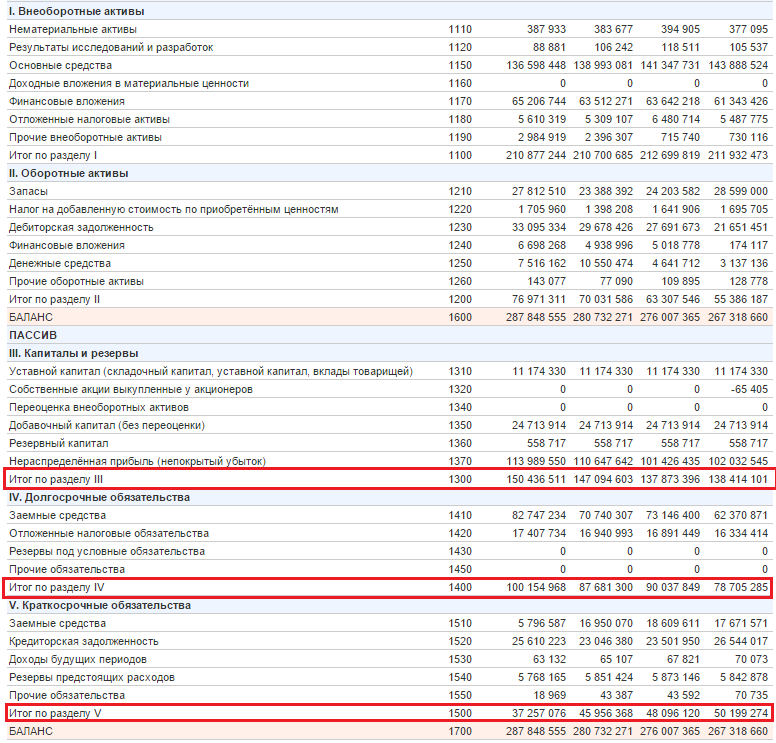

Коэффициент капитализации. Расчет на примере ОАО «ММК»

|

Рассмотрим пример расчета коэффициента капитализации для ОАО «Магнитогорский металлургический комбинат». Предприятие из отрасли «черная металлургия». Занимается производством стали. Является лидером среди предприятий металлургии в России и в мире. |

Коэффициент капитализации для ОАО “ММК”

Для расчетов нам понадобится публичная бухгалтерская отчетность, которую можно получить с сервиса СПАРК или InvestFunds. В нашем пример были взяты четыре квартала 2013 года и первые три квартала 2014 года.

Как можно заметить, мы работает только со строками из раздела «Пассив». Коэффициент капитализации для ОАО «ММК»:

Как видно, за год расчетов коэффициент почти не изменился и был на уровне 1. Это нормативное значение для отечественных предприятий. Можно сделать вывод, что у ОАО «ММК» доля заемных средств равна доли собственных средств (50/50%). Ниже мы более подробно поговорим про нормативные значения.

Коэффициент капитализации. Нормативное значение

Поговорим о нормативных значениях. В отечественной литературе коэффициент капитализации считается оптимальным для предприятия при значении 1. Другими словами предприятие имеет равные доли заемных и собственных средств (50% заемный капитал, 50% собственный).

В экономически развитых странах значение коэффициента равняется 1,5 (60% заемный капитал, 40% собственный)

Норматив для коэффициента зависит от отрасли предприятия, размеров предприятия, фондоёмкости производства, сроку существования, рентабельности производства и т.д. Поэтому коэффициент следует сравнивать с аналогичными предприятиями отрасли. Так будет более понятная картина финансов на предприятии.

Резюме

Итак, мы разобрали один из важнейших коэффициентов для инвесторов и для кредиторов – коэффициент капитализации. Чем выше его значение для предприятия, тем оно более предпочтительно для инвесторов и менее для кредиторов. Высокое значение коэффициента показывает, что предприятие теряет финансовую устойчивость; слишком низкое значение – предприятие теряет рентабельность. Показатель капитализации необходимо использовать совместно с коэффициентами рентабельности и ликвидности предприятия. Более подробно читайте про основной показатель рентабельности в статье: “Рентабельность активов (ROA). Формула. Пример расчета для ОАО “КБ Сухой”“.

Спасибо за внимание!

Жданов Василий Юрьевич, к.э.н.

Коэффициент капитализации (Capitalization ratio)

Определение

Коэффициент капитализации (capitalization ratio) – это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент капитализации входит в группу показателей финансового левериджа – показателей, характеризующих соотношение собственных и заемных средств организации

Данный коэффициент позволяет оценить предпринимательский риск. Чем выше значение коэффициента, тем больше организация зависима в своем развитии от заемного капитала, тем ниже финансовая устойчивость. В то же время, более высокий уровень коэффициента говорит о большей возможной отдачи от собственного капитала (более высокая рентабельность собственного капитала).

Расчет (формула)

Коэффициент капитализации рассчитывается как отношение долгосрочных обязательств к сумме долгосрочных обязательства и собственного капитала организации:

Коэффициент капитализации = Долгосрочные обязательства / (Долгосрочные обязательства + Собственный капитал)

Коэффициент капитализации – важный показатель финансового левериджа компании, отражающий структуру источников долгосрочного финансирования. В данном случае капитализация компании (не путать с рыночной капитализацией) рассматривается как совокупность двух наиболее устойчивых пассивов – долгосрочных обязательств и собственных средств.

Нормальное значение

Данный коэффициент не имеет устоявшегося нормативного значения, поскольку сильно зависит от отрасли, технологии работы предприятия. Однако для инвесторов более привлекательны предприятия с преобладанием собственного капитала над заемным. Тем не менее, использование только собственных источников финансирование тоже не является положительным фактором, так как снижает отдачу от вложений собственников.

О коэффициенте капитализации на английском языке можно почитать в статье » Capitalization Ratio».

Любому бухгалтеру, финансисту и экономисту в своей работе не обойтись без применения и расчета коэффициента капитализации. Ведь именно он показывает, какое будущее ожидает компанию с экономической точки зрения.

Понятие

При изучении финансовой устойчивости предприятия определяют ряд показателей. Один из самых важных – коэффициент капитализации («Capitalization ratios» – англ.).

Так, коэффициент капитализации по балансу:

- характеризует платежеспособность фирмы в долгосрочной перспективе;

- отражает соотношение собственных и заемных средств.

Проще говоря, с помощью расчета коэффициента капитализации можно понять, насколько конкретный бизнес зависит от взятых в долг средств.

Поэтому общий коэффициент капитализации служит показателем оценки предпринимательского риска предприятия.

Подход такой: чем ниже значение коэффициента капитализации, тем стабильнее и привлекательнее можно считать данный бизнес для кредиторов и инвесторов.

Расчет по формуле

Коэффициент капитализации говорит о том, какая величина заемных средств приходится на 1 рубль собственного капитала. Показатели для определения коэффициента капитализации можно взять из бухгалтерской (финансовой) отчетности.

Также см. «Новое в бухгалтерской отчетности в 2019 году».

Основополагающая формула коэффициента капитализации (по балансу) выглядит следующим образом:

Как анализировать коэффициент капитализации

Основной массив литературы по экономике и финансам гласит, что рекомендуемый коэффициент капитализации равен 1. То есть, количество собственных и заемных ресурсов равно.

Вместе с тем, нормативная величина коэффициента капитализации во многом зависит от целого ряда факторов. Среди них:

- области деятельности компании;

- период ее существования;

- рентабельности производства;

- другие факторы.

Также см. «Виды рентабельности капитала, расчет и формулы».

Рассмотрим 2 ситуации с коэффициентом капитализации и их характеристику.

|

Ситуация |

Анализ |

| Уменьшение коэффициента капитализации | Говорит о том, что:

Помните: компания, финансирующая собственную деятельность преимущественно своими средствами, финансово независима. Её коэффициент капитализации – низкий. |

| Увеличение коэффициента | Означает, что предприятие финансирует свою деятельность преимущественно за счет кредитов и займов. Это говорит:

Если большая часть пассивов по балансу – это заемные средства, то компания финансово зависима и коэффициент её капитализации высок. |

Коэффициент покрытия процентов (Interest coverage ratio)

Коэффициент покрытия процентов (interest coverage ratio, ICR) характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты процентов и налогов (EBIT) за определенный период времени (обычно одни год) и проценты по долговым обязательствам за тот же период. Также данный показатель известен как коэффициент обслуживания долга.

Коэффициент покрытия процентов = EBIT / Проценты к уплате

Фактически коэффициент показывает, во сколько раз прибыль до уплаты процентов и налогов превышает расходы на уплату процентов.

Чем меньше коэффициент покрытия процентов, тем выше кредитное бремя организации и тем выше вероятность наступления банкротства. Коэффициент ниже 1,5 ставит под вопрос возможность организации обслуживать свой долг. Критическим считается коэффициент менее 1 (т.е. EBIT меньше процентов к уплате), которой означает, что приток денежных средств недостаточный для выплаты процентов кредиторам.

Чем выше коэффициент покрытия процентов, тем более устойчивое финансовое положении организации. Тем не менее, слишком высокий коэффициент говорит о слишком осторожном подходе к привлечению заемных средств, что может привести к пониженной отдаче от собственного капитала (т.к. не используется кредитное плечо).

О коэффициенте покрытия процентов на английском языке почитайте в статье » Interest Coverage Ratio (ICR)».

Коэффициент обеспеченности процентов по кредиту

ДОХОДЫ — средства в денежной или натуральной форме, получаемые экономическими объектами (отдельным лицом, семьей, кооперативом, фирмой, государством и т. д.) в результате их экономической деятельности. Оцениваются за определенный период, обычно за год.

Реальные располагаемые доходы — Д. населения за вычетом обязательных платежей, скорректированные на индекс потребительских цен.

При анализе экономики фирм используются показатели: Д. на активы (return on total assets), на долю собственности (return on equity), от основной деятельности фирмы (operating income), Д., облагаемые налогом (taxable income), Д. от прироста рыночной стоимости капитала (capital gain) и др.

Совокупный доход R, получаемый фирмой, равен цене ее продукта, умноженной на количество единиц продукта: R(Q) = PQ. Предельный доход MR — приращение ΔR(Q) в результате увеличения выпуска продукции на единицу. Средний доход A(R), получаемый от продажи единицы продукта, — равен средней цене единицы продукции.

При́быль — превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка — Затраты

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность.

-

бухгалтерская прибыль — разница между суммой реализации (доходами от продажи) и расходами (издержками);

-

экономическая прибыль — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников вкоррупционных экономиках, дополнительные премиальные работникам.

Обычно рассчитывают валовую (балансовую, общую) прибыль и чистую — остающуюся после уплаты из валовой прибыли налогов и отчислений

Вы́ручка (оборот, объём продаж) — количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Для благотворительных организаций выручка включает общую стоимость полученных денежных подарков.

Выручка от реализации продукции (работ, услуг) включает в себя денежные средства либо иное имущество в денежном выражении, полученные или подлежащие получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договорами.

При этом деятельность предприятия можно характеризовать по нескольким направлениям:

-

выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

-

выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

-

выручка от финансовой деятельности.

Общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

Рентабельность (нем. rentabel — доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Коэффициент покрытия — финансовый коэффициент, равный отношению текущих активов к краткосрочным обязательствам (текущим пассивам). Данными для его расчета служит бухгалтерский баланс компании.

Коэффициент покрытия показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке.

Коэффициент ликвидности (коэффициент текущей ликвидности) —

а) отношение общих текущих активов к краткосрочным обязательствам (текущим пассивам). Этот коэффициент используется для определения платежеспособности предприятия.

б) финансовый коэффициент, равный отношению текущих активов и текущих обязательств компании.

Рассчитывается по данным баланса фирмы как частное от деления текущих активов на текущие обязательства и показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Является одним из показателей ликвидности компании, характеризующим ее способность выдерживать быстротечные изменения в рыночной конъюнктуре и бизнес-среде, такие как задержки платежей со стороны покупателей, колебания продаж, непредвиденные расходы или требования немедленной уплаты задолженностей.

Расчетная формула:

Kтл = ТА / ТО

где Kтл — коэффициент текущей ликвидности, ТА — текущие активы; ТО — текущие обязательства.

в) финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1): (Строка 290 — строка 230 — сумма задолженности учредителей по взносам в уставный капитал) / строка 690.

Расчетная формула:

Kтл = (ОА — ДЗдс — ЗУ) / КО

где Kтл — коэффициент текущей ликвидности; ОА — оборотные активы; ДЗдс — долгосрочная дебиторская задолжность; ЗУ — задолженность учредителей по взносам в уставный капитал; КО — краткосрочные обязательства.

Cчитается, что данный коэффициент не должен быть меньше 1, однако рекомендованные значения могут существенно меняться в зависимости от отрасли, страны и других условий. Согласно с международной практике, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Коэффициент соотношения заемных и собственных средств

Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Коэффициент соотношения собственных и заемных средств рассчитывается по следующей формуле:

где СК — собственный капитал предприятия ЗК — заемный капитал

Отношение доходов до вычета процентов и налогов на прибыль (Earnings before Interest and Tax, ЕВ IT) к расходам по выплате процентов по кредитам за период. Этот показатель широко используется для оценки способности предприятия погасить долги по процентам.

Рентабельность продукции

Рентабельность характеризует прибыльность, доходность предприятия. Рентабельность продукции определяют по формуле Рентабельность продукции = Прибыль / Себестоимость 100.

Этот показатель дает возможность определить, какая продукция более прибыльна, то есть выгоднее для производства. Однако следует учитывать, что себестоимость должна соответствовать затратам производства на основе равновесных цен. В условиях административно-командной экономики, когда цены определялись волевым (субъективным) путем, себестоимость, как и ципы, не отражала состояние экономики, а следовательно, не возможно было определить фактическую рентабельность продукции.

Рентабельность продаж — коэффициент равный отношению прибыли от реализации продукции к сумме полученной выручки. Данными для его расчета служит бухгалтерский баланс.

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

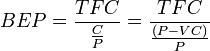

Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Синонимы: критическая точка, CVP-точка. Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени когда прибыль проекта превысит затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

, где

, где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство:

![]() .

.

Маржинальная прибыль (marginal revenue, маржинальный доход) это разность дохода, полученного от реализации и переменных затрат. Она является источником покрытия постоянных затрат и источником образования прибыли.

Формула расчета маржинальной прибыли:

TRm = TR — TVC, где

TRm — Маржинальная прибыль

TR — Доход (total revenue)

TVC — Переменные затраты (total variable cost)

Таким образом, маржинальная прибыль это постоянные затраты и прибыль. Иногда используется термин «вклад на покрытие»: маржинальная прибыль — это вклад на формирование чистой прибыли и покрытие постоянных затрат.

прибыль выполняет следующие четыре функции:

1) ожидаемая прибыль является основой принятия инвестиционных решений;

2) полученная прибыль выступает мерилом успеха деятельности компаний;

3) часть полученной прибыли является источником самофинансирования развития;

4) часть прибыли поступает в качестве вознаграждения владельцам капитала.

Товарная продукция (ТП) представляет собой объем произведенной продукции, готовой к реализации и хранящейся на складе. Она измеряется в действующих оптовых ценах, по себестоимости (себестоимость товарной продукции), а во внутризаводском планировании и в трудовых показателях (нормо-часы). В состав товарной продукции включают готовые изделия, полуфабрикаты, запасные части, а также продукцию вспомогательных цехов, реализуемую за пределы предприятия (оснастка, тара, капитально отремонтированное и модернизированное оборудование и др.).

ВАЛОВАЯ ПРОДУКЦИЯ — показатель советской статистики, представляет исчисленный в денежном выражении суммарный объем продукции, произведенной в определенной отрасли. Валовая продукция охватывает как конечную, завершенную, так и промежуточную, незавершенную продукцию, включая комплектующие изделия, полуфабрикаты, продукцию, изготовление которой только начато. В результате при исчислении валовой продукции в масштабе отрасли возникает так называемый повторный счет (двойной счет), так как промежуточная продукция учитывается и самостоятельно, и в составе той продукции, в которую она входит как элемент. Скажем, колеса для автомобиля учитываются как валовая продукция завода — изготовителя колес и входят в валовую продукцию автомобильного завода.

коэффициент обеспеченности процентов по кредитам

Смотреть что такое «коэффициент обеспеченности процентов по кредитам» в других словарях:

-

коэффициент обеспеченности процентов по кредиту — Отношение доходов до вычета процентов и налогов на прибыль (Earnings before Interest and Tax, ЕВ IT) к расходам по выплате процентов по кредитам за период. Этот показатель широко используется для оценки способности предприятия погасить долги по… … Справочник технического переводчика

-

Коэффициент обеспеченности процентов по кредиту (TIMES INTEREST EARNED — англ., INTEREST COVERAGE RATIO — амер.) — Отношение доходов до вычета процентов и налогов на прибыль (Earnings before Interest and Tax, ЕВ IT) к расходам по выплате процентов по кредитам за период. Этот показатель широко используется для оценки способности предприятия погасить долги по… … Словарь терминов по управленческому учету

-

коэффициент платежеспособности — Один из видов финансовых коэффициентов. Наиболее часто используемыми коэффициентами платежеспособности являются: отношение заемного капитала к собственному и коэффициент обеспеченности процентов по кредитам.… … Справочник технического переводчика

-

КОЭФФИЦИЕНТ ПЛАТЕЖЕСПОСОБНОСТИ — один из видов финансовых коэффициентов. Наиболее часто используемыми коэффициентами платежеспособности являются: отношение заемного капитала к собственному и коэффициент обеспеченности процентов по кредитам … Большой бухгалтерский словарь

-

КОЭФФИЦИЕНТ ПЛАТЕЖЕСПОСОБНОСТИ — один из видов финансовых коэффициентов. Наиболее часто используемыми коэффициентами платежеспособности являются: отношение заемного капитала к собственному и коэффициент обеспеченности процентов по кредитам … Большой экономический словарь

-

Депозит — (Deposit) Содержание Содержание Определение Размещение на депозите Понятие и правовая природа банковского вклада Нюансы российской банковской практики Депозитный сертификат Депози́т (банковский ) — это сумма , помещённая в на… … Энциклопедия инвестора

-

Международная финансовая помощь — (International financial assistance) Международная финансовая помощь это помощь, которая предоставляется государствам при соблюдении определенных экономических условий Международная финансовая помощь государству предоставляется для развития… … Энциклопедия инвестора

-

Государственная программа — (Government program) Государственная программа это инструмент государственного регулирования экономики, обеспечивающий достижение перспективных целей Понятие государственной программы, виды государственных федеральных и муниципальных программ,… … Энциклопедия инвестора

-

Доход — (Income) Понятие доходов, виды доходов, доходы организации Информация о понятии доходов, виды доходов, доходы организации, налоговые доходы Содержание Содержание Что такое Реальные Национальный профит Виды выгоды Реальный профит Номинальный… … Энциклопедия инвестора

-

Экономика страны — (National economy) Экономика страны это общественные отношения по обеспечению богатства страны и благосостояния ее граждан Роль национальной экономики в жизни государства, сущность, функции, отрасли и показатели экономики страны, структура стран… … Энциклопедия инвестора

-

Денежно-кредитная политика — (Monetary policy) Понятие денежно кредитной политики, цели денежно кредитной политики Информация о понятии денежно кредитной политики, цели денежно кредитной политики Содержание >>>>>>>>>> … Энциклопедия инвестора

Онлайн-тестыТестыФинансы, кредит, страхованиеАнализ финансовой отчётностивопросы

1-15 16-30 31-45 46-60 61-75 76-90 91-105 196-197

46. Коэффициент котировки акций показывает:

• удельный вес рыночной цены одной акции в ее учетной стоимости для предприятия

47. Коэффициент платежеспособности за период для организации Х равен 1,03. Это будет свидетельствовать о:

• Возможности организации обеспечить выплаты денежных средств за счет остатка денежных средств на счетах, в кассе и их притоков за тот же период

48. Коэффициент, характеризующий удельный вес источников финансирования, которые организация может использовать в своей деятельности длительное время – это:

• Коэффициент финансовой устойчивости

49. Кредиторская задолженность является:

• источником заемных средств

50. Критерием неудовлетворительной структуры баланса является значение коэффициента обеспеченности собственными средства:

• менее 0,1

51. Критерием неудовлетворительной структуры баланса является значение коэффициента текущей ликвидности:

• менее 2

52. Кроме количественных факторных моделей прогнозирования банкротства существуют качественные К-прогнозные методики, которые включают анализ показателей, свидетельствующих о финансовых затруднениях на предприятии, в том числе и о банкротстве. К таким показателям можно отнести:

• превышение критического уровня просроченной кредиторской задолженности

• хроническая нехватка оборотных средств (неправильная структура оборотных средств)

• чрезмерное использование краткосрочных кредитов для финансирования долгосрочных вложений

53. Наиболее известные в мировой и российской практике модели прогнозирования банкротства, использующие статистические методы:

• Таффлера

• модель Альтмана

• модель Перфильева

54. Наличие видов и структурное движение нематериальных активов организации можно проанализировать:

• По форме №5

55. Наличие видов и структурное движение основных средств организации можно проанализировать:

• По форме №5

56. Наличие нематериальных активов в бухгалтерском балансе организации будет свидетельствовать об:

• Инновационной направленности деятельности организации

57. Обязательному государственному мониторингу финансового состояния и учета платежеспособности подлежат:

• крупные, экономически и социально значимые организации, входящие в перечень, утвержденный Минэкономразвития РФ

58. Основным источником информации для анализа качества менеджмента служит:

• форма №2, пояснительная записка, а также данные статистического отчета о численности, заработной плате и движении работников

59. Основным источником информации для анализа общей структуры движения денежных средств служит:

• форма №4 «Отчет о движении денежных средств»

60. Перечислите критерии оценки удовлетворительной структуры баланса:

• коэффициент восстановления платежеспособности

• коэффициент обеспеченности собственными средства

• коэффициент текущей ликвидности

Коэффициент финансовой независимости (автономии): показывает удельный вес собственных средств в общей сумме источников финансирования:

3. Коэффициент финансовой независимости (автономии): показывает удельный вес собственных средств в общей сумме источников финансирования:

, (2.38)

, (2.38)

4.Коэффициент финансирования: показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств:

, (2.39)

, (2.39)

5. Коэффициент финансовой устойчивости: показывает, какая часть актива финансируется за счет устойчивых источников:

, (2.40)

, (2.40)

В организации коэффициенты, характеризующие финансовую устойчивость, имеют следующие значения (табл. 2.9).

Таблица 2.9

Значения коэффициентов, характеризующих финансовую устойчивость ООО «Боско-кафе»

Как показывают данные таблицы 2.9, динамика коэффициента капитализации (U1) свидетельствует о достаточной финансовой устойчивости организации, так как для этого необходимо, чтобы этот коэффициент был < 1,5, а в данном случае на начало анализируемого периода он составляет 0,579, а на конец периода – 0,565. На величину этого показателя влияют следующие факторы: высокая оборачиваемость, стабильный спрос на реализуемую продукцию, налаженные каналы снабжения и сбыта, низкий уровень постоянных затрат.

Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (U2). Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Уровень этого коэффициента сопоставим для организаций разных отраслей. Независимо от отраслевой принадлежности степень достаточности собственных оборотных средств для покрытия оборотных активов одинаково характеризует меру финансовой устойчивости. В тех случаях, когда U2 > 50%, можно говорить, что организация не зависит от заемных источников средств при формировании своих оборотных активов. Когда U2 < 50%, особенно если значительно ниже, необходимо оценить, в какой мере собственные оборотные средства покрывают хотя бы производственные запасы и товары, так как они обеспечивают бесперебойность деятельности организации. Как показывают данные табл. 2.9, у анализируемой организации этот коэффициент достаточно низок. Собственными оборотными средствами покрывалось в конце отчетного периода лишь 37,6% оборотных активов. Хотя это значительно выше допустимых 10%.

Значение коэффициента финансовой независимости (U3) выше критической точки, что свидетельствует о благоприятной финансовой ситуации, т.е. собственникам принадлежат 62,6% в стоимости имущества.

Этот вывод подтверждает и значение коэффициента финансирования U4.

Выводы

1. В главе мы рассмотрели анализ имущественного состояния компании, где выявили следующие результаты: ликвидность баланса является недостаточной. В ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причем за 2008 год возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. В начале 2008 года соотношение было 0,38 к 1 (7859; 47210), хотя теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1. Обращает на себя внимание резкое сокращение (на 21 пункт) величины коэффициента срочности. В результате, в конце отчетного периода организация могла оплатить лишь 17% своих краткосрочных обязательств, что свидетельствует о стесненном финансовом положении. При этом, исходя из данных аналитического баланса, можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более быстрыми темпами, чем денежные средства.

3. Анализ платежеспособности выявил отрицательные тенденции. В конце 2008 года организация могла оплатить лишь 7,4% своих краткосрочных обязательств.

5. Анализ прибыли свидетельствует о том, что предприятие добилось высоких финансовых результатов по сравнению с фактическими данными предыдущего года за счет роста прибыльности финансовых операций и прочих доходов. Прирост составил 901 тыс. руб. или 5,5%.

3. Анализ структуры прибыли отчетного года свидетельствует о том, что основную ее часть составляет прибыль от реализации продукции. Произошло небольшое снижение доли прибыли от основной деятельности – на 1,9%. Предприятием получен положительный результат от финансовой деятельности – 3 098 тыс. руб. По реализацию основных фондов и прочего имущества предприятием получен неудовлетворительный финансовый результат: превышение прочих операционных расходов над доходами. Финансовый результат, полученный от внереализационной деятельности, уменьшился на 1 220 тыс. руб.

4. Также выявили, что абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

На основе этих показателей выявлено, что в организации наблюдается неустойчивое состояние и в начале, и в конце анализируемого периода. В этой ситуации необходима оптимизация структуры пассивов. Финансовая устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат путем снижения норм запасов товаров и материалов, а то, что они явно завышены (особенно в конце периода), это показал коэффициент маневренности функционирующего капитала.

Информация о работе «Анализ эффективности деятельности ООО «Боско-кафе» и разработка предложений по ее повышению» Раздел: Финансовые науки

Количество знаков с пробелами: 109607

Количество таблиц: 15

Количество изображений: 5

ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Предыдущая1234567

Финансовое состояние предприятия является сложной экономической категорией, отражающей на определенный момент времени состояние капитала в процессе его кругооборота и способность предприятия к саморазвитию. Финансовое состояние предприятия может быть устойчивым, неустойчивым (предкризисным) или кризисным. Об устойчивом финансовом состоянии предприятия свидетельствует способность своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах.

Вместе с тем, понятие финансовой устойчивости можно охарактеризовать и на основе платежеспособности предприятия. Если его текущая платежеспособность представляется внешним проявлением финансового состояния, то финансовую устойчивость следует понимать как внутреннюю характеристику финансового состояния предприятия, обеспечивающую стабильную платежеспособность в длительной перспективе на основе сбалансированности активов и пассивов, доходов и расходов, денежных потоков.

Отсюда, под финансовой устойчивостьюпредприятия следует понимать его способность функционировать и развиваться, сохранять равновесие своих активов и пассивов, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. В практической деятельности в условиях рынка выявлено, что устойчивое финансовое состояние предприятия достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточной ликвидности, стабильных доходах и широких возможностях привлечения заемных средств. Для этого необходимо обеспечить гибкую структуру капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности.

Несомненно, что финансовое состояние предприятия зависят от результатов его производственной, коммерческой и финансовой деятельности, и, в свою очередь, оказывает на них обратное влияние.

Анализ финансовой устойчивости основывается, главным образом, на относительных показателях деятельности организации, так как абсолютные показатели в условиях повышенной инфляции затруднительно приводить в сопоставимый вид. При этом оценка финансовой устойчивости предприятия может проводиться по таким направлениям:

· по соотношению собственного и заемного капитала;

· по функциональному признаку;

· по соотношению финансовых и нефинансовых активов.

Оценка финансовой устойчивости по соотношению собственного и заемного капитала предприятия основывается на анализе оптимальности структуры источников капитала и оптимальности структуры активов. С этой целью рассчитывают следующие показатели:

· коэффициент концентрации собственного капитала;

· коэффициент концентрации заемного капитала;

· коэффициент финансовой зависимости;

· коэффициент текущей задолженности;

· коэффициент устойчивого финансирования;

· коэффициент финансовой независимости капитализированных источников;

· коэффициент финансовой зависимости капитализированных источников;

· коэффициент покрытия долгов собственным капиталом;

· коэффициент финансового левериджа или коэффициент финансового риска.

Для оценки структуры источников активов баланса рассчитывают первые 5 показателей.

Коэффициент концентрации собственного капитала или коэффициент автономии (коэффициент независимости)  выражает долю собственного капитала в валюте баланса предприятия:

выражает долю собственного капитала в валюте баланса предприятия:

, (9.20)

, (9.20)

где  — размер собственного капитала предприятия, руб.;

— размер собственного капитала предприятия, руб.;

— валюта баланса по активу, руб.

— валюта баланса по активу, руб.

Коэффициент концентрации заемного капитала  показывает долю заемных средств в валюте баланса:

показывает долю заемных средств в валюте баланса:

, (9.21)

, (9.21)

где  — размер заемного капитала (заемных средств долгосроч-

— размер заемного капитала (заемных средств долгосроч-

ных и краткосрочных), руб.

Коэффициент финансовой зависимости  показывает сумму активов, приходящуюся на 1 рубль собственного капитала (этот показатель является обратным коэффициенту ):

показывает сумму активов, приходящуюся на 1 рубль собственного капитала (этот показатель является обратным коэффициенту ):

. (9.22)

Коэффициент текущей задолженности показывает, какая часть активов сформирована за счет заемных краткосрочных ресурсов:

, (9.23)

где — краткосрочные обязательства, руб.

Коэффициент устойчивого финансирования показывает, какая часть активов баланса сформирована за счет устойчивых источников финансирования:

, (9.24)

где — долгосрочные обязательства, руб.

Если хозяйствующий субъект в своей деятельности не будет пользоваться долгосрочными кредитами и займами, то значение коэффициента будет совпадать со значением .

Для характеристики структуры долгосрочных источников финансирования рассчитываются еще 4 показателя.

Коэффициент финансовой независимости капитализированных источников показывает долю собственного капитала в структуре долгосрочных источников финансирования:

. (9.25)

Коэффициент финансовой зависимости капитализированных источников показывает долю долгосрочных обязательств в структуре долгосрочных источников финансирования:

. (9.26)

Повышение уровня показателя , с одной стороны, может означать усиление зависимости хозяйствующего субъекта от внешних кредиторов, а, с другой стороны, может свидетельствовать о степени его финансовой надежности и доверии к нему со стороны кредиторов.

Коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) :

. (9.27)

Коэффициент финансового левериджа (коэффициент финансового риска) показывает отношение заемного капитала к собственному капиталу и является обратным показателю :

. (9.28)

Коэффициент считается одним из основных индикаторов финансовой устойчивости предприятия. Чем выше его значение, тем выше риск вложения капитала в деятельность данной организации.

В современной рыночной экономике большая и все увеличивающаяся доля собственного капитала еще не означает улучшения положения предприятия, расширения возможностей его влияния на изменения в деловой сфере. Наоборот, зачастую широкое использование заемных средств свидетельствует о гибкости организации, ее способности обеспечивать получение и своевременный возврат кредитов и займов, о доверии к данной организации в деловом мире.

Необходимо отметить, что наиболее обобщающим показателем из рассмотренных девяти коэффициентов финансовой устойчивости предприятия является коэффициент финансового левериджа, а все остальные показатели, в той или иной мере, дополняют его.

Нормативов соотношения заемных и собственных средств для хозяйствующего субъекта на практике не разработано. Очевидно, что такие нормативные показатели должны варьировать для предприятий, функционирующих в различных отраслях экономики и в разных регионах. Вместе с тем, очевидно, что в тех отраслях, где оборачиваемость капитала незначительно и высока доля внеоборотных активов, коэффициент финансового левериджа не должен быть высоким. Но в других отраслях, где оборачиваемость капитала высока и доля внеоборотных активов низка, этот коэффициент может быть значительно выше.

Уровень коэффициента также существенно зависит от конъюнктуры рынка, рентабельности основной деятельности компании и стадии ее жизненного цикла, финансовой стратегии и т.п.

Оценка финансовой устойчивости хозяйствующего субъекта по функциональному признаку предусматривает два подхода.

Первый (имущественный) подход основан на интересах кредиторов и предполагает сбалансированность активов и пассивов по срокам и обеспечение способности хозяйствующего субъекта своевременно погашать свои долги (на основе обеспечения ликвидности баланса).

Второй (функциональный) подход основан на профессиональной позиции руководства хозяйствующего субъекта, предполагающей функциональное равновесие между источниками капитала и их использованием в основных циклах хозяйственной деятельности (операционном, инвестиционном, денежном).

Эти подходы взаимно дополняют друг друга, так как сбалансированность потоков денежных средств хозяйствующего субъекта возможна при условии уравновешенности активов и пассивов по срокам использования и по циклам хозяйственной деятельности, отсюда финансовое равновесие активов и пассивов баланса лежит в основе оценки финансовой устойчивости, ликвидности и платежеспособности хозяйствующего субъекта. Таким образом, оценку финансовой устойчивости по функциональному признаку целесообразно проводить в рамках общей методики.

Такая оценка базируется на схематической взаимосвязи связи активов и пассивов баланса нормально функционирующей организации (табл. 9.1).

Таблица 9.1

Взаимосвязь активов и пассивов баланса

| АКТИВЫ | ПАССИВЫ | |

| Внеоборотные активы ( ) | Долгосрочные обязательства ( ) | |

| Собственный капитал ( ) | ||

| Оборотные активы ( ) | ||

| Краткосрочные обязательства ( ) |

Согласно схеме, представленной в табл. 9.1, основными источниками финансирования внеоборотных активов ( ), как правило, является собственный капитал ( ) и частично долгосрочные кредиты и займы ( ). При этом оборотные активы ( ) формируются как за счет собственного капитала ( ), так и за счет краткосрочных заемных средств ( ). На практике выявлено, что в условиях производственных предприятий желательно обеспечить формирование оборотных активов наполовину за счет собственных средств, а наполовину – за счет заемных средств. При этом, как правило, обеспечивается гарантия погашения внешнего долга и оптимальный уровень текущей ликвидности баланса ( ).

Так как общий объем собственного капитала предприятия в балансе представлен итогом раздела III пассива, то для определения объема собственного капитала, размещенного в виде внеоборотных активов ( ), следует из суммы внеоборотных активов ( ) вычесть долгосрочные кредиты и займы ( ), инвестированные в недвижимость:

. (9.29)

Соответственно, доли собственного капитала ( ) и заемного капитала ( ), обеспечивших формирование внеоборотных активов предприятия, могут быть определены по следующим формулам:

; (9.30)

. (9.31)

Для определения суммы собственного капитала предприятия, используемого для финансирования оборотных активов ( ), необходимо использовать формулу

. (9.32)

Сумму собственного оборотного капитала ( ) можно рассчитать и по другой формуле, через объемы краткосрочных кредитов и займов, которые обеспечивают формирование оборотных активов предприятия ( ):

. (9.33)

Соответственно, доли собственного капитала ( ) и заемного капитала ( ), обеспечивших формирование оборотных активов предприятия, могут быть определены по следующим формулам:

; (9.34)

; (9.35)

Для сводного представления аналитической информации об источниках формирования внеоборотных и оборотных активов предприятия целесообразно построить своеобразный шахматный баланс в виде матрицы (табл. 9.2).

Таблица 9.2

Схема источников формирования

внеоборотных и оборотных активов баланса условной организации

| Активы | Источники покрытия активов | Итого активов | ||||||

| Долгосрочные кредиты и займы | Собственный капитал | Краткосрочные обязательства | ||||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| Внеоборотные активы | ||||||||

| Оборотные активы | ||||||||

| Итого источников |

При построении такой матрицы следует учитывать целевое назначение отдельных источников формирования активов. Так, долгосрочные кредиты и займы, как правило, предназначены для инвестирования в основные средства и нематериальные активы. Краткосрочные обязательства, как правило, используются для формирования оборотных активов. Собственный капитал служит источником формирования внеоборотных и оборотных активов. При этом также должны быть достигнуты оптимальные пропорции в структуре их распределения, так как от того зависит уровень финансовой устойчивости организации.

Для характеристики структуры распределения собственного капитала предприятия рассчитывается коэффициент маневренности собственного капитала ( ):

. (9.36)

Коэффициент показывает долю собственного капитала предприятия, находящегося в обороте (в форме, обеспечивающей наиболее свободный маневр оборотными активами). Этот коэффициент должен быть достаточно высоким для обеспечения гибкости использования собственных средств.

Важным показателем, который используется для характеристики финансового состояния хозяйствующего субъекта и его финансовой устойчивости, представляется показатель обеспеченности материальных оборотных средств устойчивыми источниками финансирования. К устойчивым источникам финансирования относятся собственный оборотный капитал ( ) и краткосрочные кредиты банков под приобретение товарно-материальных ценностей или производственных запасов ( ).

Коэффициент обеспеченности материальных оборотных средств устойчивыми источниками финансирования ( ) рассчитывается по формуле

(9.37)

где — общая сумма устойчивых источников финансирования.

Одним из критериев оценки финансовой устойчивости предприятия по функциональному признаку является излишек или недостаток устойчивых источников финансирования (для формирования производственных запасов).

В соответствии с этим критерием выделяются четыре типа финансовой устойчивости предприятия:

- Абсолютная краткосрочная финансовая устойчивость, при этом уровень производственных запасов меньше суммы собственного оборотного капитала:

; (9.38)

. (9.39)

- Нормальная краткосрочная финансовая устойчивость, при этом уровень производственных запасов больше суммы собственного оборотного капитала, но меньше суммы общих источников финансирования:

; (9.40)

. (9.41)

- Неустойчивое (предкризисное) финансовое состояние, при этом нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников финансирования (непросроченная задолженность по оплате труда, непросроченная задолженность по налогам и сборам, перед поставщиками и т.п.), хотя такие вложения могут вызвать значительные трудности в будущем:

; (9.42)

. (9.43)

- Кризисное финансовое состояние, при котором организация находится на грани банкротства, а равновесие в такой ситуации обеспечивается за счет просроченной задолженности по оплате труда, по налогам и сборам, по ссудам банков, перед поставщиками и т.д.:

; (9.44)

. (9.45)

Финансовая практика показывает, что уровень устойчивости финансового состояния предприятия, при необходимости, может быть повышен такими способами:

· ускорение оборачиваемости капитала в текущих активах;

· обоснованное уменьшение запасов и затрат (до установленного нормативного уровня);

· пополнение собственного оборотного капитала за счет внутренних и внешних источников.

Оценка финансовой устойчивости хозяйствующего субъекта по соотношению финансовых и нефинансовых активов.

В основе указанной методики лежит деление активов предприятия на финансовые и нефинансовые активы. В свою очередь, финансовые активы подразделяются на немобильные и мобильные активы. К мобильным финансовым активам организации относятся высоколиквидные активы (денежные средства и легкореализуемые краткосрочные финансовые вложения), а к немобильным финансовым активам организации относятся долгосрочные финансовые вложения, все виды дебиторской задолженности, а также срочные депозиты. Нефинансовые активы подразделяются на долгосрочные нефинансовые активы (основные средства, нематериальные активы, незавершенное строительство) и оборотные нефинансовые активы (запасы и затраты). Соответственно, нефинансовые активы и немобильные финансовые активы составляют группу немобильных активов. Все финансовые активы и нефинансовые оборотные активы составляют группу ликвидных активов.

Согласно представленной методике, финансовое равновесие и устойчивость финансового положения предприятия достигаются тогда, когда нефинансовые активы покрываются собственным капиталом, а финансовые активы – заемным капиталом. Запас финансовой устойчивости может увеличиваться по мере превышения собственного капитала над нефинансовыми активами, а также по мере превышения финансовых активов над заемным капиталом. Противоположное отклонение в сторону превышения нефинансовых активов над собственным капиталом будет свидетельствовать о снижении финансовой устойчивости предприятия.

Анализ указанных отклонений от параметров равновесия позволяет выделить несколько вариантов уровней финансовой устойчивости предприятия (табл. 9.3).

Таблица 9.3

Варианты оценки уровня финансовой устойчивости предприятия

| Признак варианта | Уровень финансовой устойчивости |

| 1. Мобильные финансовые активы превышают все обязательства | Полная устойчивость (абсолютная платежеспособность) |

| 2. Мобильные финансовые активы меньше всех обязательств, но сумма всех финансо- вых активов превышает их | Достаточная устойчивость (гарантированная платежеспособность) |

| 3. Собственный капитал равен сумме нефинан- совых активов, а сумма финансовых активов равна всем обязательствам | Финансовое равновесие (гарантированная платежеспособность) |

| 4. Собственный капитал превышает сумму долгосрочных финансовых активов, но меньше всей суммы нефинансовых активов | Допустимая финансовая напряженность (потенциальная платежеспособность) |

| 5. Собственный капитал меньше суммы долго- срочных нефинансовых активов | Зона риска (потеря платежеспособности) |

Проведение анализа коэффициентов финансовой устойчивости

Анализ коэффициентов финансовой устойчивости необходим для всецелого изучения факторов, влияющих на стабильность и платежеспособность компании. Анализируя различные показатели, можно оценить степень финансовой независимости или зависимости компании в разрезе элементов активов.

Группы показателей для оценки финансовой устойчивости

Анализ показателей капитализации

Анализ показателей покрытия

Анализ обобщающего показателя

Итоги

Группы показателей для оценки финансовой устойчивости

Для проведения полного анализа финансовой устойчивости компании используется несколько групп коэффициентов. Как правило, такой развернутый анализ проводится в динамике, что помогает определить причины произошедших изменений.

Все главные финпоказатели, которые используются при оценке финустойчивости компании, основаны на анализе таких величин:

- собственный и заемный капиталы (СобК и ЗаемК);

- оборотный собственный капитал (ОСК);

- краткосрочные обязательства (КрсО).

Для расчета используются следующие значения (с указанием строки в балансе):

Формулы расчета значений, используемых в оценке финустойчивости:

СобК = РиК + ДохБП

ЗаемК = ДлсО + КрсО

ОСК = СобК – ВнОА

Анализируя показатели финустойчивости компании, необходимо учитывать ее особенности, обусловленные сферой деятельности. Наиболее часто анализ финустойчивости компании проводят при помощи относительных показателей, значения которых зависят от ряда факторов:

- существующего на предприятии состава источников покрытия имущества;

- принадлежности компании к определенной отрасли;

- сформировавшихся условий кредитования и др.

Проводя анализ упомянутых выше относительных показателей, следует рассматривать изменения в динамике 2 основных групп коэффициентов:

- Группа, характеризующая составные источников средств, имеет условное название «коэффициенты капитализации». Они рассчитываются путем сопоставления источников получения средств и имущественных групп.

- Группа, которая характеризует качество обслуживающих внешние источники имущества средств, имеет название «коэффициенты покрытия». При помощи этих коэффициентов производится оценка того, может ли компания и дальше поддерживать уже сложившийся состав источников средств. Суть данной группы коэффициентов заключается в том, чтобы показать, покрываются ли текущими доходами финансовые расходы компании, включающие проценты по кредитам, лизинговые платежи и проч.

Анализ показателей капитализации

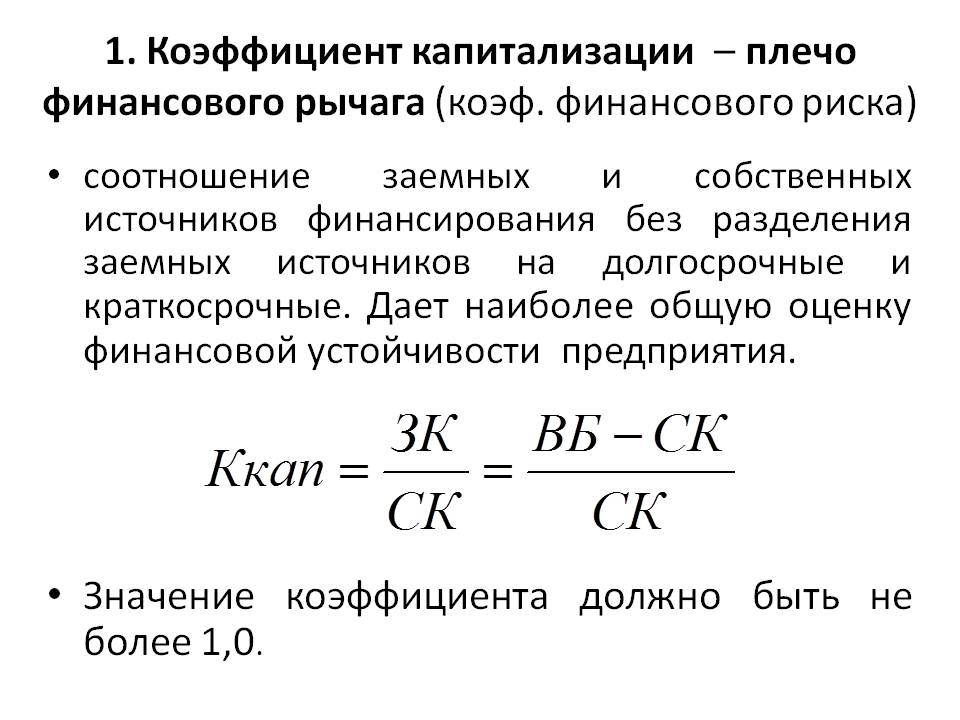

Основные коэффициенты из первой группы:

- Автономии (КА) – данный коэффициент определяется по формуле:

КА = СобК / ВБ,

где:

СобК — собственный капитал;

ВБ — валюта баланса.

Коэффициент автономии указывает на долю собственных источников средств в суммарном значении всех имеющихся активов. При этом увеличение данного показателя в динамике указывает на повышение финустойчивости организации и уменьшение зависимости от кредиторов и внешних инвесторов.

Нормальным значением для этого показателя является 0,5. Если рассчитанный коэффициент получился больше норматива, то это говорит о том, что обязательства компании могут быть покрыты за счет собственных источников.

- Концентрации заимствованных средств (КК) – данный коэффициент определяется по формуле:

КК = ЗК / ВБ,

где:

ЗК — заимствованный капитал, который равен сумме краткосрочных и долгосрочных обязательств предприятия;

ВБ — валюта баланса.

Коэффициент концентрации займов указывает на то, какой удельный вес в общей сумме вложений в хоздеятельности компании составляют заимствованные средства. Увеличение данного показателя говорит о снижении финустойчивости компании и росте зависимости от кредиторов.

При этом следует учесть, что всегда будет выполняться следующее равенство:

КА + КК = 1.

- Капитализации (ККап) – данный коэффициент определяется по формуле:

ККап = ЗК / СобК.

Коэффициент капитализации указывает на то, сколько рублей из займов приходится на 1 рубль собственного капитала. На повышение финустойчивости компании укажет снижение ККап. Нормативным является значение, которое меньше единицы.