Что означает код вычета «503» в справке 2-НДФЛ, можно узнать из приказа ФНС от 10.09.2015 г., зарегистрированного под № ММВ-7-11/387@ (ред. от 24.10.2017). Этот правовой акт отражает все возможные варианты кодировок по доходным поступлениям физических лиц и применяемых к ним в процессе расчета НДФЛ вычетов. Заполнять справку о доходах по форме 2-НДФЛ должны все субъекты хозяйствования, являющиеся налоговыми агентами по подоходному налогу (например, работодатели отчитываются по заработкам своих сотрудников). За 2018 год показывать размер начисленных доходов и налога надо будет по новому шаблону справки (приказ ФНС от 02.10.2018 г. № ММВ-7-11/566@), причем, для подачи в ФНС и для выдачи на руки сотрудникам предусмотрены разные бланки.

Содержание

- 2-НДФЛ – код вычета «503»

- Коды вычета 501 и 503 в справке 2-НДФЛ: как заполнить

- Что такое НДФЛ

- Для чего используется справка 2-НДФЛ

- Коды обозначения 501 и 503 в справке 2-НДФЛ

- Подведем итоги

- вопрос Какой вычет указан в справке 2-НДФЛ под кодом 503?

- Какой код вычета к коду дохода 2710 в 2019 году

- Код дохода 4800 — что это?

- Коды вычетов для справки 2-НДФЛ (2019 год с учетом изменений)

- Код зарплаты в справке 2-НДФЛ в 2019 году

- Код дохода 1400 в справке 2-НДФЛ

- Код дохода 1010 в справке 2-НДФЛ

- Код дохода 2510 в справке 2-НДФЛ

- Код дохода 2610 в справке 2-НДФЛ

- Код дохода 2762 в справке 2-НДФЛ

- Код дохода 4800 в справке 2-НДФЛ

- Код дохода 2300 в справке 2-НДФЛ

- Где брать коды вычетов по НДФЛ в 2019 году

- 2710 код дохода в справке 2 ндфл

- Код дохода 2710 вычета 503

- Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

- Код дохода 2710 какой код вычета

- Код вычета 503 в справке 2-НДФЛ

- Материальная помощь код дохода и код вычета 2020

- Что значит код 503 в справке 2-НДФЛ

- Код дохода 2710 не всегда применяется вычет 4000

- Бесплатная консультацияЮриста:ПО НАЛОГОВЫМ ВОПРОСАМ

- Виды и значение кодов вычета в справке 2-НДФЛ

- Код вычета 503

- Код вычета 503 в справке 2-НДФЛ: что это

- Материальная Помощь Код 2710 И 2760 Отличия

- Какой код дохода материальной помощи до 4000 рублей и код вычета

- Материальная помощь код дохода и код вычета 2018

- 2-НДФЛ и материальная помощь

- Какой код дохода материальной помощи до 4000 рублей

- Коды дохода материальной помощи и вычета в справке 2-НДФЛ

- Код дохода 2710 в справке 2 НДФЛ

- Код вычета 503 в справке 2 ндфл

- Под каким кодом отразить материальную помощь в 2 НДФЛ

- Облагается ли материальная помощь НДФЛ

- Код вычета мат помощь в справке 2 ндфл 2019

- Бух — Материальная помощь (2710)

- Код вычета к коду дохода материальная помощь

- Что означает код дохода 2710 в справке 2 НДФЛ?

- Важность правильного определения кодов

- Вопрос: Какие виды материальной помощи относятся к кодам доходов 2760 и 2710? (ответ аудиторской фирмы «Гарант-консалтинг», август 2002 г.)

- Новые записи:

2-НДФЛ – код вычета «503»

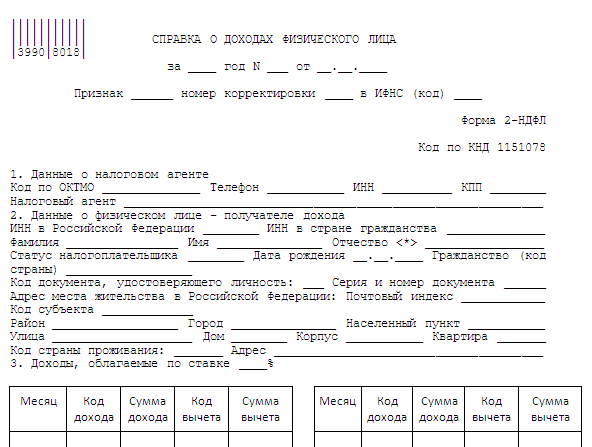

Справка 2-НДФЛ отражает все налогооблагаемые доходы физических лиц. Если к определенным видам выплат применяются налоговые льготы, их надо показать, выделив тип и сумму вычета. Налоговые льготы могут быть зафиксированы в разных разделах документа нового образца, предназначенного для подачи в налоговые органы:

-

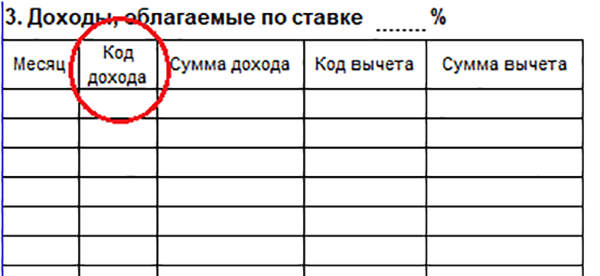

в разделе 3 необходимо отображать данные по социальным, стандартным и имущественным льготам – эти показатели обозначаются обобщенной суммой льготы за весь период;

-

в приложении к справке – в этом блоке вычет должен соотноситься с месяцем его применения и видом дохода, к которому он применен.

В приложении не должно быть упоминаний о примененных стандартных вычетах, социальных льготах или имущественных.

Код вычета «503» в справке 2-НДФЛ показывает сумму льготы, примененной к материальной помощи, выплаченной работодателем своему работнику. При формировании отчета в налоговую, этот шифр будет фигурировать в помесячной расшифровке из приложения. Если справка составляется по запросу работника для представления им по месту требования, используется прежний бланк 2-НДФЛ. В нем код «503» будет отражен в разделе 3 напротив суммы дохода, к которой применен вычет.

Код вычета «503» применяется в случаях, предусмотренных п. 28 ст. 217 НК РФ:

-

материальная помощь, которая выплачена нанимателем в пользу своих работников;

-

материальная помощь, оказанная бывшему сотруднику, с которым трудовой договор расторгнут по причине его выхода на пенсию по старости или в связи с присвоением инвалидности.

Размер вычета для всех перечисленных ситуаций будет одинаковым – 4000 руб. Если материальная выплата равна или меньше 4000 руб., то налог взиматься не будет. Если сумма матпомощи выше размера льготы, налог надо рассчитывать с суммы превышения.

Пример

Работодатель в марте выплатил своему работнику материальную помощь, равную 16 000 руб. С этого дохода надо удержать НДФЛ – 1560 руб. ((16 000 – 4000) х 13%). Если в пределах одного налогового года материальная помощь выплачивается несколько раз, совокупная сумма вычета за год не может быть более 4000 руб.

Как отразить код вычета «503» в справке:

-

Если справка выдается работнику (приложение 5 к приказу № ММВ-7-11/566@), в разделе 3 в табличном блоке в первом столбце проставляется месяц «03» (март), во второй колонке указывается код дохода «2760» (материальная помощь), в третий столбец вписывается сумма матпомощи – 16 000 руб., в четвертой колонке фиксируется код вычета «503», а в пятом столбце обозначается размер льготы – 4000 руб.

-

Если справка предназначена для ФНС (приложение 1 к приказу № ММВ-7-11/566@), данные вводятся в раздел 3 (код «503» и сумма 4000) и в приложение (месяц «03», код дохода «2760», под ним код вычета по матпомощи «503», напротив шифров прописываются соответствующие суммы).

Напомним, что с 2019 года действует новая форма справки 2-НДФЛ. Форму и образец заполнения новой 2-НДФЛ вы найдете в нашей статье.

Коды вычета 501 и 503 в справке 2-НДФЛ: как заполнить

Заполнение справки 2-НДФЛ производится бухгалтерскими отделами компаний, являющихся работодателями. Государство присвоило им особый статус налоговых агентов. Он подразумевает возложение на искомые компании особенных обязанностей, связанных с перечислением налоговых отчислений в бюджет страны, а также предоставлением в Федеральную налоговую службу соответствующей отчетности, коей и является справка 2-НДФЛ и другие заполняемые в бухгалтерском отделе организации-работодателя формы. В этой статье мы расскажем, для чего нужны коды вычета 501 и 503 в справке 2-НДФЛ?

Для удобства оформления документа и дальнейшего осуществления его проверки, Федеральная налоговая служба разработала специализированные последовательности цифр – коды, с помощью которых заполняются пустующие графы бумаги. Эти числовые комбинации избавляют от необходимости в полном размере описывать поступившие доходы, отчисленные налоги и предоставленные вычеты, так как теперь достаточно посмотреть на код и открыть специализированный классификатор, чтобы знать его значение.

Коды вычета 501 и 503 в справке 2-НДФЛ

Что такое НДФЛ

Чтобы понять, для чего используется справка 2-НДФЛ, надо в первую очередь разобраться со значением искомой аббревиатуры, идущей в ее названии после цифры 2.

Что представляет собой рассматриваемая справка

Итак, НДФЛ – это налоговый сбор, снимающийся с доходов, поступающих к физическим лицам. Перечень этих доходов определен законодательно. Не все деньги, которые может получить гражданин, облагаются этим налогом. Например, подаренные близким родственником средства не подлежат частичному отчислению в государственную казну.

Чаще всего средства по налогу на доходы физического лица государство ожидает получить от граждан, когда они:

- получают оплату труда по месту трудоустройства;

- получают премиальное вознаграждение от начальства;

- принимают предоставление материальной помощи;

- продают квартиру, дом или иное жилье, а может, лишь долю в нем;

- сдают собственную жилую площадь в аренду;

- реализуют машину и иное принадлежащее им имущество;

- получают гонорары за изданное ими литературное произведение;

- во многих других ситуациях.

Этот сбор по-другому называют подоходным налогом. Ставки по нему фиксированы. Всего их две. Одна актуальная для так называемых налоговых резидентов Российской Федерации, другая – для нерезидентов.

Обладание названным статусом подразумевает пребывание на территории России в течение определенного срока – не менее 183 дней в году. Если гражданин находился в пределах российских границ хотя бы на день меньше, статус резидента ему не присваивается.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

При этом, в зависимости от количества дней «на счету» каждого гражданина, будет меняться и налоговая ставка. Так, резиденты получают возможность переводить в казну средства по стандартному для страны тарифу: они отдают только 13% от полученных денежных средств. Названная величина считается, впрочем, и является довольно приемлемой. Нерезиденты же вынуждены делиться с государством огромной частью собственного дохода – целыми 30%!

Чтобы было понятнее, приведем вам пример. Представьте, что два друга, Иван Петров и Демид Сидоров в одно и то же время решили продать жилье. Иван Петров находится на территории России в год не менее 250 дней, остальное время он ездит в командировки или отпуск со своей семьей. Демид же Сидоров находится в пределах границ родины не более 175 дней в году. Когда настало время продавать квартиру, Иван Петров выставил ее по цене в 2 миллиона российских рублей, и после реализации уплатил в государственную казну 260 тысяч налога (2 000 000*13% = 260 000). Демид Сидоров продал квартиру за ту же цену, однако, вместо 260 тысяч ему пришлось отдать в государственную казну целых 600 тысяч, то есть почти в два с половиной раза больше.

Продажа квартиры и машины в жизни простых обывателей случается нечасто. Как с данных сделок рассчитать и выплачивать налоги, расскажем в наших статьях: «Налог при продаже автомобиля» и «Налог с продажи квартиры».

Как-правило, больше всего подоходного налога в собственной жизни россияне перечисляют именно с заработной платы, которую получают по месту трудоустройства. Ее выдают каждый месяц в определенном размере. В день выдачи заработной платы с нее отчисляют конкретную часть (как правило, 13%) и переводят в государственную казну от лица налогоплательщика, с которого деньги были исчислены. Занимается этой процедурой налоговый агент. Им, как мы уже выяснили, является организация работодатель. Помимо перевода заработной платы, отчисления налога, компания также предоставляет по решению налоговой службы гражданам так называемые вычеты.

Налоговый вычет – это некоторая сумма денежных средств, на которые возможно уменьшить облагаемую сбором в пользу казны денежную базу. Иными словами, расчет налога всегда ведется с некоторой величины. Средства, отчисляемые с заработной платы, рассчитываются исходя из ее исходного размера. Так, если работнику обещают выплатить оклад в 20 тысяч рублей, подразумевается получение на 2 тысячи 600 рублей меньше, то есть всего 17 тысяч 400 рублей. Не полученная разница и есть та часть, которая полагается государству. Уменьшить ее величину можно за счет уменьшения самой заработной платы, однако, не посредством понижения работника в должности или применения к нему каких-либо санкций.

Произвести процедуру возможно с использованием налогового вычета. Он предоставляется гражданам вследствие возникновения в их жизни соответствующих ситуаций. Чаще всего через работодателя предоставляются вычеты:

- социальные, на лечение или обучение сотрудника или членов его семьи;

- имущественные, выдающиеся при приобретении жилья;

- стандартные, на и прочих видов компенсации.

На сумму предоставляемых вычетов возможно уменьшить ежемесячное отчисление налога на доходы физического лица в пользу государственного бюджета, берущееся непосредственно из заработной платы сотрудника. Это уменьшение будет производится до тех пор, пока все полагающиеся средства не будут в полной величине предоставлены сотруднику.

Для чего используется справка 2-НДФЛ

Как уже говорилось выше, предоставление справки 2-НДФЛ производится налоговым агентом. Ранее в статье мы описывали, какие манипуляции производит организация-работодатель:

- выдает доход налогоплательщику;

- производит исчисление и отправку налога в бюджет;

- предоставляет вычеты.

Для чего организации заполняют справки 2-НДФЛ

Для отображения всех искомых операций и передачи по ним отчета используют установленную государством форму обсуждаемой справки.

Последнее обновление самого бланка производилось правительством в декабре 2015 года. Именно тогда вступило в силу использование нового образца искомого документа.

Помимо предоставления отчетности в Федеральную налоговую службу, справка 2-НДФЛ может понадобиться сотрудникам организации для собственных нужд. Чтобы ее получить, они должны составить заявление на имя руководителя организации-работодателя.

Предоставление документа на проверку налоговым агентом производится, если:

- он выплатил работающим у него лицам средства, которые подлежат частичному удержанию в пользу государственного бюджета, посредством исчисления налога на доходы физического лица;

- он выплатил сотрудникам средства, однако не имел возможности произвести удержание подоходного налога.

Во втором случае компания-работодатель имеет обязательство, не позднее 60 дней с окончания текущего периода налогообложения оповестить сотрудников Федеральной налоговой службы об отсутствии искомой возможности и по окончанию года представить на проверку данные в заполненной справке 2-НДФЛ.

Справка 2-НДФЛ

Когда сотрудник приходит в бухгалтерский отдел и составляет заявление на получение рассматриваемой справки, он, скорее всего, использует ее в дальнейшем для:

- предоставления по новому месту трудоустройства, для получения вычета стандартной или иной направленности, так как для выдачи искомых средств необходимо производить учет доходов, выплаченных с начала текущего периода налогообложения, принимая во внимание также средства, выданные прошлым работодателем;

- получения сведений, которые затем вносятся в декларационный бланк формы 3-НДФЛ, предоставляющийся на проверку в налоговую инспекцию при определенных ситуациях;

- передачи в любое иное место, где справку потребовали, например, в кредитную организацию, для получения денежного займа.

Обратите внимание на следующий важнейший факт: гражданин, требующий выдачи справки, не должен отчитываться перед работниками бухгалтерии или даже начальством о том, зачем она ему понадобилась. Отказать без этих сведений в выдаче справки организация-работодатель не имеет право, это обстоятельство определено Налоговым Кодексом нашей страны.

Согласно букве закона, справка в обязательном порядке должна выдаваться не позднее трех дней с момента написания и передачи на рассмотрения заявления от работника. Выходные дни не учитываются.

Если справка запрашивается в середине годичного периода, работодатель заполняет ее на основе уже имеющихся на текущий момент сведений.

Если компания не является работодателем, она не обязана производить начисления заработной платы и переводить в государственный бюджет отчисления по подоходному налогу. Это значит, что заниматься подготовкой, заполнением и предоставлением на проверку налоговой декларации организация также не обязана.

Кроме того, освобождение от этого обязательства производится еще в некоторых случаях:

- если компания выплатила доходы сотрудникам, которые должны самостоятельно производить процедуру исчисления средств по подоходному налогу и их переводу в государственную казну;

- если была произведена такого рода выплата средств в пользу сотрудников, который подразумевает самостоятельный перевод их части в казну получателем;

- если были выданы доходы в виде денежных средств, с которых налог не отчисляется согласно букве закона.

Заполнение справки производится согласно установленным «наверху» правилам. Документ состоит из пяти разделов, каждый из которых подразумевает указание конкретных сведений.

Таблица 1. Заполнение разделов

| Порядок | Заполнение |

|---|---|

| 1 | В первую очередь вносятся данные по организации-работодателю, осуществляющей заполнение искомого документа. |

| 2 | Затем указывают информацию о сотруднике, получающем средства. |

| 3 | После приводится перечисление доходов, подлежащих обложению подоходным налогом. |

| 4 | В четвертом разделе перечисляют предоставленные работнику налоговые вычеты. |

| 5 | В пятом представляют величину налога, которая была рассчитана и итог по доходу. |

Кодировки в справке используются не только для обозначения разновидностей доходов и вычетов. С их помощью также определяют, по какому случаю предоставляется на проверку бумага:

- в графе с названием «признак» вписывается цифра 1, если бумага подается по подоходному налогу, успешно переведенному в государственную казну;

- в эту же строку проставляют цифру 2, если удержание налога не состоялось.

Разобраться со всеми использующимися для справки кодировками поможет представленная Федеральной налоговой службой расшифровка в виде перечня, записанного в одном из приказов, изданных службой. Ознакомиться с полным списком можно, отыскав его среди прикрепленных документов на официальном сайте Федеральной налоговой службы.

Правила, регулирующие процедуру заполнения справки, содержатся внутри приложения соответствующего приказа. Каждый опытный бухгалтер имеет представление о них, так как сталкивался с заполнением искомой бумаги не только во время обучения в высшем учебном заведении, но также наверняка не раз прибегал к ее заполнению в процессе работы.

Если вы только начинаете работать в бухгалтерской сфере и осуществляете заполнение документа впервые, вам следует отыскать на просторах интернете заполненный образец бумаги и первое время сверяться с ним. Обязательно обращайте внимание, в редакции от какого года будет создан найденный вами образец.

Последнее обновление справки состоялось в 2015 году, однако, по интернету все еще блуждают устаревшие формы справки

Коды обозначения 501 и 503 в справке 2-НДФЛ

Перейдем к рассмотрению кодовых числовых последовательностей, названных в главной тебе статьи, прочтением которой вы сейчас занимаетесь, уважаемый читатель. Компания, имеющая обязательство по предоставлению на проверку справки в виде формы 2-НДФЛ обязана осуществлять ее заполнение согласно установленным законодательно нормам. Одна из таких норма подразумевает заполнение специально существующих для этого строк не словами, а кодами, каждый из которых имеет собственную расшифровку. Рассматриваемые нами коды 501 и 503 предполагаются для обозначения конкретных видов вычетов.

В чем состоит цель употребления искомых кодировок

Давайте поочередно рассмотрим каждое из двух названных обозначений.

Код вычета 501 в справке 2-НДФЛ

Организации обязуются вести учет поступающих к налогоплательщику доходов, облагаемых подоходным налогом. Одним из таких доходов является подарок. Обратите внимание: эта разновидность средств, поступающих к налогоплательщику, подлежит обложению налогом на доходы физического лица только отчасти. Если цена подарка не является больше положенной для каждого сотрудника на годичный период суммы в 4 тысячи российских рублей, то она от исчисления налога и перевода его в казну освобождается полностью. Очень важно продолжать вести учет не по всем работникам вместе взятым, а по каждому в отдельности.

Приведем пример. На международный женский день организация «Лютик» подарила своей единственной сотруднице подарок, изначальная стоимость которого составила 3 тысячи российских рублей. Поскольку это был первый подарок за текущий годичный период, и определенный законодательством лимит в 4 тысячи рублей не был превышен, подоходный налог с презента не удерживается. Однако, на день рождение сотрудницы, состоявшееся 25 числа июня месяца, компания вновь преподносит сотруднице подарок, на этот раз его цена составила 6 тысяч российских рублей. На момент наступления дня рождения сотрудницы общая сумма средств, потраченных я на подарки, составила 9 тысяч рублей. Однако налог будет удержан не из этой суммы и не из 6 тысяч рублей. Чтобы рассчитать финансовую базу отчисления, необходимо вычесть допустимый предел в четыре тысячи из общей насчитанной суммы: 9 000-4 000=5 000. Именно с этой величины в пять тысяч необходимо провести удержание налога.

Вносить искомые данные в справку формы 2-НДФЛ бухгалтерия будет с использованием следующих двух кодовых обозначений:

- 2720;

Первая кодировка, хоть и не названа в теме статьи, нуждается в представлении равносильно. С ее помощью внутри справки сокращенно обозначается выдача сотруднику подарка. Последовательность цифр 501 используется для обозначения вычета, предоставляемого по подаренным сотруднику средствам. Его вносят в третий раздел, с правой стороны от графы, подразумевающей вписывание величины дохода.

Обратите внимание! Показания по коду 501 в документе не могут превышать 4 тысяч рублей, так как именно эта величина составляет вычет по искомой статье доходов сотрудника.

Поскольку в виде подарка чаще всего выступают не денежные средства в конверте, а какой-либо предмет, удержание средств, которое по закону должно производиться при его выдаче, становится невозможным. Значит, произвести процедуру перечисления средств необходимо в ближайшую выплату сотруднику денежных средств. Не играет роли обстоятельство, определяющее подлежат ли подразумевающиеся средства частичному отчислению в государственную казну. Так, если гражданин в течение налогового периода получает по месту работы только пособие, представляющееся ввиду осуществления им ухода за собственным отпрыском, налоговый сбор необходимо удерживать из этих средства.

Такое жесткое требование определяет статья Налогового Кодекса, под номером 226

Если же после дарения искомого презента работник организации не получает денежных средств в достаточном для удержания подоходного налога количестве, то необходимо передать в налоговую инспекцию на проверку заполненную форму 2-НДФЛ, в графе, имеющей название «признак», которой будет проставлена цифра 2. Выше в статье мы уже упоминали, что ее проставление ведется для документа, передающего данные по налогу, который невозможно было удержать.

Что касается кода 503, он используется для обозначения вычета по материальной помощи. Его величина аналогична вычету, для обозначения которого используется код 501. Она составляет 4 тысячи российских рублей в двенадцатимесячный период, то есть в календарный год, на одного сотрудника организации.

Отображение материальной помощи в отчетном документе (справке 2-НДФЛ), производится аналогично подарку. Различия будут состоять лишь в используемых для этого кодовых последовательностях. Так, для вычета по материальной помощи используются цифры 503, а для обозначения самой выплаты материальной помощи цифры 2760.

Лимиты, не облагающиеся налоговыми сборами, и по подаркам и по материальной помощи считаются отдельно, следовательно, вычеты по коду 501 и коду 503, несмотря на аналогичный размер и сходную область применения друг к другу не имеют никакого отношения и не оказывают никакого влияния.

Обратите внимание! Их всех правил существует исключение, это касается и материальной помощи. Если предоставление средств ведется не по стандартному направлению, а деньги выдаются при рождении ребенка, из расчета на двух родителей, обложению не подлежит материальная помощь, предел которой составляют 50 тысяч российских рублей.

Подведем итоги

Использование кодовых обозначений при заполнении документации, определяемой на проверку в государственные системы – частая и необходимая практика, связанная прежде всего с тем, что такой способ предоставления информации серьезно сокращает временные затраты, уходящие на проведение этой процедуры, кроме того, уменьшаются также и трудозатраты. Очень важно обладать знаниями, касающимися кодировок, или постоянно держать перечень с их расшифровкой под рукой, чтобы не допускать ошибок и не получать от налоговой инспекции различного вида штрафные санкции.

вопрос Какой вычет указан в справке 2-НДФЛ под кодом 503?

Согласно с действующим законодательством, все получаемые доходы гражданами Российской Федерации должны быть строго отражены в бухгалтерской отчетности и на них в обязательном порядке накладывается налог, который должен отразиться в форме 2-НДФЛ. Эта справка выдается за отчетный период и охватывает один год. Для заполнения справки используются установленные государством нормативно-правовые акты. Для удобства отражения в справке статей доходов и налогов, вычтенных из них, предусмотрена специальная кодировка утвержденная ФНС РФ. Отражаются такие коды в 3 разделе справки рядом с непосредственным доходом или налогом.

Под кодом 503 в отчетности отражаются доходы, облагающиеся налогом в размере 13%. Этот код соответствует статье вычетов из суммы материальной помощи, выделяемой работодателем для своих действующих или бывших работников, уволенных по случаю достижения ими пенсионного возраста и официальным уходом на пенсию. Еще одним случаем для выплаты единовременного пособия может быть уход на пенсию по случаю выявления инвалидности.

Стоит отметить, что законом не регламентируется обязанность работодателя выплачивать подобную компенсацию (помощь). Она оказывается на добровольной основе.

В справке 2-НДФЛ одновременно отражается полученный работником доход (материальная помощь) под кодом 2760, и налоговый вычет из оказанной помощи под кодом 503.

Согласно налоговому кодексу, рассматриваемая материальная помощь имеет фиксированный размер, который не облагается налогом. Он максимально составляет 4 тыс. рублей. Следовательно, если назначенная помощь будет превышать указанный размер, тогда та часть помощи, что превышает размер не подверженной налогообложению будет облагаться налогом по ставке 13%.

Следовательно, если материальная помощь будет меньше не облагаемого налогом минимума, то в справке эта сумма может вовсе не отражаться. Однако если помощь назначена в большем размере, тогда необходимо отразить как назначенную сумму, так и произвести налоговые отчисления из выделенной работодателем помощи.

Для правильности заполнения и расчета вычета производятся простые вычисления. К примеру, размер помощи для сотрудника, вышедшего на пенсию по возрасту составил 12 тысяч рублей. Из этой суммы сразу вычитается не облагаемый налогом минимум (4 тысячи рублей). У нас остается 8 тысяч — сумма обязательная к налогообложению. Для расчета размера отчисления в налоговую необходимо 8000*0,13 = 1040 рублей. Следовательно, налоговое отчисление по ставке 13% составит 1 тыс. 40 рублей. А сотрудник получит на руки 10960 рублей.

Порядок налогообложения доходов граждан РФ, а также правила отражения их в справке 2-НДФЛ регламентируются 217 статьей НК РФ.

Размер фиксированной материальной помощи, установленный по коду 503, который не подвержен налогообложению, определяется 8 и 28 пунктами 217 статьи НК.

Какой код вычета к коду дохода 2710 в 2019 году

То есть те, для которых «персональные» коды не установлены. С этим кодом в справке показываются, например:

- суточные, выплаченные вернувшемуся из командировки работнику, в сумме, превышающей не облагаемый НДФЛ лимит (п. 3 ст. 217 НК РФ);

- доплаты пособия по временной нетрудоспособности и пособия по беременности и родам до среднего заработка, выплачиваемые за счет средств организации.

Кстати, сами пособия по беременности и родам, а также пособия по уходу за ребенком до 1,5 лет не облагаются НДФЛ. Для них коды доходов в 2-НДФЛ не установлены, ведь отражать эти суммы в справке не нужно (п. 1 ст.

Пара для нецелевых выплат материальной помощи – 2760 для дохода и 503 для вычета.

Такие же коды используются для материальной помощи, выданной работодателем в связи со смертью члена семьи. В этом случае сумма вычета будет равна сумме дохода независимо от его величины.

Для материальной помощи в связи с рождением или усыновлением ребенка используется пара кодов такая – 2762 для дохода и 508 для вычета.

В данном случае вычет не может превышать 50 000 руб.

Код дохода 4800 — что это?

Перечень доходов, приведенный в приказе ФНС, не является закрытым. Если налогооблагаемый доход не классифицирован налоговиками, то для него в отчетных формах предусмотрен код 4800 «Иные Доходы».

Он используется, если ни в одну другую категорию доход физического лица не попадает.

Сформировать 2-НДФЛ с новыми вычетами онлайн вы можете бесплатно в нашей программе «Упрощенка 24/7».

НК

Социальные налоговые вычеты

В сумме расходов на обучение брата (сестры) до 24 лет в образовательных учреждениях по очной форме (с учетом ограничения, установленного п. 2 ст. 219 НК)

подп. 2 п. 1 ст. 219 НК

В сумме расходов на обучение детей в образовательных учреждениях по очной форме (с учетом ограничения, установленного п. 2 ст. 219 НК)

Лица, которые оплатили обучение, а именно:

– родитель за детей в возрасте до 24 лет;

– опекун (попечитель) за подопечных или бывших подопечных в возрасте до 24 лет

подп. 2 п. 1 ст. 219 НК

В сумме фактически произведенных расходов на медицинские услуги и в стоимости лекарственных препаратов (с учетом ограничения, установленного п. 2 ст. 219 НК)

Гражданин, купивший медицинские услуги или лекарственные препараты в свою пользу или в пользу супруга (супруги), родителей, детей (в т. ч. усыновленных) в возрасте до 18 лет, подопечных до 18 лет

подп. 3 п. 1 ст. 219 НК

В сумме фактически произведенных расходов на добровольное личное страхование (с учетом ограничения, установленного п. 2 ст. 219 НК)

Гражданин, заключивший договор в свою пользу или в пользу супруга (супруги), родителей, детей (в т. ч.

Посмотрите образец ниже.

Посмотрите таблицу соответствия кода дохода и кода вычета в справе 2-НДФЛ.

Код дохода

Код вычета

Если сотруднику выдан подарок, то в разделе 3 используйте код 2720, указав полную стоимость подарка. Сумма в пределах 4 000 руб., НДФЛ не облагается, поэтому рядом в справке 2-НДФЛ укажите код вычета 501 и сумму 4 000 руб.

Код дохода 2510

Если организаций оплачивает за сотрудника товары (работы, услуги) или имущественные права, в т.ч.

коммуналку, питание, отдых, обучение в интересах сотрудника, то в справке 2-НДФЛ укажите код дохода 2510.

Код дохода 4800 в справке 2-НДФЛ: что это

Есть такие доходы, для которых не предусмотрено отдельного кода.

Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

(Строка в редакции, введенной в действие с 26 декабря 2016 года приказом ФНС России от 22 ноября 2016 года № ММВ-7-11/633@. — См. предыдущую редакцию)

Расходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

(Строка в редакции, введенной в действие с 26 декабря 2016 года приказом ФНС России от 22 ноября 2016 года № ММВ-7-11/633@. — См.

Полный перечень вы можете скачать по ссылке Таблица действует и в 2019 году

Коды вычетов для справки 2-НДФЛ (2019 год с учетом изменений)

Кому вычет и на какого ребенка

Первый ребенок (1400 руб.)

Второй ребенок (1400 руб.)

Третий и последующий (3000 руб.)

Инвалид (12 000 или 6000 руб.)

Родителю, супругу, усыновителю

В одинарном размере (обычный вычет)

В двойном размере:

— единственным родителям

— если второй родитель отказался от вычета

Приемному родителю, опекуну и попечителю

В одинарном размере (обычный вычет)

В двойном размере:

— единственному приемному родителю, опекуну, попечителю

— если второй приемный родитель отказался от вычета

Код зарплаты в справке 2-НДФЛ в 2019 году

Все трудовые доходы в справке 2-НДФЛ собираются под кодом 2000.

I или II группы, одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета

(Строка дополнительно включена с 26 декабря 2016 года приказом ФНС России от 22 ноября 2016 года № ММВ-7-11/633@)

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.1 Налогового кодекса Российской Федерации

Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг

Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая налоговую базу по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

(Строка в редакции, введенной в действие с 26 декабря 2016 года приказом ФНС России от 22 ноября 2016 года № ММВ-7-11/633@. — См.

НК РФ). Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб.

Код дохода 1400 в справке 2-НДФЛ

Код 1400 в справке 2-НДФЛ указывается, если физлицо получило доход от сдачи в аренду имущества, за исключением транспортных средств, средств связи и компьютерных сетей (например, линий оптико-волоконной и (или) беспроводной связи, ЛЭП и т.д.). Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400.

Код дохода 1010 в справке 2-НДФЛ

Используется при выплате дивидендов.

Код дохода 2510 в справке 2-НДФЛ

Этот код нужно указать, когда в 2-НДФЛ приводится доход в виде оплаты за физическое лицо и в его интересах организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения

Код дохода 2610 в справке 2-НДФЛ

Применяется при указании материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП.

Код дохода 2762 в справке 2-НДФЛ

Этому коду соответствуют суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

Код дохода 4800 в справке 2-НДФЛ

Этот код 4800 обозначает иные доходы налогоплательщика.

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО

Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО

Доходы, полученные от реализации долей участия в уставном капитале организаций

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО

Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из организации

Строка исключена с 26 декабря 2016 года — приказ ФНС России от 22 ноября 2016 года № ММВ-7-11/633@. — См.

НК

3000 руб.

за каждый месяц

Лица, ставшие инвалидами, получившие заболевания:

– связанные с радиационным воздействием катастрофы на ЧАЭС;

– связанные с работами по ликвидации аварии на ЧАЭС;

– вследствие аварии на ПО «Маяк» в 1957 году и сбросов радиоактивных отходов в реку Теча;

– связанные с участием в работах по ликвидации аварии на ПО «Маяк»;

– связанные с проживанием на территориях, подвергшихся загрязнению вследствие аварии на ПО «Маяк»

абз. 2, 3 и 8 подп. 1 п. 1 ст. 218 НК

Лица, принимавшие участие в 1986–1987 годах в работах по ликвидации аварии на ЧАЭС

абз. 4 и 5 подп. 1 п. 1 ст. 218 НК

Военнослужащие, проходившие в 1986–1987 годах военную службу в зоне отчуждения ЧАЭС

абз. 6 подп. 1 п. 1 ст. 218 НК

Военнослужащие, принимавшие участие в 1988–1990 годах в работах по объекту «Укрытие»

абз. 7 подп. 1 п. 1 ст. 218 НК

Лица, непосредственно участвовавшие в работах по сборке ядерного оружия (до 31.12.1961), ядерных испытаниях, работах по захоронению радиоактивных веществ

абз. 9–13 подп. 1 п. 1 ст. 218 НК

Инвалиды ВОВ

абз. 14 подп. 1 п. 1 ст.

подп. 3 п. 1 ст. 219 НК

В сумме расходов по дорогостоящему лечению в медицинских организациях и у предпринимателей

подп. 3 п. 1 ст. 219 НК

В сумме фактически произведенных расходов (вычет может предоставить работодатель при условии, что он удерживал взносы по договорам из выплат в пользу сотрудника и перечислял в соответствующие фонды)

– негосударственного пенсионного обеспечения, заключенным гражданином с негосударственными пенсионными фондами;

– добровольного пенсионного страхования, заключенным им со страховыми организациями

подп. 4 п. 1 ст. 219 НК

В сумме уплаченных дополнительных страховых взносов на накопительную пенсию (в размере фактически произведенных расходов с учетом ограничений, установленных п. 2 ст. 219 НК)

Гражданин, уплативший дополнительные страховые взносы на накопительную пенсию в соответствии с Законом от 30 апреля 2008 г. № 56-ФЗ

подп. 5 п. 1 ст.

Коды доходов в 2-НДФЛ

Код дохода 2000 в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда.

А код дохода 2010 в справке 2-НДФЛ применяется при отражении выплат по договорам гражданско-правового характера (за исключением авторских вознаграждений).

Код дохода 2012 в справке 2-НДФЛ используется для отражения отпускных выплат.

Код дохода 2300 в справке 2-НДФЛ

Код дохода 2300 ставится при выплате работнику пособия по временной нетрудоспособности. То есть этот код дохода обозначает оплату больничного листа.

Поскольку такое пособие подлежит обложению НДФЛ (п. 1 ст.

В статье — самая полная таблица кодов вычетов на 2019 год с расшифровкой, чтобы правильно заполнить форму 2-НДФЛ в 2019 году.

Где брать коды вычетов по НДФЛ в 2019 году

Коды утверждены приказом ФНС от 10.09.2015 № ММВ-7-11/387. Последняя редакция документа — от 24.10.2017 № ММВ-7-11/820.

Внимание![]() Таковая действует с 1 января 2018 года и остается актуальной и в 2019 году. При этом справка 2-НДФЛ, например, обновилась.

Таковая действует с 1 января 2018 года и остается актуальной и в 2019 году. При этом справка 2-НДФЛ, например, обновилась.

С 2018 года, напомним, начал действовать лишь один новый код вычета – 619 «Сумма положительного финансового результата, который был получен по операциям на индивидуальном инвестиционном счете».

Как понятно, код далеко не популярный и встречается в работе у малой части бухгалтеров. Для традиционных случаев обозначения остались те же.

Важно![]() Как правило, работодатели представляют сотрудникам:

Как правило, работодатели представляют сотрудникам:

- стандартные вычеты на ребенка (коды разные в зависимости от числа детей);

- имущественный вычет на приобретение (строительство) жилья;

- социальный вычет на обучение или лечение (медицинские услуги).

Рекомендуем выписать себе самые часто востребованные коды, чтобы они всегда были под рукой. Это касается не только вычетов, но и самих доходов.

Все шифры по вычетам представлены в приложении 2 к указанному приказу.

В приложении 1 содержатся другие полезные для работы бухгалтера коды — доходов, выплачиваемых сотрудникам. Все коды НДФЛ-вычетов по указанному приказу мы собрали в таблице.

2710 код дохода в справке 2 ндфл

НК Российской Федерации, любой доход граждан, проживающих и работающих на территории страны. Проценты за исключением процентов по облигациям с ипотечным покрытием, эмитированным до, доходов в виде процентов. Материальная помощь за исключением материальной помощи, оказываемой работодателями своим работникам, а также. Расшифровка кодов доходов по НДФЛ в 2018 году. Жирным в таблице кодов выделены самые популярные к использованию коды дохода. Коды доходов для справки 2НДФЛ в 2018 году таблица с расшифровкой. Код дохода 2760 и 2710 в справке. Один из более всераспространенных видов дохода сотрудника. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно. Коды дохода в справке 2НДФЛ 2017, 2018 приказ. Коды доходов по НДФЛ. Для формирования отчетности за работников многие ИП и организации пользуются данной интернет. В справке 2 ндфл код дохода 2710 а код вычета 503 Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ

НК Российской Федерации, любой доход граждан, проживающих и работающих на территории страны. Проценты за исключением процентов по облигациям с ипотечным покрытием, эмитированным до, доходов в виде процентов. Материальная помощь за исключением материальной помощи, оказываемой работодателями своим работникам, а также. Расшифровка кодов доходов по НДФЛ в 2018 году. Жирным в таблице кодов выделены самые популярные к использованию коды дохода. Коды доходов для справки 2НДФЛ в 2018 году таблица с расшифровкой. Код дохода 2760 и 2710 в справке. Один из более всераспространенных видов дохода сотрудника. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно. Коды дохода в справке 2НДФЛ 2017, 2018 приказ. Коды доходов по НДФЛ. Для формирования отчетности за работников многие ИП и организации пользуются данной интернет. В справке 2 ндфл код дохода 2710 а код вычета 503 Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ

. Материальная помощь за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим. Код дохода 2300 в справке 2 ндфл. Сумма, уменьшающая налоговую базу по доходам в виде дивидендов. Какой код дохода вещественной помощи до 4000 рублей? С 2018 года коды доходов и вычетов дополнены новыми кодами. Стоит сказать, что же такое НДФЛ. Приведен в Приложении N4 к Порядку заполнения формы налоговой. Подскажите если в декабре была начисленная материальная помощь в сумме 4000, 00 должна ли она попадать в справку 2 НДФЛ и какой у нее код дохода.Материальная помощь за исключением материальной помощи, оказываемой работодателями своим работникам, а также. Что означает код дохода 2710 в справке 2 НДФЛ? В справке 2 ндфл код дохода 2710 а код вычета 503 Доходы в виде процентов получаемые по срочным пенсионным вкладам в банках внесенным на срок не менее. В справке 2НДФЛ код дохода для материальной помощи не считая средств, что выплачиваются работодателем работающим сотрудникам и уволившимся изза. Матпомощь код дохода в справке 2НДФЛ. N ММВ@ Об утверждении кодов видов доходов и вычетов, код 503. Коды доходов для справки 2 НДФЛ

. Материальная помощь за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим. Код дохода 2300 в справке 2 ндфл. Сумма, уменьшающая налоговую базу по доходам в виде дивидендов. Какой код дохода вещественной помощи до 4000 рублей? С 2018 года коды доходов и вычетов дополнены новыми кодами. Стоит сказать, что же такое НДФЛ. Приведен в Приложении N4 к Порядку заполнения формы налоговой. Подскажите если в декабре была начисленная материальная помощь в сумме 4000, 00 должна ли она попадать в справку 2 НДФЛ и какой у нее код дохода.Материальная помощь за исключением материальной помощи, оказываемой работодателями своим работникам, а также. Что означает код дохода 2710 в справке 2 НДФЛ? В справке 2 ндфл код дохода 2710 а код вычета 503 Доходы в виде процентов получаемые по срочным пенсионным вкладам в банках внесенным на срок не менее. В справке 2НДФЛ код дохода для материальной помощи не считая средств, что выплачиваются работодателем работающим сотрудникам и уволившимся изза. Матпомощь код дохода в справке 2НДФЛ. N ММВ@ Об утверждении кодов видов доходов и вычетов, код 503. Коды доходов для справки 2 НДФЛ

Согласно действующей ст. Код 503 в справке 2НДФЛ. Коды доходов в 2НДФЛ в 2018 году. Код дохода 2710 в справке 2НДФЛ. Код 2710 для остальных видов матпомощи, не отмеченных кодами 2760 и 2762. Новые коды доходов 2018 с отчетности за 2017 год. Справочник Коды доходов. Этот код дохода в справке 2НДФЛ вызывает вопросы, потому что с определенной суммы матпомощи до 4000 руб. Ниже приведем таблицу, где указаны свежие коды доходов и вычетов, которые нужны при составлении справки 2НДФЛ. Код дохода в справке 2НДФЛ должен отражаться в соответствии с указанным приказом. 0 просмотров0 комментариев

Код дохода 2710 вычета 503

Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

«»» Последнее обновление 2020-02-06 в 11:41 В статье разберем, как учесть в сдаваемой 3-НДФЛ коды вычетов 503, 503 и 508. Рассмотрим, что обозначают указанные коды.

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ.

В ней же указываются предоставленные вычеты.

Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в . Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке. . Важно! Согласно , подарки стоимостью до 4 000 руб.

не облагаются НДФЛ. Значит, 4 000 руб. — это максимальный размер вычета. Если презент дороже, с разницы нужно заплатить налог.

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020. При работе в программе код налогового вычета 501 в 3-НДФЛ за 2020 год отражается на вкладке доходов.

Как это сделать:

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки.

Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Код 503 — это код налогового вычета на материальную помощь.

Согласно его максимальный размер ограничен 4 000 руб.

. Важно!

Код дохода 2710 какой код вычета

id=»kod-vycheta-materialnaya-pomoshh-do-4000-rublej-v-spravke-2-ndfl» >Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/ Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ.

Конкретный код зависит от вида выплаченной материальной помощи.

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст.

217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3: Вид матпомощи Код вычета Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) 503 Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей 508 Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) 504 *** Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи.

Код дохода материальной помощи, выплачиваемой в общем порядке сотрудникам фирмы – 2760.

в год (), то код 2760 в справке 2-НДФЛ применяется вместе с кодом вычета 503. Код дохода 2720 означает, что физлицу был выдан подарок. И в доход засчитывается его стоимость.

Код вычета 503 в справке 2-НДФЛ

от 24.10.2017). Этот правовой акт отражает все возможные по доходным поступлениям физических лиц и применяемых к ним в процессе расчета НДФЛ . Заполнять справку о доходах по форме 2-НДФЛ должны все субъекты хозяйствования, являющиеся налоговыми агентами по подоходному налогу (например, работодатели отчитываются по заработкам своих сотрудников). За 2020 год показывать размер начисленных доходов и налога надо будет по новому шаблону справки (приказ ФНС от 02.10.2018 г.

№ ММВ-7-11/566@), причем, для подачи в ФНС и для выдачи на руки сотрудникам предусмотрены разные бланки. Справка 2-НДФЛ отражает все налогооблагаемые .

Если к определенным видам выплат применяются , их надо показать, выделив тип и сумму вычета. Налоговые льготы могут быть зафиксированы в разных разделах документа нового образца, предназначенного для подачи в налоговые органы:

- в разделе 3 необходимо отображать данные по социальным, стандартным и имущественным льготам – эти показатели обозначаются обобщенной суммой льготы за весь период;

- в приложении к справке – в этом блоке вычет должен соотноситься с месяцем его применения и видом дохода, к которому он применен.

В приложении не должно быть упоминаний о примененных стандартных вычетах, социальных льготах или имущественных.

Материальная помощь код дохода и код вычета 2020

Рассмотрим особенности оформления и обложения НДФЛ материальной помощи в 2017 году. Составим налоговую отчетность по формам 2-НДФЛ и 6-НДФЛ по материальной помощи на лечение сотрудника. Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст.

217 НК РФ . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц. Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику.

Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами.

Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

НДФЛ с материальной помощи в 2017 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев. 1. Полностью не облагаемые, к ним относятся:

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

- смерть близкого родственника работника, смерть бывшего работника;

Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п.

Что значит код 503 в справке 2-НДФЛ

› › › Для того чтобы получить ответ на вопрос о том, что значит код 503 в справке 2-НДФЛ, обратимся к налоговому законодательству.

Согласно действующей ст. №217 НК Российской Федерации, любой доход граждан, проживающих и работающих на территории страны, облагается налогом и обязан зафиксироваться в регламентируемой справке формы 2 НДФЛ. В ней указывается информация обо всех возможных источниках доходах, размерах заработной платы и удержаний. Как правило, 2-НДФЛ выдается работодателем на срок до 1 года и заполняется на основе строго установленных нормативно-правовых актов. В форме присутствует четко прописанная структура и кодировка, содержащая в себе сведения по данным дохода, а также размерам отдельных вычетов и исчислений.

Каждый код утвержден ФНС РФ и используется для заполнения данных физическими лицами при определенных условиях. Они располагаются на строчках таблицы раздела №3 рядом с информацией о соответствующем доходе. Код 503 в справке 2-НДФЛ является особенной формой вычета из материальной помощи, что означает выделение предприятием или работодателем денежных средств по причине достижения сотрудника пенсионного возраста.

Данный код предусматривает вычеты для всех граждан, уволившихся с места работы по причине выхода на пенсию или в связи с инвалидностью. Важно! Согласно пунктам 8 и 28 статьи 217 НК РФ код 503 устанавливает фиксированный размер материальной помощи, не подверженной налогообложению – 4 000 рублей. Если размер

Код дохода 2760 (материальная помощь до 4000): особенности использования, значение, применение

Форма 2-НДФЛ – справка о доходах физических лиц, которая является обязательной для заполнения в целях определениях налоговой базы и прочих моментов взаимоотношений между налогоплательщиком и государством.

Заполняя данную форму, налоговые службы в обязательном порядке должны указать такой параметр, как код дохода. Он играет важную роль, поскольку отражает важнейшие операции и оказывает помощь в проведении основных бухгалтерских расчетных действий.

Код дохода 2760, отраженный в рамках этой справки, показывает сведения о материальной помощи, которая была предоставлена в адрес работника со стороны руководителя. Также посредством данной строки производится отображение сведений о помощи, предоставленной бывшим сотрудникам, вышедшим на пенсию в связи с возрастными особенностями или фактором инвалидности.

Декларацию по форме 2-НДФЛ составляет работодатель с тем намерением, чтобы определить все разновидности доходов своих сотрудников. В данном случае наниматель – посредник между работниками и контролирующими службами. Справка данного типа обязательна к заполнению каждым сотрудником, и ее сдача осуществляется по итогам каждого отчетного периода. Все материалы и сведения о доходных поступлениях в рамках данного документа отображаются исключительно и строго в кодовой форме. Так, все сведения о зарплате, формирующейся на базе трудового соглашения, указываются посредством кодового обозначения 2000, а все остальные разновидности поступлений отображаются с помощью других кодов.

→ → Актуально на: 11 февраля 2020 г. Действующие коды доходов, проставляемые в справке 2-НДФЛ, были утверждены Приказом ФНС в конце 2015 года и обновлены в конце 2017 года.

С тех пор изменений в кодах больше не было (, ). Код дохода 2000 в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда.

А код дохода 2010 в справке 2-НДФЛ применяется при отражении выплат по договорам гражданско-правового характера (за исключением авторских вознаграждений). Код дохода 2012 в справке 2-НДФЛ используется для отражения отпускных выплат. Код дохода 2300 ставится при выплате работнику пособия по временной нетрудоспособности.

То есть этот код дохода обозначает оплату больничного листа. Поскольку такое пособие (), то и в справке его сумма должна быть показана. Когда в 2016 году налоговики обновили перечни кодов дохода и кодов вычетов, у премий появились свои коды:

- код 2003 — для вознаграждений, не связанных с выполнением трудовых обязанностей, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

- код 2002 – в справке 2-НДФЛ используется для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и/или коллективным договором (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

Этот код 2760 используется

Код дохода 2710 не всегда применяется вычет 4000

> > Код дохода материальной помощи до 4000 рублей и код налогового вычета можно узнать, прочитав статью.

Коды дохода и вычета обязательны к указанию в справке 2-НДФЛ, в которой отражаются доходы сотрудника, источники их поступления, вычеты. С полученных доходов граждане обязаны уплачивать подоходный налог (НДФЛ).

Однако НК РФ определяет ряд случаев, когда суммы дохода частично не облагаются налоговой нагрузкой. Так, согласно п. 28 ст. 217 НК РФ не облагаются доходы до 4000 рублей, полученные в качестве матпомощи. Фактически, такое освобождение представляет собой не что иное, как разновидность имущественного налогового вычета.

Как у доходов, так и у вычетов есть специальные коды. Код материальной помощи в справке 2-НДФЛ и коды вычета отражают кадровые работники, либо иные ответственные лица. Далее разберемся, каковы коды дохода мат.

помощи, и каким нормативным актом они установлены. Коды дохода материальная помощь отражены в Приказе ФНС России от 10.09.2015 № Код дохода материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ.

2. Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная.

Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/ от 10.09.2015.

Бесплатная консультацияЮриста:ПО НАЛОГОВЫМ ВОПРОСАМ

Пример: Набрал займов в МФО из-за ремонта квартиры и лечения болезни.

Поздно понял что это неподъемные займы для меня. Звонят, угрожают различными способами воздействия.

Как быть? Москва Санкт-Петербург Нажимая кнопку ОТПРАВИТЬ, вы принимаете условия Отправить Отправить

Правительства Москвы

Министерства юстицииРоссийской Федерации

Роспотребнадзора Последние вопросы Полное комплексное обслуживание С момента обращения к нам и до полного решения вопроса мы готовы сопровождать своих клиентов, оказывая им необходимые услуги и консультации.

Бесплатный детальный анализ ситуации Наши специалисты детально изучат Вашу ситуацию, ознакомятся со всеми имеющимися документами, составят четкую картину проблемы. Работа на результат Мы заинтересованны в успехе Вашего дела! Ваши победы — наши победы. Мы ориентированные исключительно на результат. Составление документов При необходимости юристы нашей компании возьмут на себя составление всех необходимых документов, для положительно решения дела. Бесплатная проработка вариантов Только после детального анализа имеющихся документов, погружения в сложившуюся ситуацию – мы сможем проработать пути решения и целесообразность их применения.

Подача документов Берем все на себя. Составление. Сбор необходимого пакета документов.

Виды и значение кодов вычета в справке 2-НДФЛ

›

Автор статьиФранк Адиль ВячеславовичЗакончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург.

Существует такая возможность — налоговый вычет. Это значит, что налогом будет облагаться не весь доход физического лица, а только его часть.

Та часть, что будет освобождена от уплаты, и является суммой вычета. Каждому основанию для вычета присвоен свой код — так бухгалтеры и ИФНС могут в упрощенном виде быстро сообщать и расшифровывать информацию. В этой статье мы подробно разберем, какие бывают значения, что они значат и куда их вставить в налоговой декларации.СодержаниеМы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д.

Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.В 2020 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц».

Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для

Код вычета 503

говорит о том, что работнику предоставлена материальная помощь, часть которой не подлежит обложению налогом на доходы физических лиц. В статье подробнее рассмотрим, что это за вычет, где он отражается и когда возникает. В статье:

- Где в справке 2-НДФЛ отражается код с вычетом 503.

- Кому предоставляется вычет с кодом 503.

- Что означает код вычета 503.

Перечень кодов доходов и вычетов для расчета НДФЛ можно найти в приказе ФНС России от 10.09.2015 № ММВ-7-11/387@ (в редакции приказа ФНС России от 22.11.2016 № Согласно тексту данного приказа код 503 означает:

- вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Данная формулировка подразумевает, что согласно п.

28 ст. 217 НК РФ не подлежит обложению налогом сумма материальной помощи до 4 000 руб. То есть вычет по коду 503 предоставляется только при получении материальной помощи и не более чем на 4 000 рублей в год.

Вычет 503 всегда идет в паре с доходом по коду 2760, который как раз и означает предоставление материальной помощи. Естественно, сумма вычета по коду 503 не может превышать сумму дохода по коду 2760.

Заполнить коды вычета бесплатно в 2-НДФЛ вы можете бесплатно в программе «Бухсофт». Для назначения материальной помощи работнику руководитель издает приказ. Основанием для оформления приказа является заявление

Код вычета 503 в справке 2-НДФЛ: что это

› Налоговый вычет – это денежная сумма, которая позволяет снизить размер доходов, которые в свою очередь облагаются налогами.

В определенных случаях под налоговым вычетом подразумевают частичный возврат средств, которые ранее были уплачены в виде налогов на доходы физического лица. Например, приобретение квартиры, расходы на лечение или же обучение. С потраченных вами сумм на вышеперечисленные действия, налог в принципе, изыматься не должен.

Поэтому, производится оформление всех необходимых документов, и производится возврат ранее изъятых средств из вашей заработной платы.

Нужно также помнить, что возврату подлежит не вся сумма понесенных расходов, а лишь сумма налога, которая была исчислена и удержана с данных средств. Виды вычетов:

- Имущественные вычеты;

- Стандартные вычеты;

- Профессиональные вычеты.

- Социальные вычеты;

Как правильно определить сумму вычета?

Все достаточно просто. Например, вы получаете заработную плату в размере 50 000 рублей.

Естественно, ваша заработная плата облагается налогом в размере 13%.

В течение месяца на обучение вы потратили 10 000 рублей. Соответственно, возврат средств предполагает собой сумму налогов с суммы в 10 000 рублей. Это получается 1300 рублей. Код 503 определяет сумму вычетов, которая относится к суммам выплаченным работодателям своим сотрудникам исключительно в качестве определенной помощи в случае выхода на пенсию или де увольнения.

Материальная Помощь Код 2710 И 2760 Отличия

Какой код дохода материальной помощи до 4000 рублей и код вычета

Коды дохода материальная помощь отражены в Приказе ФНС России от 10.09.2015 № ММВ-7-11/387@. Код дохода материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Коды указаны в Приложении № 1 к вышеуказанному Приказу ФНС.

Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/387@. Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Конкретный код зависит от вида выплаченной материальной помощи.

Материальная помощь код дохода и код вычета 2018

Если по условиям примера перечислить сотруднику денежные средства без документального подтверждения либо не за счет чистой прибыли, в таком случае с материальной помощи удерживается НДФЛ с суммы, превышающей 4000 рублей.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/ от 10.09.2015. К нему относится:

2-НДФЛ и материальная помощь

Сведения о доходах работников, а также исчисленном, удержанном и перечисленном с этих доходов НДФЛ указываются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@ ). В том числе в ней должна быть отражена и материальная помощь, выплаченная работнику. Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код.

НК устанавливает разный порядок обложения матпомощи НДФЛ в зависимости от того, по какой причине она выплачивается или какого «типа» эта матпомощь. Условно всю материальную помощь можно разделить на 2 группы: ограниченная по не облагаемой НДФЛ сумме и не ограниченная.

Какой код дохода материальной помощи до 4000 рублей

- Точный перечень событий, когда сотрудник может получить такой вид поддержки от своего работодателя.

- Точный размер материальной помощи, порядок выплаты.

- Документы, которые необходимо представить для получения такой поддержки.

В соответствии с требованиями п. 28 ст. 217 Налогового кодекса РФ матподдержка, выплаченная сотруднику компании в течение одного года, при условии что она не превышает 4000 рублей, не должна облагаться налоговыми сборами. В этом случае используется соответствующий налоговый вычет.

Коды дохода материальной помощи и вычета в справке 2-НДФЛ

Учитывая, что материальная помощь относится к особым средствам, которые напрямую нельзя отнести к доходам получающего её лица, а также учитывая специфический режим налогообложения материальной помощи, она должна иметь и соответствующее отражение в налоговой отчетности. Справка 2-НДФЛ является на текущий момент основным документом, подаваемым в ФНС относительно уплаты налогов на доходы физических лиц, и коды дохода материальной помощи, а также коды налогового вычета должны быть в ней проставлены в отношении данных средств в отдельном порядке.

Под материальной помощью в трудовой практике предприятий Российской Федерации подразумеваются специфические выплаты, осуществляемые работодателями своим сотрудникам, а также третьим лицам в связи с наступлением каких-либо неблагоприятных обстоятельств в их жизни, а также иные формы обеспечения помимо денежной. При этом матпомощь считается выплатой, которая не привязывается напрямую к результатам трудовой деятельности и имеет не поощрительный, а компенсационный характер, призванный тем или иным образом исправить и скомпенсировать полученный человеком ущерб.

Код дохода 2710 в справке 2 НДФЛ

Существует четко установленные требования, по которым создается справка 2 НДФЛ. Законодатель определил форму – специализированный бланк, а также содержание – наименование организации, данные по организации и сотруднику, данные по доходам, отчислениям и вычетам.

Законодатель нашей страны указывает на то, что все виды доходов должны облагаться налогами, но есть и такие доходы, с которых налог не исчисляется. В данном случае, такие доходы в справку 2 НДФЛ не вносятся.

2400 — Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

2770 — Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

Код вычета 503 в справке 2 ндфл

На сайте Вы можете заполнить декларацию 3-ндфл онлайн, все коды вычетов из справки 2-ндфл (в том числе код 503) мы полностью автоматизировали. Вы их указываете, они автоматически отражаются в декларации по нужным строчкам. Наш специалист проверит готовую декларацию.

Заполняя декларацию 3-ндфл, с целью получения налоговых вычетов (то есть возврата налога, например, по расходам на обучение, лечение или при покупке квартиры), внося данные из справки 2-ндфл в декларацию, при наличии кода вычета 503, его также необходимо отразить в заполняемой декларации.

Под каким кодом отразить материальную помощь в 2 НДФЛ

По общим правилам НДФЛ удерживается в день перечисления средств, если мат помощь оказана в натуральной форме – при ближайшей денежной выплате. Как быть, если натуральная мат помощь выдана не работнику фирмы, ведь удержать НДФЛ не получится. В этом случае налоговый агент обязан уведомить об этом инспекцию. Также составляется справка 2 НДФЛ, но в заголовке указывается признак 2.

Вне зависимости от того превысил размер мат помощи установленный лимит или нет, он показывается в справке 2 НДФЛ. Код материальной помощи работнику до 4000 рублей в справке 2 НДФЛ – 2710. Если помощь оказана в большем размере, код не меняется.

Облагается ли материальная помощь НДФЛ

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

На случай спора есть два аргумента. Налоговый кодекс не дает права инспекторам отказывать в приеме справок из-за старых кодов. Штрафа за недостоверные сведения быть тоже не должно. ФНС разъясняла, что штраф возможен только за те ошибки, от которых страдает бюджет или нарушаются права работников. Например, занизили налог или не дали вычет (письмо от 16 ноября 2016 г. № БС-4-11/21695). Разъяснения касались 6-НДФЛ, но справедливы и для 2-НДФЛ.

В справках 2-НДФЛ за 2016 год надо ставить новые коды доходов и вычетов. Не важно, для кого составляете справку — для инспекторов или работника. Программа Главбух сама перекодирует премии и вычеты 2016 года. Самостоятельно подбирать нужные коды не надо.

Код вычета мат помощь в справке 2 ндфл 2019

В данном разделе представлено значительное количество кодов, из которых подходящими являются 3: Вид матпомощи Код дохода Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей. В качестве примера можно привести матпомощь, оказываемую любым лицам, не находящимся в штате организации. 2710 Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя 2760 Матпомощь для трудящихся, у которых родились дети, либо которые их усыновили, или взяли под опеку 2762 Далее рассмотрим, какие коды вычетов предусмотрены законом. Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/ Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ.

Материальная помощь и коды справки 2-НДФЛ – что это такое Под материальной помощью в трудовой практике предприятий Российской Федерации подразумеваются специфические выплаты, осуществляемые работодателями своим сотрудникам, а также третьим лицам в связи с наступлением каких-либо неблагоприятных обстоятельств в их жизни, а также иные формы обеспечения помимо денежной. При этом матпомощь считается выплатой, которая не привязывается напрямую к результатам трудовой деятельности и имеет не поощрительный, а компенсационный характер, призванный тем или иным образом исправить и скомпенсировать полученный человеком ущерб. Соответственно, особый характер таковых выплат предполагает использование иных нормативов налогообложения, отраженных в отдельных статьях НК РФ, а именно:

Бух — Материальная помощь (2710)

В п 8 и п 28 ст 217 НК сказано о материальной помощи, не подлежащей налогообложению. Так если мат. помощь не попадает под эти пункты, так должна облагаться. А что за помощь (на погребение, в связи с трудным положением или еще что. ) у них? И вкакой конфигурации эту помощь вводите?

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

Таким образом, несложно догадаться, что необходимо обеспечить правильное указание кода для правильного осуществления процесса расчетов. По завершении составления отчетной документации необходимо в обязательном порядке указать сведения по налогу, который был высчитан и взят государством. Если по какой-то причине этого не произошло, глава остается в незаполненном виде.

Поскольку суммы материальной поддержки не подлежат обложению данным налогом, если они находятся в пределах 4000 рублей в годовой период, то данное кодовое значение в рассматриваемом документе используется совместно с кодом вычета 503, об этом сказало в п. 28 ст. 217 НК РФ.

Код вычета к коду дохода материальная помощь

- Все коды доходов указаны в специализированном справочнике.

- Справка составляется исключительно на специализированном бланке;

- Бухгалтера в своей работе используют специализированные программы для составления справок;

- Для нормированной работы программы нужно правильно указать код дохода;

Данной статьей регулируется порядок учета материальной помощи в расходной части налогооблагаемой базы предприятия. Статья 422 НК РФ. Нормативы означенной статьи регулируют порядок вычисления страховых взносов, начисляемых на материальную помощь.

Код дохода 2710 в справке 2 НДФЛ отражает в себе определенную материальную помощь сотруднику. Бывает масса нестандартных ситуаций, с которыми приходится сталкиваться бухгалтерам. Как известно, справку 2 НДФЛ обязан оформлять налоговый агент. В качестве такого агента выступает руководитель компании, где официально трудоустроен сотрудник. Карточка данного формата заполняется на каждого сотрудника в отдельности. Заполнением документа, как впрочем, и всей отчетной документации, занимается бухгалтерия. Существует четко установленные требования, по которым создается справка 2 НДФЛ. Законодатель определил форму – специализированный бланк, а также содержание – наименование организации, данные по организации и сотруднику, данные по доходам, отчислениям и вычетам.

Код дохода 2710 в справке 2 НДФЛ отражает в себе определенную материальную помощь сотруднику. Бывает масса нестандартных ситуаций, с которыми приходится сталкиваться бухгалтерам. Как известно, справку 2 НДФЛ обязан оформлять налоговый агент. В качестве такого агента выступает руководитель компании, где официально трудоустроен сотрудник. Карточка данного формата заполняется на каждого сотрудника в отдельности. Заполнением документа, как впрочем, и всей отчетной документации, занимается бухгалтерия. Существует четко установленные требования, по которым создается справка 2 НДФЛ. Законодатель определил форму – специализированный бланк, а также содержание – наименование организации, данные по организации и сотруднику, данные по доходам, отчислениям и вычетам.

В справку в обязательном порядке вносится вся информация, которая касается полученных доходов. И если заработная плата в документе отражается в коде 2000, то все остальные доходы имеют другие коды.

Все коды по доходам собраны в специализированные справочники. Отметим, что в 2012 году справочник пополнился новыми кодами, а это значит, что в своей работе вам нужно использовать только новые данные.

Что означает код дохода 2710 в справке 2 НДФЛ?

Данный код означает полученные доходы в качестве материальной помощи. В тоже время, к данному виду доходов не относится материальная помощь, которая оказывается руководителем сотрудникам, по пенсии и инвалидности, а также не относится та материальная помощь, которая относится к помощи инвалидам от специализированных общественных организаций.

Законодатель нашей страны указывает на то, что все виды доходов должны облагаться налогами, но есть и такие доходы, с которых налог не исчисляется. В данном случае, такие доходы в справку 2 НДФЛ не вносятся.

С материальной помощи также осуществляются своеобразные отчисления. Тем не менее, она не может в документе проходить под кодом обычной заработной платы. Ведь расчет налога будет специфический. Поэтому, если сотруднику начисляется материальная помощь, то она должна быть отображена кодом 2710.

Важность правильного определения кодов

- Справка составляется исключительно на специализированном бланке;

- Бухгалтера в своей работе используют специализированные программы для составления справок;

- Для нормированной работы программы нужно правильно указать код дохода;

- Все коды доходов указаны в специализированном справочнике.

То есть, другими словами, все данные вносятся в программу, которая оснащена специализированным алгоритмом, позволяющим быстро и в автоматическом режиме произвести все необходимые расчеты. В данном случае, вносятся данные в виде кода доходов и суммы. Все остальные подсчеты, в частности исчисления налогов, производятся автоматически.

Код дохода 2740 в справке 2 НДФЛ

Код дохода 2740 в справке 2 НДФЛ

Код дохода 2740 в справке 2 НДФЛ отражает в себе информацию о выигрышах. В общем-то, практически все виды доходов в нашей стране облагаются налогами. Именно по этой причине,…

Код дохода 2630 в справке 2 НДФЛ

Код дохода 2630 в справке 2 НДФЛ