Согласно Приказу ФНС №ММВ-7-3/576@ от 16.09.2011 г. каждый налоговый агент должен подавать в установленные сроки отчеты по начисленным доходам физическим лицам, а также по суммам удержанного из них подоходного налога. Всю информацию указывают в справке 2-НДФЛ, которую сдают ежегодно. Обязательным условием заполнения документа является отражение признака отчета. Должен быть проставлен определенный код. Рассмотрим тему подробнее.

Содержание

- Признак в справке 2-НДФЛ

- Когда сдают отчеты 2-НДФЛ с признаками «1» и «2»

- Признак 1

- Признак 2

- Что будет если неправильно указать код

- Что будет, если невовремя сдать декларацию

- Признак 1 или 2 в справке 2-НДФЛ – что это

- Что означают эти признаки и что указывать?

- Заполняем признак налогоплательщика в справке 2-НДФЛ

- Какие существуют значения признака в заголовке 2-НДФЛ

- Когда указывается признак 1 в справке 2-НДФЛ

- Когда отражать признак 2 в справке 2-НДФЛ

- Ответственность за ошибочное заполнение заголовка.

- Итоги

- Признак налогоплательщика в 2-НДФЛ за 2020 год

- Что означает признак налогоплательщика в справке 2-НДФЛ?

- Кто должен указывать признак налогоплательщика?

- В каком случае указывается признак налогоплательщика «1»?

- В каком случае указывается признак налогоплательщика «2»?

- Штрафные санкции за нарушения при сдаче 2-НДФЛ

- Заполняем признак налогоплательщика в справке 2-ндфл

- Заполняем признак налогоплательщика в справке 2-НДФЛ

- Признак 2 в справке 2-НДФЛ

- Признак 1 в справке 2-НДФЛ: что это

- Признак в справке 2-НДФЛ за 2018 год

- Если справку 2-НДФЛ с признаком 2 сдать с опозданием

- Если в справке 2-НДФЛ неверно указать код

- 2-НДФЛ: все правила и образец заполнения

- Что изменилось

- Образец заполнения в 2019 году

- Как отчитываются сейчас за прошлые годы

- Кто обязан сдавать справки

- Форматы сдачи

- Сроки сдачи отчета

- Какие изменения претерпела форма в 2019 году

- Образец заполнения справки в 2019 году

- Дивиденды в справке в 2019 года

- Признак налогоплательщика в 2-НДФЛ

- Кем и когда составляется справка 2-НДФЛ

- Признак налогоплательщика в 2-НДЛФ

- Признак в 2 НДФЛ

- Для чего нужна справка 2-НДФЛ

- Какие данные содержатся в справке 2-НДФЛ

- Признаки 1 и 2 в справке 2-НДФЛ

- Причины появления признака 2 в справке 2-НДФЛ

- Особенность оформления справки 2-НДФЛ с признаком 2

- Особенность сроков и прочие условия предоставления отчётности для справок с разными признаками

- Исправление ошибок в справках 2-НДФЛ

- Что означают признаки в справке по форме 2НДФЛ

- Особенности заполнения

- Сроки предоставления отчетности

- Разрешается ли допускать ошибки при указании признаков

- Как внести признак налогоплательщика в декларацию 3-НДФЛ

- Налоговая декларация

- Коды признаков налогоплательщика

- Когда заполнять лист Д1 не имеет смысла

- Какой признак налогоплательщика указать

- Налогоплательщики-организации

- Если налогоплательщиками признаются физические лица

- Признак налогоплательщика

- Решаем юридические и финансовые вопросы

- Что такое признак налогоплательщика и где его указывать в 3-НДФЛ

- Какой код указывать

- Признак налогоплательщика в 3 НДФЛ

- Признак налогоплательщика в 3 ндфл

- Новая форма 3-НДФЛ

- Признак налогоплательщика в 2-НДФЛ за 2019 год

- Порядок заполнения 3-НДФЛ

- Признак налогоплательщика в 3-НДФЛ

- Налоговая декларация УСН 2019

- Образец заполнения листа Д1 налоговой декларации 3-НДФЛ за 2019 и 2019 год — расчет имущественного налогового вычета

- Новые записи:

Признак в справке 2-НДФЛ

Правильно указанный код признака отчетности отражает следующую информацию:

- о количестве плательщиков подоходного налога, а также сумме доходов, начисленных и перечисленных платежах в бюджет государства;

- о количестве должников, с доходов которых не удалось удержать НДФЛ.

При заполнении формы проставляют признак «1» или «2». Ошибка повлечет за собой применение к предприятию штрафных санкций. Есть и другие признаки документа: «3» и «4». Эти коды проставляют в том случае, если отчетность за налоговый период подает не предприятие, а его правопреемник.

Признак 1 в справке 2-НДФЛ

Этот код в документе означает, что физическое лицо в течение года получало доходы, с которых был удержан подоходный налог. К таким относят следующее:

- заработную плату;

- премии, выплачиваемые за счет прибыли предприятия;

- выплаты больничных и отпускных;

- материальные помощи;

- доходы от продажи/аренды имущества;

- дивиденды.

Каждому виду доходов присвоен определенный код. Его проставляют в отчетности в специальном разделе. Стоит учесть, что не подлежат налогообложению социальные государственные выплаты и помощь.

Справка 2-НДФЛ с признаком 2: что это

Если с доходов налогоплательщика не был удержан подоходный налог, в справке 2-НДФЛ проставляют код признака «2». Причин не исчисления налога может быть несколько:

- получение подарков стоимостью, не превышающей 4000 руб.;

- работодатель рассчитывается с работника в натуральной форме;

- получение премии или помощи не из прибыли предприятия, размер которой не превышает установленный лимит.

Согласно законодательству, каждый работодатель, независимо от того, оплачивает ли он с доходов сотрудников подоходный налог или нет, должен отчитаться в установленном Налоговой Инспекцией порядке. Это правило прописано в Письме ФНС №БС-4-11/5443 от 30.03.2016 г.

Когда сдают отчеты 2-НДФЛ с признаками «1» и «2»

Законодательством установлены сроки подачи справок по начисленным доходам и отчислениям подоходного налога:

- До 01 апреля года, следующего за отчетным, подают справку с признаком «1». Это означает, что работодатель удержал подоходный налог с доходов физических лиц. Правопреемник в этом случае подает отчет с признаком «3».

- До 01 марта года, следующего за отчетным, если работодатель не удержал налог с полученных доходов работниками. Признак отчета в этом случае «2». Правопреемник подает отчет с признаком «4».

За каждую справку 2-НДФЛ, которая не была вовремя подана в ИФНС, предусмотрен штраф в размере 200 руб.

Уже не за горами сдача отчетности по НДФЛ за 2016 год. Налоговым агентам предстоит сдать в ИФНС справки по форме 2-НДФЛ на своих сотрудников и физлиц, получающих дивиденды. Форма справки утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485. Заполняя ее заголовок, в определенных случаях нужно проставить 1 или 2 в поле «Признак». Как правильно указать признак в справке 2-НДФЛ, чем грозит неверное значение признака и каковы последствия опоздания с отчетом – обо всем этом пойдет речь далее.

Читайте также: Справка 2-НДФЛ: новая форма 2019

Признак 1

Цифру 1 в поле «признак» следует указывать, когда справки сдаются в общем порядке на всех физлиц, которым налоговый агент выплачивал доход (п.2 ст. 230 НК РФ). Сдать справки с признаком «1» нужно до 1 апреля года, следующего за отчетным. Но за 2016 год сведения можно предоставить до 3 апреля 2017 года — 1 и 2 число выпадают на выходные дни.

Признак 2

Не всегда у налогового агента есть реальная возможность удержать НДФЛ: доход физлица может быть в виде материальной выгоды или в натуральной форме. Начисленный налог можно вычесть из дохода работника, только если позднее работодатель-налоговый агент выплатит ему доход в денежной форме (п.4 ст. 226 НК РФ). Но если до конца отчетного года такого дохода не будет, то и удержать налог у работодателя не получится.

В таком случае, о невозможности удержания НДФЛ, до 1 марта следующего года, нужно сообщить налоговому органу и самому физлицу, у которого не удержан налог. Форма такого сообщения – все та же справка 2-НДФЛ, в заголовке которой нужно указать признак «2» (п. 5 ст. 226 НК РФ).

Таким образом, признак «1» указывается в справках всех физлиц, получивших доход от налогового агента, а признак «2» — в справках только тех лиц, с дохода которых удержать НДФЛ не удалось.

Если справка 2-НДФЛ не предназначена для ИФНС, а выдается физлицу по его заявлению, то признак в ней указывать не нужно.

Что будет если неправильно указать код

Код признака, указанный неверно, будет расцениваться налоговиками как ошибка, то есть предоставленные сведения о доходах они посчитают недостоверными. Согласно статье 126.1 НК РФ за каждую справку 2-НДФЛ, сданную с ошибками, налагается штраф в размере 500 рублей. Избежать его можно, только если отчетность исправлена и сдана повторно до того, как эти ошибки нашла ИФНС. Если же уточненные справки будут сданы в срок, но уже после обнаружения ошибок налоговой, уйти от штрафа не получится.

Что будет, если невовремя сдать декларацию

Справки 2-НДФЛ 2016 года с признаком «1» нужно сдать до 3 апреля 2017 года, а с признаком «2» до 1 марта 2017 года. Если сведения предоставить налоговикам с опозданием, то они вправе взыскать по 200 рублей штрафа за каждую справку, не сданную вовремя.

Признак 1 или 2 в справке 2-НДФЛ – что это

Что означают эти признаки и что указывать?

По закону главный бухгалтер организации или сам ИП обязан предоставить в Налоговый орган отчет по своему финансовому состоянию на предмет верно уплаченных налогов за прошедший год в специально установленные сроки. Исходя из этого и вытекает ответ на главный вопрос статьи о признаках 1 и 2 в справке 2-НДФЛ.

При составлении справки по форме 2-НДФЛ в графе «признак» ставится цифровое обозначение «1» при наличии факта удержания налогового вычета в виде 13% с официально начисленного заработка. Данный вид справки составляется на каждого работника отдельно. Справка с признаком «1» содержит в себе все вышеописанные в статье признаки общей справки 2-НДФЛ.

Сдать финансовый отчет, в случае произведенных налоговых отчислений, закон обязует ответственных за составление 2-НДФЛ лиц, в срок не позднее 1 апреля текущего года.

Говорить о справке 2-НДФЛ в контексте налоговых отчислений, как уже можно догадаться, возможно и не имея факта об их выплатах. Неужели такое возможно?

Бывают случаи, когда работник получает за свой труд не стандартное денежное вознаграждение, а какую-то иную, натуральную форму расчета. Такое возможно для некоторых рабочих в животноводческих или сельскохозяйственных фермах.

Из этого следует логически понимать, что вычесть из заработанного, например, трактористом тонны зернового корма – 13% налогового исчисления не представляется возможным. Соответственно пометки в справки 2-НДФЛ о вычетах не имеется.

При описанном случае отсутствии возможности произвести налоговый вычет, обязанность с бухгалтера о необходимости проведения финансового отчета все равно не снимается. Меняются лишь сроки. Предоставить его следует в срок не позднее 1 марта. А в графе признак ставится цифровое обозначение «2».

Следует помнить, что такие реквизиты справки 2-НДФЛ как «признак» носит важный и ответственный характер. В случае некорректного и не соответствующего действительности указания цифры, инспектор ФНС может расценить это как факт мошенничества и скрытия доходов.

Подробнее о данном документе

Документ по форме 2-НДФЛ, как справка налогоплательщика о финансовом состоянии за прошедший год, несет за собой большое количество вопросов для простых граждан при первом же визуальном ее осмотре. Например, что за графа «признак» с пустым полем для заполнения?

Перед тем как начать подробно разбираться в этом вопросе, в первую очередь вспомним что собой представляет справка 2-НДФл и для чего она нужна.

2-НДФЛ – это бумажный документ стандартного формата А4, где в оговоренной законом строгой форме указываются официальные доходы и суммы выплат налогов с них. Документ, хоть и имеет однотипную форму, но носит индивидуальные черты при заполнении, так как составляется по месту требования на каждое работающее лицо отдельно.

Под формулировкой «официальные доходы и суммы выплат налогов» следует понимать в широком смысле. То есть это не только ежемесячная заработная плата, а еще большой ряд информации источников и причин доходов. Для простоты и краткости все виды доходов и выплат подлежат цифровой кодировки.

При желании ознакомится с ними более подробно можно в приложении к приказу о Налоговой службе от 10 сентября 2015 года № ММВ-7-11/387, при том в соответствии с последними поправками.

На сегодняшний 2018 год справка по форме 2-НДФЛ выглядит как единый титульный лист, на котором размещена следующая информация.

Информация о налоговом агенте

В нее кроме полного наименования входят данные, имеющие связь с ФНС, а также телефон.

Информация о налогоплательщике

При составлении справки закон требует указания данных налогоплательщика по документу, удостоверяющему его личность. То есть Ф.И.О., дата рождения, паспортные реквизиты, а также ИНН и адрес проживания.

Доходы

Данная графа требует прописывания информации, отвечающей действительности по факту заработанных средств. Сюда относятся заработная плата, различные пособия, премии и прочее.

Вычеты

Вычеты – это денежные суммы, подлежащие уплате с заработка, и также подлежащие цифровому кодированию. Кодов вычетов гораздо меньше чем кодов доходов.

Общие суммы

Одним из последних пунктов идет столбец подведение основных сумм. То есть какова годовая сумма дохода и вычета.

Реквизиты документа

Стандартные данные справки 2-НДФЛ: подпись, печать, дата, номер и прочее.

Говоря о целях составления справки 2-НДФЛ, то исходя из ситуаций, для налогоплательщиков они бывают разные:

- проведение финансовой годовой отчетности в организации или предприятии;

- составления декларации по форме 3-НДФЛ, для подачи в Налоговый орган;

- подтверждение своих официальных доходов для оформления кредита в банке;

- подтверждение законного права на получение какой-либо государственной услуги.

Заполняем признак налогоплательщика в справке 2-НДФЛ

Какие существуют значения признака в заголовке 2-НДФЛ

Когда указывается признак 1 в справке 2 НДФЛ

Когда отражать признак 2 в справке 2-НДФЛ

Ответственность за ошибочное заполнение заголовка

Итоги

Какие существуют значения признака в заголовке 2-НДФЛ

В 2-НДФЛ признак указывается в заголовке справки, который заполняется согласно разделу II Рекомендаций по заполнению формы 2-НДФЛ, утвержденных приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ (далее – Рекомендации).

Для заполнения справки 2-НДФЛ в общем случае используется два значения:

- «1» присваивается справке, подтверждающей получение дохода;

- «2» используется для подачи сведений о невозможности удержания НДФЛ.

Если фирма была реорганизована, применяются следующие коды признака в справке 2-НДФЛ:

- «3» — указывается в справке правоприемником, в случае если он подает справку за реогранизованную компанию;

- «4» — применяется правоприемником, подающим справку за реогранизованную копанию, в случае когда налоговый агент выплатил физлицу доход, с которого не смог удержать налог (п. 5 ст. 226 НК РФ).

Подробнее о справке 2-НДФЛ читайте в материале: «Зачем и куда нужна справка 2-НДФЛ?»

Когда указывается признак 1 в справке 2-НДФЛ

При подаче справки 2-НДФЛ указывается признак «1» в документах, отражающих:

- общий размер полученного дохода, в том числе размер дохода, НДФЛ по которому не был начислен;

- сумма исчисленного, удержанного и неудержанного, а также перечисленного налога.

Когда отражать признак 2 в справке 2-НДФЛ

Признак в справке 2-НДФЛ заполняется значением «2», если справка содержит сведения о суммах дохода, с которых налог не был удержан (разд. II Рекомендаций).

В процессе деятельности возникают ситуации, когда налоговый агент по НДФЛ не может выполнять обязанности по удержанию и перечислению налога в бюджет. Например, доход получен в виде материальной выгоды. В таких ситуациях необходимо уведомить налоговую службу и самого налогоплательщика о невозможности удержать налог в срок до конца января того года, который следует за отчетным (п. 5 ст. 226 НК РФ).

Внимание! С отчетной кампании за 2019 год справки с любым признаком нужно подать в ФНС не позднее 02.03.2020 года. Подробности о сокращении сроков подачи справок читайте .

Ответственность за ошибочное заполнение заголовка.

Ответственность за нарушение срока представления справки предусмотрена ст. 126 НК РФ.

Больше об ответственности за непредставление справки см. в материале «Какова ответственность за непредставление 2-НДФЛ»

На вопрос, правомерно ли применение данной статьи в отношении некорректного заполнения заголовка справки, в частности поля «признак», официальные ведомства не имеют ответа.

Существует судебный прецедент, согласно которому неверное заполнение поля «признак» не является существенной ошибкой при подаче сведений в налоговую службу (постановление ФАС Восточно-Сибирского округа от 09.04.2013 по делу № А19-16467/2012).

Итоги

Поле признак налогоплательщика в справке 2-НДФЛ может принимать значение 1, если с доходов работника налог был удержан в полном объеме, 2, если налог удержать не удалось. Коды 3 и 4 применяются правоприемником, подающим справки за реогранизованную компанию, в аналогичных ситуациях. Срок сдачи справок с любым признаком установлен единым: 02.03.2020 года.

Признак налогоплательщика в 2-НДФЛ за 2020 год

При заполнении 2-НДФЛ важное внимание необходимо уделить заполнению графы «Признак налогоплательщика», т.к. неверно занесённое значение может обернуться штрафными санкциями. Данная статья поможет разобраться в значениях признака и избежать нарушений законодательства. В статье расскажем про признак налогоплательщика в 2-НДФЛ, рассмотрим порядок указания.

Что означает признак налогоплательщика в справке 2-НДФЛ?

Приказом Федеральной налоговой службы от 30 октября 2015 г. № ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме» утверждена Форма 2-НДФЛ, обязательная для заполнения всем налоговым агентам. Читайте также статью: → «Справка о доходах физического лица за 2 года (2-НДФЛ)».

В графе Признак указывается значение «1» или «2»:

| Признак | Значение |

| 1 | Справка, подтверждающая получение дохода |

| 2 | Справка, содержащая сведения о невозможности уплаты НДФЛ |

Кто должен указывать признак налогоплательщика?

Признак налогоплательщика в 2-НДФЛ имеют право указывать только налоговые агенты, обеспечивающие получение дохода налогоплательщиками. Согласно п.1 ст.226 НК РФ налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии с учетом особенностей, предусмотренных налоговым законодательством.

Помимо исчисления, удержания, уплаты НДФЛ налоговые агенты обязаны предоставлять об этом отчётность в налоговые органы в строго определённые сроки. Справка 2-НДФЛ периодически требуется и непосредственно налогоплательщикам для подтверждения дохода в инстанциях различных уровней. Читайте также статью: → «».

В соответствии с п.3 ст.230 НК РФ справки о полученных физическими лицами доходах и удержанных суммах налога выдаются физическим лицам по заявлению в течение 3 рабочих дней с момента подачи заявления, о чём содержится информация в Письме Департамента налоговой и таможенной политики Минфина России от 21 июня 2016 г. № 03-04-05/36096 «О представлении налоговым агентом физическому лицу справки о полученных доходах и удержанных суммах налога (форма 2-НДФЛ)».

|

В каком случае указывается признак налогоплательщика «1»?

В случае, если налогоплательщики получили причитающиеся им доходы, налоговый агент исчислил, удержал и произвёл уплату НДФЛ – в графе Признак указывается значение «1». Это говорит о том, что все процедуры получения дохода и уплаты налога происходили в рабочем порядке, о чём в справке представлены все необходимые сведения. Предоставляется данный документ в ИФНС в срок не позднее 1 апреля года, следующего за отчётным периодом.

В каком случае указывается признак налогоплательщика «2»?

В случае, если налоговый агент не имеет возможности произвести исчисление, удержание, уплату НДФЛ – в графе Признак указывается значение «2». В соответствии с п.4 ст.226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. В случае, если выплата налогоплательщику производилась в натуральной форме, – исчисление НДФЛ производится за счёт любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме.

Важно! Удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

Пример 1. В ООО «АБВ» в декабре производился розыгрыш автомобиля стоимостью 560 000 рублей. Приз достался Крапивину К.К. Обязанностью работодателя является исчисление, удержание, уплата НДФЛ. Размер налога составил 560000*13%=72800 рублей. Ежемесячный доход сотрудника составляет 28000 рублей. В соответствии с законодательством РФ удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме, вследствие чего уплата налога с полученного в натуральной форме дохода будет производиться в течение нескольких месяцев.

При предоставлении в налоговые органы 2-НДФЛ на Крапивина К.К. в графе Признак будет указано значение «2», т.к. работодатель не имеет возможности в отчётном налоговом периоде удержать необходимую сумму налога. Согласно п.5 ст.226 НК РФ при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Таким образом, при предоставлении отчётности в ИФНС в графе Признак указываются значения:

- 1 – тем лицам, которые получили доход, с которых произведена уплата НДФЛ;

- 2 – тем лицам, которые получили доход, но уплату НДФЛ произвести не удалось.

Штрафные санкции за нарушения при сдаче 2-НДФЛ

При оформлении 2-НДФЛ необходимо очень внимательно заполнять графу Признак, т.к. допущенная ошибка может обернуться наложением взысканий:

| Нарушение | Штраф | Нормативный акт |

| Неверно указано значение Признака налогоплательщика | 500 рублей за каждый документ, содержащий недостоверные сведения | ст.126.1 НК РФ |

| Нарушение срока представления документов:

· значение 1 – до 1 апреля года, следующего за отчётным периодом; · значение 2 – до 1 марта года, следующего за отчётным периодом. |

200 рублей за каждый документ, не предоставленный вовремя | ст.126 НК РФ |

Рубрика “Вопросы и ответы”

Вопрос №1. При сдаче 2-НДФЛ в налоговую мы самостоятельно обнаружили ошибку и отправили уточнёнку. Ожидать ли нам штрафных санкций?

Согласно ст.126.1 НК РФ в случае, если в случае, если налоговым агентом самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений – налоговый агент освобождается от ответственности в виде наложения штрафа. Читайте также статью: → «Этапы проверки справки 2-НДФЛ перед сдачей в налоговую».

Вопрос №2. Нужно ли указывать признак налогоплательщика в справках 2-НДФЛ, предназначенных для работников?

Нет, в справках о доходах физических лиц формы 2-НДФЛ, предназначенных для работников организации, указывать признак налогоплательщика нет необходимости.

Вопрос №3. Мы сдали 2-НДФЛ в налоговую, но не указали признак налогоплательщика. Будет ли нам за это выписан штраф?

При предоставлении 2-НДФЛ в налоговые органы графа Признак является обязательной для заполнения, поэтому вероятность наложения штрафа высока (500 рублей за каждую справку). Вы, судя по всему, самостоятельно обнаружили собственную ошибку, поэтому рекомендуем направить уточнённые документы, что приведёт к освобождению от ответственности и позволит избежать штрафных санкций.

Заполняем признак налогоплательщика в справке 2-ндфл

Заполняем признак налогоплательщика в справке 2-НДФЛ

В 2-НДФЛ признак указывается в заголовке справки, который заполняется согласно разделу II Рекомендаций по заполнению формы 2-НДФЛ, утвержденных приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ (далее – Рекомендации).

Для заполнения используется два значения:

- «1» присваивается справке, подтверждающей получение дохода;

- «2» используется для подачи сведений о невозможности удержания НДФЛ.

Внимание! С отчетной кампании за 2018 год налоговикам и работникам нужно выдавать справку на разных бланках. Подробности см. в материале «Справка по форме 2-НДФЛ за год — образец заполнения»

Подробнее о справке 2-НДФЛ читайте в материале: «Зачем и куда нужна справка 2-НДФЛ?»

Признак 2 в справке 2-НДФЛ

Налоговые агенты, которые не смогли в течение отчетного года удержать НДФЛ с доходов, выплаченных работникам или иным физлицам, должны сообщать об этом налоговикам, а также самим «физикам», с чьих доходов не был удержан налог (п. 5 ст. 226 НК РФ).

Сделать это нужно не позднее 1 марта года, следующего за отчетным. Для этого на каждое такое физлицо в инспекцию подается справка 2-НДФЛ с указанием в ней признака 2. ФНС недавно утвердила новую форму справки и впервые использовать ее нужно в отчетной кампании за 2018 год (Приложение N 1 к Приказу ФНС от 02.10.2018 N ММВ-7-11/566@).

А форма справки о доходах, предоставляемой физлицам, теперь отличается от вновь утвержденной 2-НДФЛ. Справка для граждан в большей мере похожа на ранее действовавшую справку 2-НДФЛ, но в ней поля «Признак» нет вообще (Приложение N 5 к Приказу ФНС от 02.10.2018 N ММВ-7-11/566@).

К примеру, если в 2018 г. «физик» получил от вас неденежный доход (допустим, приз за победу в проводимом конкурсе) и возможности удержать НДФЛ у вас не было, то не позднее 01.03.2019 г. вы должны представить в свою инспекцию справку 2-НДФЛ с признаком 2 и отправить «физику» другую «Справку о доходах и суммах налога физического лица». Признак 2 в 2-НДФЛ означает, что налоговому агенту не удалось удержать налог с физлица.

Признак 1 в справке 2-НДФЛ: что это

Не позднее 1 апреля года, следующего за отчетным, в налоговую инспекцию представляются справки в отношении абсолютно всех физлиц, которым был выплачен доход за отчетный год. В этих справках 2-НДФЛ ставится признак 1, что значит, что указанное лицо получило от вас доходы (даже если НДФЛ с них не был удержан или был удержан частично). Иными словами, справки представляются в том числе и на тех граждан, на которых ранее вы представили справки с признаком 2.

По итогам 2018 г. подать справки с признаком 1 нужно не позднее 01.04.2019 г. (п.2 ст.230 НК РФ)

Признак в справке 2-НДФЛ за 2018 год

Несмотря на то что недавно форма справки 2-НДФЛ изменилась, порядок отражения в ней соответствующих признаков в целом остался прежним. Иначе говоря, отчитываясь за 2018 г., указывайте признак 1, представляя справки по всем получившим от вас доход физлицам, и 2, представляя справки только по физлицам, НДФЛ с дохода которых не был удержан.

Отметим, что код 2 в 2-НДФЛ должны ставить также налоговые агенты, которые не смогли полностью удержать сумму налога с дохода физлиц при осуществлении операций с ценными бумагами, с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов (п.14 ст.226.1 НК РФ, п.2.7 Порядка заполнения 2-НДФЛ, утв. Приказом ФНС от 02.10.2018 N ММВ-7-11/566@).

Если справку 2-НДФЛ с признаком 2 сдать с опозданием

При представлении справки 2-НДФЛ с нарушением установленного срока на налогового агента налагается штраф в размере 200 руб. за каждую такую справку (п. 1 ст. 126 НК РФ).

Если в справке 2-НДФЛ неверно указать код

Например, если с доходов какого-либо физлица вы не смогли удержать НДФЛ, но при этом не позднее 1 марта сдадите на это физлицо справку 2-НДФЛ с указанием признака 1, то налоговики могут оштрафовать вас на 500 руб. как за представление недостоверных сведений (ст. 126.1 НК РФ). Причем штраф в таком размере грозит за каждую справку 2-НДФЛ с ошибками.

При оформлении 2-НДФЛ необходимо очень внимательно заполнять графу Признак, т.к. допущенная ошибка может обернуться наложением взысканий:

2-НДФЛ: все правила и образец заполнения

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

![]()

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

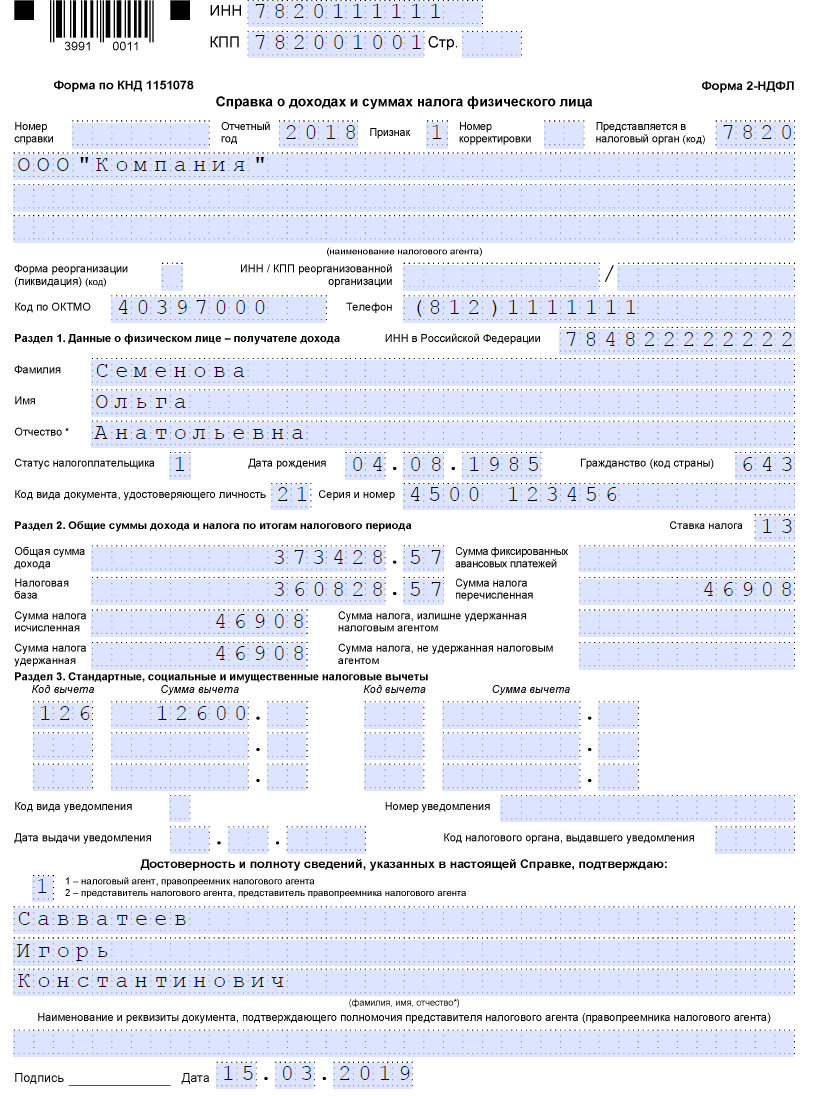

Образец заполнения в 2019 году

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

Форма, действовавшая в 2017 году

![]()

Форма, действовавшая в 2018 году

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Форматы сдачи

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Образец заполнения справки в 2019 году

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

Признак налогоплательщика в 2-НДФЛ

Если работодатели (компании или ИП) выплачивают физлицам доходы, то в этом случае они выступают в роли налогового агента по НДФЛ. То есть они обязаны исчислить, удержать и перечислить в бюджет налог с выплаченной суммы дохода. Указанные действия налоговый агент отражает в справке 2-НДФЛ, которую ежегодно подает в налоговый орган. При невозможности удержать налог с выплаченного дохода физлицу, работодатель также подает справку в ФНС, но в этом случае она будет иметь особый признак налогоплательщика. В статье рассмотрим, как правильно указать признак налогоплательщика в 2-НДФЛ.

Кем и когда составляется справка 2-НДФЛ

Справка по форме 2-НДФЛ составляется налоговыми агентами, которыми, как правило, являются работодателя, выплачивающие доходы физическим лицам. Справка составляется по каждому физлицу, которому производится выплата дохода. Справка составляется и подается в ФНС даже тогда, когда компания должна, но не имеет возможности удержать НДФЛ.Также справка составляется по требованию самого физлица, которому производятся выплаты.

Не требуется составление 2-НДФЛ только в том случае, если на протяжении календарного года не было выплат физлицам, в отношении которых компания выступает в роли налогового агента. Например, не подаются сведения о работникам, которым не начислялась зарплата и не выплачивались иные выплаты. Другими словами, если выплаты дохода не было, то и обязанности у организации, как у налогового агента не возникают. То есть справки 2-НДФЛ в налоговый орган подавать не нужно, включая и справки с нулевыми значениями (230 НК РФ).

Не требуется представление справки 2-НДФЛ в следующих случаях:

- При покупке имущества или имущественных прав у физлица, принадлежащих ему на правах собственности.

- При получении выплат ИП (включая участников договора инвестиционного товарищества).

Во всех перечисленных ситуациях уплату НДФЛ производит тот, кем получен доход. Данное лицо обязано самостоятельно отчитаться перед налоговым органом, но уже по иным формам отчетности. Читайте также статью ⇒ ГДЕ МОЖНО ВЗЯТЬ СПРАВКУ 2-НДФЛ

Признак налогоплательщика в 2-НДЛФ

В графе справки 2-НДФЛ «Признак» указывается значение от 1 до 4:

Признак в 2 НДФЛ

Справка 2-НДФЛ может подаваться:

- в бумажном;

- электронном виде.

При количестве работающих до 25 человек дозволен первый вариант, свыше – второй.

Налоговый агент может быть заявлен уполномоченным представителем с документальным тому подтверждением.Срок подачи засчитывается:

- при личном вручении уполномоченным представителем;

- по дате почтового отправления;

- по фиксации в электронном формате.

Налогоплательщик имеет право получить такую справку у налогового агента для предъявления в банк, налоговую службу, суд. Поле «Признак» для таких случаев не заполняется.

Теперь вы знаете, что означает НДФЛ с признаками «1» и «2» и сможете правильно оформить справку. Также на основе этой информации легко подать отчет.

Любой официально трудоустроенный на территории нашей страны человек вне зависимости, резидент он или приезжий, получает доход в соответствии с прожиточным минимумом и внутренней политикой работодателя. С каждой официальной заработной платы, премии, отпускных выплат и прочих начислений компания обязана перечислять подоходный налог в бюджет государства, выступая налоговым агентом сотрудника и удерживая с него часть денежных средств в размере 13%. Данные доходы и налоговые отчисления тщательно контролируются специализированной организацией – налоговой инспекцией.

Для чего нужна справка 2-НДФЛ

Важно! Вся информация о доходах и налогах на конкретного гражданина сводится в единую электронную базу данных предприятия за текущий отчётный период, который, как правило, составляет 1 год. Случается, что различные учреждения, в том числе управления социальной защиты, коммерческие банки, новый потенциальный работодатель, пенсионные фонды и другие коммерческие и бюджетные структуры, в том числе и сами налоговые органы, могут затребовать подтверждение предыдущих доходов.

В данном случае электронная база налогоплательщика за отчётный период сводится в единый документ утверждённой формы – справку 2-НДФЛ, которая выдаётся в бухгалтерии предприятия-работодателя, и её установленный законом шаблон висит в каждой специализированной программе для ведения бухгалтерского учёта.

Получение зарплаты

На основании указанных в справке 2-НДФЛ сведений налогоплательщик может претендовать на следующие льготы и привилегии:

- Получение целевого потребительского или ипотечного кредита с большей вероятностью и меньшей процентной ставкой, нежели при предоставлении подтверждения доходов в свободной форме.

- Организация службой ФНС налоговых вычетов с по факту уплаченных подоходных налогов при крупных покупках в виде жилой недвижимости на собственный капитал или в ипотеку.

- Получение пенсии в большем объёме, чем при получении «серой» заработной платы.

Таки образом, справка 2-НДФЛ – один из «статусных» документов гражданина, который имеет большой вес при трудоустройстве на работу или повышении рейтинга доверия кредитных структур.

Подоходный налог

Какие данные содержатся в справке 2-НДФЛ

Код вычета НДФЛ в справке 2 НДФЛ

Справка заполняется согласно требованиям НК РФ в печатной форме с указанием следующих данных на бланке:

- В верхней части бланка содержатся графы, в которых указываются: дата составления её, код налоговой инспекции, а также признак 1 или 2 в части характера удержания налога.

- Далее заносятся все личные данные налогового агента, чаще всего работодателя, который принимает на себя всю ответственность по налоговому бремени за своего сотрудника перед органами ФНС.

- После вписываются личные данные налогоплательщика – ФИО, дата рождения, гражданство, паспортные данные, и, самое главное, идентификатор – ИНН, на которые записываются все налоговые взаимоотношения физического лица с налоговым органом.

- После заполнения всех данных следует подлежащая оформлению в табличной форме основная часть справки. Налоговый агент обязан в строгом соответствии с начисленными работнику доходами и изъятыми налогами расписать все строки таблицы по порядку, указывая в них код дохода, сумму выплаты, налоговую ставку и сумму удержанного налога.

На заметку! Если справка подаётся за год, а выплаты производились раз в месяц, заполняется 12 строк таблицы, если дважды в месяц – в виде аванса и основной зарплаты, что более правильно с точки зрения трудового законодательства, то 24 строки.

В случае, если налогоплательщику начислялись какие-то дополнительные разовые премии или вознаграждения в период отчётного периода, они также фиксируются в новой строке таблицы с указанием верного кода дохода согласно НК РФ.

- Заполнив данные о доходах и налогов помесячно, в конце документа необходимо оформить ещё одну таблицу – общие суммы начислений и удержаний с них, где все данные из верхней таблицы суммируются и полученный результат вписывается в свою строку таблицы, давая возможность увидеть общие суммы наглядно.

- В конце справка 2-НДФЛ подкрепляется фамилией, именем и отчеством представителя налогового агента, а также его подписью и печатью организации.

Подарки от работодателя

Оформленный документ, как правило, может выдаваться как за весь прошедший отчётный период, так и за неполный текущий, в котором все данные ограничены последним начислением и удержанием.

Признаки 1 и 2 в справке 2-НДФЛ

Код 2 в справке 2-НДФЛ

Важно! 2-НДФЛ признак 1 или 2 что это? Один из главных критериев в справке 2-НДФЛ, влияющий на её оформление, срок и характер подачи, а также результат рассмотрения – это её признак 1 или 2.

Суть этих признаков заключается в следующем:

- Признак 1 в справке 2-НДФЛ что это? Он указывается налоговым агентом или самим физическим лицом в том случае, если имела место выплата стандартной заработной платы, а также иного дохода или вознаграждения за ведение эффективной трудовой деятельности с удержанием причитающегося налога. Налог при этом должен быть взыскан с физического лица, что снимает с него все возможные обременения, и отчётность с перечислением денежных средств в доход государства осуществляется исключительно под ответственность налогового агента.

- 2-НДФЛ признак 2 что это? Он имеет место, когда налоговый агент по каким-то причинам не успел удержать полагающийся подоходный налог с физического лица, но при этом факт перечисления денежных средств в личное пользование налогоплательщика уже состоялся, что делает необходимым проведение дополнительных мероприятий сотрудниками ФНС и налоговым агентом для соблюдения действующего законодательства.

В зависимости от признака 1 или 2 в справке 2-НДФЛ для неё действуют разные условия по подаче и форме проведения обработки данных.

Причины появления признака 2 в справке 2-НДФЛ

Нужна ли печать на справке 2 НДФЛ

Признак 2 указывается в справке 2-НДФЛ с наступлением по прошествии следующих событий в отношениях работодателя и сотрудника:

- 2-НДФЛ – что означает признак 2? Если выплаты были произведены в самом завершении налогового периода, например, разовая премия сотрудникам к Новому году, и у бухгалтерии не было временной возможности на организацию налогового вычета. В таких случаях удержание подоходного налога переносится на следующий отчётный период с равномерным распределением сумм по месяцам или разовым удержанием.

- В случае, если премия или часть заработной платы была выплачена в натуральном виде. К данным выплатам могут относиться подарки сотрудникам на какие-то события, социальные пакеты в виде медицинских страховок, подарочный сертификат, организация корпоративных увеселительных мероприятий, которые имеют конечную стоимость, но не могут сразу облагаться налогом. В данном случае уплата задолженностей происходит при ближайшем начислении денежных средств сотруднику при условии, что оно произошло до окончания текущего налогового периода. В противном случае взыскать налог не представляется возможным.

Важно! Все выплаты сотрудникам в натуральном выражении стоимостью менее 4 000 рублей не подлежат налогообложению.

- При получении сотрудником какой-либо материальной выгоды от предприятия.

Составление 2-НДФЛ на сотрудника

Все указанные причины, которые обязывают указывать в справке 2-НДФЛ признак 2, влияют на особенности её составления.

Особенность оформления справки 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ что это? В силу нестандартной ситуации и во избежание нехватки денежных средств к перечислению, а также уклонения от перечисления налоговым агентом, справка 2-НДФЛ с признаком 2 имеет следующие критерии её составления.

- Любая денежная сумма, которая в силу обстоятельств не могла быть подвержена налогообложению, должна указываться строго по принадлежности к тому месяцу, в котором была произведена эта выплата.

- В случае, когда налоговому взысканию подвергается только часть произведённой сотруднику выплаты, то при подаче справки 2-НДФЛ с признаком 2 в ней указывается только та часть выплаты, которая не облагалась подоходным налогом.

- В справке именно с этим признаком предоставление информации по прочим доходам, с которых требуемое удержание было произведено, налоговые органы не интересует.

- Если признак 2 в справке 2-НДФЛ имел место, но за прошедший отчётный период также случались периодические начисления с удержанием 13%, то на данное физическое лицо налоговый агент обязан составить и подать в качестве отчётности 2 справки. Таким образом, одна справка 2-НДФЛ будет стандартной, оформленной по признаку 1, а вторая – особая, с признаком 2. Налоговая инспекция в данном случае будет рассматривать обе справки одновременно.

Важно! При одновременном предоставлении справки с признаками 1 и 2 в первом бланке необходимо указать все начисленные физическому лицу доходы, включая те, которые не были подвержены налогообложению, то есть в справке с признаком один указываются данные по обоим признакам, в справке по признаку два заносятся сведения только этого признака.

- Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк. Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями.

Логотип ФНС

Правильно составленная справка говорит об отсутствии претензий к налоговому агенту со стороны инспекторов.

Особенность сроков и прочие условия предоставления отчётности для справок с разными признаками

Срок предоставления налоговой отчётности с доходов физических лиц их налоговыми агентами разнится в зависимости от признака, по которому была составлена справка 2-НДФЛ. Так, различия в сроках подачи следующие:

- Все справки с признаком один могут подаваться налоговым агентом в органы ФНС в срок до 1 апреля.

- Справки с кодом 2 предоставляются к отчётности ранее – до 1 марта текущего отчётного периода, следующего сразу за отчётным.

Разница в сроках предоставления справок образуется из-за нестандартности ситуации в признаке 2, где необходимо не только провести контрольно-учётные мероприятия, но также проверить отсутствие факта уклонения от налогообложения и принять дополнительные решение, если проведение взыскания с физического лица возможно.

Если представители налогового агента не смогли выдержать требуемые законом сроки предоставления отчётности за своих подопечных, то организация облагается штрафом в размере 200 рублей за каждый не ко времени поданный документ, что особенно обременительно для крупных фирм, где численность сотрудников может исчисляться тысячами, а бухгалтерия предприятия стремится предоставить документы на каждого сотрудника одновременно.

Отчётность может передаваться сформированной в электронной базе 1С, а также традиционным способом – в печатном виде, однако, несмотря на тип оформления, порядок заполнения и сдачи един для всех документов.

Важно! Согласно введённым несколько лет назад корректировкам в налоговое законодательство, документы в печатном виде могут подаваться для отчётности лишь микро- или министруктурами, общая численность сотрудников которых не превышает 25 человек. Во всех остальных случаях сдача документации должна происходить только онлайн в электронном виде. Это связано с тем, что архивы налоговых служб физически не могут вместить большой объём документов, и многие административные ведомства давно уже переходят на вместительные файловые хранилища с использованием серверов и электронных баз данных.

Исправление ошибок в справках 2-НДФЛ

Налоговая инспекция, обнаружившая ошибки и неточности в предоставленных на проверку справках 2-НДФЛ, обязывает переделывать документы и накладывает на предприятие штраф в размере 500 рублей за каждый совершённый проступок.

Однако далеко не всегда документы, поданные в ИФНС, начинают обрабатываться моментально, и если представитель налогового агента увидит ошибку до начала камеральной проверки, он всегда может выпустить вдогонку следующие документы для предотвращения наложения административного взыскания:

- Первоначальный документ имеет код 00 в графе «порядковый номер корректировки».

- В дополнение к нему может быть выпущен корректирующий документ с исправленными данными и заполненной графой «номер корректировки», где указывается её порядковый номер – 01, 02, 03 и т. д.

- Если бухгалтерия сдала совсем не те сведения на проверку, что может значить просто перепутала сотрудника или год отчётности, то выпускается так называемый аннулирующий документ, который в поле корректировки содержит цифры 99, а в теле самого бланка – верные сведения о налогоплательщике, агенте, доходах и вычетах.

Ошибки бухгалтера

Любой налоговый агент должен помнить, что он заявился как профессиональный участник рынка и ошибки с последующими корректировками недопустимы для него за исключением форс-мажорных ситуаций, поэтому для оформления налоговой отчётности на работу должны приниматься только квалифицированные сотрудником. Однако наличие образца заполнения под рукой никогда не помешает.

Что означают признаки в справке по форме 2НДФЛ

Код признака проставляется налоговым агентом, то есть работодателем в зависимости от сроков уплаты им налогов с доходов своего сотрудника. Рассмотрим значение каждого кода.

Важно! Данные указаны по состоянию на начало 2019 года!

1 признак

Признак 1 в справке 2-НДФЛ проставляется в том случае, если в ходе отчетного года работодатель в стандартном режиме выплачивал сотруднику положенный заработок. При этом, налог с этого заработка может быть удержан работодателем либо полностью, либо частично. В такой справке должен приводиться расчет НДФЛ по доходам гражданина, а также отметки о его отчислении в бюджет.

2 признак

Данный признак проставляется в том случае, если работодатель по каким-то причинам не удерживал НДФЛ с доходов гражданина в отчетном году. Как правило, это происходит по следующим причинам:

- доход был получен в конце расчетного периода, и у бухгалтера не было времени на оформление налогового вычета;

- заработок был выплачен в натуральной форме;

- сотрудником была получена материальная выгода от предприятия.

Особенности заполнения

Справка 2-НДФЛ с признаком 2 составляется по особым правилам, отличных от стандартных. Делается это, чтобы избежать недостатка средств для погашения налоговой задолженности, а также уклонения плательщиком от своих обязанностей.

- Выплаты, с которых не был удержан подоходный, указываются строго в том месяце, в котором они были совершены.

- Если с выплаты частично было проведено удержание, в справку вносится только та ее часть, которая не облагалась налогом.

- Вносить в документ данные о заработках, с которых были проведены обязательные вычеты, не требуется.

- Последняя таблица в форме заполняется частично – суммарный доход сотрудника, с которого не было удержано взносов, расчет налоговой базы для неуплаченного налога, объем выплачены взносов и сумма, оставшаяся к удержанию. Прочие строки заполняются нулями.

В случае частичного удержания работодателем в отчетном периоде НДФЛ с доходов сотрудника на последнего должны быть оформлены две справки. Одна с кодом 1, стандартного оформления, содержащая суммы, с которых были уплачены взносы, и вторая, с кодом 2.

Сроки предоставления отчетности

Код признака в справке о доходах, кроме прочего, влияет и на сроки ее предоставления в ФНС. Если говорить конкретнее:

- Первый признак – документ нужно предоставить не позднее 1 апреля следующего за отчетным года.

- Второй признак – справки подаются в срок до первого марта.

Отличие объясняется тем, что документ с признаком 2 приходится обрабатывать дольше, чем стандартный. Сотрудники ФНС должны проверить факт отсутствие по данному гражданину налоговых взносов, оценить вероятность взыскания, принять мероприятия по удержанию недополученного налога. Ну и стандартные контрольно-учетные мероприятия по таким справкам тоже никто не отменял. При несоблюдении сроков сдачи, на организацию будет наложен штраф в размере 200 рублей за каждый не предоставленный вовремя документ.

В октябре 2018 года вступили в силу приложения к приказу ФНС, регламентирующему выдачу рассматриваемых нами справок. Так, при подаче отчетности за 2018 год бухгалтеры должны будут использовать новую форму справки 2НДФЛ – она уже присутствует в обновлениях бухгалтерских программ. Также был обновлен вид справки о доходах, которую составляют по просьбе сотрудника. Она теперь отличается от формы для налоговой службы. А поле «признак» в ней вообще отсутствует.

Разрешается ли допускать ошибки при указании признаков

Подавать справки 2НДФЛ лучше заранее, вне зависимости от их признака. Тогда при обнаружении в них ошибок у подателя еще будет возможность внести необходимые исправления, не нарушая при этом сроков сдачи.

Важно! За каждый документ с ошибкой, вне зависимости от сроков его предоставления, ФНС накладывает на организацию штраф в размере 500 рублей.

Избежать взыскания можно, если ошибка будет обнаружена подателем самостоятельно, до начала камеральной проверки. В этом случае следует дополнительно подать в ФНС корректирующий документ со всеми проведенными исправлениями. В графе «Номер корректировки» такой справки должно быть указано «01», «02» и т. д., в зависимости от того, какое это по счету исправление.

Если в справке представлены вовсе не верные данные, например, перепутана фамилия сотрудника или указан доход за один из прошедших годов, вслед ей также можно отправить корректирующий документ. В поле «Номер корректировки» проставляют значение 99, это означает необходимость аннулирования поданных ранее данных.

Признак в 2 НДФЛ

Как внести признак налогоплательщика в декларацию 3-НДФЛ

В этой статье речь пойдет о том, что такое декларация 3-НДФЛ, в каком листе и как нужно прописывать признак налогоплательщика (030), а также в каких ситуациях это действительно стоит делать.

- Несколько фактов и правил

- Где в декларации признак налогоплательщика

Налоговая декларация

На сегодняшний день для того, чтобы физическое лицо могло сократить размер налогооблагаемой базы или отчитаться о финансовых операциях, связанных с его доходами, в том числе и выплате с них налоговых сборов, существует специальный документ – налоговая декларация. Данный документ, как правило, сдается на проверку в налоговую службу и обязательно заполняется согласно действующей форме 3-НДФЛ.

Несколько фактов и правил

Перед тем как приступить к заполнению декларации, советуем обратить внимание на несколько следующих аспектов, касающихся структуры и правил оформления данного документа:

- Как заполнять. Вносить информацию в данный документ можно либо с помощью специального программного обеспечения, либо собственноручно. В последнем случае физическое лицо должно использовать синюю или черную ручку.

- Какие страницы оформлять. Как известно, бланк налоговой декларации состоит из многих страниц, но заполнять нужно только несколько первых листов, являющихся обязательными, а также страницы, имеющие отношение к конкретному виду вычета, на который претендует налогоплательщик.

- Когда подавать на проверку. Отданную на рассмотрение декларацию налоговые инспекторы в первую очередь проверяют по двум критериям: первый – чтобы документ был сдан не раньше, чем завершится налоговый период, в котором возникло право на возврат налога, и второе – чтобы к данному моменту времени не истек срок давности на начисление определенного вида налоговой скидки.

- Как вносить данные. Все денежные суммы нужно указывать точно, то есть должна присутствовать не только та часть суммы, которая отображает рубли, но и часть, фиксирующая копейки. Если в отведенном для внесения определенных данных поле остаются пустые ячейки, то независимо от того, пишет ли там налогоплательщик цифры или буквы, он должен проставить в пустых клетках прочерки.

Обращаем внимание на то, что вышеуказанные правила и советы оказывают непосредственное влияние на длительность камеральной проверки. Если они будут учтены налогоплательщиком и реализованы на практике, то декларацию проверят в течение тридцати дней. В противном случае срок рассмотрения документа может затянуться до трех месяцев.

Где в декларации признак налогоплательщика

Как уже было отмечено раньше, документ, оформленный по образцу 3-НДФЛ, состоит из обязательных страниц для заполнения всеми физическими лицами и специальных листов, касающихся начисления конкретного типа налоговой скидки.

В состав налоговой декларации входит лист Д1, который предназначен для процедуры расчета вычетов имущественного типа и требует указания признака налогоплательщика.

Данный признак должен быть внесен в первый пункт листа, посвященный сведениям об имущественном объекте и расходах, понесенных налогоплательщиком.

В пункте один есть подпункт 1.3, возле которого прописаны слова “признак налогоплательщика” и рядом в скобках стоит обозначение 030. Именно сюда и нужно внести двухзначный код, характеризующий тот самый признак налогоплательщика, о котором идет речь в данной статье.

Коды признаков налогоплательщика

Как известно, имущественная налоговая скидка может быть начислена не только физическим лицам, являющимися собственниками недвижимости, но и физическим лицам, связанными с ними близкими формами родства, – мужу, жене, детям, в том числе и тем, которые не достигли совершеннолетнего возраста, а также родителям. Помимо этого, налоговая скидка предоставляется даже за те имущественные объекты, которые находятся в собственности долевого типа.

Чтобы оповестить налогового инспектора о том, на кого оформляется имущественная налоговая компенсация и какое отношение физическое лицо имеет к жилищному объекту, как раз и существует такая ячейка, как признак налогоплательщика. В данной графе, как правило, проставляются следующие коды:

- “01” – такие цифры указываются в том случае, если налогоплательщик, который сокращает свою налогооблагаемую базу, является собственником жилищного объекта;

- “02” – этот код ставится в тех ситуациях, в которых декларация на имущественный вид вычета оформляется на имя жены либо мужа физического лица, документально признанного собственником недвижимости;

- “03” – зачастую случается так, что родители по каким-либо причинам решают оформить квартиру, дом или другой имущественный объект на своего сына либо дочь, которым на данный момент времени еще не исполнилось восемнадцати лет. Для того чтобы вернуть налог за жилье в подобной ситуации, в графе, которая требует внести признак налогоплательщика, нужно указать обозначение – “03”;

- “13” – данные цифры прописываются, если физическое лицо, претендующее на начисление налоговой скидки за недвижимость, оформило на нее общую собственность долевого типа, участниками которой является он сам, а также его дочь/сын, не достигшие совершеннолетия;

- “23” – эта комбинация цифр должна быть написана в тех случаях, когда налогоплательщик, изъявившей желание воспользоваться вычетом за имущественный объект, оформил его в долевую собственность между собой, женой/мужем, а также их ребенком, которому еще не исполнилось восемнадцати лет.

ВАЖНО! В листе декларации Д1 должен быть указан только один из вышеперечисленных кодов. Если налогоплательщик случайно перепутал код, а затем исправил его на нужный, то документ, содержащий исправления, налоговым инспектором принят не будет.

Когда заполнять лист Д1 не имеет смысла

В некоторых ситуациях, даже если будет правильно внесен признак налогоплательщика и декларация будет заполнена согласно всем требованиям, установленным действующим налоговым законодательством, возврат подоходного налога все же не будет реализован. Это касается следующих случаев:

- Повторное получение имущественного вычета. Как правило, возврат НДФЛ за приобретение какого-либо типа жилья (или земли), а также за расходы, связанные с ремонтными работами данных объектов либо их строительством, предоставляется физическим лицам один раз.

- Покупка жилья у родственников. Те физические лица, которые являются родственниками (а именно супругами, родителями собственника недвижимости, детьми собственника, а также его братьями или сестрами) и осуществили сделку купли-продажи имущества, по закону воспользоваться возвратом подоходного налога права не имеют. Также данное ограничение распространяется и на физических лиц, связанных деловыми отношениями, – например, работодатель-подчиненный.

- Документы на вычет не заверены. Как известно, к налоговой декларации прилагается целый пакет документации, подтверждающий достоверность написанной в ней информации. При этом оригиналы нужно отдавать лишь некоторых из них, а для большинства документов необходимо сделать и подать копии. Однако если копия не заверенная, то документ не будет иметь юридической силы, поэтому настоятельно рекомендуем не забывать об этом.

Какой признак налогоплательщика указать

Налогоплательщиками признаются лица, на которые законодательством РФ возложена обязанность по уплате того или иного налога (ст. 19 НК РФ).

Налогоплательщиками могут быть признаны как юридические лица, так и физические лица. А в некоторых случаях налогоплательщиками могут быть признаны иностранные структуры без образования юрлица.

По общему правилу в функции налогоплательщика входит правильное исчисление и своевременная уплата налога в бюджет, а также представление отчетности по конкретному налогу.

Налогоплательщики-организации

Как правило, те или иные налоги уплачиваются организацией в зависимости от выбранного режима налогообложения. Например, организации на ОСН являются налогоплательщиками налога на прибыль и НДС, а организации на УСН, не являясь налогоплательщиками налога на прибыль НДС, уплачивают налог при УСН.

Если налогоплательщиками признаются физические лица

Физические лица могут выступать в роли налогоплательщиков как обычные граждане, а также как индивидуальные предприниматели.

Уплата конкретного налога налогоплательщиками-ИП так же, как и у организаций, зависит от применяемого режима налогообложения.

Физлица, уплачивающие налоги как простые граждане (не ИП), обычно являются (при наличии объектов обложения) налогоплательщиками:

- НДФЛ;

- налога на имущество физлиц;

- земельного налога;

- транспортного налога.

Признак налогоплательщика

При заполнении некоторой отчетности налогоплательщикам нужно указать свой признак. Например, признак налогоплательщика нужно отразить в декларации по налогу на прибыль (утв. Приказом ФНС от 19.10.2016 N ММВ-7-3/572@ ). Так, к примеру, на Листе 02 декларации налогоплательщик ставит:

- код 2, если он является сельскохозяйственным товаропроизводителем;

- код 3, если он – резидент/участник особой (свободной) экономической зоны;

- код 4, если он ведет деятельность на новом морском месторождении углеводородного сырья;

- код 6, если он — резидент территории опережающего социально-экономического развития;

- код 1, если налогоплательщик не относится не к одной из вышеназванных категорий.

Решаем юридические и финансовые вопросы

На сегодняшний день для того, чтобы физическое лицо могло сократить размер налогооблагаемой базы или отчитаться о финансовых операциях, связанных с его доходами, в том числе и выплате с них налоговых сборов, существует специальный документ – налоговая декларация. Данный документ, как правило, сдается на проверку в налоговую службу и обязательно заполняется согласно действующей форме 3-НДФЛ.

Перед тем как приступить к заполнению декларации, советуем обратить внимание на несколько следующих аспектов, касающихся структуры и правил оформления данного документа:

Обращаем внимание на то, что вышеуказанные правила и советы оказывают непосредственное влияние на длительность камеральной проверки. Если они будут учтены налогоплательщиком и реализованы на практике, то декларацию проверят в течение тридцати дней. В противном случае срок рассмотрения документа может затянуться до трех месяцев.

Как уже было отмечено раньше, документ, оформленный по образцу 3-НДФЛ, состоит из обязательных страниц для заполнения всеми физическими лицами и специальных листов, касающихся начисления конкретного типа налоговой скидки.

В состав налоговой декларации входит лист Д1, который предназначен для процедуры расчета вычетов имущественного типа и требует указания признака налогоплательщика.

Данный признак должен быть внесен в первый пункт листа, посвященный сведениям об имущественном объекте и расходах, понесенных налогоплательщиком.

В пункте один есть подпункт 1.3, возле которого прописаны слова “признак налогоплательщика” и рядом в скобках стоит обозначение 030. Именно сюда и нужно внести двухзначный код, характеризующий тот самый признак налогоплательщика, о котором идет речь в данной статье.

Что такое признак налогоплательщика и где его указывать в 3-НДФЛ

Как в старом бланке 3-НДФЛ, так и в новом код признака налогоплательщика нужен, когда человек заявляет вычет по расходам на покупку или строительству недвижимости. В 3-НДФЛ за 2018 г. данные по этому вычету указывают в Приложении 7. Для кода предназначена строка 020.

Если налогоплательщик заявляет вычеты по нескольким объектам недвижимости, он заполняет Приложение 7 нужное количество раз.

Код представляет собой двухзначное число, которое показывает, кто заявляет вычет. Все значения показателя вынесены в отдельное приложение № 7 к Приказу:

Как видно из таблицы, коды классифицируются по нескольким показателям:

- кто обращается за вычетом (сам собственник, его супруг, родитель);

- использует ли заявитель право перенести вычет на предыдущие периоды, как пенсионер (п.10 ст. 220 НК);

- оформлен ли объект в общую долевую собственность с несовершеннолетним.

Комбинация этих показателей и определяет выбор того или иного кода.

В старой форме декларации, которая действует для отчетности за 2017 г. и ранее, список кодов значительно короче (см. таблицу ниже):

В старой декларации данные по вычету на покупку квартиры заполняются на листе Д1. Строка в 3-НДФЛ для признака налогоплательщика 030.

Какой код указывать

В самом распространенном случае, когда недвижимость оформлена в единоличную или общую собственность (без детей), используется 2 кода:

- сам собственник проставляет признак налогоплательщика 01;

- муж или жена собственника — признак налогоплательщика 02.

Эти же коды маркируют признак налогоплательщика в 3-НДФЛ при общей совместной собственности.

Михаил в 2018 г. купил квартиру и оформил ее на себя. Вычет решили получать вдвоем с супругой. Закон это разрешает. При заполнении декларации Михаил поставит в Приложении 7 код 01.

А его супруга — 02.

В п.6 ст.220 НК предусмотрена возможность родителей заявлять вычет за несовершеннолетних детей. Когда родитель купил недвижимость и оформил ее на ребенка, он ставит в декларации 03 или 04. Отдельные коды предусмотрены для признака налогоплательщика в 3-НДФЛ при общей долевой собственности, если человек заявляет вычет на себя и ребенка одновременно (коды 13, 14, 23, 24).

В 2018 г. Мария приобрела двухкомнатную квартиру на собственные деньги. Оформила ее на себя и 10-летнего сына Алексея в равных долях. При заполнении вычета в Приложении 7 Мария ставит признак налогоплательщика 13. Если за вычетом будет обращаться супруг Марии и отец Алексея, он укажет в 3-НДФЛ признак налогоплательщика 23.

Новшество декларации-2018 г. — специальные коды признака налогоплательщика для тех людей, которые хотят воспользоваться правом перенести вычеты на предыдущие периоды. Такая возможность предоставляется пенсионерам в соответствии с п.10 ст.220 НК. Это коды 04, 11, 12, 14, 24. Они как бы дублируют значения остальных кодов, описанных выше.

Признак налогоплательщика в 3 НДФЛ

Заполнение налоговой декларации рассматриваемой формы предлагается как услуга многими специализирующимися на юридических вопросах организациями. Столкнувшиеся впервые с необходимостью предоставления данного документа граждане достаточно часто обращаются в такие организации, так как, на первый взгляд, самостоятельное заполнение всей требуемой информации требует глубоких знаний в вопросах налогообложения. Это мнения складывается в силу нескольких факторов:

Обратите внимание, что законодательные нормы имеют свойство меняться. В прошлом году имело место только два признака налогоплательщика, в то время как сейчас их больше. В связи с этим для получения достоверной информации следует обращаться к первоисточнику: приложению к соответствующему приказу Министерства финансов РФ.

Признак налогоплательщика в 3 ндфл

Как известно, имущественная налоговая скидка может быть начислена не только физическим лицам, являющимися собственниками недвижимости, но и физическим лицам, связанными с ними близкими формами родства – мужу, жене, детям, причем, в том числе и тем, которые не достигли совершеннолетнего возраста, а также родителям. Помимо этого налоговая скидка предоставляется даже за те имущественные объекты, которые находятся в собственности долевого типа.

Обратите внимание, что законодательные нормы имеют свойство меняться. В прошлом году имело место только два признака налогоплательщика, в то время как сейчас их больше. В связи с этим для получения достоверной информации следует обращаться к первоисточнику: приложению к соответствующему приказу Министерства финансов РФ.

Новая форма 3-НДФЛ

- 01 — собственник объекта;

- 02 — супруг собственника объекта;

- 03 — родитель несовершеннолетнего ребенка — собственника объекта;

- 13 — налогоплательщик, заявляющий по Декларации имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей);

- 23 — налогоплательщик, заявляющий по Декларации имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей).

Признак налогоплательщика в 2-НДФЛ за 2019 год

Порядок заполнения 3-НДФЛ

- в подп. 2.8 Листа Д1 Декларации 3-НДФЛ — общая сумма расходов на новое строительство либо приобретение объекта (объектов) недвижимости, которая принимается для имущественного налогового вычета за отчетный налоговый период основываясь на Декларации. Эта сумма не может быть больше размера налоговой базы, исчисленной в подп. 2.7;

- в подп. 2.9 Листа Д1 Декларации 3-НДФЛ — общая сумма расходов по уплате % по целевым займам, которые были получены от кредитных и других организаций РФ, и по кредитам, которые были получены для рефинансирования кредитов на новое строительство либо приобретение объекта (объектов) недвижимости, принимаемая для целей имущественного налогового вычета за отчетный налоговый период основываясь на Декларации. Данная сумма не может быть больше разность между значениями подпунктов 2.7 и 2.8;

- в подп. 2.10 Листа Д1 Декларации 3-НДФЛ — остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, который переходит на следующий налоговый период.

- в подп. 1.11 Листа Д1 Декларации 3-НДФЛ — указывается год начала использования имущественного налогового вычета, в котором была первый раз уменьшена налоговая база;

- в подп. 1.12 Листа Д1 Декларации 3-НДФЛ — указывается размер фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение объекта, но не больше предельно допустимого размера имущественного налогового вычета, на который налогоплательщик имеет право (не учитывая суммы, которые направлены на погашение % по целевым займам, которые были получены от кредитных и других организаций РФ, а также по кредитам, которые были получены для рефинансирования кредитов на новое строительство либо приобретение объекта).

Признак налогоплательщика в 3-НДФЛ

- 01 — непосредственно собственник квартиры (дома), на которую оформляется вычет;

- 02 — супруг лица, купившего жилье, обращающийся за возвратом налога с дохода физических лиц;

- 03 — один из родителей несовершеннолетнего ребенка, на имя которого приобретался жилой объект;

- 04 — помещение находится в общей долевой собственности заявителя и его детей до 18 лет;

- 05 — возврат получает член семьи за жилье, оформленное в собственность супруга и детей.

Налоговая декларация УСН 2019