Содержание

- Когда составляется акт о возврате денежных средств покупателю

- Заполняем акт формы КМ-3

- Заполнение КМ-3 при применении онлайн-кассы

- Заполнение полей формы КМ-3

- Объяснительная записка о неправильно пробитом чеке

- Как написать объяснительную записку?

- Объяснительная по возврату по кассе

- Объяснительная по возврату чека

- Кассовый чек пробит неправильно: зачем нужна объяснительная?

- Что писать в объяснительной?

- Как оформить ошибочно пробитый чек?

- Возврат денежных средств по акту КМ-3

- Порядок оформления возврата

- Порядок возврата покупателю денег за товар

- Порядок оформления возврата по неправильно пробитому чеку

- Некоторые нюансы

- Попросите клиента заполнить заявление в произвольном формате о том почему он возвращает товар. Если возврат нужно сделать по неправильно пробитому чеку из-за ошибки кассира операциониста, то кроме формы КМ-3 также нужно взять письменное объяснение с кассира на имя генерального директора или другого начальника, о том как произошла ошибка, и как был пробит неверный чек, это не только дисциплинирует кассира, но и у Вас будет дополнительный аргумент перед налоговой при возможной проверке. Брать с кассира объяснения не обязательно, но желательно. Также к КМ-3 желательно приложить неверно пробитый чек или чек от покупателя на который оформляется возврат. Возврат оформляется отдельной записью в журнале кассира-операциониста (форма КМ-4) в графе №15 «сумма денег, возвращенная покупателям ( клиентам) по неиспользованным кассовым чекам, куда переносится общая сумма из форм(ы) КМ-3

- .

- Рекомендации по заполнению акта

- Новые записи:

Когда составляется акт о возврате денежных средств покупателю

Ситуации, когда покупатель хочет вернуть купленный товар, возникают довольно часто. Возможность такого возврата предусмотрена законом «О защите прав потребителей» от 07.02.92 № 2300-1.

До перехода на онлайн-кассы порядок действий кассира и руководства компании зависел от того, внес покупатель оплату в кассу наличными или расплатился картой, а также от момента возврата (в день покупки или позднее).

Подробнее о том, какие требования нужно соблюдать при работе с наличкой, см. в материале «Кассовая дисциплина и ответственность за ее нарушение».

Если покупатель расплатился наличными и вернул товар в день его покупки, факт возврата денег покупателем продавцу оформлялся с использованием унифицированной формы КМ-3, носящей название «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)». На чеке представитель администрации магазина должен был поставить свою разрешительную подпись как основание для выдачи наличных денег из кассы. Чек наклеивался на отдельный лист и вместе с актом КМ-3 передавался в бухгалтерию.

Остановимся подробнее на заполнении формы КМ-3.

Заполняем акт формы КМ-3

Акт КМ-3 оформлялся в 1 экземпляре комиссией в составе заведующего отделом, старшего кассира и кассира и утверждался руководителем. Заполнить информацию необходимо было по всем погашенным чекам, а также по чекам, возвращенным клиентами в случаях возврата ими товара. Кассовая выручка за этот день уменьшалась на сумму, возвращенную покупателям, и об этом делалась запись в журнале кассира-операциониста КМ-4.

Составлять акт КМ-3 нужно было не во всех случаях возврата товара. Если покупатель расплатился банковской картой, выдавать ему деньги из кассы при возврате товара было нельзя, поскольку такое направление расходования наличной выручки не было предусмотрено нормативными документами (п. 2 указания Банка России от 07.10.2013 № 3073-У о расходовании наличных денег из кассы). Не оформлялся акт по форме КМ-3 и в случае возврата товара не в день покупки. В этом случае по заявлению покупателя, возвращавшего товар, оплаченный наличными денежными средствами, производился на основании его заявления из главной кассы по расходно-кассовому ордеру.

Заполнение КМ-3 при применении онлайн-кассы

С июля 2017 года большая часть продавцов обязана применять онлайн-кассы.

О возможности «упрощенца» не применять онлайн-кассы при оказании услуг населению (кроме услуг общественного питания) до 01.07.2019 читайте в публикации «Введена отсрочка по онлайн-кассам».

О применении онлайн-касс плательщиками ЕНВД читайте в статье «Применение онлайн-кассы для ЕНВД (нюансы)».

Применяя онлайн-кассу, использовать КМ-3 при возврате денег покупателю необязательно. Фискальные данные, которые поступают в налоговую инспекцию с онлайн-касс, полностью заменяют информацию из форм КМ-1, КМ-2, КМ-3, КМ-4, КМ-5, КМ-6, КМ-7, КМ-8, КМ-9 (см. письмо Минфина от 16.09.2016 № 03-01-15/54413 (доведено до налоговых инспекций письмом ФНС от 26.09.2016 № ЕД-4-20/18059).

При возврате товара покупателем продавец, применяющий онлайн-кассу, на основании заявления покупателя должен оформить чек с признаком «возврат прихода» (см. письмо Минфина РФ от 04.07.2017 № 03-01-15/42312, 03-01-15/42315). Кроме чека с признаком «возврат прихода» необходимо оформить также расходный кассовый ордер на сумму возврата (ст. 1.1, п. 1 ст. 1.2, п. 1 ст. 4.7 закона от 22.05.2003 № 54-ФЗ, п. 6.2 указания Банка России от 11.03.2014 № 3210-У).

Дополнительно об оформлении чеков возврата читайте в материалах:

- «Как сделать чек возврата в ККМ онлайн?»;

- «Как сделать возврат денег за покупку по онлайн-кассе?»;

Как быть, если денег в онлайн-кассе недостаточно, рассмотрено в материале «ЛАЙФХАК] Если в кассе недостаточно денег на возврат, оформляйте «внесение наличных»».

А об оформлении возврата денег при безналичных расчетах можно узнать из материала «ЛАЙФХАК] Пробиваем возврат, если покупатель рассчитался по безналу».

Заполнение полей формы КМ-3

В шапке формы заполняем реквизиты предприятия. Если оно не является структурным подразделением и не располагает ими, это поле оставляем пустым. Однако для случаев, когда в сеть объединены несколько магазинов, целесообразно указывать название и адрес конкретной торговой точки.

Обязательно указываем наименование контрольно-кассовой машины.

Прикладную программу и тип операции можно не уточнять. Кассира, ответственного за возврат, можно указывать по ФИО или табельному номеру.

Уточнение “в том числе по ошибочно пробитым чекам” следует понимать так: основанием для заполнения КМ-3 является допущенная кассиром ошибка, когда сумма больше, чем фактическая стоимость товара и предприятие возвращает “разницу”, возникшую в результате этого.

На примере: допустим, что кассир Светлова, оформляя покупку книги, не учла акцию, по которой новая цена — 159 руб. В итоге был пробит чек на 1749 руб. Покупатель обнаружил ошибку и указал на нее, в результате чего ему вернули 1590 руб. По регламенту покупатель представил заявление на возврат средств. Старший кассир Ефремов О.А. затребовал у кассира объяснительную записку, которую также приложили к КМ-3 от 26.08. 2016.

Если неправильно выбили несколько чеков, в форме указывается детализация по каждому из них. Однако в отчете по возврату средств в КМ-4 будет приведена только итоговая цифра.

Объяснительная записка о неправильно пробитом чеке

Кассир в течение рабочего дня выполняет много однотипной работы, требующей кропотливого внимания. Вследствие человеческого фактора вполне могут иметь место ошибки в пробитии кассовых чеков. Поскольку это финансовые документы, влияющие на отчетность, все эти неточности должны быть зафиксированы и оформлены в установленном порядке. Нужно принять меры к тому, чтобы в будущем максимально снизить количество таких ошибок, а для этого изучить их причины.

Изложить обстоятельства неправильно пробитого кассового чека кассира просят в объяснительной записке, которую прикладывают к другим документам для оформления таких нарушений.

Случается, что допущенная ошибка замечается сразу после допущения и может быть тут же исправлена. Например, неправильно пробита цена товара, покупатель указал на это, кассир пробил товар верно. Но информация об ошибочном чеке уже зафиксирована в памяти ККМ. Чек с ошибкой должен быть «легализован» специальным отчетом в конце дня и приложенной к нему объяснительной запиской кассира вкупе с испорченным чеком.

Как написать объяснительную записку?

Письменное объяснение по неправильно выбитому чеку является таким же документом, что и прочие служебные письма, поэтому к заполнению такого документа необходимо отнестись со всей ответственностью.

- Начинать заполнять такое письмо необходимо с правого верхнего угла, где требуется отобразить сведения об адресате, которому пишется записка. Кассир должен написать здесь должность, название учреждения, ФИО начальника. Все записывается в дательном падеже. После этого заполняются сведения о авторе записки в родительном падеже.

- Ниже, посередине строчки отображается название документа. «Объяснительная записка» Название лучше выделить полужирным шрифтом, и размер шрифта сделать на 1- 2 пункта крупнее.

- Затем описываются подробно обстоятельства, которые послужили причиной ошибочных действий.

- В конце письма ставиться дата и подпись кассира, сделавшего ошибку.

(Видео: “Как правильно написать объяснительную”)

Закон РФ ФЗ № 54 от 22.05.203 года «О применении контрольно-кассовой техники…» требует, чтобы учреждения, получающие за реализацию товаров или за оказание услуг наличные средства от клиентов, обязаны устанавливать кассовые аппараты. В обязанности кассира входит выдача потребителю оригинального кассового чека. Однако в данном Законе отсутствуют сведения о том, как отменить выбитый по ошибке чек. В п.4.3 письма Минфина №104 от 30.08.1993 года говорится, что при ошибке кассира в отношении выбитого чека, он должен выполнить следующее:

- При невозможности погашения чека на протяжении рабочего дня, актировать его при завершении смены.

- Составить акт по унифицированной форме № КМ-3, принятой Госкомстатом РФ N 132 от 25.12.1998 г.

- Отобразить в “Журнале оператора-кассира” выданные деньги по вернувшимся чекам.

Следует заметить, что при ошибочно выданном чеке акт КМ-3 составляется в обязательном порядке. К этому акту прикрепляется испорченный чек, с отметкой о его погашении, а также письменное объяснение кассира, сделавшего ошибку. Испорченные чеки приклеиваются на чистый лист бумаги. Все названные материалы отправляются в бухгалтерию учреждения. Данная процедура отображена в разъяснении УМНС РФ N 29-12/17931 от 02.04.2003 г.

При работе возможно и другое обстоятельство. Например, неправильный чек выявлен кассиром после составления ежедневной отчётности. Работник кассового аппарата выполняет ту же процедуру, которая описана в предыдущем разделе, однако сведения об ошибке в его журнал не заносятся. Бухгалтер, в этом случае, обязан оформить РКО на разницу в сумме и заверить отчет у кассира, и у руководства. Ордер оформляется из кассы «бухгалтерии», так как сменное денежное поступление по кассовому аппарату уже оприходовано.

Кассир, при этом, как и в первоначальном варианте, обязан оформить письменное объяснение о случившемся. Письменное объяснение составляется по таким же правилам.

Если кассир выдал чек с неверной стоимостью продукции, а покупатель сразу обратил на это внимание и требует возвратить ему излишне взятые деньги, в обязанности кассира входит изъять испорченный чек и выбить другой – с правильной стоимостью. Соответственно, после завершения смены, кассир оформляет акт КМ-3, где отражается сумма по неправильно выбитым чекам. Испорченные чеки приклеиваются на листе с отметкой «Погашено», с приложением их к отчётности. К перечисленным материалам провинившийся работник прикладывает письменное объяснение, с отображением причины случившегося.

Объяснение составляется в произвольном виде, в нем требуется отобразить:

- Вверху справа заполняется «шапка» записки, в которой отображается название учреждения, должность, фамилия и инициалы начальника, потом отображаются сведения автора записки.

- Затем посередине строки пишется фраза «Объяснительная записка».

- Дата оформления письма и входной номер его регистрации в приемной начальника.

- Далее пишется заглавие – в данном примере, «о выданном чеке по ошибке» или «объяснительная по возвращению денежной суммы».

- В тексте письма кассир кратко в деловом стиле отображает обстоятельства, по случившемуся:

- Дату случившегося.

- Наименование кассового устройства.

- Заводской номер модели.

- Номер неправильно выданного чека.

- Сумма испорченного чека

- Причины случившегося.

- Затем он подписывает записку с указанием своей должности и ФИО.

- К объяснению прикрепляется испорченный чек. Набирать чек на разницу в цене не требуется, так как данное обстоятельство не влияет на размер налогов. Однако если чек был составлен на меньшую цену, то эту разницу пробить нужно.

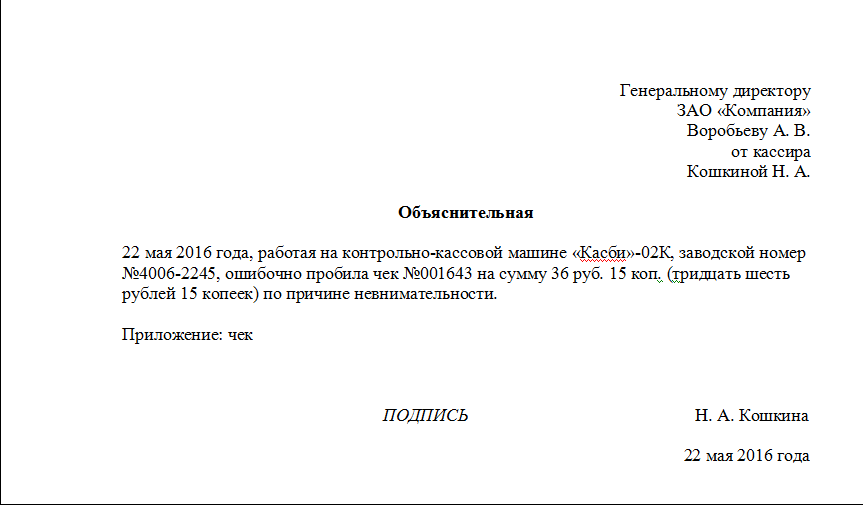

Пример письменного объяснения записки о неправильно пробитом чеке

Пример письменного объяснения записки о неправильно пробитом чеке

Объяснительная по возврату по кассе

Может возникнуть такая ситуация, что кассир пробил чек по неверной стоимости товара. Покупатель сразу же заметил это и просит вернуть ему переплаченную сумму.

Кассир должен забрать неправильный чек и пробить новый – по верной цене. В конце своего рабочего дня, кассир составляет отчёт КМ-3, в котором он отражает сумму по неиспользованным и ошибочно выбитым чекам. Неправильно пробитый чек обязательно прикладывается к отчёту, и на нём ставится отметка «Погашено». В конце операционного дня, провинившийся кассир пишет записку, в которой он подробно описывает факт и причины ошибочно пробитого чека.

Записка пишется в свободной форме, в ней нужно отразить:

- в правом верхнем углу оформляется «шапка» документа. Здесь указывается:

- наименование работодателя вместе с организационно-правовой формой;

- должность и инициалы руководителя, которому предназначается документ. Как правило, это руководитель организации или же структурного подразделения.

- затем указывается название документа. В данном случае, «объяснительная записка», указывается без кавычек и посередине листа;

- дата составления документа и его входящий номер при регистрации у секретаря. Если у руководителя нет секретаря, и он не фиксирует входящую документацию, то и номер ставить не нужно;

- заголовок – то есть основание. В данном случае, «об ошибочно пробитом чеке» или же «объяснительная на возврат денежных средств»;

- текст документа. Здесь провинившийся сотрудник лаконично описывает причины, по которым он опоздал сегодня на работу. Кроме того, он должен указать:

- дату происшествия;

- название ККМ;

- её заводской номер;

- номер ошибочно пробитого чека;

- сумма ошибки;

- причины произошедшего. Это может быть невнимательность кассира, неисправность техники и прочее;

- затем он ставит свою подпись и расшифровывает её. Также он должен указать свою должность.

К объяснительной прикладывается сам неправильно пробитый чек. Пробивать чек на разницу в стоимости не нужно, так как это не влияет на величину уплачиваемых налогов. Но если чек был пробит на меньшую сумму, то следует пробить новый чек, который отразит разницу. Но это может делать не сам кассир, а руководитель предприятия или старший кассир.

Объяснительная по возврату чека

Может возникнуть и другая ситуация. Ошибка обнаружена самим кассиром после подготовки ежедневного отчёта. Кассир делает те же самые действия, что и в первой ситуации, но не вносит данные об ошибке в свой журнал.

Бухгалтер должен сделать РКО на сумму разницы и подписать его у руководителя, и у кассира. Ордер выписывается из «бухгалтерской» кассы, так как дневная выручка по конкретной кассовой машине уже оприходована.

Точно так же, как и в первом случае, кассир должен написать объяснительную записку о происшествии. Информация в этом документе указывается точно такая же, как и в первой ситуации. Кассир точно также указывает:

- «шапку» документа:

- наименование работодателя вместе с организационно-правовой формой;

- должность и инициалы руководителя, которому предназначается документ. Как правило, это руководитель организации или же структурного подразделения.

- название документа;

- заголовок – то есть основание. В данном случае, «о возврате чека»;

- текст документа. Здесь провинившийся сотрудник лаконично описывает причины, по которым он опоздал сегодня на работу. Кроме того, он должен указать:

- дату происшествия;

- название ККМ;

- её заводской номер;

- номер ошибочно пробитого чека;

- сумма ошибки;

- причины произошедшего. Это может быть невнимательность кассира, неисправность техники и прочее;

- Затем он ставит свою подпись и расшифровывает её. Также он должен указать свою должность.

Кассовый чек пробит неправильно: зачем нужна объяснительная?

Объяснительная записка — это документ, происходящий из сферы трудового права. В соответствии со ст. 192 ТК РФ за ненадлежащее исполнение трудовых обязанностей работодатель вправе применять к работникам дисциплинарные взыскания. Но прежде чем принимать такие решения, он должен запросить у работника письменные объяснения по поводу совершенных действий (ст. 193 ТК РФ). Ошибка кассира при пробитии кассового чека как раз может быть примером ненадлежащего исполнения обязанностей.

Применение кассовых аппаратов тесно связано с налоговыми правоотношениями. Объяснительная записка кассира — ценный источник данных при налоговой проверке магазина (и возможном судебном споре), поскольку она позволяет инспектору ФНС (или суду) установить обстоятельства неприменения ККТ в порядке, установленном законом.

Неприменение ККТ — повод считать, что налогоплательщик занизил налоговую базу, не осуществив корректную фискализацию выручки. Кроме того, неприменение ККТ — само по себе серьезное нарушение норм законодательства, регулирующего расчеты хозяйствующих субъектов с физлицами (прежде всего, закона «О ККТ» от 22.05.2003 № 54-ФЗ). За такое нарушение предусмотрены серьезные штрафы.

Содержание записки может стать аргументом, чтобы к магазину не были применены санкции.

Рассмотрим далее структуру и образец объяснительной об ошибочно пробитом чеке.

Что писать в объяснительной?

В объяснительной отражаются:

1. Сведения об адресате объяснительной (как правило, это наименование компании-работодателя, Ф.И.О. непосредственного руководителя кассира или директора фирмы).

2. Наименование документа — «Объяснительная записка о некорректно пробитом кассовом чеке».

3. Разъяснения от первого лица, содержащие:

- сведения о совершенном действии с указанием даты, времени;

- сведения о кассовом аппарате, на котором были совершены ошибочные действия (модель, заводской номер, сведения о фискальном накопителе);

- формулировки о причинах, которые побудили кассира совершить ошибки при пробитии кассового чека.

На документе проставляются дата, подпись кассира. Нелишним будет предусмотреть и графу о получении документа адресатом.

Образец объяснительной о неправильно пробитом чеке в рассмотренной нами структуре вы можете скачать по ссылке ниже:

Объяснительная записка — инструмент из трудового права. Но на практике он играет значимую роль при выяснении обстоятельств налоговых правонарушений и нарушений законодательства о применении ККТ.

Узнать больше о разрешении проблемных ситуаций, связанных с применением онлайн-касс, вы можете в статьях:

Как оформить ошибочно пробитый чек?

Способ исправления ошибки зависит от того, когда ее выявили.

Кассир составил чек на сумму большую необходимой, покупатель заметил разницу и сразу указал ответственному сотруднику на нее.

В этом случае нужно забрать неверный документ у покупателя и выдать ему правильный. В конце дня работник составит отчет п форме КМ-3, в котором отразит сумму возврата по неиспользованным и ошибочным чекам.

Неверный документ обязательно нужно приложить к отчету, поставив на нем отметку «Погашено». Если он отпечатан на термобумаге, рекомендуется снять с него копию. Текст, нанесенный на такую бумагу, быстро выцветает, и дополнительные меры позволят избежать проблем с контролирующими инстанциями.

Относительно совершенной ошибки кассир обязан в конце дня написать объяснительную на имя руководителя фирмы. В этой бумаге указываются причины допущенной оплошности: невнимательность, проблемы в работе кассовой аппаратуры и т.д.

Делать чек на дельту нет необходимости: эта операция не повлияет на величину налога, рассчитываемую кассовым аппаратом. Она может быть необходима только для упрощения ведения бухгалтерского отчета внутри организации. Сумма ошибочно пробитых чеков отражается в кассовом журнале в графе 15. Делать РКО не нужно.

Основание для уменьшения дневной выручки – КМ-3. Ошибочно пробитый чек вычитается из полученной суммы. Отчет распечатывается в одном экземпляре и подписывается директором компании, руководителем отдела и сотрудником кассы.

Если чек был пробит на сумму, меньшую нужной, следует выбить документ на разницу. Кассир не имеет права не выполнить эту операцию: его действия будут расценены налоговыми органами как неиспользование ККМ, что влечет серьезные штрафы для организации. Согласно действующей практике, чек на неполную сумму приравнивается к невыданному.

Если ошибку обнаружили после подготовки ежедневного отчета с гашением, ее необходимо исправить. Порядок действий ответственного сотрудника аналогичен Ситуации №1, за исключением пункта о внесении данных в журнал кассира.

Аннулирование ошибочной операции делается путем создание РКО на разницу. Ордер выдается из «головной кассы», потому что к этому моменту дневная выручка уже оприходована.

Оставить недочет неисправленным нельзя. Действия компаний, связанные с применением ККМ, строго контролируются налоговыми службами. Нарушения караются штрафами, составляющими 40-50 тыс. рублей за одну оплошность. Поэтому кассиру следует знать инструкцию по корректировке ошибок и применять ее на практике.

Возврат денежных средств по акту КМ-3

Данная форма предназначена для подтверждения факта возврата уплаченных покупателем средств. Такой возврат может возникнуть в случае:

- когда покупатель возвращает приобретенный товар;

- когда кассир ошибочно выбил чек на большую сумму.

Для того, чтобы правильно оформить возврат денег покупателю, следует выполнить ряд действий.

При обращении покупателя с требованием принять ранее купленный товар и вернуть уплаченные за него деньги порядок действий будет следующим:

- руководитель или уполномоченное им лицо ставит на чеке подпись;

- кассир-операционист осуществляет по этому чеку возврат денег и ставит на нем штамп «погашено»;

- в конце дня (смены) составляется акт КМ-3, в котором отражаются все чеки, по которым в течение дня были произведены возвраты;

- записи о произведенных возвратах отражаются в журнале кассира-операциониста.

Такой порядок действий возможен только по чекам, по которым возврат производится в один и тот же день, когда они были выбиты. Если же выручка уже была сдана в кассу, то выдачу денежных средств покупателю нужно производить в ином порядке по расходно-кассовому ордеру.

Также рекомендуется при обращении покупателя получить от него заявление на возврат. Хотя требование о подаче письменного заявления нигде прямо не предусмотрено, вместе с тем на практике могут возникнуть споры с налоговиками по поводу обоснованности совершения возвратных операций. Так, в одном из дел налоговики усомнились в достоверности возвратных операций, так как заявления покупателей на возврат не были предъявлены при проведении налоговой проверки. После чего они сначала посчитали предпринимателю выручку в большем размере (прибавив к ней возвращенные суммы), что привело к тому, что был превышен предел доходов на УСН, в результате чего предприниматель утратил право на применение этого режима и ему насчитали налоги по общему режиму налогообложения. В судах предприниматель дело проиграл (Постановление Арбитражного суда Уральского округа № Ф09-7748/16 от 05.08.2016).

Когда же возврат денег покупателю производится по ошибочно выбитому чеку (например, кассир пробил чек на большую сумму, забыв предоставить скидку), то акт по форме КМ-3 также оформляется, если возврат производится в тот же день. В этом случае кассир должен погасить такие чеки, наклеить их на лист бумаги и передать в бухгалтерию вместе с актом КМ-3. В журнале кассира-операциониста делаются соответствующие записи о произведенных возвратах.

Форма КМ-3 это акт «О возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам.»

Акт КМ-3 это форма возврата. Она оформляется, когда:

- клиент возвращает товар продавцу, а продавец возвращает клиенту деньги за товар

- кассир ошибочно пробил кассовый чек

Скачать форму КМ-3 в форматах: Excel, Word.

Что делать если чек на кассовом аппарате пробит неверно, либо покупатель решил оформить возврат товара, либо кассир случайно пробил не ту сумму в чеке, либо кассовый аппарат сам добавил несколько нулей к сумме чека ( бывает и такое)?

Порядок оформления возврата

Самое главное, что нужно сделать при оформление возврата это распечатать и оформить форму КМ-3 «О возврате денежных сумм покупателю по неиспользованным кассовым чекам». Форма КМ-3 это внутренняя отчетность предприятия, ее не надо нести в налоговую. При проверке налоговый инспектор может попросить Вас показать этот документ.

Порядок возврата покупателю денег за товар

Покупатель должен предъявить кассовый чек и оформить в произвольной форме заявление. После чего вы оформляете форму КМ-3, прикрепляете к ней чек ( который вернул покупатель) и заявление покупателя.

Порядок оформления возврата по неправильно пробитому чеку

Желательно сохранить неправильно пробитый чек, если его нет тоже не беда, главное, чтобы об этом написал кассир в объяснении. Оформляете форму КМ-3, прикрепляете к ней ошибочно выбитый чек и объяснения кассира, который неправильно пробил этот чек.

Некоторые нюансы

Попросите клиента заполнить заявление в произвольном формате о том почему он возвращает товар. Если возврат нужно сделать по неправильно пробитому чеку из-за ошибки кассира операциониста, то кроме формы КМ-3 также нужно взять письменное объяснение с кассира на имя генерального директора или другого начальника, о том как произошла ошибка, и как был пробит неверный чек, это не только дисциплинирует кассира, но и у Вас будет дополнительный аргумент перед налоговой при возможной проверке. Брать с кассира объяснения не обязательно, но желательно. Также к КМ-3 желательно приложить неверно пробитый чек или чек от покупателя на который оформляется возврат. Возврат оформляется отдельной записью в журнале кассира-операциониста (форма КМ-4) в графе №15 «сумма денег, возвращенная покупателям ( клиентам) по неиспользованным кассовым чекам, куда переносится общая сумма из форм(ы) КМ-3

.

Рекомендации по заполнению акта

Если в компании составлен акт КМ-3, необходимо оформить эту ситуацию документально. Основанием для составления акта является кассовый чек продажи. Читайте также статью: → «Как снять Z-отчет по кассе в 2018». Кассир должен наклеить чек на лист бумаги и прикрепить к акту о возврате.

Важно! На чеке должен поставить свою подпись руководитель, а кассир – штамп о погашении чека.

Однако чек в наличие есть не всегда. Как же следует поступить при отсутствии кассового чека? Согласно требованиям закона вернуть товар продавец должен даже в том случае, если у покупателя отсутствует чек продажи. Соответственно, в этой ситуации пакет документов, которые подлежат передаче в бухглатерскую службу, будет состоять из:

- Акта по форме КМ-3;

- Заявления покупателя на возврат;

- Заявления от покупателя об утере кассового чека;

- Товарного чека, распечатанного из программы, в которой ведется учет.

Если причиной составления акта является ошибка кассира, и кассовый чек, либо остается у покупателя, либо утерян кассиром, кассир должен составить объяснительную на имя руководителя и товарный отчет, который продемонстрирует, что расхождение в данным вызвано ошибкой кассира и все продажи соответствуют действительности. Читайте также статью: → «Какие санкции, штрафы и ответственность за нарушение кассовой дисциплины в 2018».

Все документы, связанные с проведением возврата от покупателя в течение кассовой смены или ошибочно пробитым кассиром кассовым чеком, должны быть скреплены с Z-отчетом и справкой кассира-операциониста, и переданы в бухгалтерию компании в сроки, утвержденные внутренними стандартами.