Содержание

ЕГАИС

С 2005 года в Росси внедрена Единая государственная автоматизированная информационная система, предназначенная для учёта производства и оборота алкогольной продукции на государственном уровне (ЕГАИС). ЕГАИС поможет контролировать алкогольный рынок от производителя до конечного потребителя, исключая оборот контрафактного алкоголя. Полное внедрение системы планируется завершить к 2018 году.

Что нужно, чтобы в соответствии с законом зафиксировать производство, закупку, реализацию алкогольной продукции?

- На производстве объём фиксируется специальными автоматическими счётчиками (АСИиУ), которые сами направляют всю необходимую информацию через сервер в ЕГАИС. Такими счётчиками должны быть оборудованы все пивоварни, кроме малых, т.е. производящих менее 300 декалитров пива в год.

- На уровне оптовых продаж объём алкоголя в обороте фиксируется в расходных накладных, которые необходимо загружать в ЕГАИС.

- Розничные продавцы фиксируют в ЕГАИС только закупку и хранение, но не продажи пива. Однако закон обязывает их вести журнал учёта продаж алкогольной продукции в бумажном или электронном виде.

Особенности учёта пива в кегах

У производителей, поставщиков, продавцов разливного пива часто возникает вопрос, как вести учёт пива в кегах:

- Следует ли рассматривать пиво в кегах как фасованную продукцию?

- В каких единицах фиксировать его в системе?

Федеральная служба по регулированию алкогольного рынка РФ даёт разъяснения по этим вопросам.

По общему правилу пиво в кегах учитывается как нефасованная продукция. Об этом есть информация на официальном сайте РАР (Росалкогольрегулирования). Кега, как правило, является транспортной тарой. Её содержимое может быть реализовано, возвращено или списано не в полном объёме. Штучным счётчиком кега на производстве не учитывается. А значит считать пиво в кегах фасованной продукцией нет оснований.

В то же время, если производитель рассматривает кегу как потребительскую тару, ведёт на производстве поштучный учёт, если кега отгружается, возвращается, списывается только в полном объёме, то учёт её как фасованной продукции допустим.

В первом случае единицей измерения будет дал (декалитр), во втором кеги с пивом считаются штуками.

Разрешено также указывать фасованную и нефасованную продукцию в одной накладной. В этом случае в реквизите UnitType выбирается значение Packed.

Раньше актуализировать остатки пива можно было только с помощью актов списания.

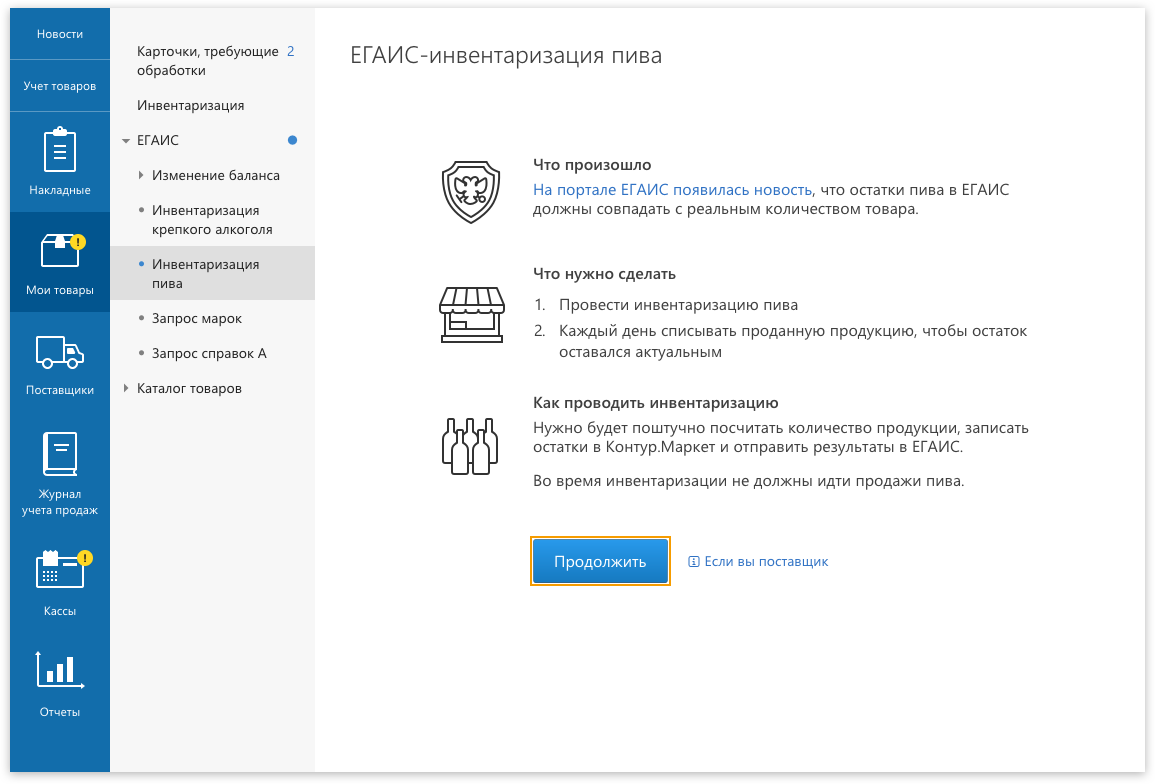

Теперь в Контур.Маркете можно инвентаризировать пиво и без труда отправлять в ЕГАИС данные о текущих остатках. В зависимости от количества торговых точек алгоритм действий будет различаться.

Внимание! Прежде чем проводить инвентаризацию пива, будьте готовы к тому, чтобы ежедневно списывать проданную пивную продукцию, как того требует ФСРАР.

Как инвентаризировать пиво в одной торговой точке юрлица или ИП, если она единственная

Чтобы сверить ЕГАИС-остатки пива с фактическими, в разделе «Мои товары» зайдите во вкладку «ЕГАИС», выберите «Инвентаризация пива» и нажмите кнопку «Продолжить»:

После обновления баланса и переноса товаров на второй регистр вы увидите список необработанных товарных карточек и поля, в которые нужно ввести фактическое количество товара на складе или в магазине. Количество товара можно заполнить в общем списке или в карточке товара:

В списке товаров может быть несколько позиций с одинаковым названием. Система принимает их за разные позиции, поскольку они поступили от разных производителей или отличаются фасовкой, а значит, имеют разные коды в ЕГАИС (алкокоды).

Вы можете объединить товары с одинаковым названием, для этого отметьте их в общем списке, и система поместит их в одну карточку. Если карточки объединены, нужно распределить общее количество одноименных товаров по каждой из позиций в карточке.

Вы можете распределить остатки вручную, заполнив поля самостоятельно. Записав остаток в товарной карточке, нажмите «Сохранить и вернуться в список»:

Система может сделать это за вас, для этого включите автоматическое распределение остатков:

После заполнения остатков перейдите в общий список товаров и нажмите кнопку «Отправить в ЕГАИС заполненные товары»:

Если количество в одной или нескольких карточках не сходится с ЕГАИС-балансом, система предложит сформировать и отправить акты списания и постановки. Нажмите «Передать данные в ЕГАИС»:

-

Для обнаруженной неучтенки система создаст акты постановки на баланс;

-

Для излишков сервис сформирует акты списания с причиной «Излишки».

Акты сохранятся в разделе «Изменение баланса» на вкладке «Мои товары» без возможности редактирования. Карточки обработанных товаров попадут в раздел «Проинвентаризировано» на вкладке «ЕГАИС-инвентаризация».

Как инвентаризировать пиво ИП с несколькими торговыми точками

ЕГАИС принимает номер FSRAR_ID за отдельную торговую точку.

У юридических лиц такой ID привязан к КПП магазина. Инвентаризируйте пиво отдельно в каждом магазине по описанному выше алгоритму.

У индивидуальных предпринимателей FSRAR_ID привязан к ИНН, таким образом, результаты инвентаризации будут относиться ко всем торговым точкам одного ИП.

Выберите торговую точку, в которой будете фиксировать остатки в целом по ИП. В разделе «Мои товары» перейдите во вкладку «ЕГАИС», выберите «Инвентаризация пива» и нажмите кнопку «Начать инвентаризацию»:

При этом система покажет инструкцию, как провести инвентаризацию в остальных торговых точках одного ИП:

Порядок действий:

-

Посчитайте количество продукции в каждой торговой точке;

-

Передайте эти сведения в торговую точку адрес которой вы видите на странице инвентаризации пива;

-

В точке, выбранной для проведения инвентаризации, заполните общие для ИП данные об остатках;

-

Отправка сведений в ЕГАИС происходит по алгоритму описанному выше (для одной торговой точки).

Таким образом, сервис Контур.Маркет полностью готов к выполнению требований ФСРАР по приведению данных об остатках пива в ЕГАИС к фактическим остаткам в торговой точке.

Союз российских пивоваров публикует очередные разъяснения Федеральной службы по регулированию алкогольного рынка. Предметом запроса стала возможность вести учет кег как потребительской и/или как транспортной тары, хотя на сайте egais.ru говорится об обороте алкогольной продукции, находящейся в оборотной таре (кегах) и ее учете в ЕГАИС как нефасованной продукции.

ВОПРОС: Наша компания сертифицирована на соответствие стандартами серии ИСО 9000. Существует ГОСТ Р 52267-2004 Технические условия «БОЧКИ МЕТАЛЛИЧЕСКИЕ ДЛЯ ПИЩЕВЫХ ЖИДКОСТЕЙ». В настоящем стандарте применен следующий термин с соответствующим определением: п. 3.1 бочонок (keg): Металлическая тара, предназначенная для упаковывания и доставки потребителю пищевых жидкостей. (Примечание: Тару (бочонки) применяют в качестве потребительской и/или транспортной тары.). Возможно ли с учетом стандарта, указанного выше, производить учет кег в ЕГАИС и в нашей учетной системе как фасованной продукции?

ОТВЕТ ФС РАР: Если организация производит пиво в кегах, и кега является потребительской тарой, ведется учет по штукам при производстве. Кега отгружается, возвращается, списывается только в полном объеме. Тогда ведение ее учета как фасованной продукции вполне допустимо. Если же кега является транспортной тарой, штучным счетчиком не учитывается, может быть реализована, возвращена, списана не в полном объеме, то целесообразнее ее учитывать как нефасованную продукцию.

ВОПРОС: В случае если кеги – все же нефасованное пиво, у нас возникают следующие вопросы и комментарии:

- Должны ли мы создавать на нефасованную продукцию отдельную ТТН? Правильно ли мы понимаем, что в случае одного заказа, включающего в себя фасованную, нефасованную и импортную продукцию, этот заказ должен быть разделен на три ТТН?

- Какие данные должны попасть в суточный отчет при наличии штучного счетчика на линии кег?

- Возможно ли указывать в ТТН количество в штуках, а в ЕГАИС передавать информацию о кол-ве дал из раздела «Сведения о Грузе»?

- Согласно Порядку заполнения деклараций об объеме производства, оборота (Приказ № 231 от 23 августа 2012 года) при декларировании пива указываются коды 500 (Пиво с содержанием объемной доли этилового спирта свыше 0,5% и до 8,6% включительно) и 510 (Пиво с содержанием объемной доли этилового спирта свыше 8,6%). При этом в описании кодов не указано, является ли пиво фасованным продуктом или нет. Правильно ли мы понимаем, что в случае, если пиво в кегах/орион рассматривается как нефасованная продукция, не требуется дополнять классификатор (Приложение № 1 к Приказу 231) или дополнительно извещать управление декларирования об этом? Изменений в декларировании таких отгрузок не требуется?

ОТВЕТ ФС РАР: Следует создавать одну ТТН. В системе ЕГАИС при этом нужно заполнить два сведения об отгрузке с указанием одного номера ТТН. В «Справку А» впишите два номера фиксации. Если есть счетчик штучного учета, то учитывайте как фасованную, и эти данные попадают аналогично бутылкам или банкам. Пока других кодов нет, отражайте кодами 500, 510.