Содержание

- Проводки Дт 01 и Кт 01, 08 (нюансы)

- Описание счета 01

- Дебет 01 кредит 01 означает…

- Что означает проводка дт 01 кт 08

- Проводки по счету 91 — Прочие доходы и расходы

- Проводки Дт 01 и Кт 01, 08 (нюансы)

- Задача 2

- Корректная проводка дт 90 кт 86 01

- Счет 01

- Нюансы проводок Дт 41 и Кт 41

- Дт 68 Кт 19

- Д62 к90 что означает проводка

- Счет 75 в бухгалтерском учете: проводки по расчетам с учредителями

- Проводка дт 01 кт 08 при реконструкции здания

- Учет поступления основных средств

- Проводка 01 08 что означает

- Дебет 01 Кредит 08

- Порядок ввода в эксплуатацию основных средств (нюансы)

- Поступление основных средств на предприятие

- Счет 01. Бухучет основных средств, пример, проводки

- Учет основных средств в организации

- Проводки 01 08

- Проверка корректности ведения бухгалтерского и налогового учета в «1С:Бухгалтерии 8»

- Справочник Бухгалтера

- Счет 08 Вложения во внеоборотные активы. Типовые проводки по 08 счету

- Дт 01 Кт 08

- Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

- ДЕБЕТ 01 КРЕДИТ 08

- Новые записи:

Проводки Дт 01 и Кт 01, 08 (нюансы)

Дт 01 Кт 01 — проводка, обозначающая выбытие (отчуждение) основных средств (далее — ОС) организации. Учет и движение собственных ОС регламентируются нормами НК РФ и ПБУ 6/01. Однако в процессе их учета у бухгалтеров возникает масса вопросов. Некоторые будут рассмотрены в данной статье.

Описание счета 01

Дебет 01 Кредит 01 означает…

Итоги

Описание счета 01

ОС — имущество, не предназначенное для продажи, используемое в деятельности предприятия для получения дохода, со сроком эксплуатации более 1 года. К ним относятся:

- здания;

- оборудование;

- транспорт;

- вычислительная техника;

- земельные участки;

- инвентарь и хозинструменты;

- прочие ОС, предусмотренные п. 5 ПБУ 6/01.

Введение в эксплуатацию ОС с 08-го счета учитывается по Дт 01 (Кт 01 отражает выбытие имущества).

ОС могут быть получены следующими методами:

- покупка у поставщика;

- безвозмездно;

- вклад в УК (уставный капитал);

- по договору мены;

- построены силами самой фирмы.

Стоимость ОС формируется из цены имущества и дополнительных расходов, связанных с их приобретением. Это могут быть затраты на доставку, монтаж, информационные или посреднические услуги, а также оплата госрегистрации, курсовые разницы и прочие. Все расходы собираются в дебет 08-го счета.

Пример

Руководство ООО «Актив» решило приобрести станок ценой 430 000 руб. (в т. ч. НДС 65 593,22 руб.). На основании полученных от поставщика ТОРГ-12 и счета-фактуры следует зафиксировать запись:

Дт 08 Кт 60 — 364 406,78 руб. — станок учтен в составе капвложений.

Дт 19 Кт 60 — 65 593,22 руб. — учтен входящий НДС.

Станок был доставлен фирмой ООО «Перевозка» со стоимостной оценкой 53 000 руб. (в т. ч. НДС 8 084,75 руб.).

Дт 08 Кт 60 — 44 915,25 руб. — услуги ООО «Перевозка».

Дт 19 Кт 60 — 8 084,75 руб. — учтен входящий НДС.

Приказом предприятия утверждается специальная комиссия, которая оформляет акт по форме ОС-1. На основании этого акта заводится карточка учета ОС (форма ОС-6).

Нюансы заполнения формы ОС-1 см. в материале «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Актуальный бланк ОС-6 и образец его заполнения можно найти в статье «Унифицированная форма № ОС-6 — бланк и образец».

На основании вышеуказанных форм с суммированием данных по счету 08 фиксируется запись:

Дт 01 Кт 08 — 409 322,03 руб. — ОС введено в эксплуатацию.

При строительстве ОС все затраты собираются в Дт 08 счета. Строительство может вестись 2 способами: подрядным и хозяйственным.

Проводки здесь возможны следующие: Дт 08 Кт 05, 10, 11, 60, 66, 69, 70, 76.

Поскольку срок службы ОС довольно большой, списание в затраты всей его стоимости в момент покупки будет ошибкой. Стоимость ОС необходимо разделить на срок предполагаемого использования и списывать полученную сумму в конце каждого месяца. Такая процедура называется амортизацией и учитывается записью Дт 20 (23, 25, 26, 44) Кт 02.

Дебет 01 кредит 01 означает…

Дт 01 Кт 01 означает списание ОС, при этом вводится дополнительный субсчет «Выбытие». Рассмотрим основные причины выбытия (отчуждения) ОС, фиксируемые в учете записью Дт 01 Кт 01:

- стихийное бедствие;

- продажа;

- передача в качестве вклада в УК другой фирмы;

- дарение;

- ликвидация.

- Продажа ОС

Продавая ОС, необходимо учитывать выручку, амортизацию и возникшие в процессе реализации расходы.

Пример

ООО «Лидер» решило продать оборудование стоимостью 535 000 руб. Посмотрим, как будет применяться проводка Дт 01 Кт 01 в разрезе субсчетов.

|

Дебет |

Кредит |

Сумма, руб. |

|

|

01/выбытие |

535 000 |

Передача (выбытие) ОС |

|

|

535 000 |

Реализация ОС |

Продавая ОС, необходимо рассчитать НДС.

|

Дебет |

Кредит |

Сумма, руб. |

Расчет |

|

|

96 300 |

535 000 × 18% |

Передача (выбытие) ОС |

Предполагаемый срок использования оборудования 10 лет. Ежегодная амортизация —53 500 руб. Оборудование прослужило фирме 7 лет.

|

Дебет |

Кредит |

Сумма, руб. |

Расчет |

|

|

01/выбытие |

374 500 |

53 500 × 7 |

Списана амортизация |

Расхождение между продажной ценой и исчисленной амортизацией фиксируется на 91-м счете.

|

Дебет |

Кредит |

Сумма, руб. |

Расчет |

|

|

160 500 |

535 000 – 374 500 |

Списана остаточная стоимость |

Для доставки ОС в другой город был заключен договор с фирмой «Стелла» на 38 500 руб. (в т. ч. НДС 5 872,88 руб.).

- Передача в УК другой компании

В данном случае цена ОС согласовывается учредителями. Проводка Дт 01 Кт 01 в разрезе субсчетов будет выглядеть аналогично ситуации с продажей.

|

Дебет |

Кредит |

|

|

01/выбытие |

Передача (выбытие) ОС |

|

|

01/выбытие |

Списание амортизации |

- Дарение

Конечная цена ОС и полученные в результате дарения затраты учитываются в группе операционных расходов.

Проводки:

|

Дебет |

Кредит |

Что означает проводка дт 01 кт 08

Проводки по счету 91 — Прочие доходы и расходы

Счет 91 бухгалтерского учета используют для отображения и анализа информации о понесенных расходах и полученных доходов от деятельности, которая не является для организации основной. В статье мы рассмотрим типовые проводки по счету 91, а также на примерах разберемся с операциями по отражению доходов и расходов от неосновной деятельности.

Дт Кт Описание Сумма Документ 76 91.01 Учтена сумма дохода от продажи материалов 12.450 руб. Расходная накладная 91.02 68 НДС Начислен НДС на реализованные материалы 1.899 руб. Счет-фактура 91.02 10 Себестоимость материалов списана на расходы 7.140 руб. Калькуляция себестоимости 91.02 23 Списаны реализационные расходы 4.120 руб. Зарплатная ведомость 51 76 Зачислены средства в счет оплаты за реализованные материалы 12.450 руб. Банковская выписка

Проводки Дт 01 и Кт 01, 08 (нюансы)

Дт 01 Кт 01 — проводка, обозначающая выбытие (отчуждение) основных средств (далее — ОС) организации. Учет и движение собственных ОС регламентируются нормами НК РФ и ПБУ 6/01. Однако в процессе их учета у бухгалтеров возникает масса вопросов. Некоторые будут рассмотрены в данной статье.

Стоимость ОС формируется из цены имущества и дополнительных расходов, связанных с их приобретением. Это могут быть затраты на доставку, монтаж, информационные или посреднические услуги, а также оплата госрегистрации, курсовые разницы и прочие. Все расходы собираются в дебет 08-го счета.

Задача 2

Наименование операций Первичный документ Сумма тыс. руб. Дт Кт 1. Отражена первоначальная стоимость нематериальных активов Карточка учета НМА–1 2. Отражена амортизация нематериальных активов Расчет 3. Начислен доход от продажи нематериальных активов Договор 4. Получены деньги от продажи нематериальных активов Выписка из банка 5. Получена прибыль от продажи нематериальных активов Расчет

Наименование операций Первичные документы Сумма тыс. руб. Дт Кт 1. материалы со склада переданы на сооружение объекта капстроительства Накладная 2. Начислена заработная плата за выполнение работ по сооружению объекта капстроительства Расчетная ведомость 3. Объект введен в эксплуатацию Акт ОС-1 4. Начислен НДС (18%) расчет 5. Учтен НДС по приобретенным материалам (18%) расчет 6. Перечислен НДС налоговым органам (45-18 = 27) Расчет, Платежное поручение, Выписка из банка

При принятии решения об учете имущества в составе основных средств, помимо критерия срока полезного использования, следует учитывать и стоимостной показатель. Объекты непроизводственного назначения и земельные участки, чья учетная стоимость превышает 40 000 руб., также должны быть учтены в составе основных средств.

По счету учета основных средств регистром учета объектов основных средств по месту их эксплуатации (нахождения) и материально-ответственным лицам является инвентарный список основных средств. Учет ведут по классификационным группам основных средств (здания, сооружения, машины и т.д.) с указанием места их эксплуатации. В начале года записи делают на основании инвентаризационных описей и инвентарных карточек, а в дальнейшем — по документам на поступление и выбытие, для чего предусмотрены отдельные графы. В инвентарном списке должны содержаться точные сведения, характеризующие каждый объект: инвентарный номер объекта, полное его наименование, первоначальная стоимость, номер и дата инвентарной карточки, сведения о выбытии (перемещении) объекта и др.

Корректная проводка дт 90 кт 86 01

В октябре счет 90 будет выглядеть следующим образом: На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета. На рисунке красным указаны сальдо на конец месяца по каждому субсчету.

Дт 08, Дт 10/ Кт 98-1 Сумму принятых к учету доходов списывают по мере отнесения на затраты, либо при начислении амортизации: Дт 98-1/ Кт 91-1 При поступлениях субсидий, государственной помощи или грантов отражается проводка: Дт 86/ Кт 98-2 Для отражения недостач прошлых лет их сумму показывают в проводках: Дт 94/ Кт 98-3 Задолженность по недостачам необходимо отнести на непосредственного виновника: Дт 73/ Кт 94 По мере того, как установленный виновный сотрудник гасит образовавшуюся задолженность, в учете делаются проводки: Дт 50, Дт 70/ Кт 73 В случае удержания сумм недостачи из заработка сотрудника, либо поступления их в кассу, делаются проводки по учету ДБП в составе прочих: Дт 98-3/ Кт 91-1 Инвентаризация счета 98 При инвентаризации ДБП необходимо проверить, насколько верно была сформирована их оценка.

Счет 01

Дебет Кредит Описание Документ 02 01 «Выбытие ОС» Списание суммы начисленной амортизации ликвидируемого объекта Акт ОС-4 01 «Выбытие ОС» 01 Списание первоначальной стоимости ОС Акт ОС-4 91.2 01 «Выбытие ОС» Расходы по списанию остаточной стоимости объекта ОС Акт ОС-4

Если организацией выявлена недостача ОС, то по данному факту создается специальная комиссия для проведения расследования, выявления причин и установления виновного лица. При отсутствии виновного, сумма недостачи объектов ОС списывается в учете такими проводками:

Нюансы проводок Дт 41 и Кт 41

- Дт 62.1 Кт 90.1 — выручка от продажи продукции — 413 000 руб.

- Дт 90.3 Кт 68.2 — НДС к уплате в казну — 63 000 руб.

- Дт 90.2 Кт 41 — списание покупной стоимости проданных товаров — 280 000 руб.

- Дт 51 Кт 62.1 — денежные средства поступили в качестве оплаты товара — 413 000 руб.

Кроме этих допускается открывать и иные субсчета, отражающие специфику деятельности и отличающиеся от общепринятых. Например, субсчет 41.5, где можно вести учет товаров, переданных на переработку. Их надо будет закрепить в учетной политике. Видно, что бухзаписи по Дт 41 и Кт 41 должны быть конкретизированы в аналитике.

Дт 68 Кт 19

Обычно рекомендуется приказом руководителя утверждать перечень подотчетных лиц с указанием того, когда и какие суммы им выдаются и когда подотчетные лица должны отчитаться за эти деньги. Например, фирма ежемесячно выдает заместителю главного бухгалтера 1000 руб. на закупку канцтоваров, и отчитаться за эту сумму он должен не позднее 25 числа каждого месяца. Естественно, такое правило можно установить тогда, когда расходы носят более-менее регулярный характер. К общем случае денежные средства выдаются тому, кому это необходимо, и на тот срок, на какой это целесообразно. Нет никаких законодательных ограничений по поводу того, на какой срок и какие

суммы можно выдать. Тем не менее здесь главным критерием должны быть здравый смысл и производственная необходимость. Можно выдать сотруднику 50 000 руб. для приобретения компьютеров, можно выдать ту же сумму работнику, если он едет в командировку на край земли для осмотра приобретаемого оборудования, но если фирма выдает 50 000 руб. сроком на полгода для приобретения канцтоваров, которых полно во всех местных магазинах, это очень странно. При проверке налоговые инспекторы, скорее всего, догадаются, что фирма просто дала эту сумму работнику взаймы, и фирма будет признана виновной в недоплате налога на доходы физических лиц.

Подотчетные лица — это сотрудники организации, которые получили денежные средства (авансы) от предприятия на хозяйственные, административные и иные расходы. Когда работник получает деньги на закупку канцтоваров, или ему поручают заплатить другой фирме за услуги наличными, или он направляется в командировку, во всех этих случаях он является подотчетным лицом.Подотчетными лицами могут быть только сотрудники организации, постороннее лицо подотчетным быть не может. В принципе это могут быть любые работники фирмы, но обычно круг таких лиц ограничен, ведь у фирмы нет необходимости выделять каждому сотруднику денежные средства. Сотрудник не имеет права передавать выданные ему деньги другому лицу. Если сотруднику выдаются денежные средства, ему должно быть указано, на какие нужды они выданы и на какой срок. В течение трех дней по истечении этого срока подотчетное лицо должно отчитаться за расход и вернуть остаток средств. Если такой срок не указан, то считается, что он равен трем дням со дня выдачи денег, а для командированных работников — трем дням со дня возвращения из командировки. Если сотрудник ездил в зарубежную командировку, то срок отчета составляет 10 дней с момента возвращения из командировки. Существует жесткое правило, установленное «Порядком ведения кассовых операций в Российской Федерации» (утв. Решением Совета директоров ЦБ РФ от 22.09.1993 г. № 40): пока подотчетное лицо не отчитается за ранее выданные денежные средства, новые авансы ему выдавать нельзя.

Д62 к90 что означает проводка

Как известно, доходом признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации (п. 2 ПБУ 9/99). Себестоимость же безвозмездно передаваемых товаров представляет собой затраты, не связанные с получением дохода (экономические выгоды не извлекаются), и не учитывается в составе расходов продавца при исчислении налога на прибыль (п. 16 ст. 270 НК РФ). Известно, что передача права собственности на товары на безвозмездной основе признается реализацией, которая, в свою очередь, является объектом обложения НДС (п.

1 ст. 146 НК РФ). Таким образом, у продавца появляется обязанность заплатить НДС со стоимости безвозмездно переданного имущества.

Д 90-3 К 68 — 33 330 руб. — начислен НДС. В данном случае скидка отражается при реализации той партии товара, приобретение которой дало покупателю право на ее получение. При этом отдельной проводки по ее отражению не требуется. Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором купли-продажи (ст. 424

Счет 75 в бухгалтерском учете: проводки по расчетам с учредителями

На синтетическом счёте 75 «Расчеты с учредителями» отражается информация по каждому виду расчётов с учредителями. К счету открываются субсчета первого порядка в разрезе обязательств: 75.01 «Расчёты по вкладам в уставный капитал» и 75.02 «Расчёты по выплате доходов». Аналитический учёт по 75 счету ведётся по каждому учредителю в разрезе открытых субсчетов:

Доля перешедшая обществу Отражена номинальная стоимость доли, перешедшей к ООО или акций АО Бухгалтерская справка 75 68 Удержан НДФЛ или налог на прибыль со стоимости долей, акций, выплачиваемый участникам Регистр налогового учета (налоговая карточка) или бухгалтерская справка-расчет 75 50 (51) Выплачена (перечислена) стоимость доли в уставном капитале участникам Расходный кассовый ордер, выписка банка по расчетному счету Проводки по распределению перешедшей доли между оставшимися участниками: 75 81 Распределена доля (акции) в уставном капитале перешедшая ООО (АО) между оставшимися участниками Протокол решения общего собрания участников 80

Проводка дт 01 кт 08 при реконструкции здания

При этом учитывается режим (количество смен) и негативные условия эксплуатации основного средства, а также системы (периодичности) проведения ремонта. Такой порядок следует из пункта 20 ПБУ 6/01. О том, что реконструкционные работы не привели к увеличению срока полезного использования, приемочная комиссия должна указать в акте по форме № ОС-3.

Результаты пересмотра оставшегося срока полезного использования в связи с реконструкцией основного средства оформите приказом руководителя. Ситуация: как в бухучете начислять амортизацию после реконструкции основного средства? Порядок начисления амортизации после реконструкции основного средства законодательством по бухучету не определен. В пункте 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, приведен лишь пример расчета амортизационных отчислений с применением линейного способа.

После проведения переоценки амортизацию рассчитывают на основании не первоначальной, а восстановительной стоимости. По достижению износа или в связи с продажей объект ОС подлежит списанию. Выбытие ОС оформляется актом ОС-4 (а,б), подписываемого комиссией.

Если организация выполняет реконструкцию основных средств с привлечением подрядчика, то его вознаграждение отразите проводкой: Дебет 08 субсчет «Расходы на реконструкцию» Кредит 60– учтены затраты на реконструкцию основного средства, выполненную подрядным способом. По завершении реконструкции затраты, учтенные на счете 08, можно включить в первоначальную стоимость основного средства либо учесть обособленно на счете 01 (03).

Учет поступления основных средств

Дт 01 Кт 08.

§ Основные средства могут быть также получены в порядке наделения (в случае, если организация выделяется на самостоятельный баланс).

Для расчетов с филиалами, подразделениями по выделенному имуществу планом счетов рекомендован счет 79 «Внутрихозяйственные расчеты». Данный счет является балансовым, активно-пассивным, основным, расчетным.

Операции по получению имущества в порядке наделения отражаются следующими записями:

Дт 08.4 Кт 79 – отражается в учете у филиала, подразделения полученное от головной организации основное средство по первоначальной стоимости (если ранее этот объект числился у головной организации и эксплуатировался или в сумме фактических затрат, если был приобретен новый объект).

Дт 79 Кт 02 – на сумму начисленной амортизации по переданному объекту (если ранее объект эксплуатировался головной организацией).

Дт 01 Кт 08.4 – объект зачислен в состав основных средств филиала, подразделения.

Как правило, если объект эксплуатировался головной организацией, то передача его обособленному подразделению рассматривается как внутреннее перемещение.

§ Объекты основных средств могут приниматься к учету как неучтенные объекты, т.е. как излишки, выявленные при инвентаризации. Такие объекты принимаются к учету по рыночной стоимости. Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определяется по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами. Датой определения рыночной стоимости является дата проведения инвентаризации. Согласно ПБУ 9/99 «Доходы организации» излишки имущества, выявленные при инвентаризации, зачисляются в состав внереализационных доходов.

Схема записей при учете такого имущества следующая:

Дт 08.4, 01 Кт 91.1 – оприходованы неучтенные объекты основных средств, выявленные при инвентаризации.

§ Основные средства, полученные по договору доверительного управления имуществом, учитываются в соответствии с Приказом Минфина России от 28.11.01 г. № 97н «Об утверждении Указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом».

Оценка основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета сумм в иностранной валюте по курсу Центрального Банка РФ, действующему на дату принятия основных средств к бухгалтерскому учету. Согласно п. 33 Методических указаний возникающая при этом разница между оценкой основных средств, отраженной на счете учета основных средств, и оценкой на счете учета вложений во внеоборотные активы списывается на счет прибылей и убытков в качестве операционных доходов (расходов). Указанная разница в состав курсовых разниц не включается .

§ Также объекты основных средств могут поступать на условиях аренды, при этом право собственности к арендатору не переходит. Учет таких объектов основных средств ведется за балансом:

Приход 001 «Арендованные основные средства» — принят к учету объект основных средств.

Расход 001 «Арендованные основные средства» — объект основных средств возвращен арендодателю, если срок аренды окончен.

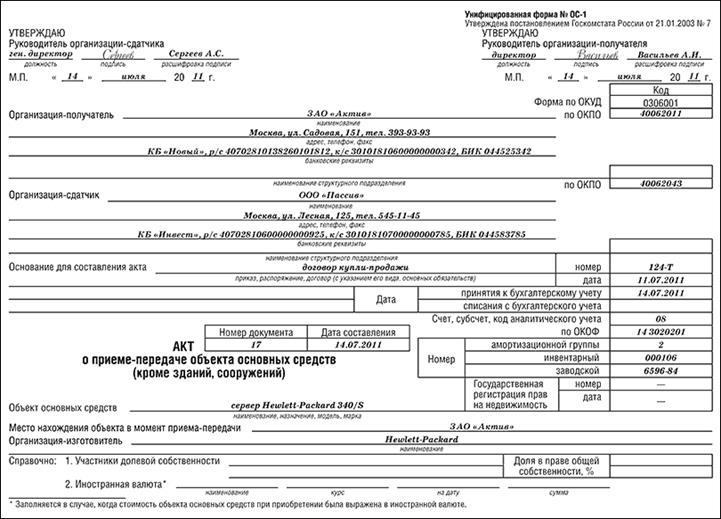

В рассматриваемой мной организации ООО «Вилфорт» все основные средства приобретаются за плату у сторонних организаций (поставщиков, продавцов, изготовителей). Поставщик, продавец вместе с объектом основных средств отправляет организации сопроводительные документы (накладные, товарно-транспортные накладные и т.д.), а также счет-фактуру. Наша организация, принимая данный объект к учету, составляет Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) унифицированной формы № ОС-1, утвержденной Постановлением Госкомстата России от 21.01.2003 г. № 7 (Приложение № 2).

Данный документ составляется не менее, чем в 2-х экземплярах.

На основании данного документа составляется Инвентарная карточка объекта основных средств унифицированной формы № ОС-6 (Приложение №3), утвержденной Постановлением Госкомстата России от 21.01.2003 г. № 7. Данный документ составляется в 1 экземпляре. Данные карточки ведут по каждому виду объектов основных средств.

Перейти на страницу: 1 2 3

Проводка 01 08 что означает

Все теги к проводкам. Оценка деловой активности Оценка имущественного состояния Оценка доходности акции Оценка ликвидности и платежеспособности Оценка рентабельности Оценка финансовой обеспеченности. Энциклопедия бухгалтерских проводок Проставьте в окна поиска номера счетов искомой проводки. Дебет 01 Кредит 08 Основные средства. Вложения во внеоборотные активы Приобретенный объект капитальный актив , принятый и оформленный в установленном порядке, зачисляется в состав основных средств по первоначальной стоимости.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Бухгалтерские проводки — САМОЛЕТИКИ — Двойная запись — Корреспонденция счетов — Счета учета

Дебет 01 Кредит 08

Все теги к проводкам. Оценка деловой активности Оценка имущественного состояния Оценка доходности акции Оценка ликвидности и платежеспособности Оценка рентабельности Оценка финансовой обеспеченности. Энциклопедия бухгалтерских проводок Проставьте в окна поиска номера счетов искомой проводки. Дебет 01 Кредит 08 Основные средства. Вложения во внеоборотные активы Приобретенный объект капитальный актив , принятый и оформленный в установленном порядке, зачисляется в состав основных средств по первоначальной стоимости.

Проводка означает: ввод объекта в эксплуатацию, начало полезной службы земельного участка, других объектов природопользования, завершение строительно-монтажных работ хозспособ или подрядный, но для собственных нужд , принятие на учет оборудования, инструмента и других капитальных активов, не требующих монтажа, в сельском хозяйстве — часть операции по переводу молодняка животных в основное стадо, зачисление в состав основных средств выросших и доведенных до продуктивной плодоносной зрелости многолетних растений.

Увеличение первоначальной стоимости объекта основных средств в связи с понесенными капитальными расходами на достройку, дооборудование, реконструкцию. Теги Земля и объекты природопользования Капитальное строительство Поисковые активы Покупка основных средств Сельское хозяйство. Схема проводок индивидуально. Актуальный комментарий. Возраст дожития. Предварительные заметки на тему пенсионной реформы. Молодой Донбасс. Часть 5. Часть 4. Часть 3. Часть 2. Если банк ходатайствует о применении срока исковой давности.

Если банк утверждает, что ваше распоряжение на продажу валюты уничтожено Валютным ипотечникам: чтобы не угодить в ловушку.

Порядок ввода в эксплуатацию основных средств (нюансы)

Основные средства — часть имущества организации, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, а также для управления в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Начиная с года временно эксплуатируемые объекты недвижимости следует учитывать в составе основных средств с выделением на отдельном субсчете. Факт подачи документов на госрегистрацию не имеет значения п. Факт подачи документов на государственную регистрацию права собственности для начисления амортизации значения не имеет.

Дебет 01 Кредит оприходуются основные средства — руб. Поэтому будут составлены проводки: Дебет 86 . Это означает, что порядок отражения в бухгалтерском учете и бухгалтерской отчетности.

Поступление основных средств на предприятие

Учет основных средств. Изменение первоначальной стоимости основных средств. Амортизация основных средств. Выбытие основных средств. Поступление и ввод в эксплуатацию основных средств. Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Если срок службы предмета менее одного года, то он должен учитываться на счете 10 «Материалы» и списываться на затраты производства или расходы на продажу после передачи в производство эксплуатацию. В таком же порядке списывают книги, брошюры и другие печатные издания. Основные средства стоимостью не более 40 рублей можно учитывать в составе материально-производственных запасов.

Счет 01. Бухучет основных средств, пример, проводки

Основными средствами называют активы, непосредственно используемые для выпуска продукции, оказания услуг и осуществления иных функций предприятия, имеющие срок службы не менее одного года. Кроме находящихся в эксплуатации, часть ОС может содержаться в запасе или сдаваться в аренду. Об аренде ОС читайте здесь. Амортизация подверженных износу основных средств, например, станков или автотранспорта, учитывается в себестоимости выпускаемой продукции оказанных услуг.

Дт 01 Кт 01 — проводка, обозначающая выбытие отчуждение основных средств далее — ОС организации.

После выполнения всех регламентных операций по закрытию периода требуется проверить корректность полученных учетных данных, по которым предстоит сформировать и представить в налоговые органы регламентированную отчетность по бухгалтерскому учету, налоговому учету по налогу на прибыль и налоговому учету по налогу на добавленную стоимость. Если бухгалтер не уверен, нужно или не нужно выполнять конкретную проверку, то признак проверки для нее можно оставить. Программа самостоятельно проанализирует условия, необходимые для выполнения отдельных проверок. Если проверка не требуется, тогда будет выдано сообщение об отсутствии ошибок. Наличие записей в регистре сведений Учетная политика организаций , дата которых меньше или равна дате начала периода проверки.

Учет основных средств в организации

Ввод в эксплуатацию основных средств — это документальное подтверждение готовности имущества к использованию по назначению. Чтобы правильно оформить этот процесс на счетах бухгалтерского учета, необходимо знать некоторые нюансы, о которых пойдет речь в данной статье. Отражение в учете объекта ОС, введенного в эксплуатацию: проводки. Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету. Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию. ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:.

Подскажите, плз, проводка ДК08 не означает ведь, что ОС воодится в эксплуатацию? Если мы приобретаем ОС уже готовое к.

Проводки 01 08

ОС — это часть внеоборотных активов предприятия, используемая для производства товаров услуг , создания дохода в будущем, и не предназначенная для перепродажи. При выбытии объекта продажа, дарение или вклад в уставный капитал оформляется Акт приема-передачи ОС-1 ОС-1а. Организация списывает основное средство Прожектор-1 35мм, синхронный по причине износа.

Проверка корректности ведения бухгалтерского и налогового учета в «1С:Бухгалтерии 8»

Сумма фактических затрат на приобретение за исключением НДС и иных возмещаемых налогов , которая включает:. Проценты по заемным средствам, привлеченным для создания инвестиционных активов, включаются в первоначальную стоимость инвестиционных активов п. Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и или изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и или заказчиком инвестором, покупателем в качестве основных средств включая земельные участки. Денежная оценка , согласованная учредителями, если иное не предусмотрено законодательством РФ.

Основные средства являются неотъемлемым составляющим производственного процесса любого предприятия.

Список стран-участников евросоюза на 2017 год. Петиция: услышьте соотечественников и примите справедливое решение. Наличие соглашений поможет ускорить бракоразводный процесс. Если права отобрали за пьянку, то необходимо предоставить медицинскую справку стандартного образца, полученную не позднее месяца перед обращением. Рассмотрим способы восстановления номерных знаков и выясним, все ли из них являются законными.

После того, как получатель принял товар по числу мест, получатель приступает к приемке по количеству, вскрывая каждое тарное место и проверяя количество товара (п 9, п 10 инструкции). Бывает, что должником числится только один из совладельцев квартиры. Невозможность проживания в данной местности, подтвержденная медицинским заключением.

ВИДЕО ПО ТЕМЕ: БУХГАЛТЕРСКИЕ ПРОВОДКИ как составить (Урок 1) — Двойная запись — Бухгалтерский учет — Бухучет

Справочник Бухгалтера

Дт 23 Кт 10, 70, 69 и др.

Дт 62 Кт 46.

Дт 51, 55 Кт 62.

По окончании всех этапов работ в целом оплаченная заказчиком стоимость этапов списывается:

Стоимость полностью законченных работ, учтенная на счете 62, погашается за счет ранее учтенных авансов и сумм, полученных от заказчика в окончательный расчет.

Заказчик при этом акцептует (дает согласие на оплату) счета подрядчиков на выполненные этапы строительных работ согласно акту приемки выполненных работ:

Дт 08/3 Кт 60, субсчет «Расчеты по авансам выданным».

При хозяйственном способе производства строительно-монтажных работ затраты учитываются на счете 08. На этом счете отражаются фактически произведенные застройщиком затраты:

Дт 08/3 Кт 10, 70, 69 и др.

Если организации располагают самостоятельными структурными подразделениями, производящими строительно-монтажные работы, то они учитывают свои затраты на счете 23:

По окончании данных работ затраты списывают:

Дт 08/3 Кт 23.

Ввод объектов основных средств в эксплуатацию отражается на счетах бухгалтерского учета:

Одна из основных задач бухгалтерского учета капитальных вложений — определить всю совокупность затрат, относящихся к возведенному объекту строительства, его реконструкции или приобретению. Эти затраты по окончании работ будут определять инвентарную (первоначальную) стоимость вводимых в эксплуатацию объектов — зданий, сооружений, оборудования и т.п.

Инвентарная стоимость вводимых в эксплуатацию объектов складывается из затрат на строительные и прочие капитальные работы. Определяется инвентарная стоимость по законченному строительству, реконструкции, приобретению. Для проверки пригодности объекта к эксплуатации создаются специальные комиссии. Полная готовность к эксплуатации подтверждается актом приемки-передачи объекта. В нем указываются объем, производственная мощность, площадь, параметры, характеризующие объект, готовность его к эксплуатации, качество выполненных работ, наличие недоделок, сроки их устранения.

Полностью оформленный и подписанный акт передается заказчику-застройщику и является основанием для определения инвентарной стоимости объекта капитальных вложений.

При осуществлении капитального строительства организация несет расходы, прямо не связанные со строительством объекта, но без них он не может быть возведен. Их определяют как затраты, не увеличивающие инвентарную стоимость объектов. Затраты, не увеличивающие стоимости объектов основных средств, учитываются на счете 08 отдельно от затрат на строительство. Такие затраты можно подразделить на затраты, предусмотренные сметами и расчетами, и затраты, не предусмотренные ими.

К первой группе можно отнести: расходы на подготовку эксплутационных кадров для основной деятельности строящихся предприятий; затраты по возмещению стоимости строений и посадок, сносимых при отводе земельных участков под строительство; средства, передаваемые на строительство объектов в порядке долевого участия при последующей передаче построенных объектов, и пр.

Ко второй группе относятся затраты: на оплату процентов по кредитам банков сверх учетных ставок, установленных ЦБ РФ; на консервацию строительства; на снос, демонтаж и охрану объектов, прекращенных строительством и пр.

Дата добавления: 2014-02-02; просмотров: 758; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Дт 19.1 Кт 60

Дт 01 Кт 08.

Дт 01 Кт 08

Насчете 01формируется первоначальная стоимость основных средств, и с первого числа следующего месяца после принятия объекта к учету на счете 01 основные средства подлежат амортизации

Жизненный цикл основных средств включает в себя следующие этапы:

1. Поступление;

2. Участие в производственном процессе;

3. Перемещение внутри предприятия;

4. Ремонт;

5. Инвентаризация основных средств;

6. Сдача в аренду;

7. Выбытие основных средств.

Поступление основных средств.

1.1. Безвозмездное получение основных средств

Дт 08, 07 Кт 98.2

Данные средства учитываются по рыночной стоимости. Сначала эту стоимость включают в состав доходов будущих периодов (счет 98.2).

Безвозмездно переданная стоимость основных средств списывается на доходы по мере начисления амортизации функционирующих основных средств, то есть ДТ 98.2 Кт 91.1 в сумме Дт20 Кт02.

Введение объекта в эксплуатацию отражается записью:

Пример: В ноябре 2006 года ОАО безвозмездно получило от физ лица оборудование. Рыночная стоимость оборудования сост 40 000 руб. В ноябре были сделаны записи:

ДТ08 КТ98 40000 руб.-отражена рыночная стоимость безвозмездно полученных средств;

ДТ01 КТ08 40 000 руб. – введение объекта в эксплуатацию;

Бухгалтер установил срок службы 10 лет, ежемесячная сумма амортизации 333 руб.

Счет 08 Вложения во внеоборотные активы. Типовые проводки по 08 счету

(40000/10 лет/12 мес.). В декабре 2006 г. будут сделаны записи:

ДТ20 КТ02 333 руб. – начислена амортизация оборудования;

ДТ98,2 КТ91 333 руб. – включена в прочие доходы часть стоимости безвозмездно полученного оборудования.

1.2. Приобретение за платуоформляется следующим способом:

— Акцептован счет поставщиков за основные средства (акцепт означает обязательство произвести по нему уплату денежных средств) или счет подрядчиков за выполненные работы.

Дт 07,08 Кт 60

— Сдача объекта в эксплуатацию:

— И при выполнении ряда условий: Дт68 Кт19.1 –для объектов производственного назначения, Дт 29 Кт19.1 – для объектов непроизводственного назначения.

Основные средства, приобретенные за плату, принимаются к учету в сумме фактических затрат на приобретение, включая расходы на монтаж, доставку, за исключением возмещаемых налогов.

При приобретении объектов основных средств за иностранную валюту стоимость их пересчитывается в рубли по курсу Центрального банка РФ, который действовал на дату принятия объекта к учету.

При приобретении основных средств за счет привлеченных средств (кредита, займов) оплата процентов за пользованием привлеченных средств до момента ввода объекта в эксплуатацию включается в первоначальную стоимость средств, а после ввода объекта в эксплуатацию – учитывается как операционный расход (по Дт 91.2).

1.3. Поступление в качестве вклада в уставный капитал.Стоимость объекта определяется по соглашению сторон – учредителей. Причем эту стоимость должен подтвердить независимый оценщик (для ООО если размер вклада учредителя более 20000 руб.). В первоначальную стоимость основных средств включают также затраты организации на их доставку и установку.

Дт 07,08 Кт 75.1

1.4. Приобретение бывших в эксплуатации основных средств

Дт 07,08 Кт 60

Дата добавления: 2014-01-04; Просмотров: 1336; Нарушение авторских прав?;

Дт 01 Кт 08.

§ Основные средства могут быть также получены в порядке наделения (в случае, если организация выделяется на самостоятельный баланс).

Для расчетов с филиалами, подразделениями по выделенному имуществу планом счетов рекомендован счет 79 «Внутрихозяйственные расчеты». Данный счет является балансовым, активно-пассивным, основным, расчетным.

Дт 01 Кт 08

Дт 19.1 Кт 60

Дт 01 Кт 08.

Дт 01 Кт 08

Насчете 01формируется первоначальная стоимость основных средств, и с первого числа следующего месяца после принятия объекта к учету на счете 01 основные средства подлежат амортизации

Жизненный цикл основных средств включает в себя следующие этапы:

1. Поступление;

2. Участие в производственном процессе;

3. Перемещение внутри предприятия;

4. Ремонт;

5. Инвентаризация основных средств;

6. Сдача в аренду;

7. Выбытие основных средств.

Поступление основных средств.

1.1. Безвозмездное получение основных средств

Дт 08, 07 Кт 98.2

Данные средства учитываются по рыночной стоимости.

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Д 08 — К 60 — отражены затраты по принятым от подрядных организаций строительно-монтажным работам;

Д 19 — К 60 — отражён НДС, предъявленный подрядчиком к оплате заказчику;

Д 01 — К 08.3 — основные средства введены в эксплуатацию.

При выполнении организацией строительно-монтажных работ хозяйственным способом в бухгалтерском учёте делают следующие записи:

Д 10 — К 60 — приобретены материалы для выполнения работ по сооружению объекта;

Д 19 — К 60 — отражён НДС по приобретенным материалам.

Отражены затраты по возведению зданий, сооружений, монтажу и другие расходы на капитальное строительство за минусом НДС:

Д 08 — К 07 — отражены затраты по монтажу оборудования;

Д 08 — К 10 — отражены затраты по использованным материалам;

Д 08 — К 70 — заработная плата работникам;

Д 08 — К 69 — сумма страховых взносов с заработной платы работников;

Д 08 — К 19 — не возмещаемый НДС списан на увеличение фактических затрат на сооружение и изготовление;

Д 08 — К 68 — начислен НДС на объем выполненных работ;

Д 60 — К 51 — перечислены денежные средства;

Д 68 — К 19 — отражён НДС по приобретенным материалам, выполненным работам, оказанным услугам;

Д 01 — К 08.3 — объект основных средств введен в эксплуатацию.

Приёмку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3). Передача оборудования в монтаж оформляется актом о приёме-передаче оборудования в монтаж (форма № ОС-15). На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется акт о выявленных дефектах оборудования (форма № ОС-16) .

Одним из способов поступления основных средств является получение объектов в счёт вклада в уставный капитал вновь образуемой или увеличивающей уставный капитал организации. Внося вклады в уставный капитал организации, учредители действуют на основании учредительного договора, и при их внесении в бухгалтерском учёте организации первоначальной стоимостью признается их денежная оценка, согласованная учредителями организации. При принятии к учёту объектов основных средств, внесённых учредителями в счёт их вклада в уставный капитал организации, делают следующие бухгалтерские записи:

Д 75 — К 80 — на сумму задолженности учредителей в денежной оценке по вкладам в уставный капитал при создании организации;

Д 08 — К 60 — отражение расходов по доставке;

Д 08.4 — К 75.1 — поступление вкладов в виде основных средств от учредителей;

Д 19 — К 83 — НДС по вкладу в уставный капитал;

Д 01 — К 08.4 — принятие объектов основных средств в эксплуатацию;

Д 68 — К 19 — НДС по вкладу в уставный капитал принят к вычету.

Согласно договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом . Объекты основных средств, поступивших по договору дарения, принимаются к бухгалтерскому учёту по рыночной стоимости. Рыночная стоимость имущества устанавливается документальным или экспертным путем. Расходы по установлению и подтверждению рыночной цены включаются в первоначальную стоимость объектов основных средств. Согласно ПБУ 9/99 «Доходы организации» активы, полученные безвозмездно, включаются в состав прочих доходов организации .

Принятие к учёту объектов основных средств, поступивших от других юридических и физических лиц по договору дарения, а также в иных случаях их безвозмездного получения, отражаются следующими бухгалтерскими записями:

Д 08 — К 98 субсчёт 2 «Безвозмездное поступление» — поступление объектов основных средств по договору дарения;

Д 08 — К 60 — отражение расходов, связанных с транспортировкой объектов основных средств;

Перейти на страницу: 12 34

Другие статьи

Стратегический и экономический анализ содержание, методы и информационная база

Стратегический анализ Стратегический анализ является одним из ключевых аналитических элементов стратегического управления, поскольку в значительной мере определяет стратегические возможности и выбор стратегий развития компании, позволяет частично снять неопределенность при принятии …

ДЕБЕТ 01 КРЕДИТ 08

– объект основных средств введен в эксплуатацию.

Пример

ЗАО «Актив» приобрело у ООО «Пассив» сервер Hewlett-Packard 340/S (паспорт № 53872017, заводской номер 6596-84, дата выпуска – январь 2011 года, инвентарный номер 000106).

Покупная стоимость сервера – 53 100 руб. (в том числе НДС – 8100 руб.), срок полезного использования – 3 года. Краткая характеристика сервера:

Р-II 400/64/SCSI 9,16 Gb/CD-ROM/Клавиатура/Мышь.

ООО «Пассив» уже использовало эти средства у себя в производстве. Поэтому оно предоставило сведения о дате ввода сервера в эксплуатацию, фактическом сроке эксплуатации, сумме начисленной амортизации и остаточной стоимости.

При приемке сервера были оформлены акт № ОС-1 и инвентарная карточка № ОС-6:

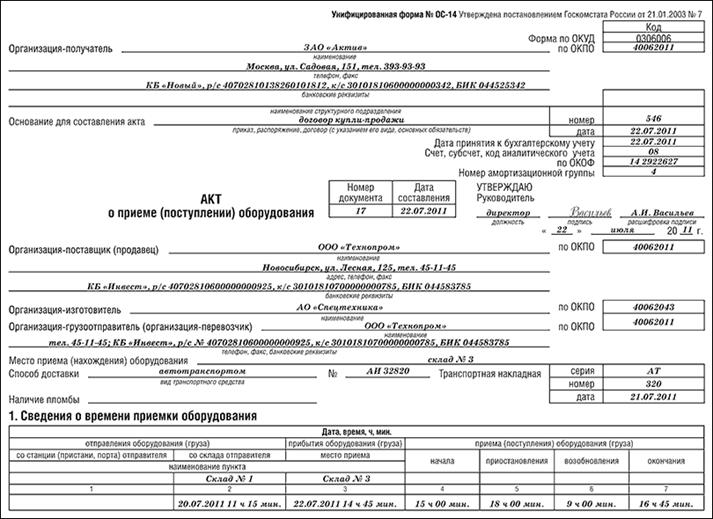

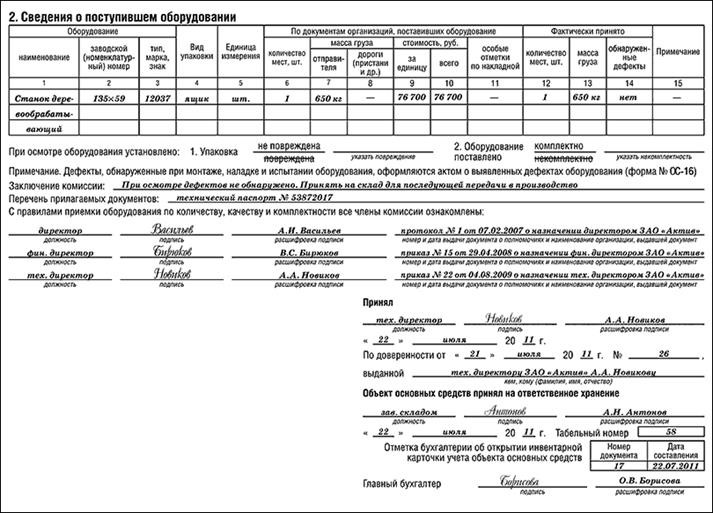

Акт о приеме (поступлении) оборудования (форма № ОС-14)

Для акта предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Акт оформляют в двух экземплярах:

· первый экземпляр передают вместе с оборудованием на склад;

· второй экземпляр – в бухгалтерию.

Акт составляет комиссия, назначаемая приказом руководителя.

Если монтаж поступившего оборудования будет проводить фирма-подрядчик, то в состав комиссии может быть включен ее представитель. Принимая оборудование для установки, он должен расписаться в акте. После этого ему передают один экземпляр акта о приеме (поступлении) оборудования (форма № ОС-14). Акт о приеме-передаче оборудования в монтаж (форма № ОС-15) в этом случае оформлять не надо.

На основании акта бухгалтер сделает проводку:

ДЕБЕТ 07 КРЕДИТ 60 (76)

– оприходовано оборудование, требующее монтажа.

Пример

22 июля 2011 года ЗАО «Актив» приобрело у ООО «Техно-пром» деревообрабатывающий станок (паспорт № 53872017, гарантийный талон № 12037). Стоимость станка – 76 700 руб. Станок требует специальной установки (монтажа).

Акт о приеме (поступлении) оборудования будет оформлен так:

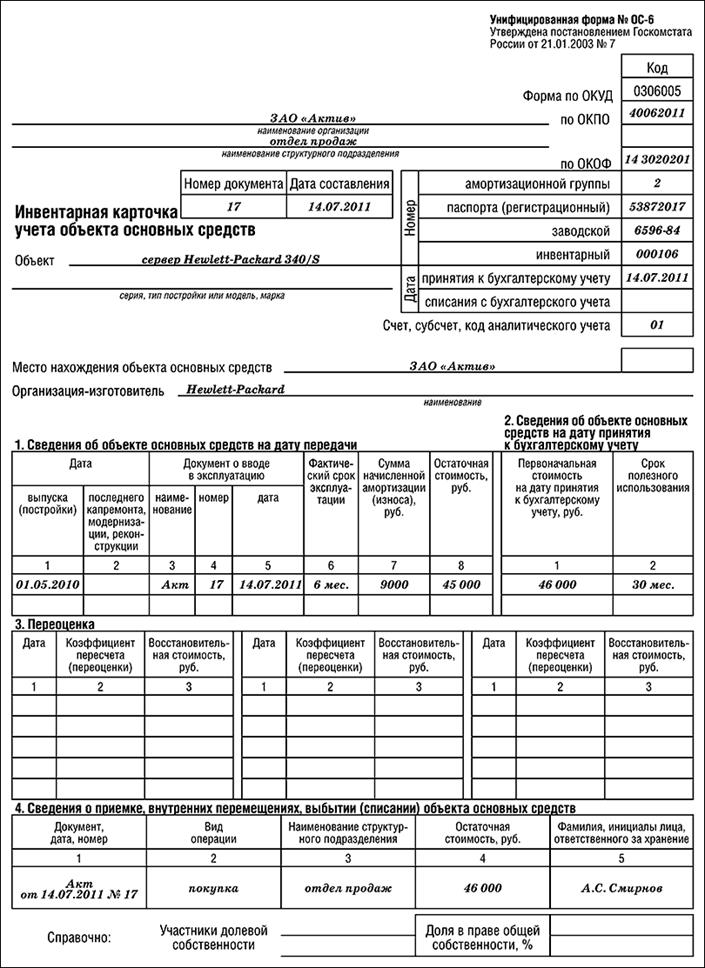

Инвентарная карточка учета объекта основных средств (форма № ОС-6)

Основные средства, принадлежащие фирме, учитывают в инвентарных карточках.

Для карточки предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Инвентарную карточку бухгалтер оформляет в одном экземпляре на каждый объект основных средств.

В раздел 1 и раздел 2 карточки переносят сведения из акта приема-передачи объекта основных средств (форма № ОС-1).

Раздел 3 заполняют после переоценки основных средств.

Здесь указывают дату проведения переоценки и ее коэффициент. Он может быть равен индексу-дефлятору (если переоценка осуществляется способом индексации) или другому индексу (например, рассчитанному оценщиком).

В графе 3 отражают восстановительную стоимость по результатам переоценки.

В раздел 4 вносят сведения о внутреннем перемещении или выбытии основных средств.

Данные заносят в карточку на основании:

· при внутреннем перемещении основного средства – накладной на внутреннее перемещение основных средств (форма № ОС-2);

· при проведении реконструкции, модернизации и капремонта – акта о приеме-сдаче отремонтированных, реконструированных, модернизированных основных средств (форма № ОС-3);

· при списании основного средства – акта о списании объекта основных средств (формы № ОС-4, ОС-4а, ОС-4б).

Раздел 5 заполняют после реконструкции или модернизации основного средства, а раздел 6 – после его ремонта.

О том, как это делают, смотрите ситуацию «Ремонт, реконструкция и модернизация основных средств» этого раздела бератора.

При значительном изменении качественных показателей основного средства в карточку заносят новые данные. Если это невозможно, то старую карточку заменяют новой. Старую карточку сохраняют как справочный документ.

Пример

14 июля 2011 года ЗАО «Актив» приобрело сервер Hewlett-Packard 340/S (инвентарный номер 000106, заводской номер 6596-84, паспорт № 53872017).

Инвентарная карточка была оформлена на основании акта о приеме-передаче основного средства от 14 июля 2011 г. № 17.

Стоимость сервера – 46 000 руб. (без НДС).

Инвентарная карточка будет заполнена так:

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3)

Для акта приема-сдачи отремонтированных объектов основных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Если фирма ремонтирует (реконструирует, модернизирует) объект самостоятельно, то достаточно заполнить один экземпляр акта.

Если работы по ремонту выполняет подрядная организация, то акт приема-сдачи составляют в двух экземплярах:

· один остается в бухгалтерии заказчика;

· второй передают фирме-подрядчику.

Акт подписывают члены приемочной комиссии или сотрудник, ответственный за приемку основных средств.

Если объект передавался для ремонта другому предприятию, то акт подписывает также его представитель. Утверждает акт руководитель фирмы.

После того как акт будет оформлен, его передают в бухгалтерию. На основании акта бухгалтер должен отразить в учете затраты на ремонт.

Так, если основное средство было получено из ремонта, бухгалтер должен сделать соответствующие проводки:

ДЕБЕТ 20 (23, 26, 29, 44, 91-2, …) КРЕДИТ 10 (60,76,…)

– учтены расходы на ремонт объекта основных средств (корреспондирующий счет выбирают исходя из того, в каком подразделении или для каких работ используют объект ОС);

ДЕБЕТ 19 КРЕДИТ 60 (76)

– учтен НДС по расходам на ремонт (в части работ, выполненных сторонними организациями).

Расходы на ремонт основных средств учитывают при налогообложении прибыли в размере фактических затрат. Эти расходы включаются в себестоимость продукции в том отчетном периоде, в котором они возникли (ст. 260 НК РФ).

Если вы арендовали основные средства, то расходы по их ремонту учитываются при налогообложении только в том случае, если обязанность по ремонту возложена на вас договором аренды.

Затраты на модернизацию или реконструкцию в состав расходов организации не включают, а относят на увеличение первоначальной стоимости основных средств.

Под модернизацией и реконструкцией принято понимать улучшение качественных характеристик объекта основных средств (например, увеличение его мощности, срока службы и т. д.).

Эти расходы бухгалтер должен отразить проводками:

ДЕБЕТ 08 КРЕДИТ 10 (23, 20, …)

– учтены расходы на модернизацию или реконструкцию объекта основных средств, произведенную собственными силами фирмы;

ДЕБЕТ 08 КРЕДИТ 60 (76)

– учтены расходы на модернизацию или реконструкцию объекта основных средств, выполненную сторонними предприятиями;

ДЕБЕТ 19 КРЕДИТ 60 (76)

– учтен НДС по расходам на модернизацию или реконструкцию (в части работ, выполненных сторонними предприятиями);

Дата добавления: 2015-10-06; просмотров: 1302 | Нарушение авторских прав

Ирина ТАЛЬЕ

Аудитор

Опубликовано:Журнал «Практический бухгалтерский учет»

Ведение учета имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах является одним из основных требований, предъявляемых к бухгалтерскому учету (п. 4 ст. 8 закона о бухгалтерском учете). С этой целью ведется синтетический и аналитический учет. Причем данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. При этом бухгалтерская отчетность организации составляется на основе полученных данных синтетического и аналитического учета.

Условно все ошибки, связанные с некорректными проводками, можно разделить на три вида:

- неиспользование при оформлении хозяйственных операций счетов, предусмотренных Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н, в то время как использовать их необходимо;

- использование счетов, которые не предусмотрены Планом счетов;

- неверные проводки, связанные с непониманием ситуации, а также в результате отсутствия в новом Плане счетов проводок для проведения операций.

Необходимо напомнить, что для учета специфических операций организация может по согласованию с Минфином России вводить в рабочий план счетов дополнительные счета, используя свободные номера счетов.

Нередко при покупке и введении в эксплуатацию основных средств не применяется счет 08 «Вложения во внеоборотные активы»:

Дебет 01 Кредит 60

— введен в эксплуатацию объект основных средств.

Данная проводка не приводится в Инструкции по применению Плана счетов.

Остальные расходы, связанные с приобретением и введением объекта в эксплуатацию (таковыми могут быть суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с их приобретением, регистрационные сборы, государственные пошлины, другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект и т. д.), непосредственно учитываются на счетах затрат:

Дебет 20, 26 и др. Кредит 60, 69, 70, 76 и др.

— отражены затраты, формирующие первоначальную стоимость объекта основных средств.

В данном случае нарушаются нормы ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.01 № 26н). Напомним, что основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. А ею при приобретении объектов за плату признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов.

Если все затраты, связанные с приобретением объекта, составляет сумма, уплаченная по договору поставки (купли-продажи), то произойдет лишь нарушение методологии бухгалтерского учета. Если же помимо упомянутой суммы имеются и иные расходы, то неправильно будет сформирована первоначальная стоимость объекта основных средств. Суммы, которые учтены в составе затрат при приобретении основных средств, должны увеличить ее. А это в свою очередь повлияет на величину ежемесячных амортизационных отчислений.

Помимо этого иногда начисленные проценты по суммам краткосрочных (долгосрочных) кредитов и займов, полученным на покупку основных средств, относятся на затраты:

Дебет 20 Кредит 66 (67)

— учтены начисленные проценты по кредитам и займам, взятым для приобретения основных средств.

Опять же начисленные до принятия объекта к бухгалтерскому учету проценты по заемным средствам, полученным на его приобретение, увеличивают первоначальную стоимость (п. 8 ПБУ 6/01).

Напомним, что при вводе в эксплуатацию объекта основных средств в эксплуатацию составляется акт ввода, дата и номер которого фиксируются в инвентарной карточке учета основных средств (ОС-6). До этого момента основное средство должно числиться на счете 08. Амортизация по объекту начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету (п. 21 ПБУ 6/01).

Во избежание вышеперечисленных ошибок при покупке основного средства производятся следующие записи:

Дебет 08 Кредит 60

— поступил объект основных средств;

Дебет 08 Кредит 60, 66, 67, 69, 70, 76 и т. д.

— отражены дополнительные расходы, связанные с приобретением и вводом в эксплуатацию объекта;

Дебет 01 Кредит 08

— введен в эксплуатацию объект основных средств.

Аналогичная ошибка случается иногда при приобретении и вводе в эксплуатацию нематериальных активов:

Дебет 04 Кредит 60

— введен в эксплуатацию нематериальный актив.

Эта проводка, как и вышеприведенная при приобретении основных средств, отсутствует в Инструкции по применению Плана счетов.

До принятия нематериальных активов к бухгалтерскому учету они должны отражаться на счете 08, на котором формируется их первоначальная стоимость (п. 6 ПБУ 14/2000 «Учет нематериальных активов»; утв. приказом Минфина России от 16.10.2000).

Приведем проводки, которые необходимо произвести:

Дебет 08 Кредит 60

— приобретен нематериальный актив;

Дебет 08 Кредит 60, 69, 70, 76 и др.

— отражены расходы, связанные с приобретением и вводом в эксплуатацию нематериального актива;

Дебет 04 Кредит 08

— введен в эксплуатацию нематериальный актив.

В аудиторской практике часты случаи, когда бухгалтер не использует счет 62 «Расчеты с покупателями и заказчиками». При поступлении денежных средств и реализации производится запись:

Дебет 50, 51 Кредит 90-1

— поступила оплата за реализованный товар.

Данная проводка также не предусмотрена Инструкцией по применению Плана счетов.

В результате не учитываются суммы полученных авансов и предварительной оплаты от покупателей и заказчиков. К тому же происходит нарушение аналитического учета по счету 62, который должен вестись по каждому предъявленному покупателям (заказчикам) счету (Инструкция по применению Плана счетов).

Реализация и получение денежных средств от покупателей отражаются в учете следующими проводками:

Дебет 50,51 Кредит 62

— поступили денежные средства от покупателя;

Дебет 62 Кредит 90-1

— отражена реализация товара.

Не все бухгалтеры используют и счет 71 «Расчеты с подотчетными лицами». Выдачу денег им и оприходование материальных ценностей от подотчетных лиц бухгалтер оформляет проводками:

Дебет 60 Кредит 50

— произведена оплата наличными денежными средствами за материальные ценности;

Дебет 10 (20, 26) Кредит 60

— оприходованы (списаны) материальные ценности, приобретенные за на личный расчет.

В результате происходят следующие недочеты.

Нарушается внутренний документооборот организации. Деньги под отчет на покупку материальных ценностей выдаются без заявлений подотчетных лиц и разрешения на то руководителя организации.

Нарушается также и Порядок ведения кассовых операций в Российской Федерации, утвержденный инструкцией Банка России от 22.09.93 № 40.

В данном случае по операциям с подотчетными лицами бухгалтер должен произвести следующие записи:

Дебет 71 Кредит 50

— выданы под отчет денежные средства для приобретения материальных ценностей;

Дебет 10 (20, 26) Кредит 71

— оприходованы (списаны) приобретенные за наличный расчет материальные ценности.

На практике имеют место проводки, которые являются корректными в одной отрасли хозяйствования и некорректными для другой. Так, не совсем корректно использование на промышленном предприятии схем учета, предписанных для розничной торговли. Например, если промышленное предприятие продает через свой розничный магазин или отдел одновременно произведенную продукцию и приобретенные товары, то в части продукции не следует использовать счета 41 «Товары», 42 «Торговая наценка».

Согласно Инструкции по применению Плана счетов, счет 41 предназначен для обобщения информации о движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Поэтому в организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость данной продукции, а подлежит возмещению покупателями отдельно. Для учета изготовленной продукции Инструкцией по применению Плана счетов предусмотрено использование счета 43 «Готовая продукция».

В случаях нарушения Инструкции по применению Плана счетов бухгалтерского учета работники МНС России вправе применить положения статьи 120 НК РФ. Ею определено понятие грубого нарушения правил учета доходов и расходов и объектов налогообложения. Под грубым нарушением правил их учета подразумевается, в том числе и несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, материальных активов и финансовых вложений налогоплательщика (п. 3 ст. 120 НК РФ).

Данное нарушение, если оно совершено в течение одного налогового периода, при отсутствии признаков налогового правонарушения может повлечь за собой штраф в размере 5000 руб. Те же деяния, если они совершены в течение более одного налогового периода, наказываются штрафом в размере 15 000 руб. Налогоплательщики в текущем году обязаны исчислять налоговую базу по налогу на прибыль по итогам каждого отчетного (налогового) периода на основе данных налогового учета (ст. 313 НК РФ). Поэтому возможен вариант, когда первоначальная стоимость внеоборотных активов по бухгалтерскому учету сформирована с ошибками (см. выше), а для налогового — ее формирование произведено в соответствии с требованиями главы 25 НК РФ. И тогда величина налога на прибыль будет исчислена верно.

Этого нельзя сказать по активам, принятым к учету до 1 января 2002 года, так как принятая в бухгалтерском учете первоначальная стоимость основных средств и нематериальных активов являлась исходной величиной для определения суммы ежемесячной амортизации, учитываемой при исчислении налога на прибыль.

Неверное определение первоначальной стоимости актива в бухгалтерском учете однозначно приводит к ошибкам и при исчислении налога на имущество предприятий. В заключение отметим, что при использовании некорректных проводок отчетность нельзя считать достоверной.