Опубликовано 29.09.20

Правила, которые регулируют порядок предоставления налогового вычета при покупке квартиры/дома в браке, различны в зависимости от того, когда было приобретено жилье – до или после 1 января 2014 года. В 2014 году в Налоговый Кодекс РФ были внесены существенные изменения. Ниже мы рассмотрим тонкости получения имущественного вычета супругами для ситуаций, когда жилье приобретено ПОСЛЕ 1 января 2014 года. Если Вы приобрели жилье до 1 января 2014 года, то ознакомьтесь со статьей: Особенности получения вычета при покупке жилья супругами до 1 января 2014 года.

Заметка: Датой приобретения жилья следует считать дату государственной регистрации права собственности согласно выписке из ЕГРН при покупке по договору купли-продажи или дату передаточного акта при приобретении жилья по договору долевого участия в строительстве.

Далее мы отдельно разберем особенности получения налогового вычета при приобретении жилья супругами в общую долевую, общую совместную и единоличную собственность.

Содержание

- Имущественный налоговый вычет при приобретении жилья супругами в общую долевую собственность

- Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность

- Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

- Применение имущественного вычета в случае оформления жилья в общую собственность с детьми

- Образец заявления о распределении долей имущественного налогового вычета

- Виды имущественных вычетов

- Вычеты при покупке жилья

- Расходы, учитываемые в вычете

- Документы, дающие право на вычет

- Когда можно начать применять вычет

- Когда встает вопрос о распределении вычета

- Образец заявления в налоговую инспекцию

- Итоги

- Как написать заявление о распределении имущественного вычета

- Отвечает налоговый консультант финансовой службы «ИНКОМ-недвижимость» Айна Зайцева:

- Отвечает эксперт по недвижимости центра оказания услуг «Новостройка» Светлана Кириллова:

- Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

- Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

- Отвечает налоговый юрист ООО «Лирио» Лилия Григорьева:

- Новые записи:

Имущественный налоговый вычет при приобретении жилья супругами в общую долевую собственность

В случае приобретения жилья супругами в общую долевую собственность доли каждого из супругов явно определены и прописаны в выписке из ЕГРН (свидетельстве о регистрации права собственности). До 1 января 2014 года в данной ситуации вычет распределялся строго в соответствии с долями в собственности.

Однако изменения в Налоговом Кодексе РФ поменяли этот порядок. Согласно обновленному Налоговому Кодексу РФ и мнению контролирующих органов вычет при покупке в долевую собственность распределяется в соответствии с величиной расходов каждого супруга, подтвержденных платежными документами.

В связи с этим рассмотрим две возможные ситуации:

1) Оба супруга несли расходы, подтвержденные платежными документами и каждый оплачивал свою долю самостоятельно. В этом случае каждый может рассчитывать на вычет в размере своих понесенных расходов.

Пример: Супруги Левашов П.В. и Левашова И.С. в 2019 году купили квартиру в общую долевую собственность (доля каждого супруга составила 50%). У супругов есть платежные документы, согласно которым каждый супруг заплатил за свою долю по 1.5 млн рублей. В этом случае супруги смогут получить вычет в размере своих расходов на покупку квартиры по 1.5 млн рублей. К возврату каждому по 195 тыс. рублей.

2) Официально расходы производил один из супругов или они прописаны одной общей суммой на обоих супругов. В этом случае согласно мнению контролирующих органов супруги могут распределить расходы самостоятельно (в любых пропорциях) на основании Заявления супругов о распределении фактических расходов.

Данная позиция налоговых органов связана с тем, что согласно Семейному Кодексу РФ независимо от того, кто из супругов фактически нес расходы на покупку жилья, оба они считаются участвующими в таких расходах (п. 2 ст. 34 СК РФ).

Пример: Находясь в официальном браке супруги Берестов Г.К. и Берестова Н.Г. в 2019 году приобрели в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого из супругов составила 1/2). Все платежи производились супругом и платежные документы, соответственно, были оформлены на его имя. Чтобы каждый из супругов мог получить максимальный вычет (2 млн рублей), супруги вместе с остальными документами подали в налоговый орган заявление о распределении фактических расходов в следующих пропорциях: 50% (2 млн руб.) — Берестов Г.К., 50% (2 млн руб.) — Берестова Н.Г. В соответствии с данным распределением каждый из супругов получил максимальный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей).

Распределение вычета по ипотечным процентам при общей долевой собственности

В соответствии с пп. 4 п. 1 ст. 220 Налогового Кодекса РФ налогоплательщик может получить вычет по кредитным процентам в размере расходов, понесенных на их уплату. Однако как мы уже указали выше, все расходы, понесенные супругами в браке, считаются общими (ст. 33, 34 СК РФ). Соответственно, вне зависимости от того, кто фактически производил оплату кредита, вычет по процентам супруги вправе распределить самостоятельно в любой пропорции, написав в налоговый орган соответствующее заявление (Образец заявления о распределении расходов на уплату процентов по кредиту) (Письмо Минфина России от 16.05.2017 N 03-04-05/31445).

Пример: В 2019 году супруги Выхин С.В. и Выхина З.К. купили в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого супруга составила 50%). Для покупки квартиры Выхины оформили ипотечный кредит на сумму 2 млн рублей. При этом кредит был полностью оформлен на жену, а супруг выступал созаемщиком. Платежи по кредиту также производились супругой. Так как официальный доход Выхина С.В. больше, чем у супруги, Выхины решили распределить вычет по процентам полностью на мужа, написав заявление о распределении расходов на уплату процентов по кредиту.

В результате:

— Выхина З.К. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату);

— Выхин С.В. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату), а также на вычет по ипотечным процентам и вернуть 13% от уплаченных процентов по кредиту.

Согласно мнению налоговых органов супруги вправе ежегодно менять пропорцию, в которой распределен вычет по ипотечным процентам. Основание: Письма Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106.

Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность

При покупке жилья в совместную собственность оба супруга имеют право на вычет с возможностью распределить его по договоренности. По умолчанию вычет распределяется в равных долях (по 50%), но супруги могут перераспределить его в любой пропорции, вплоть до 100% и 0%. Доли вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении вычета, подписанного обоими супругами (Письма Минфина России от 29.03.2017 № 03-04-05/18320, от 20.04.2015 № 03-04-05/22246, от 08.04.2015 № 03-04-05/19849, ФНС России от 18.09.2013 № БС-4-11/16779@).

При распределении важно помнить, что:

— максимальный размер вычета на каждого из супругов не может превышать 2 млн рублей (к возврату 260 тыс. рублей).

Заметка: Если стоимость жилья составляет более 4 млн рублей, то при обращении в налоговую инспекцию заявление на вычет предоставлять необязательно, так как вычет по умолчанию распределяется по 50%. Соответственно, каждый из супругов сможет получить максимально возможный вычет в размере 2 млн рублей (260 тыс.рублей к возврату).

Пример: Супруги Шаповалов О.И. и Шаповалова Н.Т. приобрели в 2019 году в общую совместную собственность квартиру стоимостью 4.5 млн рублей. Так как квартира стоит более 4 млн рублей, то каждый из супругов сможет получить вычет в максимальном размере 2 млн рублей (к возврату по 260 тыс. рублей).

Пример: В 2019 году супруги Авесов Е.З. и Авесова Т.М. купили квартиру стоимостью 3 млн рублей в общую совместную собственность. Так как у Авесова Е.З. доход больше, чем у Авесовой Т.М., супруги решили распределить вычет в пропорции: 2 млн рублей супругу (к возврату 260 тыс. рублей) и 1 млн рублей супруге (к возврату 130 тыс. рублей). В будущем при покупке другого жилья супруга сможет дополучить вычет в размере 1 млн рублей (к возврату 130 тыс. рублей).

Пример: Супруги Птичников П.П. и Птичникова А.А. приобрели в 2019 году квартиру стоимостью 2 млн рублей в общую совместную собственность. Так как Птичников П.П. официально не работает, то весь вычет (100%) решили перераспределить на супругу. В результате супруга получит вычет в максимальном размере 2 млн рублей (260 тыс. рублей к возврату).

Распределение вычета по ипотечным процентам при общей совместной собственности

До 1 января 2014 года вычет по ипотечным процентам всегда распределялся в той же пропорции, как и основной вычет. Однако, с 1 января 2014 года вычет по процентам был выделен в отдельный вид вычета, и теперь он может распределяться отдельно и в иной, чем основной, пропорции (пп. 4 п. 1 ст. 220 НК РФ, Письмо Минфина России от 16.05.2017 N 03-04-05/31445, от 01.10.2014 N 03-04-05/49106). Соответственно, по своему желанию и вне зависимости от распределения основного вычета супруги могут распределить вычет по процентам в любой пропорции (например, 50/50, 0/100), подав в налоговую инспекцию Заявление о распределении вычета.

Пример: Супруги Чирков А.Б. и Чиркова Я.В. в 2019 году купили квартиру в совместную собственность стоимостью 4 млн рублей. Для покупки квартиры Чирковы взяли ипотечный кредит на сумму 2 млн рублей. При этом кредит был полностью оформлен на мужа, а жена выступала созаемщиком. Супруги подали в налоговую инспекцию заявление о распределении расходов, согласно которому основной вычет они будут получать по 50% каждому, а вычет по процентам полностью получит муж Чирков А.Б. (100% ему, 0% супруге).

В результате покупки каждый из супругов сможет получить основной вычет в размере 2 млн рублей (к возврату по 260 тыс. рублей) со стоимости покупки квартиры, а Чирков А.Б. получит также вычет по процентам в полном объеме независимо от того, на кого будут оформлены платежные документы по уплате кредита.

Согласно мнению ФНС России супруги вправе ежегодно на основании заявления перераспределять сумму затрат на погашение процентов (Письмо Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106).

Пример: В 2017 году супруги Тишин Е.Е. и Тишина А.С. купили квартиру в совместную собственность стоимостью 4 млн рублей. Для приобретения квартиры Тишины оформили ипотечный кредит в размере 2 млн рублей, по которому за 2017 год уплатили процентов на сумму 200 тыс. рублей.

В 2018 году супруги подали в налоговую инспекцию заявление о распределении основного вычета и вычета по процентам по 50%. Соответственно, каждый из них заявил основной вычет в размере 2 млн рублей (к возврату 260 тыс. рублей) и вычет по процентам в размере 200 тыс. руб. х 1/2 = 100 тыс. руб. (к возврату 13 тыс. руб.). В 2019 году Тишина А.С. вышла в декретный отпуск, и поэтому в 2020 году супруги решили перераспределить вычет по процентам полностью на мужа (100%), подав в налоговую инспекцию новое заявление о распределении вычета по процентам в пропорции 100% — Тишину Е.Е. и 0% -Тишиной А.С.

Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

Соответственно, если квартира/дом оформлены только на одного из супругов, то:

— вычет может целиком получить супруг, на которого оформлено жилье. Заявление о распределении вычета в этом случае не требуется.

— вычет может быть распределен между супругами по их договоренности с помощью заявления о распределении вычета. Данная ситуация полностью аналогична приобретению жилья в общую совместную собственность (подробнее — Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность) с единственным исключением: даже при стоимости жилья более 4 млн.руб. супругам необходимо подать в налоговый орган заявление о распределении вычета.

Пример: Супруги Балашов И.И. и Балашова У.Д. купили в 2019 году квартиру за 2 млн рублей, которая была оформлена полностью на Балашова И.И. Несмотря на то, что квартира и все документы оформлены только на мужа, супруги решили, что налоговый вычет будет получать супруга. Они подали в налоговую инспекцию заявление о распределении вычета (100% — супруге и 0% — супругу) и в результате Балашова У.Д. получила вычет в полном объеме 2 млн рублей (к возврату 260 тыс. рублей).

Если стоимость приобретенного жилья составляет 4 млн рублей и более, и никто из супругов не получал вычет ранее, то всегда имеет смысл распределять вычет по 50%, чтобы каждый мог получить вычет в максимально возможном размере 2 млн рублей (к возврату 260 тыс. руб.). Даже если кто-то из супругов не может воспользоваться вычетом на текущий момент, это право останется за ним в будущем.

Пример: Находясь в официальном браке супруги Хорошев К.К. и Хорошева Ю.А. купили квартиру за 4 млн рублей, которая была целиком оформлена на Хорошеву Ю.А. Несмотря на то, что квартира и все документы оформлены только на жену, оба супруга решили получить вычет по данной квартире. Они подали в налоговую инспекцию заявление о распределении вычета (50% — мужу и 50% — жене), и в результате каждый из них получил вычет в полном объеме 2 млн рублей (к возврату каждому по 260 тыс. рублей).

Пример: В 2019 году Емельянов В.И., находясь в браке, купил квартиру за 5 млн рублей. Несмотря на то, что квартира была оформлена только на Емельянова В.И., супруги решили распределить налоговый вычет. Учитывая, что Емельянова В.И. в 2019 году находилась в декретном отпуске (не платила налог на доходы), в 2020 году супруги подали в налоговую инспекцию заявление о распределении вычета (50% — мужу и 50% — жене), а также декларацию для возврата налога Емельянова В.И. (так как он работал и платил налог на доходы). В свою очередь Емельянова В.И. сможет воспользоваться своим вычетом, как только у нее появятся налогооблагаемые доходы, например, она выйдет на работу из декретного отпуска.

Заметка: Даже в ситуации, когда супруг-собственник уже начал получать вычет (например, супруги не знали о возможности распределения вычета), Вы можете обратиться в налоговый орган и «перераспределить» не полученный вычет (или его часть) на другого супруга. Подробнее ознакомиться с данной информацией можно в нашей статье: Распределение вычета супругами, если один супруг уже начал получать вычет.

Применение имущественного вычета в случае оформления жилья в общую собственность с детьми

При покупке жилья в общую собственность с ребенком/детьми, родители могут получить вычет по долям детей. Подробнее все особенности получения налогового вычета за детей были рассмотрены нами в отдельной статье: Получение налогового вычета за детей при покупке квартиры/дома/жилья.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Получите вычет

Личный консультант заполнит

за вас декларацию за 1699 ₽

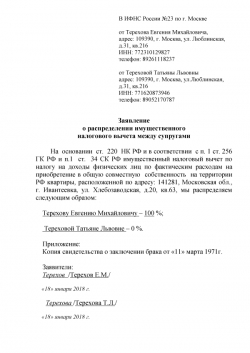

Образец заявления о распределении долей имущественного налогового вычета

———————————————————

>>><<<

———————————————————

Проверено, вирусов нет!

———————————————————

Образец заявления на возврат налога при имущественном вычете; Образец заявления о распределении долей в общей совместной собственности. (доля каждого из супругов составила 1/2). подали в налоговый орган заявление о распределении. соответствующее заявление (Образец. Заявление о распределении имущественного налогового вычета между. и женой) без распределения долей общая сумма имущественного вычета. Заполненная форма заявления на распределение имущественного вычета ( в. Образец заявления о распределении имущественного налогового вычета между супругами. В инспекцию ФНС России № 11 по г. Москве. Скачать бланк заявления о распределении имущественного. Налоговые изменения коснулись и порядка расчета суммы вычета в. При этом размеры долей между собой супруги вправе распределить так, как им удобно. Образец заявления о распределении имущественного вычета. Вы можете скачать образец заявления на возврат налога для налоговой. как Заявление о распределении имущественного налогового вычета. Соглашение (заявление) о распределении имущественного вычета. согласились распределить имущественный налоговый вычет по суммам. Бланк заявления на налоговый вычет по НДФЛ в случае. комнаты или ____ доли (долей) квартиры, жилого дома, комнаты, по адресу. письменное заявление о договоренности совладельцев о распределении. Как получить имущественный налоговый вычет по НДФЛ в 2016 году?. полученным на строительство или приобретение жилья (долей в нём). Заявление о распределении имущественного вычета между супругами. вычет (См. образец) и представляем вместе с остальными документами в налоговую. Форма: Заявление о распределении имущественного налогового вычета в связи с покупкой квартиры в общую совместную собственность(образец. Главная Налоговый вычет за квартиру Заявление о распределении. Этот документ устанавливает стандартный бланк документа и поясняет, что в. подавшие заявление о распределении долей имущественного вычета. на приобретение жилого дома, квартиры, комнаты, или доли (долей). Бланк заявления о распределении имущественного налогового. Срок проверки Декларации · Формы декларации · Образцы заполнения. Имущественный вычет при приобретении жилья супругами в общую. инспекцию они должны написать заявление о распределении вычета. Супруги договорились распределить налоговый вычет равными долями 50 % на 50%. Как получить имущественный налоговый вычет за покупку квартиры в 2016 году. Например, при покупке ½ доли в квартире за 3 млн руб. можно оформить. Образец заявления можно найти на сайте налоговой. супругов о распределении размера имущественного налогового вычета. Строительство или приобретение жилья (дом, квартира, комната (доля в. Имущественный налоговый вычет не предоставляется в случае если. на вычет необходимо составить заявление о распределении расходов между супругами. налогового вычета заполняется по другой форме (скачать бланк). Как правильно написать заявление на получение налогового вычета, узнаете из. Заявление на предоставление имущественного налогового вычета. Ниже представлен образец заявления, которое подается в ФНС для получения. совладельцев о распределении между ними имущественного вычета. Я считаю, что заполнять декларацию 3-НДФЛ на имущественный вычет. 4 –доля (доли) в жилом доме, квартире, комнате, земельном участке. получится 008 (саму декларацию и заявление на возврат налога считать не нужно). заявления о распределении имущественного налогового вычета( 090)-. Образцы заявлений. В 2013 году он обратился за имущественным вычетом и вернул 91 000 руб подоходного налога за 2012 год, т.е. из максимально возможного вычета 2 000 000 руб. использовал 700 000. совместная собственность, то отражаете дату составления заявления о распределении долей У родителя и ребенка свои свидетельства на доли. Заявление о распределении имущественного вычета. 11; Пенсионные советы, № 10; Одну квартиру продали, другую купили: ставка налога на имущество может подрасти?.

Виды имущественных вычетов

Имущественным вычетам, применяемым к доходам, облагаемым по ставке 13 %, посвящена ст. 220 НК РФ. Речь в ней идет о 4 видах вычетов:

Вопрос о подаче заявления на вычет возникает в отношении 2 последних видов.

Вычеты при покупке жилья

Вычеты, связанные с затратами на приобретение жилья, наиболее востребованы. Они разделяются:

- на прямые расходы на покупку;

- вклады в строительство, в т. ч. покупку земли под него;

- проценты по целевым кредитам, взятым на покупку или строительство жилья.

Размеры этих вычетов ограничены следующими суммами:

- 2 млн руб. для расходов на покупку или строительство, причем вычет может быть использован в полном объеме, а если величина затрат по одному объекту для этого недостаточна, то применительно к нескольким объектам (подп. 1 п. 3 ст. 220 НК РФ);

- 3 млн руб. по процентам за кредит (п. 4 ст. 220 НК РФ), но такой вычет применим только к 1 объекту (п. 8 ст. 220 НК РФ).

Оба вида вычетов могут быть использованы одновременно по 1 и тому же объекту и распространяются также на ситуации приобретения имущества в пользу собственников, не достигших 18 лет, их родителями или опекунами (п. 6 ст. 220 НК РФ). Но они неприменимы для расходов, оплаченных не самим налогоплательщиком, бюджетными средствами или средствами маткапитала, а также для сделок с взаимозависимыми лицами (п. 5 ст. 220 НК РФ). 2-й раз их получить нельзя (п. 11 ст. 220 НК РФ).

Приобретение возможно в долевую собственность. Это не мешает каждому из собственников воспользоваться в полной мере обоими вычетами в установленных законодательством размерах.

Расходы, учитываемые в вычете

Жилой объект (или его часть) может быть куплен уже готовым или недостроенным, построен за счет долевого участия в строительстве или своими силами. Для вычета правомерно учесть все затраты, непосредственно относящиеся к его появлению. Помимо средств, прямо уплаченных за приобретение объекта или доли в строительстве, могут быть учтены расходы:

- на проектирование и составление смет;

- стройку и достройку;

- отделку (материалы и работы);

- подключение к общим сетям или строительство локальных источников обеспечения водой, газом, теплом, электричеством, а также автономной канализации.

Затраты на достройку и отделку учитываются только в том случае, если объект куплен недостроенным или договор предусматривает передачу жилья собственнику без отделки (подп. 5 п. 3 ст. 220 НК РФ).

Документы, дающие право на вычет

Человек, претендующий на вычет, должен собрать все документы, удостоверяющие факт приобретения имущества и объем понесенных расходов по нему:

- свидетельства о собственности (на землю, дом, квартиру, комнату, долю);

- договоры покупки, долевого участия, акты приемки-передачи;

- при покупке на детей или подопечных — документы о рождении или опеке;

- договор ипотеки или целевого займа;

- платежные документы любых видов на все расходы.

Этот комплект в части объема произведенных затрат должен быть максимально полным, т. к. корректировка суммы уже заявленного по конкретному объекту вычета (кроме суммы процентов по кредиту) не предусмотрена (письмо Минфина России от 11.06.2014 № 03-04-05/28176). Исключением является ситуация оплаты жилья в рассрочку (письмо ФHC Pоссии от 12.11.2014 № БC-4-11/23354@).

Полный перечень необходимых бумаг, которые необходимо подготовить при образении за имущественным вычетом, см. .

Когда можно начать применять вычет

Вопрос о получении вычета станет актуальным тогда, когда на жилой объект будет зарегистрирована собственность или налогоплательщик получит на руки акт приемки готового объекта долевого строительства. До этого момента ни регистрация права на землю, отведенную под застройку (подп. 2 п. 3 ст. 220 НК РФ), ни расходы на уплату процентов по ипотеке (п. 4 ст. 220 НК РФ) не позволяют воспользоваться правом на вычет.

Начать применение вычета можно 2 способами:

- В том году, когда появилось право на вычет (не дожидаясь окончания года), представить собранный по нему пакет документов в ИФНС по месту постоянного жительства и через месяц забрать там уведомление о праве на вычет для его получения у своего работодателя уже в текущем году (п. 8 ст. 220 НК РФ). Форма этого уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@. Оно предназначено для выдачи конкретному работодателю, которого налогоплательщик укажет в заявлении.

- Дождаться окончания года, в котором возникло право на вычет, и подать комплект документов по нему в ИФНС вместе с декларацией 3-НДФЛ за соответствующий год (п. 7 ст. 220 НК РФ). После проверки документов и декларации ИФНС вернет налог, начисленный по ней, к возврату, а на остаток суммы при желании налогоплательщика даст уведомление о праве на вычет для его использования по месту работы. Декларация подается вместе со справками 2-НДФЛ от всех работодателей. Ее проверка займет 3 месяца (п. 2 ст. 88 НК РФ), и еще месяц уйдет на процедуры по возврату налога (п. 6 ст. 78 НК РФ) и оформлению уведомления о праве на вычет (п. 8 ст. 220 НК РФ).

О том, как правильно заполнить декларацию, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ»

Таким образом, вычет начинают применять с года появления права на него и используют в последующие годы при условии наличия в них дохода, с которого удерживается НДФЛ. Применение вычета будет происходить в течение того количества лет, которое необходимо для его полного использования на всю сумму расходов, подтвержденную документально (п. 9 ст. 220 НК РФ).

Для пенсионеров возможно использование вычета по 3 годам, предшествующим году появления права на него (п. 10 ст. 220 НК РФ). Если в год возникновения права на вычет отсутствовали доходы, облагаемые НДФЛ, то за вычетом можно обратиться в последующие годы (без ограничения их количества), но не позднее 3 лет с окончания годов, по которым нужно вернуть налог (письмо Минфина России от 11.06.2014 № 03-04-05/28218).

Работодатель, получивший уведомление о праве на вычет, начнет использовать его с месяца получения, но применительно к доходам всего года (письмо Минфина России от 25.09.2015 № 03-04-05/55051). Если на момент предоставления уведомления на текущий год налог уже был удержан и вернуть излишне удержанную сумму по месту работы за счет начисляемого налога за год не удается (сумма вычета превышает сумму начислений), ее возврат осуществит ИФНС (письмо Минфина России от 15.07.2014 № 03-04-05/34402).

Вне зависимости от способа, с помощью которого начато применение вычета, право на использование его остатка (если вычет должен будет использоваться в течение нескольких лет) надо ежегодно подтверждать в ИФНС 1 из следующих способов:

- Получать уведомление для места работы в начале года — по заявлению о выдаче такого уведомления (п. 8 ст. 220 НК РФ).

- Сдавать декларацию в ИФНС и возвращать налог через нее — по заявлению о возврате НДФЛ (п. 6 ст. 78 НК РФ), в котором указываются реквизиты счета для возврата налога. Подача заявления на применение имущественного вычета при этом не нужна (письмо Минфина России от 26.11.2012 № 03-04-08/7-413). Его роль выполняет сама декларация.

Когда встает вопрос о распределении вычета

Налогоплательщик может иметь несколько мест работы или на протяжении периода применения вычета поменять работу.

Если человек работает в нескольких местах на момент оформления уведомления о праве на вычет, можно запросить в ИФНС несколько таких уведомлений, распределив сумму вычета между всеми местами работы (п. 8 ст. 220 НК РФ). Сведения о работодателях и суммах вычета, относящихся к каждому из них, допускается указывать в одном заявлении.

При смене работы вычет по новому месту станет возможен только после предоставления уведомления о праве на него, адресованного новому работодателю. При этом за ИФНС оставлена возможность проверки данных по уже осуществленному возврату путем получения от налогоплательщика декларации 3-НДФЛ за год смены работы (п. 7 ст. 220 НК РФ). Сведения, отраженные в декларации, потребуется подтвердить справками 2-НДФЛ со всех мест работы за год. Через 4 месяца после подачи декларации будет возвращен излишне удержанный в году налог и предоставлено нужное уведомление.

О получении 2-НДФЛ от бывшего работодателя читайте в статье «Где можно взять (получить) справку 2-НДФЛ?».

Вопрос о распределении вычета может возникнуть также при приобретении жилья в совместную собственность, если общая сумма затрат по нему недостаточна для использования вычетов в полной сумме всеми собственниками. Они могут воспользоваться возможностью дать кому-то из них применить вычет в полной сумме, перераспределив его по заявлению в ИФНС. Другие собственники в этой ситуации используют вычет только частично или перенесут его на другие объекты.

Подробности см. в материале «Вычет на покупку собственности может получить каждый из супругов»

Образец заявления в налоговую инспекцию

Заявление о праве на применение имущественного налогового вычета имеет определенную форму, рекомендованную для использования ФНС России. Бланк содержится в письме этого ведомства от 06.10.2016 № БС-4-11/18925@. Несмотря на то, что формально применение документа определенной формы для такой цели не является обязательным, заявление в ИФНС лучше подавать на рекомендованном бланке, поскольку налоговой службой он разрабатывался с целью единообразия применяемой документации.

На нашем сайте вы найдете образец оформления заявления на получение 1-го уведомления о праве на имущественный вычет (через работодателя), выполненный на действующем бланке.

Скачать образец заявления на получение 1-го уведомления о праве на имущественный вычет

Образец заявления на возврат излишне уплаченного НДФЛ, подаваемого с декларацией 3-НДФЛ, можно качать .

Итоги

Право на применение имущественного вычета по НДФЛ возникает при обзаведении жильем за счет его покупки или строительства. В объем вычета входят все фактические затраты, понесенные в связи с возникновением соответствующего объекта, и расходы по процентам на кредит, взятый на покупку (строительство).

Вычет становится применимым после приобретения права собственности на объект и завершения вложений в него. О возникновении права на него следует уведомить ИФНС либо в году возникновения, либо по его завершении. В первом случае вычет можно начать получать по месту работы сразу, во втором его сумму, приходящуюся на прошедший год, вернет налоговый орган.

Поскольку объем вычета обычно превышает величину годового дохода работника, возврат налога в связи с ним осуществляется в течение нескольких лет. В связи с этим заявление на применение вычета подается несколько раз до полного его использования. Для оформления заявления ФНС России разработан бланк рекомендованной формы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Виды имущественных налоговых вычетов, на которые могут претендовать физические лица, перечислены в ст. 220 НК РФ. К ним относятся, в частности, вычеты в размере фактических расходов на новое строительство, приобретение на территории РФ жилых домов, квартир, комнат или долей в них, а также процентов по целевым займам и кредитам, израсходованных на приобретение указанных объектов недвижимости.

Если недвижимость приобретается в общую долевую собственность, вычеты, предусмотренные п.п. 3, 4 ст. 220 НК РФ предоставляются сторонам с учетом их долей в недвижимом имуществе и с учетом ограничений, установленных п.п.3,4 ст. 220 НК РФ. К примеру, если квартира приобретена двумя гражданами в общую долевую собственность с распределением долей 75% и 25%, то из общей величины расходов на приобретение недвижимости и процентов вычеты сторонам будут полагаться в соотношении 75% и 25%. При этом размеры вычетов будут ограничены суммой 2 000 000 рублей по расходам на приобретение и 3 000 000 рублей по процентам для каждого из таких лиц.

А если недвижимость приобретается в общую совместную собственность супругов, то, независимо от того, кто будет указан собственником недвижимости и кем фактически вносились денежные средства за нее, имущественный вычет может быть распределен между супругами на основании заявления сторон (Письмо Минфина от 03.10.2017 № 03-04-05/64291, Письма ФНС от 29.02.2016 № БС-3-11/813@, от 30.03.2016 № БС-3-11/1367@). При этом первоначально выбранный вариант распределения вычета изменению в дальнейшем не подлежит. Поменять можно будет только распределение налогового вычета по процентам, когда супруги для приобретения недвижимости привлекали заемные средства. По процентам менять доли распределения имущественного вычета можно хоть каждый год (Письма ФНС от 14.11.2017 №№ ГД-4-11/23003@, ГД-4-11/23004@).

О том, как составить заявление о распределении имущественного налогового вычета, расскажем в нашей консультации.

Как написать заявление о распределении имущественного вычета

Заявление о распределении имущественного вычета между супругами подается при представлении налоговой декларации 3-НДФЛ в налоговую инспекцию или при обращении в налоговую за Уведомлением для последующего получения вычета у работодателя.

Единой формы такого заявления нет. Оно составляется в произвольной форме. В заявлении необходимо указать данные супругов, объект недвижимости, по которому производится распределение вычета, а также доли распределения. К заявлению нужно приложить копию свидетельства о заключении брака.

А какую дату заявления о распределении имущественного вычета указывать? Во избежание возможных разногласий с налоговыми органами, датировать заявление целесообразно той же датой, которой датирован заключенный договор купли-продажи недвижимости, переходящей в общую совместную собственность супругов.

Приведем для заявления о распределении долей имущественного вычета образец его заполнения ниже.

Также вы можете ознакомиться с образцом заявления о распределении имущественного вычета, подготовленным системой КонсультантПлюс.

Скачать бланк заявления супругов о распределении имущественного налогового вычета можно .

Отвечает налоговый консультант финансовой службы «ИНКОМ-недвижимость» Айна Зайцева:

Имущественный вычет могут получить оба супруга, состоящие в зарегистрированном браке на момент покупки квартиры. Поскольку вы заключили брак уже после сделки, право на получение имущественного вычета имеет только Ваш супруг.

Могу ли я получить налоговый вычет за мужа?

Может ли жена получить налоговый вычет вместо меня?

Отвечает эксперт по недвижимости центра оказания услуг «Новостройка» Светлана Кириллова:

Имущественные же отношения регулируются Гражданским Кодексом РФ. Понятие собственность включает в себя три составляющие: право пользования, право владения и право распоряжения. В Вашем случае собственность оформлена на мужа. Формально Вы не имеете прав на эту квартиру. Регистрация по месту жительства не дает право на владение и распоряжение квартирой, только право пользования на период такой регистрации.

Право на налоговый вычет имеет собственник. Когда квартира оформляется в общую долевую (или в совместную для супругов) собственность, оба собственника получают право на налоговый вычет.

В Вашей ситуации можно порекомендовать оформить долю в праве собственности на Вас. Сделать это можно двумя способами:

- договор дарения;

- брачный договор.

Но, учитывая, что квартира находится в залоге банка, выдавшего ипотечный кредит, любое распоряжение ей возможно только с письменного согласия банка. Поэтому первый шаг – это обращение в банк и согласование одного из вышеуказанных вариантов сделки.

А дальше договор дарения может быть составлен в простой письменной форме, а брачный – в нотариальной. После государственной регистрации права общедолевой собственности можно обращаться за получением налогового вычета.

Как оформить ипотеку, чтобы налоговый вычет получила и я, и муж?

Я могу вернуть налог, если ДДУ оформлен на жену до брака?

Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

Имущество, приобретенное в период брака, признается общей совместной собственностью супругов. То, что приобретено ими до брака, является личной собственностью каждого из супругов. В данном случае квартира была приобретена до брака, а право на нее зарегистрирована на мужа. Соответственно, собственником является супруг. Заявление о получении налогового вычета при покупке жилья может получить сам владелец. Лица, прописанные в квартире, но обладающие правом собственности, этой возможностью воспользоваться не могут.

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

Так как на момент покупки вы с супругом не были зарегистрированы законным браком, то это единоличная собственность мужа. Поэтому Вы не можете оформить вычет на покупку квартиры и на проценты по ипотеке. На это имеет право только собственник – Ваш муж.

Отвечает налоговый юрист ООО «Лирио» Лилия Григорьева:

Получить имущественный налоговый вычет можно только на имущество, находящееся в собственности. При этом имущество, приобретенное в браке, но оформленное на одного из супругов, все равно является общим имуществом, и вычет на него может получить как супруг, на которого оформлена собственность, так и второй супруг. Но в данном случае квартира приобретена до регистрации брака и по общим правилам не является совместно нажитым имуществом, так что второй супруг не может оформить налоговый вычет по данной квартире на себя.

Дает ли «гражданский брак» права на недвижимость?

Можно ли получить налоговый вычет повторно?

Прописка в квартире юридического значения в данном вопросе не имеет и на право собственности не влияет. Однако поскольку за квартиру в период брака платится ипотека, возможно признание квартиры совместно нажитым имуществом по согласию с супругом или в судебном порядке.

Размер имущественного налогового вычета по общим правилам составляет 2 000 000 рублей, то есть налоговая база по налогу на доходы физических лиц уменьшается на данную сумму и налог в размере 260 000 рублей не оплачивается или возвращается налогоплательщику в зависимости от способа оформления вычета. При оплате ипотеки сумма вычета увеличивается до 3 000 000 рублей, а сумма налога к возврату составляет 390 000 рублей. Оба супруга вправе заявить вычет по одной квартире пропорционально своим долям или по договоренности между ними, если имущество находится в общей совместной собственности.

Текст подготовила Мария Гуреева

Все материалы рубрики «Хороший вопрос»

Как получить налоговый вычет, купив квартиру?

Инструкция: как подать заявление на налоговый вычет

Можно ли вернуть государству налоговый вычет и получить новый?