Организация корректно заполняла поле 107 в платежном поручении, начисление пеней в данной ситуации неправомерно.

В соответствии с положениями п. 1 ст. 75 НК РФ пеня – это денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах. Согласно п. 7 ст. 75 НК РФ эти правила применяются также в отношении страховых взносов и распространяются на плательщиков страховых взносов.

Согласно п. 3 ст. 431 НК РФ сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца. Если указанное число приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, то в силу положений п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Таким образом, если организацией вышеозначенный срок уплаты страховых взносов не нарушен, оснований для начисления пеней нет, в т.ч. и в случае неверного заполнения поля 107 платежного поручения.

Дополнительно обращаем ваше внимание, что в соответствии с положениями п. 7 ст. 45 НК РФ поручение на перечисление в бюджет налога (взноса) на счет Федерального казначейства заполняется в соответствии с Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ, которые приведены в Приложении 2 к приказу Минфина России от 12.11.2013 № 107н и согласованы с Банком России.

В частности, правилами определен порядок указания в поле 107 показателя налогового периода при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ, администрируемых налоговыми органами. В поле 107 проставляется 10-значный код, который используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах:

Периодичность уплаты налогового платежа, установленная законодательством о налогах и сборах, указывается следующим образом:

- «МС» – месячные платежи;

- «КВ» – квартальные платежи;

- «ПЛ» – полугодовые платежи;

- «ГД» – годовые платежи.

Отдельно в п. 8 Правил оговаривается, что в показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

В соответствии с положениями п. 3 ст. 431 НК РФ периодичность уплаты страховых взносов ежемесячная. Соответственно, при заполнении поля 107 платежного поручения необходимо указывать буквенный код МС, а далее номер соответствующего месяца и года.

Добавить в «Нужное»

Актуально на: 30 марта 2020 г.

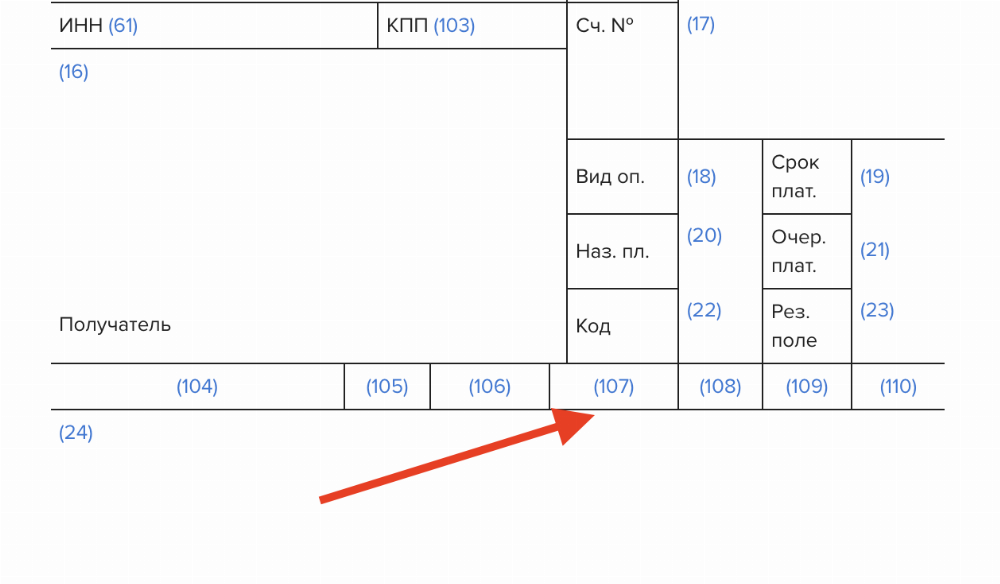

В поле 107 платежного поручения на перечисление налога нужно указать код налогового периода, за который плательщик/налоговый агент собирается уплатить налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Содержание

- Платежное поручение: поле 107

- Платежное поручение поле 107: налоговый период

- Поле 107 в платежном поручении в 2020 году: когда ставится конкретная дата

- Поле 107 в платежке по НДФЛ

- Платежка НДФЛ: образец заполнения

- Ошибка в поле 107 в платежном поручении

- Как заполнять поле 107 в платежном поручении при перечислении взносов

- Что значит статус налогоплательщика?

- Коды статусов плательщика на 2020 год

- Где указывать статус налогоплательщика в платежном поручении

- Особенности статуса плательщика для ИП

- Образец платежного поручения со статусом плательщика

- Минфин: новое разъяснение о поле 107

- А если бухгалтер указывает точную дату?

- Наш совет

- Новые записи:

Платежное поручение: поле 107

Значение показателя, отражаемого в поле 107 платежки (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П), имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2020 г. в поле 107 платежки нужно проставить «МС.03.2020»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за II квартал 2020 г., в поле 107 должно быть указано «КВ.02.2020»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2020 г. ставьте в платежке «ПЛ.01.2020»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2020 год, в поле 107 платежки нужно будет поставить «ГД.00.2020».

Поле 107 в платежном поручении в 2020 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ») (Письмо Минфина от 11.06.2019 № 21-08-11/42596). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2020 г. в поле 107 платежки должны поставить «МС.03.2020».

Платежка НДФЛ: образец заполнения

Образец платежки по НДФЛ вы найдете в отдельном материале.

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

При заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Что значит статус налогоплательщика?

Он показывает, кто делает перечисление в бюджет: организация при уплате налогов по своей деятельности, налоговый агент при уплате НДФЛ, индивидуальный предприниматель и проч.

СПРАВКА. В платежном поручении статус обозначается двузначным кодом. Все коды приведены в приложении № 5 к приказу Минфина России от 12.11.13 № 107н.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Коды статусов плательщика на 2020 год

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

- «02» — налоговый агент;

- «06» — участник внешнеэкономической деятельности (ВЭД) — юридическое лицо;

- «08» — плательщик — юридическое лицо (ИП, адвокат, нотариус, глава фермерского хозяйства), перечисляющий средства в бюджетную систему кроме налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «16» — участник ВЭД — физическое лицо;

- «17» — участник ВЭД — ИП;

- «18» — плательщик таможенных платежей, не являющийся декларантом;

- «19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

- «21» — ответственный участник консолидированной группы налогоплательщиков (КГН);

- «22» — участник КГН;

- «24» — плательщик — физлицо, перечисляющий средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (кроме сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

- «28» — участник ВЭД — получатель международного почтового отправления.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Где указывать статус налогоплательщика в платежном поручении

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Особенности статуса плательщика для ИП

В 2019 году индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Бесплатно заполнить платежку на уплату налога ИП с актуальными на сегодня реквизитами

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В октябре Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за сентябрь 2019 года. В поле 101 платежки он проставил «09».

При переводе страховых взносов «за себя» в 2020 году Феофанов также проставил в поле 101 код «09». Это же значение указано в платежных поручениях на уплату единого «упрощенного» налога. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Обратите внимание: ошибок при заполнении платежки на уплату налогов и страховых взносов можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые реквизиты — коды для статуса плательщика, КБК, УИН, данные получателя — обновляются в сервисе автоматически, без участия пользователя. При заполнении платежки актуальные значения подставляются автоматически.

Приказ Минфина России от 12.11.2013 N 107н

(ред. от 05.04.2017)

«Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»

(вместе с «Правилами указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», «Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами», «Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами», «Правилами указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами)», «Правилами указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»)

(Зарегистрировано в Минюсте России 30.12.2013 N 30913)

(с изм. и доп., вступ. в силу с 02.10.2017)8. В реквизите «107» распоряжения о переводе денежных средств указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

Поле 107 в платежном поручении предназначено для обозначения налогового периода. Вот где оно располагается «внутри» платежки. Его заполняют при каждом перечислении налога или страховых взносов.

Но практика показывает, что некоторые бухгалтеры при уплате НДФЛ в данном поле указывают точную дату, когда они перечисляют налог (например, 05.07.2019, если перечислили НДФЛ 5 июля 2019 года). Однако с этим не согласны в Минфине. Налоговикам на местах это, видимо, тоже не нравится.

Другие бухгалтеры указывают просто месяц, в котором у физического лица возник доход (например, МС.06.2019).

Но как же правильно?

Минфин: новое разъяснение о поле 107

В поле 107 платежки по НДФЛ отражайте месяц, а не точную дату, когда перечисляете удержанный налог. Такие разъяснения приведены в письме Минфина от 11.06.2019 № 21-08-11/42596.

Следовательно: например, при перечислении НДФЛ с зарплаты за июнь надо записать МС.06.2019. Точную дату перечисления указывать не нужно.

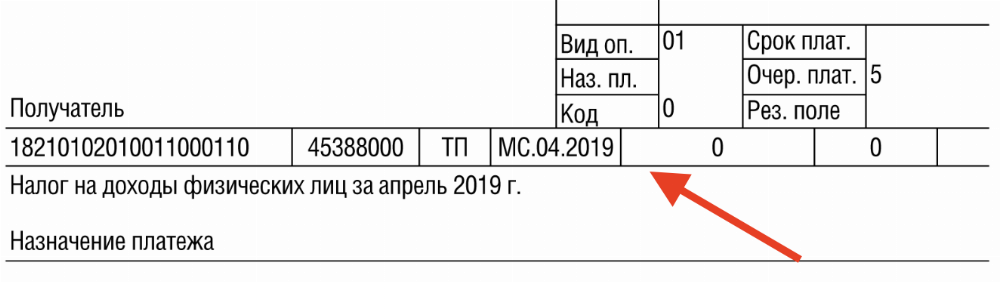

Другой пример. Бухгалтер перечисляет НДФЛ за апрель 2019 года. Тогда поле 107 должно выглядеть так:

А если бухгалтер указывает точную дату?

На наш взгляд, ничего «криминального» в этом нет. Для этого есть, как минимум, 3 аргумента:

- Налоговики обращают внимание на назначение платежа (например, «Налог на доходы физических лиц за июнь 2019 г.»). И даже если в поле поле 107 будет указан точная дата уплаты, то они должны верно разнести платежи в учетной программе опираясь на «Назначение платежа».

- Пеней для налогоплательщика быть не должно, даже если «неправильно» заполнено поле 107. Ведь пени начисляют именно в связи с нарушением сроков уплаты, а не из-за неточностей в заполнении платежки.

- Банки без проблем проводят платежи на уплату НДФЛ при указании точной даты перечисления. Это значит, что банки не видят никаких нарушений.

Наш совет

Мы советуем придерживаться позиции Минфина — в поле 107 платежки по НДФЛ отражайте месяц, а не точную дату уплаты НДФЛ. Так вы точно обезопасите себя от разногласий с ИФНС.

Если же компания неверно заполнила поле 107, то лучше уточнить платеж. Для этого подайте заявление о допущенной ошибке в свободной форме, например:

«В платежном поручении от 07.05.2019 N 15 на перечисление НДФЛ за апрель 2019 г. на сумму 44 000 руб. допущена ошибка в поле 107. Просим значение поля 107 изменить на МС.04.2019».

Также стоит сказать, что налоговые агенты обычно перечисляют удержанный НДФЛ несколько раз в месяц. Так, например, с премии и с больничного пособия, которые выплатили в июне 2019 года, НДФЛ можно перечислить в бюджет в разные сроки. В разделе 2 формы 6-НДФЛ их тоже нужно указать по строкам 120 с разными датами. Однако в поле 107 платежного поручения проставьте месяц, в котором возник доход, – «МС.06.2019», а не конкретную дату.

Поддержите нас — подпишитесь на наш блог на Клерке 🙂 И заходите на наш сайт!