Содержание

- Затраты на 1 рубль реализованной продукции – формула

- Затраты на 1 рубль реализованной продукции — формула

- Затраты на 1 рубль товарной продукции — формула

- Затраты на 1 рубль продукции — как анализировать

- Итоги

- Анализ затрат на рубль товарной продукции

- Показатель затрат на рубль товарной продукции

- Пример анализа затрат на рубль товарной продукции

- Формула себестоимости реализованной продукции

- Себестоимость готовой продукции

- Расчет себестоимости продукции

- Структура себестоимости

- Примеры решения задач

- Себестоимость реализованной продукции

- Понятие себестоимости продукции, которая реализована

- Формула расчета себестоимости продукции, которая реализована

- Что входит в полную себестоимость продукции, которая реализована

- Себестоимость реализации: пример расчета

- Определение

- Формула

- Методы оценки себестоимости запасов

- Примеры расчета себестоимости реализованной продукции

- Анализ затрат на 1 рубль товарной и реализованной продукции

- 2.7 Маржинальный анализ, его цели и содержание: определение точки безубыточности, операционного рычага и запаса финансовой прочности

- Как посчитать объем реализованной продукции: формула и анализ

- Объем реализации продукции: формула

- Отражение реализации готовой продукции в бухучете

- Проведение анализа реализации продукции

- Новые записи:

Затраты на 1 рубль реализованной продукции – формула

Затраты на 1 рубль реализованной продукции — формула

Затраты на 1 рубль товарной продукции — формула

Затраты на 1 рубль продукции — как анализировать

Итоги

Затраты на 1 рубль реализованной продукции — формула

Сумма реализованной продукции равняется стоимости проданной покупателю продукции. Эту сумму можно найти в отчете о финансовых результатах предприятия в строке «Выручка». Чтобы подсчитать показатель затрат на 1 рубль реализованной продукции, необходимо полную себестоимость реализованной продукции разделить на сумму реализованной продукции.

Чтобы узнать, как рассчитывается полная себестоимость, читайте статью «Какие затраты включает коммерческая себестоимость продукции?».

Затраты на 1 рубль товарной продукции — формула

Товарная продукция — это стоимость продукции, которая была изготовлена за определенный период и готова для продажи третьим лицам. Товарная продукция измеряется в ценах для покупателей — продажных ценах. Взаимосвязь реализованной и товарной продукции определяется формулой:

РП = ГП1 + ТП – ГП2,

где:

РП — сумма реализованной продукции,

ТП — сумма товарной продукции в продажных ценах,

ГП1 — сумма готовой продукции на складе на начало периода в продажных ценах,

ГП2 — сумма готовой продукции на складе на конец периода в продажных ценах.

Чтобы подсчитать показатель затрат на 1 рубль товарной продукции, необходимо полную себестоимость товарной продукции разделить на сумму товарной продукции.

Затраты на 1 рубль продукции — как анализировать

Рассмотренные выше показатели являются наиболее часто используемыми при анализе себестоимости. Чем они ниже, то есть доля себестоимости ниже, тем выше рентабельность и прибыль. Разложим формулы этих коэффициентов на составляющие:

Затраты на 1 руб. ТП = (Сед × Ктп) / (Ц × Ктп) = Сед/Ц,

где:

Сед — себестоимость единицы продукции,

Ктп — объем произведенной продукции,

Ц — цена продукции.

Затраты на 1 руб. РП = (Сед × Крп) / (Ц × Крп) = Сед / Ц,

где:

Крп — объем реализованной продукции.

Соответственно, оба способа расчета дают единый результат.

От каких же факторов зависит значение показателя затрат на 1 рубль продукции? Для ответа на этот вопрос разложим Сед на компоненты:

Сед = Зпер + Зпост / Ктп,

где:

Зпер — переменные затраты на единицу продукции,

Зпост — постоянные затраты.

Таким образом, при анализе изменений каждой составляющей формулы затрат на 1 рубль можно выделить такие факторы, как:

- Цены на материалы, энергию, услуги контрагентов (Зпер, Зпост).

- Ресурсоемкость изготавливаемой продукции (Зпер).

- Количество потребленных ресурсов в натуральном выражении (Зпост).

- Объем произведенной продукции (Ктп).

- Цены на продаваемую продукцию.

- Структура продукции и пр.

Анализ изменений этих факторов позволяет выявить слабые стороны организации, найти способы повышения эффективности производства, тем самым позволяя уменьшать показатель затрат на 1 рубль и повышать рентабельность.

О рентабельности читайте в статье «Как рассчитать рентабельность продукции?».

Итоги

Показатель затрат на 1 рубль продукции показывает соотношение полной себестоимости к выручке, которые могут быть посчитаны как для произведенной продукции, так и для реализованной. Легче рассчитать этот показатель по реализованной продукции, поскольку значения себестоимости и выручки можно взять из отчета о финансовых результатах. Чем ниже показатель, тем лучше, тем больше прибыль. Если значение показателя стремится к 1, значит, прибыль организации стремится к нулю.

Анализ затрат на рубль товарной продукции

Эффективное управление затратами коммерческой организации подразумевает постоянную работу по снижению себестоимости, планирование и учет затрат, контроль за отклонениями с выявлением причин этих отклонений и организация информационной системы, которая позволила бы принимать обоснованные управленческие решения.

Показатель затрат на рубль товарной продукции

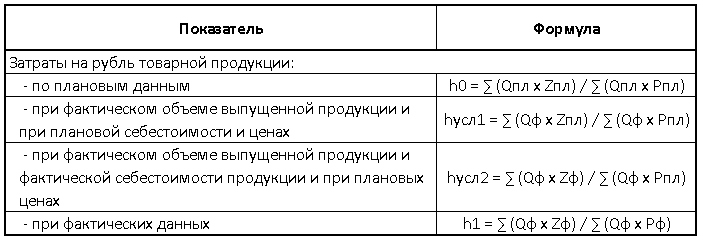

Для анализа себестоимости продукции в практике, чаще всего, рассчитывается показатель затраты на рубль товарной продукции. Показатель рассчитывается как отношение общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

Расчет показателя, характеризующего уровень затрат на один рубль товарной продукции (издержкоемкость)выполняется по формуле:

h = ∑ (Qi х Zi) / ∑ (Qi х Pi)

где,

Qi — количество выпущенной продукции, шт.;

Zi — себестоимость единицы продукции, руб.;

Pi — цена единицы продукции, руб.

При значении показателя уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы – убыточным.

Данный показатель является важным обобщающим показателем себестоимости продукции. Он выгодно отличается своей универсальностью: может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью.

Показатель уровня затрат на рубль товарной продукции может быть интерпретирован, во-первых, как сумма затрат, необходимых для производства одного рубля товарной продукции; во-вторых, как относительная величина, характеризующая структуру стоимости продукции.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным продуктам, услугам или работам. В этом случае формула расчета себестоимости отдельного продукта (услуги, работы) принимает вид:

Сi = Ai/Qi + bi

где,

Ci — себестоимость i-го вида продукции;

Ai — сумма постоянных затрат, отнесенная на i-й вид продукции;

bi — сумма переменных затрат на единицу i-го вида продукции;

Qi — объем выпуска i-го вида продукции в физических единицах.

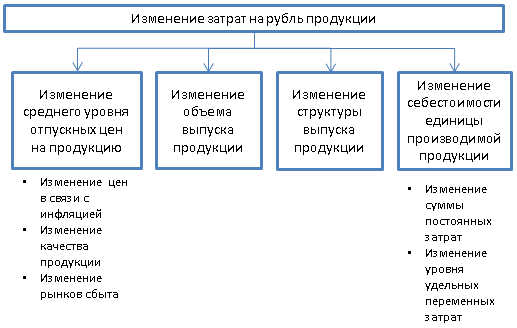

Динамика показателя может происходить под влиянием трех основных факторов:

- изменения цен на производимую продукцию, работы или услуги;

- изменения объема и ассортимента производимой продукции, работ или услуг;

- изменения себестоимости единицы производимой продукции (выполняемых работ, оказываемых услуг) за счет изменения уровня удельных переменных затрат, изменение суммы постоянных затрат.

Схема факторной системы анализа затрат на рубль товарной продукции представлена на следующем рисунке.

Рисунок 1. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Рисунок 1. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Влияние вышеуказанных факторов на изменение затрат на один рубль товарной продукции рассчитывается способом цепных подстановок и по данным о выпуске товарной продукции:

Влияние этих факторов на изменение показателя определяем по следующим формулам:

Δh = h1 – h0

а) Влияние фактора изменения цен:

Δh(p) = h1 – hусл2

б) Влияние фактора изменения количества выпущенной продукции:

Δh(q) = hусл1 – h0

в) Влияние фактора изменения себестоимости единицы производимой продукции:

Δh(z) = hусл2 – hусл1

Пример анализа затрат на рубль товарной продукции

Таблица 1. Исходные данные

| Товар | Выпуск, шт. | Себестоимость единицы продукции, руб. | Отпускная цена единицы продукции, руб. | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Базисный период | Отчетный период | Базисный период | Отчетный период | Базисный период | Отчетный период | ||||

| план | факт | план | факт | план | факт | ||||

| А | 10 000 | 12 000 | 12 600 | 3,50 | 3,30 | 3,10 | 4,00 | 3,90 | 3,76 |

| В | 400 | 420 | 430 | 66,00 | 63,00 | 60,00 | 75,00 | 73,00 | 70,00 |

| Итого: | 10 400 | 12 420 | 13 030 | 5,90 | 5,32 | 4,98 | 6,73 | 6,24 | 5,95 |

Таблица 2. Анализ динамики затрат на 1 руб. реализованной продукции

| Показатель | Базисный период, руб. | Отчетный период, руб. | Изменения к базисному периоду (+,-), руб | Изменения (+,-), факт к плану, руб. | ||

|---|---|---|---|---|---|---|

| план | факт | план | факт | |||

| Выручка | 70 000 | 77 460 | 77 476 | 7 460 | 7 476 | 16 |

| Себестоимость | 61 400 | 66 060 | 64 860 | 4 660 | 3 460 | -1 200 |

| Прибыль | 8 600 | 11 400 | 12 616 | 2 800 | 4 016 | 1 216 |

По данным таблицы 2 видно, что в отчетном периоде наблюдается рост себестоимости реализованной продукции и работ, однако темп роста себестоимости (6% = 3460/61400) меньше темпа роста реализованной продукции предприятия (11% = 7476/70000).

На основании вышеприведенных данных определим уровни затрат на один рубль товарной продукции.

Таблица 3. Уровень затрат на 1 руб. товарной продукции

Данные о расходах на один рубль товарной продукции свидетельствуют о сокращении удельных затрат в целом по товарным группам, по сравнению с базисным периодом на 3% по планируемым показателям (100%-97%) и на 5% по фактическим данным (100%-95%).

В отчетном периоде наблюдаем снижение затрат на рубль реализованной продукции в силу превышающего темпа роста объемов производства и реализации работ над темпом роста себестоимости продукции.

Фактически удельные затраты организации по сравнению с аналогичным периодом прошлого года сократились на 4 коп. (83,72-87,71), по сравнению с плановыми показателями удельные издержки снизились на 1,57 коп. (83,72-85,28).

Снижение значения показателя в отчетном периоде свидетельствует об успешности работы предприятия по внедрению новой техники, повышению производительности труда, соблюдению режима экономии в расходовании материальных, трудовых и денежных ресурсов, выявлению и использованию внутренних резервов.

Определим влияние факторов на изменение затрат на 1 руб. товарной продукции способом цепных подстановок.

Таблица 4. Влияние факторов на изменение затрат на рубль товарной продукции

| Показатель | Затраты на 1 рубль, коп. |

|---|---|

| Затраты на рубль товарной продукции: | |

| по данным предыдущего года | 87,71 |

| при фактическом объеме выпущенной продукции и при себестоимости и ценах за предыдущий год | 87,71 |

| при фактическом объеме выпущенной продукции и фактической себестоимости продукции и при ценах за прошлый год | 73,96 |

| при фактических данных | 83,72 |

| Влияние факторов на изменение затрат на рубль товарной продукции, в т.ч.: | -4,00 |

| — Влияние фактора изменения цен | 9,76 |

| — Изменение количества выпущенной продукции | 0,00 |

| — Изменение себестоимости единицы производимой продукции | -13,76 |

Из данных таблицы видно:

1. Снижение цен реализации в отчетном периоде неблагоприятно сказалось на величине затрат на рубль товарной продукции и привело к его увеличению на 9,76 коп.

2. Изменение объема и ассортимента производимой продукции в отчетном периоде по сравнению с базисным периодом не оказало влияния на показатель.

3. Фактическое снижение удельных затрат единицы продукции благоприятно повлияло на показатель (значение затрат на рубль товарной продукции снизилось в отчетном периоде на 13,76 коп.)

Пример анализа затрат на рубль товарной продукции в .xlsх

Список литературы:

Формула себестоимости реализованной продукции

Себестоимость готовой продукции

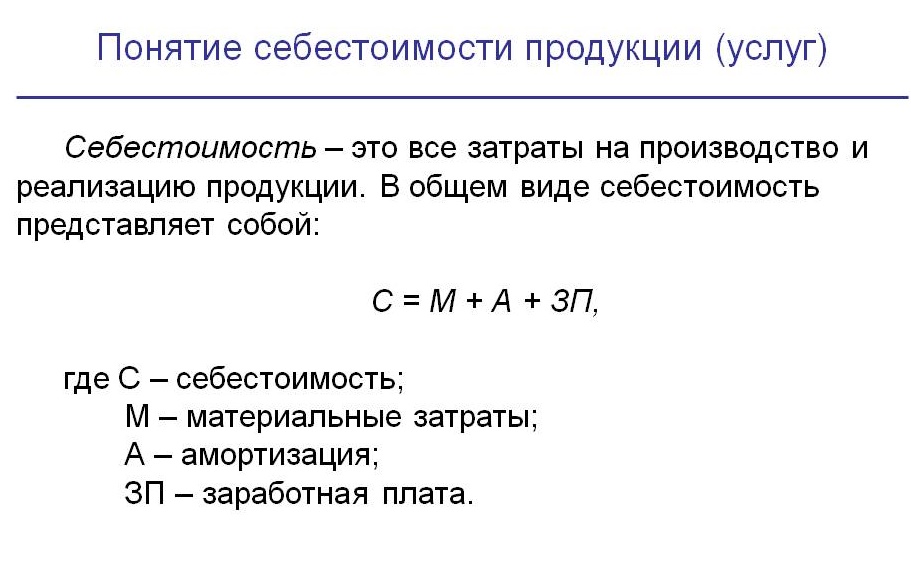

ОПРЕДЕЛЕНИЕ Себестоимость представляет собой выраженные в материальной (денежной) форме текущие расходы организации, которые направляются на выпуск и продажу товара (услуг).

Себестоимость является экономической категорией, с помощью которой происходит отражение производственной (хозяйственной) деятельности компании (предприятия). Формула себестоимости реализованной продукции показывает количество денежных средств, затраченных предприятиями на выпуск и реализацию своей продукции. Показатель себестоимости оказывает прямое влияние на прибыль организации, в том числе на величину рентабельности. При этом чем меньше себестоимость товара (изделий), тем больше будет показатель рентабельности.

Формула себестоимости реализованной продукции определяется суммой всех видов расходов на выпуск и продажу продукции. Для расчета себестоимости продукции необходимо суммировать все издержки производства, включая коммерческие расходы (то есть издержки по продаже).

Формула себестоимости реализованной продукции выглядит так:

Себ = Себ.пр + КР

Здесь Себ – показатель себестоимости,

Себ.пр – себестоимость производства, то есть сумма расходов на производственный процесс (заработная плата персонала, амортизация, материальные затраты и пр.),

КР – коммерческие расходы (хранение и упаковка товара, его маркировка, а также расходы на рекламу).

В процессе расчета себестоимости каждой единицы, формула себестоимости реализованной продукцииопределяется методом простого калькулирования. В соответствии с данным методом цена единицы выпускаемой продукции может быть определена отношением суммы всех затрат за исследуемый период к количествупроизведенной (реализованной) за это время продукции.

Расчет себестоимости продукции

В соответствии с характером работ, услуг или производимого товара принято выделять несколько способов вычисления себестоимости продукции. Существует два вида себестоимости:

- Полная себестоимость, включающая совокупности всех расходов фирмы.

- Усеченная себестоимость, относящаяся к себестоимости единицы продукции переменных затрат.

Фактическую и нормативную себестоимость рассчитывают на основании расходов, при этом посредством нормативной себестоимости осуществляется контроль расхода на определенные ресурсы. Фактическая же себестоимость каждой единицы выпускаемой продукции вычисляется после расчета совокупности всех затрат.

Структура себестоимости

Можно выделить несколько элементов, из которых состоит формула себестоимости реализованной продукции:

- Сырье и материалы, используемые в процессе производства;

- Расчеты энергии и топлива;

- Административные расходы;

- Расходы по обслуживанию оборудования и техники;

- Заработная плата работников и руководителей, включая выплаты по налогам и социальному страхованию (выплаты в бюджет);

- Общепроизводственные расходы (например, расход на аренду помещений, рекламные компании и др.).

- Амортизация основных фондов и др.

Примеры решения задач

ПРИМЕР 1

| Задание | Вычислить себестоимость единицы продаваемой продукции, если известно, что предприятие выпускает 125 000 штук изделий, полная себестоимость реализованной продукции составила 532 000 рублей. |

| Решение | Формула себестоимости реализованной продукции для решения данной задачи выглядит следующим образом:

Сед=Сполн / Q Сед= 532000 / 125000 = 4,26 рублей |

| Ответ | Себестоимость единицы продукции составила 4 рубля 26 копеек. |

ПРИМЕР 2

| Задание | По показателям предприятия за рассматриваемый период рассчитать полную себестоимость реализованной продукции:

Амортизация основных фондов – 95 000 руб. Заработная плата работников – 510 250 руб. Расходы на покупку сырья и материалов – 21 600 000 руб. Затраты на хранение и транспортировку – 850 000 руб. Рекламные расходы – 150 000 руб. |

| Решение | Формула себестоимости реализованной продукции определяется суммой производственной себестоимости продукции и расходов по ее реализации:

Себ = Себ.пр + КР Определим производственную себестоимость, включив в нее все издержки, понесенные во время производственного процесса: Себ.пр=ЗП + А (амортизация) + МЗ (материальные затраты) Себ.пр.= 510250 + 95000 + 21600000 = 22205250 руб. Вычислим расходы по реализации продукции, включив в них все затраты по ее продаже: КР = хранение + транспортировка + реклама КР = 850 000 + 150 000 = 1000 000 руб. Рассчитаем полную себестоимость: Себ= 22 205 250 + 1000 000 = 23 205 250 руб. |

| Ответ | Себ=23 205 250 тыс. руб. |

Себестоимость реализованной продукции

Обновление: 20 декабря 2017 г.

В процессе ведения бухгалтерского учета и анализа соответствующие структурные подразделения хозяйствующего субъекта рассчитывают показатели, которые характеризуют эффективность деятельности предприятия. Рассчитываемые показатели характеризуют и уровень эффективности управления хозяйствующим субъектом, соотношение между полученной прибылью и произведенными затратами. Одним из этих показателей является себестоимость реализованной продукции.

Понятие себестоимости продукции, которая реализована

В общем смысле под себестоимостью продукции понимается совокупность всех затрат, которые связаны с производством и реализацией продукции, причем эти затраты представлены в денежном выражении. На практике возникают случаи, когда не вся продукция, которая была произведена за отчетный период, сразу реализована в данный промежуток времени. В этом случае рассчитывается себестоимость реализованной продукции как совокупность затрат относительно той продукции, которая была реализована в этом отчетном периоде.

Формула расчета себестоимости продукции, которая реализована

Для того, чтобы определить показатель себестоимости продукции, которая реализована за отчетный период, необходимо рассчитать:

- полную себестоимость произведенной продукции за отчетный период;

- переходящие остатки той продукции, которая еще не реализована.

Для определения переходящих остатков продукции, которая еще не реализована, находят разницу между остатками готовой продукции на начало и конец отчетного периода.

Себестоимость реализованной продукции — формула:

С\С реал. прод. = С\С пол. прод. + Пер. ост. ГП,

где С\С пол. прод. – показатель полной себестоимости продукции, руб.;

Пер. ост. ГП – переходящие остатки готовой продукции, руб.

Что входит в полную себестоимость продукции, которая реализована

У хозяйствующих субъектов возникают затраты:

- на сырье, материалы, необходимые для производства конкретного вида продукции;

- на оплату труда тем рабочим, которые непосредственно заняты производством определенного вида продукции (с отчислениями на социальные нужды);

- амортизационные расходы;

- затраты, связанные с управлением и организацией как производственных подразделений, так и всего хозяйствующего субъекта;

- те затраты, которые связаны с подготовкой к производству новых видов продукции;

- затраты, связанные с реализацией готовой продукции;

- прочие затраты хозяйствующего субъекта.

Полная себестоимость реализованной продукции представляет собой совокупность всех произведенных хозяйствующим субъектом затрат за конкретный отрезок времени при производстве данной продукции и ее реализации без учета остатков продукции, которая не реализована за определенный отчетный период. Рассчитанный показатель является качественным, характеризующим уровень использования имеющихся у хозяйствующего субъекта ресурсов при производстве и реализации продукции.

Себестоимость реализации: пример расчета

Приведем пример расчета показателя себестоимости, при условии, что даны следующие исходные данные по предприятию за отчетный период:

- полная себестоимость продукции составляет 678 589 тыс. руб.;

- остатки готовой продукции на начало отчетного периода — 56 435 тыс. руб., на конец периода — 32 567 тыс. руб.

В первую очередь рассчитываются переходящие остатки готовой продукции как разность между соответствующими показателями на начало отчетного периода и на конец отчетного периода: 56 435 – 32 567 = 23 868 тыс. руб.

Затем производится расчет себестоимости продукции, которая была реализована за отчетный период, по вышеуказанной формуле: 678589 + 23 868 = 702457 тыс. руб.

Можно сделать вывод, что хозяйствующие субъекты заинтересованы в точном определении себестоимости своей продукции, расчет которой имеет свои особенности.

Определение

Себестоимость реализованной продукции (англ. Cost of Goods Sold, COGS) представляет собой сумму расходов на производство продукции, которая была реализована в течение отчетного периода. Для торговой компании это сумма расходов на приобретение товаров для дальнейшей перепродажи, которые были проданы в течение отчетного периода. Себестоимость реализованной продукции рассчитывается как остаток готовой продукции на начало учетного периода плюс себестоимость продукции, проданной в течение учетного периода, за вычетом остатков готовой продукции на конец учетного периода. Тезисы с истекшим сроком годности затраты, и, таким образом, фактические расходы за год.

Следует отметить, что расходы на приобретение товаров включают в себя не только стоимость этих товаров, но и все расходы, связанные с покупкой, такие как транспортные расходы, страховка, таможенные пошлины и т.д. В совокупности эти расходы известны как прямые затраты. При определении себестоимости реализованной продукции учитывается только чистые покупки, то есть не учитывается стоимость возвращенных товаров и величина связанных с ними прямых затрат.

Формула

Методика расчета себестоимости реализованной продукции для производственного предприятия отличается от методики для торговой компании.

Для торговой компании формула выглядит следующим образом:

При этом чистая покупка товаров рассчитывается путем вычитания из валовой покупки стоимости возвращенных товаров и скидок (например, за досрочную оплату или за качество). В свою очередь, примерами прямых затрат являются: расходы на внутреннюю логистику, страховка, таможенные пошлины, акцизные сборы и т.п.

Для производственного предприятия себестоимость реализованной продукции рассчитывается следующим образом.

Ознакомиться с методикой расчета себестоимости произведенной продукции (англ. Cost of Goods Manufactured, COGM) можно перейдя по этой .

Методы оценки себестоимости запасов

Себестоимость реализованной продукции в некоторой степени зависит от выбранной предприятием политики учета себестоимости запасов (как сырья и материалов, так и готовой продукции):

- метод ФИФО (англ. First-in, First-out, FIFO);

- метод ЛИФО (англ. Last-in, Last-out, LIFO);

- метод средней стоимости.

Также ее величина будет зависеть от выбранной системы учета запасов:

- система непрерывного учета запасов;

- периодическая система учета запасов.

Примеры расчета себестоимости реализованной продукции

Пример 1

Ниже представлены данные о затратах торговой компании в учетном периоде.

Чистая покупка товаров для дальнейшей реализации составила 8 120 тыс. у.е., а прямые затраты 1 140 тыс. у.е.

Чистая покупка товаров = 8 500-170-210=8 120 тыс. у.е.

Прямые затраты = 450+900+90 = 1 140 тыс. у.е.

Таким образом:

Себестоимость реализованной продукции = 8 120+1 140+280-320 = 9 520 тыс. у.е.

Пример 2

Калькуляция себестоимости реализованной продукции производственного предприятия приведена в таблице.

Как правило, калькуляция себестоимости реализованной продукции производственного предприятия состоит из пяти разделов.

- Прямые затраты на сырье и материалы.

- Прямые затраты на оплату труда.

- Производственные накладные расходы.

- Незавершенное производство.

- Готовая продукция.

При этом прямые затраты на сырье материалы рассчитываются как сумма их остатка на складе на начало учетного периода и чистой покупки (валовая покупка за вычетом возвратов и скидок) в учетном периоде за вычетом их остатка на конец учетного периода. Для условия приведенного выше примера они составляют 14 050 тыс. у.е (2800+14750-3500).

В свою очередь себестоимость произведенной продукции рассчитывается по следующей формуле.

Для приведенных выше условий она составляет 22 220 тыс. у.е. (14050+5300+3700+5450-6280).

Таким образом:

Себестоимость реализованной продукции = 22 220+1 750-4 150 = 19 820 тыс. у.е.

Анализ затрат на 1 рубль товарной и реализованной продукции

Затраты на 1 рубль товарной (реализованной) продукции являются обобщающим показателем, характеризующим работу предприятия в целом.

Его преимущество в том, что, с одной стороны, он характеризует уровень себестоимости, с другой – уровень рентабельности. Его универсальность в том, что он может рассчитываться для любой отрасли производства и наглядно отражает прямую связь между себестоимостью и прибылью.

Рассчитывается показатель следующим образом:

(2.53)

(коп./ руб.)

(2.54)

(коп./ руб.)

Полная себестоимость реализованной продукции включает кроме показателя себестоимость, управленческие и коммерческие расходы.

В процессе анализа изучают динамику затрат на рубль продукции, определяют тенденции изменения показателей, рассчитывают темп роста, прироста, абсолютное отклонение.

На изменение затрат на 1 рубль товарной продукции (реализованной продукции) основное влияние оказывают следующие факторы:

-

Объем продукции;

-

Структура и ассортимент продукции;

-

Себестоимость отдельных изделий;

-

Уровень цен на материалы, тарифов на энергию, перевозки%;

-

Уровень цен на продукцию.

Затраты на рубль продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции.

На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на продукцию.

(2.55)

Влияние этих факторов на изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки.

2.7 Маржинальный анализ, его цели и содержание: определение точки безубыточности, операционного рычага и запаса финансовой прочности

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом продажи продукции и прибылью, и прогнозировании величины каждого из этих показателей при заданном значении других.

Маржинальный анализ носит наименование по одному из ключевых показателей, характеризующих результативность основной деятельности организации – маржинальному доходу. Это разность между выручкой и переменными затратами, которая показывает, какая часть выручки остается на покрытие постоянных затрат и формирование прибыли, и характеризует подверженность прибыли уровню колебаний выручки.

Маржинальный метод управленческих расчетов называют еще анализом безубыточности или анализом соотношения «затраты – объем – прибыть» (CVPанализ – «costvolumeprofit»analysis).

В основе маржинального анализа лежит деление затрат на переменные и постоянные.

Анализ используют для определения влияния, которое оказывают изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых изделий на величину получаемой прибыли.

Модель анализа безубыточности опирается на ряд исходных предположений:

-

поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска или продажи;

-

переменные затраты и цены остаются неизменны в течение всего планового периода;

-

выпускается одно изделие или структура продукции не изменяется в течение планируемого периода;

-

поведение постоянных и переменных затрат может быть измерено достаточно точно;

-

на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они не существенны), т.е. объем продаж соответствует объему производства.

Маржинальный подход позволяет рассчитать ряд аналитических показателей, основными из которых являются маржинальный доход и маржинальная рентабельность, точка безубыточности, запас финансовой прочности, операционный рычаг.

Маржинальный доход рассчитывают по формуле:

, (2.56)

где S – выручка от продажи продукции;

VC – переменные затраты организации на производство и продажу продукции.

Маржинальная рентабельность (коэффициент выручки) (МPr) дает руководству предприятия информацию о том, какая доля (или процент) выручки идет на покрытие постоянных затрат и образование прибыли, т.е. какую часть выручки составляет маржинальный доход (либо какую часть цены составляет удельный маржинальный доход). Данный показатель может рассчитываться в процентах или в удельных долях:

, (2.57)

, (2.58)

где p – цена продажи продукции; v – переменные затраты на производство и продажу единицы продукции.

Чем больше маржинальная рентабельность, тем сильнее меняется прибыль в результате колебаний выручки. Поэтому большой коэффициент выручки выгоден в случае, если спрос на продукцию предприятия стабильно высок: тогда даже небольшой прирост выручки приведет к довольно существенному росту прибыли.

Если спрос нестабилен и высока вероятность того, что фактическая выручка окажется меньше запланированной, высокий коэффициент выручки свидетельствует об увеличении риска убытка. Коэффициент выручки можно снизить, если увеличить долю переменных затрат и уменьшить долю постоянных затрат.

Точка безубыточности (критическая точка, мертвая точка, порог рентабельности) – это такой объем продаж, при котором предприятие имеет нулевой финансовый результат. Выручка предприятия покрывает все издержки.

Определение различных аналитических показателей модели безубыточности основано на уравнении расчета прибыли:

, (2.59)

где S – выручка от продажи продукции; VC – переменные затраты организации на производство и продажу продукции; FC – постоянные затраты организации; P – прибыль предприятия.

Исходя их предположения, что выручка определяется произведением цены изделия на объем его продажи, а совокупные переменные затраты – произведением удельных переменных затрат и объема продажи, получаем следующее соотношение:

, (2.60)

где p – цена продажи продукта;

Q – объем продажи продукции;

v – удельные переменные затраты на продукт.

Исходя их предположения, что прибыль у предприятия отсутствует (P=0), минимальный безубыточный объем продажи может быть рассчитан по следующей формуле:

, (2.61)

где Q – точка безубыточности (критический объем продажи).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

, (2.62)

где S – точка безубыточности в стоимостном выражении (критическая выручка).

Экономический смысл этого показателя – выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае убыток.

Разность между фактическим и безубыточным объемом продаж это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Разность между фактическим и критическим объемом реализации называют кромкой безопасности (Кбез).

(2.63)

Отношение кромки безопасности к фактическому объему покажет, на сколько процентов может снизиться объем выпуска и продажи, чтобы предприятию удалось избежать убытка:

(2.64)

Кромка безопасности характеризует риск предприятия. Чем меньше кромка безопасности, тем больше риск того, что фактический объем продажи продукции достигнет критического уровня и предприятие окажется в зоне убытков.

Запас финансовой прочности предприятия (Зфп) – это стоимостное выражение кромки безопасности, разность между фактической и критической выручкой. Этот показатель поможет руководству оценить, насколько фактическая выручка приближается к критическому значению:

(2.65)

Запас финансовой прочности показывает, на сколько рублей может снизиться выручка, чтобы предприятие не несло убытка. Чем больше запас финансовой прочности, тем стабильнее положение предприятия.

Операционный рычаг (производственный леверидж) – это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства.

Эффект операционного рычагапроявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.

Уровень или силу воздействия операционного рычага (DOL) рассчитывают по формуле:

(2.66)

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага и, следовательно, больше деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации, наоборот, растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

(2.67)

Уровень операционного рычагане является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению прибыли. Изменение от нулевой прибыли к какомулибо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и нематериальных активов в структуре баланса и большие управленческие расходы. И, наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

Маржинальный метод анализа деятельности предприятия позволяет руководству достоверно оценить текущую ситуацию и перспективы дальнейшего развития. Он служит одним из важных способов решения многих проблем управления, касающихся оптимального использования имеющихся у предприятия производственных мощностей; начала производства нового продукта; планирования ассортимента продукции, прекращения производства продукта или закрытия производственной линии; определения оптимальной цены на изделие и других.

Как посчитать объем реализованной продукции: формула и анализ

По общему правила продажа готовой продукции – это последняя стадия движения продукции в организации. Она имеет целью пополнение доходов, уменьшение товарных остатков и при необходимом уровне рентабельности обеспечивает получение прибыли. И вот как нужно проводить анализ реализации продукции предприятия.

Объем реализации продукции: формула

Традиционно формула расчета объема реализации продукции выглядит так:

Vрп = ∑ Кn × Цn

Где:

- Vрп – объем реализованной продукции;

- Кn – количество продукции соответствующего вида;

- Цn – цена за единицу продукции соответствующего вида.

Отражение реализации готовой продукции в бухучете

Согласно Плану счетов и Инструкции по его применению (приказ Минфина от 31.10.2000 № 94н), когда готовая продукция реализована, делают такую проводку в бухучете:

Дт 62 «Расчеты с покупателями и заказчиками»/Дт 50 «Касса» и др. – Кт 90 «Продажи», субсчет «Выручка»

Хозяйственные операции, связанные с реализацией готовых товаров, отражают по дебету счета 44 «Расходы на продажу».

Проведение анализа реализации продукции

Когда анализируют процессы реализации, изучают:

- номенклатуру продукции;

- ее состав и структуру;

- каналы реализации продукции.

При этом основной показатель эффективности реализации продукции – уровень рентабельности продаж.

Рассчитать рентабельность реализации продукции можно с помощью ряда формул. Выбор конкретной зависит от целей анализа.

Например, общую рентабельность от продаж (Rпо) определяют так:

Rпо = Пп / В

Где:

Пп – прибыль от продаж;

В – выручка от продаж.

А для получения чистой рентабельности от продаж вместо показателя прибыли от продажи в числителе используют значение чистой прибыли за период.

Также см. «Какие показатели (коэффициенты) характеризуют рентабельность предприятия: формулы».

В итоге, при прочих равных условиях повышение цены реализации единицы продукции приводит к увеличению рентабельности продаж.