Заполнение декларации ЕНВД при закрытии ИП — это обязанность индивидуального предпринимателя, уплачивающего налог на вмененный доход. Ее нужно предоставлять весь период ведения «вмененной» деятельности. Предоставление последней отчетности при прекращении ведения бизнеса предпринимателем имеет свои особенности.

Содержание

- Приостановка деятельности или закрытие

- Сроки сдачи

- Какой бланк использовать

- Образец заполнения отчетности при ликвидации

- Почему она вообще – «ликвидационная»?

- Какую отчетность необходимо предоставить после ликвидации

- Сроки предоставления

- Как подавать

- Уплата налогов

- Образцы заполнения «ликвидационных» отчетов

- Вывод

- Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

- Как налогоплательщикам определить последний налоговый период?

- Налоговый период – календарный год.

- Налоговый период – квартал.

- Налоговый период – месяц.

- Как определить последний налоговый период налоговым агентам по НДФЛ и расчетный период по страховым взносам?

- Кто и за какой период представляет налоговые декларации при реорганизации юридического лица?

- Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

- Уплата страховых взносов до завершения процедуры реорганизации.

- Уплата страховых взносов правопреемником реорганизованного лица.

- Новые записи:

Приостановка деятельности или закрытие

Уплачивать единый налог на вмененный доход закон разрешает в отношении определенных видов деятельности (розничная торговля, транспортировка, услуги населению). Переход на эту систему и уход с нее является добровольным.

Прекращение уплаты вмененного налога бывает связано:

- с прекращением ведения вмененной деятельности;

- снятием с учета в качестве индивидуального предпринимателя.

То, как производится заполнение декларации ЕНВД при прекращении деятельности ЕНВД, зависит от причины прекращения уплаты вмененного налога. При полном прекращении деятельности и снятии с учета ИП отчетность подается до момента исключения из ЕГРИП.

Временная приостановка ведения бизнеса не является автоматическим основанием для неподачи отчетности. Дело в том, что для прекращения ведения деятельности на данном спецрежиме необходимо подать заявление в ИФНС (ст. 346.28 НК РФ). Заполнять отчет обязательно до того момента, пока его не снимут с учета в качестве плательщика вмененного налога.

Сроки сдачи

По статье 346.32 НК РФ, по окончании каждого квартала плательщики единого налога на вмененный доход предоставляют обязательную отчетность. Срок сдачи — не позднее 20-го числа месяца, следующего за отчетным кварталом. Сдается отчетность в инспекцию по месту учета.

Особенных условий, когда сдавать декларацию при закрытии ЕНВД, НК РФ не устанавливает. Последний отчетный квартал при прекращении деятельности предпринимателя — квартал, в котором его сняли с учета и исключили из ЕГРИП.

Пример:

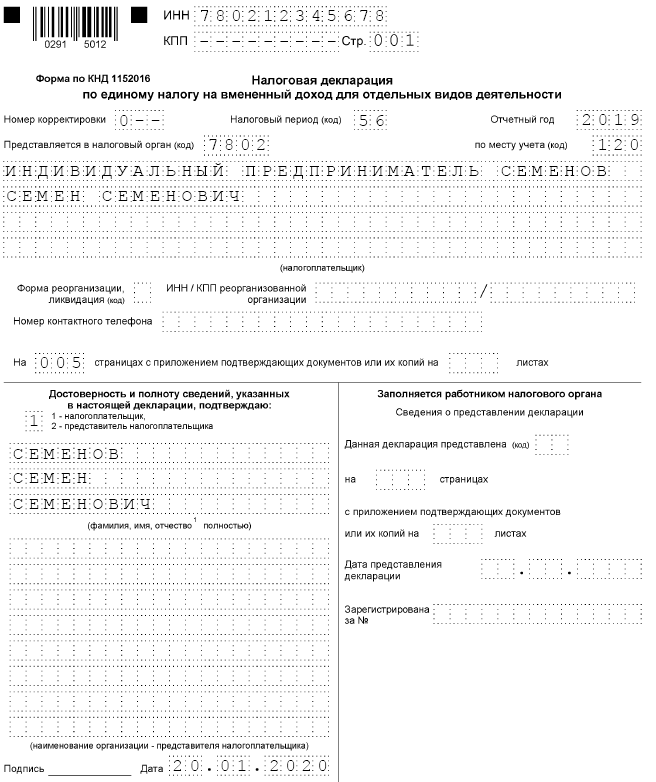

ИП Семенов С.С. исключен из ЕГРИП 18 ноября 2020 г. ; декларация при закрытии ИП на ЕНВД должна быть сдана за 4 квартал 2020 г. не позднее 20 января 2020 г.

Какой бланк использовать

Составляя отчетность, необходимо использовать актуальные бланки. Иначе налоговая инспекция откажет в ее приеме. Декларация по ЕНВД при закрытии ИП 2020 составляется с применением бланка, утвержденного приказом ФНС от 26.06.2018 № ММВ-7-3/414@.

![]() Состоит бланк из титульного листа и четырех разделов. Заполнить необходимо титульный лист и разделы 1-3. Четвертый раздел на сегодняшний день не заполняется. Он предназначался для льготы по ККТ, применение которой закончилось с 01.07.2019. В разделе 4 необходимо в показателях проставить прочерки.

Состоит бланк из титульного листа и четырех разделов. Заполнить необходимо титульный лист и разделы 1-3. Четвертый раздел на сегодняшний день не заполняется. Он предназначался для льготы по ККТ, применение которой закончилось с 01.07.2019. В разделе 4 необходимо в показателях проставить прочерки.

Образец заполнения отчетности при ликвидации

Разберем, как заполнить декларацию ЕНВД при закрытии ИП на примере. Разделы 1-3 заполняются в обычном порядке. При прекращении деятельности предпринимателя особенностей их заполнения не предусмотрено.

Начинаем заполнение с раздела 2. В нем производится расчет налога исходя из вмененного дохода. Условный доход для спецрежима определяется на основе базового (условного) дохода и физического показателя.

В третьем разделе указывается сумма уплаченных страховых взносов, на которую можно уменьшить налог, и рассчитывается платеж. Рассчитанная сумма к уплате в бюджет переносится в раздел 1 с указанием КБК и ОКТМО.

Заполняя титульный лист, какой в строке «налоговый период» поставить код ликвидации ИП в декларации по ЕНВД. Приказ ММВ-7-3/414@ устанавливает особые коды налоговых периодов для ликвидированных организаций. Но для предпринимателей, исключенных из ЕГРИП, таких правил не установлено. Следовательно, коды периода проставляют в обычном порядке:

- 21 — 1 квартал;

- 22 — 2 квартал;

- 23 — 3 квартал;

- 24 — 4 квартал.

Скачать образец декларации по ЕНВД при ликвидации ИП заполненный

«Что такое «ликвидационная отчетность” и как ее подавать?» – наверное, один из самых популярных вопросов у предпринимателей, которые хотят закрыться. Это очень таинственная отчетность … Потому как о ней ни в налоговом кодексе, ни в подзаконных нормативно-правовых актах нет почти ничего.

Почему она вообще – «ликвидационная»?

Нет, не потому что предприниматель уже предоставил в ЦНАП заявление о закрытии – и он уже не предприниматель, поскольку закрылся.

Она «ликвидационная» потому, что предоставляется до завершения периода, за который вы ее подаете.

Так, например, декларацию по единому налогу плательщик такого налога 2 группы должен подавать 1 раз в год в течение 60 дней после окончания года, за который он ее предоставляет. Однако, если он закрылся в мае, зачем же ждать конца года, чтобы ее подать?

Так что он может подать в налоговую и в мае, и в июне, но в декларации все равно ставится отметка, что она – «за год», потому как для этого предпринимателя установлен годовой срок отчетности. Ну, а поскольку в связи с ликвидацией он ее подает в налоговую раньше, чем этот год закончился (внутри года/периода), она и называется «ликвидационная» – и на ней ставится соответствующая отметка.

Вместе с тем вы должны понимать, что при определенных обстоятельствах отчетность, которую предприниматель подает после своей ликвидации, может и не иметь статуса «ликвидационной». Так бывает, когда сроки ее предоставления позволяют дождаться отчетного периода.

Ну, например, ФЛ-П – плательщик единого налога 2 группы закрылось 25 декабря. Следовательно, нет никакой необходимости бежать и подавать отчетность в последние дни, оставшиеся до Нового года. Отчетность спокойно можно подать и после праздников, в январе.

Но, поскольку она будет подана после завершения периода, то есть, по сути, – в свой обычный срок, отметку о том, что она «ликвидационная», ставить не нужно. Вы ее предоставляете, как вашу обычную отчетность.

Какую отчетность необходимо предоставить после ликвидации

Что подавать – зависит от того, на какой системе налогообложения вы были на момент закрытия и были ли у вас наемные работники.

Если наемных работников у вас не было и вы на момент закрытия были

1) плательщиком единого налога – вам необходимо подать:

– Налоговую декларацию плательщика единого налога – физического лица – предпринимателя;

– Отчет о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса;

2) на общей системе налогообложения – вам нужно подать:

– Налоговую декларацию об имущественном состоянии и доходах;

– Отчет о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса.

Если же у вас были наемные работники, то дополнительно к вышеперечисленной отчетности необходимо также предоставить Отчет по ЕСВ за наемных сотрудников и Налоговый расчет сумм дохода, начисленных (уплаченных) в пользу физических лиц, и сумм удержанного с них налога (форма 1-ДФ).

Сроки предоставления

В настоящее время согласно действующему законодательству четкий срок подачи установлен только для отчета по ЕСВ и декларации о доходах.

Так, предприниматель должен подать «Отчет о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса», а также «Налоговую декларацию об имущественном состоянии и доходах» в течение 30 дней после дня ликвидации.

Для отчетности по единому налогу («Налоговая декларация плательщика единого налога – физического лица – предпринимателя») никаких сроков подачи не установлено. Ну, кроме обычных предельных сроков предоставления отчетности. Вместе с тем, чтобы не забыть об этой отчетности, я рекомендую подавать ее вместе с отчетностью по ЕСВ.

Ну, и для примера, если вы подали ваше заявление о закрытии в ЦНАП 27 мая, то ликвидационную отчетность необходимо подать в налоговую инспекцию не позднее 26 июня. Если вы не имели наемных работников и были на общей системе, то подаете отчет по ЕСВ и декларацию о доходах. Если же были на едином налоге, – отчет по ЕСВ и декларацию по единому налогу.

Как подавать

Если у вас есть действующая электронная цифровая подпись (ЭЦП) и до момента ликвидации вы подписали «Заявление о присоединении к договору о признании электронных документов», то в таком случае отчет по ЕСВ («Отчет о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса») вы можете подать в электронном виде, например – в электронном кабинете на сайте ГНС Украины.

Остальные отчеты, если они подаются до завершения налогового периода (то есть в середине периода), можно подать в налоговую только в бумажном виде.

Это можно сделать либо предоставив отчетность непосредственно в налоговый орган (самостоятельно или через вашего представителя, действующего на основании доверенности), либо направив отчетность по почте (через «Укрпочту») почтовым отправлением с описью вложений и уведомлением о вручении.

Вместе с тем, если установленные сроки предоставления отчетности позволяют дождаться завершения налогового периода, то остальные отчеты тоже можно подавать в электронном виде. При условии, что на момент вашей ликвидации вы подписали «Заявление о присоединении к договору о признании электронных документов» – и срок действия вашего ключа ЭЦП еще не закончился.

Например, если вы были на общей системе и подали заявление о ликвидации, ну, пусть 10 декабря, то отчет по ЕСВ можно подать в электронном виде как в декабре (с пометкой «ликвидационный»), так и в январе – до 9 января (уже без отметки «ликвидационный»). А вот декларацию о доходах в электронном виде вы сможете подать только дождавшись завершения года – в январе (до 9 января). До января декларацию о доходах можно будет подать только в бумажном виде.

Уплата налогов

А вот здесь есть один очень важный момент.

В случае подачи ликвидационной отчетности начисление налогов в личной карточке происходит в день предоставления такой отчетности.

То есть, если, как в нашем случае с ФЛ-П, которое закрылось 27 мая, подало отчет по ЕСВ, предположим, 10 июня, то ЕСВ за апрель и май насчитается (отразится) в вашем лицевом счете именно 10 июня. Аналогично будет и с единым налогом, если вы – плательщик единого налога третьей группы.

Учитывая этот нюанс, вам нужно сначала заплатить налоги – и только потом, скажем, на следующий день, подавать отчеты. В противном случае, если не уплатить налог заранее, у вас в день подачи ликвидационной отчетности возникнет налоговый долг, а после уплаты налога вам насчитают еще и финансовую санкцию с пеней, ну, и админштраф (если успеют).

Образцы заполнения «ликвидационных» отчетов

Приведу несколько примеров заполнения ликвидационных отчетов по единому налогу, ЕСВ и налогу на доходы, с указанием определенных особенностей и нюансов. Для примера будем считать, что наш предприниматель закрылся 27 мая 2019 года – и рассмотрим 3 варианта заполнения: если бы он был на общей системе, на едином налоге второй группы и на едином налоге третьей группы.

Обратите внимание, что у меня отметка «ликвидационная» на отчете уже напечатана (я очень часто готовлю такую отчетность, так что для меня так проще), но вы можете написать ее и от руки.

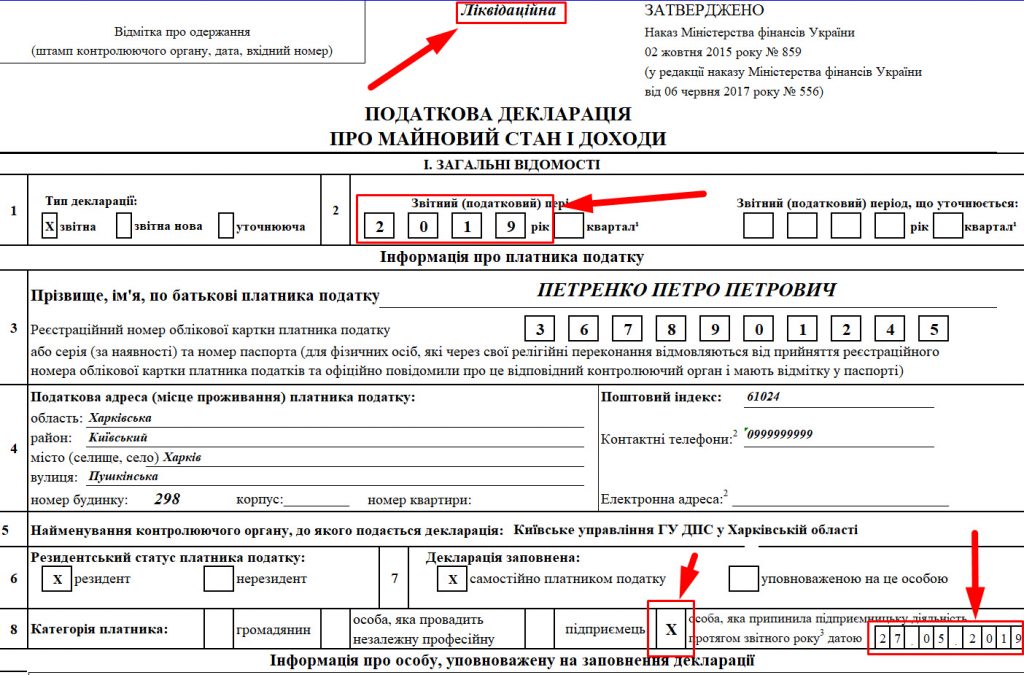

Налоговая декларация об имущественном состоянии и доходах

Здесь есть три нюанса, которые я выделил красными прямоугольниками: вверху пишем, что она «ликвидационная», отмечаем, что она – за год, в строке 8 ставим флажок категории плательщика «лицо, прекратившее предпринимательскую деятельность» и указываем дату ликвидации.

Остальные поля заполняются, как в обычной декларации.

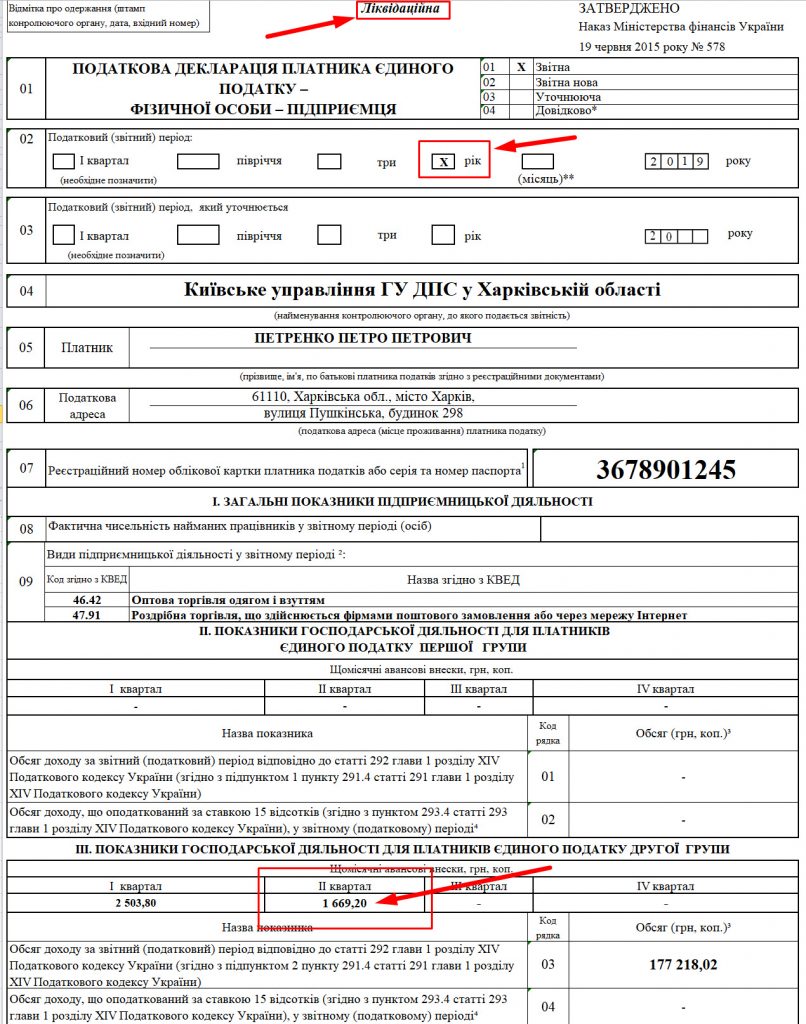

Налоговая декларация плательщика единого налога – физического лица – предпринимателя

Плательщик единого налога 2 группы

Здесь тоже есть три нюанса, на которые нужно обратить внимание: вверху – отметка «ликвидационная», отмечаем, что декларация – «за год», ну, и в третьем разделе сумму единого налога за второй квартал указываем только за 2 месяца (апрель – май), поскольку ФЛ-П в нашем примере закрылось в мае.

Остальные поля заполняются, как в обычной декларации.

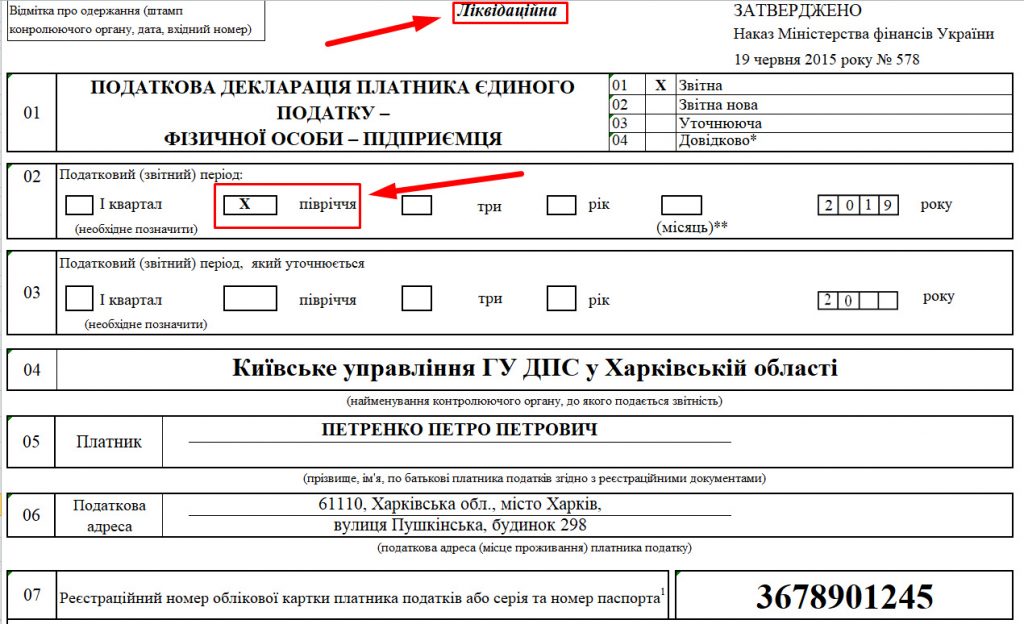

Плательщик единого налога третьей группы

Здесь еще проще: вверху – отметка «ликвидационная», отмечаем, что наша декларация – за полугодие (6 месяцев). Ведь ФЛ-П в нашем примере закрылось в мае.

Дальше – все, как обычно.

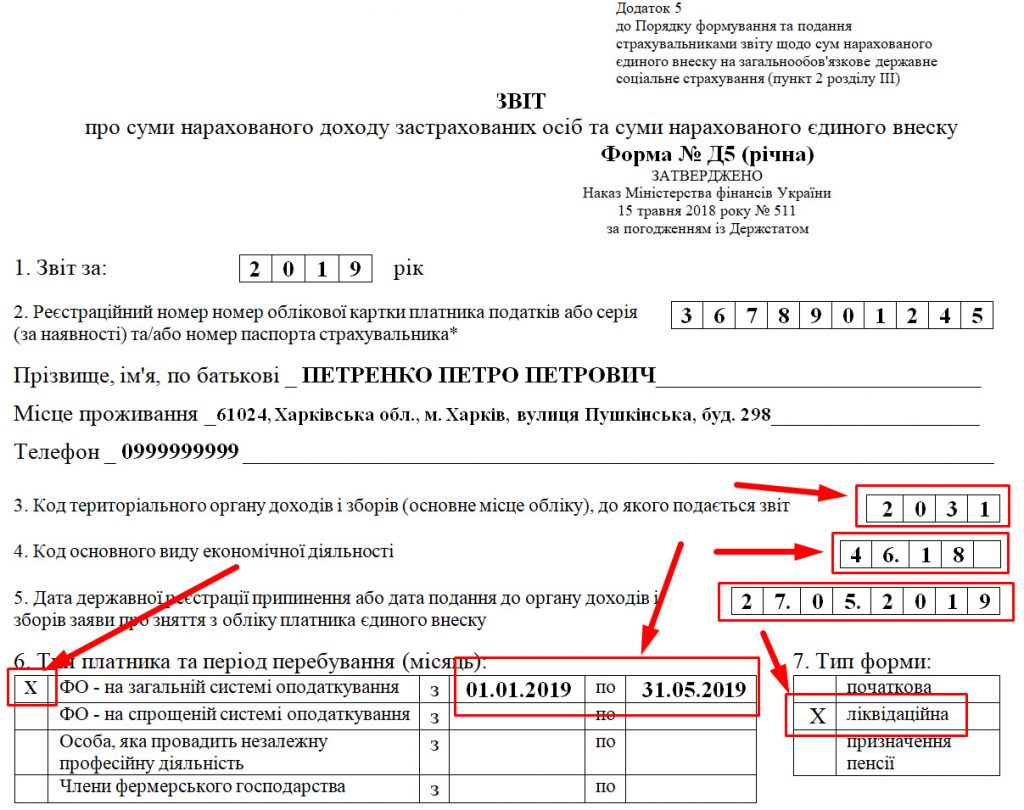

Отчет о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса

В отличие от предыдущих деклараций, в отчете по ЕСВ есть много нюансов, которые нужно учитывать. При этом существует одна типичная ошибка, которую допускают предприниматели, зарегистрированные очень давно и не поменявшие свои КВЭДы 2005 на КВЭД 2010.

Общая система

Обратите внимание: в отчете по ЕСВ уже не нужно вверху писать «Ликвидационная», для этого есть соответствующая отметка в строке 7 отчета.

В строке 3 необходимо указать именно код территориального органа, а не код налоговой. Например, если ваше ФЛ-П зарегистрирован в Московском районе г. Харькова, нужно указать именно код Московского района (в системе ГНС) – 2034. Хотя сам отчет вы будете подавать в Киевское управление ГУ ГНС в Харьковской области, которое само по себе имеет код – 2031. Такое кодирование связано со старым территориальным делением, когда в каждом районе была своя налоговая, тогда как сейчас одно управление администрирует несколько районов.

В строке 4 нужно указывать именно ваш основной КВЭД, а не тот, по которому вы работали. Учитывая это, информация в этой строке может не совпадать с информацией в декларации по единому налогу. Ведь по основному КВЭДу вы деятельность могли и не вести, в то время как в декларации по единому налогу указываются именно те КВЭДы, по которым вы работали.

В строке 5 указывается дата вашей ликвидации, в нашем случае – 27 мая 2019 года.

В строке 6 нужно конкретизировать, на какой именно системе налогообложения вы работали, поэтому ставим отметку напротив строки «Общая система» и указываем промежуток дат, когда вы находились на этой системе. Обратите внимание: несмотря на то, что вы прекратили свою предпринимательскую деятельность 27.05.2019 года, в этой строке вы указываете последнее число месяца, в котором закрылись, в нашем случае – 31.05.2019 года.

Переходим к заполнению второго листа отчета по ЕСВ.

Как видите, таблицу заполняем только за те месяцы, в которых вы работали. Если, находясь на общей системе, вы не получали доход (подавали декларацию о доходах с прочерками), графу 3 можно оставить незаполненной. Остальные графы таблицы заполняем так, как обычно, и начисляем ЕСВ исходя из минимального размера заработной платы.

Плательщик единого налога

На первом листе отчета – все точно так же, как и в отчете по ЕСВ на общей системе налогообложения (можете почитать немного выше, если вы пропустили описание для общей системы), только в строке 6 ставим отметку напротив «ФЛ – на упрощенной системе налогообложения» и отмечаем период, когда вы на ней были. Как я уже писал выше, несмотря на то, что наше ФЛ-П закрылось 27.05.2019 года, здесь мы указываем последнее число месяца, в котором оно закрылось, – 31.05.2019 года.

Ну, и если в течение года предприниматель был как на общей системе, так и на едином налоге, нужно будет заполнить две строки, а не одну, указав в каждой соответствующий период пребывания на одной и на другой системе.

Заполнение таблицы на 2 листе отчета несколько отличается от общей системы. Как видите, в графе 3 таблицы мы указываем сумму минимальной заработной платы – независимо от того, получало наше ФЛ-П доход в этот период или нет.

Ну, и в графе 2 «код категории ЗО» ставим «6» – код плательщика единого налога. Тогда как для общей системы – это цифра 5.

Типичная ошибка «старых» плательщиков

Если ваше ФЛ-П было зарегистрировано очень давно и вы в ЕГР не поменяли свои КВЭДы 2005 на новые КВЭДы 2010, то при заполнении отчета по ЕСВ в электронном кабинете автоматически «подтянется” основной КВЭД в формате КВЭД 2005.

Как вот в этом примере:

Как видите, эти КВЭДы – «трехзначные», они состоят из 5 цифр (в отличие от КВЭД 2010).

Так вот: это НЕ правильно!!!

Вам нужно воспользоваться таблицей сопоставлений на сайте Госстата. Найти там ваш КВЭД 2005 и, щелкнув по нему, получить КВЭД 2010.

Запомните: в отчете по ЕСВ необходимо указывать основной КВЭД именно в формате КВЭД 2010. Если же вы этого не сделаете, Квитанция №2 придет с отказом и пометкой, что ваш отчет не принят («пакет не принят»), с вот таким указанием причины отказа:

А теперь – главное!

Как показывает мой личный опыт, при подаче отчета по ЕСВ в бумажном виде сотрудники налоговой инспекции очень часто в строке 4 указывают старый КВЭД 2005 , даже если в самом отчете вы указали новый КВЭД 2010.

Очевидно это связано с тем, что обычно это поле заполняется автоматически информацией, которая «подтягивается” из базы. Так что, если вы подаете отчет по ЕСВ в налоговую лично, обязательно обратите внимание инспектора на то, что в строке 4 нужно указывать именно тот КВЭД, который вы написали в отчете, а не тот, который у него «подтянулся» автоматически.

Если он этого не сделает, то из Пенсионного фонда (в случае отчетности по ЕСВ вторую квитанцию выставляет именно Пенсионный фонд, а НЕ ГНС Украины) Квитанция №2 поступит с пометкой, что ваш отчет не принят.

Если вы направляли отчетность по почте, то в таком случае зайдите в ваш электронный кабинет на сайте ГНС Украины и проверьте, правильно ли сотрудник налоговой указал КВЭД. И если там указан КВЭД 2005 вместо КВЭД 2010, который вы написали в отчете, и рядом с отчетом есть Квитанция № 2 с отказом, – пишите жалобу на действия налоговиков и требуйте внесения соответствующих исправлений.

Вывод

К сожалению, ничего из того, о чем я сейчас рассказал (за исключением сроков подачи), нет ни в Налоговом кодексе, ни в законе о ЕСВ, ни в подзаконных нормативно-правовых актах, в частности – в инструкциях по предоставлению отчетности…

В общем, надеюсь, что мне удалось развеять завесу таинственности относительно этой загадочной отчетности. 🙂

Как видите, на самом деле здесь нет ничего сложного.

Однако, если у вас возникнут трудности с подготовкой и подачей ликвидационной отчетности, вы можете обратиться за помощью ко мне. Это можно сделать как в онлайн-режиме, так и записавшись на консультацию в офисе.

Александр Зарайский.

Чтобы не пропустить ничего важного, подписывайтесь на наш телеграм-канал, страницу в Фейсбуке или добавляйтесь в Твиттере.

Если моя статья вам понравилась или оказалась для вас полезной, можете сказать «спасибо», 🙂 перечислив любую сумму — на ваше усмотрение — на мою карточку в «ПриватБанке»: № 5169 3324 0721 5527 (назначение платежа — «За информационные услуги»).

Или просто нажмите на кнопку: СПАСИБО!

Другие статьи и видео о подаче отчетности и использовании электронных сервисов:

— Как подать заявление о внесении изменений в реестр плательщиков единого налога в электронном виде.

— Как проверить состояние расчетов с бюджетом.

— Переписка с налоговой в электронном виде.

— Как предпринимателю добавить КВЭДы в ЕГР, не выходя из дома.

— Закрытие предпринимательской деятельности через Интернет.

— Как заполнить декларацию по единому налогу ФЛ-П — единоналожнику 2 группы.

— Как подать отчет в электронном кабинете на сайте ГНС Украины (для единщиков 3 группы).

— Как правильно заполнить отчет по ЕСВ предпринимателю — плательщику единого налога.

— Как добавить строку в электронном кабинете на сайте ГФС Украины.

— Как получить справку о доходах в электронном кабинете.

— Как создать ЭЦП в обычном Приват24 (не для бизнеса).

— Ликвидационная отчетность предпринимателя — как ее подавать.

— Где в Харькове можно сдать отчеты в налоговую.

Ермошина Е.Л., эксперт журнала

Журнал «Актуальные вопросы бухгалтерского учета и налогообложения» № 9/2019

Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации регулируется ст. 49 НК РФ, а при ее реорганизации – ст. 50 НК РФ.

В Налоговом кодексе отсутствуют специальные нормы, устанавливающие сроки подачи налоговых деклараций за последний отчетный (налоговый или расчетный) период деятельности реорганизуемой или ликвидируемой организации, что на практике порождает вопросы со стороны налогоплательщиков.

Каковы порядок и сроки подачи налоговых декларация при ликвидации и реорганизации налогоплательщика? Расскажем в данной статье.

Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном ст. 50 НК РФ.

Согласно этой статье правопреемником в части исполнения обязанности по уплате налогов признается:

-

при слиянии нескольких юридических лиц – возникшее в результате такого слияния юридическое лицо (п. 4);

-

при присоединении одного юридического лица к другому юридическому лицу – присоединившее его юридическое лицо (п. 5);

-

при разделении – юридические лица, возникшие в результате такого разделения (п. 6);

-

при преобразовании одного юридического лица в другое – вновь возникшее юридическое лицо (п. 9).

Согласно п. 7 и 8 ст. 50 НК РФ при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. В ряде случаев, предусмотренных этими пунктами, по решению суда вновь возникшие (выделившиеся) юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Как налогоплательщикам определить последний налоговый период?

Понятие налогового периода, определения первого и последнего налоговых периодов даны в ст. 55 НК РФ.

Согласно п. 1 указанной статьи под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных данной статьей.

Налоговый период – календарный год.

Календарный год является налоговым периодом для следующих налогов:

Если налоговым периодом по соответствующему налогу признается календарный год, дата завершения налогового периода определяется с учетом положений, установленных п. 3 ст. 55 НК РФ:

|

Период прекращения организации путем ликвидации или реорганизации |

Последний налоговый период |

|---|---|

|

До конца календарного года |

Период с 1 января календарного года, в котором прекращена организация, до дня госрегистрации прекращения |

|

Организация создана и прекращена в течение календарного года |

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации |

|

Организация создана в период с 1 декабря по 31 декабря одного календарного года и прекращена до конца календарного года, следующего за годом создания |

Налоговый период – квартал.

Квартал является налоговым периодом для следующих налогов:

-

НДС (ст. 163 НК РФ);

-

водный налог (ст. 333.11 НК РФ);

-

ЕНВД (ст. 346.30 НК РФ).

Если налоговым периодом по соответствующему налогу признается квартал, дата завершения налогового периода определяется с учетом положений, установленных п. 3.2 ст. 55 НК РФ:

|

Период прекращения организации путем ликвидации или реорганизации |

Последний налоговый период |

|---|---|

|

До конца квартала |

Период с начала квартала, в котором прекращена организация, до дня госрегистрации прекращения |

|

Организация создана и прекращена в одном квартале |

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации |

|

Организация создана менее чем за 10 дней до конца квартала и прекращена до конца квартала, следующего за кварталом, в котором создана организация |

Налоговый период – месяц.

Месяц является налоговым периодом для следующих налогов:

-

акцизы (ст. 192 НК РФ);

-

налог на добычу полезных ископаемых (ст. 341 НК РФ);

-

налог на игорный бизнес (ст. 368 НК РФ).

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

|

Период прекращения организации путем ликвидации или реорганизации |

Последний налоговый период |

|---|---|

|

До конца месяца |

Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения |

|

Организация создана и прекращена в одном календарном месяце |

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации |

Как определить последний налоговый период налоговым агентам по НДФЛ и расчетный период по страховым взносам?

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Кто и за какой период представляет налоговые декларации при реорганизации юридического лица?

В соответствии с п. 3 ст. 80 НК РФ налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

-

реорганизованным юридическим лицом;

-

организацией-правопреемником, если они не были представлены реорганизованным юрлицом в налоговые органы до снятия его с учета в установленном порядке.

В какие сроки должны быть представлены декларации за последний налоговый период при ликвидации или реорганизации юридического лица?

Отметим, что Налоговым кодексом не установлены специальные сроки представления деклараций за последний отчетный (налоговый или расчетный) период деятельности ликвидируемыми (реорганизуемыми) юрлицами или правопреемниками реорганизуемых юрлиц.

Недавно налоговая служба выпустила Письмо от 02.07.2019 № СД-4-3/12868@ по вопросу представления налоговой отчетности и уплаты налогов (страховых взносов) в случае реорганизации юридического лица в форме преобразования. Полагаем, что рекомендации, изложенные в письме, подойдут и для иных случаев реорганизации, а также ликвидации организации.

Обратите внимание:

По мнению ФНС, налоговые декларации должны быть представлены в налоговый орган, а налог уплачен не позднее установленных НК РФ сроков представления налоговых деклараций и уплаты налогов за отчетный (налоговый) период, в котором произошла реорганизация.

Например, срок подачи декларации по налогу на прибыль за последний налоговый период – не позднее 28 марта года, следующего за годом реорганизации (п. 4 ст. 289 НК РФ). Если 28-е число приходится на выходной или нерабочий праздничный день, то последним днем представления декларации является следующий рабочий день (п. 7 ст. 6.1 НК РФ). Так, если организация была реорганизована 5 сентября 2019 года, то декларация за последний налоговый период (с 1 января по 5 сентября 2019 года) должна быть представлена не позднее 30 марта 2020 года.

Согласно п. 3 ст. 386 НК РФ декларация по налогу на имущество организаций за последний налоговый период должна быть представлена правопреемником за реорганизованное лицо не позднее 30 марта года, следующего за истекшим налоговым периодом. При этом сроки уплаты налога и авансовых платежей по налогу установлены законами субъектов РФ (п. 1 ст. 383 НК РФ).

В пункте 3 ст. 398 НК РФ говорится, что декларации по земельному налогу представляются налогоплательщиками не позднее 1 фев-

раля года, следующего за истекшим налоговым периодом. Налог и авансовые платежи по налогу подлежат уплате в порядке и в сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (п. 1 ст. 397 НК РФ).

Декларации по транспортному налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ). Срок уплаты налога для организаций устанавливается законами субъектов РФ и не может быть установлен ранее срока представления декларации (п. 1 ст. 363 НК РФ).

Декларация по налогу, уплачиваемому в связи с применением УСНО, по итогам налогового периода представляется налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ).

В связи с тем, что налоговым периодом по НДС признается квартал (ст. 163 НК РФ), декларацию по НДС налогоплательщики представляют в налоговые органы по месту своего учета не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 1, 5 ст. 174 НК РФ).

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность при ликвидации и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

Декларация по тому или иному налогу за реорганизованное лицо заполняется правопреемником в общем порядке, особенности нужно учесть только при заполнении титульного листа, в котором указываются:

-

по реквизиту «ИНН» и «КПП» – ИНН и КПП правопреемника, который подает декларацию (эти же ИНН и КПП отражаются и на остальных страницах декларации);

-

по реквизиту «Налоговый (отчетный) период (код)» – код 50 (последний налоговый период при реорганизации (ликвидации) организации), при представлении декларации по НДС – код налогового периода 51, 54, 55 или 56 (I, II, III, IV кварталы соответственно при реорганизации (ликвидации) организации);

-

по реквизиту «Представляется в налоговый орган (код)» – код налогового органа, в котором правопреемник состоит на учете;

-

по реквизиту «Организация/обособленное подразделение» – название реорганизованного лица;

-

по реквизиту «Форма реорганизации (ликвидация) (код)» – код в зависимости от формы реорганизации, например 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением.

Заполняется реквизит «ИНН/КПП реорганизованной организации (обособленного подразделения)».

Различия будут только при заполнении реквизита «По месту нахождения (учета) (код)»:

-

в декларации по налогу на прибыль и декларации по НДС будет указываться код 215 (по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком) или 216 (по месту учета правопреемника, являющегося крупнейшим налогоплательщиком);

-

в декларации по налогу, уплачиваемому в связи с применением УСНО – код 215;

-

в декларации по земельному налогу – код 216 или 270 (по месту нахождения земельного участка (доли земельного участка);

-

в декларации по налогу на имущество – код 215, 216 или 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога));

- в декларации по транспортному налогу – код 216 или 260 (по месту нахождения транспортных средств).

Обратите внимание:

В соответствующих разделах всех вышеперечисленных деклараций указывается код по ОКТМО того муниципального образования, на территории которого состояло на учете в качестве налогоплательщика реорганизованное лицо.

Кто и в каком порядке уплачивает страховые взносы и сдает расчеты при реорганизации юрлица?

Уплата страховых взносов до завершения процедуры реорганизации.

Согласно п. 3 ст. 431 НК РФ страховые взносы уплачиваются в течение расчетного периода по итогам каждого календарного месяца в срок не позднее 15-го числа следующего календарного месяца. Статьей 45 НК РФ установлено, что плательщик вправе исполнить обязанность по уплате страховых взносов досрочно.

В связи с этим реорганизуемое лицо может уплатить страховые взносы ранее установленного срока, до момента государственной регистрации прекращения деятельности путем реорганизации.

В соответствии с п. 3 ст. 55 НК РФ при прекращении юрлица путем реорганизации последним налоговым периодом для него является период времени с 1 января календарного года, в котором оно прекращено, до дня государственной регистрации прекращения.

Налоговый кодекс не содержит норм, устанавливающих иные сроки уплаты страховых взносов и представления в налоговые органы расчетов по страховым взносам за последний расчетный период при реорганизации плательщика страховых взносов.

Уплата страховых взносов правопреемником реорганизованного лица.

Обязанность по уплате страховых взносов реорганизованного юридического лица исполняется его правопреемником (п. 1, пп. 1 п. 11 ст. 50 НК РФ).

Таким образом, вновь возникшее лицо является правопреемником в части уплаты страховых взносов за те расчетные (отчетные) периоды, обязанность по уплате страховых взносов за которые не исполнена реорганизованным лицом до завершения реорганизации. При этом реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате страховых взносов его правопреемником.

Плательщики страховых взносов представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации (п. 7 ст. 431 НК РФ).

В случае непредставления реорганизованным лицом расчета по страховым взносам за последний расчетный (отчетный) период своей деятельности представить указанный расчет за него обязан правопреемник в налоговый орган по месту своего учета не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация.

В соответствии с п. 2.22 Порядка заполнения расчета по страховым взносам в титульном листе указываются:

-

по реквизиту «ИНН» и «КПП» – ИНН и КПП правопреемника;

-

по реквизиту «Расчетный (отчетный) период (код)» – код 51, 52, 53 или 90 (I квартал, полугодие, девять месяцев, год соответственно при реорганизации (ликвидации) организации);

-

по реквизиту «По месту нахождения (учета) (код)» – код 217 (по месту учета преемника российской организации);

-

по реквизиту «Наименование организации» – наименование реорганизованного лица;

-

по реквизиту «Форма реорганизации (ликвидация) (код)» – код в зависимости от формы реорганизации, например 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 7 – выделение с одновременным присоединением;

-

по реквизиту «ИНН/КПП реорганизованной организации» отражаются соответственно ИНН и КПП реорганизованной организации.

В разделе 1 расчетов указывается код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилось реорганизованное лицо.

Правила, предусмотренные п. 3.2 ст. 55 НК РФ, не применяются в отношении ЕНВД.

28 марта 2020 года – это суббота, срок переносится на ближайший рабочий день –

30 марта 2020 года.

Утвержден Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.