Компании или лично директор могут предоставлять сотрудникам заемные средства для различных нужд. Эксперты 1С рассматривают случаи взаимоотношений по договорам займа организации и сотрудника, исчисления и удержания НДФЛ с материальной выгоды от экономии на процентах и с полученных процентов, а также порядок отражения операций в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Компании или лично директор могут предоставлять сотрудникам заемные средства для различных нужд. Эксперты 1С рассматривают случаи взаимоотношений по договорам займа организации и сотрудника, исчисления и удержания НДФЛ с материальной выгоды от экономии на процентах и с полученных процентов, а также порядок отражения операций в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Заем — денежная операция, заключающаяся в получении денег в долг на определенных условиях возврата.

Регламентируется договор займа нормами главы 42 ГК РФ.

Займодавцем и заемщиком может быть и физлицо, и организация. Заем выдается под проценты и беспроцентно.

В договоре процентного займа обычно указывается величина годового процента, например 5%. Для ежемесячных расчетов используется величина процента за 1 день. Дневной процент займа составляет 1/365 часть от годового (или 1/366 для високосного года). При годовом проценте 5% величина процентов за 1 день в 2019 году составляет примерно 0,0137 % (5/365).

Если заем был получен не с первого числа, то дневной процент займа умножается на оставшееся количество дней в месяце, за который начисляются проценты. В месяце выдачи займа расчет производится со дня, следующего за днем выдачи займа и по последнее число месяца. В месяце погашения — с первого числа месяца по день погашения займа. Если расчет процентов производится за целый месяц, то дневной процент займа умножается на календарное количество дней в месяце. И при годовом проценте 5 % величина процентов за апрель 2019 года равна 0,410959 % (30 х 5/365).

1С:ИТС

Подробнее о договоре займа см. раздела «Консультации по законодательству».

Содержание

- Организация — займодавец, сотрудник — заемщик

- Сотрудник — займодавец, организация — заемщик

- Подключение учета займов

- Регистрация договора займа

- Регистрация выдачи займа

- Расчет удержаний по займам в документе «Начисление зарплаты и взносов»

- Регистрация погашения займа сотрудником в середине месяца

- Использование документа «Изменение условий договора займа сотруднику»

- Отчеты по займам

- Новые записи:

Организация — займодавец, сотрудник — заемщик

Сотрудник может получить у работодателя заем для различных целей, среди которых приобретение или строительство жилья, прочие нужды. Порядок предоставления займов сотрудникам и условия возврата устанавливаются локальным нормативным актом организации.

Если сотруднику предоставляется беспроцентный заем или процентная ставка по договору меньше 2/3 ключевой ставки ЦБ РФ, то у него появляется материальная выгода от использования заемных средств, облагаемая НДФЛ (см. пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ).

В соответствии с НК РФ организация, выдавшая заем сотруднику, становится налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Доход в виде материальной выгоды по займам и НДФЛ следует исчислять ежемесячно по состоянию на последнее число каждого месяца и удерживать из ближайших денежных выплат.

Материальная выгода рассчитывается по формуле:

СумЗ х (2/3 КлСт – ПгСт) х Дм / Дг,

- где Дм — количество календарных дней в месяце расчета. Если в расчетном месяце заем выдается или погашается, то дни учитываются только после получения/до погашения соответственно;

- Дг — количество дней в году (365 либо 366);

- СумЗ — сумма займа по состоянию на момент расчета;

- КлСт — ключевая ставка ЦБ РФ, действующая на последнее число месяца. Ключевая ставка ЦБ РФ — это минимальная процентная ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам на срок в 1 неделю. На 30.04.2019 КС составляет 7,75 %, а 2/3 от этой ключевой ставки составляют примерно 5,17 %;

- ПгСт — процентная годовая ставка. Если процент годовой ставки, под который выдан заем, оказывается меньше этой величины, то возникает материальная выгода.

Сумма рассчитанной материальной выгоды облагается НДФЛ. Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса получателя такого дохода:

- для налогового резидента РФ — 35 %;

- для налогового нерезидента РФ — 30 %.

Для налоговых нерезидентов, имеющих особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты, в первую очередь — нерезиденты), ставка НДФЛ на материальную выгоду составляет 30 %.

Удержать НДФЛ необходимо при ближайшей денежной выплате. Перечислить удержанный налог в бюджет следует в срок не позднее первого рабочего дня, после того как НДФЛ был удержан.

Обратите внимание, если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них), об этом прямо указано в договоре займа и сотрудник получил в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья, то матвыгода по этому займу не облагается НДФЛ.

1С:ИТС

Подробный пример отражения в «1С:Зарплате и управлении персоналом 8» редакции 3 и в других программах 1С удержания основного долга и процентов по договору займа с сотрудником см. раздела «Инструкции по учету в программах «1С»».

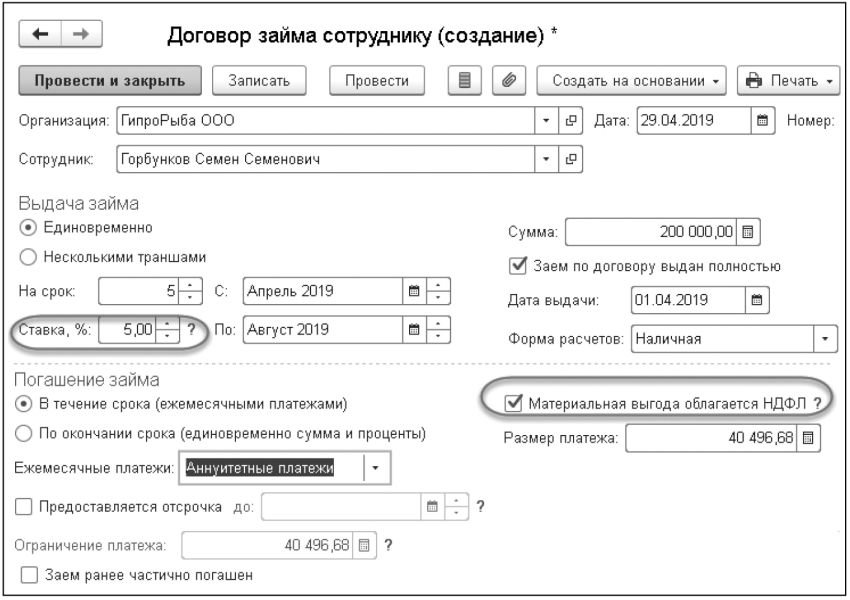

Доход в виде материальной выгоды и НДФЛ с него в «1С:Зарплате и управлении персоналом 8» редакции 3 рассчитываются в соответствии с законодательством РФ. Кроме того, в соответствии с настройками документа Договор займа (рис. 1) в программе автоматически рассчитывается месячная сумма погашения основного займа и удерживается в документе Начисление зарплаты и взносов на закладке Погашение займов. Таким образом, ежемесячно автоматически уменьшается сумма займа (СумЗ). Датой возникновения материальной выгоды в программе считается дата уплаты процентов, то есть дата начисления заработной платы.

Рис. 1. Документ «Договор займа сотруднику»

Для подключения возможностей программы по отражению операций по удержаниям в счет возврата займа, регистрации материальной выгоды, расчету и учету НДФЛ необходимо в настройках расчета зарплаты (меню Настройка — Расчет зарплаты) установить флаг Выдаются займы сотрудникам. Тогда в меню Расчет зарплаты становится доступен блок документов Займы сотрудников:

- Договор займа между сотрудником и организацией — регистрирует все условия займа: сумму и порядок выдачи, годовой процент и необходимость удержания НДФЛ, порядок погашения долга и процентов. Можно получить печатную форму договора займа и приложения к нему — График погашения займа;

- Выдача займа сотруднику — может быть сформирован на основании документа Договор займа и регистрирует факт выдачи денежных средств сотруднику;

- при необходимости изменения в договор займа применяется документ Изменение условий договора займа сотруднику;

- из зарплаты сотрудника удерживается сумма в счет погашения займа в соответствии с графиком платежей документом Начисление зарплаты и взносов;

- досрочные погашения займа фиксируются документом Погашение займа сотруднику.

Сотрудник — займодавец, организация — заемщик

Случается, что предприятию для текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. И при этом сотрудник (например, руководитель, учредитель организации) готов предоставить эти средства в долг.

Такую сделку в соответствии с требованиями ГК РФ следует зарегистрировать договором займа в письменной форме. Если заем беспроцентный, то возвращаемые организацией сотруднику суммы не являются его доходом и не облагаются НДФЛ.

В противном случае у сотрудника возникнет налогооблагаемый доход (ст. 208, ст. 209 НК РФ). Суммы начисленных процентов — это доход сотрудника с кодом 1011.

В соответствии с НК РФ организация, выплачивающая проценты по займу сотруднику, становится налоговым агентом по НДФЛ в отношении этого дохода.

Для налоговых резидентов применяется ставка НДФЛ 13 % по доходу от процентов. Для всех нерезидентов, включая тех, кто имеет особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты), ставка НДФЛ на получаемые проценты составляет 30 %, так как такой доход не является оплатой труда.

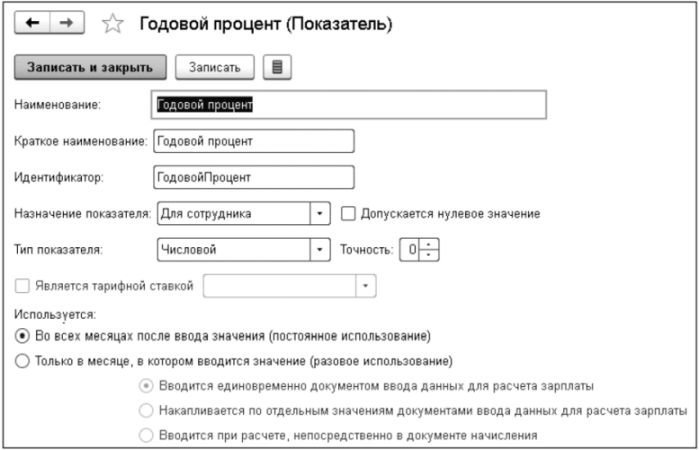

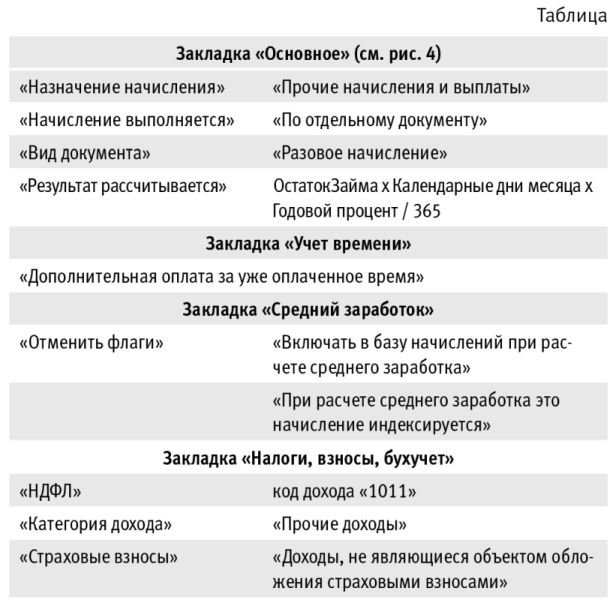

В «1С:Зарплате и управлении персоналом 8» редакции 3 предустановленных настроек для начисления дохода в виде процентов по займу нет, но такой вид оплаты можно настроить самостоятельно, применяя стандартные механизмы программы. Для настройки нового вида расчета, например «Проценты по займу», в плане видов расчета Начисления следует предварительно создать ряд показателей для регистрации годового процента и ежемесячного остатка займа. Назовем эти показатели соответственно «Годовой процент» и «Остаток займа».

Показатели настраиваются в меню Настройки — Показатели расчета зарплаты. Показатель «Годовой процент» остается неизменным на протяжении всего периода возврата долга сотруднику (рис. 2).

Рис. 2. Настройка показателя «Годовой процент»

Поля формы настройки показателя «Годовой процент» следует заполнить следующим образом:

- Наименование и Краткое наименование — Годовой процент;

- Идентификатор — ГодовойПроцент. По умолчанию поле Идентификатор заполняется автоматически из поля Наименование путем удаления пробелов;

- Назначение показателя следует выбрать Для сотрудника;

- Тип показателя следует выбрать Числовой;

- Точность выбирается 0. Предполагается, что процент будет целым числом, иначе следует задать возможное число десятичных знаков;

- Используется — переключатель устанавливается в положение Во всех месяцах после ввода значения (постоянное использование). Такое использование означает, что показатель вводится и изменяется в кадровых документах.

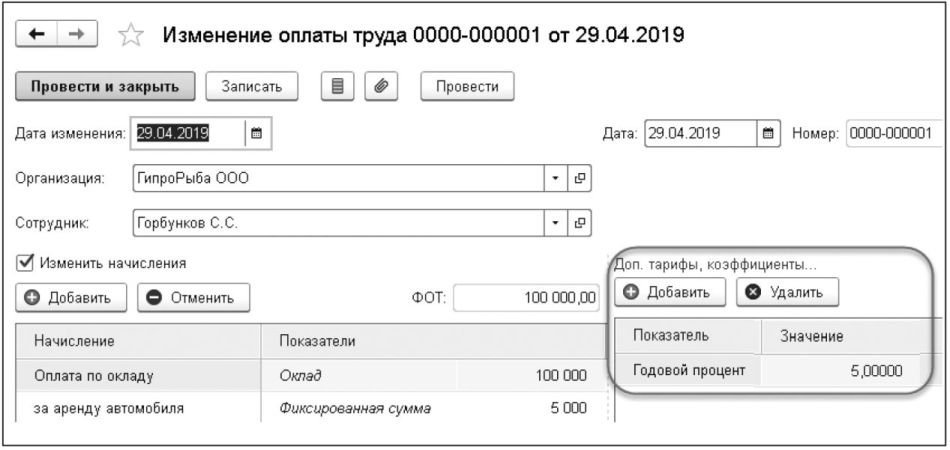

Для регистрации показателя «Годовой процент» в программе «1С:Зарплата и управление персоналом 8» редакции 3 для сотрудника, одолжившего организации денег под проценты, можно использовать документ Изменение оплаты труда (меню Расчет зарплаты).

В документе Изменение оплаты труда (рис. 3) для выбранного сотрудника устанавливается флаг Изменить начисления. В табличной части документа Доп. тарифы, коэффициенты кнопкой Добавить следует внести в соответствующие поля созданный ранее показатель «Годовой процент» и указать его значение, например «5».

Рис. 3. Документ «Изменение оплаты труда»

Второй показатель, необходимый для расчета ежемесячных процентов, — «Остаток займа». Предполагается его редактировать ежемесячно перед расчетом процентов.

Поля формы настройки показателя «Остаток займа» следует заполнить следующим образом:

- Наименование и Краткое наименование — Остаток займа;

- Идентификатор — ОстатокЗайма;

- Назначение показателя следует выбрать Для сотрудника;

- Тип показателя следует установить Числовой;

- Точность выбирается 2. Предполагается, что сумма может быть в рублях и копейках;

- Используется следует выбрать Только в месяце, в котором вводится значение (разовое использование). При этом переключатель необходимо установить в положение Вводится при расчете, непосредственно в документе начисления. Такое использование означает, что показатель вводится непосредственно в расчетном документе (например, Разовое начисление) и не распространяется на расчеты в других документах.

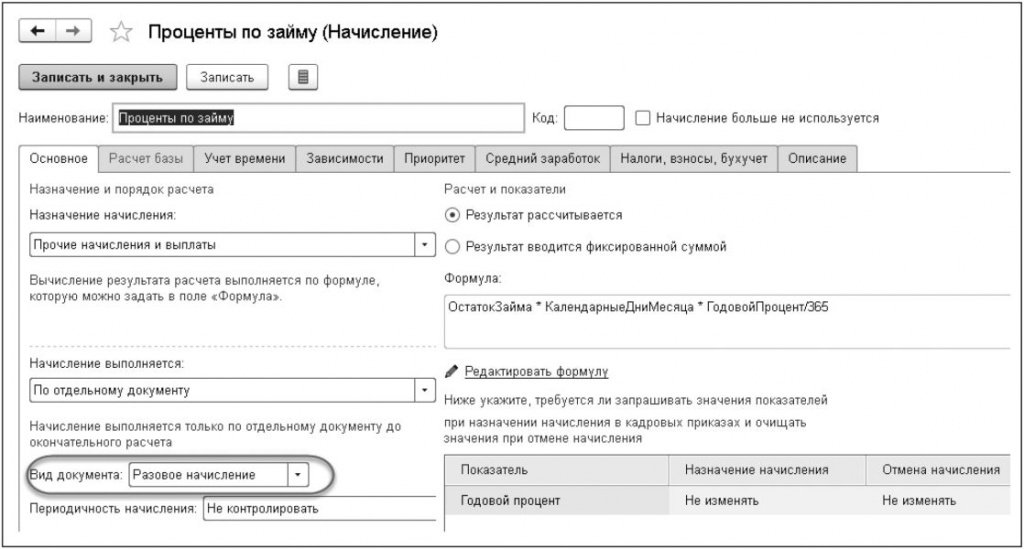

При настройке начисления «Проценты по займу» (рис. 4) следует предусмотреть, что этот показатель будет регистрироваться именно типовым документом Разовое начисление.

Рис. 4. Настройка начисления «Проценты по займу»

Настройка расчета процентов производится в программе в регистре видов расчета Начисления (меню Настройки).

Во вновь созданном начислении «Проценты по займу» поля формы следует заполнить в соответствии с таблицей:

Настроенное таким образом начисление позволяет расчитывать проценты в целых месяцах. В первом и последнем месяце расчета придется вручную скорректировать суммы, если даты получения/погашения займа не приходятся на первое/последнее число месяца соответственно.

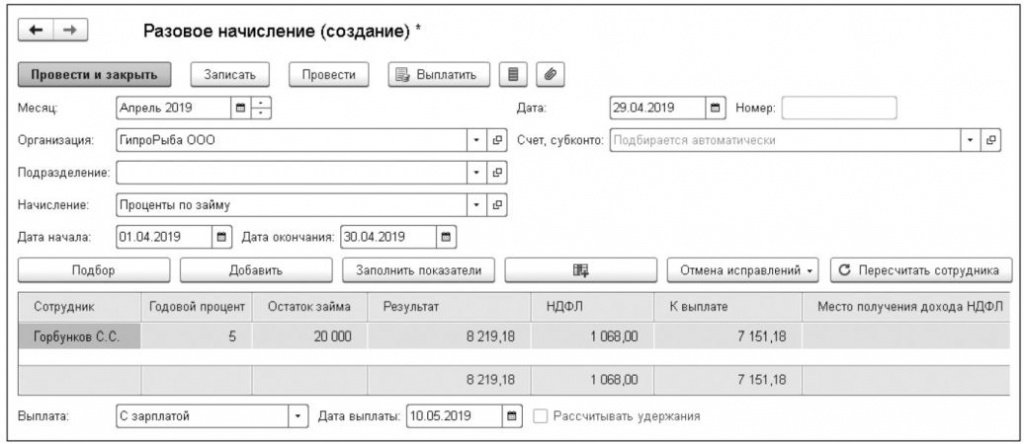

Начисление «Проценты по займу» подразумевает, что ежемесячно в документ Разовое начисление (меню Расчет зарплаты) следует вносить «Остаток займа» (рис. 5). При этом автоматически рассчитываются проценты (в поле Результат) и НДФЛ.

Рис. 5. Документ «Разовое начисление», регистрирующий начисление «Проценты по займу» и НДФЛ

От редакции. Используя механизмы настройки показателей, шаблонов ввода, формул и начислений в «1С:Зарплате и управлении персоналом 8» редакции 3, можно автоматизировать различные расчеты, в том числе предусмотреть и автоматический расчет остатка займа. Многообразие возможностей настроек продемонстрировано на лекции «Настройка программы «1С:Зарплата и управление персоналом 8″ редакции 3 на конкретных примерах», которая состоялась в 1С:Лектории 25.04.2019. С видеозаписью можно ознакомиться в 1С:ИТС .

Отражение краткосрочных кредитов

Большинство организаций пользуются кредитными ресурсами, который необходимо правильно отображать в программе 1С:Бухгалтерия предприятия. Так как данные средства не учитываются как прибыль, а расходы на уплату данного кредита уменьшают сумму на оплату налога. Помимо этого необходимо корректно рассчитывать процент для перечисления в банк. Для верного учета в программе, необходимо знать сумму, процент и срок погашения кредита.

Для регистрации кредитных средств используется документ «Поступление на расчетный счет”, в котором нужно указать обязательно поля:

- Тип операции — «Получение кредита в банке”

- Плательщик — наименование банка, в котором были взяты кредитные средства.

- Договор — договор можно создать за ренее или перейдя сразу с формы документа в список договоров и нажав на кнопку «Создать” сформировать новый договор.

- Счет расчет указать надо 66.01

После внесения всех реквизитов в документ, его следует провести.

После проведения документа проверим проводку используя кнопку «Показать проводки и другие движения документа”

Перейдя в пункт меню «Отчеты” и выбрав «Оборотно сальдовая ведомость по счету” сформируем отчет.

Теперь надо создать документ «Операция, введенная вручную”. Данный документ нужен для начисления процентных платежей.

Для верного расчета суммы процента нужно сумму основного долга умножить на процент и разделить на количество дней в году и умножить на количество дней в среднем в поточном месяце.

Сформировать оборотно — сальдовую ведомость по счету 66.02 видим, что сумма, которую мы указали отобразилась.

Следующим этапом является уплата процентов по кредиту. Для это воспользуемся документом «Списание с расчетного счета”. Данный документ можно формировать на основании платежного поручения так и загрузить с «Клиент — банка”.

Проводка документа

Проверим по Оборотно сальдовой ведомости счет 66.02.

Для того чтобы в программе отразить основной долг по кредиту воспользуемся также документом «Списание с расчетного счета”. Однако есть различия между погашением процента и списанием основной суммы долга.

- Тип операции — возврат кредита банку.

- Вид платежа — погашение долга.

- Счет — 66.01

- Статья расходов — погашение кредитов и займов.

Проводка документа

Займы в 1С:Бухгалтерия предприятия

В зависимости от того в какой роли выступает организация или предприниматель, займы делятся на два вида — займы выданные и займы полученные.

Организация может выдавать займы следующим лицам: другим организациям или предпринимателю, сотруднику организации, учредителю организации, постороннему физическому лицу.

Договор займа с организацией или физическим лицом

Для правильной формировании аналитики в программе нужно создавать договор, к примеру для контрагента, которому будут выдавать займ. Для это нужно воспользоваться пунктом меню «Справочники” — «Контрагенты”. После чего нужно зайти в карточку контрагента или создать нового и перейти по гиперссылке «Договоры» и создать договор. Указать «Вид договора” — Прочие. Также вести наименование, для дальнейшей работы и не путаться, для чего был заведен данный договор.

Договор займа для сотрудника организации

Однако, если займ выдается сотруднику организации, то в программе создавать договор не надо, так как для этого используется счет 73.01. Также в зависимости от настройки программы учет в разбивке по договорам займа субсчете не ведется.

Начисление займа в программе

При начислении займа в программе можно использовать как банковские выписки так и расходный кассовый ордер (РКО).

Чтобы перчислить займ на расчетный счет организации или физическому лицу, сформируем документ «Списание с расчетного счета”, в котором указываем следующие реквизиты:

- Вид операции — Выдача займа контрагенту

- Договор — выбираем договор, который создавали для аналитики.

- счет расчетов — устанавливаем 58.03

- Статья расходов — Предоставление займов другим лицам.

Создадим списание с расчетного счета для сотрудника организации.

Начисление беспроцентного займа, предоставленного организации или стороннему физическому лицу

Для начисления данного займа используем 76.09, если перечисления будут проводиться физическому лицу, тогда счет используем 76.10.

Если начисление займа будет формироваться из кассы, то пользователю нужно будет создать документ «Расходной кассовый оредр” (РКО) ( пункт меню «Банк и касса”).

Проводка документа

После формирования документов по выдаче, надо отразит в программе начисление процентов по займу. Для этого используем документ «Операции, введенные вручную” с типом «Операция”.

Для отражения процентов от организации используются счета по дебету 76.09 кредит — 91.01. От сотрудника организации проценты будут начисляться по следующим счетам: кредит — 72.01, Дебит — 91.01.

Возврат займа

Для отражение в программе возврата займа воспользуемся документом «Поступление на расчетный счет” , если процент займа будет поступать на расчетный счет организации, которая выдавала займ. Документ «Приходной кассовый орер” (ПКО) — если деньги поступают в кассу организации.

Поступление на расчетный счет

Поступление от контрагента.

Поступление от сотрудника организации.

Приходной кассовый ордер (ПКО)

Возврат от контрагента.

В данной статье мы рассмотрим, что необходимо настроить в программе, чтобы зарегистрировать займ сотруднику в 1С 8.3 ЗУП и как может быть произведена выдача займа сотруднику в ЗУП 3.1.

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Подключение учета займов

Использование механизма учета займов в 1С ЗУП 8.3 подключается в настройках расчета зарплаты через флажок Выдаются займы сотрудникам (Настройка – Расчет зарплаты).

После установки флажка становится доступен журнал документов Займы сотрудникам (Зарплата – См. также) со следующими документами:

- Договор займа сотруднику;

- Выдача займа сотрудникам;

- Изменение условий договора займа сотруднику;

- Погашение займа сотруднику.

Также в документе Начисление зарплаты и взносов появится вкладка Займы.

Регистрация договора займа

Документом Договор займа сотруднику в программе регистрируются все условия выдачи займа. В нем определяются:

- Условия выдачи займа – сумма, способ выдачи (единовременно или частями), срок (в месяцах), процентная ставка.

- Условия погашения займа – варианты погашения займа: единовременно в конце срока или ежемесячными платежами. При ежемесячных платежах также есть 4 варианта расчета этих платежей (дифференцированные платежи, аннуитетные платежи, только проценты (заем в конце срока), только заем (проценты в конце срока)).

- По умолчанию установлен флажок Материальная выгода облагается НДФЛ (его можно снять, например, если заем выдается для покупки или строительства жилья или у налогоплательщика есть право на имущественный вычет). Материальная выгода возникает, если процент по займу меньше 2/3 ставки рефинансирования (ключевой ставки) ЦБ РФ.

- Возможна регистрация предоставления отсрочки, т.е. с какого месяца начинать удержания по займу, а также возможно указать ограничение суммы платежа.

- Также можно ввести сведения о ранее погашенных суммах по этому займу (актуально, если на момент начала ведения учета в ЗУП 3.1, в организации есть действующие займы).

Подробно о вводе сведений о непогашенных займах

Регистрация выдачи займа

Синхронизация с 1С Бухгалтерией 3 НЕ настроена

Если в 1С ЗУП 3.1 на момент ввода договора займа не настроена синхронизация с бухгалтерской программой, то в документе Договор займа сотруднику появляется флажок Заем по договору выдан полностью и поля для указания даты выдачи и формы расчета.

После установки этого флажка, указания даты и проведения документа, будет считаться, что заем выдан (ввод документа Выдача займа сотруднику не требуется). И со дня выдачи будет выполняться расчет суммы погашения основного долга, а со следующего дня после выдачи — расчет процента и мат. выгоды в документе Начисление зарплаты и взносов и/или Погашение займа сотруднику.

Синхронизация с 1С Бухгалтерией 3 настроена

Если синхронизация ЗУП 3.1 и Бухгалтерии 3 настроена, то флажок Заем по договору выдан полностью в документе не появится. Для регистрации факта выдачи займа необходим документ Выдача займа сотруднику. Его можно создать вручную на основании документа Договор займа сотруднику.

Однако, необходимо учитывать, что если в программе 1С Бухгалтерия 3 вводился факт выдачи займа через документ Выдача наличных или Списание с расчетного счета вид операции Выдача займа работнику, то после синхронизации на основании этих документов в ЗУП 3.1 будут созданы соответствующие документы Выдача займа сотруднику.

Поэтому рекомендуемая схема работы следующая:

- В ЗУП 3.1 ввести Договор займа сотруднику, а в Бухгалтерии 3 Выдачу наличных или Списание с расчетного счета вид операции Выдача займа работнику;

- Выполнить синхронизацию;

- В созданных после синхронизации документах Выдача займа работнику (они загружаются непроведенными) указать ссылку на договор займа и провести.

Выдача займа несколькими траншами

Если выдача займа выполняется не одним платежом, а несколькими, то в документе Договор займа сотруднику устанавливается флажок Несколькими траншами и в появившейся табличной части (верхней) указывается помесячная схема выдачи займа. Параллельно в нижней таблице автоматически рассчитывается размер погашения.

В этом случае независимо от того настроена синхронизация или нет, требуется документ Выдача займа сотруднику (он может быть создан вручную или передан в ЗУП 3.1 из Бухгалтерии 3 при синхронизации, как в рассмотренном выше случае).

Расчет удержаний по займам в документе «Начисление зарплаты и взносов»

Расчет удержаний займа (по основному долгу, процентам, а также мат. выгода и НДФЛ с неё) происходит в документе Начисление зарплаты и взносов на вкладке Займы. Рассмотрим на примере, как эти показатели рассчитываются в программе.

Сотруднику Акопяну Р.Г. 10.12.2019 выдан займ в размере 100 000 руб. на 10 месяцев под 2% годовых. Погашение займа будет выполняться ежемесячно при окончательном расчете зарплаты дифференцированными платежами (основной долг, проценты и ндфл с мат. выгоды).

В документе Начисление зарплаты и взносов за декабрь произойдет расчет удержания по займу этого сотрудника за декабрь.

Расчет происходит следующим образом.

Сумма удержания по основному долгу:

По процентам:

Расчет материальной выгоды:

Регистрация погашения займа сотрудником в середине месяца

Сотрудник может погасить часть займа путем внесения суммы в кассу или на расчетный счет организации. Для регистрации этого факта в ЗУП 3.1 используется документ Погашение займа сотруднику.

Если между программой ЗУП 3.1 и Бухгалтерия 3.0 настроена и выполняется синхронизация, то сведения о погашении займа будут переносится в ЗУП 3.1 из документов Поступление наличных и/или Поступление на расчетный счет, в которых выбран вид операции Возврат займа работником.

При этом в ЗУП 3.1 создаются и записываются (не проводятся) документы Погашение займа сотруднику. В нем необходимо выбрать договор займа, по которому происходит погашение займа, и провести.

При проведении этого документа происходит погашение основного долга, а также происходит расчет накопленного процента за период с даты последнего погашения (которое могло происходить либо в Начислении зарплаты и взносов, либо в другом документе Погашение займа сотруднику) до даты текущего погашения.

Кроме того, на дату погашения рассчитывается мат. выгода также за период с даты последнего погашения до даты текущего погашения.

Рассмотрим на ранее используемом примере, как это происходит.

К началу Января 2020 у сотрудника Акопяна остался основной долг по займу в размере:

- 100 000 (выданная сумма займа) — 7 096,77 (погашено в декабре) = 92 903,23 руб.

20.01.2020 сотрудник погашает 25 000 руб. займа.

Рассчитаем какие проценты были начислены сотруднику за период с 01.01.2020 по 20.01.2020 за пользование оставшимся долгом 92 903,23 руб.:

В документе Погашение займа после его проведения показывается эта сумма по процентам, а также сумма основного долга.

В текущих релизах ЗУП 3.1 общая сумма задолженности, отражаемая в документе Погашение займа сотруднику, некорректна, она отлична от показываемых здесь же сумм ее расшифровки. При этом выводимые суммы расшифровки правильны.

Также документ выполняет расчет материальной выгоды и регистрирует исчисление НДФЛ с этой материальной выгоды. Ее можно увидеть в отчете Движения документа (команда Еще – Движения документа в документе Погашение займа сотруднику) по регистру Учет доходов для исчисления НДФЛ и Расчеты налогоплательщиков с бюджетом по НДФЛ. Либо в отчет Расчетный листок, если сформировать его до окончательного расчета по сотруднику в конце месяца (до документа Начисление зарплаты и взносов).

Мат. выгода рассчитывается следующим образом:

Далее при расчете сотрудника в документе Начисление зарплаты и взносов за январь 2020 г. произойдет плановое погашение основного долга, а также расчет процентов по займу за период с даты последнего погашения до даты конца месяца (в данном примере с 21.01.2020 по 31.01.2020) – это колонка Начислено %. А в колонке Погашено % будет показываться общее количество процентов за месяц, с учетом того процента, который рассчитался в документе Погашение займа сотруднику.

Рассмотрим расчет колонки Начислено %:

Колонка Погашено %:

- 40,82 (проценты, рассчитанные в документе Начисление зарплаты и взносов) + 101,53 (проценты, рассчитанные в документе Погашение займа сотруднику) = 142,35 руб.

Что касается материальный выгоды, то она также будет рассчитываться за период с даты последнего погашения (с 20.01.2020):

Отдельно необходимо отметить, что при расчете материальной выгоды используется ставка рефинансирования, установленная на последний день месяца. Т.е. даже если ставка рефинансирования изменилась 16.12.2019, а погашение займа происходит 13.12.19, всё равно должна использоваться та ставка, которая действует на конец месяца — 31.12.19.

Однако, в текущих релизах ЗУП 3.1 присутствует ошибка. При регистрации погашения займа используется ставка рефинансирования, действующая на дату погашения, а не на последний день месяца.

Подробнее об этом в материале: Неверно определяется материальная выгода, если в месяце было погашение займа и изменение ключевой ставки ЦБ РФ

Использование документа «Изменение условий договора займа сотруднику»

Если происходит изменение условий уже выданного займа, то этот факт регистрируется документом Изменение условий договора займа сотруднику. Он может быть введен на основании Договора займа сотруднику.

В созданном документе можно поправить срок, на который выдается займ, ставку и предоставить отсрочку. Начиная с даты этого документа, все удержания по займу будут рассчитываться по новым условиям.

Отчеты по займам

В ЗУП 3.1 есть ряд отчетов по займам. Во-первых, это отчеты, которые формируются непосредственно из документа Договор займа сотруднику:

- Договор займа;

- График погашения займа – в отчете не учитываются погашения, произведенные вне графика и изменения условий займа. Формируется график только на основании данных из первоначального договора;

- Отчет о погашении займа – учитываются все произведенные погашения (и по графику документом Начисление зарплаты и взносов, а также вне графика документом Погашение займа сотруднику);

- Карточка учета договора займа – вывод начальные условия по договору, график погашения (с учетом только начальных условий, а также сведения обо всех погашениях;

Во-вторых, это отчеты, формируемые из документа Изменение условий договора займа сотруднику:

- Дополнительное соглашение к договору займа;

- График погашения займа и Карточка учета договора займа – учитывает состоявшиеся погашения и изменившиеся условия по займу;

В-третьих, это отчет Займы сотрудникам, который доступен в списке зарплатных отчетов (Зарплата – Отчеты по зарплате). Этим отчетом можно просмотреть все погашения, начисленные и погашенные проценты, а также остаток по займам (помесячно).

См. также:

- Настройка проводок для удержаний в 1С ЗУП 3.1

- Лайфхаки по расчету зарплаты (из записи эфира от 28 февраля 2019 г.)

- Не заполняется ведомость на выплату аванса (пять причин)

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Настройка проводок для удержаний в 1С ЗУП 3.1

- Как оформить займ сотруднику, чтобы он не удерживался из заработной платы, а сотрудник сам вносил платежи в кассу?

- Как обновить законодательные значения в ЗУП 3 вручную?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Опубликовано 11.03.2020 11:15 Administrator Просмотров: 1968

С целью проявления лояльности к своим работникам и дополнительной мотивации многие организации предоставляют сотрудникам возможность получения беспроцентного займа или займа с процентом ниже банковского. В связи с большим количеством вопросов на эту тему рассмотрим нюансы отражения таких операций в программе 1С: Зарплата и управление персоналом редакции 3.1.

Выдача займов регулируется Гражданским, а не Трудовым кодексом РФ, а именно статьями 807 – 818.

Все важные условия, оговоренные сторонами, обязательно должны быть отражены в договоре займа: сумма, сроки выдачи и возврата, ставка годового процента, последствия несвоевременного погашения.

Следует отметить, что если в договоре не обозначить процентную ставку, то она будет равна ставке рефинансирования, действующей на момент гашения займа.

Если договор является беспроцентным, то это тоже обязательно нужно указать.

При этом, если процентная ставка по договору займа меньше 2/3 ключевой ставки, устанавливаемой ЦБ РФ, или договор является беспроцентным, то у сотрудника возникает материальная выгода, с которой необходимо уплатить подоходный налог по ставке 35%.

Рассчитывается это следующим образом: предположим, что сумма беспроцентного займа 10 000 рублей и срок погашения 1 месяц. Ставка рефинансирования на момент возврата составляет 6%. Ознакомиться с текущими ставками вы можете на сайте Центробанка www.cbr.ru. Считаем материальную выгоду: она будет равняться сумме процентов, рассчитанных по 2/3 от ключевой ставки: 10 000 * 2/3 * 6% / 365 дней * 30 дней = 32,88 рубля. Соответственно, НДФЛ по ставке 35% необходимо рассчитывать от 50 рублей, что равно 12 рублям.

Перейдём к отражению займа в программе 1С: Зарплата и управление персоналом 8, редакция 3.1.

Для начала проверим настройку программы. На закладке «Настройка» в пункте «Расчёт зарплаты» должен стоять флаг «Выдаются займы сотрудникам».

Данные о выдаваемых займах регистрируются в разделе «Зарплата» — «Займы сотрудникам». При помощи кнопки «Создать» введём «Договор займа сотруднику».

Укажем организацию, дату договора и выберем сотрудника из списка.

Выдача займа может производится двумя способами: либо единовременно, то есть полностью в один день, либо траншами, то есть частями.

Если сумма займа выдана сотруднику на момент введения договора, то необходимо установить флаг «Заём по договору выдан полностью».

Если заём будет выдан позднее, то данный факт нужно будет зарегистрировать дополнительным документом «Выдача займа сотруднику».

Так же следует указать срок, на который выдаётся заём, ставку – если она есть, дату и форму выдачи.

Теперь разберёмся с погашением займа. Осуществлять это можно ежемесячно или единовременно в конце срока.

При выборе ежемесячных платежей существует 4 вида списания задолженности:

• дифференцированные платежи состоят из суммы основного долга и процентов, начисленных на остаток займа;

• аннуитетные платежи – одинаковые ежемесячные платежи, включающие в себя и сумму процентов и сумму основного долга;

• только проценты – ежемесячно уплачиваются лишь проценты, заём погашается в конце срока договора;

• только заём – ежемесячно погашается только основной долг, а проценты уплачиваются в конце срока договора.

Если процент займа предполагает удержание НДФЛ с полученной материальной выгоды, то необходимо установить соответствующий флаг.

Размер погашения основного долга рассчитывается программой автоматически, исходя из суммы и срока займа.

Если погашение займа начнётся по истечение некого срока, то нужно установить флаг «Предоставляется отсрочка до» и указать месяц начала возврата задолженности. С момента выдачи займа, программой будут начисляться проценты, но удержания производиться не будут.

Если в графе «Ограничение платежа» установить сумму максимального месячного списания, и после закрытия основного долга останутся непогашенные проценты, то они будут списаны после окончания срока договора.

Если часть займа была погашена до момента ввода договора займа в программу, то необходимо установить соответствующий флаг.

После заполнения договора необходимо его сохранить по кнопке «Провести и закрыть». После сохранения есть возможность распечатать договор, график погашения займа, отчёт о погашении и карточку учёта договоров займа.

Гашение займа может производится двумя способами: либо вводом документа «Погашение займа сотруднику» до начисления заработной платы за месяц, либо расчётом удержаний при начислении ежемесячной заработной платы.

Разберем первый вариант. Ввести документ «Погашение займа сотруднику» можно в разделе «Зарплата» — «Займы сотрудникам». При заполнении нужно указать организацию, дату документа и выбрать сотрудника. Если у работника один договор займа, то он выберется автоматически. Если несколько, то выбираем из существующих. Сумму гашения нужно указывать вручную. Если она совпадает с суммой погашения по договору, то при начислении заработной платы будут рассчитаны лишь проценты или налог с материальной выгоды.

Теперь рассмотрим второй вариант, когда мы не вводим документ «Погашение займа сотруднику», а рассчитываем удержания при начислении заработной платы. В разделе «Зарплата» выберем пункт «Начисление зарплаты и взносов» и заполним документ. На закладке «Займы» будут рассчитаны: сумма погашенного основного долга, сумма процентов по займу, если они были указаны, размер материальной выгоды и подоходный налог.

Проверим расчёт материальной выгоды и налога.

Сумма займа в нашем примере составляла 100 000 рублей и мы рассматриваем первый месяц удержания, то есть сумма долга по-прежнему 100 000 рублей.

2/3 от ключевой ставки – это 6% *2 /3 = 4%.

Материальная выгода составила 100 000 рублей * 4% / 366 дней * 29 дней = 316,94 рубля.

Подоходный налог равен 316,94 рубля * 35% = 111 рублей.

В следующем месяце материальная выгода будет рассчитана от 90 000 рублей и составит при неизменной ключевой ставке 90 000 рублей * 4% / 366 дней * 31 день = 304,92 рубля, а налог составит 304,92 рубля * 35% = 107 рублей.

Если бы в договоре всё же была указана процентная ставка, допустим, равная одному проценту, то материальная выгода была бы рассчитана следующим образом: 100 000 рублей * (2/3 ключевой ставки – 1%) / 366 дней * 29 дней = 237,71 рубля. Налог соответственно: 237,71 рубля * 35% = 84 рубля.

Проценты по займу тоже рассчитываются в календарных днях. То есть 1% рассчитан так: 100 000 рублей * 1% / 366 дней * 29 дней = 79,24 рубля.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}