Содержание

- Что изменилось в правилах по СЗВ-М

- Как теперь исправлять ошибки

- Коды ошибок ПФР

- Что будет, если отправить исправления до уведомления ПФР

- Образец дополняющей формы СЗВ-М

- Что поменялось в СЗВ-СТАЖ

- Инструкция по корректировке СЗВ-М

- Как сдать корректировочный СЗВ-М и в какой срок

- Наказание за корректировку

- Работодатель ликвидирован — кто корректирует данные?

- Итоги

- Инструкция 1: работника забыли включить в СЗВ-М

- Пример и образец

- Будет ли штраф?

- Шансы на судебную отмену штрафов

- Инструкция 2: убираем лишнего сотрудника из СЗВ-М

- Штраф за дополняющую форму СЗВ-М 2020: разъяснения Пенсионного фонда

- У судей другая позиция

- Что за форма СЗВ-М

- Новые записи:

Что изменилось в правилах по СЗВ-М

Унифицированная форма ежемесячной пенсионной отчетности по форме СЗВ-М знакома всем бухгалтерам без исключения. Отчет сдается в ПФ РФ уже более двух лет. С 01.10.2018 чиновники утвердили ряд нововведений в порядок подготовки и сдачи пенсионной отчетности. Ключевое изменение — скорректирован порядок предоставления отчетной информации в Пенсионный фонд. Теперь отчет считается сданным, если получено официальное уведомление от ПФР о его приеме. То есть если организация сдала отчет в срок (до 15 числа месяца, следующего за отчетным), но уведомление получено не было, то СЗВ-М считается несданным. В таком случае учреждению грозят штрафы за исправления в СЗВ-М — 500 рублей за каждое застрахованное лицо в непринятой отчетной форме.

Еще одно важное нововведение: Минтруд России разрешил споры, которые длились несколько лет. В Письме от 16.03.2018 № 17-4/10/В-1846 чиновники утвердили, что сведения по единственному учредителю компании сдаются в ПФР. То есть если в организации нет наемных работников, а числится только один гендиректор, который является единственным учредителем, то на него подают сведения в обязательном порядке.

Действующий порядок, утвержденный Приказом Минтруда от 21.12.2016 № 766н, скорректирован Приказом Минтруда России от 14.06.2018 № 385н. Изменения вступили в силу 01.10.2018.

Как теперь исправлять ошибки

Ошибки и неточности исправляются только в принятом отчете. То есть после получения уведомления от ПФР. Причем избежать штрафа в некоторых ситуациях не получится.

Например, учреждение при подготовке отчетности не указало в СЗВ-М сведения о вновь принятом работнике. В таком случае придется подать дополняющую форму. За такое нарушение представители Пенсионного фонда выпишут штрафные санкции. Оспорить это наказание практически невозможно.

А вот ошибки в Ф.И.О. или СНИЛС работника штрафами не грозят. Допустим, в мае бухгалтер обнаружил, что в СЗВ-М за апрель не указал отчество иностранного сотрудника, который устроился на работу в апреле. Как исправить ошибку:

- Подать в ПФР отменяющую форму.

- Направить дополняющий бланк.

Информация готовится только по тому сотруднику, в персональных сведениях которого была допущена неточность.

Ключевые правила заполнения отчетности и унифицированный бланк остались прежними. О них подробно мы рассказали в специальном материале «Сдаем отчетность: инструкция по заполнению СЗВ-М».

Коды ошибок ПФР

|

Код ошибки |

В чем проблема |

|---|---|

|

Контрольные цифры ИНН физического лица — это число, подсчитанное по алгоритму формирования контрольного числа ИНН. |

|

|

Элемент ИНН застрахованного лица заполняется. |

|

|

Указывается СНИЛС, содержащийся в страховом свидетельстве. |

|

|

Указывается Ф.И.О., содержащееся в страховом свидетельстве. |

|

|

Статус ИЛС в реестре застрахованного лица на дату проверяемого документа не должен быть равен значению УПРЗ. |

|

|

Необходимо указать хотя бы один из элементов «Фамилия» или «Имя». |

|

|

Проверяемый файл отправляется в виде корректно заполненного XML-документа. |

|

|

Проверяемый файл не соответствует XSD-схеме. |

|

|

Электронная подпись некорректна. |

|

|

Элемент «Регистрационный номер». Указывается номер, под которым страхователь зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР. |

|

|

Идентификационный номер налогоплательщика не соответствует данным ПФР. |

|

|

При предоставлении сведений о застрахованных лицах с типом формы «исходная» не допускается наличие ранее предоставленных сведений с типом «исходные» за отчетный период, за который предоставляются сведения. |

|

|

Период предоставления СЗВ-М — не ранее апреля 2016 года. |

|

|

Для всех типов форм СЗВ-М отчетный период, за который подается форма, меньше либо равен месяцу, в котором проводится проверка. |

Что будет, если отправить исправления до уведомления ПФР

Ошибку в отчетности исправляют двумя способами:

- по собственной инициативе, то есть когда учреждение самостоятельно выявило неточность и направило корректирующую информацию в ПФР;

- либо ошибку выявил ПФР, тогда неточность исправляется в течение 5 рабочих суток — вот сколько дней есть у компании, чтобы без штрафов исправить ошибки в СЗВ-М, по которым ПФР прислал уведомление.

ВАЖНО! Правило 5 рабочих дней теперь касается только тех ошибок, на которые указали контролирующие органы. Исправить другие недочеты не получится. За вновь выявленные ошибки будут наказания.

Самостоятельно выявленные неточности исправляются только при соблюдении двух условий: отчет с ошибкой предоставлен своевременно и принят в Пенсионном фонде, организация самостоятельно направила корректирующую информацию в ПФР до уведомления. Вот как без штрафа исправить ошибки в СЗВ-М, если не указал сотрудника:

- Сформировать дополнительную отчетную форму по конкретному служащему.

- Отправить регистр в ПФР до 15 числа.

Если сдать СЗВ-М позже, штрафа не избежать.

Совет: формируйте и сдавайте отчетность по форме СЗВ-М раньше установленного срока (15 число месяца, следующего за отчетным). У организации появляется больше времени на исправление неточности и ошибки без применения штрафных санкций.

Если исполнитель ошибся в СНИЛС, всплывает код 30 (статус неточности — ВСЗЛ.Б-АНКЕТА.1.1). Специалисты ПФР примут бланк СЗВ-М, но не полностью, а частично. Корректировку надлежит исправить до 15 числа. Вот как подать новую, если СЗВ-М сдан в СНИЛС с ошибками и частично принят:

- Создать новый файл. Если в Пенсионный фонд предоставить тот же файл, система автоматически откажет в его приемке и обработке.

- Указать корректный СНИЛС работника и сверить его со страховым свидетельством.

- Сформировать новые отчеты с информацией о сотрудниках, по которым допущена ошибка.

- Отметить на титульном листе тип отчета «дополняющая».

- Отправить исправления до 15 числа.

Образец дополняющей формы СЗВ-М

Примерный образец, как подать дополняющую информацию в ПФР:

Подробнее о заполнении бланка читайте в статье «Как заполнить дополняющую форму СЗВ-М».

Что поменялось в СЗВ-СТАЖ

Изменения аналогичны. Теперь СЗВ-СТАЖ принимается работниками ПФР. До получения соответствующего уведомления о приемке отчетности информация не является сданной.

Изменений в бланке отчета или в порядке его заполнения утверждено не было. Сдавать отчет придется в электронном виде, если в организации трудятся 25 и более человек. Обязательно дождитесь официального протокола о приемке отчета, в противном случае организации выпишут штраф.

Опубликовано 21.11.2016 09:39 Administrator Просмотров: 4172

Наверно, нет такого бухгалтера, который ни разу не допускал бы ошибок в отчетности, главное — вовремя их обнаружить и сдать уточненную форму, чтобы избежать неприятных последствий. В этой статье мы поговорим о том, как исправить ошибки в форме СЗВ-М, в каких случаях они чаще всего возникают, и какие уточнения необходимо сдать в Пенсионный фонд при обнаружении ошибок.

Уточняющие формы отчета СЗВ-М могут быть двух видов:

— дополняющая, которая сдается если Вы забыли внести данные о сотруднике или необходимо откорректировать информацию по какому-то человеку;

— отменяющая, представляется в том случае, если работник был включен в отчет ошибочно.

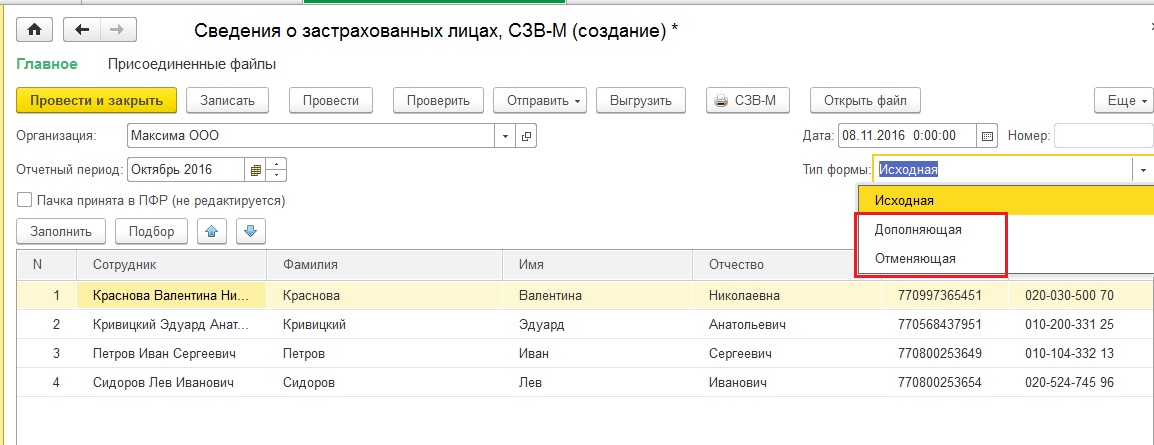

В программе 1С: Бухгалтерия предприятия 8 редакции 3.0 для того, чтобы создать уточняющую форму СЗВ-М, необходимо перейти в раздел «Зарплата и кадры» и выбрать пункт «Сведения о застрахованных лицах, СЗВ-М». Создаем новый документ и для реквизита «Тип формы» в верхнем правом углу выбираем нужное нам значение.

Рассмотрим 3 самых распространенных случая предоставления уточненки:

1. Заполняя форму за октябрь, мы не включили в отчет сотрудника, который был уволен 1 октября. Если человек отработал хотя бы один день в отчетном месяце, то информация о нем обязательно должна быть в отчете. В этом случае сдается дополняющая форма, в которой прописываем только ФИО, СНИЛС и ИНН уволившегося работника, поданных ранее сотрудников не перечисляем.

2. Если мы подали в отчет лишнего сотрудника, который уволился в предыдущем месяце, то заполняем отменяющую форму и включаем в нее только сотрудника, которого добавили по ошибке. Всех работников перечислять не нужно, так как если это сделать, данные на них тоже обнулятся.

Если сотрудник уже не работал в отчетном месяце, а заработная плата и взносы ему начислялись (например, премия за отработанный квартал), то он всё равно исключается из отчета.

3. Если были указаны неверные данные по работнику (ФИО, СНИЛС, ИНН), то сдаём дополняющую форму, указывая корректную информацию. Остальных сотрудников в этом случае тоже перечислять не нужно.

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Ранее мы рассказывали, какими способами можно представить СЗВ-М.

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2020 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «доп» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «отмн» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Скачайте образец корректирующей СЗВ-М

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «отмн» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «доп», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Посмотрите, как и какие ошибки можно исправить в отчете СЗВ-М.

Как сдать корректировочный СЗВ-М и в какой срок

После заполнения корректирующей формы отчета возникает следующий вопрос: как сдать корректировку СЗВ-М? Она представляется по тем же правилам, что и исходный отчет — в электронной или бумажной форме (п. 2 ст. 8 закона № 27-ФЗ):

Узнайте, как поступить, если файл электронного СЗВ-М не соответствует XSD-схеме.

Сроки представления корректировочного СЗВ-М законодательно не регламентируются, но лучше не затягивать с этим мероприятием и представить его сразу после обнаружения ошибок, иначе можно нарваться на штраф.

Наказание за корректировку

Работодатель может обнаружить ошибки сам или узнать о них из уведомления ПФР. Он готов скорректировать сведения, но у него могут возникнуть опасения: возможна ли корректировка СЗВ-М без штрафа.

Информация, представленная на рисунке, поможет разобраться с этим вопросом:

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

Посмотрите, по каким реквизитам перечислить штраф по СЗВ-М.

Работодатель ликвидирован — кто корректирует данные?

Вносить корректировки в СЗВ-М необходимо при выявлении в исходных данных неточностей и ошибок. Если этого не сделать, персонифицированные сведения, формируемые на лицевых счетах застрахованных лиц, будут недостоверными.

Право работодателей как страхователей дополнять и уточнять сведения из СЗВ-М закреплено в ст. 15 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ.

Работодатели уточняют сведения в СЗВ-М после того, как самостоятельно обнаружат неверные или неполные сведения в исходном СЗВ-М, либо после получения из ПФР уведомления об устранении выявленных специалистами фонда при проведении проверки СЗВ-М расхождений.

Неполные или недостоверные сведения в персонифицированных сведениях подлежат обязательной корректировке даже в том случае, если на момент их обнаружения работодатель уже ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством. В таких случаях уточнения в персонифицированные сведения вносят специалисты Пенсионного фонда (п. 17 Порядка, утв. постановлением Правления ПФР от 15.10.2019 № 519п).

Итоги

СЗВ-М с неверными, неполными или отсутствующими данными необходимо скорректировать. Сделать это следует на обычном бланке отчета, проставив в разделе 3 нужный тип формы: «доп» (дополняющая) или «отмн» (отменяющая). При этом в разделе 4 отражаются данные о застрахованных лицах, которые подлежат корректировке. За представление в ПФР корректировочного отчета финансовые санкции не предусмотрены, если работодатель выявил и устранил ошибки самостоятельно или не позднее 5 рабочих дней с момента получения от фонда уведомления.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Инструкция 1: работника забыли включить в СЗВ-М

Если вы забыли отразить человека в СЗВ-М, следует оформить корректировочную форму отчета. Для этого возьмите обычный бланк СЗВ-М, утв. постановлением Правления ПФР от 01.02.2016 № 83п, и заполните его так:

- В разделах 1 «Реквизиты страхователя» и 2 «Отчетный период» укажите те же данные, что в исходном СЗВ-М, который требуется дополнить, если в этих разделах исходного СЗВ-М ошибок не было.

- В разделе 3 «Тип формы (код)» проставьте код «доп» — это означает, что форма подается с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за отчетный период.

- В раздел 4 «Сведения о застрахованных лицах» включите сведения о «забытом» сотруднике. Повторять сведения о других сотрудниках, уже отраженных в исходном СЗВ-М, не нужно.

Заполненную форму корректировочного СЗВ-М отдайте на подпись руководителю и затем отправьте в ПФР.

Пример и образец

Как применять инструкцию, описанную в предыдущем разделе, покажем на примере.

В исходном СЗВ-М, оформленном бухгалтером ООО «СпецСтройка» за январь 2020 года, содержались сведения о 48 работниках компании. Отчет был представлен 10.02.2020. После того как СЗВ-М был принят ПФР, бухгалтер обнаружил в нем неточность — в отчете не отразили работника, с которым в январе 2020 года действовал договор ГПХ.

Что делать? Срочно нужна корректировка СЗВ-М по одному сотруднику.

Чтобы дополнить сведения исходного СЗВ-М за январь недостающими сведениями, бухгалтер оформил и отправил в ПФР отчет СЗВ-М с типом формы «доп».

В раздел 4 корректировочного отчета включен только «забытый» работник. Сведения об остальных сотрудниках корректировать не требуется.

Посмотрите на примере, как выглядит корректировка СЗВ-М, если забыли одного сотрудника:

Так выглядит корректировка СЗВ-М, если нужно добавить сотрудника. А как исправить ошибку, если в исходном СЗВ-М отразили лишние данные? Об этом расскажем далее, но сначала остановимся на другом не менее важном вопросе: последует ли штраф за забытого сотрудника?

Будет ли штраф?

Первый вопрос, который волнует работодателя при выявлении ошибок в исходном СЗВ-М: можно ли добавить сотрудника корректировкой СВЗ-М без штрафа?

Если вы успеете подать в ПФР корректировочный СЗВ-М по забытому сотруднику быстро — до окончания установленного законом срока для представления исходного СЗВ-М штрафа не будет. Напомним, что СЗВ-М за отчетный месяц должен подаваться в ПФР не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ).

Если же законные отчетные сроки прошли, отбиваться от штрафа придется в суде. ПФР в любом случае выпишет его на компанию (500 руб. за каждого забытого сотрудника) и на ее руководителя (300-500 руб. по ст. 15.33.2 КоАП РФ).

Специалисты фонда только зафиксируют нарушение в протоколе, а рассматривать его будет суд (п. 4 ч. 5 ст. 28.3, ч. 1 ст. 23.1 КоАП РФ). Причем для ПФР не имеет значения, что компания самостоятельно выявила и исправила ошибку (письмо ПФР от 28.03.2018 № 19-19/5602). Фонд считает, что корректировать без штрафа можно только те сведения, которые уже были отражены в исходном СЗВ-М. А забытый сотрудник — это набор новых данных, который в исходном отчете отсутствовал.

Шансы на судебную отмену штрафов

В суде шансы на отмену штрафа, выписанного на компанию, достаточно велики. По мнению судей, когда компания сама нашла и исправила ошибку, финансовые санкции на нее накладывать нельзя (определение ВС РФ от 08.02.2019 № 301-КГ18-24864).

Маловероятен штраф и в том случае, если ошибку нашли специалисты ПФР, а компания успела в течение 5 дней после получения уведомления из фонда представить дополняющую форму СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

Как в дальнейшем суды будут решать такие вопросы, сказать трудно — Минтруд подготовил проект, по которому ПФР будет законно штрафовать компанию о «забытых» сотрудниках, если дополняющую СВЗ-М представили после крайней отчетной даты.

Отменить штраф, выписанный на руководителя, не получится даже в суде (постановление ВС РФ от 19.07.2019 № 16-АД19-5).

Еще больше о штрафах, в том числе за СЗВ-М, узнайте из материалов:

- «Какой штраф за несдачу отчета СЗВ-М?»;

- «Каков штраф для ООО за работу без кассового аппарата»;

- «Размеры штрафов за несдачу отчетности в налоговую».

Инструкция 2: убираем лишнего сотрудника из СЗВ-М

Если в СЗВ-М включили лишнего сотрудника, тоже потребуется корректировка исходного СЗВ-М.

Подобная ситуация решается по следующему алгоритму:

- Оформите и отправьте в ПФР отчет СЗВ-М с указанием кода «отмн» в разделе 3 «Тип формы (код)». Отчет с таким кодом будет означать, что в исходном СЗВ-М присутствуют лишние или ошибочные сведения.

- Данные для разделов 1 и 2 корректирующей формы возьмите из исходного СЗВ-М.

- В разделе 4 продублируйте только те сведения, которые оказались лишними/ошибочными.

В результате сдачи отменяющей формы СЗВ-М ранее представленные данные обнулятся (по тем сотрудникам, которых вы укажете в разделе 4 корректировочного СЗВ-М).

Покажем на примере, как исправить СЗВ-М, если в него попал лишний сотрудник.

В исходном СЗВ-М за март 2020 года, отправленном в ПФР 15.04.2020, по ошибке отражены сведения по двум сотрудникам, трудовые договоры с которыми в марте 2020 года не действовали.

Лишние сотрудники в СЗВ-М (мартовском отчете) обнаружились только в мае — при оформлении очередного СЗВ-М.

Бухгалтер ООО «СпецСтройка» сразу оформил отменяющую форму СЗВ-М и отправил ее в ПФР.

Как с помощью корректировки СЗВ-М убрать сотрудников, смотрите на образце:

Инструкции на все случаи жизни вы найдете на нашем сайте:

- «Воинский учет в организации — пошаговая инструкция 2020»;

- «Пошаговая инструкция по смене генерального директора в ООО»;

- «Инструкция по заполнению формы 12-Ф (нюансы)».

Форма СЗВ-М бывает исходной, дополняющей или отменяющей. Правильно проставляя код типа формы в разделе 3 и формируя верные (исправленные, дополненные, подлежащие отмене) персональные сведения сотрудников в разделе 4, можно корректировать сведения исходного отчета. Если ПФР решит оштрафовать работодателя за подачу корректирующего отчета, можно попытаться оспорить его в суде.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Штраф за дополняющую форму СЗВ-М 2020: разъяснения Пенсионного фонда

Пенсионный фонд в Письме от 28.03.2018 № 19-19/5602 разъяснил, если предоставить дополнительные сведения по СЗВ-М, будет ли штраф в случае, если они сданы после окончания установленного срока.

Чиновники не сомневаются, что это нарушение, поскольку дополнительная информация о работниках передана с нарушением сроков, и значит, первоначальные данные были неполными. На основании ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», организацию в таком случае следует штрафовать на 500 рублей за сокрытие данных в отношении каждого из подчиненных.

Для дополнительного убеждения в Инструкцию о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденную Приказом Минтруда от 21.12.2016 № 766н, были внесены уточнения, что санкции не применяются, если страхователь исправил ошибки в отношении только тех лиц, сведения о которых уже передавались и были приняты сотрудниками ПФР.

Поправки вступили в силу 01.10.2018. Некоторые эксперты уверены, что они также обязывают страхователей не только сдавать отчеты, но и получать квитанции об их приеме.

У судей другая позиция

Отметим, что мнение чиновников противоречит сложившейся судебной практике. Так, в Постановлении Арбитражного суда Уральского округа от 30.01.2018 по делу № А07-16149/2017, где рассматривалось, будет ли штраф за дополняющую форму СЗВ-М, суд встал на сторону предпринимателя и отказался назначать штраф за подачу дополняющих данных с опозданием.

Судьи подчеркивают, что по закону санкции грозят страхователям в том случае, если неполные или недостоверные данные обнаружены при проверке. Но наказывать за добровольное выявление и исправление ошибок недопустимо. Кроме того, дополняющая СЗВ-М без штрафа может быть сдана, если работодатель уточнил (исправил) ранее поданные сведения на работников в течение пяти рабочих дней со дня получения уведомления об устранении имеющихся расхождений.

В Постановлении суда также подчеркивается, что вина страхователя во вмененном нарушении отсутствует «вследствие самостоятельного устранения ошибки в предоставленных сведениях».

С такой позицией соглашается и Верховный суд. Рассматривая дело № А73-910/2017, судьи обратили внимание на несколько моментов. Во-первых, предприниматель выявил нарушение самостоятельно, а значит, его надо рассматривать как добропорядочного хозяйствующего субъекта. Во-вторых, законом не установлен срок, в течение которого страхователь может самостоятельно выявить ошибку или неполноту предоставленных сведений, прежде чем нарушение обнаружит ПФР. Поэтому наказание за предоставление в Пенсионный фонд достоверных сведений, пусть и дополнительных, пусть и после установленного срока, — это формальный подход к вопросу привлечения плательщика страховых взносов к ответственности, что является недопустимым, акцентирует свою позицию ВС РФ.

Еще одно важное решение суда, о котором должны знать работодатели, — Постановление КС РФ от 04.02.2019 № 8-П. По закону, за нарушение сроков подачи формы СЗВ-М страхователям грозит штраф в размере 500 рублей за каждое застрахованное лицо. Это предусмотрено Федеральным законом от 01.04.1996 № 27-ФЗ об индивидуальном персучете. Вместе с тем наказание за это правонарушение прописано и в ст. 15.33.2 КоАП РФ: за него должностное лицо могут оштрафовать на сумму от 300 до 500 рублей. Конституционный суд указал, что за одно и то же правонарушение нельзя привлекать к ответственности дважды. В Постановлении от 04.02.2019 № 8-П сказано, что ст. 15.33.2 КоАП признана не соответствующей Конституции РФ и подлежит пересмотру. Когда именно законодатели исправят кодекс, сказать сложно, но работодатели должны знать, что фактически КС РФ запретил штрафовать их по ст. 15.33.2 КоАП РФ.

Что за форма СЗВ-М

Напомним, после того, как в 2017 году страховые взносы стали контролировать налоговые органы, в ведении Пенсионного фонда остался только персонифицированный учет. Для контроля страхователей и количества работников, имеющихся у них, а также стажа работающих граждан для дальнейшего назначения пенсий была введена форма СЗВ-М. Ее необходимо сдавать регулярно не позже 15 числа месяца, следующего за отчетным. Если сроки предоставления дополняющих сведений по СЗВ-М будут нарушены, работодателей наказывают. Также работодателей наказывают за неполные или недостоверные сведения.