Согласно Инструкции по бюджетному учету на счет 09 “Запасные части к транспортным средствам“ необходимо учитывать запасные части, выданные взамен изношенных. Подскажите, пожалуйста: на счете 09 учитываются все выданные запасные части или же

“Советник бухгалтера бюджетной сферы“, 2010, N 2

Вопрос: Согласно Инструкции по бюджетному учету на счет 09 “Запасные части к транспортным средствам“ необходимо учитывать запасные части, выданные взамен изношенных. Подскажите, пожалуйста: на счете 09 учитываются все выданные запасные части или же только некоторые из них? Есть ли перечень таких запасных частей и где их можно найти?

Ответ: Согласно п. 263 Инструкции по бюджетному учету (утв. Приказом Минфина России от 30.12.2008 N 148н) на счете 09 “Запасные части к транспортным средствам, выданные взамен изношенных“ учитываются материальные ценности, выданные на транспортные средства взамен изношенных (двигатели, аккумуляторы, шины и покрышки и т.п.).

Организация учета запасных частей на этом счете обусловлена тем, что стоимость аккумуляторов и автошин входит в инвентарную стоимость автотранспортного средства, а срок их полезного использования в несколько раз ниже самой автомашины.

Под запасными частями, предназначенными для замены изношенных частей в транспортных средствах, понимаются материалы, входящие в состав первого комплекта. Срок полезного использования таких материалов может превышать 12 месяцев, но обособленному учету в составе объектов основных средств эти материалы не подлежат. Их замена не влечет за собой изменение первоначальной стоимости объекта основных средств, для комплектации которого подобные материалы предназначены.

Необходимость приобретения запасных частей к транспортным средствам возникает, как правило, по мере износа или выхода из строя первоначального комплекта частей автомобиля, который был установлен в момент его приобретения и включен в первоначальную стоимость.

Замена изношенных или пришедших в негодность авточастей машины рассматривается как текущий ремонт.

Однако снятие, например, зимних шин с автомобиля по весне не влечет их вывода из эксплуатации и сдачи в утиль, если по техническому состоянию они пригодны к дальнейшему использованию. Другими словами, смена сезонных шин не свидетельствует о полном износе и выбытии, а является необходимым условием поддержания эксплуатационных свойств автомобиля. Назвать это ремонтом нельзя. Данную операцию можно рассматривать как связанную с содержанием автомобиля.

Поскольку в Инструкции по бюджетному учету прямо не установлены способы ведения бюджетного учета операций по замене сезонных шин, учреждение вправе самостоятельно разработать порядок их учета и закрепить его в учетной политике исходя из экономического содержания факта хозяйственной деятельности и принципа ведения учета и существенности величины показателей.

Автор считает, что перечень учитываемых запасных частей для учета на счете 09 нужно определить в учетной политике (автошины, аккумуляторы, двигатели), так как если учитывать все запасные части, приобретаемые как для ремонта, так и для замены, на счете 09, это приведет к усложнению учета.

С 1 января 2010 г. вступил в действие Приказ Минфина России от 30.12.2009 N 152н “О внесении изменений в Инструкцию по бюджетному учету, утвержденную Приказом Министерства финансов Российской Федерации от 30.12.2008 N 148н“, который внес дополнения в трактовку применения счета 09. Согласно этому Приказу “на этом счете учитываются материальные ценности, выданные на транспортные средства взамен изношенных (двигатели, аккумуляторы, шины и покрышки и т.п.) в целях контроля за их использованием.

Материальные ценности отражаются на забалансовом учете в момент их списания в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства.

Списание материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Аналитический учет по счету ведется в Карточке количественно-суммового учета в количественном выражении с указанием должности и фамилии получившего, даты получения, заводского номера“.

Г.В.Мокрецова

Доцент

кафедры “Бухгалтерский учет,

анализ и аудит“,

главный бухгалтер

ГОУ ВПО “ВятГУ“

Подписано в печать

01.02.2010

Учет запасных частей к транспорту и применение забалансового счета 09 в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0

Опубликовано 17.08.2016 07:59 Просмотров: 27770

Учет запасных частей нередко вызывает вопросы у пользователей программ 1С. В этой статье я опишу пример отражения в 1С: Бухгалтерии государственного учреждения 8 ред. 1.0 покупки запасной части, установки ее на транспортное средство и списание с учета в результате выхода из строя.

Согласно п. 349 Инструкции № 157н, на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» учитываются материальные ценности, выданные на транспортные средства взамен изношенных (фильтры, аккумуляторы, шины, двигатели и т. п.) в целях контроля их использования.

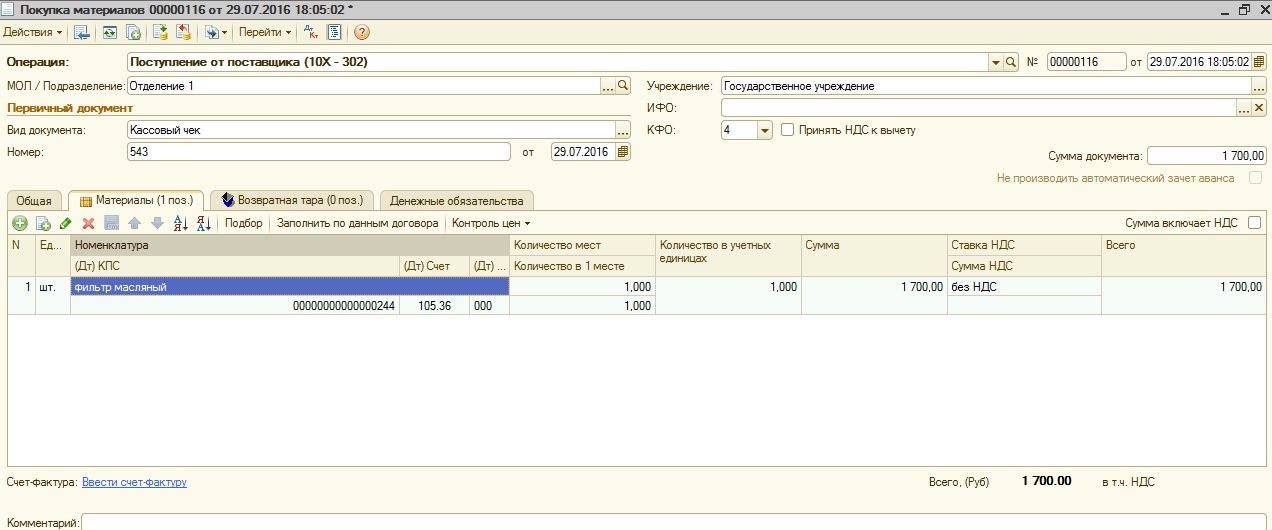

Первый документ, который мы будем вносить в нашем примере, – это «Покупка материалов». Подробнее про учет материальных запасов можно почитать в статье Порядок заполнения документов по учету материалов в «1С: Бухгалтерия государственного учреждения 8 ред. 1.0»

Сначала запчасть ставится на учет на 105.00 счете и находится там до момента установки ее на транспортное средство.

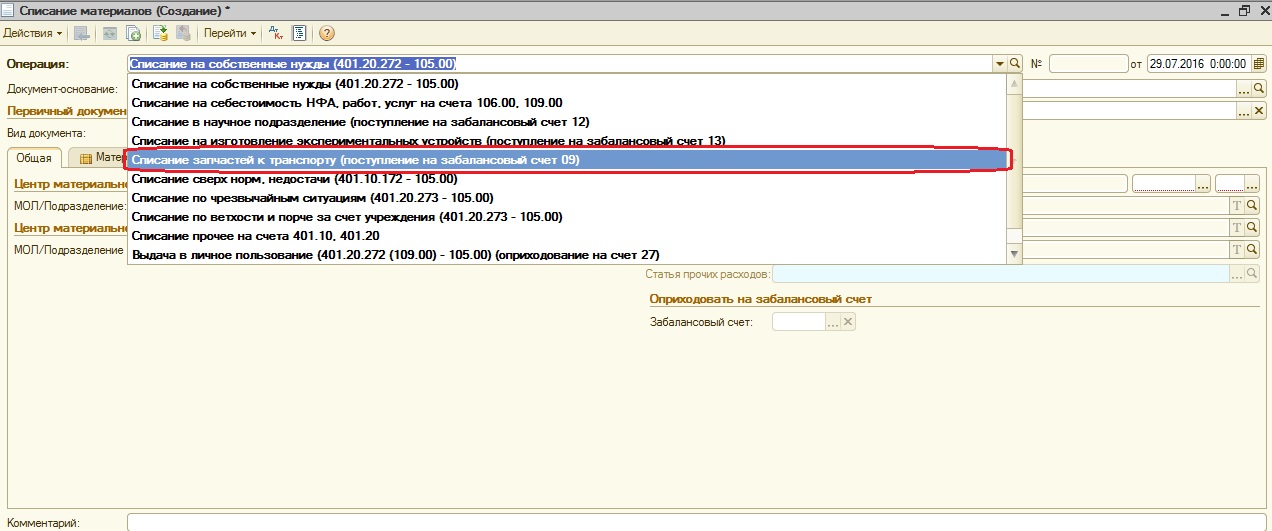

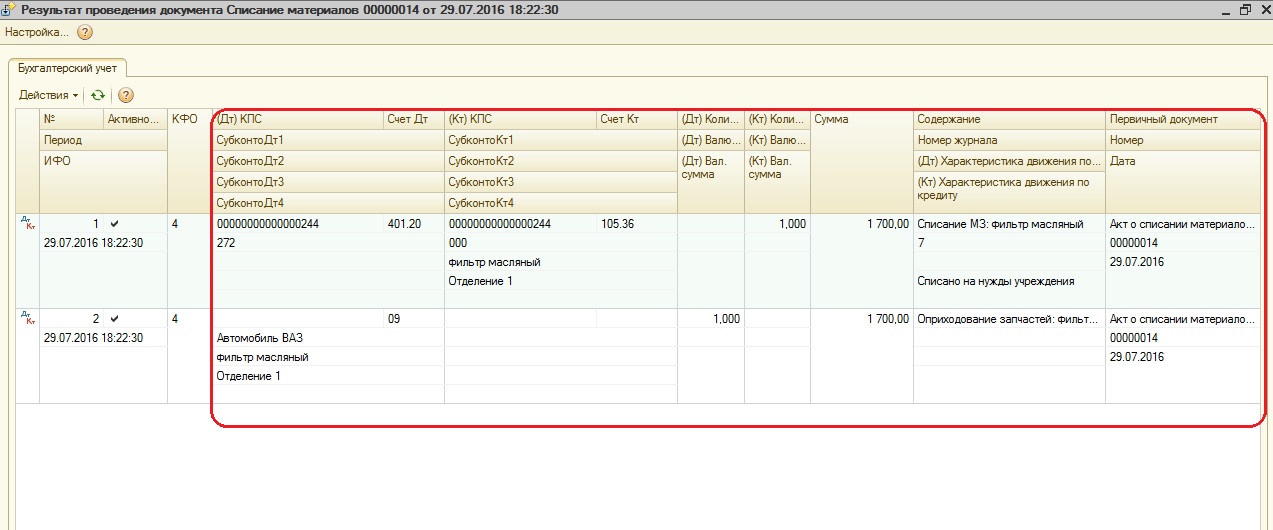

В момент установки этой запчасти на транспортное средство необходимо ввести документ «Списание материалов» с видом операции «Списание запчастей к транспорту (поступление на забалансовый счет 09)».

При установке запчастей мы их относим на 09 счет (запасные части к транспортным средствам, выданные взамен изношенных), и там они находятся до момента выхода из строя и списания с учета.

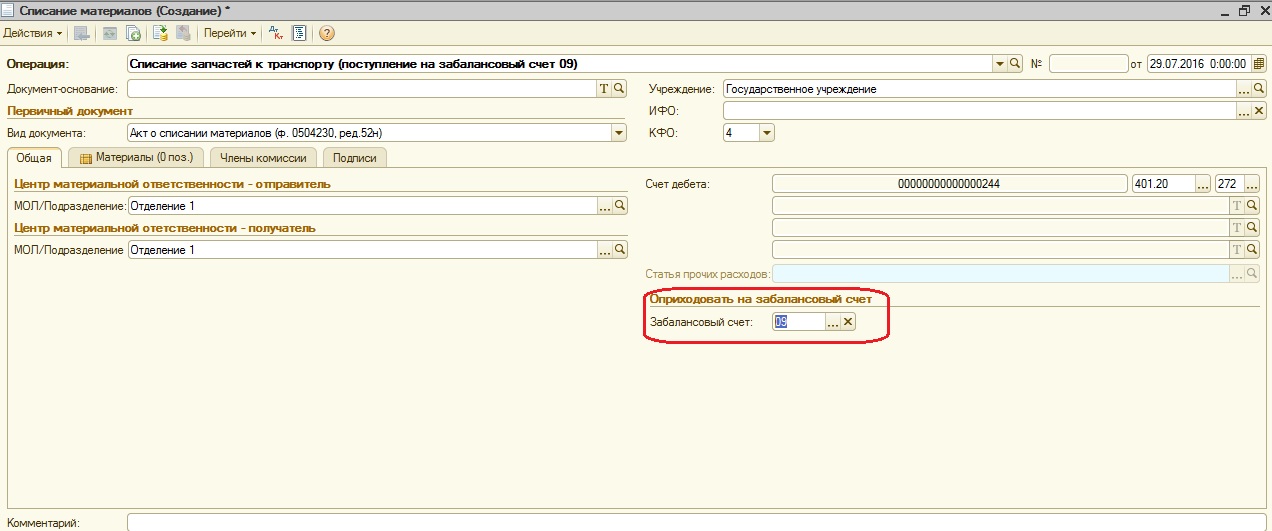

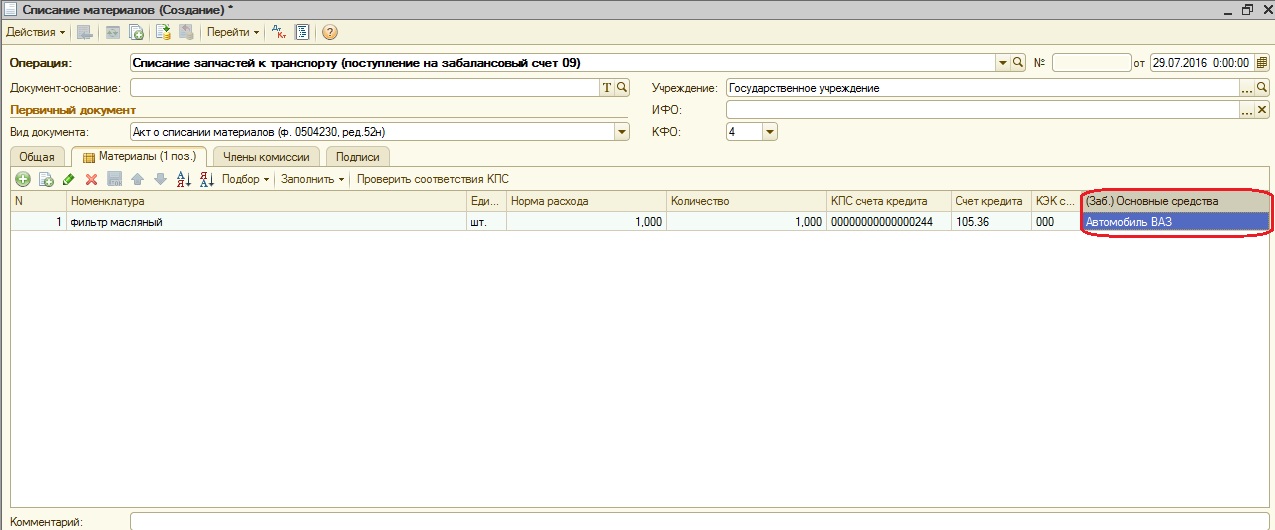

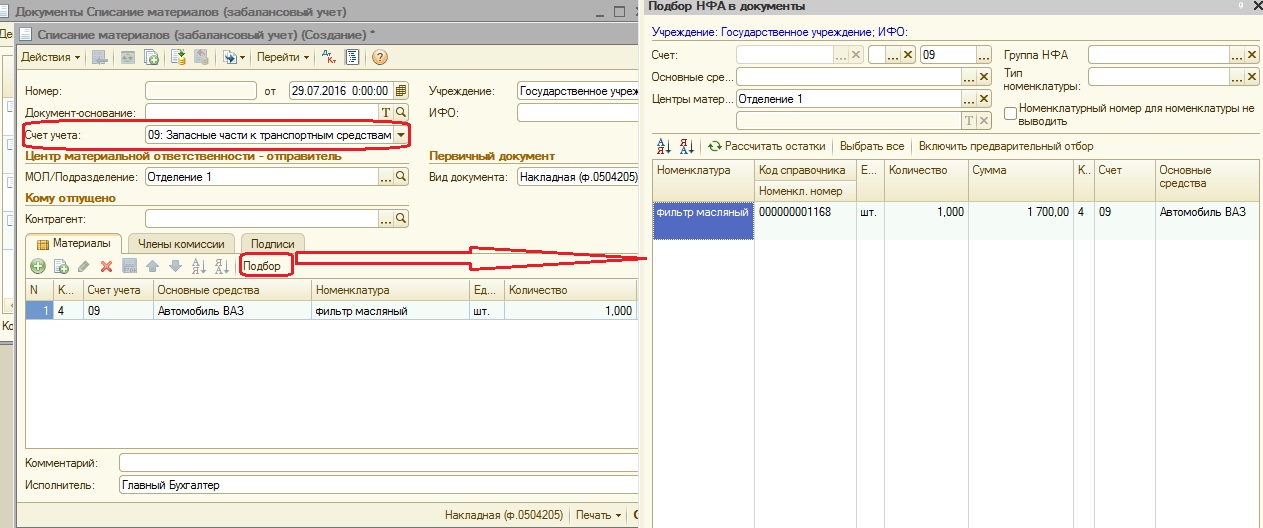

При списании указываем транспортное средство, на которое устанавливается запчасть.

Проводки, сформированные документом «Списание материалов»:

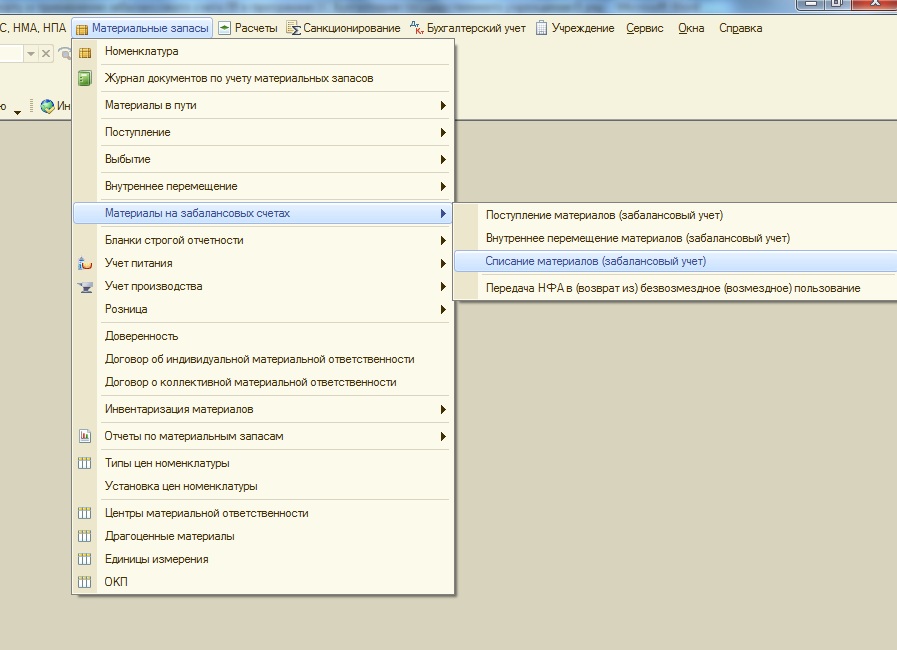

После того, как данная запасная часть на транспортном средстве выйдет из строя, ее нужно будет списать с 09 счета. Для этого создаем документ «Списание материалов (забалансовый учет)», расположенный в меню «Материальные запасы» — «Материалы на забалансовых счетах».

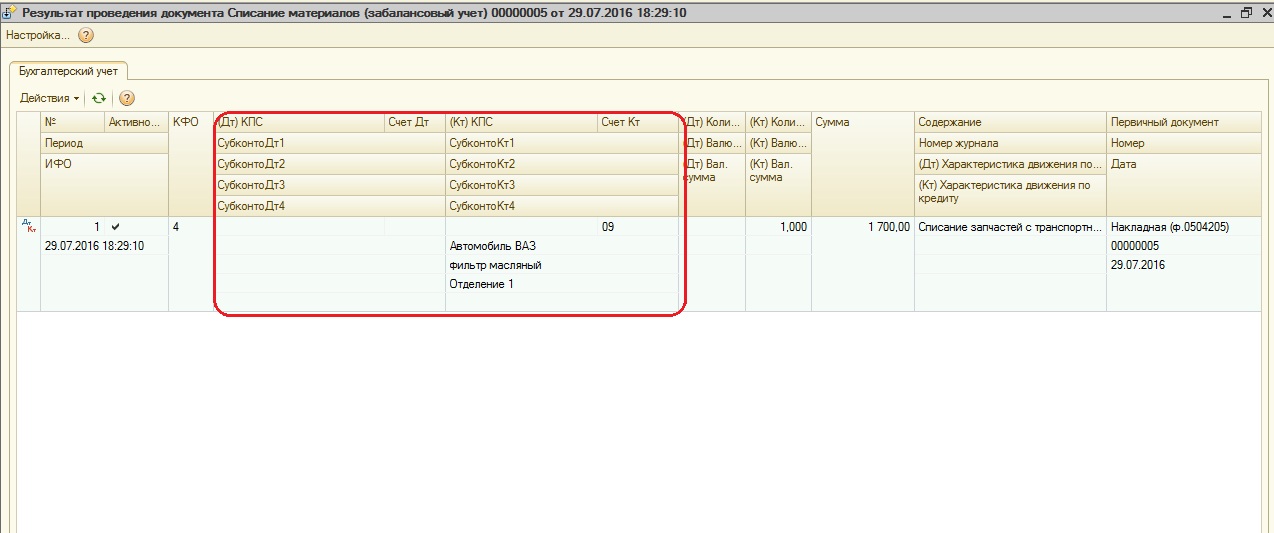

После проведения этого документа сформировалась проводка по кредиту счета 09.

Проводка сформировалась односторонняя, т.к. 09 счет забалансовый.

Согласно п. 349 Инструкции № 157н, списание материальных ценностей с забалансового счета 09 осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Поэтому в качестве печатной формы к документу «Списание материалов (забалансовый учет)» можно сформировать Справку (ф. 0504833).

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Также по теме: