Содержание

Переплата по НДФЛ: что делать?

Согласно п. 1 ст. 231 НК РФ суммы НДФЛ, излишне удержанные из доходов налогоплательщика, должны быть возвращены налоговым агентом.

В течение 10 рабочих дней с даты обнаружения переплаты работодатель обязан сообщить сотруднику о том, что сумма НДФЛ была излишне удержана, а также о размере самой суммы (п. 6 ст. 6.1, абз. 2 п. 1 ст. 231 НК РФ). Сообщение составляется в произвольной форме, поскольку налоговым законодательством не предусмотрены конкретные способы его составления, и направляется налогоплательщику.

Образец сообщения об излишне удержанном НДФЛ можно скачать по ссылке ниже.

Порядок направления такого сообщения должен быть предварительно согласован с получателем (письмо Минфина России от 16.05.2011 № 03-04-06/6-112, п. 1).

Ждем заявление от работника

Чтобы переплата была возвращена, налогоплательщик должен обратиться к налоговому агенту с соответствующим заявлением в письменной форме (п. 1 ст. 231 НК РФ, письмо Минфина России от 19.10.2012 № 03-04-05/10-1206). Срок подачи заявления установлен п. 7 ст. 78 НК РФ и составляет 3 года со дня уплаты налога (письмо УФНС России по Москве от 19.03.2010 № 20-14/3/029018@).

В заявлении работнику необходимо указать реквизиты своего расчетного или лицевого счета, на который работодатель должен будет перечислить денежные средства, т. к. возврат переплаты осуществляется в безналичной форме (абз. 4 п. 1 ст. 231 НК РФ).

См. также материал «Налогоплательщик не может вернуть НДФЛ в обход налогового агента».

Пример:

В. П. Смирнов является работником ООО «Апрель». В марте 2019 года ему была выдана материальная помощь в размере 2 000 руб., с января по февраль 2019 г. материальная помощь не начислялась и не выплачивалась. Бухгалтер по ошибке исчислила и удержала НДФЛ с материальной помощи. На следующий день она обнаружила ошибку, пересчитала налог и определила сумму к возврату. В тот же день сотруднику сообщили о факте удержания и о размере налога, который организация обязана ему возвратить.

В. П. Смирнов должен написать заявление, чтобы ООО «Апрель» вернуло ему излишне удержанную сумму НДФЛ.

Возвращаем переплату

Итак, налоговый агент получил заявление налогоплательщика о возврате НДФЛ. Теперь в течение 3 месяцев он обязан вернуть излишне перечисленную сумму налога (абз. 3 п. 1 ст. 231 НК РФ). Если не сделать этого в установленный законодательством срок, то кроме самого налога работодатель должен будет заплатить сотруднику проценты за нарушение сроков возврата денежных средств. Проценты начисляются за каждый календарный день просрочки, а процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей на тот момент (абз. 5 п. 1 ст. 231 НК РФ).Переплата по НДФЛ в 2019 году возвращается в аналогичном порядке.

Бухгалтеры нередко задаются вопросом: если возникла переплата по НДФЛ, то можно ли зачесть в счет текущих платежей по НДФЛ?

Ответ на данный вопрос дал Минфин РФ в письме от 05.12.2012 № 03-04-06/4-342. Вернуть налог можно за счет уменьшения в будущем сумм НДФЛ, исчисленного с доходов как самого налогоплательщика, у которого возникла переплата, так и остальных физических лиц, получающих доходы от этого налогового агента (абз. 3 п. 1 ст. 231 НК РФ). При этом не имеет значения ни вид дохода, выплачиваемого другим физическим лицам, ни налоговая ставка, применяемая к данным выплатам.

Из-за ошибки бухгалтера ООО «Апрель» у Е. В. Дареева был излишне удержан НДФЛ в сумме 3 000,00 руб. за февраль и март 2019 года.

В апреле 2019 года Е. В. Дареев получил заработную плату 20 000,00 руб., НДФЛ составил 2 600,00 руб. (20 000,00 руб. × 13%), но не был удержан из его зарплаты в связи с переплатой. Оставшиеся 400 руб. были возращены Е. В. Дарееву за счет сумм НДФЛ, исчисленных и удержанных из дивидендов, полученных в апреле 2019 года учредителями общества.

Если налоговый агент не в состоянии вернуть переплаченный НДФЛ в установленный срок, то ему следует обратиться в налоговую инспекцию с заявлением о возврате излишне уплаченной суммы налога в течение 10 дней с даты обращения к нему сотрудника (абз. 6, 8 п. 1 ст. 231 НК РФ). К заявлению прикладываются документы, подтверждающие факт переплаты, и выписка из регистра налогового учета за тот период, в котором она произошла. При этом самому налогоплательщику подавать заявление на возврат налога во второй раз уже не нужно (письмо Минфина России от 16.05.2011 № 03-04-06/6-112, п. 2).

Следует отметить, что работодатель может не дожидаться возврата средств из бюджета, а вернуть переплату по НДФЛ за счет собственных средств (абз. 9 п. 1 ст. 231 НК РФ).

Итоги

Вернуть излишне удержанный у сотрудника НДФЛ налоговый агент обязан в течение 3-х месяцев с момента получения соотетствующего заявления от работника. Возврат можно осуществить только в безналичном порядке. Если средств на выплату не хватает, налоговый агент вправе запросить возврат средств из налоговой службы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Опубликовано 12.12.2016 09:31 Administrator Просмотров: 33027

Излишне удержанный НДФЛ может возникать по разным причинам. Например, сотруднику пересчитали заработную плату за прошлый период, или он с опозданием заявил о своем праве на налоговые вычеты. Согласно пункту 1 ст. 231 НК РФ сумма излишне удержанного НДФЛ подлежит возврату. В этой статье мы рассмотрим, как регистрировать возврат физическому лицу суммы излишне удержанного налога в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

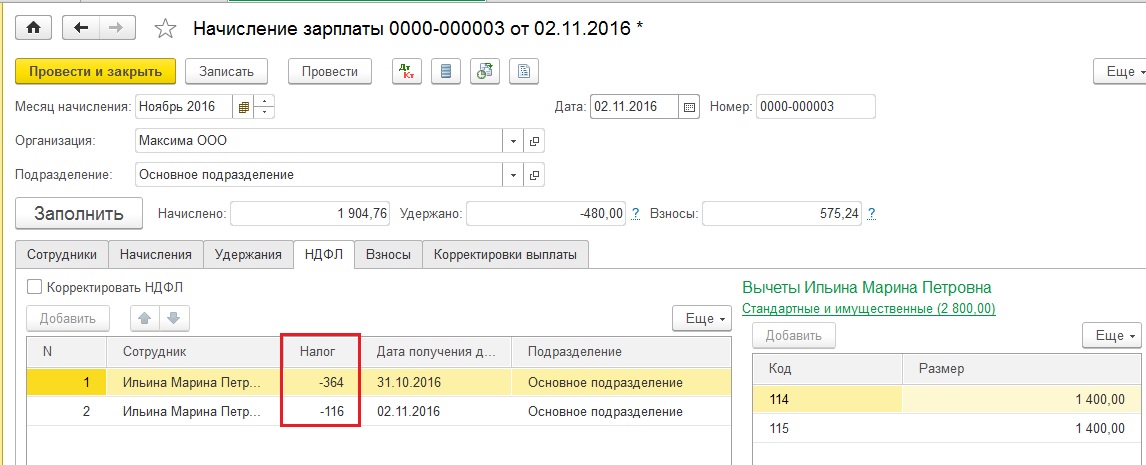

Разберем пример: работник был принят в организацию ООО «Максима» 1 октября 2016 года. Расчет и выплата заработной платы осуществляется в последний день месяца, и за октябрь ему начислили заработную плату без учета налоговых вычетов на двоих несовершеннолетних детей. А 1 ноября сотрудник принес документы, необходимые для предоставления налогового вычета, и написал заявление с октября месяца. 2 ноября 2016 года работник увольняется, и при расчете заработной платы за ноябрь исчисляется отрицательная сумма НДФЛ.

Начинаем с начисления зарплаты за ноябрь с учетом того, что последний рабочий день был 2 ноября. Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления» и по кнопке «Создать» добавляем новый документ для расчета зарплаты за ноябрь.

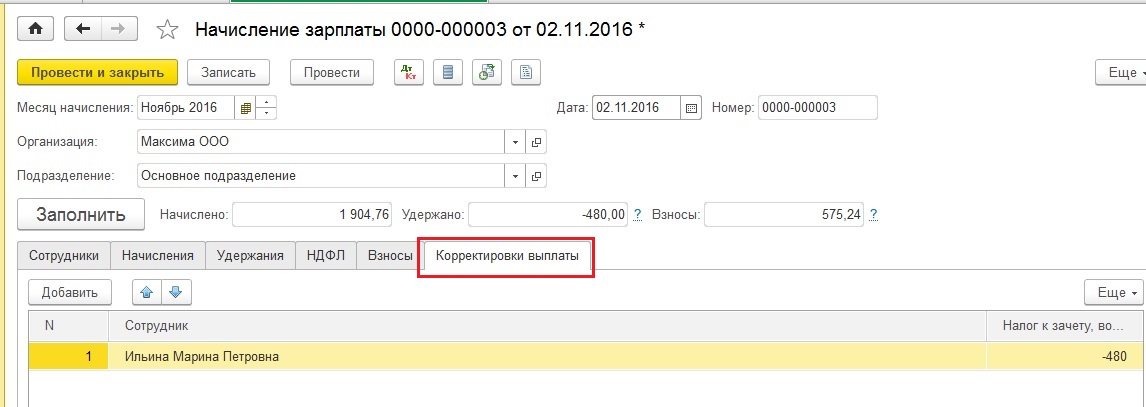

На вкладке «НДФЛ» мы видим информацию о рассчитанных налогах, а также о сумме примененных вычетов. Величина НДФЛ к зачету также отражается отдельной строкой на вкладке «Корректировки выплаты».

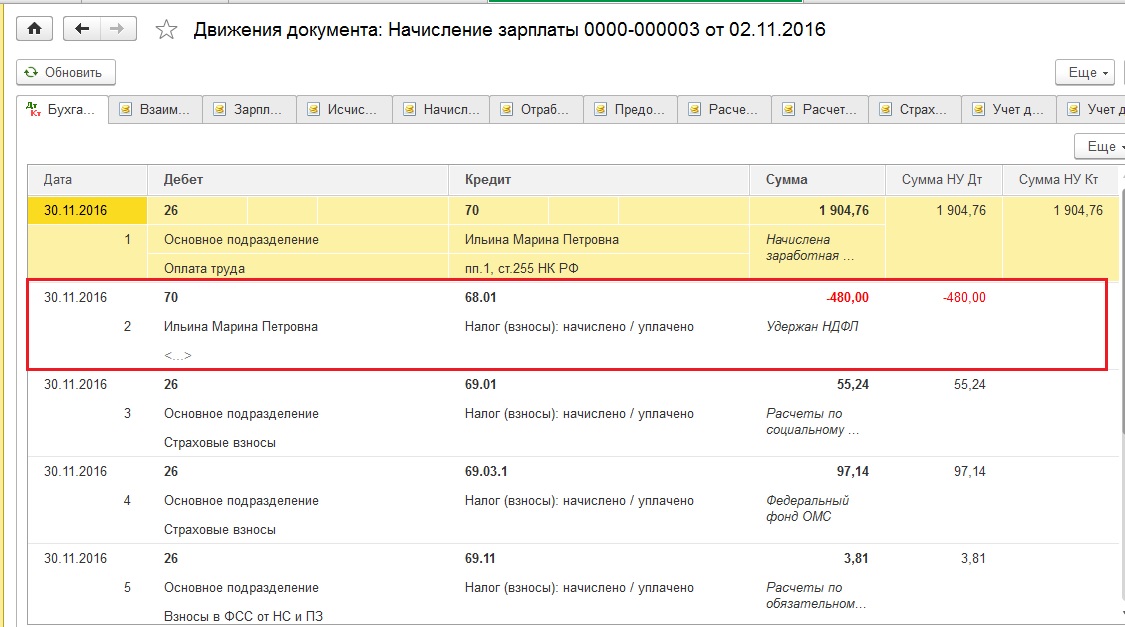

Проводим документ и смотрим проводки

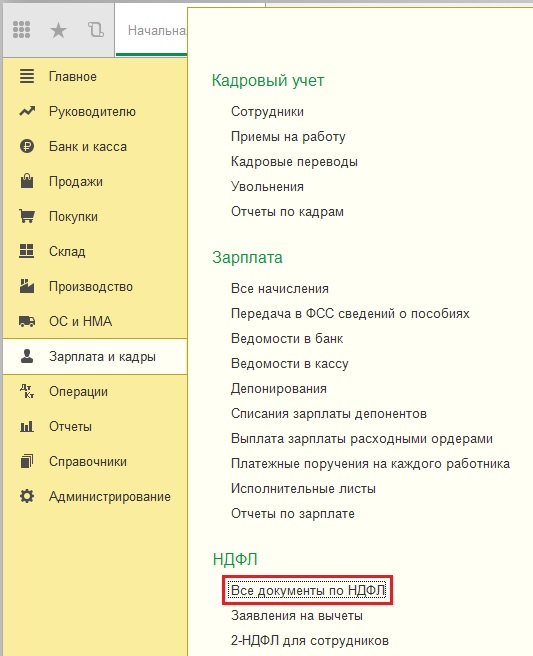

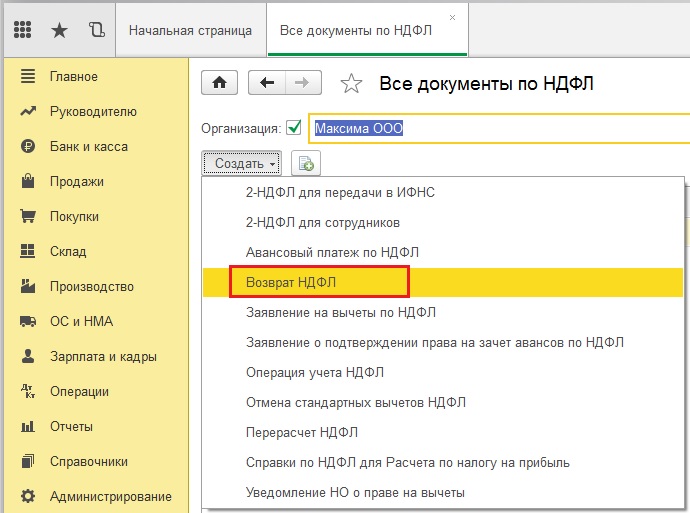

Далее регистрируем факт возврата излишне удержанных сумм НДФЛ при помощи документа «Возврат НДФЛ». Открываем вкладку «Зарплата и кадры», «НДФЛ», «Все документы по НДФЛ»

Щелкаем кнопку «Создать» и выбираем из списка «Возврат НДФЛ»

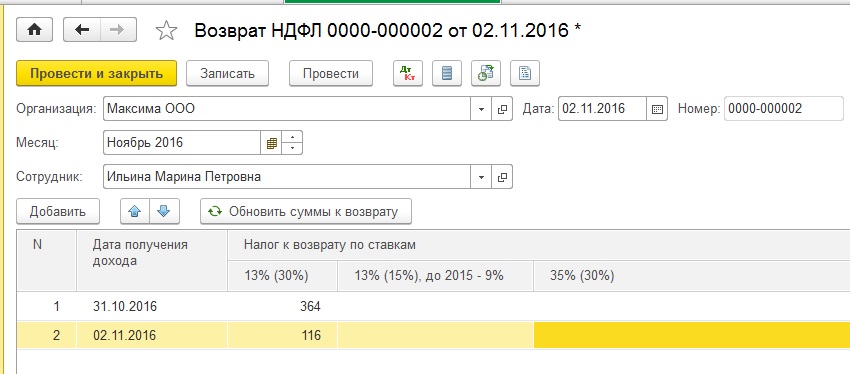

Заполняем пустые поля открывшегося документа:

— дату;

— месяц, в котором производим возврат налога;

— сотрудника, которому возвращаем НДФЛ;

— дату получения дохода и сумму налога.

Проводим и закрываем документ. Для проверки сформируем расчетный листок. Открываем вкладку «Зарплата и кадры», «Зарплата», «Отчеты по зарплате» и выбираем «Расчетный листок»

Формирование и начисление НДФЛ — важный момент при выплате зарплаты. В этой операции существует много нюансов, о которых нужно помнить во время работы в 1С.

Как правильно сформировать НДФЛ и успешно начислить зарплату сотруднику в 1С — это мы и разберем в статье.

Начисление НДФЛ в 1С

Прежде чем начислить заработную плату, нужно принять сотрудника на работу. Это делается специальным документом. Чтобы создать этот документ необходимо пройти по пути «Документы” — «Учёт кадров” — «Приём на работу” и сформировать его.

После того, как вы кликнули на «Создать” откроется документ, в котором нужно указать организацию и ответственного. В табличной части вкладки «Начисления” необходимо обозначить работника, его ставку и вид расчёта.

Во вкладке «Учёт” располагается настройка бухгалтерского и налогового учёта.

Важно! В обязательном порядке нужно указать вид НДФЛ в закладке «Вид дохода НДФЛ”. В соответствии с этим видом будет считываться сумма налога.

Далее переходим в закладку «Взносы”, где укажем вид налога по ФОТ для работника.

Формирование НДФЛ

В программе 1С присутствует специальный документ «Начисление зарплаты сотрудникам организации”. Он универсален и предназначен упростить работу при начислении заработной платы. Чтобы создать этот документ, нужно пройти по пути «Документы” — «Расчет зарплаты организаций” — «Начисление зарплаты работникам организации».

В этом документе нам предстоит заполнить организацию, подразделение, ответственного, перерасчет док-та, и дату начисления зарплаты.

Напомним, что прежде чем создать документ начисления зарплаты, требуется заранее сформировать документ приема на работу, способы отражения зарплаты и основные начисления в организации. Если есть необходимость сформируйте льготы по НДФЛ в 1С.

В случае, если вам нужно рассчитать зарплату автоматически, кликните на клавишу «Заполнить и рассчитать всё”. Данная функция проведёт нужные расчёты и начислит зарплату работникам по всей организации.

Для удобства в 1С реализована возможность заполнять каждую вкладку отдельно. К примеру, если сотруднику нужно пересчитать данные только по одной вкладке.

Следующим шагом отразим все проводки начислений и удержаний. Для этого создадим документ «Отражение зарплаты в регламентированном учете». Найти этот документ можно проследуя по пути «Документы” — «Расчет зарплаты организаций” — «Отражение зарплаты в регламентированном учете».

Разделение военного сбора и НДФЛ по счету 663

Военный сбор уже активно применяется в 1С. Но все еще у коллег возникают проблемы с введением обновлений налога.

В одной из статей рассмотрено как проводить военный сбор в 1C. Не будем на этом останавливаться и разберем разделения ВС по счёту 663.

В закладке «НДФЛ” можно произвести расчёт с комментариями, чтобы просмотреть настройки расчёта. НДФЛ и ВС рассчитались с общей суммой начисления.

По больничному листу проводки отображаются в закладке «Начисления”, где мы сможем увидеть средства начислений по счёту организации и ФСС.

Чтобы налоги учитывались по счёту 663, внесите вручную корректировки во вкладке «НДФЛ” — «Проводки”.

Если необходимо переформировать проводки, созданные документом, воспользуйтесь кнопкой «Сформировать проводки” в закладке «Отражение в регламентированном учёте”.

Теперь расчёт военного сбора не будет вызывать трудности.

Материал предоставлен компанией «Актив-Софт”

НДФЛ в 1С: от формирования до начисления 3.6 (72.17%) 23 votes

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}