13.10.2017 А. Гордон

Содержание

- Внешнеэкономический договор поставки в Казахстан — особенности условий и подготовки

- Код операции при экспорте в налоговой декларации по НДС

- Договор поставки в Казахстан

- Внимание! Иные документы на поставку

- Документы на поставку для поставщика (документы подтверждения 0 ставки НДС):

- Цена товара

- из России в Казахстан, Белоруссию, Армению и Киргизию

- Перевозка в Казахстан

- Возврат некачественного (некомплектного) товара

- ВОЗВРАТ НЕ РЕАЛИЗОВАННОГО ТОВАРА:

- Код операции в налоговой декларации по НДС (экспорт) при экспорте в государства ЕАЭС

- Нормативное регулирование

- Понятие внешнеторгового договора

- Форма договора

- Существенные условия

- Новые записи:

Внешнеэкономический договор поставки в Казахстан — особенности условий и подготовки

Код операции при экспорте в налоговой декларации по НДС

Адвокатский Центр «Гордон и Партнеры»

Материал по теме:

Готовьтесь! Обязательные требования к внешнеторговым контрактам с 2018

Экспортный НДС с июля 2016 года

НДС при возврате экспортированного товара

Договоры поставки товаров из России в Казахстан, Белоруссию, Киргизию и Армению, по большому счету, не отличаются от договоров поставки товаров российскими поставщиками внутри России.

Вместе с тем, с июля 2016 года при написании договоров поставки товаров из России в Казахстан необходимо учитывать и согласовывать с покупателями ряд обстоятельств, которые и определяют отличия договоров поставки на экспорт между территориями государств-участников договора «О Евразийском экономическом союзе» от внутрироссийских договоров или договоров поставки в пределах каждого из из государств-участников договора. Отсутствие в заключенных договорах необходимых соглашений не только доставит сторонам неудобства при их исполнении, но и приведут к совершенно конкретным финансовым потерям как экспортеров, так и импортеров.

Договор поставки в Казахстан

Предмет договора — соглашение о товаре

Предмет договора поставки – это прежде всего соглашение о товаре и условиях его передачи покупателю. Товар определяется его наименованием. Один и тот же товар может быть описан по разному. Например, по одному из контрактов товар, это «трубы стальные для газонефтепроводов большого диаметра», у этого же поставщика в другом контракте тот же товар был определен: труба 1420х32 ТУ….. .

Условия договора о наименовании товара

Для предупреждения возникновения споров между сторонами договора о товаре, в договоре поставки товар должен быть определен однозначно. Устраняя возможные различия в нормативах государств поставщика и покупателя в договоре целесообразно определить применяемые нормативы.

В РФ существует стандартная торговая терминология, в соответствии с которой товары подразделяются на классы, группы, виды, разновидности в зависимости от функционального назначения, потребительских свойств и показателей, а также других характеристик (ГОСТ Р 51303-2013 «Торговля. Термины и определения», Общероссийский классификатор продукции ОК 005-93″). Например: под номером 37 0000 6 в классификаторе указана группа: АРМАТУРА ПРОМЫШЛЕННАЯ ТРУБОПРОВОДНАЯ, в состав которой входит Арматура промышленная трубопроводная из цветных металлов и сплавов, Арматура промышленная трубопроводная из чугуна и т.д. Которые в свою очередь включают различного вида задвижки и затворы из цветных металлов.

Основное деление продукции в общероссийской классификации завершается видами. Согласно приведенному ГОСТу вид товаров — это совокупность товаров определенной группы, объединенных общим названием и назначением. Разновидности товаров (продукции) представляют собой еще более узкое деление, указывающее на ряд частных признаков, характеристик отдельных видов товаров. К таким характеристикам относят модели, марки, сорта, артикулы (ГОСТ Р 51303-2013).

Для однозначного определения обязательства по поставке товара, в договоре необходимо однозначно указать наименования товара, как минимум, вид товара.

Обобщенное указание наименование товара, например: трубы стальные, алкогольная продукция, продукты питания, запасные части, горюче-смазочные материалы, товары народного потребления, медикаменты и товары медицинского назначения, нефтепродукты, отходы производства, и т.д. указывать в договоре поставки в Казахстан можно, если договор носит «рамочный» характер. В таких случаях в условиях договора обязательно должны быть положения о дополнительном согласовании сторонами конкретного перечня товаров для каждой поставки. Это правило для российских компаний приобрело особое значение с середины 2016г.

Наименование товара с июля 2016

С 2016 года при подготовке договоров поставки из России в Казахстан, в Белоруссию, Киргизию и Армению к этим разделам подходим с особым вниманием.

С 1 июля 2016 года изменены ряд статей 21 главы (НДС) части 2 Налогового кодекса Российской Федерации. Теперь для российских экспортеров порядок применения налоговых вычетов по «входному» НДС зависит от категории вида товаров. По сырьевым товарам сохранился прежний порядок — вычеты применяются при подтверждении права на 0 ставку НДС. По не сырьевым товарам, вычеты входного НДС теперь применяются в общем порядке – после принятия купленных для экспорта товаров к учету.

Квалификацию товаров на экспортные и не экспортные производит поставщик по коду товара в Единой товарной номенклатуре внешнеэкономической деятельности таможенного союза, руководствуясь Постановлением правительства о перечне кодах сырьевых товаров для целей 21 главы Налогового кодекса Российской Федерации.

Не смотря, что изменения Налогового кодекса действуют уже более года, по состоянию на 21 октября 2017 года такой перечень Правительством Российской Федерации не утвержден. Еще в сентябре 2016 опубликован проект постановления, но руководствоваться им невозможно. О том, как действовать в отсутствие проекта постановления О кодах сырьевых товаров для целей 21 главы Налогового кодекса читайте публикацию .

Кроме того, статья 169 Налогового кодекса Российской Федерации дополнена пунктом об обязательном отражении кода товара в счет-фактуру. Отсутствие кода рассматривается как грубое нарушение оформления счетов-фактур.

Соответственно, учитывая новые требования налогового законодательства Российской Федерации при заключении договора поставки товаров в Казахстан, Белоруссию, Киргизию и Армению российскому поставщику необходимо определить и в договоре поставки (в приложении к нему) указать код каждого товара, в соответствии с Товарной номенклатурой внешнеэкономической деятельности Таможенного Союза.

Очевидно, наименования товара и соответствующие коды товарной номенклатуры должны единообразно применяться сторонами договора при его исполнении. А значит, соответствующим образом должны быть заполнены спецификации к договорам, в которых согласуются конкретный сортамент продукции, счета на оплату товаров, товарные и товарно-транспортные накладные, транспортные накладные и счета-фактуры.

НЕ СОБЛЮДЕНИЕ ПРАВИЛ О НАИМЕНОВАНИИ ТОВАРА

До июля 2016 года неполное, неточное описание товара в договоре, в частности при указании только родовых признаков (например – трубы стальные), приводило к риску признания договора незаключенным вследствие несогласования его предмета.

Начиная с 1 июля 2016 года у покупателя возникают еще и риски по НДС:

- увеличения сроков камеральных проверок по НДС, в связи с неверным указанием кодов товаров

- отказ в применении вычетов входного НДС, т.к. счета-фактуры составлены с нарушением

У поставщика так же возможны риски по НДС – теперь в отсутствие кодов товаров налоговая может признать незаконность принятия вычетов «входного» НДС.

Вывод:

Договоры на поставку товаров с Казахстаном, Белоруссией, Киргизией и Арменией должны содержать условия о товаре с указанием кода товара, в соответствии с Товарной номенклатурой внешнеэкономической деятельности Таможенного Союза.

ДОКУМЕНТЫ НА ТОВАР И ИНЫЕ ДОКУМЕНТЫ

Для покупателя:

Как известно, при исполнении договора поставки поставщик обязан передать вместе с товаром относящиеся к нему документы (пункт 2 статьи 456 Гражданского кодекса Российской Федерации). Перечень документов, указанных в статье кодекса, не является исчерпывающим.

При заключении внешнеэкономического договора с Казахстаном, Белоруссией, Киргизией и Арменией, в интересах обеих сторон договора, отразить, какие именно документы должны быть переданы вместе с товаром (документация технического характера — техпаспорт, инструкция по эксплуатации и др.; документация о качестве — сертификат соответствия, ветеринарное свидетельство; документация о происхождении товара и т.п.). Как правило, документы передаются вместе с передачей товара перевозчику.

Если стороны заинтересованы получить (передать) документы на товар в иное время: до, либо после передачи товара, а не одновременно с ней или передать (получить) некоторые документы вместе с товаром, а некоторые — до либо после передачи товара, эти условия необходимо установить в договоре.

В любом случае во избежание споров относительно определения момента передачи документов в договоре указывают конкретный срок их передачи, место и способ передачи. А в наше время целесообразно прямо указать и форму — в бумажной или в электронной.

Срок передачи определяют по правилам ст. ст. 190, 191 ГК РФ:

— указанием на конкретную календарную дату;

— указанием на событие, которое неизбежно должно наступить;

— истечением периода времени, начало которого может быть определено календарной датой или наступлением согласованного события.

Кроме указанных, если срок передачи документов определяется периодом времени, стороны, в договоре могут установить, что данный период исчисляется с момента исполнения обязанностей покупателем или наступления иных обстоятельств, предусмотренных законом или договором (статья 314 Гражданского кодекса Российской Федерации).

Помимо документов на товар в договоре необходимо предусмотреть обязанность поставщика передать документы, необходимые для бухгалтерского и налогового учета приобретаемого товара у покупателя, а так же для совершения с товаром хозяйственных операций. Такие документы прямо не относятся к товару по смыслу пункта 2 статьи 456 Гражданского кодекса Российской Федерации. Это могут быть счет-фактура, копия грузовой таможенной декларации (или сведения о ней) и др.

Внимание! Иные документы на поставку

Поставщикам товаров в Казахстан и другие страны ЕАЭС стоит быть внимательными при планировании экспортных поставок. Несмотря на отмену таможенного оформления при перемещении товаров между странами ЕАЭС суть поставок с территории одного государства на территорию другого не изменилась — это экспорт (импорт). российские экспортеры обязаны оформлять и представлять в таможню статистическую отчетность. Не представление отчетности считается административным нарушением за которое таможня взыскивает штраф.

Статистическая форма заполняется поставщиком-экспортером, либо компанией перевозчиком, если она владеет и распоряжается товаром на дату его отгрузки. Данные вводятся через личный кабинет на сайте Федеральной таможенной службы РФ (http://edata.customs.ru/FtsPersonalCabinetWeb/Services/About/Stat) и заверяются ЭЦП.

Если электронной подписи нет, то заполненный бланк распечатывают, заверяют печатью, и отправляют в таможню курьером или по почте. Отчетность представляется в таможенный орган по месту регистрации российского экспортера в качестве юридического лица в РФ.

Срок оформления статистической формы — не позднее 8-го дня после окончания месяца отгрузки. Неисполнение этого требования влечет штраф от 3 000 до 5 000 рублей.

Документы на поставку для поставщика (документы подтверждения 0 ставки НДС):

Действующие с 2015 года правила договора от 29.05.2014г. «О Евразийском экономическом союзе» возложили на экспортеров новые требования, которые следует принимать во внимание при поставке товаров в государства-участники договора.

По правилам пункта 4 приложения №18 к договору «О ЕвразЭС» (Протокол о взимании косвенных налогов …) поставщик вправе применять 0 ставку НДС при реализации товаров на экспорта из России в другое государство участник договора, только при предъявлении экспортером в налоговый орган комплекта документов, в том числе заявления о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором, с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов.

Заявление оформляет, подает и получает отметку в налоговом органе покупатель товара по месту своего нахождения в другом государстве, куда был экспортирован товар.

Применение налоговой ставки НДС 0 процентов поставщиком экспортером поставлено в полную зависимость от добросовестных действий покупателя по подаче заявления и уплате НДС при ввозе экспортированных товаров.

Последствия недобросовестных действий покупателя:

Покупатель не передаст поставщику-экспортеру заявление об уплате косвенных налогов с отметкой своего налогового органа. Последствия для поставщика – не подтверждено право на 0 ставку НДС. У поставщика по истечении 180 дней с даты отгрузки товара возникает обязанность начислить по неподтвержденному экспорту НДС по «внутренней» ставке (18 или 10 процентов) и соответствующие пени.

Причем всю сумму НДС и пени поставщик-экспортер обязан уплатить в бюджет за счет собственных средств.

Вместе с тем, уплаченный «неподтвержденный» НДС поставщик вправе учесть в составе прочих расходов при исчислении налога на прибыль. Такова правовая позиция изложенная Президиумом ВАС РФ в Постановлении от 09.04.2013 N 15047/12 по делу N А40-136146/11-107-569..

Такая сумма НДС может быть включена в состав прочих расходов, связанных с производством и реализацией, в соответствии с пп. 1 п. 1 ст. 264 НК РФ. Президиум ВАС РФ указал, что НДС, исчисленный по ставке 18 процентов, в связи с неподтверждением права на применение ставки 0 процентов покупателям не предъявляется, а перечисляется налогоплательщиком в бюджет за счет собственных средств. Таким образом, в этом случае п. 19 ст. 270 НК РФ не применяется, поскольку он распространяется на суммы НДС, предъявленные налогоплательщиком в соответствии с Налоговым кодексом РФ покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Также не применяется п. 2 ст. 170 НК РФ, так как он относится только к «входящему» НДС.

Изложенная позиция воспринята ФНС России и направлена налоговым органам для использования в работе территориальным органам Письмом ФНС России от 24.12.2013 N СА-4-7/23263.

Во избежание подобных ситуаций поставщику-экспортеру целесообразно закрепить в договоре поставки обязанность покупателя передать экспортеру 3-тий экземпляр заявления о ввозе товаров и уплате косвенных налогов, и установить срок, в течение которого это заявление покупатель обязан передать экспортеру с отметкой налогового органа об уплате косвенных налогов. Рекомендуется установить этот срок в размере 40 дней с даты отгрузки.

За не представление установить неустойку в размере не менее 18% от цены отгруженных товаров.

Аналогично передаче документов на товар, исполнение обязательства покупателем может быть обеспечено, в порядке, установленном Гражданским кодексом Российской Федерацией: неустойкой, пеня, штраф, обеспечительный платеж.

Пример формулировки условия о документах на товар:

Поставщик обязан передать покупателю документы, необходимые для правильного учета приобретаемого товара и совершения операций с ним: 1) счет-фактуру,2) копию грузовой декларации, 3) Сертификат качества. Документы передаются в день отгрузки товара перевозчику в составе товаросопроводительных документов .

При указании в договоре конкретного перечня документов на товар, подлежащий передаче поставщиком покупателю, покупатель не вправе требовать от поставщика передачи иных документов, необходимых для учета товара и совершения операций с ним. Покупатель несет все риск в связи с отсутствием таких документов.

Пример формулировки условия о передаче поставщику заявления о ввозе товаров и уплате косвенных налогов:

Покупатель обязан передать поставщику заявление о ввозе товаров и уплате косвенных налогов на отгруженную партию товара с отметкой налогового органа по месту нахождения покупателя об уплате косвенных налогов в течение 30 (Тридцати) календарных дней с даты отгрузки соответствующей партии товара.

Цена товара

Приоритетом при налогообложении НДС экспортных поставок между хозяйствующими субъектами государств участников договора «О Евразийском экономическом союзе» пользуется правила именно этого договора, а не внутренние законы его участников, в частности, Налоговый кодекс Российской Федерации при налогообложении экспорта из России в Казахстан, Белоруссию, Киргизию и Армению вторичен по отношению с договору «О ЕвразЭС»..

В соответствии со статьей 71 договора «О ЕвразЭС» при экспорте товаров применяется НДС 0 процентов.

Из приведенной нормы договора следует, с учетом правил раздела II приложения №18 к договору, экспорт товаров с территории государства участника договора «О ЕвразЭС» на территорию другого государства участника договора облагается НДС.

При экспорте товаров с территории России в Казахстан, Белоруссию, Киргизию или Армению российский экспортер обязан дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму НДС (часть 1 статьи 168 Налогового кодекса Российской Федерации).

С учетом правил договора «О ЕвразЭС» сумма НДС при экспорте составляет 0 процентов и цена товара с НДС и без НДС совпадает. Тем не менее, целесообразно буквально выполнять требования статьи 168 российского Налогового кодекса и согласовывая контрактные цены не забывать указывать НДС 0 процентов.

Вместе с тем, с учетом правил договора «О евразЭС» российский поставщик товара вправе начислить НДС по «внутренней» ставке налога после реализации товара на экспорта в Казахстан, Белоруссию, Киргизию или Армению, в случае не подтверждения права применить 0 ставку в течение 180 дней с даты отгрузки.

Изложенное подразумевает не возможность поставщику выставить начисленную по неподтвержденному экспорту сумму НДС покупателю!

Право применить вычет «входного» НДС у поставщика сохраняется, и, с учетом изменений Налогового кодекса Российской Федерации, с июля 2016 года вычеты могут быть применены «в общем порядке», после покупки предназначенного для экспорта товара и его принятии экспортером к учету. Правда следует помнить, что такой порядок применения вычетов по НДС установлен для НЕ сырьевых товаров.

С учетом изложенного, условия о цене товара в договоре поставки из России в Казахстан, Белоруссию должно быть сформулировано с учетом следующего:

1.Цена товара должна быть указана с учетом всех налогов и сборов, прежде всего НДС.

из России в Казахстан, Белоруссию, Армению и Киргизию

Условие о цене товара в договорах поставки с партнерами в Казахстане, Белоруссии, Киргизии и Армении может быть выражено в рублях, в валюте контрагентов, в Евро, в Долларах США или иной валюте.

В любом случае, для российских поставщиков при совершении реализации товаров на экспорт на сумму более чем 50 000 Долларов США необходимо оформлять паспорт сделки.

Перевозка в Казахстан

В зависимости от условий доставки товара по договору: поставщиком своим транспортом или привлеченным перевозчиком, либо транспортом покупателя, может возникнуть необходимость оформления международной транспортной накладной.

Договор «О ЕвразЭС» значительно упростил перемещение товаров между Россией, Казахстаном, Белоруссией и отменил оформление перемещения товаров в таможенном отношении, но границы остались. Перевозка товаров между государствами Россия, Казахстан, Киргизия, Белоруссия и Армения признается международной перевозкой товаров.

При заключении договора необходимо согласовать условие о стороне, оформляющей соответствующие транспортные и товаросопроводительные документы. И как показано выше, установить сроки и ответственность за ненадлежащее исполнение в виде неустойки, пени или штрафа.

Рекомендуем: В интересах поставщика, прежде всего на случай налоговых споров по возмещению НДС а так же споров с покупателем и перевозчиком, рекомендуем в CMR после загрузки вносить собственноручно водителем запись: «Товар погружен. Закреплён. Замечаний нет». При перевозке автотранспортом, случается смещение груза, рвется крепление, ломаются доски кузова и т.д.

Кроме того, для формирования архива, который так же может быть в дальнейшем использован, при отгрузке товара получить копию водительского удостоверения водителя и его паспорта, верность копий которых засвидетельствовать соответствующими записями владельца — водителя «Копия водительского удостоверения № _____, выданного ______ верна. Верность копии удостоверена мною — фамилия, имя отчество, дата, подпись». Паспорт — аналогично.

Возврат некачественного (некомплектного) товара

В связи с очевидными сложностями учета НДС как для поставщика-экспортера, так и для импортеров в Казахстане, Киргизии, Белоруссии и Армении при возврате некачественных (некомплектных) товаров в договорах поставки целесообразно предусматривать условия об оформлении соответствующих документов. Порядок учета НДС при возврате экспортных товаров .

Возврат товаров должен быть подтвержден документами, указанными в абзаце 2 пункта 23 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕвразЭС):

- претензией, согласованной участниками договора;

- документами, соответствующими дальнейшему совершению операций с такими товарами (транспортными (товаросопроводительными) документами, актами приема-передачи товаров, актами уничтожения, иными документами).

При частичном возврате некачественных (неукомплектованных) товаров в месяце их принятия на учет вышеуказанные документы, подтверждающие возврат товара, представляются в налоговый орган вместе с документами при импорте согласно указанному выше абзацу 2 пункта 23 Протокола о порядке взимания косвенных налогов и … (Приложение N 18 к Договору о ЕвразЭС).

В случае полного возврата товаров уточненное заявление не представляется, налоговому органу сообщаются реквизиты ранее представленного заявления, при частичном возврате представляется уточненное заявление без отражения сведений о частично возвращенных товарах (абз. 5, 6 п. 23 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)).

ВОЗВРАТ НЕ РЕАЛИЗОВАННОГО ТОВАРА:

В отдельных случаях в договорах поставки может содержаться условия о возврате нереализованного товара. Очевидно таким правом располагает покупатель.

В связи с очевидными сложностями учета нереализованных товаров в договорах поставки целесообразно предусматривать условия об оформлении соответствующих документов.

Такой возврат является самостоятельной операцией по реализации товара. Таким образом, при возврате нереализованного товара хозяйствующий субъект Казахстана совершает экспортную операцию. Такой вывод следует из Письма ФНС России от 18.09.2014 N ГД-4-3/18888@.

В этом случае, очевидно в договоре поставки необходимо согласовать условия о бремени расходов по возврату нереализованных товаров и оформлению необходимых документов.

Код операции в налоговой декларации по НДС (экспорт) при экспорте в государства ЕАЭС

Действующая форма налоговой декларации по НДС в случае совершения экспортных операций предусматривает указание кода операции в графе 010 в разделе №4 декларации.

О кодах операций и их заполнении при экспорте в Белоруссию, Казахстан, Киргизию и Армению .

По состоянию на октябрь 2017 года

Адвокат Гордон Андрей Эдуардович

Материал по теме:

Экспортный НДС с июля 2016 года

НДС при возврате экспортированного товара

Документ : Порядок подписания договоров купли-продажи во внешнеэкономической деятельности

Порядок подписания договоров купли-продажи во

внешнеэкономической деятельности

Вопрос этот представляется весьма важным, так как несоблюдение требований к порядку подписания договора может повлечь за собой ряд неприятных для контрагентов последствий.

Порядок подписания договора во внешнеэкономической деятельности регламентируется Гражданским кодексом Украинской ССР, Законом Украинской ССР «О внешнеэкономической деятельности» от 16.04.91 г. и Положением о форме внешнеэкономических договоров (контрактов), утвержденным приказом МВЭСторга от 05.10.97 г. N 75.

Часть вторая ст. 6 Закона Украинской ССР «О внешнеэкономической деятельности» гласит: «Внешнеэкономический договор (контракт) заключается в письменной форме, если другое не предусмотрено законом или международным договором Украинской ССР. В случае если внешнеэкономический договор (контракт) подписывается физическим лицом, нужна только подпись этого лица. От имени других субъектов внешнеэкономической деятельности внешнеэкономический договор (контракт) подписывают два лица: лицо, имеющее такое право согласно должности в соответствии с учредительными докуметами, и лицо, уполномоченное доверенностью, выданной за подписью руководителя субъекта внешнеэкономической деятельности единолично, если учредительные документы не предусматривают иного».

С физическими лицами — субъектами экономической деятельности вопросов не возникает, а вот что касается юридических лиц, то это положение Закона не всегда истолковывается однозначно. Слова «если учредительные документы не предусматривают иного» дают повод руководителю субъекта внешнеэкономической деятельности решить, что порядок подписания внешнеэкономических контрактов можно определить на свое усмотрение в учредительных документах юридического лица. Такое неверное понимание приводит к тому, что иногда, при заключении внешнеэкономического контракта, с украинской стороны его подписывает только одно лицо, что, в свою очередь, может повлечь признание в судебном порядке этого контракта недействительным на основании части второй ст. 45 ГК Украины: «Несоблюдение формы внешнеторговых сделок и порядка их подписания влечет за собой недействительность сделки».

Во избежание такого неправильного понимания приведем официальное толкование положений части второй ст. 6 Закона Украинской ССР «О внешнеэкономической деятельности», данное Конституционным судом Украины в своем решении от 26.11.98 г. N 16-рп/98. Конституционный суд установил: «Положение части второй ст. 6 Закона Украинской ССР «О внешнеэкономической деятельности», касающейся порядка подписания внешнеэкономического договора, содержит три ссылки на учредительные документы субъектов внешнеэкономической деятельности: первая — определение в учредительных документах лица, которое право подписи внешнеэкономического договора имеет по должности, вторая определение в учредительных документах непосредственно лица, уполномоченного доверенностью подписывать договор, и третья — допустимость определений в учредительных документах другого порядка оформления доверенности подписывать внешнеэкономический договор». Т. е. в учредительных документах юридического лица может быть определен лишь порядок оформления доверенности на подписание внешнеэкономических контрактов, а никак не порядок их подписания.

Конституционный суд Украины установил, что Порядок определения другого лица, которое должно подписывать договор, регламентируется диспозитивно. Это может быть лицо, уполномоченное доверенностью, выданной за подписью руководителя субъекта внешнеэкономической деятельности единолично или в другом порядке, предусмотренном учредительными документами, либо лицо, уполномоченное подписывать договор непосредственно учредительными документами.

Договор может быть заключен путем составления одного или нескольких документов, о чем говорится в части второй ст. 154 ГК Украинской ССР: «Если согласно закону или соглашением сторон договор должен быть заключен в письменной форме, он может быть заключен как путем составления одного документа, подписанного сторонами, так и путем обмена письмами, телеграммами, телефонограммами и т. п., подписанными стороной, которая их посылает».

Конституционный суд принял решение по делу о порядке подписания внешнеэкономических договоров, и п. 2 этого решения гласит: «Установленный частью второй ст. 6 Закона Украинской ССР «О внешнеэкономической деятельности» порядок подписания внешнеэкономического договора (контракта), согласно которому от имени субъектов внешнеэкономической деятельности внешнеэкономический договор (контракт) подписывают два лица, является обязательным для любого внешнеэкономического договора (контракта), который заключается субъектом внешнеэкономической деятельности Украины, кроме случаев, когда таким субъектом является физическое лицо. Этот порядок подписания внешнеэкономического договора (контракта) должен быть соблюден независимо от того, заключается договор путем составления одного или нескольких документов, возможность чего предусмотрена частью второй ст. 154 Гражданского кодекса Украинской ССР».

В том, что внешнеэкономический договор должен быть подписан двумя лицами от имени украинской стороны, нового ничего нет, так как положение об этом сохранилось еще со времен существования СССР, когда оно было регламентировано постановлением Совета Министров СССР «О порядке подписания внешнеторговых сделок». Все лица, занимающиеся заключением внешнеэкономических контрактов, знают об этом и принимают это требование как должное, несмотря на всю его нецелесообразность. Ни для кого не секрет, что любое действие всегда имеет причину и преследует какую-либо цель. Какова была причина введения данного требования и какая цель при этом преследовалась неизвестно никому, и, наверное, никто никогда этого не выяснит. Бессмысленность данного требования заключается в том, что ни при заключении контракта, ни при дальнейшей работе с ним вторая подпись никоим образом не помогает субъекту внешнеэкономической деятельности повысить степень защищенности контракта от мошенничества со стороны контрагента, не помогает она также подтвердить законность сделки. На практике вторым лицом, подписывающим внешнеэкономический контракт, обычно является главный бухгалтер предприятия, либо юрист предприятия, либо лицо, непосредственно занимающееся внешнеэкономической деятельностью предприятия, например начальник внешнеэкономического отдела, в любом случае это лицо, подчиненное руководителю предприятия и от него зависящее, из чего можно сделать вывод, что голос этого лица не всегда учитывается, когда возникает вопрос заключать или не заключать сделку. Тогда для чего же нужна его подпись на договоре?

Наличие или отсутствие этой подписи не имеет ровным счетом никакого значения для успешного выполнения внешнеэкономической сделки, а только создает лишние проблемы в работе предприятий, что никоим образом не способствует развитию отечественного производства и предпринимательства.

Признание договора недействительным вследствие отсутствия подписи второго лица влечет за собой такую, мягко говоря, неприятность, как реституция, т. е. возврат контрагентами всего полученного ими по сделке, при этом продавец возвращает деньги, полученные за свой товар, а покупатель возвращает продавцу товар в натуре либо возвращает деньги, если товар на момент признания договора недействительным уже был реализован. Импортер в этой ситуации, в худшем случае, просто не получает прибыль, которую он запланировал получить в результате успешного завершения сделки. А экспортер получает свои товар, который в большинстве случаев уже не годен к реализации, и, тем самым, несет убытки. В случае если экспортером является украинская сторона, то в результате мы имеем такую простую цепочку: убытки уменьшение суммы выплаченных предприятием налогов — сокращение поступления денежных средств в государственный бюджет Украины. И все это из-за одной подписи.

Но закон есть закон, его необходимо соблюдать, что и делают по мере возможности украинские предприниматели. Тем более, что все украинские законы, связанные с деятельностью предприятий, создаются под лозунгом защиты и поддержки отечественного производства и предпринимательства, просто поддержка эта скрытая, не заметная неискушенному оку украинского бизнесмена.

Материал подготовлен помощником адвоката АБ «Сысуев, Бондарь, Храпуцкий СБХ» Валерией Сильченко

Нормативное регулирование

К действующим НПА, посредством которых осуществляется регулирование внешнеэкономической деятельности относятся:

- Указ Президента Республики Беларусь от 27.03.2008 г. № 178 «О порядке проведения и контроля внешнеторговых операций» (далее – Указ № 178);

- Постановление Правления Национального банка Республики Беларусь от 09.07.2009 г. № 101 «О проведении внешнеторговых операций» (далее – постановление № 101).

- Правила проведения валютных операций, утвержденные постановлением Правления Национального банка Республики Беларусь от 30.04.2004 г. № 72 (далее – Правила № 72);

- Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 05.11.2011 г. № 1483/22 «Об установлении сроков завершения внешнеторговых операций по отдельным видам внешнеторговых договоров и условиях продления сроков завершения внешнеторговых операций» ;

- Инструкция о порядке регистрации сделки и выполнении банками и небанковскими кредитно-финансовыми организациями функций агентов валютного контроля, утвержденная постановлением Правления Национального банка Республики Беларусь от 16.04.2009 г. № 46;

- Инструкция о порядке проведения валютных операций с использованием наличной иностранной валюты и наличных белорусских рублей, утвержденная постановлением Правления Национального банка Республики Беларусь от 17.01.2007 г. № 1 и др.

Понятие внешнеторгового договора

Согласно пп. 1.1 п. 1 Указа № 178, внешнеторговый договор – это договор между резидентом и нерезидентом, предусматривающий возмездную передачу товаров, охраняемой информации, исключительных прав на результаты интеллектуальной деятельности, выполнение работ, оказание услуг.

Внешнеторговый договор является видом договора внешнеэкономического. Соответственно, любой внешнеторговый договор является внешнеэкономическим, но не всякий внешнеэкономический договор является внешнеторговым. Например, договор международной купли-продажи товаров, внешнеторговый договор поставки в широком смысле являются внешнеэкономическими, а в узком смысле – внешнеторговыми.

В связи с заключением внешнеторгового договора, как правило, осуществляются внешнеторговые операции. Перечень внешнеторговых операций, на которые не распространяется действие Указа № 178, содержится в пп. 1.2 самого Указа и в пп. 1.1 постановления № 101. К таковым относятся операции:

проводимые между резидентами и нерезидентами по договорам, предусматривающим передачу имущества в аренду, финансовую аренду (лизинг) независимо от того, является арендатором или арендодателем резидент либо нерезидент, а также от места нахождения имущества;

проводимые резидентами за пределами Республики Беларусь при осуществлении выездной розничной торговли и другие.

Форма договора

Резиденты Республики Беларусь обязаны заключать внешнеэкономические сделки в письменной форме, независимо от места её заключения (п. 2 ст. 1116 Гражданского кодекса Республики Беларусь, далее – ГК).

Данное правило распространяется не только на порядок заключения сделки, но и на изменение и расторжение договора (п. 1 ст. 422 ГК). Несоблюдение данного требования влечет недействительность такой внешнеэкономической сделки (п. 3 ст. 163 ГК).

Пример

Истец заявил требование о взыскании задолженности по оплате товара, поставленного по внешнеэкономической сделке, подтверждая долг факсовыми копиями документов: контрактом и CMR-накладной. Представленные Истцом копии контракта были разными по содержанию.

По CMR-накладной невозможно было достоверно установить точное наименование товара, факт его отгрузки и стоимость. Суд пришел к выводу, что Истец не представил убедительных доказательств соблюдения простой письменной формы сделки.

Суд признал внешнеэкономическую сделку ничтожной (постановление судебной коллегии по экономическим делам Верховного Суда Республики Беларусь от 25.11.2014 по делу № 74-14/2014/145А/1062К).

Важно!

Конвенция ООН о договорах международной купли-продажи товаров 1980 г. (далее – Венская конвенция), участницей которой является Республика Беларусь, не предъявляет требований к форме договора международной купли-продажи товаров и признает заключенным договор, совершенный в устной форме.

Однако Республика Беларусь (как и Российская Федерация) в соответствии со ст. 12 Венской конвенции сделала специальную оговорку о том, что такой договор может заключаться только в письменной форме.

На внешнеэкономическую сделку распространяется правило о нотариальном удостоверении или государственной регистрации, если ее предметом является недвижимость или иной объект, для сделок с которыми законодательством установлено обязательное нотариальное удостоверение или государственная регистрация (ст. 164 и ст. 165 ГК). При несоблюдении данных требований сделка является ничтожной (ст. 166 ГК).

Важно!

Внешнеторговый договор считается заключенным в письменной форме, если:

— составлен один документ, который подписан сторонами. Однако им может быть и любой другой документ. Например, инвойс. Важно, чтобы этот документ содержал все существенные условия внешнеторгового договора (п.1 ст. 402 ГК);

— стороны обменялись документами;

— одна сторона направила письменное предложение заключить договор (оферту), а другая сторона приняла его (акцепт) путем совершения конклюдентных действий (п. 3 ст. 408 ГК).

Оферта должна содержать все существенные условия внешнеторгового договора. Так, для договора поставки таким условием будет являться условие о товаре, для договора международной купли-продажи товаров – условие о предмете и цене.

Акцепт должен быть полным и безоговорочным (ч. 2 п. 1 ст. 408 ГК). Оферта, равно как и акцепт, должны быть собственноручно подписаны уполномоченными на то представителями сторон внешнеторгового договора (п. 1 ст. 161 ГК).

Важно!

В законодательстве перечислены возможные способы направления оферты и акцепта: почтовая, телеграфная, телетайпная, электронная связь (п. 1 ст. 404 ГК).

Наиболее распространенным способом является почтовая связь. В таком случае направлять письма следует регистрируемым почтовым отправлением. При его приемке почтовое отделение выдает отправителю квитанцию. Вручаются такие отправления адресату под расписку. К регистрируемым почтовым отправлениям, в частности, относятся отправления международной ускоренной почты.

К конклюдентным действиям относят действия по выполнению указанных в оферте условий договора: отгрузка товара, оказание услуг, выполнение работ, уплата соответствующей суммы (п. 3 ст. 408 ГК).

Пример

Ответчик утверждал, что договор поставки не подписывал и не заключал. Несмотря на это, суд пришел к выводу, что ответчик впоследствии одобрил сделку. Он подписывал счета-фактуры, накладные, частично оплачивал товар. Следовательно, фактически заключенный договор поставки нельзя признать недействительным (решение экономического суда Могилевской области от 21.05.2015 по делу № 55-14/2015).

Таким образом, при заключении любого внешнеторгового договора следует соблюдать указанные выше императивные нормы относительно формы договора, чтобы впоследствии избежать признания внешнеэкономической сделки недействительной.

Существенные условия

В зависимости от наличия (отсутствия) существенных условий договора, можно говорить о том, был ли он заключен или нет, а именно: возникли ли договорные отношения между сторонами. Без закрепления всех существенных условий внешнеторгового договора таковой будет считаться незаключенным (п. 1 ст. 402 ГК).

Существенными условиями внешнеторгового договора являются:

- предмет (пп. 2 ст. 402 ГК);

- условие о расчетах (пп. 1.16.4 Указа № 178);

- условие о стоимости (пп. 1.16.4 Указа № 178).

Справочно

Внесение изменений во внешнеэкономический договор при досрочной поставке (вместо предоплаты, как предусмотрено договором) — читайте в статье начальника управления нормативно-правовой работы юридического департамента ОАО «АСБ Беларусбанк» Галины Тарасовой.

Под условиями расчетов в Указе № 178 понимается обязательство осуществления одной стороной расчета до исполнения либо по факту исполнения обязательства другой стороной. Иначе говоря, импортер обязан указать в договоре, будет он платить нерезиденту предоплату либо оплатит товар по факту поставки. То же касается и экспортера: получит он предоплату от нерезидента или нерезидент оплатит товар по факту поставки.

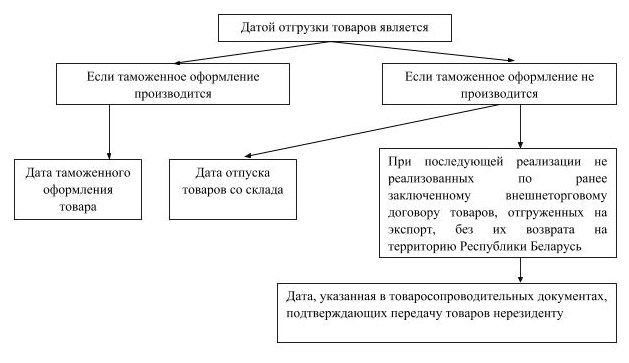

В пп. 1.6.3 п. 1 Указа № 178 установлено, что датой отгрузки (поступления) товаров считается дата их помещения под таможенные процедуры. Если в соответствии с законодательством совершение таможенных операций не производится, датой отгрузки товаров считается дата их отпуска со склада, осуществленного в установленном порядке, а датой поступления товаров – дата их оприходования в установленном порядке импортером на склад, находящийся на территории Республики Беларусь.

Национальный банк Республики Беларусь в письме от 19.12.2011 №21-17/254 разъяснил, что условия расчетов могут указываться в отдельных приложениях к договору, что считается выполнением экспортером (импортером) требований пп. 1.16.4 Указа №178.

В таком случае, внешнеторговый договор содержит норму, согласно которой условия расчетов указываются в приложениях, являющихся неотъемлемой частью внешнеторгового договора. На этапе регистрации сделки клиент представляет как сам договор, так и приложение, содержащее условия расчетов. Банк регистрирует сделки, отснимет себе для хранения копии договора и приложения.

Важно!

При не включении обязательных требований законодательства во внешнеторговый договор законодательством предусмотрен штраф (ст. 11.42 Кодекса Республики Беларусь об административных правонарушениях).

На момент заключения внешнеторгового договора стороны не всегда могут знать общую стоимость договора. В таком случае ГК позволяет предусмотреть в договоре механизм установления ее в будущем. Таким образом, признается, что стороны достигли соглашения по существенному условию договора.

Однако Указ № 178 не дает такой возможности, обязывая установить любую, хотя бы приблизительную стоимость. Следовательно, это требование законодательства, не подлежащее согласованию.

Условие о стоимости товара непосредственно связано с выбором валюты платежа. Республикой Беларусь заключен ряд международных договоров, по которым ограничена возможность выбора валюты платежа. Например, Соглашение между Центральным банком Российской Федерации и Национальным банком Республики Беларусь об организации расчетов между хозяйствующими субъектами Российской Федерации и Республики Беларусь (заключено в г. Минске 20.02.1997), Соглашение между Национальным банком Республики Беларусь и Национальным банком Республики Казахстан об организации расчетов (заключено 06.02.1998), Соглашение между Национальным банком Грузии и Национальным банком Республики Беларусь об организации расчетов (заключено в г. Минске 07.08.1997) и др.

Расчеты и платежи между резидентами Республики Беларусь и резидентами иных государств, с которыми не заключены соответствующие соглашения, осуществляются в белорусских рублях и иностранных валютах в порядке, определенном гл. 4 и 6 Правил № 72.

Дата и время: 10 декабря 2019, с 10:00 до 17:00

Локация: Киев, Бизнес-центр «ЛІГА»

Стоимость: 3200 грн. за 1 участника

Регистрация

Программа:

1. Недобросовестное ведение переговоров: как избежать ответственности в международном бизнесе?

2. Проверка иностранного партнера: стратегии и минимизация рисков

3. Внешнеэкономический контракт. Содержание внешнеэкономического контракта. Риски, связанные с внешнеэкономическим контрактом.

4. Применимое право ВЭД-контракта.

5. Виды цен в контрактах: в зависимости от вида контракта, по способу установления и фиксации, условия платежа и порядок расчетов.

6. Применение соответствующих пунктов контрактов (валютные, форс-мажорные, арбитражные и др. оговорки) для снижения рисков при реализации сделок во внешнеторговой деятельности.

7. Обзор типичных ошибок в контрактах ВЭД

8. Арбитражная оговорка: необходимая формулировка в контракте

Онлайн-трансляция практикума

Также обратите внимание: Вебинар о развитии юридического бизнеса от ЛІГА:ЗАКОН

Рекомендуем: Покупка готовой компании: «кот в мешке» или простое решение для быстрого запуска международного бизнеса?

Вы юрист и оказываете юридические (нотариальные) услуги? Проверьте есть ли ваши данные в Национальном профессиональном юридическом каталоге Liga:BOOK?

Если у вас уже есть профиль — обновите его! Не упускайте возможность использовать национальный юридический каталог Liga:BOOK для развития вашего бизнеса.

В вагоне метро разгорается скандал: пассажир, высокий мужчина, с трудом держится на ногах, раскачивается из стороны в сторону, наступая на ноги соседям. Вот теперь у него сумка из рук упала, он пытается нащупать ее на полу…

— Да что же это такое? — кричит женщина, которая стоит с ним рядом. — Вы будете за поручень держаться или нет? Вы нам всем сейчас ноги переломаете!

— Да не может он держаться, — комментирует другой пассажир. — Не видите, что ли, что он подшофе?

Вот и женщина тоже переспросила: под чем он?

— Не под чем он, а какой он, — поправил пассажир соседку. — Подшофе.

Не могу сказать, что слово это встречается так уж редко, но многие при этом не знают, как оно правильно пишется и произносится, а потому несколько пояснений.

Нет-нет, подшофе пишется слитно, в одно слово. Такую рекомендацию дает большинство словарей: Орфографический, Словарь трудностей, Толково-словообразовательный… Но те, кто пишет это слово раздельно, вычленяя шофе в отдельное слово, имеют на то причины. Дело в том, что в основу этого слова, по-видимому, легло французское причастие chauffe (шофе), что значит «нагретый, подогретый алкоголем». А вот ПОД — это действительно предлог, который нередко употребляется при обозначении состояния, в котором кто-то находится: под хмельком, под мухой, под градусом, под парами…

Подшофе — словечко явно разговорное, и пришло оно в русский язык, по мнению языковеда Валерия Мокиенко, не литературным путем, а через речь каких-нибудь гувернеров и гувернанток — тех самых, что воспитывали русских недорослей. И, возможно, сначала это было именно выражение, а не слово. В разных текстах вы еще наверняка встретите раздельное написание — под шофе. Но современные словари, повторю еще раз, настаивают на слитном написании: подшофе.