Оборотными ведомостяминазывают специальные таблицы, в которых проводятся обобщение и проверка данных всех учетных объектов.

Оборотные ведомости составляются отдельно по синтетическим и аналитическим счетам за каждый отчетный период.

Оборотная ведомость по синтетическим счетам– это таблица, отражающая обороты и остатки по синтетическим счетам, заполняется она на основании данных всех синтетических счетов, ведущихся на предприятии. В ней записываются наименование синтетического счета, его номер (шифр), затем приводятся три пары колонок.

1. Начальное сальдо. Первая пара итогов: равенство начального остатка по дебету и кредиту вытекает из равенства итога актива и пассива баланса на начало отчетного периода.

2. Обороты (за месяц, квартал, полугодие, девять месяцев, год). Вторая пара итогов: равенство оборотов по дебету и кредиту обусловлено методом двойной записи операций на счетах в одинаковой сумме.

3. Конечное сальдо. Третья пара итогов: равенство конечных остатков по дебету и кредиту вытекает из равенств первой (равенства средств и источников) и второй пары (метода двойной записи) итогов.

Двойственное отражение– это запись хозяйственной операции в дебет одного и в кредит другого счета в одинаковой сумме. При автоматизации учета ошибки исключены. Равенства итогов оборотной ведомости основываются на двойственном отражении хозяйственных операций на счетах.

Ошибки, которые не выявляет оборотная ведомостьпри записях хозяйственной операции на счетах:

– правильная корреспонденция счетов с одинаково неверной суммой;

– неверная корреспонденция счетов с одинаково правильной суммой;

– не указана корреспонденция счетов по хозяйственной операции.

Равенство итогов оборотной ведомости при таких ошибках не нарушается.

Назначение оборотной ведомости по синтетическим счетам – контрольное: проверка полноты и правильности записей на счетах.

Для проверки правильности записей по аналитическим счетам данные оборотной ведомости по аналитическим счетам сверяют с данными своего синтетического счета – они должны быть равны.

Оборотная ведомость по аналитическим счетам включает показатели натуральные и стоимостные или только стоимостные в зависимости от строения аналитических счетов.

Особенности составления оборотно — сальдовой ведомости:

— итоги сальдо и оборотов по кредиту и дебету должны совпадать, быть точными и обоснованными как по отчетности в целом, так и по каждому счету и субсчету в отдельности;

— на начало года сальдо по всем счетам должны соответствовать показателям оборотно-сальдовой ведомости на конец прошлого года;

— не должно быть образования минусового или кредитового значения на сальдо по активным и имущественным счетам, а также формирования минусового или дебетового значения на сальдо пассивных счетов. На балансовых счетах 90,91 и 99 сальдо должно отсутствовать на начало и конец отчетного года;

— должно быть подтверждение данных инвентаризации по сальдо на конец отчетного пода по счетам активов и пассивов по имуществу, расчетам, обязательствам, контрагентам и прочее;

— проверить логичность и соответствие сальдо и оборотов по взаимосвязанным счетам. К примеру, проведите расчет, который подтвердит, что обороты по счету 90.3 «НДС» соответствует обороту по счету 90.1 «Выручка». Это можно определить, умножив показатель счета 90.1 на соответствующую ставку по НДС. В итоге получиться значение равное счету 90.3. Проведите аналогичные подтверждающие расчеты по прочим взаимосвязанным счетам;

— нельзя проводить зачет в бухгалтерской отчетности между статьями пассивов и активов, убытков и прибылей, за исключением случаев, когда это прописано положении по бухгалтерскому учету. На основании данного правила, сальдо по обязательствам в ведомости должно быть отражено «развернуто», т.е. без суммирования. Другими словами, имеющееся дебетовое сальдо отражается в соответствующей статье актива баланса, а кредитовое – по статье пассива. Отражать свернутую сумму можно в том случае, если организация имеет отложенные налоговые активы и обязательства, которые учитываются при определении налога на прибыль.

Шахматная ведомость — это свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов.

Шахматная оборотная ведомость заполняется для определения оборотов по дебету и кредиту счетов с тем, чтобы заполнить оборотно-сальдовую ведомость за отчетный период. Обороты по дебету всех счетов должны быть равны оборотам по кредиту всех счетов за отчетный период, в противном случае допущена ошибка, которую необходимо найти и исправить.

Особенность составления шахматной оборотной ведомости:

– в нее записываются не общие итоги дебетовых и кредитовых оборотов каждого счета, ведущегося на предприятии, а каждая сумма корреспонденции счетов по каждой хозяйственной операции. Сумма хозяйственной операции записывается один раз в клетку, в которой пересекаются корреспондирующие счета: дебет одного и кредит другого счетов – метод двойной записи соблюдается.

При ручном ведении бухгалтерского учета составление шахматной оборотной ведомости является предпочтительным, поскольку наиболее полно обеспечивает ее контрольную функцию.

Вопросы для самоконтроля:

1. Дайте определение понятию «Регистры бухгалтерского учета».

2. Назовите правило ведения записей в регистрах бухгалтерского учета.

3. Назовите виды учетных регистров.

4. Как делятся регистры по объему, содержанию, построению и внешнему виду?

5. Дайте определение понятию «Оборотная ведомость».

6. Как составляется оборотная ведомость по синтетическим счетам?

7. Назовите ошибки, которые не выявляются оборотной ведомостью.

8. Каковы особенности составления оборотно – сальдовой ведомости?

9. Дайте определение понятию «Шахматная ведомость».

10. Каковы особенности составления шахматной ведомости.

Литература:

Основная

Дополнительная

Практическая работа 2

Каждый практикующий бухгалтер, который хоть раз в жизни сводил отчетный период, хорошо знаком с документом, имеющим красивое название шахматная ведомость. Что это за документ, для чего он нужен и почему так важен? Разберемся в этой статье.

Шахматная ведомость — это итоговый сводный бухгалтерский документ за определенный период работы. Составлять ее можно по итогам месяца, квартала, года и даже одного дня, если есть такая необходимость и желание бухгалтера. Обязательной шахматка, как ее любовно называют бухгалтеры, не является. Ее никуда не нужно сдавать как отчетную форму, и даже не нужно показывать проверяющим, ведь она не относится ни к журналам-ордерам, ни к первичным документам. Однако недооценить роль этого документа в работе бухгалтера сложно. Так что же такого особенного скрывает в себе этот учетный регистр?

Содержание

Что такое шахматная ведомость

Что такое бухгалтерский баланс — знают практически все, даже те, кто имеет к бухгалтерии отдаленное отношение. Большинство также знакомо с таким документом, как главная книга. Но о шахматке слышали немногие. Но, между тем, именно этот учетный регистр является заключающим этапом обобщения информации о хозяйственной деятельности организации, и в нем можно увидеть полную картину всех оборотов в разрезе каждого счета. Да, эти данные есть также в главной книге, но там нет наглядности, которой может похвастаться шахматка.

Итак, это учетный регистр, форма которого ничем не регламентирована, но является общей для всех и неизменной уже много-много лет. О том, как выглядит этот учетный регистр, можно понять из его названия: это большое поле, поделенное на квадраты. Всегда соблюдается определенный принцип оформления:

- в шахматку включают абсолютно все задействованные в организации счета бухучета;

- вертикаль (столбцы) соответствуют дебету;

- горизонталь (строки) — кредиту;

- конечные поля предназначены для итоговых оборотов по дебету и по кредиту.

Раньше, когда учет велся только на бумаге, поскольку ни персональных компьютеров, ни специальных программ в распоряжении организаций еще не было, шахматку заводили на нескольких склеенных между собой разграфленных листах, так называемых пустографках. Заполняли ведомость по итогам каждого месяца и с ее помощью сводили баланс, то есть проверяли соответствие данных по дебету и кредиту в целом по организации. Они, как известно, должны быть равны.

Сейчас вести этот бланк специально даже не нужно, программа сама сформирует ее на основании учетных данных. Поэтому никакого специального бланка для нее организации не разрабатывают и не утверждают. Для наглядности, конечно, оборотку (так еще называют шахматку) можно распечатать или заполнить от руки, но такой документ получится очень объемным даже у небольшой компании, ведь в работе задействован не один десяток счетов.

ВАЖНО!

Образец шахматной ведомости можно найти в Приложении 11 к Типовым рекомендациям по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина от 21.12.1998 № 64н. Заверять этот документ подписями составителей необязательно.

Шахматная ведомость: пример заполнения

Заполнять шахматную ведомость совсем не сложно даже вручную. Данные об оборотах по счетам берутся из журналов-ордеров или прямо из главной книги. Никаких дат и расшифровок ставить не нужно, так как это регистр для синтетического учета, без аналитики. Столбцы по кредиту можно озаглавить не только номерами самих счетов, но и номерами соответствующих журналов и ведомостей, откуда взяты данные.

Сумма оборота за период, например, месяц, ставится в ячейке на пересечении дебита и кредита соответствующих номеров счетов. Брать нужно сводный оборот за период.

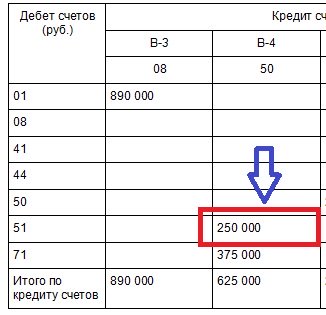

Предположим, что ООО «ВЕСНА» в январе 2020 года сдало на расчетный счет наличную выручку в сумме 250 000 рублей суммарно. Все проводки по этой операции выглядели как:

Дт 51 Кт 50.

В шахматной ведомости это будет отражено так:

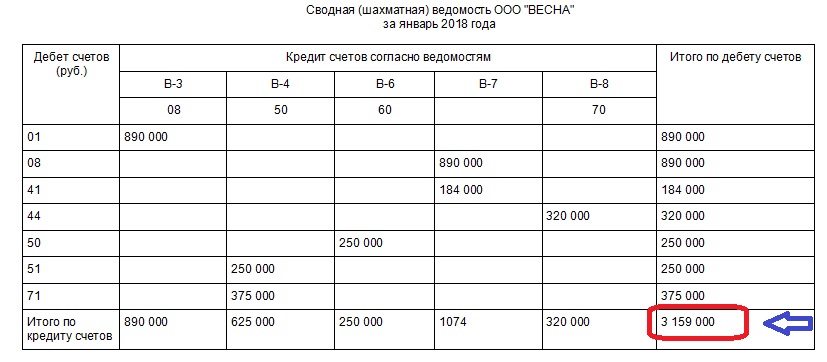

По каждому столбцу и строке суммируем данные из всех ячеек и получаем, соответственно, итоговые обороты по кредиту и дебету. Пример заполнения шахматки с небольшим количеством счетов будет выглядеть так:

Особое внимание нужно обратить на нижнюю ячейку в правом углу. Это пересечение дебетов и кредитов, то есть суммарный оборот, которой должен быть одинаковым, именно поэтому для него предусмотрена одна ячейка. Если при разноске или в проводках допущена ошибка, значения не сойдутся и придется искать ошибку. Если все составлено верно, то данные из оборотки можно смело переносить в баланс.

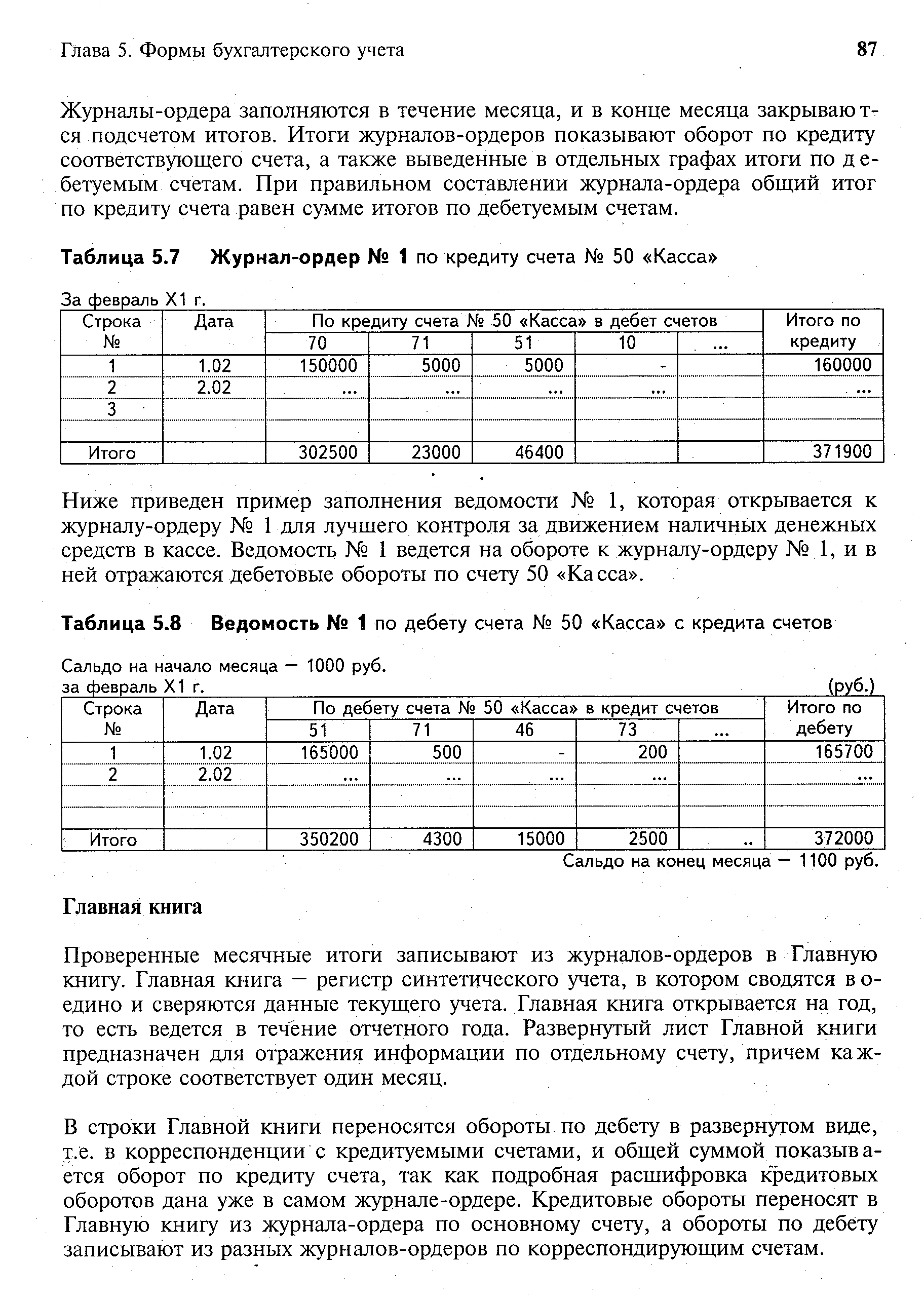

В бухгалтерии учет кассовых операций ведется на счете Касса . В дебет данного счета записывается поступление наличных денег в кассу, в кредит—их выдача. Сальдо этого счета показывает остаток, наличие денег в кассе. При журнально-ордерной форме счетоводства поступление денег отражается в ведомости № 1 по дебету счета Касса , а выдача — в журнале-ордере № 1 по кредиту этого счета. Основанием для записи в эти регистры служат проверенные отчеты кассира, в которых делается разметка корреспондирующих счетов по каждому документу. Счет Касса , как и счет Расчетный счет , корреспондирует с очень многими счетами баланса, основными из которых являются по дебету— счет Расчетный счет , по кредиту — счет Расчеты с рабочими и служащими и счет Расчеты с подотчетными лицами .

Ведомость № 1 — по дебету счета Касса с кредита счетов за январь 2002 г.

Второй частью журналов-ордеров первой группы являются вспомогательные ведомости, составленные в целях контроля за движением денежных средств. Например, к журналу-ордеру № 1, который ведется по кредиту счета 50 «Касса», открывается вспомогательная ведомость № 1 по дебету счета «Касса».

Касса № 1 Ведомость № 1. По дебету счета № 50 Касса> — —

Кроме вспомогательных (накопительных и группировочных) ведомостей, служащих основанием для записи их итогов в журналы-ордера, ведутся ведомости № 1 по дебету счета /(асш и № 2 по дебету счета .Расчетный счет . Данные этих ведомостей не записываются в журналы-ордера. Эти ведомости ведутся для того, чтобы не разъединять документы по кассе и расчетному счету, а также в целях контроля за движением денежных средств.

Одновременно с журналом-ордером № 1 по кредиту счета Касса для записи приходных кассовых операций ведется ведомость № 1 по дебету счета Касса , сокращенная форма которой приведена в табл. 83.

Ведомость № 1 по дебету счета Касса по корреспондирующим счетам ведется в контрольных целях, например для сверки сумм, возвращенных подотчетными лицами, неиспользованных авансов, сумм, поступивших с расчетного счета, и др. В этой ведомости в контрольных целях проставляется остаток на 1-е число текущего месяца (начальный остаток) и выводится по окончании месяца остаток на 1-е число следующего за отчетным месяца.

Одновременно заканчивается и ведомость № 2 по дебету счета Расчетный счет , но ее итоги в Главную книгу не записываются. Она служит также для контрольных целей, как и ведомость № 1 по дебету счета .Касса .

Ведомость № 1 по дебету счета 50 за январь 1999 года

Вспомогательными ведомостями являются ведомость (№ 1) по дебету счета 50 Касса ведомость (№ 2) по дебету счета 51 Расчетный счет ведомость движения материальных ценностей в денежном выражении (№ 10) ведомость движения материальных ценностей (по учетным ценам) по цехам — цеховым кладовым (№ 11) накопительная ведомость синтетического учета материалов (типовая форма № 43) затраты по цехам основного и вспомогательного производства (ведомость № 12) затраты непромышленных производств и хозяйств (ведомость № 13) затраты по капитальным вложениям (ведомость № 18) и др.

Вспомогательная ведомость — учетный регистр, предназначенный для систематизации (накапливания) данных, содержащихся в первичных документах-. Эти данные общими итогами записываются по счетам учета. В. в. способствуют улучшению и упрощению учета, сокращают количество учетных записей. Эти ведомости, называют также накопительными. Особенно широко применяются В. в. при журнально-ордерной форме учета, где они часто являются одновременно регистрами аналитического учета. В. в. являются ведомость (№ 1) по дебету счета № 50 Касса ведомость (№ 2) по дебету счета № 51 Расчетный счет ведомость движения материальных ценностей в денежном выражении (№ 10) ведомость движения материальных ценностей (по учетным ценам) по цехам — цеховым кладовым (№ 11) накопительная ведомость синтетического учета материалов (типовая форма № 43) затраты по цехам основного и вспомогательного производства (ведомость № 12) затраты непромышленных производств и хозяйств (ведомость № 13) затраты по капитальным вложениям (ведомость № 18) и др.

На основании обработанного отчета кассира в бухгалтерии ведется учет кассовых операций в журнале-ордере 1 по кредиту счета 50 Касса и в ведомости 1 по дебету счета 50 (для контроля).

Суммы остатков, числящиеся за подотчетными лицами, берутся из журнала-ордера 7 за прошлый месяц, суммы выданных авансов записываются по документам, отраженным в журнале-ордере 1. Суммы сданных в кассу остатков неизрасходованных авансов записываются на основании приходных кассовых документов, отраженных в ведомости 1 по дебету счета 50 Касса , а записи по кредиту счета 71 Расчеты с подотчетными лицами —на основании авансовых отчетов.

При журнально-ордерной форме учета такие накопительные ведомости являются и регистрами аналитического учета. Это ведомость № 1 по дебету счета 50 «Касса», ведомость № 2 по дебету счета 51 «Расчетный счет» и т.п.

| Таблица 5.8 Ведомость № 1 по дебету счета № 50 Касса с кредита счетов |  |

Для записи операций по расчетному счету служит журнал-ордер № 2 по кредиту счета Расчетный счет и ведомость № 2 по дебету счета Расчетный счет . Эти регистры такой же формы, как и журнал-ордер № 1 и ведомость № 1 по счету Касса .

Особенность этой формы заключается в том, что сумма однотипных операций записывается только один раз, но получает двойное значение дебет одного счета и одновременно кредит другого счета. Если при составлении шахматной оборотной ведомости заполнить только дебет всех счетов, то кредит получится автоматически если же заполнить только кредит, то автоматически получится дебет. Например, сумма 250 тыс. руб., показанная в графе 6 по строке 1, означает дебет счета А и кре-

Ведомость (шахматная) ф. № В-9. Учет хозяйственных операций, основанный на использовании регистров бухгалтерского учета имущества малого предприятия, завершается по истечении месяца подсчетом итогов по оборотам в применяемых ведомостях (с В-1 по В-8 включительно) и обязательным переносом их в ведомость № В-9. Она является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Ведомость № В-9 получила название шахматной, потому что один оборот (в одной клетке) одновременно отражает корреспонденцию двух счетов одного по дебету, другого по кредиту, т.е. используется двойная запись. Ведомость № В-9 открывается на каждый месяц и служит для записей данных по дебету и кредиту каждого счета в отдельности. В ней по вертикали располагаются счета в порядке их возрастания, а по горизонтали — в порядке возрастающих номеров ведомостей. В процессе заполнения ведомости № В-9 из ведомостей текущего учета переносятся обороты по кредиту одного счета в дебет корреспондирующих счетов. В верхнем горизонтальному ряду (с кредита) находится нужный счет и сверху вниз (в порядке возрастания счетов) разносятся обороты, т.е. сумма. Если сумма равна обороту по кредиту счета в ведомости текущего учета, значит оборот разнесен правильно, если не сходится, нужно искать ошибку. Такой порядок используется по всей ведомости и счетам. После разноски всех оборотов по кредиту и сверки их с ведомостями текущего учета подсчитываются обороты по дебету счетов и их сумма. Сумма оборотов по дебету счетов должна быть равна сумме оборотов по кредиту счетов. На основании шахматной ведомости составляются оборотная ведомость, бухгалтерский баланс и отчетность (рис. 8.4).

Аудитору необходимо проверить на основании журналов-ордеров № 2/1 и ведомостей по дебету счетов 52 (транзитному и текущему) соответствие в них записей — выпискам банков и приложенным к ним документам. Кроме того, необходимо проверить, ведется ли раздельный аналитический учет по транзитному и текущему счетам, так как валютная выручка, поступающая от нерезидентов, должна первоначально зачисляться на транзитный валютный счет, и после обязательной продажи валютной выручки, оставшаяся часть зачисляется на текущий валютный счет.

При использовании журнально-ордерной формы учета итоговые данные журнала-ордера № 2/1 и ведомости по дебету счета 52 Валютные счета (сальдо на начало месяца, обороты по дебету и кредиту за месяц, сальдо на конец месяца) необходимо сверить с аналогичными данными синтетического счета 52 в Главной книге (они должны иметь тождество). В случае расхождений указанных показателей необходимо предложить главному бухгалтеру внести необходимые исправления в бухгалтерские записи журнала-ордера № 2/1 или Главной книги.

В бухгалтерии, принимая отчет от кассира, обязаны проверить, все ли кассовые ордера включены в отчет, правильно ли они оформлены и имеются ли на документах (кассовых ордерах, платежных ведомостях и др.) расписки в получении денег, а также правильно ли подсчитаны итоги и остаток (сальдо) на следующий. день. Исправления в приходно-расходных кассовых документах яе допускаются. Только после Проверки отчета и документов производят записи в накопительную ведомость 1-сн по приходу денежных средств в кассу (по дебету счета 50 Касса ) и в журнал-ордер 1-сн (по расходу денежных средств из кассы) по кредиту чета Касса . Сальдо по счету Касса может быть только дебетовое, что означает остаток наличных денег в кассе, который в ведомости записывают на начало и конец месяца.

ВЕДОМОСТЬ № 1-е ПО ДЕБЕТУ СЧЕТА № 50 КАССА Обороты с кредита счетов

Ведомость по дебету счета 50 (типовая форма № В-1)

На основании выписки банка по расчетному счету составляются две разработочные ведомости одна по дебету расчетного счета с указанием кредитуемых счетов, а другая — по кредиту с указанием дебетуемых счетов. В них указываются порядковые номера документов, содержание операций, сумма и соответствующие корреспондирующие счета. На основании итогов разработочных ведомостей производятся записи в журнал формы № К-1 или К-la. На каждую выписку из расчетного счета в журнале отводится одна строка.

Остаток средств по кассе приводится в ведомости только на начало и конец месяца. При этом остаток на конец месяца определяется путем сложения остатка на начало месяца и итога оборота за месяц по ведомости (т. е. по дебету счета) и вычитания сумм оборота за месяц по журналу-ордеру № 1 (т. е. по кредиту счета). Остаток на конец месяца по счету является остатком на начало следующего месяца.

Суммы невостребованной заработной платы на основании платежных ведомостей, приложенных к кассовым отчетам, относят в кредит счета № 70.2 Депонированная заработная плата и дебет счета № 70.1 Начисленная заработная плата . При выплате депонированной заработной платы дебетуют счет № 70.2 и кредитуют счет № 50 Касса . На не востребованные в течение трех лет суммы депонентов, перечисляемые в бюджет, делают запись по дебету счета № 70.2 и кредиту счета № 68 Расчеты с бюджетом . Согласно выписке банка о перечислении этих сумм дебетуется счет № 68 и кредитуется счет № 51 Расчетный счет .

Отделение банка уведомляет предприятие о движении инвалюты по его лицевому счету выпиской как из транзитного, так и из текущих счетов. На основании выписок из текущих и транзитных счетов ведется журнал-ордер № 2/1 для оборотов по кредиту и ведомость № 2/1 — по дебету. При необходимости по валютному счету можно вести карточки аналитического учета по наименованиям валют (см. с. 60).

Фактически эта часть таблицы позволяет анализировать показатели счета 70 Расчеты с персоналом по оплате труда , составить справки на удержания к журналам-ордерам № 8, 10/1, ведомости № 7 и сверить остатки на конец месяца с Главной книгой. Так, к журналу-ордеру № 8 заполняется справка по кредиту счета 68 Расчеты с бюджетом на сумму удержанных налогов из заработной платы рабочих и служащих к журналу-ордеру № 10/1 — по кредиту счета 70 в дебет счета 69 Расчеты по социальному страхованию и обеспечению на сумму начисленных пособий по временной нетрудоспособности и в дебет счета 88 Нераспределенная прибыль (непокрытый убыток) , субсчет 88-5 Фонды потребления , на сумму премий, начисленных всем категориям работающих по данным фондам к ведомости № 7 — по кредиту счета 73 Расчеты с персоналом по прочим операциям на суммы удержаний за товары, проданные в кредит, и т. д., по кредиту счета 76 Расчеты с разными дебиторами и кредиторами — по исполнительным листам и т.д.

Данные ведомостей № 12, подсчитанные по горизонтали, показывают затраты цехов по дебету счетов, т. е. по направлениям, а по вертикали — по кредиту счетов, т. е. по элементам. Итог дебета счета 25-2 Общепроизводственные расходы должен равняться итогу кредита этого счета в гр. 19, аналогично и по счету 25-1 Расходы по содержанию и эксплуатации машин и оборудования .

По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции, производят записи в журнале-ордере № 10/1 по кредиту счета 20 Основное производство в корреспонденции с дебетом счета 40 Готовая продукция (430269 руб.).

Эти расходы учитываются на счете 43 Коммерческие расходы . Это счет активный сальдо равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию оборот по дебету — затраты отчетного месяца, связанные с отгрузкой продукции оборот по кредиту — суммы, списанные в отчетном месяце на реализованную продукцию. Внепроизводственные расходы не имеют в балансе отдельной статьи, и поэтому при его заполнении остаток по счету 43 на конец месяца записывается по статье Прочие запасы и затраты . Аналитический учет по счету 43 организуется в ведомости № 15 по статьям расходов оборотами по дебету и кредиту как за отчетный месяц, так и с начала года, что и обеспечивает условия для анализа внепроизводственных расходов и составления отчетности. Суммы оборота по дебету счета 43 отражаются в журналах-ордерах № 1, 2, 7, 10/1, а оборота по кредиту — в журнале-ордере № 11.

Ведомость № 1 по дебету счета «Касса» за январь 199 г.

Ведомость № 1 по дебету счета Касса ведется таким же порядком на основании отчета кассира, как -и журнал-ордер № 1 по кредиту счета Касса . Для этого на прюсодных кассовых ордерах бухгалтером делается разметка корреспондирующих счетов (см. табл. 54 на стр. 96), которая кассиром вносится в кассовую книгу.

При журнально-ордерной форме счетоводства кассовые опера ции учитывают в журнале-ордере № 1 (на кредите счета Касса и вспомогательной ведомости № 1 (на дебете счета). Эти регист ры заполняют на основании отчетов кассира с группировкой сум по корреспондирующим счетам. При перфокарточной и други машинно-ориентированных формах учета составляют машине граммы по аналогии с машинограммами по счету Расчетны счет .

Приводимые мемориальные ордера заполнены на основе данных рассмотренного примера по учету материалов, затрат на производство и реализацию продукции (см. с. 96—124). Мемориальные ордера составляются как на основании отдельных первичных документов, так и по однородным группам документов по показателям накопительных ведомостей. Использование накопительных ведомостей предпочтительно. В этом случае за мемориальным ордером закрепляется постоянный номер. Например, мемориальный ордер № 1 по дебету и кредиту счета Кассы (или№ 1 по дебету счета Кассы и №2—по кредиту этого счета, при большом кассовом обороте), мемориальный ордер № 2 — по дебету и кредиту Расчетного счета (или № 3 по дебету Расчетного счета и № 4 —по кредиту этого счета), мемориальный ордер № 3 — по дебету и кредиту Расчетов с поставщиками, мемориальный ордер № 4 — по расчетам с бюджетом, Расчетам с разными дебиторами и кредиторами и другим расчетам, мемориальный ордер № 5 — по счетам производственных затрат, мемориальный ордер № 6 — по счету Готовой продукции, Товаров отгруженных, выполненных работ и услуг, Внепроизводст-венных расходов и Реализации, мемориальный ордер № 7 — по счетам Отвлеченных средств за счет прибыли, Прибылей и убытков.

Журнал «Упрощенка»

Источник: Главбух

Какие варианты организации бухгалтерского учета могут использовать плательщики УСН? В каких регистрах фиксировать хозяйственные операции? Как вести учет без двойной записи и стоит ли это делать? Все ответы вы найдете в статье, которую подготовили наши коллеги из журнала «Упрощенка».

В конце прошлого года в пункт 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) были внесены изменения, позволяющие субъектам малого предпринимательства вести бухучет в упрощенной форме. После чего Минфин России на своем сайте представил Рекомендации по применению упрощенных способов ведения бухучета и составления бухотчетности (далее — Рекомендации). Этот документ разработал Институт профессиональных бухгалтеров и аудиторов России специально для субъектов малого бизнеса.

Нормативным документом Рекомендации не являются. Поэтому вы сами решаете, целесообразно пользоваться ими или нет. В статье мы как раз познакомим вас с основными приемами упрощенного учета, рекомендованными Минфином России. И вы сможете выбрать для себя те рекомендации, которые посчитаете полезными.

Сразу скажем, Минфин предлагает три возможных способа организации упрощенного учета:

—полная форма упрощенного учета;

—сокращенный вариант;

—простая система. Их сравнительную характеристику мы представили в таблице.

Способ № 1. Полная форма упрощенного учета

Кому подойдет: малым организациям с разнообразными хозяйственными операциями. Полная форма упрощенного бухучета фактически напоминает обычный бухучет. Поскольку здесь также все хозяйственные операции учитываются методом двойной записи в соответствующих регистрах. Но есть и послабления в сторону упрощенного учета (врезка ниже). Причем эти послабления характерны для всех способов учета, приведенных в Рекомендациях.

На заметку

Чем бухгалтерский учет для «упрощенцев» отличается от обычного

Первое отличие — сокращенный план счетов. То есть вместо универсального плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н, малые предприятия могут разработать свой рабочий план, объединив в нем схожие счета учета. Советы о том, как сократить общий план счетов, приведены в пунктах 3 — 3.2 информации Минфина России № ПЗ-3/2012.

Второе отличие — упрощенная бухотчетность. Вместо полного пакета отчетности (баланс, отчет о финансовых результатах и приложения к ним) «малыши» могут сдавать в ИФНС и учреждение статистики только первые две формы ( п. 85 Положения, утвержденного приказом Минфина России от 29.07.98 № 34н). Кроме того, формировать баланс и отчет о прибылях и убытках малые компании могут, используя упрощенные бланки, где показатели укрупнены. Формы таких бланков приведены в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

Третье отличие — исправлять ошибки в учете можно по более простой схеме. У субъектов малого предпринимательства есть возможность исправлять существенные ошибки учета и отчетности в том периоде, в котором они их обнаружили ( п. 9 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»). Прибыли или убытки прошлых лет, возникшие в результате такой корректировки, при этом нужно отражать на счете 91 в составе прочих доходов и расходов ( п. 14 ПБУ 22/2010). Соответственно сами изменения фиксируются в текущей отчетности. Пересчет показателей отчетности за прошлые годы делать не нужно.

Теперь расскажем подробнее о сути полной формы упрощенного бухгалтерского учета. Как мы уже отметили, она основана на использовании специальных регистров — ведомостей. В них вы записываете все факты хозяйственной жизни.

Обратите внимание! Полная форма упрощенного учета основана на использовании специальных регистров. Они приведены в приложениях 2 — 10 к Рекомендациям

Бланки этих ведомостей вы можете разработать самостоятельно на основе тех, что приведены в приложениях 2 — 10 к Рекомендациям. В частности, это следующие регистры:

— ведомость учета основных средств и амортизации — форма № 1 МП ( приложение 2);

— ведомость учета материально-производственных запасов — форма № 2МП ( приложение 3);

— ведомость учета затрат на производство — форма № 3 МП ( приложение 4);

— ведомость учета денежных средств — форма № 4 МП ( приложение 5);

— ведомость учета расчетов и прочих операций — форма № 5 МП ( приложение 6);

— ведомость учета продаж — форма № 6 МП ( приложение 7);

— ведомость учета расчетов с поставщиками — форма № 7 МП ( приложение 8);

— ведомость учета расчетов с персоналом по оплате труда — форма № 8 МП ( приложение 9);

— сводная ведомость (шахматная ведомость) — форма № 9 МП ( приложение 10).

Сумму по любой хозяйственной операции фиксируйте одновременно в двух ведомостях: в одной — по дебету счета с указанием кредитуемого счета, в другой — по кредиту счета с отражением дебетуемого счета. При этом запись о сути совершенной хозяйственной операции делайте на основании первичного документа.

Компания на упрощенке заключила сделку с НДС: учитываем последствия >>

Пример 1. Как отразить хозяйственные операции в регистрах упрощенного учета

ООО «Свет» применяет УСН и ведет бухучет по полной форме упрощенного учета. Поступление и оплату материалов бухгалтер ООО «Свет» отразил следующим образом.

Первая операция — поступили материалы на сумму 10 000 руб. (ДЕБЕТ 10 КРЕДИТ 60). Бухгалтер отразил 10 000 руб. в ведомости учета материалов ( форма № 2 МП) по дебету счета10 в корреспонденции с кредитом счета 60. Эту же сумму он зафиксировал в ведомости учета расчетов с поставщиками ( форма № 7 МП) по кредиту счета 60 в корреспонденции с дебетом счета10.

Вторая операция — погашен долг по приобретенным ценностям в сумме 10 000 руб. (ДЕБЕТ 60 КРЕДИТ 51). Бухгалтер записал 10 000 руб. в ведомость учета расчетов с поставщиками форма № 7 МП) по дебету счета 60 в корреспонденции с кредитом счета 51. Эту же сумму он отразил в ведомости учета денежных средств форма № 4 МП) по кредиту счета 51 и дебету счета 60.

Важное обстоятельство!

Любую хозяйственную операцию следует фиксировать одновременно в двух ведомостях учета: в одной — по дебету счета с указанием кредитуемого счета, в другой — по кредиту счета с отражением дебетуемого счета.

В конце отчетного периода (месяца, квартала или года) накопленную в ведомостях информацию обобщайте в сводной (шахматной) ведомости по форме № 9 МП. На практике большинство фирм «шахматку» не формируют. Однако специалисты, разработавшие Рекомендации, советуют ее составлять малым компаниям. Потому как эта форма, помимо всего прочего, помогает проверить правильность разнесения сумм по счетам.

На заметку

Какие фирмы относятся к субъектам малого предпринимательства Организацию можно считать малым предприятием, если она соответствует всем условиям, перечисленным в пункте 1 статьи 4 Федерального закона от 24.07.2007 № 209-ФЗ. А именно:

— средняя численность работников компании за предшествующий календарный год составляет до 100 человек;

— доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических и физических лиц, общественных, религиозных и благотворительных организаций не превышает 25%;

— выручка от реализации товаров (работ, услуг) за предшествующий календарный год не превышает 400 млн. руб.

Большинство «упрощенцев» подпадают под эти критерии. Но есть среди них и исключения. Например, фирмы, уставные капиталы которых более чем на 25% состоят из долей иностранных граждан ( абз. 1 подп. 14 п. 3 ст. 346.12 НК РФ). Эти организации могут применять УСН. Однако малыми компаниями не являются.

«Шахматка» представляет собой таблицу, в которой строки соответствуют дебетам счетов, а столбцы — кредитам счетов. На пересечении строк и столбцов ставится сумма, соответствующая взаимному обороту по этим двум счетам. В нижней последней строке приводится итог сумм по кредитам всех счетов. А справа в крайнем столбце итоговая величина дебетов. Если все суммы по проводкам вы отразили правильно и верно посчитали итоги, то в правом нижнем углу сводной ведомости у вас получится единая итоговая величина как по строкам, так и по столбцам (другими словами — тождество дебета и кредита). Это свидетельствует о том, что вы правильно применили метод двойной записи, ничего не пропущено и не искажено.

На заметку

Шахматная ведомость позволяет проверить правильность записей по счетам бухучета

После того как «шахматка» составлена, дебетовые и кредитовые обороты из нее по каждому счету переносят в оборотную ведомость (ее образец не выделен отдельно в приложениях к Рекомендациям, но он приведен в разделе «Полная форма ведения бухгалтерского учета»). Затем считают остатки на конец месяца (конечное сальдо) по счетам. На основании готовой оборотной ведомости вы уже сможете сформировать бухгалтерский баланс и отчет о финансовых результатах.

Пример 2. Как отразить хозяйственные операции в шахматной и оборотной ведомостях

ООО «Виктория» занимается торговлей и применяет УСН. Бухгалтерский учет общество ведет упрощенным способом по полной форме. В декабре 2013 года в ООО «Виктория» произошли следующие хозяйственные операции:

— поступили товары от поставщика ООО «Рига» на сумму 66 000 руб. (ДЕБЕТ 41 КРЕДИТ 60);

— начислена зарплата работникам организации в сумме 79 000 руб. (ДЕБЕТ 44 КРЕДИТ 70);

— выдали из кассы 30 000 руб. подотчетному лицу на расходы (ДЕБЕТ 71 КРЕДИТ 50);

— поступила в кассу выручка от продаж в сумме 310 000 руб. (ДЕБЕТ 50 КРЕДИТ 90);

— выручку (310 000 руб.) сдали на расчетный счет (ДЕБЕТ 51 КРЕДИТ 50);

— купили оборудование на сумму 160 000 руб. (ДЕБЕТ 08 КРЕДИТ 60);

— ввели оборудование по цене 160 000 руб. в эксплуатацию (ДЕБЕТ 01 КРЕДИТ 08).

Обратите внимание

Образец оборотной ведомости есть в разделе «Полная форма ведения бухучета».

Посмотрим, как бухгалтер ООО «Виктория» на основе этих операций составил шахматную ведомость (см. ниже).

В частности, сначала на пересечении дебета и кредита он зафиксировал сумму каждой проводки. Потом посчитал величины по столбцам (кредитовые обороты). И по строкам (дебетовые обороты). И в заключение вычислил общую сумму кредитовых и дебетовых оборотов (та, что выделена жирным шрифтом) — 1 115 000 руб. Она равна, значит, ошибок нет. Следовательно, бухгалтер все показатели отразил достоверно и правильно применил метод двойной записи. Затем на основе шахматной ведомости бухгалтер ООО «Виктория» составил оборотную ведомость (см. ниже).

Предположим, на начало месяца дебетовые остатки по счетам составляли: счет 01 — 40 000 руб., счет 41 — 14 000 руб., счет 50 — 50 000 руб., счет 51 — 2000 руб. А кредитовые остатки равны: счет 60 — 70 000 руб., счет 71 — 36 000 руб. Конечное сальдо на 31 декабря бухгалтер посчитал так:

счет 01: конечное сальдо равно 200 000 руб. (40 000 руб. + 160 000 руб.). Сумма пойдет в актив бухгалтерского баланса в состав основных средств;

счет 08: 0 (160 000 руб. – 160 000 руб.), в балансе эту величину бухгалтер не отразит;

счет 41: 80 000 руб. (14 000 руб. + 66 000 руб.) — в актив (запасы);

счет 44: 79 000 руб. — в актив (запасы);

счет 50: 20 000 руб. (50 000 руб. + 310 000 руб. – 340 000 руб.) — в актив (денежные средства);

счет 51: 312 000 руб. (2000 руб. + 310 000 руб.) — в актив (денежные средства);

счет 60: 296 000 руб. (70 000 руб. + 226 000 руб.) — в пассив (обязательства — «кредиторка»);

счет 70: 79 000 руб. — в пассив (обязательства — кредиторская задолженность);

счет 71: 6000 руб. (36 000 руб. – 30 000 руб.) — в пассив (обязательства — «кредиторка»);

счет 90: 310 000 руб. В балансе эта сумма никак не отражается.

Ее бухгалтер зафиксирует в отчете о финансовых результатах (выручка).

Итоговые колонки по остаткам попарно равны.

Значит, бухгалтер составил ведомость правильно.

Что изменится для компаний на спецрежимах в этом и следующем году >>

Способ № 2. Сокращенная форма упрощенного учета

Кому подойдет: малым фирмам с однообразными хозяйственными операциями и с небольшим числом используемых счетов бухучета.

На заметку

Книга учета фактов хозяйственной деятельности по форме № К-1 МП представляет собой таблицу, в которой все операции отражаются хронологически на основании «первички» в разрезе используемых счетов

Сокращенная форма упрощенного учета предусматривает, что все факты хозяйственной жизни вы записываете посредством двойной записи в одном документе — Книге (журнале) учета фактов хозяйственной жизни. Бланк этой книги вы можете разработать самостоятельно на основе формы № К-1 МП, утвержденной в приложении 11 к Рекомендациям, либо можете взять уже готовый вариант. Книга учета представляет собой таблицу, в которой хозяйственные операции отражаются хронологически на основании первичных документов в разрезе используемых счетов.

Открывайте Книгу учета записями остатков по счетам на начало отчетного периода (например, на 1 января) либо на момент начала деятельности. При этом фиксируйте факты хозяйственной жизни в хронологическом порядке. Сумму по каждой операции отражайте одновременно по кредиту и дебету счетов. Затем выводите конечные остатки (сальдо) и считайте итоги.

По активным счетам (они имеют только дебетовый остаток) конечное сальдо определяйте так: начальное сальдо плюс обороты по дебету минус обороты по кредиту. По пассивным (только кредитовый остаток) конечное сальдо считайте следующим образом: начальное сальдо плюс обороты по кредиту минус обороты по дебету.

По активно-пассивному счету остаток может быть как по дебету, так и по кредиту. В зависимости от того, какой у вас начальный остаток, считайте и конечное сальдо.

На основе Книги (журнала) учета фактов хозяйственной жизни вы сможете составить бухгалтерский баланс и отчет о финансовых результатах.Наряду с Книгой специалисты в Рекомендациях советуют вести ведомость учета оплаты труда. Ее вы будете использовать для отражения расчетов с работниками. Если же данных бумаг по-вашему недостаточно для учета, то по желанию можете применять и другие ведомости, представленные в приложениях к Рекомендациям.

Неудобством данной формы учета является то, что Книгу можно вести только в отношении ограниченного числа счетов. Если же у компании много разнообразных операций, требующих применения большой номенклатуры счетов, Книга получится большого размера и ее применение скорее запутает, чем упростит труд бухгалтера.

Способ № 3. Простая форма упрощенного учета

Кому подойдет: только микропредприятиям.

Обратите внимание

Микропредприятиями являются фирмы с численностью работников до 15 человек и выручкой, не превышающей 60 млн. руб. за предыдущий год ( абз. «б» подп. 2 и подп. 3 п. 1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ).

К микропредприятиям относятся компании с численностью работников до 15 человек и выручкой, не превышающей 60 млн. руб. за предыдущий календарный год ( абз. «б» подп. 2 и подп. 3 п. 1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ). При простой форме учета двойной записи нет. То есть суммы по дебету и кредиту счетов не отражаются. А все хозяйственные операции фиксируются в отдельном журнале. Его вы можете составить на основе Книги (журнала) учета фактов хозяйственной жизни ( форма № К-2 МП), приведенной в приложении 12 к Рекомендациям (см. ниже).

Книга представляет собой таблицу, которая построена следующим образом. Левая ее часть содержит графы, где вы будете отражать хозяйственные операции, их суммы и «первичку». А правая — группы статей бухгалтерского баланса и отчета о финансовых результатах. Например, «Материальные внеоборотные активы», «Запасы», «Денежные средства», «Выручка» и пр. В них вы будете записывать суммы по фактам хозяйственной деятельности. При этом если данный факт уменьшает остаток по статье на начало периода, то величину отражайте в скобках. Если увеличивает — без скобок. По окончании месяца посчитайте обороты по каждой группе статей. И выведите итоговые остатки на конец месяца. Если операция не уменьшает остаток по группе, то просуммируйте все обороты по счетам и начальные остатки. Если уменьшает, то из самих остатков на начало периода вычтите обороты.

На основании конечных остатков вы сможете заполнить баланс и отчет о финансовых результатах. Наряду с Книгой вы можете разработать регистры, которые будут расшифровывать статьи баланса и отчета о финансовых результатах, приведенные обобщенно. И закрепить их образцы в бухгалтерской учетной политике. Применительно к данному способу учета обращаем ваше внимание на такой важный момент. Несмотря на то что простая система учета ведется без двойной записи по счетам, фактически вам все равно придется отражать все хозяйственные операции по группам статей бухгалтерского баланса дважды, чтобы впоследствии составить баланс правильно, то есть получить равенство актива и пассива.

На заметку

При простой форме ведения бухучета все операции следует отражать в Книге учета фактов хозяйственной жизни по форме № К-2 МП, приведенной в приложение 12 к Рекомендациям.

Кроме того, те операции, что формируют доходы и расходы отчетного периода, вам нужно будет записывать еще и по группам статей отчета о финансовых результатах. Так вот, такие действия (правильный разнос сумм по группам статей) требуют знаний бухгалтерского учета. И неподготовленному человеку сделать это будет сложно. Поэтому, прежде чем начать применять такую систему учета, подумайте, действительно ли она облегчит вам работу.

Пример 3. Как отразить операции в Книге (журнале) учета фактов хозяйственной жизни по форме № К-2 МП

ООО «Успех» применяет упрощенную систему налогообложения. Бухучет ведется по простой форме без двойной записи. На 1 мая 2014 года в фирме числятся по группам статей такие остатки: материальные внеоборотные активы — 20 000 руб., запасы — 100 000 руб., капитал и резервы — 100 000 руб., выручка — 100 000 руб.

В мае 2014 года в ООО «Успех» произошли перечисленные ниже хозяйственные операции.

1. Оплачены полученные материалы на сумму 30 000 руб. Бухгалтер записал 30 000 руб. в графе «Материальные внеоборотные активы» (без скобок — так как статья увеличилась, поступили материалы). Эту же сумму он зафиксировал в графе «Денежные средства». Но уже со скобками, поскольку в данном случае статья уменьшилась, так как фирма потратила деньги, оплатив ценности.

2. Погашен долг банку по долгосрочному кредиту в размере 100 000 руб. Бухгалтер отразил 100 000 руб. в графе «Денежные средства» (в скобках — так как статья уменьшилась, фирма потратила деньги). Эту же сумму он записал в графе «Долгосрочные заемные средства». Также со скобками, поскольку статья уменьшилась — заемные средства сократились при оплате кредита.

3. Поступила выручка от проданной продукции — 200 000 руб. Бухгалтер отразил выручку в графах «Денежные средства» и «Капитал и резервы». Обе суммы без скобок. Так как выручка — это, с одной стороны, приход денег, с другой — прибыль (статьи увеличились). Кроме того, сумму — 200 000 руб. он записал еще в графе «Выручка». Также без скобок.

4. Списана фактическая себестоимость проданной продукции в сумме 120 000 руб. 120 000 руб. бухгалтер занес в графы «Запасы» и «Капитал и резервы» в скобках. Поскольку статьи уменьшились. Эту сумму он еще включил в графу «Расходы» (без скобок — статья увеличилась).

5. Уплачен авансовый платеж по «упрощенному» налогу — 5000 руб. Что касается налога при УСН, то, как его отражать в Книге, в Рекомендациях не сказано. Поэтому с учетом того, что по общему правилу фиксируется этот налог в отчете о финансовых результатах, бухгалтер поставил сумму аванса — 5000 руб. в графу «Налог на прибыль (доход)» (в скобках — так как сумма уменьшает финансовый результат фирмы). Кроме того, чтобы не завысить прибыль, бухгалтер записал эту же величину в графах «Денежные средства» и «Капитал и резервы». Также в скобках. Образец того, как бухгалтер отразил эти операции в Книге учета фактов хозяйственной жизни по форме № К-2 МП, приведен выше.

Таблица. Сравнительная характеристика упрощенных способов ведения бухучета

| Способ ведения | Характеристика | Примечание |

|---|---|---|

| Полная форма | Бухучет ведется методом двойной записи. То есть все операции фиксируются по дебету и кредиту одновременно с использованием регистров:— ведомостей учета основных средств и начисленной амортизации, материально-производственных запасов, денежных средств, расчетов с поставщиками и персоналом и пр.;— сводной (шахматной) ведомости — она обобщает информацию по вышеперечисленным документам.На основании «шахматки» составляется оборотная ведомость и выводятся остатки на последний день отчетного периода (месяца, квартала, года и пр.) | Бланки ведомостей (формы № 1 — 9 МП) приведены в приложениях 2 — 10 к Рекомендациям; образец оборотной ведомости представлен в разделе Рекомендаций «Полная форма ведения бухгалтерского учета» |

| Сокращенная форма | Хозяйственные операции фиксируются посредством двойной записи в Книге (журнале) учета фактов хозяйственной жизни. Наряду с Книгой следует применять ведомость учета оплаты труда для расчетов с персоналом по зарплате. Остальные ведомости (формы № 1 — 9 МП) можно использовать по желанию, если перечисленных бланков недостаточно | Образец Книги (журнала) учета фактов хозяйственной жизни (форма № К-1 МП) приведен в приложении 11 к Рекомендациям; форма ведомости учета расчетов с персоналом по оплате труда (форма № 8 МП) — в приложении 9 |

| Простая система | Простой учет ведется без двойной записи, то есть без отражения сумм по дебету и кредиту одновременно. Все операции регистрируются в специальной Книге (журнале) учета фактов хозяйственной жизни по группам статей бухгалтерского баланса и отчета о финансовых результатах | Образец Книги (журнала) учета фактов хозяйственной жизни (форма № К-2 МП) приведен в приложении 12 к Рекомендациям |

Шахматная ведомость – довольно масштабный документ, который иногда входит в обширный пакет бухгалтерской отчетности предприятий и организаций. Иногда – это потому, что не все фирмы прибегают к ее оформлению. Составляется она по результатам годового периода и включает в себя обобщенные сведения из первичных бухгалтерских документов.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Скачать пустой бланк шахматной ведомости .xlsСкачать образец заполнения шахматной ведомости .xls

Кто обязан составлять шахматную ведомость

Заполнение шахматной ведомости является обязанностью бухгалтеров многих коммерческих структур, но при этом далеко не всех. Исключение составляют те, кто:

- использует упрощенный учет и отчетность по налогам и бухгалтерии,

- мемориально-ордерную форму,

- считают данный вид аналитического учета устаревшим.

Кроме того, шахматную ведомость редко применяют крупные компании, поскольку в их деятельности используется слишком много различного рода счетов и формирование этого довольно громоздкого с точки зрения заполнения документа просто-напросто является слишком сложным и неэффективным.

Зачем нужна шахматная ведомость

По сути, шахматная ведомость финализирует хозяйственные операции предприятия и как нельзя лучше рисует картину финансовой деятельности организации, сложившуюся на конец года. Она позволяет выявить ошибки в корреспонденции счетов, проанализировать все этапы годового денежного оборота, сделать какие-то важные выводы и продумать перспективы и пути дальнейшего развития.

Правила оформления ведомости

Само название «шахматная» уже говорит о структуре ведомости. Она сложнее, чем обычная ведомость и ее вид в форме таблицы похож на шахматную доску. В ней используется двойная запись по счетам, то есть в одной клетке одновременно прописывается корреспонденция как дебетового, так и кредитового счетов.

Важный нюанс: количество строк и столбиков в каждом конкретном случае индивидуально и находится в прямой зависимости от того, какое количество бухгалтерских счетов используется на предприятии, соответственно, чем их больше, тем более трудоемким будет процесс по формированию шахматной ведомости.

Сведения в документ вносятся на основании журнала операций, в котором регистрируются все бухгалтерские проводки.

Шахматная ведомость может составляться как в одном, так и в нескольких экземплярах, в зависимости от потребности предприятия. Если копий несколько, то каждая из них должна быть заверена подписью сотрудника, который ее заполнил, а затем передана на проверку главному бухгалтеру. На сегодняшний день редко используется ручной метод составления документа, все автоматизировано и легко делается при помощи компьютерных программ. Тем не менее, любому бухгалтеру знать принципы составления шахматной ведомости просто необходимо.

Пример составления ведомости

В данном случае приводится простейший пример заполнения шахматной ведомости, который вполне подойдет для взятия на вооружение малому предприятию с небольшими оборотами. Форма документа здесь проста и понятна, и изучив ее в качестве основы, в дальнейшем можно научиться вручную составлять более сложные шахматные ведомости.

- Вначале документа заполняется «шапка»: вписывается полное наименование предприятия, а также период, за который составляется документ.

- Далее, необходимо обратить внимание на способ внесения сведений в таблицу ведомости. Формирование данных происходит в двух направлениях:

- обороты по кредиту вносятся в горизонтальные строки,

- по дебету – в вертикальные столбцы.

Сумма, которая проводится по обоим этим счетам и ставится на пересечении соответствующей строки и столбика.

- В последней строке документа «Итог», в самом низу таблицы, подсчитываются все внесенные в каждый столбик суммы и указывается итоговый результат по каждому столбику в отдельности по кредитовым счетам. Аналогичным образом подсчитывается во всех строках и вписывается результат по дебетовым счетам, но только уже данные заносятся в последний вертикальный столбик.

Проверка правильности составления шахматной ведомости носит элементарный характер: если все верно, то показатели из последней строки и последнего столбца будут равнозначны. Если результаты не совпадают, то придется проверить все цифры, внесенные в документ, чтобы выяснить, куда именно закралась ошибка.

В заключение ведомость подписывает лицо, на которое было возложено ее составление с указанием должности и расшифровкой подписи. Заверять шахматную ведомость печатью на сегодняшний день не обязательно, поскольку юридические лица освобождены от необходимости штамповать свои отчётные бумаги.

После составления шахматной ведомости

После того, как документ будет заполнен, проверен и подписан, он, в составе годового бухгалтерского баланса, передается специалистам налоговой службы. При этом желательно одну копию оставлять на предприятии, сдав в архив предприятия, где он и будет храниться, как любые другие отчетные бухгалтерские документы, в течение следующих пяти лет.

{kind=link}