Содержание

- По какой строке отражается валовая прибыль в балансе?

- Что такое валовая прибыль и в чем ее отличие от чистой прибыли

- Отражение валовой прибыли в отчетности

- Итоги

- Валовая продукция в балансе строка

- Тема 16

- Валовая прибыль формула расчета по балансу

- Как найти стоимость валовой продукции

- Валовая продукция

- Как рассчитать валовую прибыль (формула расчета)

- Как правильно подсчитать выручку по формуле

- Выручка от продаж — формула и понятия

- Справочник Бухгалтера

- Валовая продукция формула расчета по балансу

- Расчет валовой, товарной и реализованной продукции

- Формула расчета себестоимости реализованной продукции

- Определение стоимости валовой продукции ОРГАНИЗАЦИИ

- Себестоимость реализованной продукции в балансе строка

- Как рассчитать себестоимость реализованной продукции по формуле в 2020 году

- Себестоимость реализованной продукции: формула, методика и пример расчета

- Себестоимость продукции

- Подсчет себестоимости реализованной продукции

- Себестоимость реализованной продукции

- Готовая продукция в бухгалтерском балансе отражается…

- Себестоимость по строкам баланса

- По какой строке отражается прибыль от реализации в балансе

- Полная себестоимость продукции определяется…

- Формула расчета себестоимости

- Тема 9. РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- Формула валовой продукции

- Особенности расчета валовой продукции

- Недостатки валовой продукции

- Валовый выпуск продукции формула. Стоимость валовой продукции в балансе строка

- Вам понадобится

- Инструкция

- Задача 1. Объем товарной продукции

- Задача 2. Объем товарной продукции для трех групп изделий

- Задача 3. Товарная продукция в базовом и плановом году

- Задача 4. Товарная продукция и работы на сторону

- Задача 5. Определить товарную, валовую продукцию и материальные затраты

- Задача 6. Определить объем валовой и товарной продукции

- Задача: расчет уровня существенности

- Валовой объем реализации без ндс в годовом отчете строка

- 6. Оценка существенности и риска в аудите

- Сущность валовой продукции в системе АПК.

- Продукция предприятия: понятие, стоимостные показатели, конкурентоспособность

- Что такое валовая прибыль и как она рассчитывается

- Как рассчитать валовую прибыль (формула расчета)?

- По какой строке отражается валовая прибыль в балансе?

- Как правильно посчитать чистую прибыль организации?

- Прибыль от продаж: формула

- Расчет стоимости валовой продукции в текущих ценах реализации в спк «Тундутово» в 2011году.

- Чистый объем продаж в балансе: строка. объем продаж в балансе: как посчитать?

- Чистая прибыль: формула расчета по балансу

- Новые записи:

По какой строке отражается валовая прибыль в балансе?

Валовая прибыль в балансе — строка 2100 — соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Отражение валовой прибыли в отчетности

Из чего формируется выручка

Из чего формируется себестоимость

Итоги

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Отражение валовой прибыли в отчетности

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

Валовая продукция в балансе строка

Тема 16

Валовая продукция рассчитывается в действующих сопоставимых ценах, т.е. неизменных на определенную дату ценах предприятия. С помощью этого показателя определяют динамику общего объема производства, динамику фондоотдачи и других показателей эффективности производства.

Незавершенное производство учитывается по себестоимости. Для пересчета остатков незавершенного производства в оптовые цены используются два способа: I) по степени готовности незавершенного производства на основе соотношения трудоемкости уже выполненных работ и трудоемкости готового изделия; 2) по коэффициентам, характеризующим соотношение стоимости готовых изделий в оптовых ценах и фактической себестоимости тех же изделий.

Валовая прибыль формула расчета по балансу

Второй метод акцентирует внимание на характеристике изменений показателя чистой прибыли по отчетным периодам (годам или другим установленным рамкам). Числовые данные рассматривают в различной последовательности, чтобы достичь максимальной эффективности прогнозирования. Могут быть использованы: экспоненциальный, логарифмический, линейный и другие методы работы с числами.

Как найти стоимость валовой продукции

2. Находим по данным бухгалтерской отчётности стоимость остатков незавершённого производства на начало и конец анализируемого периода. В Бухгалтерском балансе эти цифры проставлены в строках 130 «Незавершённое строительство» и 213 «Затраты в незавершённом производстве» . Определяем по строке 214 Бухгалтерского баланса «Готовая продукция и товары для перепродажи» стоимость остатков готовой продукции на начало и конец отчётного периода.

3. Рассчитываем валовой оборот продукции, произведённой всеми подразделениями за период (ВО) . К сумме остатков готовой продукции и незавершённого производства на конец периода прибавляем стоимость реализованной продукции и вычитаем сумму остатков готовой продукции и «незавершёнки» на начало периода. Алгоритм вычисления следует из формулы подсчёта остатка по активным счетам на конец периода: Остаток на начало + Приход за период — Расход за период = Остаток на конец периода.

Валовая продукция

Реализованная продукция характеризует стоимость объема продукции, поступившей в данном периоде на рынок и подлежащей оплате потребителями. Реализованная продукция отличается от товарной остатками готовой продукции на складе. Объем реализованной продукции (РП) по плану определяется по формуле

Таким образом, валовой продукцией предприятия называется общий объем продукции в стоимостном выражении, выработанной за отчетный период всеми цехами, за вычетом внутризаводского оборота. Это означает, что размер валовой продукции предприятия равен разности между валовым оборотом и внутризаводским оборотом.

Как рассчитать валовую прибыль (формула расчета)

Валовая прибыль — это один из основных показателей, характеризующих результаты хозяйственной деятельности компании. Подсчет валовой прибыли — формула представлена в нашей статье — позволяет выделить перспективные направления хоздеятельности и перераспределить финансовые потоки для получения более эффективного результата.

Валовая прибыль — это один из промежуточных видов прибыли, показываемых в отчете о финансовых результатах (п. 23 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н). Соответственно, определяется она по данным бухгалтерского учета и представляет собой выручку от основного вида (видов) деятельности, уменьшенную на себестоимость реализованного.

Как правильно подсчитать выручку по формуле

Большое количество предпринимателей, особенно среди новичков, зачастую не могут точно подсчитать собственную прибыль, которую им приносит их предприятие. Дело не в математическом провале, а в том, что многие выбирают неверные формулы для расчетов, а также неправильное планирование своих расходов.

- Выручка, которая была получена от базового вида деятельности организации, то есть от сбыта продукции, выполнения работ и оказания услуг.

- Выручка, которая поступила в результате совершения инвестиционных операций (к примеру, продажи внеоборотных активов, свершения сделок с участием ценных бумаг и пр.)

- Выручка, которая образовалась в результате финансовой деятельности предприятия.

Выручка от продаж — формула и понятия

Формула расчета может включать объем продукции, скидки. Иногда есть гарантия спроса на продукцию. Тогда суммы от покупателей учитываются прямым счетом, подразумевающим конкретную величину спроса потребителей. То есть процесс производства и реализации связаны определенной суммой.

Рентабельность продаж обычно вычисляется делением операционной прибыли на объем продаж. Операционная прибыль — это такая прибыль, которая выражается в сумме до обложения налогами. Этот вид коэффициента рентабельности показывает, правильна ли ценовая политика предприятия.

Справочник Бухгалтера

Валовая продукция АПК представляет собой стоимость совокупного продукта, созданного в результате производства сельскохозяйственного сырья, его переработки и доведения до конечной потребительской формы. В с/х сфере АПКпод валовой продукцией понимается стоимость продукции, полученной в результате выращивания растений, животных и их хозяйственного использования за определенный период времени (день, месяц, квартал, сезон, календарный год и т. д.).

1.стоимости средств производства, израсходованных в процессе производства продукции в течение данного периода (года), т. е. из перенесенной на продукт стоимости, созданной прошлым трудом (стоимость материальных производственных затрат, т. е. стоимость семян, кормов, горючего и других материальных средств, израсходованных в процессе производства);

Валовая продукция формула расчета по балансу

для быстрого подсчета пунктов и количества сделок используем мониторинг счета.

: трейдер совершил 100 сделок, валюта GBPJPY, спред 7 пунктов,рабочий фиксированный лот — 1, своп примерно -50$ сумма (за все сделки),

были прибыльные и убыточные сделки, в итоге трейдер заработал 100 пунктов.

получаем: доход 8050$, чистый доход 950$, издержки 7050$, соотношение прибыли к издержкам

Расчет валовой, товарной и реализованной продукции

Основные фонды – это материальная основа производства. Они включают активные и пассивные основные фонды: к первым относятся материальные объекты, принимающие в процессе выпуска продукции самое непосредственное участие (станки, машины, инструмент); а ко вторым – объекты, обеспечивающие нормальные условия производства, но непосредственно в нем не участвующие (производственные здания, передаточные устройства и др.).

Формула расчета себестоимости реализованной продукции

Для наглядности применения методики расчета себестоимости реализованной продукции, рассмотрим конкретный пример. Предприятие ООО «Посуда» выпускает различные разновидности посуды. Требуется рассчитать себестоимость продукции за июль, когда известно, что было выпущено 70 кастрюль и 50 чайников, а продано 52 кастрюли и 35 чайников.

- оценка изменений значения себестоимости и отношение его к плановым показателям;

- оценка обоснованности плановых значений себестоимости;

- определение факторов, оказывающих влияние на формирование показателя и его изменения, а также отклонения итогового значения от плана;

- определение упущенных возможностей и неиспользованных резервов;

Определение стоимости валовой продукции ОРГАНИЗАЦИИ

Виды продукции Валовой сбор / выход продукции, ц Сопоставимая цена за 1 ц, руб. 1994 г. Стоимость валовой продукции в сопоставимых ценах, тыс.руб. 2012 г. 2013 г. 2014 г. 2012 г. 2013 г. 2014 г. РАСТЕНИЕВОДСТВО Зерновые и зернобобовые, ц 10,9 Кукуруза, ц 27,2 Соя, ц 43,6 Сахарная свекла, ц 5,6 Лен, ц 35,2 Табак, ц 59,4 Подсолнечник, ц 26,8 Картофель, ц 31,5 Овощи открытого грунта, ц 48,5 Овощи защищенного грунта, ц 72,3 Бахчевые культуры, ц 31,2 Плоды, ц 81,8 Виноград, ц 96,4 Чай, ц 380,7 Кормовые корнеплоды, ц 3,3 Многолетние травы на сено, ц 3,7 Многолетние травы на зеленую массу, ц 2,0 Однолетние травы на сено, ц 4,3 Однолетние травы на зеленую массу, ц 2,0 Кукуруза на силос и зеленый корм, ц 1,1 Силосование, ц 1,1 Сенажирование, ц 1,2 Итого по растениеводству — — — — ЖИВОТНОВОДСТВО Молоко 29,6 Прирост живой массы КРС молч. стадо 113,8 Прирост живой массыКРС мясного направления 113,8 Прирост живой массы свиней 190,5 Прирост живой массы овец 97,0 Шерсть 140,8 Яйца 90,8 Прирост живой массы птицы 192,6 Мед 80,6 Рыба 38,1 Итого по животноводству — — — — ИТОГО — — — —

— Найдите по данным бухгалтерской отчетности (ф.5 Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках) стоимость остатков незавершенного производства на начало и конец анализируемого периода. В ф. 5 эти цифры проставлены в строках 5240 «Незавершенное строительство» и 5403 «Затраты в незавершенном производстве». Определите по строке 5404 ф. 5 «Готовая продукция и товары для перепродажи» стоимость остатков готовой продукции на начало и конец отчетного периода.

Себестоимость реализованной продукции в балансе строка

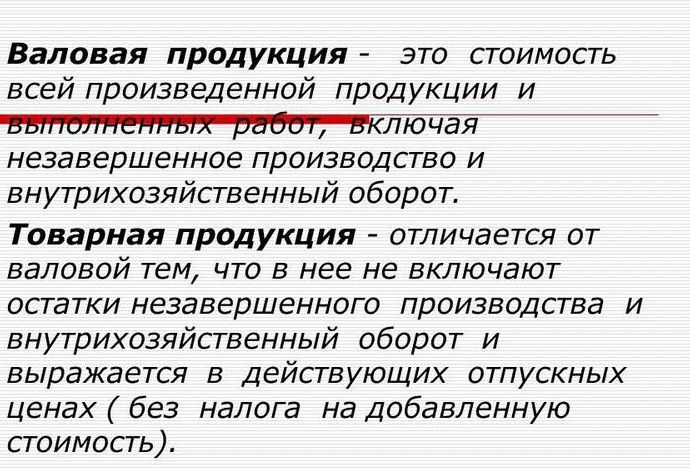

По аналогии можно пересчитать в отпускных ценах и другие показатели. Валовая продукция — общее количество изделий (работ, услуг), находившихся в производстве в отчетном периоде. При этом степень их готовности не имеет значения: в составе валовой продукции учитываются как полностью изготовленные изделия, так и незавершенное производство.

Под последним фактором подразумевается тот факт, что в современных компаниях, которые используют в своей работе высокотехнологическое оборудование уровень расходов на электроэнергию существенно ниже, нежели в тех организациях, где используются старые образцы.

Как рассчитать себестоимость реализованной продукции по формуле в 2020 году

Сам баланс в обязательном порядке формируется всеми юридическими лицами по состоянию на конец года. Но собственникам компаний часто требуется предоставление промежуточной информации об экономическом положении на предприятии и оценке финансового потенциала в режиме приближенного к реальному времени. Приближенного, так как на составление любого — даже промежуточного — баланса бухгалтерам требуется время.

В рамках бухгалтерского учета на основании ПБУ формируются фактические расходы предприятия, его цель — точный учет затрат, сведенных в баланс. Если в бухгалтерском учете присутствует понятие «полная себестоимость реализованной продукции», то налоговый учет заменяет его простым суммированием расходов предприятия. Налоговый учет предполагает правильное формирование налоговой базы для расчета налога на прибыль организации. Согласно налоговому кодексу (глава 25), для нахождения налоговой базы сумма доходов предприятия может быть уменьшена на сумму расходов, за исключением перечня затрат, представленного в ст. 270.

Себестоимость реализованной продукции: формула, методика и пример расчета

Мы рассмотрели группировку себестоимости продукции по статьям калькуляции (статьям затрат). Эта группировка характеризует целевое назначение затрат и место их возникновения. Применяется также и другая группировка — по однородным экономическим элементам. Здесь затраты группируются по экономическому содержанию, т.е. независимо от их целевого назначения и места, где они израсходованы. Элементы эти следующие:

Себестоимость продукции

Прибыль предприятия напрямую зависит от расчета себестоимости. Чем меньше стоимость продукции, тем больше доход и наоборот. Поэтому производители в погоне за увеличением прибыли забывают о качестве продукции. Расчет стоимости продукции позволяет сбалансировать эти процессы и является основным инструментом управления предприятием.

Подсчет себестоимости реализованной продукции

Себестоимость реализованной продукции (англ. Cost of Goods Sold, COGS) представляет собой сумму расходов на производство продукции, которая была реализована в течение отчетного периода. Для торговой компании это сумма расходов на приобретение товаров для дальнейшей перепродажи, которые были проданы в течение отчетного периода. Себестоимость реализованной продукции рассчитывается как остаток готовой продукции на начало учетного периода плюс себестоимость продукции, проданной в течение учетного периода, за вычетом остатков готовой продукции на конец учетного периода. Тезисы с истекшим сроком годности затраты, и, таким образом, фактические расходы за год.

Себестоимость реализованной продукции

С удовольствием бы показал.. но, живу в Дмитрове (МО). Ехать так лениво :))Девочка, да это любой бухгалтер с соседнего офиса покажет, тем более за плату, оторвись от компа и на улицу Ну, во-первых, операций будет всяко не 3, и первое, чему вам нужно учиться, это классифицировать операции. На вашем примере: внос.

Сумма производственных и непроизводственных затрат выражает полную себестоимость. Этот показатель необходим для дальнейшего расчета себестоимости реализованной продукции. Когда готовая продукция реализуется, могут возникнуть дополнительные как плановые, так и непредвиденные расходы. Например, оплата рекламы или маркетинговых действий. Такие расходы принято называть коммерческими.

В этом смысле бухгалтеру предстоит непростая задача. Ему нужно собрать информацию обо всех производственных процессах: движении материальных запасов и ценностей, их расходовании, амортизации ОС и НМА, заработной плате и страховых взносах, а также обо всех прочих расходах, принимающих участие в формировании себестоимости ГП, чтобы установить реальную стоимость актива «Готовая продукция». Ведь готовая продукция — это результат деятельности всего производства.

Готовая продукция в бухгалтерском балансе отражается…

Исходные сведения имеют вид: Прямые затраты 2,5 тысячи, рабочая сила – 70 Накладные производственные затраты 2 тысячи 600 За отчетный период было использовано концентрата Объемом в 130 тысяч литров Сама технология подразумевает изготовление сока с утратой порядка 3% концентрата, причем его доля в готовом товаре не больше 20% Решение имеет вид. Суммирую затраты, себестоимость реализованного товара рассчитывается:После этого следует определить объем готового товара в натуральном виде, причем беря во внимание технологические потери в тысячах литров: На основании полученных сведений осуществляется расчет в рублях:Исходя из этого, себестоимость равняется 8 рублям 20 копейкам.

Что это такое Под определением “себестоимость реализованной продукции” подразумевает под собой общее значение полных прямых затрат предприятия на всех стадиях производственного процесса и иных расходов в период реализации. В процессе ее определения в учет берутся такие расходы, как: Себестоимость материалов Которые направлены на изготовление товаров либо выполнение какой-либо работы Оплата заработной платы наемных сотрудников Которые непосредственно задействованы в производственном процессе Внепроизводственные расходы — Иные коммерческие затраты — Беря во внимание такие разновидности затрат можно без особых проблем произвести расчет себестоимости реализованного товара в 2020 году. Зачем нужен показатель Сама по себе себестоимость выражает совокупный показатель применения организацией различных разновидностей ресурсов.

Себестоимость по строкам баланса

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

По какой строке отражается прибыль от реализации в балансе

Полная себестоимость изготовленной продукции предприятия равна денежному выражению совокупных затрат. При расчетах оцениваются потраченные в процессе производства сырьевые, финансовые, трудовые и прочие ресурсы, а также издержки на реализацию и хранение товаров. Полученное значение помогает понять, как дорого обошлось предприятию изготовление ГП. Чтобы знать, как рассчитать полную себестоимость продукции, необходимо путем суммирования определить финансовый показатель.

Полная себестоимость продукции определяется…

Полная себестоимость = Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты.

Формула расчета себестоимости

Полная себестоимость продукции, подлежащей к выпуску в планируемом году, отличается от себестоимости реализуемой продукции, на базе которой определяется сумма прибыли. Разница обусловлена наличием остатков нереализованной продукции на начало планируемого периода и величиной остатков продукции, которые не будут реализованы в конце планируемого периода. В натуральном выражении объем реализуемой продукции (РП) составит:

Тема 9. РЕЗУЛЬТАТЫ И ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Результат труда чаще выступает в материальной форме — в виде продукции. Изготавливаемая на предприятии продукция на разных стадиях технологического процесса находится в виде незавершенного производства, полуфабриката или готового изделия (продукции).

Продукция предприятия подразделяется на несколько видов (рис. 8.1).

Готовая продукция – это изделия промышленного предприятия, которые завершены производством, соответствуют государственным стандартам или техническим условиям, приняты отделом технического контроля, снабжены документами, удостоверяющими качество, и предназначены для реализации на сторону.

Полуфабрикаты – это полупродукты, техническая обработка которых закончена в одном из производств (цехов) предприятия, но требует доработки или переработки в смежном производстве (другом цехе) этого же предприятия или, которые могут быть переданы для дальнейшей обработки на другие предприятия.

Рис. 8.1.Классификация продукции по назначению и степени готовности

Незавершенное производство – это продукция, не получившая законченного вида в пределах производства, а также продукция, не проверенная ОТК и не сданная на склад готовой продукции.

Продукты труда распадаются на средства производства (средства труда и предметы труда) и предметы потребления (продовольственные и непродовольственные товары).

Планирование и учет изготовлений продукции осуществляется в натуральных (физических) и стоимостных (денежных) измерителях. Измерителями объема продукции в натуральном выражении являются физические единицы (т, шт, м), условно-натуральные (тысячи условных банок, условные листы шифера и штуки кирпича) и двойные натуральные показатели (производство труб — в т и м, тканей — м и кв.м).

Степень удовлетворения потребностей рынка характеризует объем товаров определенной номенклатуры и ассортимента.

Номенклатура – это укрупненный перечень наименований продукции, выпускаемой предприятием (работ, услуг). Например, обувь кожаная.

Ассортимент – это перечень наименований изделий по видам, типоразмерам, сортам, маркам в определенном количественном соотношении. Например, обувь кожаная мужская 42 размера.

Объем продукции в стоимостном выражении определяется показателями:

1. Товарная продукция (ТП) — это стоимость продукции, предназначенной для реализации. Объем товарной продукции включает стоимость готовой продукции, предназначенной для реализации и своему капитальному строительству; полуфабрикатов своей выработки и продукции вспомогательных, подсобных хозяйств, предназначенных для отпуска сторонним организациям; работ промышленного характера для сторонних организаций; ремонтных работ по заказам со стороны; запасных частей для реализации сторонним организациям.

2. Валовая продукция (ВП) — это сумма стоимости всех видов продукции, выработанной предприятием и кроме элементов, входящих в состав товарной продукции, включает изменение остатков незавершенного производства на протяжении расчетного периода, стоимость сырья и материалов заказчика и некоторые другие элементы.

Можно рассчитать объем валовой продукции по формуле:

где Нн.г, Нк.г – остатки незавершенного производства на начало и конец года.

3. Чистая продукция (ЧП) характеризует вновь созданную стоимость в результате промышленно-производственной деятельности предприятия за определенный период. Она определяется вычитанием из объема валовой продукции материальных затрат (МЗ) и суммы амортизационных отчислений (АО):

4. Реализованная продукция (РП) — это стоимость отпущенной на сторону продукции и оплаченной покупателем в отчетном периоде. Товарная и реализуемая продукция по составу не отличаются, количественно они различаются на величину остатков нереализованной готовой продукции.

Объем реализованной продукции по плану определяется по формуле:

где Он, Ок – остатки нереализованной продукции на начало и конец периода.

Качество продукции – это совокупность свойств продукции, обуславливающих ее пригодность удовлетворить определенные потребности в соответствии с ее назначением.

Показатель качества продукции представляет собой количественную характеристику одного или нескольких свойств продукции, составляющих ее качество и рассматриваемую применительно к определенным условиям ее создания, эксплуатации или потребления.

Для определения качества выпускаемой на предприятии продукции применяют систему общих показателей, в которую входят:

— доля принципиально новых (прогрессивных) изделий в общем их объеме;

— коэффициент обновления ассортимента продукции;

— доля изготовленной продукции, на которую получены сертификаты;

— доля производственного брака;

— относительный объем сезонных товаров, реализованных по сниженным ценам и др.

Основными элементами механизма управления качеством продукции на предприятии являются: стандартизация и сертификация продукции; внутренние системы качества; государственный надзор за соблюдением стандартов, норм и правил; внутрипроизводственный и технический контроль качества.

Стандартизация – это установление и применение правил с целью упорядочения деятельности в определенной отрасли.

Стандартизация охватывает установление:

а) единиц измерений, терминов и обозначений;

б) требований к качеству продукции, сырья, материалов и производственных процессов;

в) единой системы показателей качества продукции, методов ее испытания и контроля;

г) требований, обеспечивающих безопасность труда и жизни людей, а также сохранность материальных ценностей;

д) единых систем классификации и кодирования продукции, носителей информации, форм и методов организации производства и т.п.

Основой стандартизацией являются стандарты и технические условия.

Стандартом называется нормативно-технический документ, устанавливающий требования к группам однородной продукции, а в необходимых случаях к конкретной продукции, правила, обеспечивающие ее разработку, производство и применение.

В зависимости от сферы действия, содержания и уровня утверждения нормативно-технические документы подразделяются на: государственные стандарты (ГОСТ), отраслевые стандарты (ОСТ), стандарты научно-технических и инженерных товариществ, стандарты предприятий (СП), а также международные стандарты.

Технические условия — нормативно-технический документ, устанавливающий требования к конкретной продукции (моделям, маркам).

Сертификация — это установление соответствия продукции конкретным стандартам (в основном международным — ИСО серии 9000) или техническим условиям и выдача соответствующего документа (сертификата).

Сертификация — важнейший фактор улучшения продукции, действенный механизм управления ее качеством, дающий возможность объективной оценки ее конкурентоспособности, пригодности, соответствия требованиям экологической чистоты.

Государственный надзор за качеством осуществляет Государственный комитет по стандартизации, метрологии и сертификации и его территориальные органы — центры стандартизации, метрологии и сертификации.

Внутрипроизводственный технический контроль на предприятии осуществляет отдел технического контроля (ОТК), главной задачей которого является обеспечение необходимого уровня качества, зафиксированного в нормативно-технических документах, путем непосредственной проверки каждого изделия и целенаправленного влияния на условия и факторы, формирующие его.

Основными задачами управления качеством продукции на предприятии на современном этапе являются:

— систематическое приведение уровня качества продукции к существующим, зарождающимся или прогнозируемым потребностям рынка, а также целенаправленное воздействие на развитие потребностей;

— обеспечение конкурентоспособности продукции на внутреннем и внешнем рынках;

— определение заданий по модернизации выпускаемой продукции и созданию новых видов продукции;

— определение состава целевых программ качества и др.

Формула валовой продукции

Валовую продукцию можно отличить от товарной продукции величиной изменения остатков незавершенного производства (начала и конца планового периода), являющейся единственным оценочным показателем деятельности компании.

В объем валовой продукции включены:

- Готовая продукция,

- Незавершенное производство, представляющее собой незаконченную производством продукцию, которая подлежит дальнейшей обработке.

- Изменение остатков полуфабрикатов.

Соответствующий состав валовой продукции находится в зависимости от отраслевой принадлежности предприятия (производства). Например, на машиностроительных предприятиях чаще всего в состав валовой продукции не входит незавершенное производство и полуфабрикаты по причине небольшого их объема. В таких ситуациях валовая и товарная продукция по составу совпадают, но могут отличаться при этом по цене.

Формула валовой продукции может быть рассчитана суммированием товарной продукции и разностью остатков незавершенного производства (по концу и началу отчетного периода).

Формула валовой продукции в общем виде выглядит следующим образом:

ВП = ТП + Ннп – Нкп

Здесь ВП – валовая продукция (в рублях);

ТП – объем товарной продукции (руб.);

Ннп и Ннп – соответствующая стоимость остатков незавершенного производства начала и конца периода (руб.).

Особенности расчета валовой продукции

Учет изменения остатков незавершенного производства происходит на предприятиях, для которых характерен:

- длительный цикл производства (от 2 месяцев),

- большой объем незавершенного производства, может быстро меняться во времени.

Формула валовой продукции может быть рассчитана только в сопоставимых ценах. Она применяется в процессе:

- Учета и планирования производственных затрат,

- Определения потребностей в материальных ресурсах,

- Вычисления численности работников,

- Установления динамики продукции, включая пропорции развития отраслей.

Недостатки валовой продукции

Следует обратить внимание, что оценка деятельности компании в соответствии с формулой валовой продукции обладает несколькими недостатками.

Основной недостаток формулы заключается в том, что на величину валовой продукции оказывает влияние помимо остатков незавершенного производствастоимость потребляемых в процессе производства предметов труда.

Неоправданное превышение незавершенного производства, уменьшение качества продукции и перемены в ее ассортименте создают лишь видимость успешной работы компании.

Показатель валовой продукции кроме этогоне создает у организаций заинтересованностиснижать материалоемкость продукции, поэтому его часто исключают из числа оценочных показателей деятельности компании.

Всепоказатели объема продукцииопределяются в ценах, которые включают в себя вместе с вновь созданной стоимостью перенесенную стоимость производственных средств(оборотных и основных). При этом, чем выше показатель материалоемкости продукции, тем выше его цена, поэтому больше объем производства в стоимостном выражении. Для того, что бы устранить данный недостатокна предприятиях рассчитывается показатель чистой продукции.

| Задание | Рассчитать валовую продукцию предприятия по следующим данным по компании»Строймонтаж»: |

ВП = ТП + Ннп – Нкп

| Задание | Рассчитать валовую продукцию при использовании следующих показателей ООО «Север»: |

Валовый выпуск продукции формула. Стоимость валовой продукции в балансе строка

Валовая продукция относится к обобщающим показателям результатов хозяйственной деятельности организации. Он характеризует объем производства предприятия в денежном выражении. Стоимость валовой продукции рассчитывается следующим образом.

Вам понадобится

- Данные бухгалтерской отчетности за рассматриваемый период (Бухгалтерский баланс, Отчет о прибылях и убытках).

Инструкция

Определите стоимость продукции, произведенной всеми подразделениями предприятия за анализируемый период (валовой оборот продукции). Для расчета воспользуйтесь данными бухгалтерской отчетности. Найдите стоимость произведенной и реализованной продукции за период по строке 020 «Себестоимость продукции» Отчета о прибылях и убытках.

Найдите по данным бухгалтерской отчетности стоимость остатков незавершенного производства на начало и конец анализируемого периода. В Бухгалтерском балансе эти цифры проставлены в строках 130 «Незавершенное строительство» и 213 «Затраты в незавершенном производстве». Определите по строке 214 Бухгалтерского баланса «Готовая продукция и товары для перепродажи» стоимость остатков готовой продукции на начало и конец отчетного периода.

Рассчитайте валовой оборот продукции, произведенной всеми подразделениями за период (ВО). К сумме остатков готовой продукции и незавершенного производства на конец периода прибавьте стоимость реализованной продукции и вычтите сумму остатков готовой продукции и «незавершенки» на начало периода. Алгоритм вычисления следует из формулы подсчета остатка по активным счетам на конец периода: Остаток на начало + Приход за период — Расход за период = Остаток на конец периода.

Определите по данным бухгалтерского учета стоимость продукции, произведенной подразделениями предприятия для собственных нужд (ВС). Просмотрите приходные документы или акты выполненных работ от вспомогательных участков за отчетный период. Для собственных нужд предприятие, например, может изготавливать тару или выполнять работы по капитальному и текущему ремонту зданий.

Вычислите стоимость валовой продукции предприятия за период по формуле: ВП = ВО — ВС, где ВП — расчетная величина стоимости валовой продукции, ВО — валовой оборот всей продукции предприятия за отчетный период, ВС — стоимость продукции, произведенной предприятием для собственных нужд. Рассчитайте этот показатель за аналогичный период прошлого года. Проведите сравнительный анализ, сделайте выводы о тенденциях объемов производства предприятия.

Чтобы определить стоимость валовой продукции , необходимо применить заводской метод расчета. Он состоит в том, чтобы учесть только ту часть продукции , которая участвовала в производстве один раз. Это позволяет избежать двойного счета, ведь на предприятии производятся промежуточные изделия, которые затем перерабатываются повторно.

Существует несколько расчетных величин, определяющих объем производимой продукции на предприятии. Наиболее полно отражает эту характеристику стоимость валовой продукции . Математически ее можно найти в виде разности двух величин товарооборота: валовым оборотом и внутризаводским (промежуточным) потреблением:ВП = ВО – ВЗП, где:ВП – стоимость валовой продукции -ВО – валовый оборот-ВЗП – внутризаводское потребление.

Валовый оборот представляет собой совокупную стоимость конечных изделий всех цехов предприятия. При этом неважно, отправлялась ли эта продукция сразу на рынок или переходила в другие цеха в качестве промежуточного материала или полуфабриката.

Внутризаводской оборот – это суммарная стоимость полуфабрикатов или материалов, произведенных на самом предприятии и предназначенных для переработки в другом его цехе. Например, промежуточные запчасти или механизмы для сборки автомобиля или другой техники.

В величину валовой продукции могут входить данные по следующим элементам за отчетный период: Готовая продукция- Полуфабрикаты и изделия, изготовленные для конечного потребления, например, запчасти, предназначенные для продажи, а не для дальнейшей сборки транспортного средства- Работы по капитальному ремонту оборудования, поскольку они входят в понятие амортизационных отчислений, а те, в свою очередь, являются материальными затратами, связанными с основным производственным процессом- Остатки незавершенного производства.

В стоимость валовой продукции не включаются финансовые результаты по: Бракованным изделиям, в том числе реализуемым по сниженным ценам- Производственным отходам- Работам по текущему ремонту, поскольку эти расходы относятся к внутризаводскому обороту- Оплате непроизводственных расходов: транспорт, телефон, ремонт здания, хозяйственные нужды и т.д.- Стоимости материалов для окраски, тонирования, никелировки и т.д. (в то время, как сами эти работы учитываются).

Обратите внимание

В пищевой промышленности для расчета, как правило, используют метод валового оборота для учета перерабатываемых полуфабрикатов. Например, сахар-сырец может быть продублирован в стоимости очищенного.

Cтраница 1

Валовая продукция предприятия отражает общий объем продукции, произведенной предприятием, в стоимостном выражении.

Валовая продукция предприятия (объединения) — стоимость той продукции (вещей, услуг), которая отпущена или предназначена для отпуска на сторону, и прирост остатков ее незавершенного производства.

Валовой продукцией предприятия обычно называют всю сумму его изделии и полуфабрикатов, изготовляемых за год к выпуску с фабрики. Стоимость этой продукции, деленная на число годовых рабочих, дает годовую валовую продукцию рабочего. В пределах одного и того же производства и при одном и том же методе исчисления за разные годы изменения валовой продукции рабочего вполне соответствуют изменениям общего уровня производительности труда в данном производстве. Менее пригодны они для сопоставлений производительности за разные годы по всей промышленности в целом, если пропорция слагаемых в этой сумме заметно меняется, и совсем непригодны для сопоставлений разных производств между собой. Дело в том, что оценка валовой продукции включает по только ценность, прибавленную трудом в данном производстве, но и всю ценность сырья, топлива и амортизации оборудования, произведенную в других производствах, но перенесенную в процессе труда на изготовляемый продукт. А так как доля сырья и топлива, падающая на единицу продукта, в различных производствах чрезвычайно различна, то сравнение продуктивности труда в них по валовой их продукции совершенно неосуществимо. Тем не менее, прежде чем перейти к изучению так называемой чистой продукции, посмотрим, что могут нам дать имеющиеся данные о продукции валовой.

Валовой продукцией предприятия называется объем в стоимостном выражении всех готовых изделий и полуфабрикатов, изготовленных в отчетном периоде как из своего материала, так и из материала заказчика, а также стоимость выполненных работ промышленного характера за вычетом стоимости готовых изделий и полуфабрикатов своей выработки, потребленных на промышленно-производственные нужды предприятия, независимо от времени их изготовления.

Исчисление валовой продукции предприятия по заводскому методу исключает повтор-ность счета (внутризаводской оборот) продукции предприятия.

Составным элементом валовой продукции предприятия с длительным циклом производства является изменение стоимости незавершенного производства. В отличие от этой схемы исчисления, разработанной совместными усилиями специалистов-статистиков стран — членов СЭВ, в Чехословакии в валовую продукцию включается также стоимость строительных работ, выполненных промышленными предприятиями на собственных объектах производственного и непроизводственного назначения, и стоимость геологоизыскательских работ, проведенных промышленными предприятиями для собственного капитального строительства.

В состав валовой продукции предприятия включают стоимость готовых изделий, полуфабрикатов и услуг производственного характера, предназначенных для использования как внутри предприятия, так и отпущенных на сторону, стоимость изготовления и ремонта тары, если она не включается в цену продукции. Валовая продукция характеризует общий объем производственной деятельности предприятия независимо от степени готовности продукции.

Таким образом, валовой продукцией предприятия называется общий объем продукции в стоимостном выражении, выработанной за отчетный период всеми цехами, за вычетом внутризаводского оборота. Это означает, что размер валовой продукции предприятия равен разности между валовым оборотом и внутризаводским оборотом.

Из таблицы видно, что валовая продукция предприятия имеет тенденцию к увеличению. За пять лет объем производства продукции вырос на 9 %, причем этот прирост обусловлен повышением производительности труда при уменьшении количества работников.

Индивидуальный налог взимается со стоимости валовой продукции предприятия, а универсальный — с единицы стоимости товара. По времени оплаты они классифицируются на одноразовые и многоразовые. Одноразовые налоги выплачиваются один раз на какой-либо стадии производства, многоразовые — на каждой стадии производственного цикла.

В 1941 — 1944 гг. объем валовой продукции предприятий НКВ вырос в неизменных ценах 1926 / 27 г. более чем в два раза / 39 /, при относительно стабильной, как показано ниже в таблице, численности работающих.

Валовая продукция сельскохозяйственного предприятия включает в себя продукцию сельского хозяйства и продукцию других отраслей и подсобных производств (рис. 11); обычно на долю сельскохозяйственной продукции приходится 80-85 %.

Валовая продукция сельского хозяйства представляет собой суммарное количество произведенной продукции в отрасли за определенный период времени; она состоит из валовой продукции растениеводства и продукции животноводства.

Валовая продукция растениеводства включает валовые сборы сельскохозяйственных культур (с учетом побочной продукции), стоимость посадки многолетних насаждений, стоимость выращивания молодых многолетних насаждений и прирост незавершенного производства.

Валовая продукция животноводства включает готовую продукцию, не связанную с убоем животных (молоко, шерсть, яйца), приплод, прирост выращенного молодняка и взрослого скота, а также побочную продукцию.

Валовая продукция сельского хозяйства учитывается в натуральном и стоимостном выражении. В натуральных показателях она определяется по отдельным видам продукции. Стоимость валовой продукции рассчитывается в сопоставимых ценах и текущих ценах (товарная ее часть — по ценам реализации, нетоварная — по себестоимости), а также по себестоимости.

Для определения общего объема производства продукции, его изменения в динамике по годам, а также для исчисления показателей экономической эффективности использования земельных, материальных и трудовых ресурсов (землеотдача, фондоотдача, производительность труда и др.) и других целей валовую продукцию оценивают в сопоставимых ценах. В настоящее время для продукции сельского хозяйства применяют сопоставимые цены 1994 г. с учетом деноминации; например, цена 1 ц пшеницы равна 10,95 руб., сахарной свеклы — 5,57 руб., молока — 29,63 руб. и т. д. Оценку валовой продукции в текущих ценах используют для исчисления валового и чистого дохода.

Валовая продукция — важный экономический показатель, который характеризует размер сельскохозяйственного предприятия;

она также нужна для определения удельного веса сельского хозяйства в совокупном общественном продукте, отраслевой структуры производства, доли отдельных категорий хозяйств в общей массе произведенной продукции.

Вместе с тем показатель валовой продукции сельского хозяйства имеет ряд недостатков, которые не позволяют с его помощью объективно оценить результаты хозяйственной деятельности предприятия. Во-первых, валовая продукция представляет собой результат применения как живого, так и прошлого труда, вследствие чего показатели, рассчитанные по валовой продукции, не дают реального представления о роли живого труда. Во-вторых, валовая продукция, рассчитанная как сумма растениеводческой и животноводческой, допускает повторный счет (корма, произведенные в предприятии и потребленные в том же году, будут учтены дважды: как часть продукции растениеводства и как составной элемент затрат в себестоимости продукции животноводства). В-третьих, при оценке валовой продукции в текущих ценах занижается или завышается действительная ее стоимость, поскольку нетоварная часть продукции оценивается по себестоимости, которая может быть как ниже, так и выше сложившихся рыночных цен. В-четвертых, показатель валовой продукции, исчисленный в сопоставимых ценах, не отражает качество продукции.

Производство и потребление сельскохозяйственной продукции осуществляются непрерывно и поэтому представляют собой элементы процесса воспроизводства, который включает также распределение и обмен.

Различают три типа воспроизводства:

суженное, при котором размеры производства уменьшаются;

простое, при котором они остаются неизменными;

расширенное, когда количество производимой продукции растет от цикла к циклу.

Каждый из указанных типов производства имеет не только количественную, но и качественную сторону. Наряду с уменьшением объемов выпуска продукции суженное воспроизводство характеризуется деградацией качественных параметров, что является следствием и формой проявления кризиса в экономике. Суженное воспроизводство могут обусловливать факторы как неэкономического (войны, политические потрясения), так и экономического происхождения — неверно избранные цели и средства экономической деятельности, диспропорции, возникшие стихийно или в результате управленческих ошибок. Суженное воспроизводство может наблюдаться в отдельных отраслях, регионах и в народном хозяйстве в целом. Именно суженное воспроизводство было характерно для сельского хозяйства России в годы аграрной реформы. За этот период производство валовой сельскохозяйственной продукции сократилось на 38 %.

Простое воспроизводство означает возобновление деятельности в прежних количественных параметрах и в том же качественном состоянии. Простое воспроизводство выступает в качестве экономической основы стабилизации производства, что является непременным условием для дальнейшего развития.

Расширенное воспроизводство характеризуется приростом объема выпуска продукции по сравнению с предыдущим периодом и позитивными качественными изменениями на производстве. В этом случае систематически совершенствуются средства производства на основе достижений научно-технического прогресса.

Воспроизводство в сельском хозяйстве характеризуется следующими особенностями.

1. Переплетение экономических процессов воспроизводства с естественными, которым подчинено развитие растений и животных. В частности, сроки получения сельскохозяйственной продукции обусловлены биологическими характеристиками растений и животных.

2. На процесс воспроизводства в сельском хозяйстве большое влияние оказывают природные условия, в первую очередь почвенно-климатические особенности территории, на которой расположено предприятие.

3. Земля как главное средство производства в сельском хозяйстве не воспроизводится в своей материальной форме. Повышение плодородия почв является непременным условием расширенного воспроизводства в отрасли.

4. Сезонный характер производства в сельском хозяйстве, несовпадение рабочего периода и периода производства.

5. Годичный цикл воспроизводства в большинстве подотраслей сельского хозяйства, обусловленный биологическими и климатическими факторами.

6. В сельском хозяйстве создаются как средства производства, так и предметы потребления. Поэтому ряд продуктов принимает участие в последующем производственном процессе (корма, семена, скот).

Для осуществления расширенного воспроизводства в сельском хозяйстве необходимы определенные условия. Важнейшим из них является создание отлаженного экономического механизма, установление паритета цен между сельским хозяйством и другими отраслями, снижение инфляции. Для расширенного воспроизводства требуется постоянное возмещение в натуральной и стоимостной формах потребленных средств производства и обеспечение накоплений для приобретения дополнительных ресурсов.

Непременное условие расширенного воспроизводства — бесперебойное осуществление кругооборота средств, последовательно проходящих стадии производства, распределения, обмена и потребления. Для этого необходима четкая слаженная работа сельских товаропроизводителей, снабженческих, сбытовых, финансовых организаций на основе развития кооперации и агропромышленной интеграции.

Расширенное воспроизводство в отрасли требует оснащения сельского хозяйства необходимыми средствами производства, способствующими внедрению достижений научно-технического прогресса, повышению производительности труда.

Источниками расширенного воспроизводства могут быть собственные, заемные и привлеченные средства, которые используются для пополнения основных и оборотных фондов. К собственным источникам относятся прибыль, дифференциальная рента, часть сельхозпродукции (корма, семена, скот); заемным — краткосрочные и долгосрочные кредиты банков, товарный кредит; привлеченным — паевые взносы, дотации, компенсации.

Показатели расширенного воспроизводства в сельском хозяйстве довольно многочисленны, но основным из них является прирост валовой продукции, %:

![]()

где ВП К, ВП Н — стоимость валовой продукции соответственно на конец и начало года (периода) в сопоставимых ценах, руб.

Другой показатель — норма накопления (Н н), определяемая как отношение фонда накопления (Ф н) ко всему чистому доходу (ЧД) или прибыли (П) в процентах:

Используют также показатель номы расширенного воспроизводства фондов (Н р) — отношение фонда накопления к производственным основным (Ф ос) и оборотным (Фоб) фондам, выраженное в процентах:

В качестве косвенных (дополнительных) показателей расширенного воспроизводства можно использовать рост производственных фондов, расширение посевных площадей, увеличение поголовья скота, повышение квалификации работников и др.

Расширенное воспроизводство продукции сельского хозяйства обусловлено как экстенсивными, так и интенсивными факторами.

При экстенсивном типе развития увеличение объема продукции достигается за счет количественного увеличения факторов производства: земли, труда, производственных фондов на прежней технической основе; при этом производительность труда не повышается. Например, распашка целинных земель с целью получения большего количества сельскохозяйственной продукции — это экстенсивный путь расширенного воспроизводства.

Интенсивный путь характеризуется увеличением выпуска продукции сельского хозяйства за счет применения более совершенной техники, передовых технологий, новых сортов растений и пород животных, достижений науки, повышения квалификации работников. В этом случае достигается рост производительности труда, повышение качества продукции, более эффективное использование производственных ресурсов.

Таким образом, при экстенсивном типе развития экономический рост достигается за счет наращивания факторов производства, а при интенсивном — за счет их качественного совершенствования и лучшего использования.

С развитием и освоением достижений научно-технического прогресса интенсивный тип роста становится преобладающим. Однако в реальной жизни оба типа расширенного воспроизводства тесно переплетаются, поэтому лучше говорить о преимущественно экстенсивном или преимущественно интенсивном типе экономического роста.

Валовая продукция в натурально-вещественной форме представлена средствами производства и предметами потребления. К средствам производства относится продукция, которая используется внутри самого сельского хозяйства на производственные цели (семена, корма и т. д.), а также продукция, которая используется как сырье для промышленности. К предметам потребления относится та часть валовой продукции, которая поступает в потребление непосредственно, минуя промышленную переработку.

По стоимости валовая продукция сельского хозяйства состоит из двух частей: стоимости потребленных средств производства (с) и вновь созданной стоимости (v+ m). В целом в стоимостной форме валовая продукция сельского хозяйства выглядит так: с + v + т.

Распределение валовой продукции сельского хозяйства показано на рис. 12.

Главным условием воспроизводства (простого и расширенного) является возмещение потребленных средств производства. Для этого образуется фонд возмещения, который представляет часть стоимости валовой продукции, созданной прошлым трудом и перенесенной на произведенный продукт. Другая часть стоимости валовой продукции — валовой доход.

За счет валового дохода в конечном счете формируется фонд потребления (личного и общественного) и фонд накопления. Валовой доход делится на две части: фонд личного потребления (оплата труда с отчислениями на социальные нужды) и чистый доход.

Чистый доход используется для оплаты налогов в бюджет, формирования фонда общественного потребления и фонда накопления.

Таким образом, в результате распределения валовой продукции сельского хозяйства образуется три фонда воспроизводства: фонд возмещения, фонд потребления и фонд накопления.

Фонд возмещения представляет собой часть стоимости валовой продукции, используемую для возобновления потребленных в процессе производства предметов и средств труда. Он равен сумме материальных затрат и амортизационных отчислений.

Фонд потребления — часть валового дохода, то есть вновь созданной стоимости, идущей на оплату труда и удовлетворение личных и общественных потребностей коллектива. Он состоит из фонда оплаты труда и части чистого дохода, используемого на потребление.

Фонд накопления — это часть чистого дохода, предназначенная для расширенного воспроизводства.

Формирование фондов воспроизводства в натуральной форме имеет отраслевые особенности. Значительная их часть в сельском хозяйстве образуется из продукции собственного производства. Это касается всех фондов — возмещения, потребления и накопления.

Израсходованные семена и корма возмещаются за счет части собранного урожая. Увеличение семенных и фуражных фондов (это уже фонд накопления) также производится в основном за счет своей продукции. Замена выбракованного скота (фонд возмещения) и расширение поголовья (фонд накопления) осуществляется, как правило, за счет выращенного в хозяйстве молодняка. Наконец, определенная часть продукции предприятия используется в качестве натуроплаты (фонд потребления).

- Объем товарной продукции

- Объем товарной продукции для трех групп изделий

- Товарная продукция в базовом и плановом году

- Товарная продукция и работы на сторону

- Определить товарную, валовую продукцию и материальные затраты

- Определить объем валовой и товарной продукции

Задача 1. Объем товарной продукции

Определить объем товарной продукции предприятия за год, если известно, что предприятие выпускает два вида продукции А и Б.

В текущем году предприятие выпустило изделий А — 300 шт. и изделий Б — 150 шт. Цена изделия А — 2000 грн., цена изделия Б — 1800 грн.

Решение

Найдем объем производства товара А и Б по формуле:

V — объем продукции.

Р – цена продукции.

Q – количество единиц продукции.

VA=300*2000=600 000 грн.

VБ=150*1800=270 000 грн.

Чтобы найти объем производства товарной продукции нужно сложить объем производства товара А и Б

Vобщ=600 000+270 000=870 000 грн.

Ответ : объем товарной продукции равен 870 000 грн.

Задача 2. Объем товарной продукции для трех групп изделий

Определить объем товарной продукции, используя следующие данные:

Решение

Найдем объем товарной продукции по формуле:

Vобщ=VA+VB+VБ

P – цена изделия

Q – количество штук

V – объем производства

Vобщ= 150*5000+200*7000+100*8000=750 000+1 400 000+800 000=2 950 000 грн.

Ответ : объем товарной продукции равен 2 950 000 грн.

Задача 3. Товарная продукция в базовом и плановом году

Определить объем товарной продукции в базовом и плановом году по следующим данным:

Решение

Vобщ=VA+VB+VБ

P – цена изделия

Q – количество штук

V – объем производства

V б=200*6000+230*7000+380*9000=1 200 000+1 610 000+3 420 000=

6 230 000грн.

V пл=210*6000+230*7000+370*9000=1 260 000+1 610 000+3 330 000=

6 200 000грн.

Ответ : товарный объем в базовом году равен 6 230 000 грн., товарный объем в плановом году равен 6 200 000 грн.

Задача 4. Товарная продукция и работы на сторону

Предприятие выпускает три вида продукции: А,Б,В. Определить объем товарной продукции в базовом и плановом годах, если известны показатели объемов выпуска в натуральном выражении и цена каждого вида продукции.

Проанализировать динамику объемов товарной продукции по изделиям и в целом на предприятии.

Исходные данные:

|

Базовый год |

Плановый год | ||||

|

Выпуск шт. |

Цена единицы продукции грн. |

Выпуск шт. |

Цена единицы продукции грн. |

Стоимость работ на сторону | |

| 7 800 | |||||

Решение

Найдем объем товарной продукции в базовом и плановом году по формуле:

Vобщ б=VA+VB+VБ

Vобщ пл=VA+VB+VБ+Стоимость работ на сторону

P – цена изделия

Q – количество штук

V – объем производства

V общ б=250*3000+340*5800+190*4000=750 000+1 972 000+760 000=

3 482 000 грн.

265*3000+360*5800+180*4000+7800=795 000+2 088 000+720 000+7800=

3 610 800 грн.

∆v=3 610 800- 3 482 000=128 800 грн.

Ответ : объем товарной продукции в базовом году равен 3 482 000грн., объем товарной продукции в плановом году равен 3 610 800 грн. Объем товарной продукции в плановом году вырос на 128 800 грн.

Задача 5. Определить товарную, валовую продукцию и материальные затраты

Предприятие выпустило основной продукции на сумму 325, 6 тыс. грн. Стоимость работ промышленного характера, выполненных на сторону, составила 41,15 тыс. грн. Полуфабрикатов собственного производства изготовлено на сумму 23,7 тыс. грн., из них 80% использовано в своем производстве. Размер незавершенного производства увеличился на конец года на 5 тыс. грн. Материальные затраты составляют 40% от стоимости товарной продукции. Определить товарную, валовую продукцию и материальные затраты.

Решение .

Найдем товарную продукцию на предприятии.

Товарная продукция – это продукция, изготовленная для реализации. Товарная продукция включает в себя основную продукцию, работы промышленного характера, выполненные на сторону, стоимость полуфабрикатов собственного изготовления на сторону.

Подставим значения в формулу.

Нужно обратить внимание, что в товарную продукцию входит стоимость полуфабрикатов собственного производства, изготовленных на сторону. Так как у нас в задаче на предприятии 80% полуфабрикатов использовано для своего производства, нужно найти 20% от их стоимости.

Пф=23,7*0,2=4,74 тыс. грн.

ТП= 325,6+41,15+23,7*0,2=325,6+41,15+4,74=371,49 тыс. грн.

Найдем валовую продукцию предприятия. Валовая продукция включает в себя стоимость товарной продукции и изменение стоимости незавершенного производства.

ВП = ТП + НЗПк — НЗПн

Подставим значения в формулу.

ВП=371,49+5=376,49 тыс. грн.

Найдем материальные затраты. Материальные затраты составляют 40% от стоимости товарной продукции. Соответственно материальные затраты равны:

МЗ=371,49*0,4=148,596 тыс. грн.

Ответ :

ТП=371,49 тыс. грн.

ВП=76,49 тыс. грн.

МЗ=148,596 тыс. грн.

Задача 6. Определить объем валовой и товарной продукции

На основании данных, приведенных в таблице ниже, определить объем валовой и товарной продукции в оптовых ценах.

Готовые изделия, в том числе изделие А:

Оптовая цена с НДС, грн.

Выпуск, шт.

Изделие Б

Оптовая цена с НДС, грн.

Выпуск, шт.

Изделие В

Оптовая цена с НДС, грн.

Выпуск, шт.

Полуфабрикаты собственного производства, предназначенные для реализации, тыс. грн.

Услуги промышленного характера, тыс. грн.

Остатки незавершенного производства, тыс. грн.

На начало года

На конец года

Решение .

Для начала найдем стоимость основной продукции на предприятии. Для этого воспользуемся формулой:

ОП=V*P

Подставим значения в формулу.

ОП=150*32000+180*21500+200*5100=4 800 000+3 870 000+1 020 000=9 690 000 грн.

Нужно обратить внимание, что в условии нам дана оптовая цена товара с НДС. Соответственно нам нужно найти стоимость основной продукции без НДС. В Украине НДС составляет 20%.

Найдем стоимость основной продукции без НДС.

ОП=9890*0,8=7912 тыс. грн.

Теперь найдем стоимость товарной продукции. Воспользуемся формулой:

ТП=Основная продукция + работы промышленного характера, изготовленные на сторону + стоимость полуфабрикатов собственного производства, изготовленных на сторону

Валовой объем реализации — стоимость отгруженной продукции, выполненных работ и оказанных услуг, включая налоги и прочие платежи.

Чистый объем реализации (выручка от реализации, чистый доход) — валовой объем реализации за вычетом косвенных налогов и сборов, включенных в продажную цену товара.

Валовой объем реализации без НДС

ВАЛОВОЙ ОБЪЕМ РЕАЛИЗАЦИИ (валовой доход) — стоимость отгруженной продукции и выполненных работ, включая налоги и прочие платежи.

Валовый объем реализации 27

Иногда полезно представить данную позицию в развернутой форме. При этом отдельно могут указываться строки Валовой объем реализации продукции , Возврат ранее отпущенной продукции , Скидки по реализации .

Валовый объем реализации без НДС 135968 2 2719

Валовый объем реализации без НДС 170652 2 3413

Валовый объем реализации без НДС Не используется 2 —

Балансовая прибыль предприятия Валовой объем реализации без НДС Валюта баланса Собственный капитал (итог раздела IV баланса) Общие затраты предприятия 5 2 2 10 2

Ежемесячно и ежеквартально мы вынуждены давать поправки к советской отчетности, чтобы не потерять эту разницу в британской отчетности. Поскольку мы знаем цену реализации всех -проданных товаров, нам остается только взять количество каждого вида товара и умножить его на цену реализации. Полученная в результате сумма добавляется к валовому объему реализации, и сумма дебиторов возрастает на сумму роста прибыли, иными словами, прибыль содержит дебиторскую задолженность.

Валовой объем реализации без НДС 3486856 2 69737

Чистый объем реализации — это валовой объем реализации за вычетом косвенных налогов и сборов, включенных в продажную цену товара (Ф 2.010). Чистый объем реализации называют иначе выручкой от реализации или чистым доходом.

Равна валовой прибыли производственной линии (объем реализации минус себестоимость продаваемых товаров) минус прямые и распределенные издержки маркетинга, исследований и разработок, коммерческих и административных издержек.

В современных условиях хозяйствования главным оценочным показателем является объем реализации продукции с учетом выполнения обязательств по поставкам. Для анализа плана производства и реализации продукции используются традиционные количественные и стоимостные показатели, выступающие ныне как в качестве директивных, так и расчетных. В частности, объемы валовой и товарной продукции являются обобщающими показателями темпов роста объемов производства.

Отчет промышленного предприятия о выполнении плана по продукции (форма № 8). Этот отчет содержит следующие основные показатели а) валовая продукция, б) товарная продукция, в) объем реализации продукции.

Товарная продукция оценивается в действующих оптовых ценах предприятия (без налога с оборота) и в ценах, принятых в плане. План же выпуска товарной продукции в отличие от плана валовой продукции составляется в оптовых ценах, действовавших к моменту составления плана, а не в ценах на 1 января 1975 г. Объем реализации продукции отражается в отчете в действующих оптовых ценах предприятия, принятых в плане.

При переходе на новую систему хозяйствования повысилось значение прибыли от реализации заказчику готовой продукции или этапов работ. До хозяйственной реформы прибыль определялась по валовому объему выполненных строительно-монтажных работ независимо от готовности строительной продукции. Такой порядок порождал иногда в строительных организациях

Производство продукции оценивается при помощи натуральных и условно-натуральных показателей, в единицах трудоемкости и по стоимости. Объем производства характеризуется валовой и чистой продукцией, объем выпуска — готовой и товарной продукцией, объем реализации — отгруженной и реализованной товарной продукцией. Важнейшими показателями объема продукции, работ и услуг являются в строительстве — товарная строительная продукция, объем строительно-монтажных работ на транспорте — грузооборот, объем перевозок грузов и пассажиров в торговле — товарооборот.

Используя формулу (1) и предположив, что критическим считается объем реализации, при котором валовой доход равен нулю, имеем

А. Определите отклонения валовой прибыли по маркетинговому подразделению предприятия при том, что оно отвечает за объем реализации каждого товара и продажную цену единицы товара.

При увеличении издержек на единицу изделия на 0,1 отношение валовой прибыли к объему реализации сократилось на 5% и составило 75% (80 — 5).

Чтобы найти абсолютное изменение валового дохода под влиянием структурных сдвигов в товарообороте, нужно отчетный объем реализации в покупных ценах умножить на полученный уровень влияния структуры (- 0,32) и разделить на 100 (6477 — 1936) (- 0,32) / 100 -15 тыс. руб.

Из приведенного графика видно, что предел безопасности предприятия характеризует тот объем реализации продукции, который находится в пределах между точкой обеспечения запланированной (фактически достигнутой) суммы валовой прибыли предприятия и точкой безубыточности его операционной деятельности (ТБ). В сто-

Вр — стоимостный объем реализации продукции, обеспечивающий формирование плановой (или фактически достигнутой) суммы валовой операционной прибыли предприятия

Показателями рыночной конъюнктуры являются валовой внутренний продукт, производство продукции (по отраслям), ввод в действие основных фондов, грузооборот, розничный товарооборот, объем реализации собственной продукции.

Второй уровень анализа — анализ отклонения валовой прибыли. Валовая прибыль предприятия за отчетный бюджетный период фактически составила 9 млн. руб. (по плану 22 млн. руб.), то есть неблагоприятное отклонение равнялось 13 млн. руб. Отклонение валовой прибыли было обусловлено одновременно и превышением фактического уровня себестоимости реализации над плановым, и недостижением плановых показателей по выручке от продаж (объему реализации)

Предположим, начинает проводиться классический анализ издержки—объем—прибыль . Берется совокупный физический объем по видам продукции, величина валовой прибыли и совокупной выручки от реализации, себестоимость реализации. По каждому параметру подставляются плановые и фактические значения. На графике физический объем реализации — валовая

Условные обозначения ЧП — сумма чистой прибыли Р — объем реализации продукции А — средняя сумма всех активов ВД — сумма валового дохода И — сумма издержек Нд — сумма налогов, уплачиваемых за счет доходов Нп — сумма налогов, уплачиваемых за счет прибыли ОА — средняя сумма оборотных активов ВА — средняя сумма внеоборотных активов.

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно и размер валовой прибыли предприятия от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов.

В денежном измерении план производства и реализации характеризуется следующими показателями реализуемая продукция, товарная продукция, условно-чистая продукция, незавершенное производство и валовая продукция 1. Объем реализации продукции, товарной и валовой продукции промышленного предприятия, как правило, определяется по заводскому методу, т. е. в объем продукции не включается стоимость той части выработанных предприятием готовых изделий ш полуфабрикатов, которые используются внутри данного предприятия на собственные промышленно-производственные нужды.

Если завод производит сборку полученных со стороны узлов и деталей, в объем реализации, в валовую и товарную продукцию входит полная стоимость оборудования, включая полученные со стороны узлы и детали, при условии, что план по валовой и товарной продукции завода также включает полную стоимость оборудования.

Стоимость изготовленных головным предприятием станков, кузнечно-прес-сового оборудования, агрегатов и других устройств, а также монтажных и наладочных работ включается в объем реализации продукции после поступления на расчетный счет средств за изготовленную и отгруженную линию. В товарную и валовую продукцию включается стоимость указанной продукции, монтажных и наладочных работ после изготовления линии, сдачи ее ОТК и оформления актом приемки на головном станкостроительном предприятии.

Стоимость оборудования, полученного головным станкостроительным предприятием от других предприятий для комплектации автоматической и полуавтоматической линии, ни в объем реализации продукции головного завода, ни в товарную и валовую продукцию не включается. Также не включается в объем реализации продукции, в товарную и валовую продукцию стоимость узлов (агрегатов, приборов), по которым головной завод не производит силами своих рабочих дополнительной обработки и монтажа этих узлов (агрегатов, приборов).

Объем реализации продукции, товарной и валовой продукции при производстве сложных машин (агрегатов), когда в их состав входят отдельные машины, полученные со стороны, определяется согласно пп. А и Б.

В этом отношении заслуживает внимания опыт московского станкостроительного завода Красный пролетарий , где каждому начальнику цеха выдается специальная записная книжка небольшого формата, в которой приводится около трех десятков форм аналитических таблиц. Первые четыре таблицы содержат сведения о контрольных цифрах, фактическом выполнении и отклонении между ними по следующим показателям объему реализации (для цехов, выпускающих готовые изделия и запасные части на сторону), выпуску товарной и валовой продукции, производительности труда.

Расчет начинается с определения на основе сложившегося уровня суммы ФМП прочих организаций группы, поскольку дан них нет общего критерия фондообразования. Оставшаяся сумма фонда планируется ВПО и НПО по возможности пропорционально изменению их намечаемого основ -ного экономического результата по сравнению с показателями прошлого года, а также изменению фонда заработной платы. Для ВПО Союзгазифи-кация основным результатом является объем реализации сжиженного (природного) газа, для ВПО Союзгазмашаппарат — объем валовой продукции. Коррективы фонда поощрения по фактическим данным осуществ -ляются в соответствии с фондообразующими показателями.

В. По головным станкостроительным заводам Минстанкопрома, изготовляющим автоматические и полуавтоматические линии для машиностроения и металлообработки, и по головцым предприятиям этого министерства, изготовляющим оборудование для технологических комплектов по производству паркетной доски, оконных и дверных блоков, объем реализации, товарной и валовой продукции определяют в следующем порядке.

УЗТМ — по валовой продукции, зарубежные фирмы — по объему реализации.

Задача: расчет уровня существенности

Здравствуйте! Помогите пожалуйста

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности на конец периода, тыс.руб. | Доля, % | Значение, применяемое для расчета уровня существенности |

| 1. Балансовая прибыль | | 5 | |

| 2. Валовый объем реализации | | 2 | |

| 3. Валюта баланса | | 2 | |

| 4. Собственный капитал | | 10 | |

Исходные данные:

балансовая прибыль – 125 тыс. руб.;

— валовый объем реализации (без НДС) – 76785 тыс. руб.;

— валюта баланса – 135567 тыс. руб.;

— собственный капитал – 67000 тыс. руб

Пояснение к заданию .

Для расчета общего уровня существенности берутся показатели из бухгалтерского баланса и отчета о финансовых результатах, которые подставляются в таблицу. Расчет уровня существенности производится

по формуле: Xcp= (a1+a2+a3+…an) / n

,где а – расчетные показатели, тыс. руб.;

n – количество показателей.

Каждый показатель умножается на свою процентную долю, которая закреплена нормативом.

Далее определяется, надежна ли рассчитанная средняя. Однородность совокупности можно оценить с помощью показателей вариации. Необходимо рассчитать размах вариации и сравнить его со средней. Если полученная величина не превышает 0,5, то совокупность однородна и на среднюю можно полагаться. Размах вариации рассчитывается

по формуле: R= (max-min) /Xcp

Аудитор может отбросить значения, сильно отклоняющиеся в большую и (или) меньшую сторону от среднего значения, чтобы совокупность была однородной. В условном примере допускается отбросит наименьшее и наибольшее значение, отличающееся от среднего.

Валовой объем реализации без ндс в годовом отчете строка

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Отражение валовой прибыли в отчетности Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Объем выпуска продукции в балансе

Внимание Отклонение валовой прибыли было обусловлено одновременно и превышением фактического уровня себестоимости реализации над плановым, и недостижением плановых показателей по выручке от продаж (объему реализации) Предположим, начинает проводиться классический анализ издержки—объем—прибыль . Берется совокупный физический объем по видам продукции, величина валовой прибыли и совокупной выручки от реализации, себестоимость реализации. По каждому параметру подставляются плановые и фактические значения.