Содержание

- Общие положения учетной политики в торговле

- Определение порядка учета товаров и торговой наценки

- Метод списания себестоимости проданных товаров

- Учет тары и упаковки

- Порядок учета транспортных затрат

- Порядок учета расходов на продажу

- Нюансы по учету НДС

- Отдельные вопросы по инвентаризации

- Итоги

- Роль и основы формирования учетной политики в учете

- Что должна содержать учетная политика в 2020 году?

- Учетная политика 2020 — образец

- Рабочий план счетов к Учетной политике

- Пояснительная записка и Учетная политика организации

- Организационные аспекты учетной политики

- Влияние учетной политики организации на оценку показателей финансовой отчетности

- Ссылки

- Для чего необходима УП

- Как утвердить, изменить или дополнить учетку

- Новые записи:

Общие положения учетной политики в торговле

Вне зависимости от специализации торговой фирмы (например, опт или розница), учетная политика (далее — УП) должна содержать некоторую вводную информацию:

- применяемая система налогообложения;

- методы организации бухгалтерского и налогового учета;

- возможные отступления от общеустановленных правил учета, допускаемые нормативными актами (например, субъекты малого предпринимательства могут применять упрощенный порядок отражения в учете и отчетности расходов по кредитам и займам, а также не применять ретроспективную корректировку в случае обнаружения ошибок);

- сведения о применяемых счетах бухучета, бухгалтерских и налоговых регистрах;

- прочие аналогичные положения, сформулированные на базе общеустановленных правил и методов учета.

Помимо перечисленных данных в УП торговой организации следует отдельно раскрыть применяемые именно этой организацией порядок и методы учета товаров, торговой наценки, транспортно-заготовительных расходов (далее — ТЗР) и связанные с ними нюансы налогообложения.

ОБРАТИТЕ ВНИМАНИЕ! Для бухучета и для налогов предприятие может иметь две отдельных УП либо одну общую. В приведенных далее сведениях обязательные моменты для УП рассмотрены с учетом и БУ, и НУ.

Определение порядка учета товаров и торговой наценки

Товары в организациях торговли могут учитываться:

- по фактической себестоимости;

- по продажным ценам.

Учет всегда ведется на счете 41, но в первом случае товары попадают на него по стоимости закупки, а во втором — по продажной стоимости. При этом торговая наценка на принимаемые к учету товары начисляется проводкой Дт 41 Кт 42.

При продаже товаров соответствующая проданным товарам доля наценки отражается проводкой Дт 90 Кт 42 сторно для формирования корректной величины финрезультата.

ВАЖНО! Торговую наценку допускается применять только розничным предприятиям торговли. Если у фирмы присутствуют оба варианта продаж, в УП необходимо определить порядок разделения товаров на предназначенные для оптовой или розничной продажи, с указанием методики учета для каждой группы, либо установить для всех товаров метод учета по фактической стоимости (без применения счета 42).

В работе оптовых торговых организаций часто возникает момент, когда товары уже отгружены со склада, но до покупателя еще не дошли (например, переданы транспортной компании или переданы посреднику на реализацию). Для таких товаров предусмотрен отдельный счет 45 «Товары отгруженные». Проводка при фактическом отпуске со склада продавца выглядит так: Дт 45 Кт 41.

Если применяется счет 45, при завершении продажи (поступлении товаров к покупателю) списание товаров со счета 45 происходит аналогично списанию со счета 41: Дт 90 Кт 45.

Метод списания себестоимости проданных товаров

Себестоимость проданных товаров списывается методами, подходящими и для других групп МПЗ:

- по ФИФО;

- средней себестоимости;

- стоимости каждой единицы.

Подробнее о методах оценки материально-производственных запасов читайте .

Выбор метода зависит от специфики продаваемых товаров. Предприятие может выбрать любой, а также несколько для различных групп товаров. Однако все результаты выбора нужно расписать в УП.

С 2021 года вступает в силу ФСБУ 5/2019 «Запасы», нормы которого обязательно нужно учесть при составлении учетной политики. Как правильно это сделать, детально разъяснили эксперты «КонсультантПлюс». Чтобы всё сделать правильно, получите пробный доступ к системе и переходите в обзорный материал.

Учет тары и упаковки

Многие товары требуют определенной упаковки для перевозки, хранения и продажи. При этом упаковка может:

- обладать свойствами, более подходящими МПЗ (например, многоразовая картонная коробка);

- обладать свойствами, более подходящими объекту основных средств (например, тара-оборудование: специальные контейнеры, поддоны, емкости для жидких и сыпучих продуктов, в которые товары пакуются у производителя/поставщика с тем, чтобы приобретатель продавал впоследствии товар из этой же тары);

- обладать свойством неотделимости от товара в момент продажи (например, стеклянная бутылка).

В зависимости от того, к какой из перечисленных групп относится тара и упаковка, она может учитываться как:

- МПЗ (на отдельном субсчете счета 10 или 41),

- объект основных средств (на счете 01), с подразделением на покупной и произведенный своими силами;

- товар (на счете 41), при этом в большинстве случаев стоимость упаковки включается в отпускную цену товара.

Многоразовая тара классифицируется на возвратную и невозвратную. Причем по договоренностям между поставщиком и покупателем передача дорогостоящей тары может происходить с залогом.

Выбранные варианты использования и учета тары должны быть детализированы в учетной политике торговой организации.

Кроме того, в соответствующих случаях дополнительно отдельно конкретизируется связанный с многоразовой тарой учет расходов на транспортировку.

Образец учетной политики для торговой организации на общей системе налогообложения подготовили эксперты «КонсультантПлюс». Ознакомьтесь с документом, получив пробный демодоступ к системе, и проверьте, все ли нюансы вы учли, составляя УП на 2021 год. Это бесплатно.

Порядок учета транспортных затрат

Порядок учета и распределения ТЗР для бухгалтерских целей определяется в приказе Минфина РФ от 28.12.2001 № 119н. В нем для учета ТЗР также предусмотрены несколько возможных вариантов:

- с использованием отдельного калькуляционно-распределительного счета 15 «Заготовление МПЗ» для ТЗР;

- с применением субсчета на счетах учета поступающих МПЗ (например, на счете 41);

- с включением ТЗР в себестоимость товаров.

Метод учета торговая фирма выбирает сама и обязательно отражает его в УП.

ВАЖНО! Для налоговых целей в торговле существует единый порядок учета и распределения ТЗР. Он изложен в ст. 320 НК РФ.

Подробнее о нем читайте в статье «Распределение транспортных расходов на остаток товара».

Порядок учета расходов на продажу

Для торговых компаний перечень затрат, которые можно отнести на расходы на продажу, значительно расширен по сравнению с предприятиями, занятыми в производственных сферах. При этом существуют такие расходы, в отношении которых следует определиться с вариантами учета, раскрыв их в УП:

- Расходы на доставку товаров на склад торговой компании при закупках. Данный вид ТЗР может учитываться:

- в себестоимости товаров (об этом — в предыдущем разделе);

- в составе расходов на продажу на счете 44 (если по условиям деятельности такие расходы целесообразно учитывать отдельно от покупной стоимости товаров).

При этом затраты на доставку товаров покупателям относятся к расходам на продажу в любом случае.

ОБРАТИТЕ ВНИМАНИЕ! ТЗР, включенные в себестоимость товара, учитываются для целей налогообложения по факту продажи этого товара, а ТЗР, отраженные в составе расходов на продажу, принимаются для целей налогообложения разово в величине, полученной расчетным путем за определенный период.

- Списание расходов на продажу по истечении периода (обычно месяца) может происходить 2 способами:

- в накопленной за период сумме полностью;

- с распределением накопленной суммы расходов: относящаяся к фактически проданным товарам часть списывается, а на 44-м счете формируется остаток, соответствующий доле расходов, приходящейся на остаток товаров на складе.

- Затраты на фасовку и упаковку товаров своими силами имеют такие же варианты учета, как и расходы на доставку товаров на склад:

- включаются в себестоимость;

- включаются в расходы на продажу.

О том, что обусловливает различие в учете ТЗР и транспортных расходов на продажу, читайте в материале «Транспортные расходы — это прямые или косвенные расходы?».

Нюансы по учету НДС

В части НДС в УП торгового предприятия следует закрепить как минимум:

- Применение (или неприменение) освобождения от НДС по перечню товаров в соответствии со ст. 149 НК РФ. А также порядок ведения раздельного учета по группам товаров с разным налогообложением НДС.

Подробнее об этом читайте в статье «Какие товары, не облагаемые НДС, закреплены в Налоговом кодексе».

- При наличии операций, облагаемых по ставке 0% (в частности, экспорта) — порядок ведения раздельного учета по товарам, облагаемым по ставке 0% и облагаемым по обычным ставкам.

- Основные аспекты документооборота, например:

- принцип нумерации счетов-фактур;

- порядок ведения учета полученных и выставленных счетов-фактур, книги покупок и книги продаж (например, способ внесения данных по подразделениям).

Отдельные вопросы по инвентаризации

Нюансы, которые потребуется внести в УП, будут зависеть от специфики торговой деятельности. Например:

- Тем, кто торгует продуктами питания, нужно закрепить в УП периодичность проведения инвентаризаций более частую, чем для торгующих непродовольственными товарами. Следует предусмотреть нюансы, связанные с такими специфическими моментами, как нормы естественной убыли. Кроме того, необходимо установить порядок оперативного выявления и списания товаров с истекшим сроком годности, утративших потребительские свойства.

Детальнее об этом — в статье «Порядок списания товара с истекшим сроком годности».

- Для аптечных организаций необходимо предусмотреть в УП как порядок выявления и списания медпродукции по сроку годности, так и соблюдение определенных условий хранения и отпуска некоторых товаров.

Еще о нюансах аптечной торговли — в материале «Правила ведения бухучета в аптеке (нюансы)».

Итоги

Для торговых предприятий действующим бухгалтерским и налоговым законодательством предусмотрена возможность применения различных вариантов учета. При составлении учетной политики торговой организации следует выбрать наиболее целесообразные варианты и закрепить их в УП.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Учетная политика 2020 и рабочий план счетов: пример, образец

На сегодня учетная политика является одним из главнейших инструментов на предприятии. Данный документ определяет способы и методы ведения учета. Бухгалтер играет важную роль в организации. Ведь именно правильно составленная им учетная политика и является одним из важнейших показателей эффективности деятельности предприятия.

Роль и основы формирования учетной политики в учете

Все организации как большие, так и малые обязаны иметь Учетную политику, составленную в соответствии с законодательством. В связи с различными изменениями, в 2020 году это является особенно важным для любого предприятия.

Определение учетной политики

Поэтому, можно сказать, что учетная политика — это одна из важнейших составляющих любого предприятия.

Порядок формирования учетной политики организации на 2020 год утвержден приказом Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету», соответствующее положение»Учетная политика организации» (ПБУ 1/2008)».

Общие положения по сравнению с 2018 и 2017 годом не были сильно изменены. По-прежнему все организации обязаны формировать учетную политику. Но если раньше, эта обязанность была главного бухгалтера, то сейчас это можно возложить на любое лицо на предприятии, которое ведёт бухгалтерский учёт.

Что должна содержать учетная политика в 2020 году?

Обязательно в учетной политике надо утверждать следующие пункты:

— рабочий план счетов предприятия;

— формы первичных документов и других регистров;

— порядок проведения инвентаризации;

— способы оценки обязательств и активов;

— контроль за хозяйственными операциями.

Также организация вправе вносить и другие пункты, которые для нее важны.

Элементы учетной политики

Все вновь появившиеся изменения необходимо вносить в Учетную политику не позднее 31 декабря 2019 года, самостоятельно или с помощью специальной программы «Консультант Плюс».

Учетная политика начинает действовать с 1 января 2020 года. Организация, только что созданная, должна разработать и утвердить свою политику в течение 90 дней после того, как была зарегистрирована.

Если головная организация имеет дочерние предприятия и другие подразделения, то она должны использовать свою учетную политику для всех. Для каждых обособленных подразделений учетная политика не составляется!!!

Предприятие вправе изменить свою учетную политику, если были найдены новые способы ведения учета, если законодательство претерпело изменение, а также реорганизация предприятия или же смена вида деятельности.

Новая учетная политика начинает действовать сначала года, следующего за отчетным, но по закону можно и в текущем 2019 году при определенных условиях.

Учетная политика 2020 — образец

Учетная политика школы — СКАЧАТЬ

Рабочий план счетов к Учетной политике

Целью учетной политики — является документальное закрепление, на уровне локальных нормативно — правовых актов, способа учета активов и обязательств коммерческой организации и определение особенностей учетного процесса по всем участкам бухгалтерского учета предприятия, начиная от основных средств и заканчивая сдачей бухгалтерской и налоговой отчетности.

Пояснительная записка и Учетная политика организации

Организации, которые публикуют свою отчетность, в соответствии с ПБУ 1/2008 должны указывать способы ведения бухгалтерского учета в пояснительной записке. В этой записке должны содержаться следующая информация:

— способы начисления амортизации

— методы оценки МПЗ, товаров, готовой продукции

— способы признания выручки от различных видов деятельности.

Если же предприятие внесло каких-либо поправки в учетную политику, то в пояснительной записке оно обязано указать причину этих изменений, их содержание и отражение последствий, а также применение новых нормативных актов.

Также в пояснительной записке должны указываться оценочные значения, к которым, согласно ПБУ 21/2008, относятся:

- размер оценочных резервов, которые создало предприятие

- сроки полезного использования.

Можно заметить, что изменения в ПБУ всё дальше отдаляют бухгалтерский и налоговый учёт друг от друга, так как НК РФ строго определяет формирование резерва по сомнительным долгам и запрещает изменять сроки полезного использования.

Организационные аспекты учетной политики

Здесь должна отражаться информация в первую очередь об отчетном году. Для всех организаций это период с 1 января по 31 декабря.

Организационный порядок бухгалтерской службы. Этот порядок предприятие устанавливает самостоятельно.

Если на предприятии учет ведет главный бухгалтер или уполномоченное на то лицо, то именно этот человек и несет ответственность за организацию бухгалтерского учета и ведения учетной политики.

В основном организации не серьезно относятся к формированию плана счетов, что в последствии ведет к серьезным проблемам.

При необходимости предприятие может изменить план счетов, а также включить или же, наоборот, убрать субсчета.

По закону организации должны использовать первичные документы, формы которых предусмотрены в альбомах унифицированных форм первичной учетной документации,при разработки которых предусматривается наличие следующих данных:

- наименование документа

- код формы

- дата составления

- наименование организации, составившей документ

- содержание хозяйственных операций

- измерители хозяйственных операций в денежных и натуральных измерителях

- список должностных лиц

- подписи сторон.

Обратите внимание. На сегодняшний день допускается создание собственных бланков первичных документов!!!

Также организация должна утвердить регистры бухгалтерского учета, которые необходимы для накопления информации, отражающейся в первичных документов для ведения бухгалтерского учета.

Обязанность следить за правильностью составления регистров лежит на лице, составившее и подписавшее их. Эти лица обязаны хранить государственную и коммерческую тайны.

График документооборота тоже предусматривается в учетной политике. Обязанность по его составлению лежит на главном бухгалтере.

В соответствии с п.33 Положения поведению бухгалтерского учета отчетность должна включать показатели деятельности филиалов и подразделений данной организации. Но законом не предусмотрены формы и сроки представления отчетности обособленных подразделений, так что это нужно обязательно указать в учетной политики головной организации.

Помимо всего прочего в учетной политике прописываются способы представления отчетности. Организации сама выбирает, как представлять ей отчетность: в электронном виде или на бумажных носителях.

Влияние учетной политики организации на оценку показателей финансовой отчетности

Учетная политика на сегодня является одним из главных инструментов ведения бухгалтерского учета. Поэтому сейчас всё больше внимания уделяется на ее формирование и раскрытие. Она призвана уделять внимание всем аспектам учета, не зависимо от характера деятельности предприятия. Её полное отсутствие или важных элементов является грубым нарушением.

Финансовый результат определяется показателями прибыли и убытка в течение отчетного периода. Формирование их итогов осуществляется на счёте 99 «Прибыли и убытки». Он представляется разницей доходов и расходов. Превышение доходов- прибыль, а расходов — убыток. Соответственно полученная прибыль или убыток ведет к увеличению или уменьшения капитала организации. Прибыль — это субъективный показатель, который создает именно бухгалтер. Именно от него зависит как оценить поступившие денежные средства и как представить данную информацию заинтересованным лицам. Поэтому прибыль зависит от момента демонстрации в учёте.

Полученная прибыль зависит от методов учета, т.е. способ его ведения, которые и прописаны в учетной политики. У каждой организации свои способы. И даже, если характер деятельности одинаков,это не значит, что методы будут использовать одни и те же.

Вывод.

Таким образом, можно сделать вывод, что от выбора элементов учетной политики зависит величина формируемого финансового результата. Любое решение, принятое руководством предприятия, по созданию учетной политики или внесению каких-либо изменений сказывается на деятельности предприятия. Правильно созданная учетная политика принесет своей организации большую прибыль, а неправильная — убыток.

Просмотров 37 137

Современный бухгалтерский учет не относится к числу точных наук, в которых всем фактам и событиям можно дать однозначную оценку. Это объясняется прежде всего наличием множества экономических интересов, что приводит к обоснованию различных методологических и методических подходов в построении учета – возможности выбора учетной политики.

Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику. Несмотря на широкий круг интересов, выражаемых учетной политикой, ее формирование возможно лишь государством, определяющим общие принципы и правила учета, и экономическим субъектом, выбирающим между законодательно допустимыми альтернативными вариантами. Степень свободы организации в формировании учетной политики законодательно ограничена государственной регламентацией бухгалтерского учета, представленной перечнем методик и учетных процедур, среди которых допустимы альтернативные варианты. Она определяется возможностью выбора конкретных способов оценки, калькуляции, состава бухгалтерских счетов и т.п.

В Российской Федерации у организации существует возможность выбора способов учета, что законодательно закреплено в Положении по бухгалтерскому учету «Учетная политика организации».

Согласно Положению учетная политика — это совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

При формировании учетной политики необходимо исходить из определенных допущений. Они считаются общепризнанными и нашли свое отражение как в международных, так и в большинстве национальных стандартов учета. В России таковыми считаются: имущественная обособленность, непрерывность деятельности, последовательность применения учетной политики, временная определенность фактов хозяйственной деятельности. Данные допущения подробно рассмотрены в составе принципов бухгалтерского учета. Помимо перечисленных допущений при разработке учетной политики должны учитываться такие требования, как полнота, своевременность, приоритет содержания перед формой, непротиворечивость и рациональность.

Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учета организации и утверждается руководителем организации (приказом, распоряжением и подобной им организационно распорядительной документацией) и применяется всеми структурными подразделениями, включая выделенные на отдельный баланс.

При этом утверждаются:

— рабочий план счетов;

— формы первичных учетных документов, разработанные с учетом специфики деятельности организации, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации активов и обязательств;

— методы оценки активов и обязательств;

— правила документооборота и технология обработки данных;

— порядок контроля за бухгалтерскими операциями;

— другие решения, необходимые для организации учета.

Учетная политика должна применяться последовательно из года в год.

Изменение учетной политики может производиться при следующих условиях:

1) изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенном изменении условий деятельности экономического субъекта.

Вновь созданные организации оформляют избранную ими политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Описание применяемой учетной политики должно содержаться в пояснительной записке к бухгалтерской отчетности. Последняя может не содержать такой информации, если в ней со времени представления предыдущей бухгалтерской отчетности не произошли изменения, связанные со сменой способов ведения учета. В случаях, когда организация при разработке и проведении учетной политики строго следовала основным допущениям, их можно не указывать. Однако, если в силу особых обстоятельств организация их не придерживалась, необходимо указать на этот факт с обоснованием причин.

Существование множества видов учета (оперативный, финансовый бухгалтерский, управленческий бухгалтерский, налоговый, статистический и т.д.) призвано максимальной степени удовлетворить интересы различных групп пользователей учетной информации, что в свою очередь предопределяет учетную политику.

Кроме того, немаловажным фактором признаются интересы не только пользователей отчетности, но и ее составителей. Так, например, для организации основной задачей учетной политики применительно к налоговому учету может стать минимизация налогообложения, а применительно к финансовому учету – управление финансовыми характеристиками (рентабельностью, ликвидностью, финансовой устойчивостью и т.п.) как условие достижения максимальной привлекательности организации для инвесторов, банков и других контрагентов. Следует добавить, что успешное управление организацией возможно благодаря финансовой, производственной, маркетинговой политике и, конечно, учетной, которая должна рассматриваться в составе единого контура управления предприятием. Их объединяет общая цель – получение максимального суммарного эффекта от деятельности организации.

Экономические интересы и учетная политика

Аспекты учетной политики

При изучении учетной политики необходимо выделить два основных аспекта ее формирования — методический и организационный.

Методический аспект определяет варианты отражения в учете информации о производственно хозяйственной и финансовой деятельности исходя из альтернативных приемов и способов. Технически это выражается возможности отражения одних и тех же фактов хозяйственной жизни неодинаковыми бухгалтерскими проводками и в различных оценках. Организационный аспект определяет формы ведения и организации бухгалтерского учета хозяйствующим субъектом.

Различные варианты учетной политики на методическом уровне определяются разными вариантами оценки и распределения стоимости. Причем следует выделить оценку в общепринятом определении и оценку возникающую вследствие группировки (перераспределения) стоимости — «вторичную» оценку. Например, в зависимости от применяемого метода списания материальных ценностей (FIFO,LIFO и т.д.) изменяется стоимость запасов в активе баланса; или в зависимости от применяемого метода амортизации основных средств изменяется их остаточная стоимость и т.д.

Методический аспект включает в себя:

— Способ оценки объектов бухгалтерского наблюдения.

— Порядок амортизации активов.

— Порядок списания стоимости материально производственных запасов.

— Механизм формирования и списан я затрат в расходы будущих периодов.

— Порядок создания резервов.

— Механизм калькуляционного учета.

— Порядок учета доходов будущих периодов.

— Оценку задолженности по полученным кредитам и займам.

Организационный аспект включает в себя:

— Форму бухгалтерского учета.

— План счетов бухгалтерского учета.

— Организацию учетной работы.

— Инвентаризацию имущества и обязательств.

— Внутренний учет, отчетность и контроль.

Организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской информации. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организация документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

![]()

Учетная политика – это принятая организацией совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98). Международный стандарт финансовой отчетности (МСФО) объясняет понятие чуть иначе – как конкретные принципы, основы, соглашения, правила и практику, применяемые организацией для подготовки и представления финансовой отчетности.

Задача формирования учетной политики в компании ложится на главного бухгалтера или на лицо, исполняющее его функцию. Отталкиваясь от действующего законодательства, он определяет нормы, порядок и методы учета операций, связанных с хозяйственной деятельностью предприятия. При этом придается значение отраслевым особенностям, специфике деятельности данной конкретной организации. Иногда даже учитываются стратегии развития, принципы прозрачности и открытости, географическое положение. Потому часто многие средние и крупные компании имеют в распоряжении свою собственную, исключительную, не применимую на других предприятиях учетную политику.

Формирование учетной политики предприятия не всегда требует четкого следования букве закона и допускает некоторые отклонения от норм, в случаях, если иначе дать достоверную и полную информацию о деятельности предприятия невозможно. Ведь учетная политика формулируется для того, чтобы быть использованным акционерами, кредиторами, инвесторами и другими лицами при принятии решений и потому прежде всего должна отвечать следующим требованиям:

• полноты и своевременности;

• осмотрительности и рациональности;

• приоритета содержания перед формой;

• непротиворечивости.

Чем более понятной для заинтересованных лиц будет учетная политика, тем более точные решения будут приняты, тем более высокие результаты в итоге достигнуты.

Ссылки

Приказ об изменении учетной политики — это распорядительный документ, без издания которого никакие коррекции в этом основополагающем бухгалтерском документе невозможны.

В каждой организации утверждается учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учета. Но прежде чем начать работать в соответствии с этим документом, его надо утвердить приказом. Если же УП была утверждена, но произошли изменения, которые надо в нее внести, издается приказ о внесении изменений (ждать окончания года для этого не требуется). Если же изменений или дополнений нет, но срок действия УП подходит к концу, составляется приказ о продлении учетной политики.

Для чего необходима УП

Положения по бухгалтерскому учету предусматривают определенные правила отражения доходов и расходов, а НК РФ — свои. Выбранные организацией методы влияют:

- на величину себестоимости продукции, работ и услуг;

- на ее финансовые показатели;

- на размер налогов.

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учета. Требование о ее составлении регламентируется:

- для целей бухучета: пунктом 2 ПБУ 1/2008 и частью 1 ст. 8 Федерального закона от 06.12.2011 №402-ФЗ «О бухучете»;

- для целей налогообложения: статьей 11 НК РФ.

Как утвердить, изменить или дополнить учетку

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Распоряжением об УП руководитель определяет дату начала ее применения.

Положение об УП оформляют одним из двух способов:

- в двух самостоятельных документах. В таком случае каждое положение утверждается своим распоряжением;

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда подписывается одно распоряжение об утверждении УП.

Рассмотрим образцы распорядительной документации, касающейся УП.

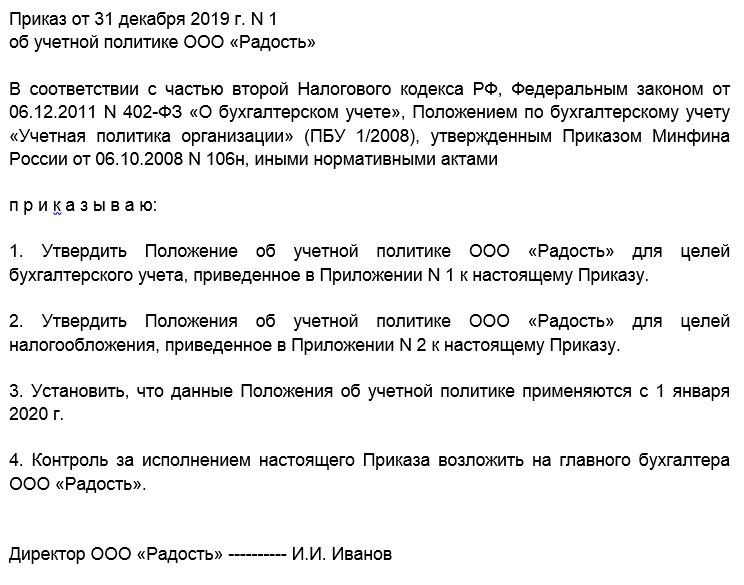

Образец приказа об утверждении учетной политики на 2020 год

В процессе хозяйственной деятельности организации возникает необходимость внесения дополнений и (или) коррекций в бухгалтерскую или налоговую УП, которые утверждаются распоряжением руководителя. Рассмотрим, как внести изменения в учетную политику, на примерах.

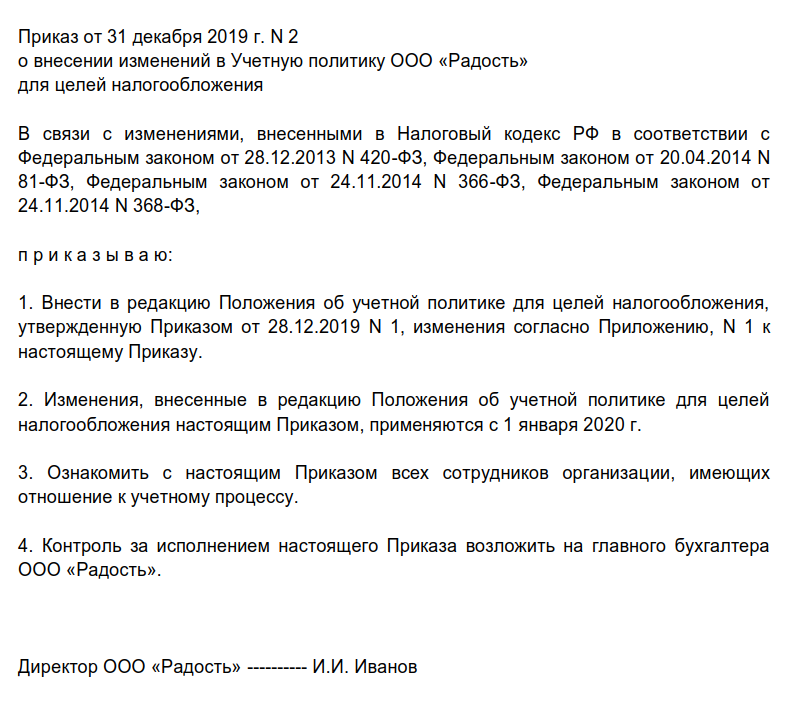

О внесении изменений в УП

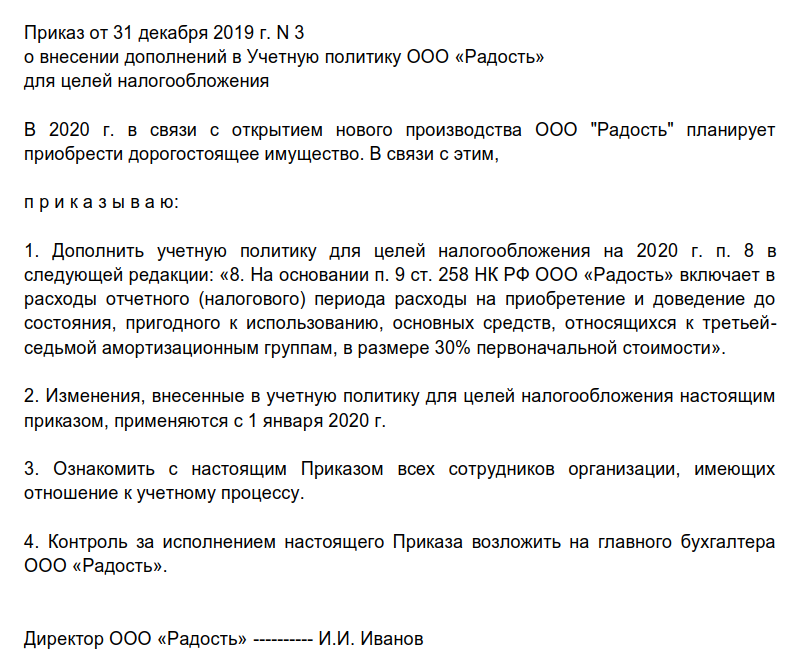

Если же документ не корректируется, а дополняется, составляется распоряжение о внесении дополнений в УП.

Следует учитывать следующее:

- дополнения в УП вносятся в случае появления у организации новых фактов хозяйственной деятельности, например, помимо оптовой торговли, она начала осуществлять услуги по перевозке грузов. Следовательно, в УП следует отразить порядок учета доходов и расходов в отношении нового вида деятельности. Дополнения в УП вносятся в любое время года и применяются с момента их утверждения (п. 10 ПБУ 1/2008; ст. 313 НК РФ);

- изменение учетной политики организации возможно по трем причинам: если она решила изменить применяемый ранее способ учета фактов своей хозяйственной жизни, если начала осуществлять новый вид деятельности или же если в законодательство внесены соответствующие исправления.

Надо учесть, что корректировать документ разрешается только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

Скачать образец приказа по учетной политике на 2020 год(внесение дополнений) Подробнее об УЧЕТНОЙ ПОЛИТИКЕ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения