Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

«Порядок учета залоговой тары и питьевой воды у покупателя»

Согласно п.183 Методических указаний и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, покупатель воды учитывает полученные бутыли по залоговым ценам:

— на субсчете 10-4 «Тара и тарные материалы» счета 10 «Материалы» — для всех покупателей воды, кроме покупателей, занимающихся торговой деятельностью и общественным питанием;

— на субсчете 41-3 «Тара под товаром и порожняя» счета 41 «Товары» — для покупателей воды, осуществляющих торговую деятельность и оказывающих услуги общественного питания.

На основании п.178 и 180 Методических указаний все организации — покупатели воды должны отражать движение возвратной тары (бутылей) через счета расчетов.

В письме Минфина России от 14.05.2002 N 16-00-14/177 разъясняется, что под счетами расчетов в данном случае подразумевается счет 76 «Расчеты с разными дебиторами и кредиторами». Вышеуказанный порядок учета возвратной тары связан с тем, что один и тот же физический объект может многократно переходить от поставщика к покупателю и обратно. Поэтому использование счетов продаж (счет 90 «Продажи») и расчетов с покупателями и заказчиками (счет 62 «Расчеты с покупателями и заказчиками») привело бы к необоснованному завышению объемов выручки.

Залоговая стоимость возвратной тары (бутылей), полученной от поставщика, в учете покупателя должна быть отражена следующей записью:

Д-т 10-4-1 (41-3-1) «Возвратная залоговая тара» К-т 76-5 «Расчеты по возвратной залоговой таре» — учтена залоговая стоимость бутылей, полученных от поставщика на основании документов поставщика (без НДС). Напоминаем, что на залоговую стоимость бутылей НДС не начисляется.

Получение питьевой воды от поставщиков, возврат порожних бутылей покупателем оформляется теми же документами, что получение и возврат товаров, с указанием в них наименования, отличительных признаков, количества, цены воды и залоговой стоимости бутылей.

При возврате бутылей поставщику покупатель должен оформить соответствующие документы на возврат тары. Так, в накладной и счете-фактуре указываются те же залоговые цены, что и в документах поставщика, без указания суммы НДС. В бухгалтерском учете покупателя возврат бутылей отражается следующей записью:

Д-т 76-5 «Расчеты по возвратной залоговой таре» К-т 10-4-1 (41-3-1) «Возвратная залоговая тара» — отражен возврат освободившихся от воды бутылей;

Д-т 51 «Расчетные счета» К-т 76-5 «Расчеты по возвратной залоговой таре» — отражен возврат поставщиком залога за бутыли.

Если покупателем воды не обеспечено выполнение обязательства по возврату освободившихся бутылей, то соответствующая сумма залога за такие бутыли переходит в собственность поставщика, а невозвращенные бутыли — в собственность покупателя. При этом в бухгалтерском учете покупателя должна быть сделана следующая запись:

Д-т 10-4-2 (41-3-2) «Бутыли» К-т 10-4-1 (41-3-1) «Возвратная залоговая тара» — учтены по залоговой стоимости бутыли, не возвращенные поставщику (на основании документов поставщика, полученных покупателем изначально, поскольку в данном случае фактически не происходит новая отгрузка бутылей поставщиком).

Для упаковки, транспортирования и хранения продукции и других материальных ценностей используется тара — из древесины, картона и бумаги, металла, пластмассы, стекла, тканей и нетканых материалов. Кроме того, в состав тары входят также материалы и детали, предназначенные специально для ее изготовления и ремонта, — тарные материалы (детали для сборки ящиков, бочковая клепка, железо обручное, пробка корковая и полиэтиленовая, колпачки вискозные, фольга и др.). Не относятся к таре предметы, предназначенные для дополнительного оборудования вагонов, судов, автомобилей и других транспортных средств в целях обеспечения сохранности товаров.

Как отразить в бухгалтерском учете операции с тарой у поставщика и покупателя? В чем особенности определения налоговой базы по НДС при реализации товаров в многооборотной таре, имеющей залоговые цены? Об этом вы узнаете из данной статьи.

Содержание

- Бухучет тары на промышленных предприятиях

- Тара однократного использования

- Многооборотная тара

- Учет тары у продавца

- Учет тары у покупателя

- Налоговый учет

- Особенности учета залоговой тары

- Если тару не вернули…

- Настройка параметров учета

- Поступление тары в программе 1С:УПП

- Отгрузка тары

- Возврат тары поставщику в 1С:УПП

- Контроль объема полученной возвратной тары в 1С:УПП

- Корректировка задолженности по возвратной таре в 1С:УПП

- Инвентаризация тары

- Списание возвратной тары

- Новые записи:

Бухучет тары на промышленных предприятиях

Его порядок установлен в Методических указаниях по бухгалтерскому учету материально-производственных запасов <1> (далее — Методические указания).

<1> Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н.

Учет наличия и движения тары и тарных материалов ведется организациями (в том числе промышленными предприятиями) на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы».

Тара учитывается по видам, например, тара из древесины, тара из картона и бумаги и т.д.

В соответствии с п. 162 Методических указаний тара под продукцией (товарами) может совершать однократный или многократный оборот (многооборотная тара).

Тара однократного использования

К ней относятся бумажная, картонная, полиэтиленовая тара, а также бумажные мешки и мешки из полимерных материалов, использованные для упаковки продукции (товаров). Как правило, данная тара включается в себестоимость затаренной продукции и покупателем отдельно не оплачивается.

У предприятий, занимающихся производством продукции, бухгалтерский учет расходов на упаковку зависит от того, где организован процесс упаковки. Например, упаковка может производиться на складе готовой продукции или она составляет часть производственного процесса и осуществляется в цехе основного производства.

Если продукция упаковывается в производственных подразделениях организации, то стоимость упаковочных материалов включается в производственную себестоимость продукции, что отражается проводкой: Дебет 20 Кредит 10-4. Если упаковка продукции осуществляется после ее сдачи на склад, то стоимость упаковки включается в состав расходов на продажу: Дебет 44 Кредит 10-4. Организация может не приобретать упаковку, а изготавливать самостоятельно. Тогда затраты на ее изготовление предварительно списываются по фактической себестоимости или учетным ценам с кредита счетов затрат (как правило, это счет 23 «Вспомогательные производства») в дебет счета 10-4 (п. 172 Методических указаний).

Пример 1. ОАО «Вымпел», занимающееся производством крепежных изделий, приобрело картонные коробки для упаковки своей продукции. Упаковка осуществляется в производственном цехе, в который и была передана тара. Стоимость тары составила 23 600 руб. (в том числе НДС — 3600 руб.).

В бухгалтерском учете организации будут сделаны следующие проводки:

| Дебет | Кредит | Сумма, руб. |

|

| Оприходована тара | 10-4 | 60 | 20 000 |

| Отражен НДС | 19 | 60 | 3 600 |

| НДС принят к вычету | 68 | 19 | 3 600 |

| Стоимость упаковки отнесена на увеличение стоимости товара |

20 | 10-4 | 20 000 |

Многооборотная тара

В соответствии со ст. 517 ГК РФ покупатель (получатель) обязан возвратить поставщику многооборотную тару и средства пакетирования, в которых поступил товар, в порядке и сроки, установленные законом, иными правовыми актами, принятыми в соответствии с ними обязательными правилами или договором поставки, если не установлено иное. Например, п. 4 Правил применения, обращения и возврата многооборотных средств упаковки <2> предусмотрено, что многооборотные средства упаковки подлежат возврату в 30-дневный срок, если иной срок не установлен специальными нормами настоящих Правил.

<2> Правила применения, обращения и возврата многооборотных средств упаковки, утв. Постановлением Госснаба СССР от 21.01.1991 N 1.

Согласно п. 19 Постановления Пленума ВАС РФ N 18 <3> в случае невозможности определения сроков возврата многооборотной тары и средств пакетирования в названном порядке указанный срок должен определяться исходя из правил, предусмотренных ст. 314 ГК РФ, то есть в разумный после возникновения обязательства срок (см., например, Постановления ФАС УО от 20.12.2005 N Ф09-159/05-С3, ФАС ВВО от 21.06.2006 N А17-1588/6-2005).

<3> Постановление Пленума ВАС РФ от 22.10.1997 N 18 «О некоторых вопросах, связанных с применением положений Гражданского кодекса Российской Федерации о договоре поставки».

К возвратной, как правило, относятся деревянная (ящики, бочки, кадки), картонная (ящики из гофрированного и плоского склеенного картона), металлическая и пластмассовая (бочки, фляги, ящики, бидоны, корзины), стеклянная тара (бутылки, банки, бутыли), тара из тканей и нетканых материалов (мешки тканевые, упаковочные ткани, нетканые упаковочные полотна), а также специальная тара — специально изготовленная для затаривания определенной продукции (товаров).

Тара принимается к бухгалтерскому учету по фактической себестоимости, которая слагается из всех расходов по ее покупке и доставке в организацию или затрат по ее изготовлению (вне зависимости от условий приобретения тары — покупка или изготовление непосредственно в организации).

Если в организации номенклатура тары значительна и у нее высокая скорость оборачиваемости, то учет разрешается вести в учетных ценах, которые устанавливаются организацией самостоятельно применительно к порядку, изложенному по материалам в п. п. 80, 166 Методических указаний. За учетную цену может быть принята плановая или договорная цена, фактическая себестоимость прошлого периода и прочее. При этом между фактической себестоимостью тары и ее учетной ценой возникает разница, которая списывается со счетов учета затрат (при производстве тары организацией) или счетов учета расчетов (при покупке тары) на счета учета финансовых результатов.

Пример 2. ОАО «Энский машиностроительный завод» закупило у завода-изготовителя 10 деревянных барабанов для транспортировки стального троса по цене 2360 руб. (в том числе НДС — 360 руб.). Учетная цена одного барабана составляет 2100 руб.

Приобретение тары будет отражено следующим образом:

| Дебет | Кредит | Сумма, руб. |

|

| Оприходована тара, приобретенная у завода- изготовителя (10 шт. x 2000 руб.) |

10-4 | 60 | 20 000 |

| Отражен НДС | 19 | 60 | 3 600 |

| Принят к вычету НДС | 68 | 19 | 3 600 |

| Отражена разница между учетной ценой и фактической стоимостью тары ((2100 — 2000) руб. x 10 шт.) |

10-4 | 91-1 | 1 000 |

Учет тары у продавца

Когда по условиям договора покупатель не обязан возвращать тару, в учете продавца она будет учитываться следующим образом:

- если стоимость тары входит в продажную цену товара и покупателем отдельно (сверх стоимости товара) не оплачивается, то она относится в дебет счета 20 или 44;

- если стоимость тары покупателем оплачивается отдельно (сверх стоимости затаренной в нее продукции), то она списывается у поставщика (по фактической себестоимости или учетным ценам) проводкой Дебет 62 Кредит 10-4 по мере отгрузки (отпуска).

Стоимость возвратной тары не включается в продажную цену товара и оплачивается покупателем сверх стоимости товара. В счетах, платежных требованиях и других расчетных документах она указывается отдельной строкой по ценам, определенным договорами (п. 174 Методических указаний). Стоимость возвращенной поставщику порожней тары оплачивается тарополучателем таросдатчику по ценам, предусмотренным соответствующими договорами (купли-продажи, поставки и др.).

Если вследствие естественного износа тара пришла в негодность, то ее стоимость списывается проводкой Дебет 91-2 Кредит 10-4 (п. 190 Методических указаний). Тара, пришедшая в негодность до истечения срока полезного использования (в результате порчи, боя и т.д.), списывается следующей проводкой: Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 10-4.

В соответствии с п. 171 Методических указаний естественный износ, поломка или порча, в результате которых тара стала непригодной для эксплуатации, оформляются актом, составляемым комиссией, которая производит осмотр тары, определяет причины ее непригодности, выявляет виновных лиц, допустивших поломку, бой или порчу тары. После утверждения акта руководителем организации или уполномоченным лицом непригодная тара списывается и подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, предприятиям по сбору вторичного сырья или другим организациям для переработки и должна быть оформлена накладной.

Обратите внимание: для учета расчетов по возвратной таре может использоваться счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по возвратной таре». Указанный порядок учета связан с тем, что один и тот же физический объект может многократно переходить от поставщика к покупателю и обратно. Поэтому использование счетов продаж и расчетов с покупателями и заказчиками привело бы к необоснованному завышению объемов выручки (см., например, Письмо Минфина России от 14.05.2002 N 16-00-14/177 «О порядке учета возвратной тары»).

Пример 3. ОАО «Энский машиностроительный завод» реализовало ООО «Октябрь» стальной трос, для которого в качестве тары использовались деревянные барабаны. Всего было отпущено 10 барабанов по цене 2100 руб.

Согласно договору поставки право собственности на тару к покупателю не переходит, и она подлежит возврату поставщику. ООО «Октябрь» возвратило тару в полном объеме в срок, установленный договором. Для расчетов с покупателем используется счет 76-5, субсчет «Расчеты по возвратной таре».

Получив барабаны, ОАО «Энский машиностроительный завод» обнаружило, что они нуждаются в ремонте, и воспользовалось услугами сторонней организации. Стоимость услуг составила 4720 руб. (в том числе НДС — 720 руб.). По условиям договора ООО «Октябрь» обязалось возместить указанные расходы.

В бухгалтерском учете ОАО «Энский машиностроительный завод» будут сделаны следующие проводки:

| Дебет | Кредит | Сумма, руб. |

|

| Передана покупателю многооборотная тара (10 шт. x 2100 руб.) |

76-5 | 10-4 | 21 000 |

| Отражен возврат тары | 10-4 | 76-5 | 21 000 |

| Перечислены денежные средства сторонней организации за ремонт тары |

60 | 51 | 4 720 |

| Отражена стоимость услуг сторонней организации по ремонту тары |

76-2 | 60 | 4 720 |

| Поступили денежные средства в возмещение расходов по ремонту тары |

51 | 76-2 | 4 720 |

Учет тары у покупателя

Тара, поступившая вместе с товаром, учитывается одновременно с его оприходованием (п. 178 Методических указаний). Если тара подлежит оплате поставщику отдельно (сверх стоимости затаренной в нее продукции) по цене, указанной в договоре, то ее приход отражается такой проводкой: Дебет 10-4 Кредит 60.

Если тара поставщику отдельно не оплачена, но может использоваться покупателем или ее можно продать, то она приходуется на основании акта по рыночной цене с учетом физического состояния с одновременным отнесением указанной стоимости на счета учета финансовых результатов: Дебет 10-4 Кредит 91-1.

Что касается возвратной тары, то покупатель обязан возвратить многооборотную тару, в которой поступил товар, в порядке и сроки, установленные законом или договором (п. 179 Методических указаний). Таким образом, обязанность по возврату многооборотной тары поставщику возникает у покупателя, даже если это не предусмотрено в договоре. Возвращать такую тару не надо, если в договоре прямо указано, что она возврату не подлежит. Возвращенная поставщику тара списывается по ценам, предусмотренным в договоре, проводкой Дебет 60 Кредит 10-4.

Налоговый учет

При исчислении прибыли расходы на упаковку относятся к материальным (пп. 2 п. 1 ст. 254 НК РФ) и обычно являются косвенными (ст. 318 НК РФ). По общему правилу, изложенному в пп. 12 п. 1 ст. 265 НК РФ, расходы по операциям с тарой относятся к внереализационным, если иное не предусмотрено п. 3 ст. 254 НК РФ.

На основании п. 3 ст. 254 НК РФ, если стоимость возвратной тары, принятой от поставщика с товарно-материальными ценностями, включена в цену этих ценностей, из общей суммы расходов на их приобретение исключается стоимость возвратной тары по цене ее возможного использования или реализации. Стоимость невозвратной тары и упаковки, принятых с товарно-материальными ценностями от поставщика, включается в сумму расходов на их приобретение. Отнесение тары к возвратной или невозвратной определяется условиями договора (контракта) на приобретение товарно-материальных ценностей.

Таким образом, при исчислении налоговой базы по налогу на прибыль стоимость возвратной тары подлежит исключению из общей суммы внереализационных расходов по цене ее возможного использования или реализации. Стоимость невозвратной тары включается в состав внереализационных расходов, не связанных с производством и реализацией, по цене ее приобретения в случае признания таких затрат обоснованными и документально подтвержденными.

Особенности учета залоговой тары

В соответствии с договором для многооборотной тары могут быть установлены суммы залога цены (залоговая тара). Залоговая тара является возвратной. При отгрузке продукции (товаров) в таре, учтенной по залоговым ценам, стоимость тары отражается в расчетных документах отдельно по залоговым ценам и оплачивается покупателем сверх стоимости затаренных в нее товаров (п. 182 Методических указаний). При возврате залоговой тары поставщику в исправном состоянии покупателю возмещается ее стоимость по залоговым ценам.

Обращаем ваше внимание на особенности учета НДС при реализации товаров в многооборотной таре, имеющей залоговые цены. В соответствии с п. 7 ст. 154 НК РФ залоговые цены данной тары не включаются в налоговую базу в случае, если указанная тара подлежит возврату продавцу.

Согласно пп. 1 п. 2 ст. 170 НК РФ при приобретении товаров, используемых для операций по реализации товаров (работ, услуг), не подлежащих налогообложению, суммы НДС, предъявленные покупателю при приобретении таких товаров, учитываются в их стоимости. Таким образом, суммы НДС, уплаченные поставщиком товара при приобретении возвратной тары, учитываемой по залоговым ценам, к вычету не принимаются, а включаются в стоимость тары (Письмо УМНС по г. Москве от 19.04.2004 N 24-11/26611).

Включение НДС в стоимость тары правомерно и в бухгалтерском учете. Ведь согласно ПБУ 5/01 <4>, регламентирующему порядок формирования фактической себестоимости МПЗ, в фактическую себестоимость МПЗ не включается сумма НДС, кроме случаев, предусмотренных законодательством РФ.

<4> Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. Приказом Минфина России от 03.06.2001 N 44н.

Пример 4. ОАО «Энский машиностроительный завод» закупило 10 деревянных барабанов у завода-изготовителя по цене 2360 руб. (в том числе НДС — 360 руб.) на сумму 23 600 руб. (в том числе НДС — 3600 руб.). Учет тары ведется в залоговых ценах. Залоговая цена одного барабана составляет 2400 руб.

ОАО «Энский машиностроительный завод» реализовало ООО «Октябрь» стальной трос, для которого в качестве тары использовались деревянные барабаны. Всего было отпущено 10 барабанов.

В соответствии с договором право собственности на тару к покупателю не переходит, и она подлежит возврату поставщику. В случае невозврата тары в течение месяца право собственности на нее переходит к покупателю. В качестве обеспечения обязательства по возврату тары покупатель перечисляет залоговую стоимость — 24 000 руб., которая после исполнения обязательства должна быть возвращена ему.

ООО «Октябрь» возвратило тару в полном объеме в срок, установленный договором.

В бухгалтерском учете ОАО «Энский машиностроительный завод» будут сделаны следующие проводки:

| Дебет | Кредит | Сумма, руб. |

|

| Оприходована тара, приобретенная у завода- изготовителя (10 шт. x 2000 руб.) |

10-4 | 60 | 20 000 |

| Отражен НДС | 19 | 60 | 3 600 |

| НДС учтен в стоимости тары | 10-4 | 19 | 3 600 |

| Отражена разница между залоговой ценой и фактической стоимостью тары (24 000 руб. x 10 шт. — 23 600 руб.) |

10-4 | 91-2 | 400 |

| Передана покупателю многооборотная тара по залоговым ценам (10 шт. x 2400 руб.) |

76-5-1 | 10-4 | 24 000 |

| Получены денежные средства в обеспечение обязательства по возврату тары |

51 | 76-5-2 | 24 000 |

| Отражена сумма, полученная в обеспечение обязательства по возврату тары |

008 | — | 24 000 |

| Отражен возврат тары | 10-4 | 76-5-1 | 24 000 |

| Перечислены денежные средства, ранее полученные в обеспечение обязательства по возврату тары |

76-5-2 | 51 | 24 000 |

| Отражено списание обеспечения по возврату многооборотной тары |

— | 008 | 24 000 |

В бухгалтерском учете ООО «Октябрь» будут сделаны такие проводки:

| Дебет | Кредит | Сумма, руб. |

|

| Получена от поставщика многооборотная тара | 10-4 | 60 | 24 000 |

| Перечислены денежные средства в качестве обеспечения обязательства по возврату многооборотной тары |

60 | 51 | 24 000 |

| Отражена сумма, выданная в обеспечение обязательства по возврату тары |

009 | — | 24 000 |

| Возвращена тара поставщику | 60 | 10-4 | 24 000 |

| Получены денежные средства, ранее перечисленные в обеспечение обязательства по возврату тары |

51 | 60 | 24 000 |

| Отражено списание обеспечения по возврату многооборотной тары |

— | 009 | 24 000 |

<5> Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Таким образом, при передаче залоговой тары продавцом считаем возможным выделить субсчета второго порядка: 10-4-1 — тара на складе; 10-4-2 — возвратная тара, переданная покупателю. Правда, в этом случае внутри субсчета 10-4-2 необходимо вести «аналитику» по покупателям, которые, в свою очередь, могут учитывать принятую тару на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Советуем указанный порядок учета закрепить не только в учетной политике, но и раскрыть в пояснительной записке. В противном случае неприменение правил бухгалтерского учета может рассматриваться как уклонение от их выполнения и нарушение законодательства РФ о бухгалтерском учете (абз. 2 п. 4 ст. 13 Закона N 129-ФЗ).

Если тару не вернули…

В специализированной литературе изложены различные мнения об обложении НДС, если залоговая тара в установленный срок не возвращена. Некоторые специалисты полагают, что если залоговая сумма остается у продавца, то право собственности на тару переходит к покупателю, следовательно, поставщику необходимо начислить НДС. В связи с этим предлагаются два подхода, которые в конечном итоге дают одинаковую налоговую нагрузку по НДС:

- Налог начисляется на стоимость заложенной тары, соответственно, «входной» НДС принимается к вычету.

- Налог, подлежащий уплате в бюджет на основании п. 3 ст. 154 НК РФ, определяется расчетным путем по формуле:

(Залоговая стоимость x 118/100 — Цена поставщика с учетом НДС) x 18/118

Ряд авторов вообще не «трогают» НДС, а суммы задолженностей списывают в дебет и кредит счета 91. Косвенно такая позиция поддерживается в Письме УМНС России по г. Москве от 19.04.2004 N 24-11/26611, в котором налоговики пришли к заключению: если залоговые цены на многооборотную тару не включаются в налоговую базу по НДС, то налог, уплаченный поставщику при ее приобретении, к вычету не принимается.

Мы хотим выразить сомнения в правомерности данных точек зрения. Во-первых, то, что тара не возвращена, не свидетельствует о ее реализации <6> (она может быть похищена, уничтожена и т.д.). Во-вторых, говоря о залоговой таре, необходимо учитывать, что в силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом (п. 1 ст. 334 ГК РФ). Очевидно, что в рассматриваемом случае заложенным имуществом будут денежные средства. Вместе с тем, при неисполнении обязательств должником требования залогодержателя удовлетворяются из стоимости заложенного имущества, которое подлежит реализации в порядке, установленном ст. 350 ГК РФ. Стоит ли говорить, что реализовать деньги на расчетном счете невозможно, именно поэтому Президиум ВАС РФ в Постановлении от 02.07.1996 N 7965/95 указал на невозможность использования денежных средств в залоговых отношениях. Следовательно, данные договоры, в силу ст. 168 ГК РФ, являются недействительными. Позднее в п. 3 Информационного письма N 26 <7> он повторил свой ответ на данный вопрос.

<7> Информационное письмо Президиума ВАС РФ от 15.01.1998 N 26 «Обзор практики рассмотрения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о залоге».

Возникает вопрос о правовой природе сумм, перечисленных на расчетный счет. Поскольку сделка в части их получения является недействительной, мы неизбежно «скатываемся» к обязательствам, возникшим вследствие неосновательного обогащения (гл. 60 ГК РФ). Получается, что продавец необоснованно приобрел деньги, при этом также необоснованно утратил свое имущество — тару. Но и покупатель не исполнил своих обязательств по возврату тары, поэтому должен возместить убытки (ст. 393 ГК РФ), тем не менее он незаконно финансировал продавца.

Напомним, обязательство (полностью или частично) может быть прекращено зачетом встречного однородного требования, срок которого наступил. Для зачета достаточно заявления одной стороны (ст. 410 ГК РФ). Думаем, что в данной ситуации такое погашение обязательств наиболее предпочтительно. Однако следует помнить, что обязательства считаются прекращенными в момент наступления срока исполнения того обязательства, срок исполнения которого наступил позднее, и независимо от того, когда было сделано или получено заявление о зачете. При этом проценты за пользование чужими денежными средствами, начисленные по правилам ст. 395 ГК РФ, подлежат уплате до указанного срока (п. 3 Информационного письма Президиума ВАС РФ N 65 <8>). Понятно, что в нашем случае проценты должен уплатить продавец.

<8> Информационное письмо Президиума ВАС РФ от 29.12.2001 N 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований».

Что касается бухгалтерского учета, то согласно п. 185 Методических указаний в случае невозвращения покупателем поставщику залоговой тары сумма залога за эту тару не возвращается. Поставщик относит указанную сумму залога на финансовые результаты как операцию дохода. Мы показали, что полученную сумму нельзя считать залогом, поэтому полагаем, что можно руководствоваться общим порядком отражения операций по взысканию ущерба, изложенным в Инструкции к Плану счетов <9>, а именно к счету 76, субсчет 2. На основании вышеизложенного при невозврате тары будет составлена проводка: Дебет 76-2 Кредит 76-5 (10-4), соответственно, при погашении долга — Дебет 51 Кредит 76-2.

<9> План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению, утв. Приказом Минфина России от 31.10.2000 N 94н.

О.В.Арбатская

Эксперт журнала

«Промышленность:

бухгалтерский учет

и налогообложение»

1. Приобретенная оборотная тара – тара, которая может быть продана или отдана покупателю вместе с товаром. Она:

-

учитывается на балансе предприятия

-

на нее не распространяются условия возврата поставщику

- в случае продаж эта тара не возвращается покупателем

2. Возвратная тара должна быть возвращена поставщику.

- Числится на балансе предприятия по залоговой стоимости до момента возврата

3. Собственная возвратная тара передается покупателю с условием возврата

- Передаваться может как принадлежащая организации тара, так и тара, полученная от поставщиков с условием возврата.

Настройка параметров учета

Для того, чтобы включить в программе возможность ведения партионного учета необходимо отредактировать параметры учета

Поступление тары в программе 1С:УПП

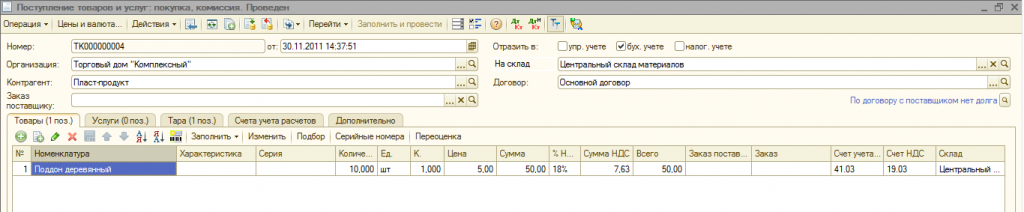

Приобретение тары у производителя не отличается от приобретения товаров. Информация о такой таре заносится вместе с информацией о товарах в табличную часть документа «Поступление товаров и услуг» или документа «Авансовый отчет» на закладке Товары.

Указывается стоимость тары, сумма НДС, поступление тары отображается в налоговом учете. Счет учета тары указывается пользователем. Рекомендуется вести учет тары на счетах 10.04 «Тара и тарные материалы» или 41.03 «Тара под товаром и порожняя».

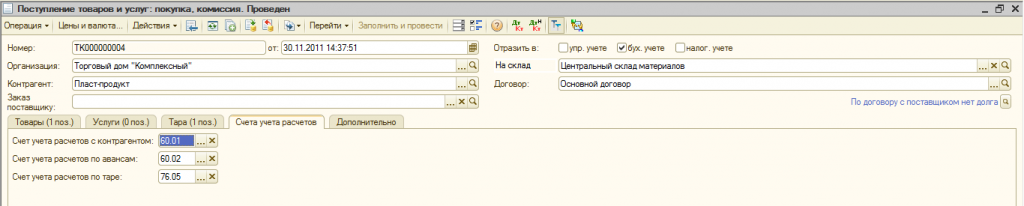

Операция приобретения тары отражается по взаиморасчетам. В бухгалтерском учете ведения взаиморасчетов используется счет, указанный пользователем на закладке Счета учетов расходов в поле «Счет учета расчетов с поставщиком» и «Счет расчетов с поставщиком по авансам».

Такая тара может быть продана как товар или передана или передана покупателю с условием возврата.

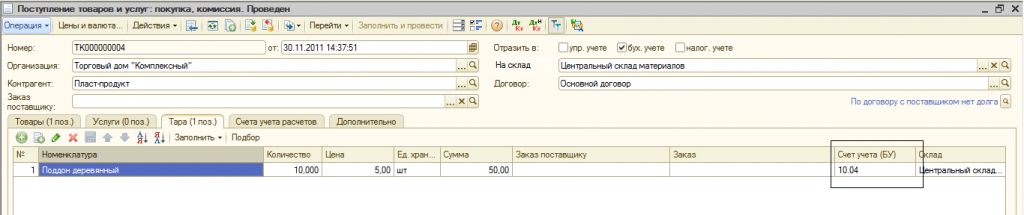

Поступление возвратной тары от поставщика оформляется документом «Поступление товаров и услуг» или «Авансовый отчет» на закладке «Тара». Тара указывается с точностью до объекта номенклатуры. Определяется залоговая стоимость тары. Учет не ведется.

По бухгалтерскому учету на сумму залоговой стоимости тары возникает долг перед поставщиком. Счет учета расчетов с поставщиком по таре указывается на закладке Счет учета расчетов поле «Счет учета расчетов с поставщиком по таре». Рекомендуется использовать счет 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Отгрузка тары

Отгрузка продукции и тары оформляется документом «Реализация товаров и услуг». Тара, которая передается покупателю с условием возврата, указывается на закладке Тара. Необходимо указать тару с точностью до объекта номенклатуры, а также ее стоимость и количество. Для отображения по бухгалтерскому учету указывается счет учета тары. Сумма НДС тары не вводится. Операция отражается по налоговому учету.

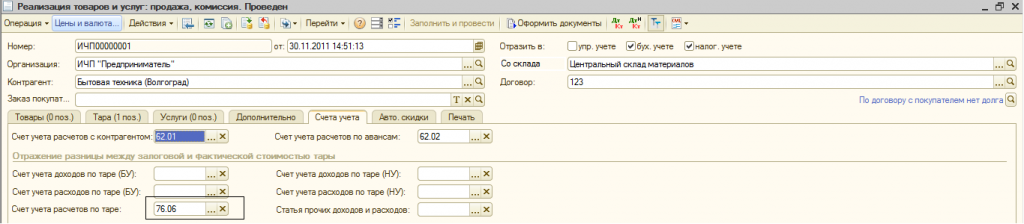

Счет учета тары указывается на закладке Тара, а счет учета расчетов по таре — на закладке Счет учета расчетов в поле «Счет учета расчетов по таре».

Такая модель учета позволяет в бухгалтерском учете на счете 76.06 «Расчеты с прочими покупателями и заказчиками» видеть общую сумму задолженности по таре, но без детализации по номенклатуре тары. Учет возвратной тары с детализацией ведется только по управленческому учету. В качестве передаваемой покупателю тары может быть как тара, приобретенная у поставщика, так и тара, полученная от поставщика в качестве возвратной тары.

При продаже тары без условий возврата в документе «Реализация товаров и услуг» тара указывается на закладке Товары.

Возврат тары поставщику в 1С:УПП

Передача возвратной тары поставщику оформляется документом «Возврат товаров поставщику». Перечень возвращаемой тары указывается на закладке Тара. При проведении документа уменьшается долг перед поставщиком на стоимость возвращаемой тары

Передача возвратной тары покупателем оформляется документом «Возврат товара от покупателя». Перечень возвращаемой тары указывается на закладке Тара. При проведении на стоимость возвращаемой тары уменьшается долг покупателя за тару.

Контроль объема полученной возвратной тары в 1С:УПП

Для контроля объемов полученной возвратной тары от поставщика и переданной возвратной тары покупателю можно установить лимиты документом «Изменение лимитов возвратной тары».

Документ проводится только по управленческому учету.

Лимит возвратной тары устанавливается и контролируется в рамках договора с контрагентом. Установленный по таре лимит покупателю контролируется при отгрузке покупателю. При этом анализируется только возвратная тара, та, которая указана на закладке Тара документа «Реализация товаров и услуг». В случае превышения установленного лимита по возвратной таре, документ реализации не проводится. Информация о лимите поставщика вводится справочно. Если объем поступившей тары превышает установленный лимит, то выводится сообщение о превышении, но операция проводится. Анализируется только тара, указанная на закладке Тара документа «Поступление товаров и услуг».

Корректировка задолженности по возвратной таре в 1С:УПП

Для изменения состояния задолженности по возвратной таре поставщика или у покупателя предназначен документ «Корректировка долга по возвратной таре».

Для документа определяется два вида операции:

-

«у поставщика» — при изменении долга перед поставщиком

- «у покупателя» — при изменении долга покупателя перед компанией

Определяется сумма списываемого долга предприятия перед поставщиком за возвратную тару или сумма списываемого долга покупателя за возвратную тару.

Отчеты по возвратной таре в 1С:УПП

Информацию об оборотах за период и лимитах возвратной тары можно получить из отчета «Ведомость по возвратной таре».

Инвентаризация тары

Для проведения инвентаризации тары имеющейся в наличии на оптовых складах, розничных складах и неавторизованных торговых точках, предназначен документ «Инвентаризация товаров на складе». В условиях проведения инвентаризации нужно указать номенклатурную группу, где находятся наименования тары или/и в поле номенклатура указать наименование тары, по которой нужно провести инвентаризацию. Нажать кнопку заполнить и выбрать критерий заполнения.

Списание возвратной тары

Списание возвратной тары производится в документе «Списание Товара» на вкладке Тара, который может быть сформирован на основание документа «Инвентаризация товара на складах», или как свободный документ в случае произвольного списания товаров. При этом списывается только количественные остатки возвратной тары. Долг по возвратной таре списывается документом «Корректировка долга по возвратной таре».

— ПЭТ бутыль отличается сравнительной дешевизной, она легко подвергается деформации при мойке (усаживается) и максимальная температура при обработке таких бутылей не превышает 50 градусов, что ниже рекомендаций EBWA. ПЭТ бутыль обладает низкой износостойкостью и максимально выдерживает до 10-ти циклов в обороте. ПЭТ бутыли легко подвергаются воздействию каких-либо внешних факторов (возможна деформация при транспортировке и последующем использовании), они быстрее истираются, на них отсутствуют ручки для удобства в использовании и они не имеют путей для утилизации.

— Поликарбонат является надёжным и испытанным материалом, который обладает исключительной износостойкостью (бутыль из поликарбоната выдерживает до 50-60 циклов в обороте), высокой термостойкостью (температура при обработке выше 60 градусов, что соответствует рекомендациям EWBA), высокой прочностью (не позволяет таре подвергаться деформации при транспортировке до клиента), высокой термопластичностью (позволяет сделать ручку на бутыль для последующего удобства в использовании). Поликарбонат на протяжении очень долгого времени абсолютно не вступает в реакцию с содержимым бутыли, поэтому у клиента при употреблении питьевой воды нет ассоциации с посторонним вкусом или запахом. Поликарбонат годен для повторной переработки, что является большим плюсом для экологии, и на данный момент в силу своих отличительных особенностей и преимуществ продукция из поликарбоната имеет спрос во многих отраслях.

Выводы специалистов компании «Аква»:

— на рынке бутилированной воды должен преимущественно использоваться поликарбонат как материал, из которого изготовлена бутыль для питьевой воды;

— ПЭТ бутыли должны использоваться на тех производствах, где не налажен оборот бутылей и износостойкость материала не играет одну из основных ключевых ролей;

Данные выводы подкрепляются ещё и тем фактом, что на данный момент имеются тенденции к росту спроса на бутыли с ручкой, изготовить которые возможно из поликарбоната.