Содержание

- Какие нормативные акты раскрывают понятие первоначальной стоимости НМА

- Расходы, включаемые в первоначальную стоимость НМА

- Изменения первоначальной стоимости НМА

- Итоги

- Автоматизация учета нематериальных активов в системе «1С: Предприятие. Курсовая работа

- Автоматизация нематериальных активов

- 5. Учет нематериальных активов: амортизация (понятие, методы начисления, синтетический учет), учет деловой репутации

- Учет деловой репутации

- Новые записи:

Какие нормативные акты раскрывают понятие первоначальной стоимости НМА

Понятие нематериальных активов (НМА), а также их первоначальной стоимости раскрываются в ПБУ 14/2007, в которое периодически вносятся важные изменения и дополнения. В середине 2016 года в ПБУ были внесены поправки, которые дали право организациям, применяющим упрощенные способы ведения бухгалтерского учета, списывать стоимость НМА в затраты по обычным видам деятельности в момент осуществления расходов, а не через амортизацию.

Порядок формирования первоначальной стоимости НМА как объекта амортизируемого имущества для целей налогового учета отражен в ст. 257 НК РФ. Принципиальной разницы в составе расходов в налоговом и бухгалтерском учете нет. Исключение составляют расходы на страхование, проценты по кредитам, курсовые разницы, которые увеличат стоимость НМА в бухгалтерском учете, но в налоговом попадут во внереализационные расходы.

И еще одно отличие. Если в налоговом учете установлена минимальная стоимость объекта для включения его в амортизируемое имущество, то для целей бухгалтерского учета никаких стоимостных ограничений нет.

Грамотно подойти к вопросу формирования учетной политики поможет статья «Составляем учетную политику в организации».

Расходы, включаемые в первоначальную стоимость НМА

Законодатель дает открытый перечень расходов, которые составят первоначальную стоимость нематериального актива. Это значит, что увеличить стоимость можно на любые расходы, если они оправданы и связаны с приобретением НМА или обеспечением условий для его последующего использования. В пп. 8, 9 ПБУ 14/2007 отражены следующие расходы:

- оплата в рамках договора на отчуждение интеллектуальной собственности или иные виды получения права использования интеллектуальной собственности;

- вознаграждение агентам-посредникам, принимавшим участие в приобретении актива;

- пошлины (в том числе таможенные), сборы, невозвратные налоги;

- консультационные и иные услуги, связанные со сбором и анализом информации перед покупкой нематериального актива;

- оплата труда тех сотрудников, которые принимали участие в создании НМА, исследованиях и технических разработках, а также обязательные социальные отчисления с суммы этой заработной платы;

- оплата в рамках договоров на оказание услуг (выполнение работ), связанных с проведением исследований или разработок.

Данный перечень открыт — возможно включение в стоимость НМА и других аналогичных расходов.

Для целей налогового учета первоначальная стоимость НМА составляет совокупность затрат на их приобретение (создание, изготовление) и доведение до состояния пригодности для использования. Первоначальная стоимость, а также вся дальнейшая информация об объекте НМА отражается в регистрах налогового учета.

В налоговом учете переоценка НМА недопустима. Поэтому при проведении переоценки для целей бухгалтерского учета необходимо понимать, что как следствие этого мероприятия возникнет разница с налоговым учетом.

Изменения первоначальной стоимости НМА

Не чаще одного раза в год предприятием может производиться переоценка первоначальной стоимости нематериального актива — это делается для того, чтобы стоимость, по которой НМА учитываются в бухгалтерском учете, соответствовала рыночной. Причем переоценивается остаточная стоимость путем пересчета первоначальной оценки и суммы начисленной амортизации. В результате стоимость НМА может как увеличиться, так и снизиться.

ВАЖНО! В ПБУ 14/2007 прописано, что если переоценка проведена один раз, то необходимо проводить ее в дальнейшем каждый год.

Законодатель вводит также понятие обесценения НМА. Эта процедура проводится по международным стандартам финансовой отчетности и подразумевает обеспечение соответствия балансовой и возмещаемой стоимости НМА. В данном случае понимают:

- под балансовой стоимостью — остаточную стоимость за минусом убытка от обесценения;

- под возмещаемой стоимостью — справедливую стоимость за минусом расходов на продажу или ценность использования НМА.

Ни в каких других случаях изменение первоначальной стоимости не допускается. Это значит и то, что при проведении работ по модернизации (например, модернизации сайта организации) первоначальная стоимость НМА не изменится, а расходы на эти работы будут списываться равномерно в течение оставшегося срока полезного использования в бухгалтерском учете и единовременно в налоговом.

Итоги

Для того чтобы избежать претензий со стороны проверяющих и по возможности облегчить учет на предприятии, следует подробно описать тонкости учета нематериальных активов в учетной политике. Грамотное составление этого документа позволит минимизировать разницу в налоговом и бухгалтерском учете.

Вопрос

Как оформить продажу НМА организации учредителю. Какие документы надо подписать, кроме лицензионного договора и акта-передачи исключительных прав?

Ответ

Информация о наличии и движении НМА обобщается на счете 04 «Нематериальные активы», предназначенном для этих целей Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н.

Принятие к бухгалтерскому учету НМА по первоначальной стоимости отражается по дебету счета 04 «Нематериальные активы» и кредиту счета 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов».

Следует отметить, что ПБУ 14/2007 делит все нематериальные активы на НМА с определенным сроком полезного использования и НМА с н

Стоимость НМА с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока полезного использования, если иное не установлено ПБУ 14/2007. По НМА с неопределенным сроком полезного использования амортизация не начисляется (п. 23 ПБУ 14/2007). Не начисляется амортизация и по НМА некоммерческих организаций (п. 24 ПБУ 14/2007).

Амортизация может учитываться либо непосредственно на счете 04, либо с применением счета 05 «Амортизация нематериальных активов». При выбытии НМА их стоимость, учтенная на счете 04, уменьшается на сумму амортизации, начисленной за время использования актива (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость списывается со счета 04 на счет 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Сальдо по счету 91 определяется ежемесячно сопоставлением дебетового и кредитового оборотов и списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Поступления от передачи исключительного права на объект НМА признаются прочими доходами организации в соответствии с п. 7 ПБУ 9/99 и отражаются в бухгалтерском учете по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы», и дебету счета 62 «Расчеты с покупателями и заказчиками».

При выбытии нематериальных активов в результате передачи исключительного права сумма начисленной амортизации, если она учитывалась на счете 05, списывается в дебет этого счета с кредита счета 04. Остаточная стоимость НМА списывается со счета 04 в дебет счета 91. Если организация несет дополнительные расходы по выбытию НМА, то такие расходы также списываются в дебет счета 91.

Сумма НДС, начисленная при передаче исключительного права на НМА, отражается по кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС», в корреспонденции с дебетом счета 91, субсчет 91-2 «Прочие расходы».

По окончании периода, в котором произошла передача исключительных прав на НМА, на счете 91, субсчет 91-9 «Сальдо прочих доходов и расходов», формируется финансовый результат от осуществленной операции. Если сумма выручки превышает остаточную стоимость НМА и расходы, связанные с передачей исключительных прав на него, сумму превышения списывают в дебет счета 91, субсчет 91-9 «Сальдо прочих доходов и расходов», и кредит счета 99 «Прибыли и убытки». Если сумма выручки меньше остаточной стоимости и расходов, связанных с передачей исключительных прав, разницу списывают обратной корреспонденцией.

Основными документами, подтверждающими продажу объектов НМА и служащими основой для отражения в бухгалтерском учете, являются:

- договор об отчуждении исключительного права на объект НМА;

- счет-фактура на проданный объект НМА;

- акт выбытия объекта НМА;

- карточка учета нематериальных активов формы № НМА-1 с указанием причины выбытия объекта НМА.

Приложения

Автоматизация учета нематериальных активов в системе «1С: Предприятие. Курсовая работа

Информация о товаре:

Оглавление

Введение

1. Учет поступления и создания нематериальных активов

1.1. Синтетический и аналитический учет поступления и создания нематериальных активов

1.2 Учет амортизации нематериальных активов

1.3 Учет выбытия нематериальных активов

2. Разработка конфигурации в системе1С:Предприятие

2.1 Создание рабочего Плана счетов, констант, перечислений, обработки, необходимых видов субконто

2.2 Создание справочника «НМА», написание его программного модуля

2.3 Создание документов по учету НМА

2.4 Создание отчетов

Заключение

Литература

Приложение

Введение

С развитием рыночных отношений в составе имущества предприятий появился новый вид средств, отличительной особенностью которых является отсутствие вещественно-натуральной формы – нематериальные активы. Полное определение данного вида средств появилось лишь в 1994 году с утверждением нового Положения о бухгалтерском учете и отчетности.

В современных условиях формирование полной информации о хозяйственных процессах практически невозможно без информации о нематериальных активах. Данный вид внеоборотных активов уже имеет повсеместное применение, и поэтому, чтобы вести бухгалтерский учет в организации в соответствии с законодательными и нормативными актами, необходимо рассмотрение вопросов учета нематериальных активов.

Наиболее распространенной программой по ведению бухгалтерского учета в нашей стране является система «1С: Предприятие» фирмы «1С». «1С: Предприятие» является универсальной системой для автоматизации бухгалтерского учета и учета нематериальных активов.

Целью курсовой работы является автоматизация на предприятии учета нематериальных активов.

Задачи для автоматизации учета нематериальных активов:

— изучить методы учета нематериальных активов в бухгалтерии предприятия;

— создать конфигурацию с нуля с помощью системы 1С: Предприятие;

— создать план счетов, константы, справочник «НМА», документы ПоступлениеНМА», «ПрекращениеСрокаДействияНМА», «ПринятиеКУчету НМА», «ПередачаНМА», журнал «Учет НМА», перечисления, обработку «Сведения об организации», виды субконто.

Для этого мною будет создана конфигурация по учету нематериальных активов, которую можно внедрять на предприятие.

В работе приведены также бухгалтерские проводки, отражающие основной набор хозяйственных операций. В приложении представлены формы документов, необходимые для ведения учета и отчетности нематериальных активов. В конце работы приводится список использованной литературы.

Заключение

В условиях перехода предприятия к рынку значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

В связи с расширением прав предприятий в области постановки и ведения бухгалтерского учета перед бухгалтерскими службами возникает проблема оптимальной организации учета различных объектов: основных средств, нематериальных активов, процессов производства и реализации, расчетов, капитальных и финансовых вложений и др.

Данная курсовая работа рассматривает круг вопросов, связанных с организацией ведения учета нематериальных активов.

Для автоматизации бухгалтерского учета на российском рынке финансово-экономических систем предлагается достаточно широкий спектр выбора различных информационных систем. Наиболее популярной и широко востребованной является на современном этапе система 1С: Предприятие и ее типовые конфигурации для автоматизации отдельных участков экономической деятельности предприятия, поэтому я использовал готовое учетное решение, поставляемое разработчиками программы, называетсятиповой конфигурацией. При этом следует иметь в виду, что типовая конфигурация остается открытой для изменения и при необходимости, она может быть модифицирована с использованием режимаконфигурирования.

Курсовой проект был создан на основе конфигурации «1С: Предприятие», использована компонента, Бухгалтерский учет (создан План счетов, определены объекты метаданных Операция и Проводка).

В данной курсовой работе была реализована цель – разработка конфигурации системы 1С: Предприятия для автоматизации учета нематериальных активов.

Для автоматизации бухгалтерского учета нематериальных активов были созданы справочники: НМА; документы: Поступление НМА, Передача НМА, Прекращение срока действия НМА, Принятие к учету НМА; рабочий план счетов; журнал: учет НМА; отчеты: ОСВ по 05 счету, а также все необходимые константы, перечисления, обработка «Сведения об организации», виды субконто, журналы операций и проводок.

Для работы с данной конфигурацией в первую очередь необходимо заполнить все имеющиеся справочники. Они необходимы для хранения всей информации для дальнейшего заполнения имеющихся документов. Все введенные документы отображаются, и хранятся в журнале «Учет НМА».

Так же, данные по учету нематериальных активов можно просмотреть в отчете ОСВ по 05 счету.

Данную конфигурацию можно использовать на предприятиях где ведется учет нематериальных активов.

Считаю, что цель данной курсовой выполнена.

Литература:

1. Козлова Е.П. «Бухгалтерский учет», М., 1996.

- 2. Баканова М.И. «Бухгалтерский учет в торговле», М., 2002.

- 3. Кондраков Н. П. Самоучитель по бухгалтерскому учеты. М.: «КноРус», 1998.

- 4. Богаченко В.М. «Бухгалтерский учет», Ростов-на-Дону, 2003.

- 5. Бабаев Ю.А. «Бухгалтерский учет», М., 2002.

- 6. Байдаков А.В. Введение в конфигурирование 1С:бухгалтерии 7.5. – М.: Фирма «1С», 1998.

- 7. Харитонов С.А. Настольная книга бухгалтера по учету и оплате труда. Часть 1. – М.: Фирма «1С», 1998.

- 8. Харитонов С.А. Настольная книга бухгалтера по учету и оплате труда. Часть 2. – М.: Фирма «1С», 1998.

- 9. 1С: Бухгалтерия 7.7 Руководство по ведению учета (Описание типовой конфигурации редакции 3.6) Фирма «1С», Москва, 2000.

- 10. 1С: Предприятие версия 7.7 Конфигурирование и администрирование. Часть1 Фирма «1С», Москва, 1999.

- 11. 1С: Предприятие версия 7.7 Конфигурирование и администрирование. Часть2 Фирма «1С», Москва, 1999.

- 12. 1С: Предприятие версия 7.7 Описание встроенного языка. Фирма «1С», Москва, 1999.

- 13. Байдаков В., Нуралиев С., Введение в конфигурирование 1С: Бухгалтерии 7.5 Фирма «1С», Москва, 1998.

- 14. А.Ю. Жедь «Практика программирования на встроенном языке «1С: Предприятия». Пособие для начинающих. Фирма «1С», Москва, 2001.

Автоматизация нематериальных активов

Автоматизация нематериальных активов

Основные положения

Нематериальные активы (НМА) — это, в соответствии с ПБУ 14/2007 «Учет нематериальных активов», объекты, удовлетворяющие следующим условиям:

а) объект способен приносить организации экономические выгоды в будущем;

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем;

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

Например, в соответствии с ПБУ 14/2007, к НМА относятся произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Следует учитывать, что в бухгалтерском и в налоговом учете существуют расхождения о порядке признания объектов учета в качестве НМА. Так, например, деловая репутация может являться НМА в соответствии с правилами бухгалтерского учета, а в налоговом учете она не признается в качестве НМА.

Учет НМА похож на учет ОС, который мы рассмотрели выше. В общем случае НМА проходит следующий цикл в учетной системе:

Формирование первоначальной стоимости НМА;

Принятие НМА к учету;

Амортизация НМА;

Передача НМА;

Списание НМА;

Для учета поступления НМА применяется счет 08.05 «Приобретение нематериальных активов». Процедура поступления НМА сходна с процедурой поступления ОС.

Для учета НМА используется счет 04 «Нематериальные активы», а для начисления амортизации по НМА используют счет 05 «Амортизация нематериальных активов».

Формирование первоначальной стоимости НМА

Поступление НМА в организацию оформляют документом Поступление НМА (НМА > Поступление НМА). Рассмотрим пример.

6 февраля 2009 года ООО «Мебельщик» приобрело у ООО «Изобретатель» исключительные права на изобретение за 21240 руб., в т. ч. НДС 3240 руб. в рамках Договора №1 от 06.02.2009. ООО «Изобретатель» выставило счет-фактуру №1 от 06.02.2009 г. Приобретенный НМА планируется использовать в течение 5 лет.

Создадим новый документ Поступление НМА (рис. 1)

Рис. 1. Документ Поступление НМА

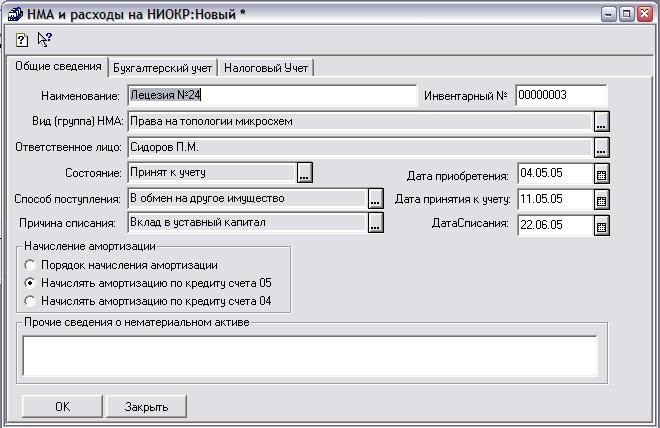

Поле Номенклатура в табличной части Нематериальные активы заполняется из справочника Нематериальные активы и расходы на НИОКР (рис. 2).

Рис. 2. Заполнение данных о НМА в справочнике Нематериальные активы и расходы на НИОКР

На вкладке Счета учета расчетов устанавливаются счета 60.01 и 60.02, на вкладке Дополнительно можно ввести сведения о документах, по которым принимали объект, вкладка Счет-фактура содержит данные о счете-фактуре, который выставлен поставщиком.

Проведем документ и посмотрим, какие движения он сформировал по регистрам системы (рис. 3).

Рис. 3. Результат проведения документа Поступление НМА

В бухгалтерском учете документ сформировал следующие проводки:

Д 08.05 К 60.01 18 000 руб. – затраты на приобретение НМА;

Д 19.02 К 60.01 3240 руб. – выделен НДС.

В сведение Состояния НМА организаций сделана запись о том, что в организацию поступило Исключительное право на изобретение (рис. 4).

Рис. 4. Запись в регистре сведений Состояния НМА организаций

Записи в остальных регистрах относятся к подсистеме учета НДС.

Принятие НМА к учету

Учет НМА, в целом, очень похож на учет ОС. НМА учитываются в виде инвентарных объектов, на них заводят карточки учета нематериальных активов (форма №НМА-1). Для принятия НМА к учету используется документ Принятие к учету НМА (НМА > Принятие к учету НМА).

Рассмотрим пример.

09.02.2009 ООО «Мебельщик» начинает использование исключительных прав на изобретение, приобретенных у ООО «Изобретатель». Срок полезного использования объекта НМА составляет 5 лет, амортизация начисляется линейным методом, объект планируется использовать в основном производстве. Для начисления амортизации используется счет 05 «Амортизация нематериальных активов».

На рис. 5 отражен документ Принятие к учету НМА, вкладка Нематериальный актив.

Рис. 5. Документ Принятие к учету НМА, вкладка Нематериальный актив

На данной вкладке в поле Нематериальный актив мы вносим актив из справочника Нематериальные активы и расходы на НИОКР, как видите, это именно тот актив, получение которого мы оформляли выше.

Далее, на этой же вкладке нужно установить счета бухгалтерского и налогового учета, на которых в данный момент хранится информация по стоимости интересующего нас актива. Это, и в том и в другом случае — счет 08.05 «Приобретение нематериальных активов».

Поле Способ отражения расходов по амортизации заполнено как Амортизация, счет 20. Выбор данного способа начисления амортизации продиктован тем, что НМА будет использоваться при производстве продукции в основном производстве компании.

Переходим на вкладку Бухгалтерский учет (рис. 6)

Рис. 6. Документ Принятие к учету НМА, вкладка Бухгалтерский учет

По умолчанию в поле Счет бухгалтерского учета установлен счет 04.01 «Нематериальные активы организации». Для дальнейшего заполнения документа нажмем на кнопку Рассчитать сумму — в поле Первоначальная стоимость будет подставлена первоначальная стоимость НМА, собранная на счете 08.05. В нашем случае это — стоимость приобретения актива без НДС — 18000 руб.

В поле Способ поступления в организацию вносим Приобретение за плату, устанавливаем флаг Начислять амортизацию. Срок полезного использования НМА обычно оговаривается в договоре с поставщиком или в соответствующих документах. В нашем случае это — 5 лет, или 60 месяцев. Именно эту цифру мы вносим в поле Срок полезного использования, м.

В поле Способ начисления амортизации выбираем Линейный. Для НМА доступны еще два способа начисления амортизации — в соответствии с ПБУ 14/2007 помимо линейного можно использовать еще способ уменьшаемого остатка и способ начисления амортизации пропорционально объему продукции. В качестве счета начисления амортизации выбираем 05 «Амортизация нематериальных активов». Пользователь не случайно имеет возможность выбора счета для начисления амортизации по НМА. Дело в том, что законодательно предусмотрена возможность использования для начисления амортизации особого субсчета счета 04 «Нематериальные активы».

Переходим к заполнению вкладки Налоговый учет (рис. 7).

Рис. 7. Документ Принятие к учету НМА, вкладка Налоговый учет

В качестве счета налогового учета мы так же используем счет 04.01, поле Первоначальная стоимость (НУ) программа может заполнить автоматически, по нажатию кнопки Рассчитать сумму. Флаг Начислять амортизацию устанавливаем. В группе Параметры амортизации устанавливаем срок полезного использования 60 месяцев, метод начисления амортизации -линейный по умолчанию. По некоторым НМА амортизация не начисляется — в соответствии со ст. 256 НК РФ (пп. 8, п.2), амортизации не подлежат приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора. В нашем случае особых условий оплаты НМА не предусмотрено, поэтому амортизацию по нему в налоговом учете мы начисляем.

Можно заметить, что элемент справочника Нематериальные активы и расходы на НИОКР содержит сравнительно мало данных по объектам НМА. Эта краткость компенсируется большим количеством данных, которые документ принятия НМА к учету записывает в регистры системы. Рассмотрим движения, которые выполнены документом после проведения (рис. 8).

Рис. 8. Результат проведения документа Принятие к учету НМА

В регистрах бухгалтерского и налогового учета формируются проводки следующего вида:

Дебет 04.01 Кредит 08.05 18 000 руб. – принят к учету объект НМА по первоначальной стоимости

Рассмотрим движения документа по регистрам сведений, характерным для учета НМА:

Специальный коэффициент для амортизации НМА (налог. учет) — хранит сведения о понижающем коэффициенте, которые мы вводили при принятии НМА к учету. В нашем случае в ресурсе Специальный коэффициент записано 1.

Первоначальные сведения о НМА и НИОКР (бухгалтерский учет). Этот регистр содержит подробности о НМА для целей бухучета. В частности, он хранит сведения в следующих ресурсах:

Организация — «Мебельщик»;

Первоначальная стоимость — 180000 руб.;

Способ поступления — Приобретение за плату;

Начислять амортизацию — истина;

Способ начисления амортизации — Линейный;

Срок полезного использования, мес. — 60

Первоначальные сведения о НМА и НИОКР (налоговый учет). Регистр хранит сведения о НМА для целей налогового учета в структуре данных, похожей на структуру вышеописанного регистра бухгалтерского учета.

Состояние НМА организаций — содержит запись о состоянии Принят к учету для Исключительного права на изобретение.

Регистр Способы отражения расходов по амортизации НМА (бухгалтерский учет) и аналогичный регистр налогового учета хранят данные о применении способа отражения расходов по амортизации — Амортизация, счет 20.

Регистр Счета бухгалтерского учета нематериальных активов имеет два ресурса:

Счет учета — 04.01

Счет начисления амортизации: 05

Регистр Счета налогового учета нематериальных активов, в нашем случае, хранит те же данные, что и вышеописанный регистр бухгалтерского учета.

Документ формирует движение с видом Расход по регистру накопления НДС по ОС, НМА.

Приняв объект НМА к учету, рассмотрим особенности начисления амортизации по нему.

Амортизация НМА

Для начисления амортизации по НМА используется документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца), рис. 9.

Рис. 9. Документ Закрытие месяца, начисляющий амортизацию по НМА

Для начисления амортизации по НМА нужно установить галочку напротив параметра Начисление амортизации НМА и списание расходов по НИОКР.

Обратите внимание на то, что, в соответствии с ПБУ 14/2007, амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

Таким образом, при проведении документ, датированный 28.02.2009 проводок по амортизации НМА, принятого к учету в феврале 2009 года не сформирует, а документ, проведенный в конце марта 2009 года сформирует проводки следующего вида:

Д 20.01 К05 300 руб. – начислена амортизация в бухгалтерском учете

Д 20.01.1 К05 300 руб. – начислена амортизация в бухгалтерском учете

Передача НМА

НМА, как и любые другие активы, могут служить предметом продажи или иных способов их передачи другим организациям. Для передачи НМА в 1С:Бухгалтерии предусмотрен документ Передача НМА (НМА > Передача НМА), рис. 10.

Рис. 10. Документ Передача НМА

Документ предназначен для отражения в учете передачи права собственности или другого вещного права на НМА или на положительные результаты НИОКР. В целом, документ Передача НМА очень похож на документ передачи ОС. С помощью документа можно оформить передачу лишь одного объекта НМА. Документ оформляет снятие объекта НМА с учета, при необходимости доначисляя амортизацию, формирует проводки по расчетам с контрагентом, которому передают НМА.

Списание НМА

Для списания НМА с учета применяется документ Списание НМА (НМА > Списание НМА), рис. 11.

Рис. 11. Документ Списание НМА

Этот документ, как и только что рассмотренный документ Передача НМА, рассчитан на единовременное списание лишь одного НМА.

5. Учет нематериальных активов: амортизация (понятие, методы начисления, синтетический учет), учет деловой репутации

Нематериальные активы используются длительное время, и в течение этого времени стоимость нематериальных активов включается в себестоимость продукции путем начисления амортизации.

Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется. Также амортизация не начисляется по нематериальным активам некоммерческих организаций.

Амортизация в бухгалтерском учете может начисляться одним из следующих способов:

• линейным;

• списания стоимости пропорционально объему продукции;

• уменьшаемого остатка.

Выбор способа определения амортизации по нематериальному активу производится организацией исходя из расчета ожидаемого потребления будущих экономических выгод (дохода) от использования актива, включая финансовый результат от возможной продажи данного актива.

В том случае, когда расчет ожидаемого потребления будущих экономических выгод (дохода) от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

Способ определения амортизации нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Если расчет ожидаемого потребления будущих экономических выгод (дохода) от использования нематериального актива существенно изменился, способ определения амортизации такого актива должен быть изменен соответственно.

Для определения суммы амортизационных отчислений по нематериальному активу организация, в первую очередь, должна установить срок полезного использования данного актива. Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (дохода) (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации).

Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

Определение срока полезного использования нематериального актива производится исходя из:

• срока действия исключительных прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

• ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (доход) (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению.

Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года в порядке, предусмотренном для отражения изменений в оценочных расчетах.

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. В отношении таких нематериальных активов организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива.

В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации.

Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года в порядке, предусмотренном для отражения изменений в оценочных расчетах.

Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем уменьшения ее первоначальной стоимости. Отрицательная деловая репутация организации отражается в бухгалтерском учете предприятия как доходы будущих периодов (счет 98), а затем ежемесячно списывается на финансовые результаты как прочий доход.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Ежемесячная сумма амортизационных отчислений рассчитывается:

• при линейном способе – исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива;

• при способе уменьшаемого остатка – исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой установленный организацией коэффициент (не выше 3), а в знаменателе оставшийся срок полезного использования в месяцах;

• при способе списания стоимости пропорционально объему продукции (работ) – исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

ПБУ 14/2007 устанавливает также ряд формальных правил относительно порядка начисления амортизации нематериальных активов:

• амортизационные отчисления по нематериальным активам начинают с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо выбытия этого объекта в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности;

• амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета;

• отражается амортизация нематериальных активов в бухгалтерском учете отчетного периода, к которому она относится, и начисляется независимо от результатов деятельности организации в отчетном периоде.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов: путем накопления соответствующих сумм на отдельном счете 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат (20, 26 и др.) либо путем уменьшения первоначальной стоимости объекта нематериальных активов, т. е. списания начисленных сумм амортизации непосредственно с кредита счета 04 «Нематериальные активы» в корреспонденции со счетами учета затрат (табл. 2.2).

Во втором случае после полного погашения стоимости объекта нематериальные активы продолжают отражаться в бухгалтерском учете до прекращения срока действия патента, свидетельства, других охранных документов в условной оценке, принятой организацией, с отнесением суммы оценки на ее финансовые результаты.

Таблица 2.2Типовая корреспонденция счетов по учету амортизации нематериальных активов

В бухгалтерской отчетности организации подлежит раскрытию как минимум следующая информация по отдельным видам нематериальных активов:

• стоимость объектов нематериальных активов с ограничением исключительного права;

• фактическая (первоначальная) стоимость или текущая рыночная стоимость нематериальных активов с неопределенным сроком полезного использования, а также факторы, свидетельствующие о невозможности надежно определить срок полезного использования таких нематериальных активов, с выделением существенных факторов;

• фактическая (первоначальная) стоимость или текущая рыночная стоимость с учетом сумм начисленной амортизации и убытков от обесценения на начало и конец отчетного года;

• стоимость объектов нематериальных активов, подлежащих переоценке, а также суммы дооценки и уценки таких объектов;

• стоимость объектов нематериальных активов, подверженных обесценению в отчетном году, а также признанный убыток от обесценения;

• описание объектов нематериальных активов с полностью погашенной стоимостью, но не списанных с бухгалтерского учета, отражаемых в бухгалтерской отчетности в условной оценке, принятой организацией;

• описание, фактическая (первоначальная) стоимость или текущая рыночная стоимость, срок полезного использования и иная информация в отношении существенных объектов нематериальных активов, без знания о которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При раскрытии в бухгалтерской отчетности информации о нематериальных активах отдельно выделяется информация о внутренне созданных нематериальных активах.

Во всем мире широко распространены процессы слияния предприятий, приобретения одних предприятий другими. Поэтому существует потребность в учете условной стоимости деловой репутации.

Стоимость любого предприятия, взятого в целом как единый имущественно-хозяйственный комплекс, отлична от совокупной стоимости его активов и пассивов. Иными словами, между стоимостью предприятия и совокупной стоимостью его имущества и обязательств всегда есть разница. В англоязычной экономической литературе эта разница именуется goodwill. В отечественной учетной литературе можно встретить такие понятия, как цена фирмы, гудвилл, доброе имя, деловые связи, партнеры фирмы и др.

Корпорация “Нестле» приобрела фирму «Роунтри» за 2,55 млрд. дол. США, что более чем в пять раз превысило балансовую стоимость фирмы. Корпорация «Моррис» в октябре 1988 г. купила фирму «Крафт» почти за 13 млрд. дол. США, что в четыре раза больше балансовой стоимости этой фирмы.

Гудвилл – это преимущества, которые получает покупатель при покупке уже существующей и действующей компании, по сравнению с организацией новой фирмы.

Указанная разница может быть либо положительная, либо отрицательная.

Положительная деловая репутация означает, что стоимость предприятия превышает совокупную стоимость его активов и пассивов, что предприятию присуще нечто такое, что не определяется стоимостью его активов и пассивов. Таким нечто может быть наличие стабильных покупателей, выгодное географическое положение, репутация качества, навыки маркетинга и сбыта, техническое ноу-хау, деловые связи, опыт управления, уровень квалификации персонала и т.п. Эти факторы обеспечивают более высокий уровень прибыли, чем тот, что может быть получен при использовании аналогичных активов и пассивов, но в отсутствии отмеченных нематериальных факторов.

Отрицательная деловая репутация свидетельствует об обратном.

Деловая репутация не существует отдельно от предприятия. Это неотчуждаемые имущества. Ими нельзя распорядиться отдельно от предприятия. Эта черта отличает данный вид активов от всех иных объектов бухгалтерского учета, включая другие виды нематериальных активов.

Для отечественного учета серьезной проблемой является оценка стоимости гудвилла. В балансе такая величина появляется только в том случае, если предприятием была совершена покупка другого предприятия. Стоимость собственной деловой репутации в балансе не отражается.

Различают два основных подхода к определению стоимости гудвилла. Первый предполагает оценку гудвилла как источник дополнительных поступлений прибыли (метод избыточных прибылей) и использует методы оценки бизнеса. Например, отрасль состоит из трех предприятий, имеющих равные активы (1000 ден. ед.), одинаковую структуру и одинаковый технический уровень (качество). Но прибыльность активов различна: у предприятия А она составляет 25 %,у предприятия В – 15 %, у предприятия С – 5 %. Средняя рентабельность равна 15 %. Если считать, что средняя цена предприятия 1000 ден. ед., то предприятие А оценивается в 1000´25/15=1667 ден.ед. Следовательно, гудвилл 1667-1000=667 ден.ед.

Второй подход основан на учете результатов конкретных сделок. Величина приобретенной деловой репутации принимается в размере разницы между суммой, фактически уплаченной за предприятие, и совокупной стоимостью отдельных активов и пассивов данного предприятия, зафиксированной в последнем по времени составления бухгалтерском балансе. Так, если фирма А куплена за 1700 ден.ед., то гудвилл 1770-1000=700 ден.ед.

Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта.

Отрицательную деловую репутацию организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п., и учитывать как доходы будущих периодов.

Деловая репутация не имеет определенного срока жизни. Отечественная практика исходит из того, что большинство возможных факторов, составляющих положительную деловую репутацию, приносят экономическую выгоду в течение 20 лет с даты приобретения. За это время деловая репутация должна быть амортизирована. Однако необходимо отдавать себе отчет в том, что принятый период амортизации является условным и может сказаться на точности исчисления финансового результата деятельности предприятия.

Учет деловой репутации

Деловая репутация возникает у юридических лиц, приватизированных на аукционе или конкурсе. В процессе аукциона юридическое лицо можно купить по цене выше ее оценочной (начальной) стоимости.

Положительную деловую репутацию следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод в связи с приобретенными неидентифицируемыми активами, и учитывать в качестве отдельного инвентарного объекта.

Отрицательную деловую репутацию следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п.

Приобретенная деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности организации).

Амортизационные отчисления по положительной деловой репутации определяются линейным способом.

Отрицательная деловая репутация в полной сумме относится на финансовые результаты организации в качестве прочих доходов.

Покупка предприятия по цене выше балансовой стоимости его имущества (активов). При покупке предприятия по цене выше балансовой стоимости его активов и обязательств в бухгалтерском учете покупателя возникает разница. Такая разница признается положительной деловой репутацией организации и отражается в составе нематериальных активов (п. п. 4, 42 ПБУ 14/2007).

Положительная деловая репутация учитывается в качестве отдельного инвентарного объекта и амортизируется в течение 20 лет (но не более срока деятельности организации). Амортизационные отчисления по положительной деловой репутации организации определяются линейным способом (п. п. 43, 44 ПБУ 14/2007).

Пример. Организация приобретает предприятие как имущественный комплекс за 1 000 000 руб. (в том числе НДС 121 997 руб.).

Балансовая стоимость предприятия — 800 000 руб. Имущество предприятия состоит:

- — из основных средств остаточной стоимостью 500 000 руб.;

- — материалов стоимостью 100 000 руб.;

- — ценных бумаг на сумму 50 000 руб.;

- — дебиторской задолженности в размере 150 000 руб.

Кредиторской задолженности нет.

Передача предприятия произведена одновременно с государственной регистрацией права собственности на него на имя покупателя.

В бухгалтерском учете данные операции необходимо отразить следующим образом:

К счету 08 «Вложения во внеоборотные активы» откроем следующие субсчета:

- 08-4 «Приобретение объектов основных средств»;

- 08-9 «Вложения в приобретение предприятия как имущественного комплекса».

|

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

Отражена оплата продавцу предприятия |

1 000 000 |

Выписка банка по расчетному счету |

||

|

Отражены вложения в приобретение предприятия (1 000 000 — 121 997) |

878 003 |

Договор купли-продажи, Свидетельство о регистрации |

||

|

Отражен НДС по приобретенному предприятию |

121 997 |

Счет-фактура (сводный) |

||

|

Приняты к учету основные средства приобретенного предприятия |

500 000 |

Акт о приеме-передаче предприятия. Инвентаризационная опись активов предприятия. |

||

|

Основные средства предприятия приняты к учету организацией |

500 000 |

Акт о приеме-передаче объекта основных средств |

||

|

Приняты к учету материалы приобретенного предприятия |

100 000 |

Акт о приеме-передаче предприятия. Инвентаризационная опись активов предприятия. Приходный ордер |

||

|

Приняты к учету ценные бумаги приобретенного предприятия |

50 000 |

Акт о приеме-передаче предприятия, Инвентаризационная опись активов предприятия |

||

|

Принята к учету дебиторская задолженность приобретенного предприятия |

150 000 |

Акт о приеме-передаче предприятия. Инвентаризационная опись активов предприятия. |

||

|

Отражена величина положительной деловой репутации приобретенного предприятия (878 003 — 800 000) |

78 003 |

Бухгалтерская справка-расчет |

||

|

Принят к вычету НДС, предъявленный продавцом предприятия |

121 997 |

Счет-фактура (сводный) |

||

|

Бухгалтерские записи ежемесячно с месяца, следующего за месяцем перехода права собственности на предприятие, в течение 20 лет |

||||

|

Отражена амортизация положительной деловой репутации (78 003 / 20 / 12) |

Бухгалтерская справка-расчет |

Дебет счета 08.5 Кредит 91.1 (учтена отрицательная деловая репутация в составе прочих доходов организации).

Разницу между покупной и оценочной стоимостью юридическое лицо отражает по дебету счета 04 «Нематериальные активы» и кредиту счета 80 «Уставный капитал».

|

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права |

Единица измерения |

Количество |

Цена (тариф) за единицу измерения |

Стоимость товаров (работ, услуг), имущественных прав, всего без налога |

В том числе акциз |

Налоговая ставка |

Сумма налога |

Стоимость товаров (работ, услуг), имущественных прав, всего с учетом налога |

Страна происхождения |

Номер таможенной декларации |

|

Основные средства |

666 650 |

15,25 |

101 664 |

|||||||

|

Материалы |

133 330 |

15,25 |

20 333 |

|||||||

|

Ценные бумаги |

50 000 |

|||||||||

|

Дебиторская задолженность |

150 000 |

|||||||||

|

Всего к оплате |

121 997 |

1 000 000 |

При расчете сводного налога на добавленную стоимость необходимо следовать ст.158 НК РФ (Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса).

Согласно п.1 ст.158 НК РФ налоговая база при реализации предприятия в целом как имущественного комплекса определяется отдельно по каждому из видов активов предприятия.

При этом п. 2 ст. 158 НК РФ установлено:

— если цена, по которой предприятие продано, выше балансовой стоимости реализованного имущества, то для целей налогообложения применяется поправочный коэффициент, рассчитанный как отношение цены реализации предприятия, уменьшенной на балансовую стоимость дебиторской задолженности (и на стоимость ценных бумаг, если не принято решение об их переоценке), к балансовой стоимости реализованного имущества, уменьшенной на балансовую стоимость дебиторской задолженности (и на стоимость ценных бумаг, если не принято решение об их переоценке). В этом случае поправочный коэффициент к сумме дебиторской задолженности (и стоимости ценных бумаг) не применяется.

Если Цр > Бс, то К = (Цр — ДЗ — ЦБ) / (Бс — ДЗ — ЦБ)

Где К — поправочный коэффициент;

Цр — цена реализации;

Бс — балансовая стоимость;

ДЗ — дебиторская задолженность;

ЦБ — ценные бумаги (если не было их ререоценки).

В нашем примере поправочный коэффициент К равен 1,3333

(1000000 — 150000 — 50000) / (800000 — 150000 — 50000) = 800000 / 600000 = 1,3333

Для целей обложения НДС цена каждого вида имущества принимается равной произведению его балансовой стоимости и поправочного коэффициента (п.3 ст.158 НК РФ)

Определим стоимость основных средств с учетом поправочного коэффициента для целей налогообложения

500000 * 1.3333 = 666650

Стоимость материалов равна 100000 * 1,3333 = 133330

Продавцом предприятия составляется сводный счет-фактура с указанием в графе «Всего с НДС» цены, по которой предприятие продано. При этом в сводном счете-фактуре выделяются в самостоятельные позиции основные средства, нематериальные активы, прочие виды имущества производственного и непроизводственного назначения, сумма дебиторской задолженности, стоимость ценных бумаг и другие позиции активов баланса. К сводному счету-фактуре прилагается акт инвентаризации.

В сводном счете-фактуре цена каждого вида имущества принимается равной произведению его балансовой стоимости на поправочный коэффициент.

По каждому виду имущества, реализация которого облагается налогом, в графах «Ставка НДС» и «Сумма НДС» указывается соответственно расчетная ставка в размере 15,25 процента и сумма налога, определенная как соответствующая расчетной ставке в размере 15,25 % процентная доля налоговой базы.

Покупка предприятия по цене ниже балансовой стоимости его имущества (активов). При покупке предприятия по цене ниже балансовой стоимости его активов в бухгалтерском учете покупателя возникает отрицательная деловая репутация организации. Она относится на финансовые результаты организации-покупателя в составе прочих доходов и амортизируется равномерно в течение 20 лет (но не более срока деятельности организации). Основание — п. п. 42, 45 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного Приказом Минфина России от 27.12.2007 N 153н.

Пример. Организация приобрела предприятие как имущественный комплекс за 800 000 руб. (в том числе НДС 103 700 руб.).

Балансовая стоимость активов предприятия — 1 000 000 руб. Имущество предприятия состоит:

- — из основных средств остаточной стоимостью 700 000 руб.;

- — материалов стоимостью 150 000 руб.;

- — ценных бумаг на сумму 50 000 руб.;

- — дебиторской задолженности в размере 100 000 руб.

Кредиторской задолженности нет.

Фактическая передача предприятия произведена одновременно с государственной регистрацией права собственности на него на имя покупателя. В бухгалтерском учете рассматриваемая операция отражается в следующем порядке.

|

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

Отражена оплата продавцу предприятия |

800 000 |

Выписка банка по расчетному счету |

||

|

Отражены вложения в приобретение предприятия (800 000 — 103 700) |

696 300 |

Договор купли-продажи. Свидетельство о регистрации |

||

|

Отражен НДС по приобретенному предприятию |

103 700 |

Сводный счет-фактура |

||

|

Отражено приобретение основных средств, право собственности на которые перешло в связи с приобретением предприятия |

700 000 |

Акт о приеме-передаче предприятия. Инвентаризационная опись активов предприятия |

||

|

Приняты к учету основные средства, полученные в составе предприятия как имущественного комплекса |

700 000 |

Акт о приеме-передаче объекта основных средств |

||

|

Приняты к учету материалы, полученные в составе предприятия как имущественного комплекса |

150 000 |

Акт о приеме-передаче предприятия. Инвентаризационная опись активов предприятия. Приходный ордер |

||

|

Приняты к учету ценные бумаги, полученные в составе предприятия как имущественного комплекса |

50 000 |

Акт о приеме-передаче предприятия. Инвентаризационная опись активов предприятия |

||

|

Принята к учету дебиторская задолженность, полученная в составе предприятия как имущественного комплекса |

100 000 |

Акт о приеме-передаче предприятия. Инвентаризационная опись активов предприятия |

||

|

Отражена величина отрицательной деловой репутации приобретенного предприятия |

303 700 |

Бухгалтерская справка-расчет |

||

|

Принят к вычету НДС, предъявленный продавцом предприятия |

103 700 |

Сводный счет-фактура |

||

|

Бухгалтерские записи ежемесячно с месяца, следующего за месяцем перехода права собственности на предприятие, в течение 20 лет |

||||

|

Признан прочий доход отчетного месяца (303 700 / (20 x 12)) |

1 265,42 |

Бухгалтерская справка-расчет |

Поправочный коэффициент в соответствии со ст.158 НК будет рассчитываться по формуле:

Если Цр < Бс, то

К = Цр / Бс К = 800000 / 1000000 = 0,8

Алгоритм составления сводного счета-фактуры аналогичен предыдущему примеру.

А поправочный коэффициент определяется в случае, если цена, по которой предприятие продано ниже балансовой стоимости реализованного имущества, для целей налогообложения применяется поправочный коэффициент, рассчитанный как отношение цены реализации предприятия к балансовой стоимости указанного имущества.

|

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права |

Единица измерения |

Количество |

Цена (тариф) за единицу измерения |

Стоимость товаров (работ, услуг), имущественных прав, всего без налога |

В том числе акциз |

Налоговая ставка |

Сумма налога |

Стоимость товаров (работ, услуг), имущественных прав, всего с учетом налога |

Страна происхождения |

Номер таможенной декларации |

|

Основные средства |

560 000 <3> |

15,25 |

85 400 |

|||||||

|

Материалы |

120 000 <4> |

15,25 |

18 300 |

|||||||

|

Ценные бумаги |

50 000 |

|||||||||

|

Дебиторская задолженность |

100 000 |

|||||||||

|

Всего к оплате |

103 700 |

800 000 |