Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Тульский государственный университет»

Кафедра «ФИНАНСЫ И МЕНЕДЖМЕНТ»

УТВЕРЖДАЮ

Декан факультета экономики и права

__________________Е.А.Федорова

«______»_______________20__г.

по дисциплине «Учет на предприятиях малого бизнеса»

Специальность подготовки: 080109 «Бухгалтерский учет, анализ и аудит»

Форма обучения: очная.

Тула 2010 г.

Лекции составлены

к.э.н. Доценко А.В., Демчева А.Г.

и обсуждены на заседании кафедры ФиМ

факультета экономики и права,

протокол № 1 от «30» августа 2010 г.

Зав. кафедрой_____________Е.А.Федорова

1. Особенности систем бухгалтерского учета у малых экономических субъектов 5

1.1. Понятие субъектов малого бизнеса. Критерии отнесения организаций к малому предпринимательству 5

1.2. Системы бухгалтерского учета на предприятиях малого бизнеса 12

1.3. Система внутреннего контроля на предприятиях малого бизнеса 18

2. Аудит малых экономических субъектов 35

2.1. Особенности планирования аудита малых экономических субъектов 35

2.2. Особенности получения аудиторских доказательств 38

3. Упрощенная система налогообложения 42

3.1. Понятие упрощенной системы налогообложения и нормативная база ее применения 42

3.2. Условия применения упрощенной системы налогообложения 48

3.3. Преимущества и недостатки упрощенной системы налогообложения 62

3.4. Выбор объекта налогообложения: доходы или доходы, уменьшенные на величину расходов 66

3.5. Порядок определения и признания доходов и расходов при работе по упрощенной системе налогообложения 69

3.6. Особенности исчисления налоговой базы при переходе с общего режима налогообложения на упрощенную систему 79

3.7. Налоговые ставки, налоговый период, порядок и сроки уплаты единого налога 81

3.8. Анализ эффективности перехода на упрощенную систему налогообложения 84

4. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности 89

4.1. Сущность системы налогообложения в виде единого налога на вмененный доход 89

4.2. Порядок регулирования вмененного дохода 101

4.3. Налоговые ставки, налоговый период, порядок и сроки уплаты ЕНВД 103

4.4. Порядок ведения налогового и бухгалтерского учета 105

4.5. Переход с ЕНВД на обычную систему налогообложения 107

5. Применение субъектами малого предпринимательства различных систем налогообложения 110

5.1. Сравнительный анализ различных систем налогообложения 110

5.2. Организация раздельного учета при применении нескольких систем налогообложения 119

5.3. Распределение общехозяйственных и общепроизводственных расходов по видам деятельности при применении нескольких систем налогообложения 130

Библиографический список: 142

1. Особенности систем бухгалтерского учета у малых экономических субъектов

1.1. Понятие субъектов малого бизнеса. Критерии отнесения организаций к малому предпринимательству

Признаком экономического роста страны является не только наращивание объемов валового внутреннего продукта (ВВП), но и рост жизненного уровня населения. России необходим не только рост количественных показателей, но и качественное развитие экономики. Во главе угла должен стоять человек. Каков его уровень жизни, почему снижается численность населения России, почему разрыв между бедными и богатыми не снижается, а даже растет?

Опыт стран с рыночной экономикой свидетельствует о том, что важнейшим условием качественного развития страны является одновременное функционирование крупных, средних, малых предприятий, а также осуществление деятельности, базирующейся на личном труде. Во всех развитых странах на долю малого бизнеса приходится 60-70% валового национального продукта. В таких странах, как США, Япония, Германия, Франция, Великобритания, подавляющую долю — 99,3—99,7% от количества предприятий составляют так называемые малые и средние предприятия. На них производится почти половина объема выпускаемой продукции. Такие предприятия дают 75—80% новых рабочих мест, в отличие от крупных производств, где наблюдается сокращение занятости.

Эффективность малого бизнеса предопределяется тем, что его функционирование не предполагает крупных финансовых вложений, не требует больших материальных и трудовых ресурсов. Малый бизнес более гибок, быстрее реагирует на изменения внешней среды, он создает дополнительные рабочие места.

По состоянию на начало 2008 г., в России насчитывалось 1137,4 тыс. малых предприятий и 3434,2 тыс. индивидуальных предпринимателей. Их вклад в формирование ВВП страны оценивался в 10-12%. Количество малых предприятий в расчете на 100 тыс. жителей достигло 719,9 ед., увеличившись по сравнению с 1 января 2006 г. на 37,3 ед. Доля трудоспособного населения, занятого в сфере малого бизнеса, составила 19%. Вместе с тем, несмотря на положительную динамику, по численности занятых и по удельному весу в ВВП малое предпринимательство России существенно отстает от экономически развитых стран.

Как свидетельствуют исследования, основные проблемы, которые тревожат сегодня предпринимателей, состоят в следующем: резкое ухудшение общей ситуации в экономике; рост арендных платежей; изменения в региональном законодательстве; необоснованные штрафы, нарушения при проверках и т.п.

В большинстве случаев малые предприятия испытывают недостаток финансовых ресурсов на различных стадиях хозяйственной деятельности. Среди источников финансирования малых организаций основное место занимают собственные средства (70%), в том числе амортизация — 40%, прибыль — 30%. Привлеченные средства составляют 30%, из них эмиссия ценных бумаг — 10%, кредиты банков — 20%. Национальное агентство финансовых исследований (НАФИ) разместило материалы собственного социологического исследования «Банковские услуги для малого и среднего бизнеса: без кредитов никуда», посвященного оценке доступности финансовых услуг российскими предприятиями малого и среднего бизнеса. В опросе участвовал топ-менеджмент 2200 российских малых предприятий. По результатам опроса предпринимателей можно сделать вывод о том, что начать новый бизнес с помощью банковского кредита сложно во всех без исключения отраслях российской экономики. В результате объем кредитования малого бизнеса в Российской Федерации в 15 раз меньше, чем в развитых европейских странах, и в 20 раз ниже, чем в Японии.

В зарубежных странах основным критерием отнесения хозяйствующего субъекта к малому бизнесу является в первую очередь средняя численность работников, занятых за отчетный период на предприятии. Комиссия ЕС для целей налогообложения, статистического наблюдения и национальных программ поддержки к малому бизнесу относит:

• микропредприятия — фирмы с численностью персонала до 10 человек и с суммой годового оборота или валюты баланса — до 2 млн евро;

• малые предприятия с численностью до 50 человек и с суммой годового оборота либо валюты баланса, не превышающей 10 млн евро;

• средние предприятия с численностью до 250 человек, годовой оборот либо валюта баланса — до 43 млн евро. В США предельная численность работников на предприятиях малого бизнеса еще выше — до 500 человек, а качественными характеристиками их деятельности являются величина активов и годовая прибыль.

С 1 января 2008 г. вступил в силу Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», которым определены условия отнесения к категории субъектов малого и среднего предпринимательства.

В соответствии со ст. 4 указанного Закона с 1 января 2008 г. к субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее — индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1) для юридических лиц — суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25%;

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от 101 до 250 человек включительно для средних предприятий;

б) до 100 человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия — до 15 человек;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства.

Предельные значения выручки от реализации товаров (работ, услуг) и балансовой стоимости активов устанавливаются Правительством РФ один раз в пять лет с учетом данных сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства. Такой документ уже утвержден. Речь идет о постановлении Правительства РФ от 22.07.2008 № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства», которым установлены предельные значения выручки от реализации товаров (работ, услуг) за предшествующий год без учета налога на добавленную стоимость для следующих категорий субъектов малого и среднего предпринимательства:

• микропредприятия — 60 млн руб.;

• малые предприятия — 400 млн руб.;

• средние предприятия — 1000 млн руб.

Настоящее постановление вступило в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2008 г.

Законом определено, что:

• средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений, указанных микропредприятия, малого предприятия или среднего предприятия;

• выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации (НК РФ);

• балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете.

Малые предприятия, осуществляющие несколько видов деятельности (многопрофильные), относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли.

Субъекты малого и среднего предпринимательства определяются на основании Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» и включают в себя:

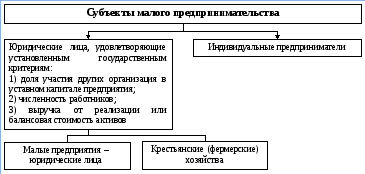

1) индивидуальные предприниматели;

2) потребительские кооперативы;

3) крестьянские (фермерские) хозяйства.

Данный Федеральный закон не выделяет крестьянское (фермерское) хозяйство как отдельный субъект малого предпринимательства. Но в связи с тем, что в соответствии со ст. 23 Гражданского кодекса Российской Федерации (ГК РФ) глава крестьянского (фермерского) хозяйства, осуществляющего деятельность без образования юридического лица, признается предпринимателем с момента государственной регистрации крестьянского (фермерского) хозяйства, целесообразно и возможно рассматривать этот хозяйствующий субъект как самостоятельного участника малого бизнеса.

Состав субъектов малого предпринимательства представлен на рисунке 1.

Рисунок 1 — Состав и классификация субъектов малого предпринимательства

Малые предприятия пользуются поддержкой государства во всех развитых странах. В нашей стране государственная поддержка малого предпринимательства осуществляется в соответствии с Федеральной программой государственной поддержки малого предпринимательства, региональными (межрегиональными), отраслевыми (межотраслевыми) и муниципальными программами развития и поддержки малого предпринимательства, разрабатываемыми соответственно Правительством РФ, органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления.

В целях реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации в соответствии со ст. 7 указанного Закона предусмотрен ряд мер:

1) специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;

2) упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности;

3) упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности;

4) льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество;

5) особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

6) меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора);

7) меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства;

8) меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства.

Их реализация благоприятно скажется на динамике развития в нашей стране малого предпринимательства.

Ежегодно возрастает финансовая поддержка малого бизнеса. В настоящее время существуют две программы на федеральном уровне. Первую осуществляет Министерство финансов РФ за счет средств федерального бюджета. Эта программа софинансируется регионами и направлена на создание региональных и муниципальных бизнес-инкубаторов, технопарков, региональных венчурных фондов, а также на формирование фондов гарантирования, которые помогают малым предприятиям получать кредиты, когда у них нет ни залогов, ни соответствующего обеспечения. В 2008 г. на эти цели было выделено 3,8 млрд руб., в 2009 г. предусмотрены ассигнования в размере 4 млрд руб.

Вторую программу реализует Российский банк развития. В 2008 г. размер ее финансирования составил 9 млрд руб. Банк развития обеспечивает кредитование малого бизнеса через 64 кредитных учреждения. Министерство экономического развития РФ считает, что следует увеличить финансирование этой программы, а также создать условия, при которых ставки кредитования по мере прохождения денег через банки не будут расти и останутся доступными для малого бизнеса.

Кроме того, в 2008 г. был принят Федеральный закон от 22.07.2008 № 159-ФЗ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности субъектов Российской Федерации или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации». Этот документ определил правила создания целевых фондов помещений на уровне регионов для аренды площадей предприятиями малого бизнеса. Выкупать арендуемые ныне площади, хотя и придется, но на весьма лояльных и прозрачных условиях.

БУХГАЛТЕРСКИЙ УЧЕТ, СТАТИСТИКА

БУЗУРТАНОВА Л.В.,БЕКБОТОВА Л.А.

ПРОБЛЕМЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ И ПУТИ ИХ РЕШЕНИЯ

Аннотация. В статье исследованы ключевые проблемы организации бухгалтерского учета на малых предприятиях России. Авторы делают акцент на вариантах организации бухгалтерского учета, которые могут использовать предприятия в своей деятельности Бухгалтерский учет обязателен для всех организаций. Требования к бухгалтерскому учету часто изменяются, а пользователи бухгалтерской информации требуют ее упрощения. Проблемы адаптации систем бухгалтерского учета малых предприятий вызваны рядом объективных причин, самыми важными из которых являются изменения в законодательстве и малом бизнесе. Поэтому профессиональная деятельность бухгалтера усложняется и становится более разносторонней. Крупные предприятия могут себе позволить как бухгалтерскую службу, так и службу внутреннего контроля, что нельзя сказать о малых предприятиях. Малые же предприятия имеют меньше возможностей, но они, главное, есть. Сегодня в России необходимо усиление регулирования методологии и техники организации бухгалтерского учета в целом. В настоящее время необходимо дать возможность хозяйствующим субъектам самостоятельно определять технологические и технические приемы организации учетных процессов, протекающих на предприятии. Поэтому исследования в этой области очень актуальны и необходимы.

Ключевые слова: бухгалтерский учет, анализ. национальные стандарты, международные стандарты, методология, техника, саморегулируемые организации, адаптация, бухгалтерская отчетность, единство принципов, малое предприятие.

ВигиетАШУА Ш, ВЕКВОТОУА L.A.

PROBLEMS OF ORGANIZATION OF ACCOUNTING AT SMALL ENTERPRISES AND WAYS OF RESOLVING THEM

В настоящее время методология и техника организации бухгалтерского учета на малых предприятиях РФ поменялась. Неверный подход к бухгалтерскому учету приводит к тому, что уменьшается производство и реализация продукции и, соответственно, сокращаются доходы предприятий. Все это чревато последствиями для государства, доходы которого складываются за счет налогов и сборов. Чтобы улучшить положение, нужно внимательнее относится к проблемам учета и аудита, да и вообще контроля на предприятиях. Проблемы адаптации систем бухгалтерского учета малых предприятий вызваны рядом объективных причин, самыми важными из которых являются изменения в законодательстве и малом бизнесе.

БУЗУРТАНОВА Л.В., Бекботова ЛЛ. _проедин оР1мащн бгл (лдирсюю гчш м имыддрщижлдадщтю Р1шша_

Прежде чем приступить к самой проблеме, необходимо рассмотреть законодательную и нормативную базу, регулирующую бухгалтерский учет на малых предприятиях

Нормативно-правовые акты, регулирующие состав и порядок бухгалтерской отчетности:

— Федеральный закон от 06.12.2011 № 402-ФЗ о бухгалтерском учете.

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина России от 29.07.1998 г. № 34 н).

— Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (утв. Приказом Минфина России от 06.07.1999 № 43 н),

— Приказ Минфина России от 02.07.2010 г. № 66 н «О формах бухгалтерской отчетности организаций».

Постановлением Правительства РФ от 7 июля 2015 г № 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» установлены предельные значения выручки от реализации товаров (работ, услуг) за предшествующий календарный год без учета НДС для следующих категорий субъектов малого и среднего предпринимательства:

— микропредприятия — 120 млн руб.;

— малые предприятия — 800 млн руб.;

— средние предприятия — 2млрд руб.

Предельные значения выручки для целей отнесения субъектов к субъектам малого и среднего предпринимательства сохранены в прежних размерах.

Согласно Федеральному закону № 402 — ФЗ о бухгалтерском учете, предусматривается упрощенная система бухгалтерского учета для субъектов малого предпринимательства. Бухгалтерская отчетность для малых предприятий предусматривается в упрощённой форме. По общему правилу бухгалтерская отчетность включает в себя:

1. бухгалтерский баланс;

2. отчет о прибылях и убытках;

3. приложения к ним (отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств для общественных организаций);

4. аудиторское заключение или заключения ревизионного союза сельскохозяйственных кооперативов, подтверждающих достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии;

5. пояснительную записку к бухгалтерскому балансу и отчету о прибылях и убытках.

В связи с вступлением в силу ФЗ № 402 о бухгалтерском учете с 01.01.2013 кардинально поменялось отношение к бухгалтерскому учету и бухгалтеру. В настоящее время предпринимаются попытки для того, чтобы бухгалтеры вступили в саморегулируемые бухгалтерские организации (в соответствии с ФЗ № 315 о саморегулируемых организациях) . Осуществлен переход к самому главному: бухгалтерский учет нужен для того, чтобы эффективно управлять деятельностью экономического субъекта . Однако этот переход не очень легко дается малым предприятиям, потому что им пришлось оперативно переходить на новые нормативно-правовые акты и внедрять новые бухгалтерские элементы. С одной стороны, вступление ФЗ № 402 в силу увеличило нагрузку на малые предприятия (они должны составлять бухгалтерскую отчетность), с другой, они ведут упрощенный учет и составляют упрощенную отчетность, что записано в п.4 ст.6 данного закона. Также нужно отметить, что малые предприятия используют специальные налоговые режимы: а) упрощенная система налогообложения; б) единый налог на вмененный доход; в) налоговая система для сельскохозяйственных предприятий; г) патентная налоговая система. Это весьма облегчает работу малым предприятиям и сельскохозяйственным производителям.

Зачастую организация бухгалтерского учета на крупных предприятиях не проблематична. При создании изначально крупного предприятия, для того чтобы поставить учет, приглашают профессионалов, которые делают анализ и создают бухгалтерскую службу. Малые же предприятия имеют меньше возможностей, но больше проблем при организации бухгалтерского учета. Вариантов ведения бухгалтерского учета на малых предприятиях мало, но главное они есть. Если руководитель организации знает бухгалтерский учет, то это упрощает ему пробле-

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

РШСИАЖЫЫ! ПРОЬШНЫ ПСЮ ЬС’АЗО Е.А1ЕЯ ЭIО НО ИИ I. № 1, 2016

му, тем более что Федеральный закон № 402 о бухгалтерском учете разрешает руководителю малого предприятия лично вести учет. Положительными моментами здесь можно выделить: экономичность и возможность контролировать все на своем предприятии. Второй вариант: можно взять на работу штатного бухгалтера или 2-3 бухгалтеров. Это очень удобно, документы ежедневно составляются и обрабатываются, и все налажено с налогообложением. Это, конечно, прекрасно, но иметь бухгалтера или бухгалтерию очень расходно. Поэтому этот вариант подходит для более сильных фирм, которые уже состоялись и успешно работают на своих рынках.

Третий вариант — это приходящий бухгалтер. Это удобно, когда организация начала только функционировать. Ведение бухгалтерии приходящим бухгалтером обойдется фирме гораздо дешевле, чем целый штат или бухгалтер. Последний вариант — это аутсорсинг. Если бухгалтер, приходящий в организацию, заболел, то фирме назначают другого бухгалтера. Приходящий бухгалтер и бухгалтерский аутсорсинг будут стоит фирме примерно одинаково. Положительным здесь также является то, что бухгалтерская фирма по договору полностью отвечает за свою деятельность.

Положительным моментом нужно отметить и то, что экономические субъекты обязаны организовывать и осуществлять внутренний контроль фактов хозяйственной деятельности.

Подытоживая вышесказанное, можно отметить, что малым предприятиям:

1) можно самостоятельно разрабатывать и утверждать формы регистров бухгалтерского учета;

2) составлять и представлять упрощенную бухгалтерскую отчетность (Приказ Минфина России от 02.07.10 № 66н «О формах бухгалтерского учета»);

3) руководитель организации может сам вести бухгалтерский учет, что дает предприятию возможность более эффективно развиваться;

4) разрешено не применять двойную запись при ведении бухгалтерского учета. Правильный подход к организации бухгалтерского учета на малых предприятиях может значительно снизить трудоемкость учетных процессов, повысить оперативность финансовой информации, а значит, повысить качество управленческих решений.

В целом по ведению бухгалтерского учета и составлению бухгалтерской отчетности в России можно сказать, что установились единые требования к бухгалтерскому учету, а также создается правовой механизм регулирования бухгалтерского учета. В России выбран один из наиболее рациональных способов применения международных стандартов и их адаптация, которая подразумевает поэтапное совершенствование национальных правил учета и отчетности, что приведет к формированию информации высокого качества. Реформирование системы бухгалтерского учета привело к следующему:

— Российская система бухгалтерского учета не противоречит международным подходам к его ведению.

— Постоянное взаимодействие налогообложения и системы бухгалтерского учета.

— Введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией.

— По-другому оцениваются имущество и обязательства.

— Созданы механизмы обеспечения прозрачности бухгалтерской отчетности.

Методическое обеспечение совершенствования бухгалтерского учета тесно связано с постоянным повышением квалификации бухгалтерских кадров.

Первостепенное значение сегодня уделяется улучшению профессиональной подготовки бухгалтерских специалистов, а также введение ускоренного профессионального образования.

Российская система бухгалтерского учета и отчетности максимально приблизилась к международной. Для нее характерно:

1) направленность бухгалтерской отчетности на удовлетворение потребностей органов государственной власти;

2) обязательность следования главным принципам отражения фактов хозяйственной жизни;

3) обязательность применения плана счетов и др.

При изучении международного опыта Россия перенимает только положительное и соблюдает принципы гармонизации российского бухгалтерского учета.

БУЗУРТАНОВА Л.В., Бекботова JLA. _проедин оР1мащн б jí . Из всего изложенного можно вынести, что лучше всего использовать национальные стандарты в соответствии с международными.

Еще одним важным шагом в улучшении бухгалтерской профессии является создание саморегулируемых организаций бухгалтеров (ФЗ № 315 о саморегулируемых организациях). Это один из показателей того, что профессионалы добровольно объединяются для улучшения эффективности собственного труда. Саморегулируемые организации (СРО) в области бухгалтерского учета, их объединения, союзы, ассоциации функционируют также на основании Федерального закона о бухгалтерском учете . Они относятся в соответствии с ст. 22 данного закона к субъектам негосударственного регулирования бухгалтерского учета. СРО отводится немалая роль в улучшении действующей нормативно-правовой базы бухгалтерского учета, а именно: федеральные и отраслевые стандарты, их проверка и экспертиза, разработка методических указаний и рекомендаций. Столько прав у СРО, благодаря ст. 28 Закона о бухгалтерском учете. В соответствии с этой статьей, если ни один из субъектов не берется за разработку стандарта, только тогда за него берется уполномоченный федеральный орган. Также, кроме того, широкие полномочия дает СРО и п. 3 ст. 6 ФЗ о саморегулируемых организациях. Исходя из этого, можно сделать вывод, что СРО бухгалтеров созданы для того, чтобы сглаживать несовершенства законодательства в области бухгалтерского учета, а также с целью выработки единых стандартов в экономической и финансовой сфере.

Литература

1. Федеральный закон № 402 о бухгалтерском учете.

2. Безруких, П. С. Бухгалтерское дело : учебное пособие. — М. : ЮНИТА-ДАНА, 2011.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

3. Бузуртанова, Л. В. Материалы III междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014). — СПб. : Сатис, 2014.

4. Верховцев, А. В. Делопроизводство в кадровой службе. — М. : ИНФРА-3, 2007.

5. Горфинкель, В. Я. Экономика предприятия. — М. : ЮНИТА, 2012.