Содержание

- Код товара в накладной ТОРГ-12

- Где в ТОРГ-12 нужно указывать код товара и что он означает

- Что скажут налоговики, если код товара отсутствует

- Как должен выглядеть код и откуда его взять

- Итоги

- Код в тн графа 3

- Как заполнить графу 3 в товарной накладной по форме № ТОРГ-12

- Код товара в товарной накладной

- ТОРГ-12 код товара в графе 3

- Тонна: код по ОКЕИ в РФ в 2018 году

- Совет 1: Как определить код тн вэд

- Обязан ли поставщик из РФ указывать в сопроводительных документах на товар код ТНВЭД? (К. Рахманов, 18 октября 2019 г.)

- Подбор кодов ТНВЭД

- Заполнение колонки Код товара в Торг-12

- Заполнение товарной накладной торг-12

- Что такое код в товарной накладной торг-12 графа 3

- Где в товарной накладной код тн вэд

- Заполнение товарной накладной ТОРГ-12: образец и инструкция

- Как определить код ТН ВЭД?

- Код тн вэд в товарной накладной

- База данных: ТН ВЭД ЕАЭС – декларирование (примеры)

- Код в товарной накладной

- Как определить код тн вэд

- Для чего нужен классификатор ТН ВЭД ТС

- Как правильно заполнить товарную накладную ТОРГ-12

- Как правильно определить код по ТН ВЭД и почему это так важно

- Код товара в накладной ТОРГ-12

- Обязан ли поставщик из РФ указывать в сопроводительных документах на товар код ТНВЭД? (К. Рахманов, 18 октября 2016 г.)

- Код продукции номенклатурный номер в ттн где взять

- Что такое товарно-транспортная накладная и как заполнить бланк ТТН

- Товарно-транспортная накладная по форме 1-Т

- sovetnik36.ru

- Код в накладной столбец 3

- Новый порядок оформления транспортной накладной

- Как заполнить товарно-транспортную накладную

- Много наименований одной номенклатуры…

- Графа 3 в ттн код продукции

- Торг-12 код товара в графе 3

- Как заполнить графу 3 в товарной накладной по форме № торг-12

- Заполнение ттн

- Правила заполнения товарно-транспортной накладной

- Ii. заполнение товарно — транспортной накладной (ттн)у грузоотправителя

- Что такое товарно-транспортная накладная и как заполнить бланк ттн

- Транспортная накладная 2020: скачать бланк, образец заполнения

- Новый бланк накладной на перевозку груза

- Чем ТТН отличается от ТН?

- Правила заполнения транспортной накладной 2020

- Оформление транспортной накладной: пример заполнения

- Скачать заполненный образец транспортной накладной

- Транспортная накладная: кто должен выписывать?

- ТН или ТТН: какой документ выдавать?

- Как заполнить графу 3 (код товара) в товарной накладной по форме № торг-12?

- Заполнение колонки код товара в торг-12

- Товарная накладная торг-12: образец заполнения, бланк скачать

- Новые записи:

Код товара в накладной ТОРГ-12

Где в ТОРГ-12 нужно указывать код товара и что он означает

Что скажут налоговики, если код товара отсутствует

Как должен выглядеть код и откуда его взять

Итоги

Где в ТОРГ-12 нужно указывать код товара и что он означает

Код товара — это последовательность цифр и иных символов, позволяющая распознать определенный товар.

На рисунке ниже показано местоположение этого реквизита:

По ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- применение унифицированных форм первичных документов — это не обязанность, а право компании или ИП (п. 4);

- реквизит «Код товара» не является обязательным реквизитом первичного документа (п. 2).

Можно сделать вывод о необязательности указания данного кода в накладной. Но претензии контролирующих органов возможны.

Что скажут налоговики, если код товара отсутствует

У контролеров могут возникнуть претензии — по их мнению, в унифицированном документе не может быть незаполненных строк и граф. Иначе он перестает считаться полноценным первичным документом.

Однако не все компании готовы идти в суд и спорить с контролерами. Чтобы снизить риск возникновения претензий у налоговиков, можно воспользоваться их же разъяснениями. Правда, они не касаются напрямую ТОРГ-12, а связаны с заполнением УПД (универсального передаточного документа). Тем не менее для ТОРГ-12 эти разъяснения тоже подходят, так как УПД объединяет информацию из ТОРГ-12 и счета-фактуры.

Подробнее об УПД вы можете узнать

Как, по мнению ФНС России, можно заполнить в первичном документе реквизит «Код товара» и как судьи решают этот вопрос, смотрите на схеме:

Налогоплательщик самостоятельно может определить порядок заполнения кода товаров в накладной ТОРГ-12. Учитывая, что большинство компаний и ИП используют автоматизированные учетные бухгалтерские программы, сложностей с кодировкой возникать не должно — в такой программе, при отсутствии специальной товарной кодировки, код товара присваивается автоматически при занесении товара в справочник.

Как должен выглядеть код и откуда его взять

Отсутствие каких-либо нормативных требований в отношении вида кода товара для ТОРГ-12 позволяет сделать вывод о том, что этот реквизит может содержать в своем составе и буквы, и цифры. В его составе могут быть и разделительные знаки (тире, точки и др.) Возьмем для наглядности в качестве кода товара его артикул.

Артикул — это:

- условное буквенно-цифровое обозначение, присвоенное товару для его идентификации;

- код, с помощью которого упорядочивают ведение товарного учета и документации, ускоряют обработку заказов, облегчают изучение спроса.

Как может выглядеть код товара (товарный артикул)? Например, так: РА42108, 456rr892.1, 18976-09 и т. д. Всё зависит от принятой поставщиком товара (или его производителем) системы кодировки.

В качестве кода товара для указания в ТОРГ-12 могут также применяться коды из Общероссийского классификатора продукции по видам деятельности ОК 034-2014 (КПЕС 2008), утв. приказом Росстандарта от 31.01.2014 № 14-ст. Например:

- 23.12.110 — ванны пластмассовые;

- 14.71.150 — скипидар;

- 30.24 — краска полиграфическая и т. д.

Об электронном формате ТОРГ-12 рассказано в этой публикации.

Итоги

Заполнять или нет графу с кодом товара в накладной ТОРГ-12, решает самостоятельно каждый налогоплательщик. Пояснения о том, как ее заполнить, в законодательстве отсутствуют. Но оставлять ее незаполненной тоже рискованно — налоговики могут не признать такой документ в качестве первичного учетного документа. Чтобы избежать претензий контролеров можно проставить в ней артикул или иной код, разработанный самим налогоплательщиком.

Код в тн графа 3

- Итоговая часть с подписями должностных и товарно-ответственных лиц.

- Основные реквизиты участников сделки;

- Расчетная часть;

Построчное заполнение «шапки» накладной : 1. «Грузоотправитель» (адрес отгрузки): 2.

«Структурное подразделение» заполняется (дублируется), если поставка происходит со склада (магазина) подразделения организации.

Как заполнить графу 3 в товарной накладной по форме № ТОРГ-12

Организация применяет унифицированную форму Законодательством не установлены правила заполнения графы 3 (код товара) товарной накладной формы № ТОРГ-12. В указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132, разъяснений на этот счет нет.

Большинство организаций в данной графе товарной накладной указывают внутренний номенклатурный номер товара, отгружаемого на сторону.

Код товара в товарной накладной

Но иногда организации работают на основании Общероссийского классификатора продукции (ОК). При заполнении товарной накладной в 1С, наряду с другими данными, необходимо указывать код товара.

Для этого необходимо выполнить следующие действия: Открыть справочник «Номенклатура».

При добавлении нового товара – нажимаем клавишу «добавить новый товар», и заполнить «Наименование товара», «Код товара», графы «Цена», «Ед.

Классификатор единиц измерения (ОКЕИ) в 1С 8

В счете-фактуре, составленной при оказании услуг, в графе 2 можно поставить прочерк Еще раз повторюсь, код услуги по классификатору единиц измерения ОКЕИ не регламентирован. Для того чтобы ввести в программу новую единицу измерения по ОКЕИ, необходимо открыть меню «Все функции» (если не видно этого меню, следуйте данной инструкции): Далее найдите в списке справочников «Классификатор единиц измерений».

Организация применяет унифицированную форму Законодательством не установлены правила заполнения графы 3 (код товара) товарной накладной формы № ТОРГ-12. В указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г.

№ 132, разъяснений на этот счет нет.

Большинство организаций в данной графе товарной накладной указывают внутренний номенклатурный номер товара, отгружаемого на сторону.

Как рассчитывается безопасная доля вычетов по НДС, где найти ее значение и как она применяется?

Согласно действующему порядку страхователь должен каждый день (кроме выходных и праздников) проверять, не поступили ли электронные документы из фонда. Речь идет о документах, используемых в целях привлечения к ответственности за нарушения закона о персонифицированном учете.

Как правильно указывать коды в счетах-фактурах

ТОРГ-12 код товара в графе 3

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; (в ред. Федерального закона от 21.12.

- Расчетная часть;

- Основные реквизиты участников сделки;

- Итоговая часть с подписями должностных и товарно-ответственных лиц.

Построчное заполнение «шапки» накладной : 1.

«Грузоотправитель» (адрес отгрузки): 2.

«Структурное подразделение» заполняется (дублируется), если поставка происходит со склада (магазина) подразделения организации.

Как рассчитывается безопасная доля вычетов по НДС, где найти ее значение и как она применяется? Согласно действующему порядку страхователь должен каждый день (кроме выходных и праздников) проверять, не поступили ли электронные документы из фонда.

Речь идет о документах, используемых в целях привлечения к ответственности за нарушения закона о персонифицированном учете.

Как правильно указывать коды в счетах-фактурах

Тонна: код по ОКЕИ в РФ в 2018 году

Коды ОКЕИ необходимы для правильного заполнения первичных документов. Также можно работать с классификатором в программе 1С. Чтобы добавить новую единицу, необходимо открыть меню и выбрать «Все функции».

Если такого раздела нет, включить «Сервис.

Параметры». После открытия справочника «Классификатор единиц измерения» будет виден список измерительных единиц, которые присутствуют в базе.

Для поиска новой единицы в поисковую форму ввести «Подбор из ОКЕИ».

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; (в ред.

Федерального закона от 21.12.

Совет 1: Как определить код тн вэд

Если в стране производителя, у которого вы закупаете товар, действует международная система ГС, то первые шесть цифр кода ТН ВЭД на ввозимый вами товар должны совпадать.

На практике вы можете столкнуться с ситуацией, когда продавец не декларирует экспортируемый товар либо инспекторы таможни просто не согласятся с указанным кодом. 2 Попытайтесь самостоятельно разобраться в принципах классификации товара и определить код ТН ВЭД. Внимательно изучите Товарную Номенклатуру ВЭД: она имеет древовидную структуру, вершина которой – «Разделы». Каждое название раздела характеризует отрасль, выпускающую ввозимый вами товар либо изделия. Далее следуют «Группы», формируемые с учетом сырья, из которого изготовлен товар, степени обработки изделия, а также функциональности продукции.

Затем представлены «Товарные позиции», после которых следуют «Товарные субпозиции» и последующая детальная классификация.

Код — (ТНВЭД)

Рассмотрим на примере данного кода:8519813100 – автомагнитола с CDВ коде заключена следующая информация:Товарная группа ТН ВЭД содержится в первых двух символах (85ХХХХХХХХ – звукозаписывающая и звуковоспроизводящая аппаратура…);Следующие цифры обозначают товарную позицию (8519ХХХХХХ – Аппаратура звукозаписывающая или звуковоспроизводящая:);Затем располагаются цифры товарной субпозиции (851981ХХХХ — использующая магнитные, оптические или полупроводниковые носители:);Раскроем код полностью и получим товарную подсубпозицию (8519813100 — апп. звуковоспроизводящая, не имеющая звукозаписывающего устройства: с лазерной считывающей системой: используемая в моторных транспортных средствах, использующая диски диам.

не более 6,5 см)К любому элементу кода имеются пояснения, являющиеся официальным вспомогательным документом. На практике наиболее часто определением и присвоением кода занимаются декларанты.

Обязан ли поставщик из РФ указывать в сопроводительных документах на товар код ТНВЭД? (К. Рахманов, 18 октября 2019 г.)

Материал основан на нормативных актах, действующих на момент публикации К. Рахманов, аудитор РК, СIPA ОБЯЗАН ЛИ ПОСТАВЩИК ИЗ РФ УКАЗЫВАТЬ В СОПРОВОДИТЕЛЬНЫХ ДОКУМЕНТАХ НА ТОВАР КОД ТНВЭД?

Поставщики из России не указывают код ТН ВЭД на товар.

Какой код указать в товарной накладной? Говорят, что там графа не предусмотрена. Какой Закон регулирует обязательное указание кода ТН ВЭД, и в каком документе они должны отображать код?

В РФ применяется накладная формы ТОРГ-12, в ней есть графа «код», в которой указывается код товара, применяемый поставщиком, например, код номенклатуры на складе поставщика.

Не запрещается изменять форму накладной ТОРГ-12, добавляя в нее дополнительные графы и данные, так иногда поступают поставщики в РФ, добавляя графу код ТН ВЭД в накладную. Законодательного основания требовать от поставщика указывать код ТН ВЭД в документах нет, это условие может быть прописано в договоре на поставку товара.

Подбор кодов ТНВЭД

Именно ГС легла в основу большинства товарных классификаторов, которые были созданы в странах Евросоюза и СНГ. Классификация товаров по ТН ВЭД заключается в присвоении каждому из товаров особого кода, состоящего из десяти или четырнадцати символов.

Код впоследствии используется при проведении или совершении всевозможных , включающих декларирование грузов и взимание пошлин. Цель такого кодирования лежит в стремлении обеспечить одинаковую идентификацию товаров, пересекающих российские границы. Это цель номер один. Цель номер два: как следствие — упрощение автоматизированной обработки таможенных деклараций и , которые предоставляются в таможне при осуществлении ВЭД.

Собственно говоря, все создается для систематизирования, а таможенная служба попросту нуждается в едином классификаторе.

В соответствии с пунктом 5 статьи 169 Кодекса в редакции Закона в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должен быть указан код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД).

Нынешняя версия состоит из 21 раздела и 97 групп. По назначению не используется лишь группа №77, которая только зарезервирована. Сведения, предусмотренные данным подпунктом, указываются в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена ЕАЭС.

При этом согласно абзацу третьему пункта 10 статьи 165 Кодекса в редакции Закона к сырьевым товарам, при экспорте которых вычеты сумм налога на добавленную стоимость

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Указанные нормы включены в текст статьи 169 Кодекса в связи с установлением нового порядка вычетов налога на добавленную стоимость (по мере постановки на учет на основании счетов-фактур) при реализации несырьевых товаров на экспорт. Только перечисленные реквизиты являются обязательными, включение в форму документа всех остальных реквизитов — это право, а не обязанность организации. Что касается использования кодов ТН ВЭД при заполнении ТОРГ-12, СПС Консультант + не содержит разъяснений по этому поводу. Представленные образцы (во вложении) заполнены с помощью «ОК 005-93. Общероссийского классификатора продукции», утвержденного Постановлением Госстандарта России от 30.12.1993 N 301. Однако с 2019 года будет действовать «ОК 034-2014 (КПЕС 2008).

Общероссийский классификатор продукции по видам экономической деятельности» (утв. Приказом Росстандарта от 31.01.2014 N 14-ст), который можно использовать уже сейчас.

- (9 MB)

- (91 kB)

- (107 kB)

- (14 kB)

- (5 MB)

Заполнение колонки Код товара в Торг-12

В соответствии с п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н, первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации.

Унифицированная форма товарной накладной N ТОРГ-12, утвержденная Постановлением Госкомстата России от 25.12.1998 N 132 «Об утверждении Унифицированных форм первичной учетной документации по учету торговых операций», применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Товарная накладная составляется в двух экземплярах, один из которых передается покупателю и является основанием для оприходования этих ценностей.

В соответствии с Постановлением Госкомстата России от 24.03.1999 N 20 удаление отдельных реквизитов из унифицированных форм не допускается. Вместе с тем допускается внесение в них дополнительных необходимых реквизитов, изменение формы, расширение или сужение граф и строк, включение дополнительных строк и вкладных листов. Внесенные изменения нужно оформить организационно-распорядительным документом организации.

В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Федеральный закон N 129-ФЗ) все хозяйственные операции должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в указанных альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц.

Таким образом, оприходование товара может быть подтверждено налогоплательщиком товарной накладной либо иными документами, отвечающими п. п. 1 и 2 ст. 9 Федерального закона N 129-ФЗ.

По мнению арбитражных судов, отсутствие в товарных накладных отдельных реквизитов не препятствует признанию такой накладной доказательством принятия на учет приобретенного товара в целях осуществления налогоплательщиком вычетов по НДС, если спорные товарные накладные позволяют достоверно установить факт осуществления хозяйственной операции, а отсутствующие реквизиты с учетом их значения не влияют на подтверждение этого факта.

В Постановлении ФАС Восточно-Сибирского округа от 10.02.2006 N А19-14981/05-33-Ф02-6833/05-С1 суд счел документально подтвержденным факт принятия к учету приобретенных товаров налогоплательщиком, несмотря на отсутствие в представленных налогоплательщиком товарных накладных отдельных реквизитов, таких как код ОКПО плательщика, номер и дата транспортной накладной, расшифровка подписи грузополучателя, указав на то, что отсутствие перечисленных реквизитов не свидетельствует об отсутствии факта осуществления хозяйственной операции.

В Постановлении ФАС Восточно-Сибирского округа от 14.02.2006 N А19-16647/05-43-Ф02-211/06-С1 отмечено, что отсутствие в товарных накладных штампа об оприходовании поступивших лесоматериалов не препятствует принятию на учет приобретенных товаров, поскольку сами товарные накладные позволяют достоверно установить факт поставки товара, его цену и количество. Указанные нарушения в оформлении документов свидетельствуют о нарушении правил ведения бухгалтерского учета, однако не могут являться безусловным основанием для отказа в применении налоговых вычетов.

В Постановлении ФАС Северо-Западного округа от 01.03.2006 по делу N А13-5001/2005-05 суд пришел к выводу о том, что отсутствие в товарных накладных обязательных реквизитов в графах: «Отпуск произвел — должность, подпись, расшифровка подписи»; «По доверенности — номер, дата, кем и кому выдана»; «Груз принял — должность, подпись, расшифровка подписи» является малозначительным нарушением оформления и не опровергает факт передачи и оприходования товара, так как графы «Отпуск товара разрешил» и «Груз получил грузополучатель» надлежащим образом заполнены.

В Постановлении ФАС Восточно-Сибирского округа от 19.01.2006 N А74-2150/05-Ф02-6972/05-С1 суд пришел к выводу о том, что оприходование товара может подтверждаться товарной накладной при отсутствии в ней предусмотренных унифицированной формой реквизитов, если при этом она соответствует общим требованиям к составлению и оформлению первичных документов, установленным ст. 9 Федерального закона N 129-ФЗ.

Таким образом, отсутствие в товарной накладной отдельных реквизитов, предусмотренных унифицированной формой, не опровергает факт принятия налогоплательщиком на учет товара, приобретенного у поставщиков, и не может являться самостоятельным основанием для признания необоснованным применения соответствующих вычетов НДС, если нарушения в оформлении носят малозначительный характер и при этом накладная отвечает общим требованиям к составлению и оформлению первичных документов, предусмотренным ст. 9 Федерального закона N 129-ФЗ.

Ю.М.Лермонтов

Минфин России

Заполнение товарной накладной торг-12

Таким образом, оприходование товара может быть подтверждено налогоплательщиком товарной накладной либо иными документами, отвечающими п. п. 1 и 2 ст. 9 Федерального закона N 129-ФЗ. По мнению арбитражных судов, отсутствие в товарных накладных отдельных реквизитов не препятствует признанию такой накладной доказательством принятия на учет приобретенного товара в целях осуществления налогоплательщиком вычетов по НДС, если спорные товарные накладные позволяют достоверно установить факт осуществления хозяйственной операции, а отсутствующие реквизиты с учетом их значения не влияют на подтверждение этого факта.

Код товара в ТН При заполнении накладной в основной части документа необходимо вписывать код товара. Обычно, этот код предприятие-продавец присваивает самостоятельно и указывает в прайс-листе. Но иногда организации работают на основании Общероссийского классификатора продукции (ОК).

Внимание![]() При заполнении товарной накладной в 1С, наряду с другими данными, необходимо указывать код товара. Для этого необходимо выполнить следующие действия: Открыть справочник «Номенклатура».При добавлении нового товара – нажимаем клавишу «добавить новый товар», и заполнить «Наименование товара», «Код товара», графы «Цена», «Ед.изм.» и др.При редактировании продукции по строке – вписываем Код товара». В последующем, при заполнении товарной накладной программа автоматически вписывает наименование и код товара. Как изменить накладную в 1С В конфигураторе 1С можно изменить накладную, открыв форму с таблицей.

При заполнении товарной накладной в 1С, наряду с другими данными, необходимо указывать код товара. Для этого необходимо выполнить следующие действия: Открыть справочник «Номенклатура».При добавлении нового товара – нажимаем клавишу «добавить новый товар», и заполнить «Наименование товара», «Код товара», графы «Цена», «Ед.изм.» и др.При редактировании продукции по строке – вписываем Код товара». В последующем, при заполнении товарной накладной программа автоматически вписывает наименование и код товара. Как изменить накладную в 1С В конфигураторе 1С можно изменить накладную, открыв форму с таблицей.

Согласно бухгалтерскому законодательству графа «Код товара» не является обязательной к заполнению. Обоснование вывода:Согласно части 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.Исходя из этого в настоящее время организации не обязаны применять в учете унифицированные формы первичных документов, за исключением тех, которые установлены уполномоченными органами в соответствии и на основании федеральных законов (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012).Вместе с тем нормы Закона N 402-ФЗ не содержат запрета на использование унифицированных форм первичных учетных документов, поэтому организация может продолжать применять их, если примет такое решение.

Что такое код в товарной накладной торг-12 графа 3

Товарная накладная (ТН) – документ, обязательный для оформления при продаже продукции. Форма заполнения накладной утверждена Постановлением Госкомстата РФ от 25.12.1998 №132. Правила заполнения товарной накладной ТН заполняется в двух экземплярах, один из которых вместе с товаром передается сторонней организации, другой – остается в бухгалтерии предприятия-продавца.

Инфо![]() Наличие товарной накладной позволяет списать продукцию со склада, а также оприходовать ее у покупателя. ТН накладная может быть оформлена в бумажном или электронном виде. Главное значение документы – оформление факта купли\продажи товара с последующим обобщением информации для определения налога на прибыль для уплаты в бюджет. Обязательными реквизитами, которые указываются в ТН, являются: — дата и номер, — реквизиты организаций-контрагентов, — наименование, количество, стоимость товара, — Ф.И.О. и подписи должностных лиц.

Наличие товарной накладной позволяет списать продукцию со склада, а также оприходовать ее у покупателя. ТН накладная может быть оформлена в бумажном или электронном виде. Главное значение документы – оформление факта купли\продажи товара с последующим обобщением информации для определения налога на прибыль для уплаты в бюджет. Обязательными реквизитами, которые указываются в ТН, являются: — дата и номер, — реквизиты организаций-контрагентов, — наименование, количество, стоимость товара, — Ф.И.О. и подписи должностных лиц.

Если для ведения бухгалтерского учета применяется специальная бухгалтерская программа, код товара присваивается автоматически при занесении товара в справочник программы (при отсутствии специальной кодировки).В письме Росстата от 03.02.2005 N ИУ-09-22/257 указано, что в унифицированных формах наличие незаполненных реквизитов не допускается.Однако данное разъяснение относится к периоду, когда применение унифицированных форм первичных учетных документов было обязательным (п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»).В настоящее время унифицированные формы применяются по желанию организации.Согласно части 2 ст.

Закона N 402-ФЗ обязательными реквизитами первичного учетного документа являются:1) наименование документа;2) дата составления документа;3) наименование экономического субъекта, составившего документ;4) содержание факта хозяйственной жизни;5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;7) подписи лиц, предусмотренных предыдущим пунктом, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.Таким образом, код товара не является обязательным реквизитом первичного учетного документа, поэтому, по нашему мнению, может и не заполняться.

Где в товарной накладной код тн вэд

Заполнение товарной накладной ТОРГ-12: образец и инструкция

Сегодня поговорим про заполнение товарной накладной. Любые ИП или ООО, работающие в сфере торговли, сталкиваются с необходимостью выписывать покупателям товарные накладные.

Что такое товарная накладная

Накладная представляет собой первичный документ, по которому поставщик отпускает покупателю товары. При этом, накладная важна для учета материальных ценностей как у первой стороны, так и у второй. Поставщик на основании накладной списывает в своем учете эти ценности в расход, а покупатель уже в своем учете оприходует их.

Какой бланк использовать для оформления накладной и как его заполнять?

Отмечу два важных момента:

- Выписывать товарную накладную надо при любой отгрузке ТМЦ на сторону.

Конечно, если у вас покупает товар простое физлицо, то ему обычно вообще никакие документы не нужны. Но не забывайте, что вам надо будет списать материалы в расход, поэтому здесь документальное оформление отгрузки важно с точки зрения возможных споров с налоговиками.

Например, если у вас УСН (Доходы — расходы), то вы списываете товары в расход по мере их реализации. Вот тут вам и пригодиться товарная накладная.

Про отгрузку товаров другим ИП или юрлицам вообще рассуждать бессмысленно, особенно если они на общем режиме уплаты налогов: отсутствие накладных принесет им проблемы с возмещением НДС.

- Выписывать товарную накладную можно по-разному.

Можно использовать самостоятельно разработанный бланк накладной с учетом обязательных реквизитов, а можно применять унифицированную форму № ТОРГ-12. Причем в подавляющем большинстве случаев используется именно ТОРГ-12: она стандартна и всем понятна – и покупателям, и поставщикам, и налоговой.

Теперь по порядку расскажем об этих двух вариантах.

Обычная накладная

В качестве товарной накладной можно использовать не ТОРГ-12, а бланк, который вы самостоятельно разработали и утвердили.

Здесь вы можете скачать пример такого бланка накладной.

Что обязательно должно быть в такой накладной?

Она должна иметь следующие реквизиты:

- № и дату составления;

- Наименования грузополучателя / грузоотправителя и их реквизиты;

- Основание отпуска товаров (договор, счет и т.д.);

- Перечень отпускаемых номенклатурных позиций с указанием количества (+ ед. измерения) и суммы — обычно делается в виде табличной части;

- ФИО, должности и подписи лиц, которые разрешили отпуск товара, отпустили его со склада и получили со стороны покупателя;

- Печати сторон (если стороны используют печати).

По общему правилу накладную следует составить в двух экземплярах: один остается у поставщика, второй передается покупателю. Затем каждая из сторон на основании документа отразит операцию в учете.

В принципе накладную можно составлять и в электронном виде, но в двух файлах. В этом случае она подписывается электронно-цифровой подписью.

Товарная накладная ТОРГ-12

Если товарная накладная оформляется по общепринятой форме ТОРГ-12.

ТОРГ-12 утверждена Постановлением Госкомстата России № 132 от 25.12.1998 г. и найти ее можно в Альбоме унифицированных форм первичной учетной документации по учету торговых операций. Оформляется она при отпуске ТМЦ на сторону, причем делать это можно как в бумажном, так и в электронном формате (здесь опять же понадобиться электронная подпись).

ТОРГ-12 можно назвать неотъемлемой частью любой сделки по реализации каких-либо материальных ценностей. После отчетного периода все накладные должны храниться в течение 5 лет.

Документ заполняется также в двух экземплярах – по бумажке на каждую из сторон сделки. Подписывается ТОРГ-12 руководителем компании, главбухом или уполномоченным лицом (на него должна быть оформлена доверенность).

Здесь можно скачать бланк ТОРГ-12.

Теперь немного о правилах заполнения. Отметим следующее:

- ТОРГ-12 следует заполнять или в момент отгрузки, или уже по ее окончанию (налоговая требует, чтобы сроки отгрузки в накладной соответствовали реальным);

- Если вы выставляете на покупателя счет-фактуру (актуально для тех, кто платит НДС), то учтите, что сведения о грузоотправителе и перечне отпускаемых позиций в этих двух документах должны быть идентичны;

- В графах «Организация-грузоотправитель», «Грузополучатель», «Поставщик», «Плательщик» указываются название и реквизиты сторон;

- В графе «Основание» прописываются реквизиты документа, на основании которого совершается отгрузка (обычно это либо подписанный ранее договор поставки, либо счет);

- Табличная часть заполняется информацией об отгружаемых ценностях (наименование, код (если есть), ед. измерения, количество, вид упаковки, масса, цена, сумма без НДС, сам НДС, сумма с НДС). В нижней строки подсчитываются итоги.

- Если вы не являетесь плательщиком НДС, то в графе «НДС, ставка, %» указываете «Без НДС», а в графе «НДС, сумма, руб.» ставите нули.

- В форме проставляются подписи всех уполномоченных лиц, проставляются печати сторон.

- Если к накладной есть какая-то дополнительная документация (например, паспорта на товар), то она считаются приложением: в накладной надо прописать число ее листов.

На практике часто за товарами приезжает водитель покупателя и забирает его на основании доверенности. Тогда в графе «Груз принял» указываются данные водителя, а выше прописываются реквизиты доверенности, в графе «Груз получил» расписывается уже кладовщик покупателя, после получения товара на складе.

Заполнение товарной накладной ТОРГ-12

Как определить код ТН ВЭД?

Статья 20 Таможенного кодекса Евразийского экономического союза обязывает классифицировать в таможенной декларации все перемещаемые через границу грузы.

То есть определить код товарной номенклатуры внешнеэкономической деятельности должен тот, кто ввозит груз. Независимо от того, импортирует он товары или экспортирует. Зачастую выбранный им код не принимается органами таможни.

Вы можете попробовать самостоятельно определить его. Но в сложной ситуации лучше справится консультант по таможенной классификации.

Получи первичную консультацию от нескольких компаний бесплатно:

оформи заявку и система подберет подходящие компании!

Начать подбор в несколько кликов >

Что такое код ТН ВЭД и его применение

Для классификации грузов, перемещаемых через таможню, разработана товарная номенклатура внешнеэкономической деятельности. Российский вариант создан на основе Гармонизированной системы, которая применяется для товарной классификации в странах Европы и ряде других регионов.

Классификатор устанавливает группам товаров и каждому товару определенное цифровое значение, согласно которому начисляется таможенная пошлина. То есть код ТН ВЭД нужен для исключения ошибок в идентификации той или иной категории продукции. На основе его присвоения взыскивается таможенная пошлина. Его применение значительно ускоряет автоматизированную обработку таможенных деклараций.

Где и что обозначает код ТН ВЭД?

Этот уникальный шифр-код указывается в бланке «CMR» — международной транспортной накладной, сопровождающей товар. Он состоит из десяти цифр, последовательно обозначающих:

- наименование товара;

- его категорию;

- материал изготовления;

- прочие дополнительные сведения о товаре.

За основу измерения в товарной номенклатуре ВЭД принята масса товара в килограммах.

Определить код товарной номенклатуры ВЭД — непростая задача. Но это важно для продвижения продукции на международные рынки. Ошибки чреваты непредвиденными расходами на уплату пошлин, а также задержкой товара на пути к потребителю за рубеж. Также этот код является своеобразным ориентиром для сертификации товара в процессе ВЭД.

Порядок определения таможенного кода

Для начала надо понять порядок классификации продукции в товарной номенклатуре ВЭД. Это система, разветвленная на 21 раздел — на отрасли, в которых производится данная продукция.

Следующая категория деления — 97 групп, на которые разделены все товары, исходя из сырья для их производства, степени обработки и функциональности. Группа делится на «Товарные позиции», включающие «Товарные субпозиции» и нижеследующие виды и подвиды товара.

Кроме того, разделы и группы имеют «Примечания», в которых поясняются принципы отнесения товара к каждой категории.

Для определения кода можно воспользоваться помощью территориальной Торгово-Промышленной Палаты. Эта структура имеет возможность провести экспертизу и определить классификацию товара. Заключение ТПП послужит серьезным основанием для таможенных органов. В любом случае, именно последние принимают окончательное решение.

Предварительное классификационное решение ФТС

Наиболее безошибочный способ узнать код Товарной Номенклатуры ВЭД — это получить Предварительное классификационное решение Таможенной службы. В народе этот документ получил название «класс-решение» или «КР». Использование и форму бланка регулирует Приказ ФТС №951 от 01.08.2008.

В случае ввоза высокотехнологичного или объемного оборудования этот метод классификации вообще становится единственным.

Ведь обычно такой груз перемещают через границу в разобранном виде, нередко в несколько приемов.

У таможенных органов разработан отдельный порядок ввоза такой продукции, согласно которому они устанавливают предварительные КР на партии товара и определяют единый код на весь груз в целом.

Получить КР можно в Управлении товарной номенклатуры ФТС. Для этого нужно написать запрос с приложением необходимых документов и сведений. На рассмотрение таких обращений отводится не более 3-х месяцев. Однако, если таможенный орган сочтет, что предоставленной заявителем информации недостаточно, это дело может затянуться.

А то и вовсе может последует отказ выдать КР. В такой ситуации можно прибегнуть к помощи специализированных консалтинговых структур. Они проанализируют данные, сформулируют запрос и посодействуют в сборе необходимых бумаг. К ним же можно обратиться и в случае, если вы не согласны с товарной позицией, которую определила таможня. Подобрать такого помощника можно по ссылке в начале статьи.

Правила и ответственность

Для определения кода используют справочник товарной номенклатуры ВЭД. Бывает, что его определяет зарубежный поставщик.

Главное правило при самостоятельном установлении этого параметра — не пытаться «подогнать» товар под значение, пошлина на которое ниже.

Во-первых, при общении с таможенниками нужно будет обосновать подобранный код. Во-вторых, подобная самодеятельность чревата наложением санкций.

Кодекс об Административных правонарушениях в ст. 16.2 прямо говорит о недопустимости предоставления неверной информации в таможенной декларации. Особенно, когда это производится с целью снижения пошлин и сборов, избежания их уплаты или обхода установленных законодательством запретов и лимитов.

Приказ ФТС №951 от 01.08.2008 г.

КоАП РФ Статья 16.2. Недекларирование либо недостоверное декларирование товаров

Код тн вэд в товарной накладной

В соответствии с письмом Минфина России от 7 августа 2007 г.

№ 03-02-07/2-138 направляемое мнение имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме. Обязательные поля помечены *Комментарий Имя * E-mail * Сайт Введите код с картинки () *

База данных: ТН ВЭД ЕАЭС – декларирование (примеры)

3926909707 — НАКЛАДНЫЕ РЕСНИЦЫ ИЗ СИНТЕТИЧЕСКОГО ПОЛИМЕРА 3926909707 — НАКЛАДНЫЕ РЕСНИЦЫ, МАТЕРИАЛ ПЛАСТИК ЛИТЬЁ, ШТАМПОВКА, 3926909707 — НОГТИ ДЕКОРАТИВНЫЕ НАКЛАДНЫЕ САМОКЛЕЮЩИЕСЯ — ИЗДЕЛИЯ ИЗ ПЛАСТМАСС, В НАБОРАХ ПО 24 ШТ (ДЛЯ РОЗНИЧНОЙ ПРОДАЖИ).

НАЗВАНИЕ ПОЛИМЕРА, ИЗ КОТОРОГО ИЗГОТОВЛЕН ТОВАР: ПВХ 2.

ТЕХН 3926909709 — НАКЛАДНЫЕ РЕСНИЦЫ, ПУЧКИ НАКЛАДНЫХ РЕСНИЦ, РАСФАСОВАННЫЕ В НАБОРЫ № 104-129-108-112-109-137-107-200-202,

Код в товарной накладной

В случае, когда отгрузка товара осуществляется не поставщиком, а его структурным подразделением, то необходимо указывать в графе «Структурное подразделение» его адрес местонахождения.

Графы «по ОКПО» и «Вид деятельности по ОКДП» указывается для организации, которая составляет товарную накладную, то есть для продавца ТМЦ.

В графе бланка товарной накладной «Грузополучатель» указывается в соответствии с учредительными документами его полное или сокращенное наименование, почтовый адрес, телефон и банковские реквизиты (р./сч.

И БИК обязательно!). Графа «по ОКПО», напротив «Грузополучатель», должна быть обязательно заполнена, как и все реквизиты в данной форме, иначе, согласно п.

9 ФЗ №129-ФЗ «О бухгалтерском учете» документ не будет приниматься к учету налоговиками, поскольку не является первичным.

В графах бланка товарной накладной «Поставщик» и «Плательщик» чаще всего указывается аналогичная информация, что и в графах «Грузоотправитель» и «Грузополучатель» соответственно.

Как определить код тн вэд

Определение и присвоение кода товару называется классификацией.

На месте таможенного оформления декларант должен занести этот код в грузовую таможенную декларацию. От того, какой именно код ТНВЭД стоит в декларации, зависит размер таможенных платежей и применение мер нетарифного регулирования.

Также для таможенного оформления разных кодов ТНВЭД (товаров) требуются те или иные дополнительные документы. Такие тяжбы значительно увеличивают сроки таможенного оформления.

Пример:Имеем такое описание

Для чего нужен классификатор ТН ВЭД ТС

Кроме того, от правильной классификации товаров зависит ведение статистики таможенной внешней торговли, что имеет большое значение для принятия конкретных мер по реализации таможенной политики страны. Товарной номенклатурой товаров называется совокупность наименований, с которыми имеют дело декларанты и таможенные органы, а также компании, занимающиеся таким видом деятельности, как .

Кодирование товара – технический прием, где товар представляется в виде знака (группы знаков) согласно правилам, установленным системой классификации. Кодовую систему товарной номенклатуры создают таким образом, чтобы информацию было удобно собирать, проверять, передавать и обрабатывать.

То есть, классификация ТН ВЭД делает возможным процесс кодирования, когда осуществляется доставка грузов, произведение таможенных экономических операций (взимание таможенных платежей, определение таможенной стоимости, ведение отчетности, планирование), изучение товарной структуры внешней торговли.

Как правильно заполнить товарную накладную ТОРГ-12

Разница лишь в том, что с одной стороны это будет информация о расходе, а с другой — о приходе. Выписка формы ТОРГ-12 по закону должна происходить при каждой отгрузке ТМЦ в адрес другой компании.

Документальное оформление процедуры отпуска товара покупателю в виде товарной накладной установленного образца имеет важное значение.

Подобный документ необходим для налогового учета, а также для последующего возможного возмещения НДС, которое станет невозможным в случае его отсутствия.

Существует государственный, единый для всех образец формы ТОРГ-12, который может незначительно варьироваться по желанию каждой компании в зависимости от её особенностей.

Как правильно определить код по ТН ВЭД и почему это так важно

Орган, проводящий оформления груза, а точнее инспектор проверяет указанную позицию, если обнаружено несоответствие, что происходит часто, декларанта ожидает наказание. Определить код ТН ВЭД можно только зная и понимая его структуру.

Каждая цифра в десятизначном номере, который вносится в декларацию, имеет свое значение и пояснение. Конкретней: Первые два знака – товарная группа по классификатору.

Например, 84 – ядерные реакторы, котлы, механические устройства, части для них. 4 цифры указывают на товарную позицию.

На примере, как правильно определить код ТН ВЭД?

Код товара в накладной ТОРГ-12

Но претензии контролирующих органов возможны.

У контролеров могут возникнуть претензии — по их мнению, в унифицированном документе не может быть незаполненных строк и граф.

Иначе он перестает считаться полноценным первичным документом.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен Однако не все компании готовы идти в суд и спорить с контролерами. Чтобы снизить риск возникновения претензий у налоговиков, можно воспользоваться их же разъяснениями.

Правда, они не касаются напрямую ТОРГ-12, а связаны с заполнением УПД (универсального передаточного документа). Тем не менее для ТОРГ-12 эти разъяснения тоже подходят, так как УПД объединяет информацию из ТОРГ-12 и счета-фактуры.

Подробнее об УПД вы можете узнать Как, по мнению ФНС России, можно заполнить в первичном документе реквизит «Код товара» и как судьи решают этот вопрос, смотрите на схеме: Налогоплательщик самостоятельно может определить порядок заполнения кода товаров в накладной ТОРГ-12.

Обязан ли поставщик из РФ указывать в сопроводительных документах на товар код ТНВЭД? (К. Рахманов, 18 октября 2016 г.)

Материал основан на нормативных актах, действующих на момент публикации К. Рахманов, аудитор РК, СIPA ОБЯЗАН ЛИ ПОСТАВЩИК ИЗ РФ УКАЗЫВАТЬ В СОПРОВОДИТЕЛЬНЫХ ДОКУМЕНТАХ НА ТОВАР КОД ТНВЭД?

Поставщики из России не указывают код ТН ВЭД на товар.

Какой код указать в товарной накладной? Говорят, что там графа не предусмотрена.

Какой Закон регулирует обязательное указание кода ТН ВЭД, и в каком документе они должны отображать код?

В РФ применяется накладная формы ТОРГ-12, в ней есть графа «код», в которой указывается код товара, применяемый поставщиком, например, код номенклатуры на складе поставщика. Не запрещается изменять форму накладной ТОРГ-12, добавляя в нее дополнительные графы и данные, так иногда поступают поставщики в РФ, добавляя графу код ТН ВЭД в накладную.

Код продукции номенклатурный номер в ттн где взять

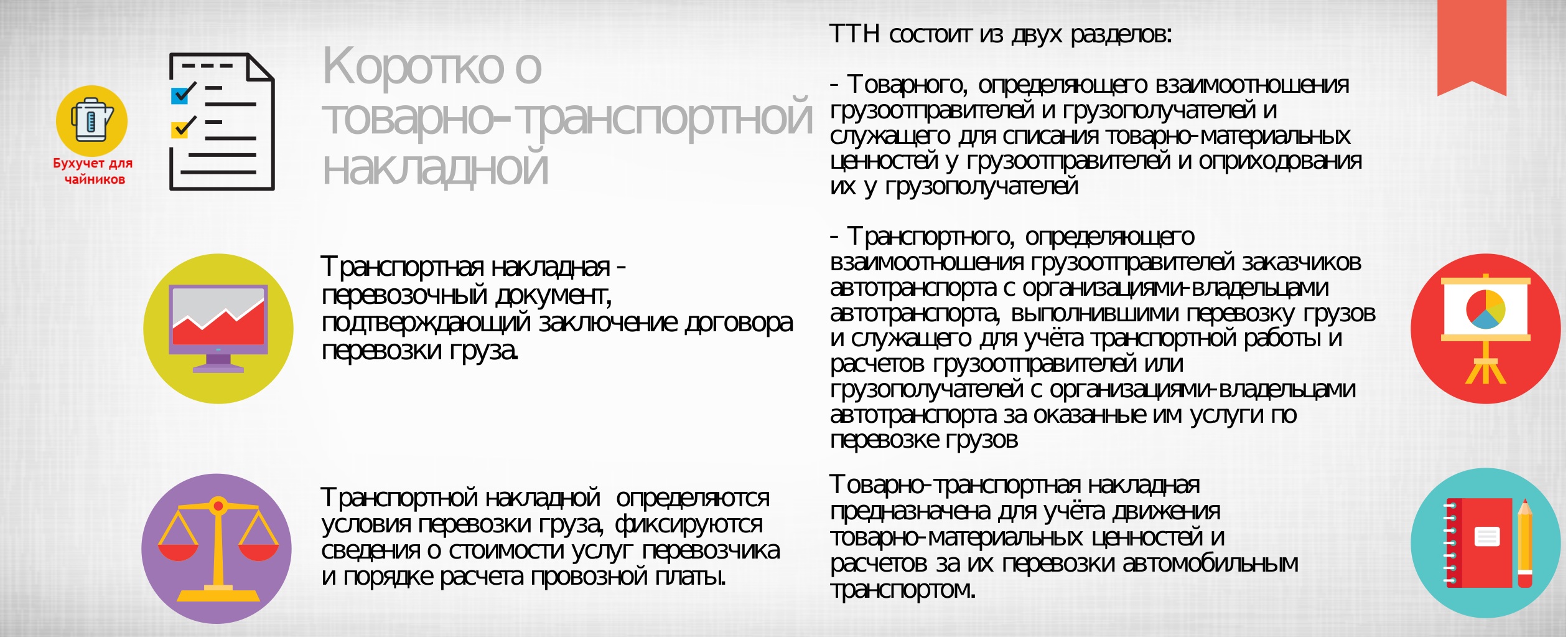

Что такое товарно-транспортная накладная и как заполнить бланк ТТН

Занимаясь организацией доставки грузов, необходимо позаботиться об оформлении соответствующих документов.В качестве сопроводительных бланков потребуется несколько экземпляров товарно-транспортной накладной. Эти бумаги нужны отправителю, получателю, а также представителю компании, занимающейся перевозками. Как правильно

Товарно-транспортная накладная по форме 1-Т

15489 Оформление бланка 1-Т происходит в случаях перевозки товарно-материальных ценностей от одной организации к другой как собственными силами продавца-отправителя, так и при посредничестве компании-перевозчика.

Если транспортировка товарно-материальных ценностей происходит непосредственно собственником или продавцом товара, то оформление документа входит в его прерогативу.

ФАЙЛЫ Если же используется заключение договора с перевозчиком, которое может происходить как от лица отправителя, так и от лица получателя товара, то и составление этого документа может быть компетенцией как той, так и другой стороны. Иными словами, оформляет форму 1-Т та компания, которая нанимает перевозчика.

Для каждой перевозки оформляется отдельный бланк 1-Т, использовать одну и ту же накладную для нескольких транспортировок категорически нельзя. Точно также, если один и то же груз необходимо развести по разным фирмам, то на каждую партию необходимо составлять свой документ.

Накладную условно можно поделить на две части.

sovetnik36.ru

Разгрузка считается оконченной после вручения водителю надлежащим образом оформленной товарно-транспортной накладной; б) в графе 32 раздела «Прочие сведения» указать время простоя под разгрузкой* в) в строках, отражающих приём-передачу груза материально-ответственным лицом, производящим приём товаров, указывается образец (или номер) оттиска пломбы, которой произведено опломбирование доставленного груза, общее количество мест груза или контейнеров (прописью), общая масса доставленного по данной товарно-транспортной накладной груза в тоннах с точностью до 0,01 тонны (прописью). г) в строке «Принял» записывается должность, фамилия, имя и отчество материально ответственного лица, принявшего груз, подписью которого в той же строке и штампом предприятия-грузополучателя удостоверяется приём груза.

д) в строке «Сдал» водитель-экспедитор своей подписью удостоверяет сдачу груза грузополучателю.

Код в накладной столбец 3

Унифицированная форма товарной накладной N ТОРГ-12, утвержденная Постановлением Госкомстата России от 25.12.1998 N 132 «Об утверждении Унифицированных форм первичной учетной документации по учету торговых операций», применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации.

Товарная накладная составляется в двух экземплярах, один из которых передается покупателю и является основанием для оприходования этих ценностей.

В соответствии с Постановлением Госкомстата России от 24.03.1999 N 20 удаление отдельных реквизитов из унифицированных форм не допускается. Вместе с тем допускается внесение в них дополнительных необходимых реквизитов, изменение формы, расширение или сужение граф и строк, включение дополнительных строк и вкладных листов.

Внесенные изменения нужно оформить организационно-распорядительным документом организации. В соответствии со ст.

Новый порядок оформления транспортной накладной

на 09.05 65,2287 1,2 коп. 73,0888 0,7 коп. 26 января 2012 г.

11:17 Наталья Михайлова, ассистент бухгалтера ООО «» Начиная с 25 июля 2011 года, при транспортировке товара автомобильным транспортом предприятиям нужно будет оформлять транспортную накладную по новой форме.

Как правило, предприятия уделяют достаточно мало внимания сопроводительным документам при доставке товаров. Между тем, их правильное заполнение является необходимым условием для признания расходов. Поэтому и необходимо следить за изменениями законодательства в этой области. 25 июля 2011 года вступает в силу Постановление Правительства РФ от 15.04.2011г. №272

«Об утверждении правил перевозок грузов автомобильным транспортом»

В Приложении 4 к данному Постановлению приведена новая форма транспортной накладной.

В соответствии с новыми Правилами перевозка груза автотранспортом осуществляется

Вопрос Можно ли в форме Торг-12 в столбце 3 «код» проставлять код товара по ТН ВЭД ТС при оформлении документов на отгрузку нашим покупателям. Сейчас в этом столбце ничего не стоит.

Ответ Вы можете не заполнять указанную графу формы ТОРГ-12, так как: — с 01.01.2013 г. применение унифицированных форм первичной учетной документации в принципе не обязательно (п. 4 ст. 9 Закона «О бухгалтерском учете»); — указанный реквизит не относится к обязательным реквизитам первичного учетного документа (п. 2 ст. 9 Закона «О бухгалтерском учете»). Обязательными реквизитами первичного учетного документа являются: 1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; (в ред.

Товарно-транспортная накладная (ТТН). Бланк и образец заполнения формы 1-Т

Товарно-транспортная накладная (форма 1-Т) – документ, оформляемый при транспортировке груза автомобилями сторонней организации, когда предприятие пользуется услугами транспортной компании. Типовая форма товарно-транспортной накладной — 1-Т, скачать бланк этой формы можно ниже.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгБланк накладной двусторонний: с лицевой стороны — товарный раздел, в котором представлены сведения о контрагентах и товаре, на обратной стороне — транспортный раздел, в нем отражаются сведения о транспорте, перевозящем груз, и о транспортной компании.

Коротко о товарно-транспортной накладнойРассмотрим основные аспекты заполнения накладной.

В случае, когда предприятие доставляет свой груз на своем или арендованном транспорте, товарно-транспортную накладную заполнять не нужно, достаточно оформленной товарной накладной. Образец заполнения товарной накладной ТОРГ-12 можно посмотреть .

Как заполнить товарно-транспортную накладную

Бородинова Елена Автор PPT.RU 19 июля 2020 В настоящее время и обычные организации и крупные транспортные компании всё чаще сталкиваются с проблемами оформления документов, сопровождающих груз. Как избежать сложности с контролирующими органами и корректно заполнить товарно-транспортную накладную рассмотрим в данной статье КонсультантПлюс БЕСПЛАТНО на 3 дня Товарно-транспортная накладная (далее — ТТН, форма 1-Т) — документ, сопровождающий перевозку грузов и товарно-материальных ценностей (ТМЦ), служит для их учета и расчетов за их транспортировку.

Форма 1-Т (ОКУД 0345009) утверждена Постановлением Госкомстата от 28.11.1997 N 78. Одновременно Постановлением Правительства РФ от 15.04.2011 N 272 утверждена форма Транспортной накладной (ТН). Формы 1 -Т и ТН действуют одновременно, и любая из них может подтвердить факт осуществления затрат на перевозку грузов,

Много наименований одной номенклатуры…

ВОТначнемВОТ . Данная ситуация возникает тогда когда есть в справочнике «молоко сгущенное» а в приходной накладной указана «сгущенное молоко». Казалось бы существуют: 1.ГОСТ 2.ISO 9000 (замена ГОСТ) 3.ОКП (Общероссийский классификатор продукции) 4.Таможенная система идентификации товара.

Но все эти стандарты никак не влияют на нашу жизнь и поэтому «что видят» в накладной так и пишут в справочник «как есть».

Итог: 1.Растёт справочник номенклатура. 2.Не работают дополнительные возможности программы, которые используют номенклатуру, например подбор аналогов.

3.Появляется несколько строк вместо одной в документах. 4.Затруднён поиск номенклатуры. 5.Расширяется выбор партий. 6.

Графа 3 в ттн код продукции

Аналогичная информация содержится в письме ФНС России от 27.07.2009 N 3-2-09/147, в котором представители налогового органа рекомендовали урегулировать возникшую проблему в пределах гражданско-правовых отношений (по взаимному согласию с контрагентом).Как правило, на практике в графе 3 формы ТОРГ-12 «Код товара» поставщики отражают артикул либо внутренний (присвоенный организацией) номенклатурный номер товара (код учета товара) (смотрите, например, постановления Девятого арбитражного апелляционного суда от 04.06.2015 N 09АП-17658/15, Девятнадцатого арбитражного апелляционного суда от 30.05.2014 N 19АП-1906/14, Третьего арбитражного апелляционного суда от 06.03.2012 N 03АП-74/12).В письме ФНС России от 21.10.2013 N ММВ-20-3/ (далее — Письмо) даны разъяснения по заполнению универсального передаточного документа (УПД).

Торг-12 код товара в графе 3

Транспортном разделе» подразделе «Сведения о грузе» в графах 6,8 записывается или корректируется класс груза; в) в разделе «Прочие сведения»: — в графах 20-24 записывает расстояние перевозки груза; — в графе 25 указывает код экспедирование груза, если таковой имеется на предприятии; — в графах 26 и 27 указываются суммы, причитающиеся с клиента и водителю за оказанные транспортные услуги; — в графах 29 и 30 записываются поправочные коэффициенты к зарплате водителя (для изменения расценок водителю в соответствии с условиями перевозки); г) в разделах «Расчёт стоимости» и «Таксировка» таксировщиком автопредприятия производится расчёт стоимости автогрузовых услуг и зарплаты водителю по данной ТТН.

Как заполнить графу 3 в товарной накладной по форме № торг-12

Если вес груза определен по стандарту, замеру или расчетным путем, в графе производится соответствующая запись; — графы 12 и 13 заполняются автопредприятием; — в графе 14 «Масса брутто, тонны» записывает массу груза в тоннах с точностью до 0,01 тонны по видам наименований перевозимых грузов и общую массу груза; — при перевозке грузов по талонам и оформлении нескольких ездок с грузом одной товарно — транспортной накладной в строке «Количество ездок» указывает общее количество выполненных ездок. 14. В строках, отражающих прием — передачу груза материально ответственным лицом, производящим отпуск товаров, указываются образец (или номер) оттиска пломбы (при перевозке груза в контейнерах, цистернах и т.п.

Заполнение ттн

При перевозке грузов в контейнерах в графе 3 указать «Контейнеры», их количество и номера; — оформить прилагаемые к ТТН согласно п. 7 Инструкции в качестве товарного раздела специализированные формы, по которым производится списание и оприходование товарно — материальных ценностей, а также ведется складской, оперативный и бухгалтерский учет. В этих случаях графы 1, 2, 4, 5, 6 и 7 раздела «Сведения о грузе» ТТН не заполняются. В свободных строках указанных граф записываются названия специализированных форм, номера и даты их выписки; — в строке «Всего отпущено на сумму» записать прописью общую стоимость отгруженных товаров; — в строке «Отпуск разрешил» указать должностное лицо, ответственное за отгрузку товарно — материальных ценностей, которое своей подписью удостоверяет правильность сделанных записей и разрешает произвести отправку груза грузополучателю.

Если для ведения бухгалтерского учета применяется специальная бухгалтерская программа, код товара присваивается автоматически при занесении товара в справочник программы (при отсутствии специальной кодировки).В письме Росстата от 03.02.2005 N ИУ-09-22/257 указано, что в унифицированных формах наличие незаполненных реквизитов не допускается.Однако данное разъяснение относится к периоду, когда применение унифицированных форм первичных учетных документов было обязательным (п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»).В настоящее время унифицированные формы применяются по желанию организации.Согласно части 2 ст.

Правила заполнения товарно-транспортной накладной

Д.); — в графе 12 «Дополнительные операции» записать выполненные при погрузке и приёмке груза дополнительные операции (взвешивание, перерасчёт, анализ и т.п.) с указанием количества по каждой из них; — в графе 13 записать наименование механизма, которым выполнены разгрузочные работы, и его характеристику (грузоподъёмность, емкость ковша и т. п.) — в графах 16-17 записать или проставить штамп-часами время (часы и минуты) прибытия автомобиля под разгрузку и убытия после окончания её; — в графе 18-время дополнительных операций; — в графе 19 «Подпись ответственного лица» представитель грузополучателя, ответственный за проведение разгрузочных работ, удостоверяет своей подписью правильность заполнения перечисленных реквизитов.

Ii. заполнение товарно — транспортной накладной (ттн)у грузоотправителя

Напомним, что применяемые формы первичных учетных документов подлежат утверждению в учетной политике организации для целей бухгалтерского учета (п. 4 ПБУ 1/2008 «Учетная политика организаций»).Форма товарной накладной (унифицированная форма ТОРГ-12) и указания по ее заполнению (далее — Указания) утверждены постановлением Госкомстата России от 25.12.1998 N 132.При этом ни Указания, ни другие нормативные акты не разъясняют порядок заполнения отдельных реквизитов ТОРГ-12, в том числе графы «Код товара» (постановление Девятого арбитражного апелляционного суда от 20.03.2013 N 09АП-5718/13).Минфин России в письме от 01.04.2009 N 03-07-09/15 отметил, что вопрос, касающийся порядка заполнения ТОРГ-12, к компетенции Минфина России не относится.

Что такое товарно-транспортная накладная и как заполнить бланк ттн

Номера контейнеров» вносит номера ж/дорожных, морских или авиационных контейнеров, перевозящихся вместе с грузом, например при контейнерных мультимодальных перевозках, *в графе №*8 «Класс груза» вносится класс опасности груза, если таковой имеется, *в графе 9 «Масса брутто, т» записывает массу груза в тоннах с точностью до 0,01 тонны по видам наименований перевозимых грузов и общую массу груза; *в графе «Количество ездок» при оформлении нескольких ездок с грузом одной ТТН в графе «Количество ездок» указывается общее количество выполненных ездок; 2) после прибытия автомобиля и окончания погрузки товарно-материальных ценностей грузоотправитель: а) в «Товарном разделе»: -в строке «Отпуск груза произвел» записываются должность, фамилия, имя, отчество представителя грузоотправителя, выдавшего груз к перевозке.

ТТН печатью грузоотправителя, б) в «Транспортном разделе»: -в строке «ТТН №» вписывает номер ТТН по складскому учету грузоотправителя, -в строке «Организация» на основе предъявленного водителем путевого листа записывает наименование автоперевозчика, который выполняет перевозку груза; -в строке «К путевому листу» записывает номер путевого листа перевозчика, к которому прикладывается ТТН, -в строке «Автомобиль» записывает марку и государственный номер автомобиля, прибывшего под погрузку, -в строке «Прицеп» записывает государственный номер прицепа или полуприцепа, прибывшего под погрузку, -в строке «Водитель» указывает фамилию и инициалы водителя, -в строке «Удостоверение №» указывает номер водительского удостоверения водителя или его паспортные данные, -в строке «Лицензионная карточка» оставляет ее тип и вписывает номер, серию лицензии и лицензионной карточки.

Упаковочный лист составляется как минимум в пяти экземплярах, и каждый его экземпляр прилагается к соответствующему экземпляру ТТН. Примерная форма упаковочного листа показана в приложении №1. В качестве упаковочного листа допускается использование товарной накладной формы «ТОРГ12», утвержденной Постановлением N 132 Госкомстата РФот 25 декабря 1998 г.

Перевозчики имеют право проверять правильность этих сведений. Мы гарантируем высокий уровень обслуживания, профессиональный подход, добросовестность, взаимовыгодное сотрудничество. Быстро, недорого, качественно осуществляем перевозки грузов.Компания «ЭКС-ГРУПП» работает как по наличному так и безналичному расчету.

Транспортные перевозки — перспективное направление, мы расширяем сферы деятельности. Наши специалисты по логистике создают оптимальные маршруты и варианты, описывающие максимально эффективные перевозки.

Согласно бухгалтерскому законодательству графа «Код товара» не является обязательной к заполнению. Обоснование вывода:Согласно части 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.Исходя из этого в настоящее время организации не обязаны применять в учете унифицированные формы первичных документов, за исключением тех, которые установлены уполномоченными органами в соответствии и на основании федеральных законов (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012).Вместе с тем нормы Закона N 402-ФЗ не содержат запрета на использование унифицированных форм первичных учетных документов, поэтому организация может продолжать применять их, если примет такое решение.

Транспортная накладная 2020: скачать бланк, образец заполнения

С 25 июля 2011 года при перевозке грузов по территории России применяется транспортная накладная. А с 22 декабря 2017 года действует новая форма этого документа: изменилось заполнение разделов 13 и 15. На этой странице — транспортная накладная на 2020. Скачать бланк и образец заполнения документа здесь вы можете бесплатно. Далее читайте, что поменялось в накладной и как теперь ее оформлять.

Новый бланк накладной на перевозку груза

×

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать бланк транспортной накладной

- Заполнить и распечатать документ онлайн (это очень удобно)

В 2017 форма транспортной накладной изменилась. С 22 декабря действует новая редакция правил перевозки грузов автотранспортом (постановление Правительства от 12.12.2017 № 1529). Теперь они регулируют грузоперевозки тяжеловесными или крупногабаритными транспортными средствами (а не транспортировку тяжеловесных или крупногабаритных грузов, как раньше). Вместе с правилами обновились и формы соответствующих документов.

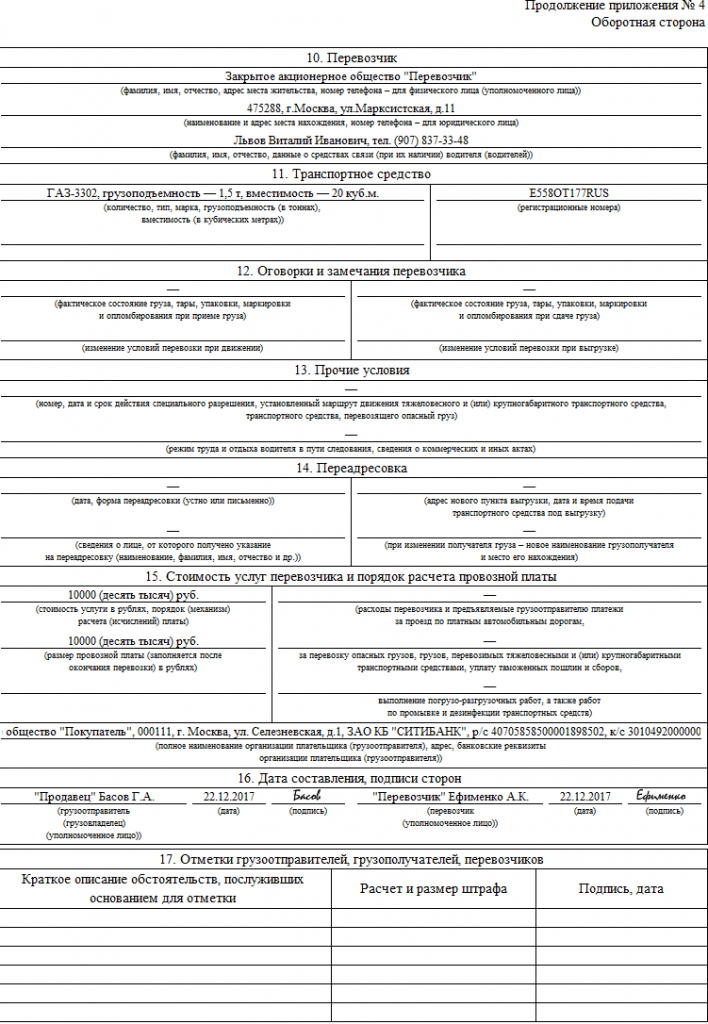

В разделе 13 транспортной накладной теперь указывается маршрут движения тяжеловесного, или крупногабаритного, или перевозящего опасный груз транспорта. Аналогичные изменения — в разделе 15. Теперь в нем приводится стоимость услуг перевозчика и порядок расчета платы за перевозку опасных грузов или грузов, перевозимых тяжеловесным или крупногабаритным транспортом. Как заполнить транспортную накладную? Образец с измененными разделами — ниже.

Чем ТТН отличается от ТН?

До введения транспортной накладной (ТН) применялся другой документ: товарно-транспортная накладная (ТТН). Однако после того, как в практику вошла первая, отмены второй не произошло. Сейчас используются оба документа: и ТН, и ТТН. В чем разница между ними?

Товарно-транспортная накладная (ТТН):

- Служит для учета движения товаров между продавцом и покупателем.

- Подтверждает правомерность перевозки при проверке на дороге.

- Включает два раздела: товарный и транспортный. В них указываются сведения о грузе и этапах его транспортировки.

- Служит основанием для (а) расчетов за грузоперевозку автотранспортом, (б) списания товаров отправителем и оприходования их получателем.

- Заполняется в четырех экземплярах. Более подробно о правилах выдачи ТТН, бланк и образец —

Транспортная накладная (ТН):

- Подтверждает заключение договора грузоперевозки.

- Подтверждает правомерность перевозки.

- Включает только транспортный раздел. Он содержит сведения о перевозчике, грузоотправителе, получателе, условиях перевозки, а также данные, подтверждающие факт транспортировки груза и затраты на нее.

- Включает сведения о таре, используемой для грузоперевозки, о способе упаковки, о маркировке, о грузовых местах: их массе, объеме, размерах. В ТТН нет этой информации.

- Включает указания грузоотправителя о нужных параметрах автомобиля, данные об условиях перевозки, о фактическом состоянии груза, пломб, тары и упаковки, оговорки и замечания перевозчика. В ТТН эти сведения не указываются.

- Не включает номеров телефонов юрлиц (отправителей, получателей, перевозчиков), но содержит номера лиц, ответственных за перевозку.

- Не требует подписей должностных лиц, разрешивших отпуск груза, и лиц, отпустивших груз. Также не нужна подпись бухгалтера, главного или старшего. В ТТН должны быть все эти подписи — в товарном разделе.

- Не включает сведений о плательщике — наименования, адреса, банковских реквизитов, — в отличие от ТТН.

- Служит основанием для расчетов за перевозку груза автотранспортом.

- Подтверждает расходы на автоперевозку.

- Не может служить основанием для оприходования ТМЦ покупателем и для списания их поставщиком. В ТН нет раздела с нужной информацией: не приводится цена за единицу товара и общая стоимость всех перевозимых товаров. Можно указать только объявленную стоимость груза. Тогда в случае недостачи или порчи товара по вине перевозчика можно будет рассчитать сумму компенсации.

- Заполняется в трех экземплярах. Инструкция по оформлению транспортной накладной, пример заполнения и пустой бланк на 2020 год — ниже.

Если вы выписываете ТН, для списания и оприходования ТМЦ нужно выписать также товарную накладную ТОРГ-12. В ней есть необходимая информация о товаре: цена за единицу, количество и наименование.

Правила заполнения транспортной накладной 2020

В 2020 форма транспортной накладной заполняется в соответствии с обновленными Правилами перевозки грузов:

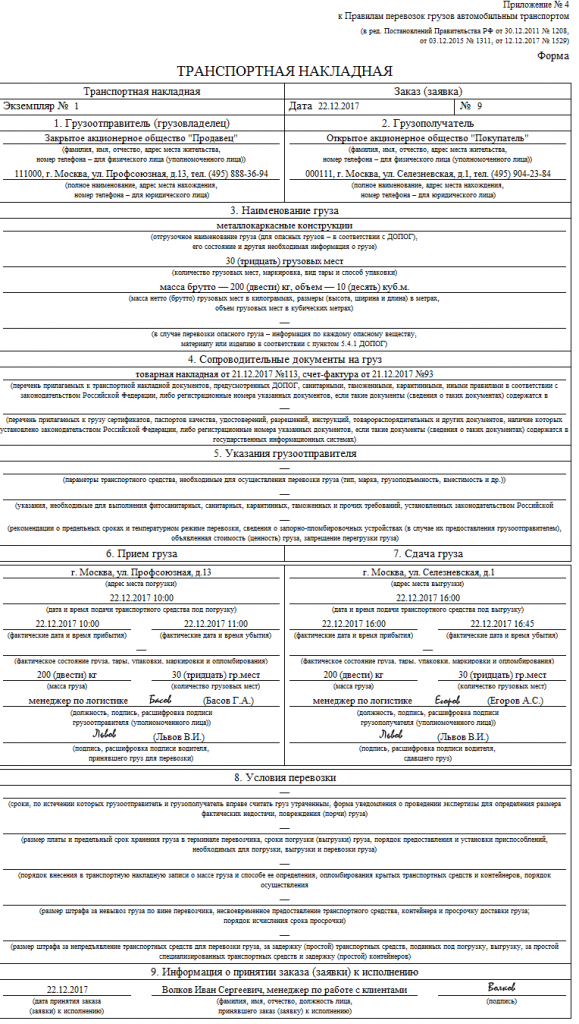

- Грузоотправитель должен заполнить в документе пункты 1-6 и 16 («Грузоотправитель», «Грузополучатель», «Наименование груза», «Сопроводительные документы на груз», «Указания грузоотправителя», «Прием груза», «Дата составления, подписи сторон»).

- Грузоперевозчик должен определить (по согласованию с отправителем) условия транспортировки. Он заполняет (в своей части) пункты 8-11, 13, 15, 16 ТН («Условия перевозки», «Информация о принятии заказа к исполнению», «Перевозчик», «Транспортное средство», «Прочие условия», «Стоимость услуг перевозчика и порядок расчета провозной платы», «Дата составления, подписи сторон»).

- Водитель подписывает транспортную накладную в пунктах 6 и 7 («Прием груза», «Сдача груза»), заполняет пункт 15 («Стоимость услуг перевозчика и порядок расчета провозной платы» — здесь указывается размер провозной платы), при необходимости — пункт 12 («Оговорки и замечания перевозчика» — здесь приводятся замечания о фактическом состоянии груза, тары, упаковки, маркировки, опломбирования — при сдаче груза, изменении условий перевозки — при выгрузке). В пути водитель по мере необходимости вправе делать отметки об изменении условий транспортировки (пункт 12) и переадресовке (пункт 14 «Переадресовка»).

- Грузополучатель заполняет в транспортной накладной пункт 7 («Сдача груза»).

- В пункте 5 («Указания грузоотправителя») приводится объявленная отправителем ценность груза. Она не должна быть больше его действительной стоимости.

- Отсутствие записи в бланке накладной на перевозку груза подтверждается прочерком. Пустых полей в документе быть не должно.

- При отсутствии записей в пункте 8 применяются общие условия по Правилам перевозки грузов и Федеральному закону «Устав автомобильного транспорта и городского наземного электрического транспорта».

- Транспортная накладная составляется в трех экземплярах: для грузоотправителя, грузополучателя и перевозчика. Все экземпляры являются оригиналами.

- Транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами. Исправления заверяются этими же подписями.

- В бланк накладной на перевозку груза включается информация обо всех партиях груза, перевозимых в одном транспорте.

- Если задействовано несколько автомобилей, количество экземпляров транспортной накладной должно быть соответствовать их количеству: на каждый автомобиль — три ТН.

При транспортировке опасных грузов или при использовании крупногабаритного или тяжеловесного транспорта в пункте 13 при необходимости указываются сведения о маршруте следования, а также о номере, дате и сроке действия специального разрешения.

Оформление транспортной накладной: пример заполнения

Скачать заполненный образец транспортной накладной

Хотите забыть о проблемах с оформлением новой транспортной накладной раз и навсегда? Интернет-сервис МойСклад специально для вас разработал систему автоматического заполнения и печати всех необходимых бухгалтерских документов. Для работы с ним вам потребуется только компьютер с принтером и доступ в интернет. И вы сможете оформлять и печатать документы в любое время суток и из любого места, где бы вы ни находились.

Более 1 500 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Транспортная накладная: кто должен выписывать?

В общем случае — грузоотправитель, если иное не предусмотрено договором перевозки. Но это может быть неудобно, так как отправитель, заполнив свою часть документа, должен будет передать оригинал водителю вместе с грузом. Тот, вместо того чтобы везти товар напрямую получателю, должен будет сначала съездить в офис компании-перевозчика с транспортной накладной, чтобы ее заполнили ответственные лица. И только после этого водитель займется доставкой груза. Удобнее предусмотреть в договоре, что транспортную накладную оформит грузоперевозчик. Тогда транспортная компания заполняет свою часть бланка в своем офисе, оригинал передается водителю, и тот отвозит его грузоотправителю, выезжая за грузом.

ТН или ТТН: какой документ выдавать?

Сейчас одновременно действуют формы ТН и ТТН. В чем разница — читайте выше. Вкратце: ТТН содержит сведения о товаре, необходимые для списания и оприходования, что избавляет от необходимости выдавать форму ТОРГ-12. Однако в ТН больше детальных сведений о транспортировке груза. Какой документ выдавать — зависит от конкретной ситуации:

- Чтобы обосновать затраты на перевозку товаров, когда привлекается третья сторона: ТТН или ТН. Любая из этих форм подтверждает факт осуществления затрат на автоперевозку.

- Чтобы подтвердить правомерность перевозки грузов: ТТН или ТН. Подойдет любая форма.

- Чтобы осуществить списание и оприходование товаров: ТТН (или ТН + ТОРГ-12).

- Когда поставщик сам осуществляет доставку покупателю: ТН.

- Когда покупатель сам забирает товары со склада поставщика: не нужна ни ТТН, ни ТН. Если доставка не входит в договор, то для оприходования достаточно товарной накладной по форме № ТОРГ-12, а для обоснования расходов на ГСМ и расчета зарплаты водителю можно использовать путевой лист.

- При перевозке любого алкоголя и спиртосодержащей продукции: и ТН, и ТТН. Только ТТН может служить сопроводительным документом к алкогольной продукции, подтверждающим легальность ее производства и оборота. ТТН (товарно-транспортная накладная): скачать бланк и образец заполнения на 2020 год

Скачайте другие унифицированные формы

Товарная накладная (ТН) – документ, обязательный для оформления при продаже продукции. Форма заполнения накладной утверждена Постановлением Госкомстата РФ от 25.12.1998 №132.

Правила заполнения товарной накладной ТН заполняется в двух экземплярах, один из которых вместе с товаром передается сторонней организации, другой – остается в бухгалтерии предприятия-продавца. Наличие товарной накладной позволяет списать продукцию со склада, а также оприходовать ее у покупателя.

ТН накладная может быть оформлена в бумажном или электронном виде. Главное значение документы – оформление факта купли\продажи товара с последующим обобщением информации для определения налога на прибыль для уплаты в бюджет.

Обязательными реквизитами, которые указываются в ТН, являются: — дата и номер, — реквизиты организаций-контрагентов, — наименование, количество, стоимость товара, — Ф.И.О. и подписи должностных лиц.

Как заполнить графу 3 (код товара) в товарной накладной по форме № торг-12?

Тогда в данных графах указывается в соответствии с учредительными документами полное или сокращенное наименование организации, юридический адрес, номер телефона и банковские реквизиты. Но необходимо помнить, что именно поставщик оформляет ТОРГ-12, а не грузоотправитель (если только грузоотправитель не является посредником).

В графе бланка товарной накладной «Основание» должны быть указаны номер и дата договора, а также номер и дата товарно-транспортной накладной для организации-перевозчика. Если организация-поставщик доставку товара осуществляет не самостоятельно, а привлекая перевозчика (грузоотправителя), то заполняется графа «Транспортная накладная» (номер и дата договора).

Перед сводной таблицей бланка товарной накладной в графах «Номер документа» и «Дата составления» указывается порядковый номер накладной и дата его составления соответственно.

Закона N 402-ФЗ обязательными реквизитами первичного учетного документа являются:1) наименование документа;2) дата составления документа;3) наименование экономического субъекта, составившего документ;4) содержание факта хозяйственной жизни;5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;7) подписи лиц, предусмотренных предыдущим пунктом, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.Таким образом, код товара не является обязательным реквизитом первичного учетного документа, поэтому, по нашему мнению, может и не заполняться.

Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Федеральный закон N 129-ФЗ) все хозяйственные операции должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в указанных альбомах, должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц.

Заполнение колонки код товара в торг-12

Вопросы:1) В колонке № 3 (по товару) нужно указать «код» — Код указывается ОКП или сам классифицируешь свои товары?2) Что указываем в колонке «Вид операции»?3) В чем разница колонок (в прикрепленном изображении выделено красным):колонка справа вверху: Траспортная накладная -номер-датаиколонка посередине: Товарная накладная -номер документа-дата4) В каком случае код ОКЕИ указывается не «штука» — 796, а «условная штука» — 879?5) И технический вопрос, если он неправильно или непонятно задан поправьте: Мы являемся посредниками (транзитная торговля: 1. Производитель — 2.Наша компания — 3.Покупатель), но было решено оприходовать товар, а не поставлять его напрямую от производителя.

т.е.

Товарная накладная торг-12: образец заполнения, бланк скачать