Инвестиции на фондовом рынке неразрывно связаны с рыночными рисками. Это значит, что стоимость ваших вложений может периодически колебаться — то расти, то падать. Иногда эти колебания могут быть сильными и заставить вас нервничать.

Например, в конце 1990-х только ленивый не зарабатывал на американских акциях. За этот период американский индекс S&P 500 вырос на внушительные 475%. Десятилетие беспрерывного роста привлекло на фондовый рынок множество новых и неопытных инвесторов, которые на растущем рынке стали мнить себя профессионалами.

Но потом — в 2000-2003 годах рынок акций пережил одно из самых сильных падений за свою историю — S&P 500 упал почти на 50% со своих максимумов. Те, кто до этого жадно покупал акции, теперь, видя как цены стремительно рушатся, стали в панике от них избавляться.

Почему так произошло? Многие просто забыли о рисках, покупали акции на эмоциях и эйфории, всем казалось, что рынок никогда не перестанет расти. И жестко за это поплатились.

Я неспроста начал эту статью с истории про кризис доткомов. Это яркий пример, когда инвесторы совершают ошибки под влиянием эмоций и неверно оценивают свою устойчивость к рискам. Сегодня вы узнаете, как правильно оценивать свои риски, чтобы не повторять чужих ошибок, а так же сможете пройти тест и определить свой тип инвестора.

В прошлой статье про инвестиции и спекуляции я упомянул, что большинство инвесторов показывают результаты хуже, чем активы, в которые они инвестируют. Объясняется это тем, что сейчас называют «поведенческие финансы».

Все люди в той или иной степени подвержены эмоциям, которые мешают хладнокровно мыслить и принимать рациональные решения. Иногда мы принимаем финансовые решения не с точки зрения личной выгоды и разума, а под влиянием эмоций. В инвестициях все тоже самое — зачастую инвесторы принимают инвестиционные решения не с рациональной точки зрения, а под влиянием эмоций, чаще всего жадности и страха. И часто это очень плохо сказывается на результатах инвестора.

Одна из причин, по которой инвесторы делают ошибки под влиянием эмоций — недооцененность рыночного риска. Если инвестор берет на себя слишком большие риски, не оценивая реально возможные потери, то в период падения рынка, он будет испытывать сильные волнения и переживания, которые приведут к множеству ошибок и печальным результатам. Самый распространенный пример — эйфория, царившая на американском рынке в конце 90-х годов, когда все верили в безудержный рост рынка акций, забыв о рисках. Закончилось это падением акций на 40% в 2000-2003 годах. Те, кто прежде агрессивно покупал акции, переоценили свою устойчивость к риску, и теперь в панике старались избавиться от акций как можно скорее.

Важно, чтобы инвестор понимал уровень рыночных рисков, которые несет в себе распределение активов в его портфеле. Так же важно, чтобы распределение активов соответствовало тому, что называется устойчивость инвестора к риску. Это та мера волатильности и убытков, которые инвестор готов выдержать, не испытывая при этом беспокойства и желания все продать в период нестабильности. Именно такой подход может уберечь от эмоциональных продаж и эйфорических покупок.

Все люди разные и отличаются по характеру и темпераменту. Одни любят чувствовать адреналин в крови и не могут жить без острых ощущений, другие предпочитают спокойную и размеренную жизнь в тихом месте. Одни любят острую пищу, другие нет.

То, что подходит одним, может совсем не подходить другим. Если человек, который не привык к острой пище, приедет в Тайланд и попробует тайскую еду, которая по обыкновению основательно приправлена острым жгучим перцем, то такое блюдо вызовет у него сильное или даже нестерпимое жжение во рту. Хотя сами тайцы к такой пище давно привыкли и для них это норма.

То, что подходит одним, может совсем не подходить другим. Если человек, который не привык к острой пище, приедет в Тайланд и попробует тайскую еду, которая по обыкновению основательно приправлена острым жгучим перцем, то такое блюдо вызовет у него сильное или даже нестерпимое жжение во рту. Хотя сами тайцы к такой пище давно привыкли и для них это норма.

Так же и в инвестициях. Одни инвесторы спокойно относятся к падениям своего портфеля и даже пользуются этим моментом. Другим же наоборот становится плохо только при одной мысли о возможных потерях. Чтобы инвестиционный портфель не доставлял вам беспокойства и соответствовал вашей толерантности к риску, были придуманы тесты-анкеты.

Сейчас вы как раз можете пройти такой тест. Он поможет определить насколько вы устойчивы к риску, а значит вам будет легче подобрать правильное распределение активов в портфеле. После тестирования вы увидите результат — ваш риск профиль, общее описание портфеля и его поведение.

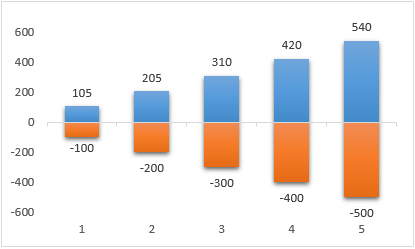

1. Укажите ваш возраст. от 20 до 30 лет от 30 до 40 лет от 40 до 60 лет Больше 60 лет 2. Ваш опыт инвестирования. Банковские вклады, валюта Паевые фонды, доверительное управление, металлические счета, структурные продукты Самостоятельная торговля ценными бумагами на фондовой бирже, FOREX Самостоятельная торговля ценными бумагами, производными инструментами (фьючерсы, опционы) 3. На какой срок вы планируете инвестировать? 1-5 лет 5-10 лет 10-15 лет свыше 15 лет 4. Ваши инвестиционные цели Основная цель – сохранить капитал, который уже есть. Стремлюсь получить более высокую доходность, чем по обычным вкладам. Основная цель – получить существенный доход. Главное – получить максимальный доход. 5. Доход от Ваших инвестиций предназначен для: Покрытия текущих расходов Совершения крупных покупок на среднесрочной перспективе Формирования капитала в долгосрочной перспективе (пенсия, наследство) Максимизация богатства (данный инвестиционный портфель не критичен для реализации как краткосрочных, так и долгосрочных целей) 6. Изменятся ли Ваши доходы в ближайшие годы? Предполагаю, что будут расти Скорее всего, останутся на текущем уровне Могут снизиться Планирую выход на пенсию с потерей постоянного источника дохода в виде работы 7. Какие ваши предпочтения по инвестированию? Низкая доходность, минимальный риск Небольшая доходность, низкий риск Средняя доходность, средний риск Высокая доходность, высокий риск 8. Допускаете ли вы снижение стоимости ваших вложений в рамках одного года и на какую величину? Допускаю не более 10% 10-20% 20-30% 30-40% Более 40% 9. Ваши действия в случае снижения стоимости портфеля Продам все рискованные активы, которые упали в цене, и размещу деньги на вкладах. Продам часть рискованных активов, которые упали в цене, и размещу деньги на вкладах. Ничего предпринимать не буду. Буду ждать, когда стоимость портфеля снова увеличится. Использую этот момент для покупок. 10. Картинка ниже показывает гипотетическую максимальную прибыль и убыток от вложенных 1000 долларов в тот или иной портфель через год. Какой вариант вы предпочли бы выбрать?

Когда речь идет о прибыли, время на вашей стороне. Но если дело касается затрат, оно — ваш враг.

© Джон Богл

Здравствуйте читатели и посетители блога investr-pro.ru. В сегодняшней статье будет разобрана такая важная тема как типы инвесторов. Ведь на финансовых рынках особое место занимают именно инвесторы.

В наши дни сфера инвестирования очень известный и распространенный вид финансовой деятельности. Одни осуществляют капиталовложения в бизнес, ценные бумаги, другие в IT-технологии. Одни предпочитают получать очень высокий доход в короткие сроки, но при этом принимая на себя высокие риски, другие же хотят зарабатывать более умеренно и при этом не особо рискуя.

Инвесторы это одни из самых важных субъектов в хозяйствующей деятельности, которые действуют очень разнообразно. Далее перечислим все типы инвесторов и попробуем дать им краткую и чёткую характеристику.

Выделяют следующие типы инвесторов

- Консервативный инвестор

Консервативный инвестор

Такие инвесторы обычно, предпочитают надёжность своих вложений. Т.е. они лучше получат сравнительно небольшую прибыль, но с уверенностью, что они её вообще получат. Базовой стратегией для таких инвесторов является покупка наиболее надёжных активов на длительный период времени. Если говорить о надёжных активах, то это, прежде всего акции и облигации устойчивых компаний (Газпром, Сбербанк, ВТБ и т.п.).

Что касается периода вложений, то стандартно это от 2 лет до 20 лет. Именно долгосрочная перспектива обеспечивает инвесторов высокой стабильностью. Ведь чем выше срок вложения, тем и ниже риск. Одним из наиболее известных консервативных инвесторов является Уоррен Баффетт. Баффетт инвестирует всегда на очень длительный срок, так как убеждён, что за пару лет невозможно извлечь максимальную выгоду от владения бумагами. Средний срок, которым распоряжается Уоррен Buffett своими активами, составляет 10 лет.

- Умеренно — агрессивный инвестор

Умеренно — агрессивный инвестор

Тут что-то среднее между консерваторами и агрессорами. Т.е. подобный вид инвесторов также как и консервативные предпочитают максимально сохранить свои вложения, но при этом стараются обеспечить свои инвестиции наибольшей отдачей.

Срок вложения примерно составляет от 6 месяцев до 2 лет. При таком подходе ожидается умеренно большая прибыль и не менее умеренные риски.

- Агрессивный инвестор

Агрессивный инвестор

Сюда отнести можно людей с железными нервами. Такие инвесторы в наименьшей степени обращают внимание на надёжность инвестиций. Их куда больше интересует ожидаемая доходность. И, конечно же, под данное описание подходят спекулянты.

Срок вложений от одной минуты до нескольких дней. Да именно так! Процесс купли-продажи ценных бумаг очень оперативен, за день такие спекулянты могут совершить больше 100 сделок, а доходность может даже за одним месяц перевалить за 100-400 % чистой прибыли. Казалось бы нереальные цифры, но это так. Большим минусом является, то, что риски при такой стратегии самые высокие и потерять свои деньги можно за считанные минуты или секунды. Таким образом, цель агрессивного инвестирования заключается в извлечении максимальной прибыли, несмотря на большие риски.

Ярким примером агрессивного инвестора является — Джордж Сорос.

- Опытный инвестор

Обладает высоким знанием рынка и чем-то похож на консервативных инвесторов. Предпочитает только оправданный риск. Такие инвесторы отбирают наиболее ликвидные ценные бумаги и прочие активы.

- Изощренный игрок

Стремится к максимально большой прибыли, даже при угрозе потери всего капитала.

Это были самые распространённые типы инвесторов.