В соответствии с положениями ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Сведения об учете рабочего времени на основании приказов (распоряжений) руководителя учреждения отражаются в табеле учета использования рабочего времени (ф. 0504421) лицом, ответственным за его составление. Заполненный табель (ф. 0504421) и другие документы, подписанные ответственными должностными лицами, в установленные сроки сдаются в бухгалтерию для расчета заработной платы сотрудников учреждения и для составления на его основе расчетно-платежной ведомости (ф. 0504401) или расчетной ведомости (ф. 0504402). Рассмотрим особенности заполнения табеля (ф. 0503421).

Для начала отметим, что все государственные (муниципальные) бюджетные учреждения в силу норм ст. 9 Закона о бухгалтерском учете, Приказа № 52н в своей работе применяют для учета рабочего времени табель (ф. 0504421). Применение другой формы законодательством РФ не предусмотрено. При этом в табель (ф. 0504421) допускается внесение дополнительной информации, необходимой субъекту учета (данная норма предусмотрена в методических рекомендациях, утвержденных Приказом № 52н). Исключать имеющуюся в табеле (ф. 0504421) информацию (графы, строки) недопустимо.

Относительно правил заполнения этой формы отметим следующее:

|

Способы заполнения табеля (ф. 0504421) (приложение 5 к Приказу № 52н) |

||

|---|---|---|

|

Регистрация случаев отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка |

Отражение фактических затрат рабочего времени |

|

Выбор способа заполнения табеля (ф. 0504421) определяется актом учреждения в рамках формирования учетной политики учреждения. При этом в графах 20 и 37 табеля (ф. 0504421) предусмотрено отражение информации в разрезе только «явок» или только «неявок». Выбор соответствующего способа отражения информации в табеле (ф. 0504421) устанавливается актом учреждения в рамках формирования его учетной политики. Таким образом, при заполнении табеля (ф. 0504421) допускается фиксировать исключительно случаи отклонений от нормального использования рабочего времени (выходные и праздничные дни, очередные, дополнительные отпуска и т. п.).

Если учреждение зафиксировало в своей учетной политике заполнение табеля путем регистрации случаев отклонений, то по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, отражаются:

- в верхней половине строки – часы отклонений;

- в нижней половине строки – условные обозначения отклонений, часы работы в ночное время.

При заполнении табеля (ф. 0504421) применяются условные обозначения, в том числе:

|

Наименование показателя |

Код |

|---|---|

|

Выходные и нерабочие праздничные дни |

В |

|

Работа в ночное время |

Н |

|

Выполнение государственных обязанностей |

Г |

|

Очередные и дополнительные отпуска |

О |

|

Неявки с разрешения администрации |

А |

|

Фактически отработанные часы |

Ф |

|

Служебные командировки |

К |

Учреждение вправе вводить дополнительные условные обозначения в рамках формирования своей учетной политики.

Содержание

- Заполняем фрагмент табеля (ф. 0504421) с регистрацией отклонений.

- Заполняем фрагмент табеля (ф. 0504421) с регистрацией фактических затрат рабочего времени.

- Заполняем фрагмент табеля (ф. 0504421) при наличии у работника двух отклонений в один день.

- при наличии у работника более двух отклонений в один день.

- Заполняем фрагмент табеля (ф. 0504421) с использованием дополнительных обозначений.

- * * *

- Новые записи:

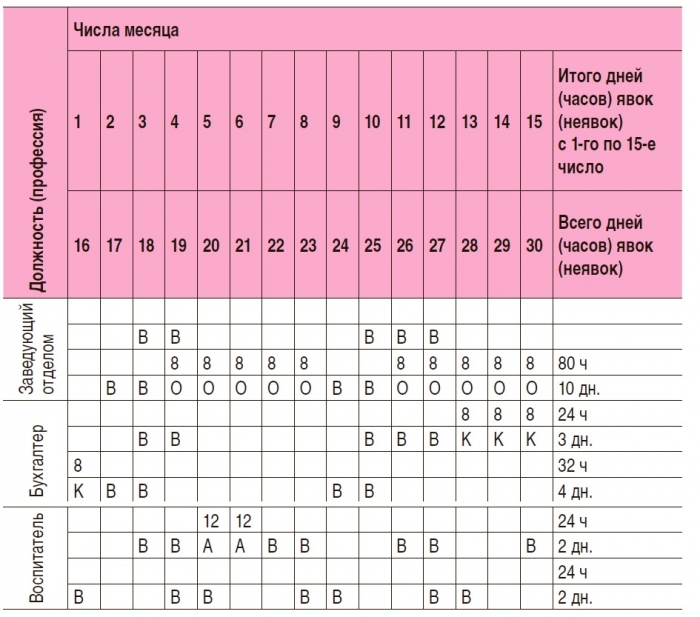

Заполняем фрагмент табеля (ф. 0504421) с регистрацией отклонений.

В табеле (ф. 0504421) в соответствии с утвержденной учетной политикой учреждения отражается регистрация отклонений. Заведующий отделом (установлен 8-часовой рабочий день) в период с 19.06.2017 по 30.06.2017 находился в ежегодном оплачиваемом отпуске. Бухгалтер (установлен 8-часовой рабочий день) в период с 13.06.2017 по 16.06.2017 находился в командировке, остальные дни отработал полностью. Воспитателю (работает по графику 2/2 по 12 ч в дневную смену) в период с 05.06.2017 по 06.06.2017 был предоставлен отпуск по семейным обстоятельствам без сохранения заработной платы, остальное время отработано им полностью.

Заполняем фрагмент табеля (ф. 0504421) с регистрацией отклонений от нормального использования рабочего времени за июнь 2017 года:

В данном случае в табеле указываются только сведения об отсутствии работника на рабочем месте по каким-либо обстоятельствам, в итог выносятся дни (часы) неявок его на работу.

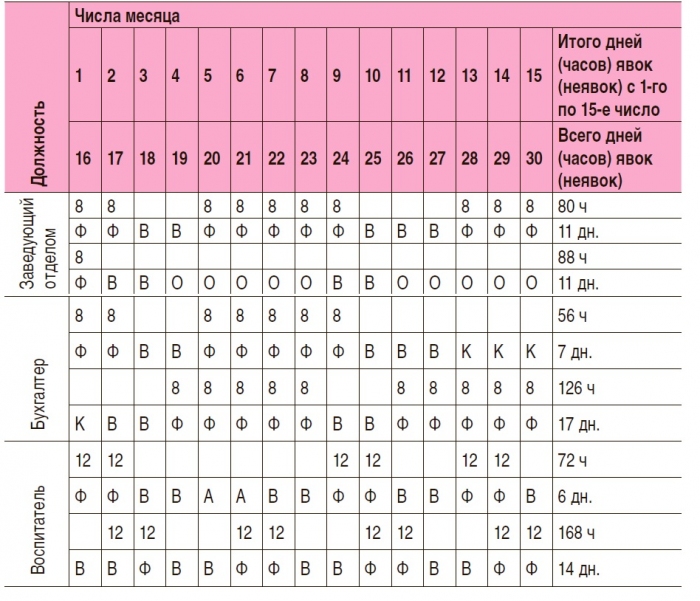

Заполняем фрагмент табеля (ф. 0504421) с регистрацией фактических затрат рабочего времени.

Предположим, что учетной политикой учреждения установлено: в табеле (ф. 0504421) отражаются фактические затраты рабочего времени сотрудников учреждения. Воспользовавшись условиями, приведенными в предыдущем примере, рассмотрим, как будет выглядеть фрагмент табеля (ф. 0504421).

Заведующий отделом (установлен 8-часовой рабочий день) в период с 19.06.2017 по 30.06.2017 находился в ежегодном оплачиваемом отпуске. Бухгалтер (установлен 8-часовой рабочий день) в период с 13.06.2017 по 16.06.2017 находился в командировке, остальные дни отработал полностью. Воспитателю (работает по графику 2/2 по 12 ч в дневную смену) в период с 05.06.2017 по 06.06.2017 был предоставлен отпуск по семейным обстоятельствам без сохранения заработной платы, остальное время отработано им полностью.

Фрагмент табеля учета использования рабочего времени за июнь 2017 года заполняется следующим образом:

Обращаем ваше внимание на то, что при использовании этого способа заполнения табеля (ф. 0504421) в нем отражается только фактически отработанное время. Дни неявок обозначаются соответствующим кодом.

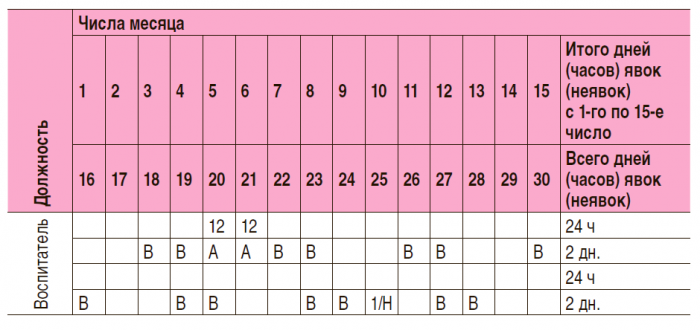

Заполняем фрагмент табеля (ф. 0504421) при наличии у работника двух отклонений в один день.

При регистрации отклонений в случае наличия у одного работника учреждения двух видов отклонений в один день (период) нижняя часть строки записывается в виде дроби, числитель которой – условное обозначение вида отклонений, а знаменатель – часы работы. Например, в случае, когда время работы приходится и на дневное, и на ночное время, через дробь напротив фамилии такого работника следует указать фактическое время его работы ночью (код Н).

Воспитателю (работает по графику 2/2 по 12 ч в дневную смену) в период с 05.06.2017 по 06.06.2017 был предоставлен отпуск по семейным обстоятельствам без сохранения заработной платы, остальное время отработано им полностью. Кроме того, 25.06.2017 он отработал 1 ч в ночное время. В табеле (ф. 0504421) отражается регистрация отклонений.

В этом случае табель на этого работника будет заполняться следующим образом:

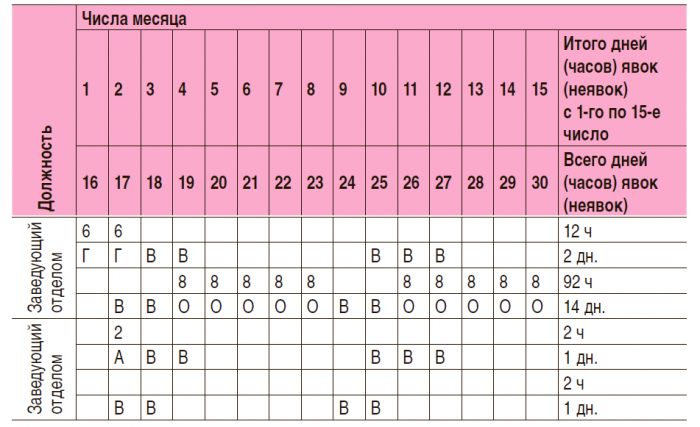

При наличии более двух отклонений в один день фамилия работника в табеле (ф. 0504421) повторяется.

при наличии у работника более двух отклонений в один день.

Заведующий отделом в период с 01.06.2017 по 02.06.2017 исполнял государственные обязанности в связи с осуществлением полномочий депутата в течение 6 ч каждый день. Кроме того, 02.06.2017 он отсутствовал в течение 2 ч на работе с разрешения руководителя.

В соответствии со ст. 171, 172 ТК РФ работодатель обязан освобождать работника от работы с сохранением за ним места работы (должности) на время исполнения им государственных или общественных обязанностей.

В этом случае табель на указанного работника будет заполняться следующим образом:

Учреждение вправе вводить дополнительные условные обозначения в рамках формирования своей учетной политики.

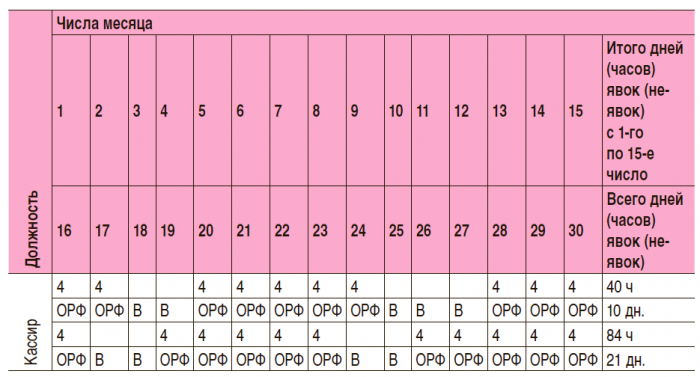

Заполняем фрагмент табеля (ф. 0504421) с использованием дополнительных обозначений.

Сотрудница (кассир) работает на условиях неполного рабочего дня

(4 ч) в связи с нахождением в отпуске по уходу за ребенком. Учетной политикой предусмотрено в данной ситуации применять при заполнении табеля (ф. 0504421) обозначение «ОРФ».

В этом случае табель на работника будет заполняться следующим образом при условии регистрации в нем фактически отработанного времени (дней явок):

При обнаружении работником, ответственным за составление и представление табеля (ф. 0504421), факта неотражения отклонений или неполноты представленных сведений об учете рабочего времени необходимо учесть такие изменения, составить и представить в установленные сроки коррекционный табель (ф. 0504421). При этом если первоначально табель (ф. 0504421) представлялся за соответствующий расчетный период с указанием значения «первичный» и цифры «0», то при внесении необходимых изменений ставится значение «корректирующий» с указанием порядкового номера корректировки – цифры начиная с 1. Сведения из корректирующего табеля (ф. 0504421) служат основанием для перерасчета заработной платы за календарные месяцы, предшествующие текущему месяцу начисления заработной платы.

* * *

Сформулируем основные мысли, изложенные в статье:

- учреждение использует табель (ф. 0504421), заполняя его одним из предусмотренных Приказом № 52н способом – путем регистрации явок или неявок на работу;

- учреждение вправе самостоятельно дополнять применяемые условные обозначения в рамках формирования своей учетной политики;

- при наличии у одного работника учреждения двух видов отклонений в один день (период) нижняя часть строки табеля (ф. 0504421) записывается в виде дроби. Если отклонений более двух, то на работника заполняются две строки табеля (ф. 0504421);

- в случае обнаружения ошибки и (или) отражения неполной информации работник, ответственный за составление табеля, вносит исправления и представляет за соответствующий расчетный период корректирующий табель (ф. 0504421) с указанием его вида и порядкового номера корректировки.

Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете».

Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Конституционный Суд вынес Постановление № 23-П/2020, в котором указал на недопустимость отсутствия возможности привлечь к субсидиарной ответственности собственника имущества (учредителя) ликвидированного муниципального бюджетного учреждения по его обязательствам, вытекающим из публичного договора.

Повод для обращения в КС

1 февраля 2014 г. ООО «Лысьва-теплоэнерго» заключило договор теплоснабжения с потребителем, которым выступил «Лысьвенский сельский водоканал» – муниципальное бюджетное учреждение муниципального образования «Лысьвенский городской округ». В соответствии с договором теплоснабжающая организация обязалась поставить потребителю через присоединенную сеть тепловую энергию в горячей воде, а потребитель – оплатить ее. Впоследствии услуги, оказанные по договору за январь – апрель 2015 г., оплачены не были.

Поставщик обратился в Арбитражный суд Пермского края, который 27 октября 2015 г. взыскал с потребителя образовавшуюся задолженность в размере более 391 тыс. руб. и проценты за пользование чужими денежными средствами – около 7,5 тыс. руб. Решение вступило в законную силу, и 18 декабря 2015 г. организации был выдан исполнительный лист.

На основании постановления, вынесенного 13 апреля 2017 г. администрацией города Лысьвы – учредителем МБУ «Лысьвенский сельский водоканал», оно было ликвидировано.

Полагая, что муниципальное образование в лице администрации города несет субсидиарную ответственность по обязательствам учреждения, «Лысьва-теплоэнерго» обратилось в АС Пермского края с требованием о взыскании присужденной ему денежной суммы за счет муниципальной казны. Суд отказал в удовлетворении требований. При этом он руководствовался действующими положениями гражданского законодательства, которые не предоставляют кредиторам ликвидированного бюджетного учреждения право обратиться к собственнику его имущества в порядке субсидиарной ответственности по обязательствам учреждения, вытекающим из гражданско-правовых договоров, за исключением обязательств, связанных с причинением вреда гражданам.

Тогда общество обратилось в Конституционный Суд. Оно посчитало, что п. 5 ст. 123.22 ГК противоречит Конституции в той мере, в какой не позволяет участникам гражданско-правовых отношений, которые являются кредиторами бюджетных учреждений по обязательствам, не связанным с причинением вреда гражданам, и которые не свободны в установлении своих прав и обязанностей на основе договора (в том числе договора теплоснабжения), взыскать долг в субсидиарном порядке с собственника имущества бюджетного учреждения в случае недостаточности денежных средств этого бюджетного учреждения.

Выводы Суда

Изучив жалобу, КС указал, что с учетом требований ст. 74, 96 и 97 Закона о Конституционном Суде п. 5 ст. 123.22 ГК является предметом рассмотрения по делу постольку, поскольку он служит основанием для решения вопроса о возможности привлечь к субсидиарной ответственности собственника имущества ликвидированного муниципального бюджетного учреждения по обязательствам, вытекающим из публичного договора (включая договор теплоснабжения), в случае недостаточности денежных средств этого бюджетного учреждения.

Суд указал, что, рассматривая вопрос о привлечении к субсидиарной ответственности собственника имущества ликвидируемого автономного учреждения при недостаточности у него имущества, на которое может быть обращено взыскание, в Определении от 9 февраля 2017 г. № 219-О он отметил, что правило «повышенной» имущественной ответственности учреждения по обязательствам, связанным с причинением вреда гражданам, введено Законом от 5 мая 2014 г. № 99-ФЗ, который дополнил гл. 4 ч. 1 ГК параграфом 7 «Некоммерческие унитарные организации» (п. 31 ст. 1), а действие п. 5 ст. 123.22 Кодекса в части установления субсидиарной ответственности собственника имущества учреждения по таким обязательствам распространил на правоотношения, возникшие также после 1 января 2011 г. (ч. 15 ст. 3). Одновременно утратило силу правило п. 2 ст. 120 ГК о том, что собственник имущества бюджетного учреждения не несет ответственности по обязательствам этого учреждения (независимо от их характера) (п. 29 ст. 1 Закона от 5 мая 2014 г. № 99-ФЗ). Тогда КС пришел к выводу, что подобное регулирование свидетельствует о стремлении федерального законодателя усовершенствовать институт ответственности учреждений посредством снятия ограничений в отношении возложения субсидиарной ответственности на собственника имущества учреждения в случаях причинения вреда гражданам, установив тем самым дополнительные гарантии прав последних как более слабой стороны в правоотношениях с участием учреждения. При этом ни названные, ни какие-либо иные предписания действующего законодательства не содержат других прямо установленных исключений, касающихся снятия указанных ограничений, включая случаи недостаточности находящихся в распоряжении муниципального бюджетного учреждения денежных средств для исполнения его обязательств перед кредиторами при его ликвидации.

Конституционный Суд указал, что согласно п. 2 ст. 25 Закона о некоммерческих организациях такая организация, в том числе бюджетное учреждение, отвечает по своим обязательствам тем своим имуществом, на которое по законодательству Российской Федерации может быть обращено взыскание. Взыскание не может быть обращено на недвижимое имущество и на особо ценное движимое имущество, закрепленное за бюджетным учреждением собственником этого имущества или приобретенное бюджетным учреждением за счет средств, выделенных собственником его имущества (п. 5 ст. 123.22 ГК). Для целей Закона о некоммерческих организациях под особо ценным движимым имуществом понимается движимое имущество, без которого осуществление бюджетным учреждением своей уставной деятельности будет существенно затруднено; порядок отнесения имущества к этой категории устанавливается Правительством РФ (в настоящее время – Постановлением от 26 июля 2010 г. № 538 «О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества»); виды особо ценного движимого имущества муниципального бюджетного учреждения могут определяться в порядке, установленном местной администрацией, а перечни такого имущества определяются органами, осуществляющими функции и полномочия учредителя (п. 11 и 12 ст. 92 ГК).

Таким образом, указал Суд, объектом взыскания фактически может быть лишь то имущество, которое учредитель муниципального бюджетного учреждения не посчитал нужным включить в соответствующий перечень. «Это свидетельствует о том, что в правовом регулировании ответственности муниципальных бюджетных учреждений по своим долгам объем гарантий для их кредиторов сужен (с момента появления такого вида учреждений). Данное обстоятельство требует от контрагентов должной степени осмотрительности еще при вступлении в гражданско-правовые отношения с субъектами, специфика правового статуса которых не позволяет в полной мере прибегнуть к институту субсидиарной ответственности и предполагает возможность использовать существующие способы обеспечения исполнения гражданско-правовых обязательств», – заметил КС.

Он указал, что государственное регулирование и контроль в сфере теплоснабжения, включая мероприятия, предусмотренные планом («дорожной картой») по внедрению целевой модели рынка тепловой энергии (утвержден распоряжением Правительства от 29 ноября 2017 г. № 2655-р), составляют – со всеми своими особенностями – ту основу, на которой строится система жизнеобеспечения, предполагающая гарантированное предоставление публично значимых услуг по передаче тепловой энергии. Так, в зоне своей деятельности теплоснабжающая организация как поставщик тепловой энергии обязана заключить договор оказания услуг по передаче тепловой энергии и (или) теплоносителя в объеме, необходимом для обеспечения теплоснабжения потребителей тепловой энергии, с учетом потерь тепловой энергии, теплоносителя при их передаче (ч. 4 ст. 15 Закона о теплоснабжении).

Суд отметил, что, имея в виду специфику регулирования прав и обязанностей теплоснабжающей организации, условия и цели ее деятельности, включая порядок организации теплоснабжения потребителей, предусмотренную законом регламентацию правительством как существенных условий публичных договоров теплоснабжения и оказания услуг по передаче тепловой энергии, теплоносителя, так и порядка ограничения и прекращения подачи тепловой энергии потребителям в случае нарушения ими условий договора, а также с учетом ценообразования в сфере теплоснабжения, обязанность теплоснабжающей организации заключить соответствующий публичный договор направлена на защиту интересов потребителей тепловой энергии. Это, однако, не исключает необходимости поддерживать баланс прав и законных интересов всех действующих в данной сфере субъектов, в частности теплоснабжающей организации – кредитора муниципального бюджетного учреждения.

Кроме того, Суд указал, что из представленных ему материалов, включая практику применения п. 5 ст. 123.22 ГК арбитражными судами, следует, что они, вынося решения о невозможности привлечь собственника имущества ликвидируемого муниципального бюджетного учреждения к субсидиарной ответственности по обязательствам этого учреждения, вытекающим из публичного договора теплоснабжения, руководствуются в том числе данной нормой и последовательно исходят из установленных законом особенностей организационно-правовой формы муниципального бюджетного учреждения как юридического лица. При этом не принимаются во внимание как общие и специальные цели создания и важные аспекты деятельности муниципального бюджетного учреждения в рамках выполнения возложенных на него полномочий, реализация которых требует заключения им публичных договоров, так и невозможность его контрагентов отказаться от заключения и исполнения таких договоров.

«Вопреки положению статьи 17 (часть 3) Конституции Российской Федерации о том, что осуществление прав и свобод человека и гражданина не должно нарушать права и свободы других лиц, сложившийся подход не может обеспечить надлежащего баланса между законными интересами должника и кредитора, поскольку не исключает злоупотреблений правом со стороны должников – муниципальных бюджетных учреждений, имущество которых в ряде случаев оказывается, по сути, «защищено” их публичным собственником от имущественной ответственности перед контрагентами», – заметил КС.

Он постановил признать п. 5 ст. 123.22 ГК не соответствующим Конституции, поскольку он исключает возможность привлечь к субсидиарной ответственности собственника имущества (учредителя) ликвидированного муниципального бюджетного учреждения по его обязательствам, вытекающим из публичного договора (включая договор теплоснабжения). КС указал, что федеральному законодателю надлежит внести в действующее правовое регулирование надлежащие изменения, вытекающие из настоящего постановления. Также он отметил необходимость пересмотра решений по делу ООО «Лысьва-теплоэнерго».

Эксперты «АГ» проанализировали постановление

В комментарии «АГ» адвокат АБ «Синум АДВ» Дмитрий Салмаксов указал, что КС фактически прибегнул к «ручному» регулированию, рассмотрев вопрос субсидиарной ответственности бюджетного учреждения при его взаимоотношениях с организацией, которая не могла отказать ему в заключении публичного договора, а именно договора теплоснабжения. «То есть выводы КС могут быть применены исключительно к тем случаям, когда лицо было вынуждено заключить договор с бюджетным учреждением в связи с публичным характером договора (размещением публичной оферты)», – подчеркнул он. По мнению адвоката, постановление КС никак не повлияет на защиту интересов иных кредиторов, вытекающих не из публичных договоров, бюджетного учреждения, столкнувшихся с его ликвидацией и не имеющих возможности получить погашение долга за счет имущества бюджетного учреждения.

«Хотя речь и идет о субсидиарной ответственности, но такая ответственность имеет иной характер, нежели субсидиарная ответственность контролирующего лица при банкротстве. Положениями ГК РФ прямо установлены случаи, когда собственник имущества государственного учреждения несет субсидиарную ответственность в случае недостаточности имущества бюджетного учреждения, то есть такая ответственность возникает не в связи с делом о банкротстве, а на основании ст. 399 ГК РФ», – указал Дмитрий Салмаксов.

Руководитель арбитражной практики АБ «Халимон и Партнеры» Игорь Ершов посчитал, что проблема взыскания долга с бюджетного учреждения злободневна, но особенно актуальна возможность привлечь к субсидиарной ответственности по долгам ликвидированного МБУ по его обязательствам.

«Участники гражданского оборота постоянно сталкиваются со сложностью в части взыскания долгов с бюджетных учреждений через механизм субсидиарной ответственности, но арбитражные суды чаще всего отказывают в таких исках, придерживаясь формального подхода, сформулированного в нормах ст. 123.22 ГК РФ. В данном случае заявитель жалобы столкнулся с проблемой взыскания долга, вытекающего из публичного договора, договора теплоснабжения. Следует заметить, что такая проблема может быть по всем гражданско-правовым договорам», – указал Игорь Ершов. Он добавил, что, вероятно, путем ликвидации публично-правовые образования пытаются избежать даже вероятности собственной ответственности по долгам бюджетного учреждения.

«Вызывает одобрение позиция Конституционного Суда, который расширил возможность привлечения к субсидиарной ответственности учредителей уже ликвидированных бюджетных учреждений. Однако остался нерешенным вопрос, что делать тому кредитору, который заключил с бюджетным учреждением не публичный договор, а обыкновенный гражданско-правовой договор, каким образом ему защитить свои права?» – задается вопросом Игорь Ершов.

<*> Polotovskaya E.Y. Responsibility of the state (municipal) institutions for the obligations.

Полотовская Елена Юрьевна, аспирант Юридического института ФГБОУ ВПО «Госуниверситет — УНПК».

Одной из основных проблем теории гражданско-правовой ответственности по праву можно признать проблему привлечения к субсидиарной гражданско-правовой ответственности публично-правовых образований по долгам созданных ими организаций. Из содержания ст. 48 Гражданского кодекса Российской Федерации следует, что юридическое лицо отвечает по своим обязательствам имуществом, которое у него находится на праве собственности, хозяйственного ведения или оперативного управления. Однако из этого правила есть исключения. Одним из таких исключений являются юридические лица, созданные в организационно-правовой форме учреждений.

Ключевые слова: учреждение, ответственность, собственник, обязательства, имущество, компенсационный фонд.

Key words: institution, responsibility, owner, obligations, property, compensation fund.

Согласно ранее действовавшей редакции ст. 120 Гражданского кодекса Российской Федерации учреждения отвечали по своим обязательствам находящимися в их распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по их обязательствам нес собственник соответствующего имущества.

С 1 января 2011 г. в связи с дифференциацией государственных (муниципальных) учреждений на казенные, бюджетные и автономные ст. 120 Гражданского кодекса Российской Федерации подверглась очередному изменению. В действующей редакции ст. 120 Гражданского кодекса Российской Федерации установленный ранее правовой режим ответственности распространен лишь на казенные учреждения — они отвечают по своим обязательствам находящимися в их распоряжении денежными средствами. При недостаточности указанных денежных средств субсидиарную ответственность по обязательствам такого учреждения несет собственник его имущества.

Из анализа п. 2 ст. 120, ст. 399 Гражданского кодекса Российской Федерации, с учетом разъяснений, изложенных в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации N 21, следует, что собственник учреждения может быть привлечен к субсидиарной ответственности по обязательствам учреждений при наличии следующих условий <1>:

<1> Постановление Пленума ВАС РФ от 22.06.2006 N 21 «О некоторых вопросах практики рассмотрения арбитражными судами споров с участием государственных и муниципальных учреждений, связанных с применением статьи 120 Гражданского кодекса Российской Федерации» // Вестник ВАС РФ. 2006. N 8.

- основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответа на предъявленное требование;

- отсутствие у учреждения средств, за счет которых могут быть удовлетворены требования кредитора;

- обязательное предъявление иска к основному должнику;

- в отношении учреждений, находящихся в процессе ликвидации, кредитору необходимо обратиться с требованием в ликвидационную комиссию до завершения ликвидации (пункты 1, 2, 6 ст. 63, п. 5 ст. 64 Гражданского кодекса Российской Федерации, п. 10 Постановления Пленума Высшего Арбитражного Суда Российской Федерации N 21).

Анализ практики применения норм об ответственности казенных учреждений позволил обратить внимание на следующие основные моменты:

- недостаточное бюджетное финансирование учреждения со стороны собственника его имущества не является основанием для освобождения от ответственности учреждения вследствие отсутствия его вины;

- собственник имущества казенного учреждения не отвечает в субсидиарном порядке по обязательствам учреждения, возникшим из публично-правовых отношений;

- ответчиком в суде по иску к субсидиарному должнику должен выступать главный распорядитель средств федерального бюджета, а исполнителем судебного решения является орган федерального казначейства Российской Федерации.

В отличие от казенных учреждений собственник не несет субсидиарной ответственности по обязательствам бюджетных и автономных учреждений.

При этом согласно ст. 120 Гражданского кодекса Российской Федерации бюджетное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, как закрепленным за бюджетным учреждением собственником имущества, так и приобретенным за счет доходов, полученных от приносящей доход деятельности, за исключением особо ценного движимого имущества, закрепленного за бюджетным учреждением собственником этого имущества или приобретенного бюджетным учреждением за счет выделенных собственником имущества бюджетного учреждения средств, а также недвижимого имущества.

В литературе отмечается, что на практике есть некоторая неясность с определением круга имущества бюджетного учреждения, относящегося к разряду особо ценного. Дело в том, что порядок определения особо ценного имущества бюджетного учреждения прописан в п. 11 ст. 9.2 Федерального закона «О некоммерческих организациях», где закреплено, что «для целей настоящего Федерального закона под особо ценным движимым имуществом понимается движимое имущество, без которого осуществление бюджетным учреждением своей уставной деятельности будет существенно затруднено». Однако в Федеральном законе «О некоммерческих организациях» нет ни слова об ответственности бюджетного учреждения по своим долгам, а правила о том, как определяется особо ценное имущество, приведены с целью установить, каким имуществом учреждение вправе распоряжаться только с согласия собственника (п. 10 ст. 9.2). Вследствие этого возникает вопрос о том, возможно ли применение указанных норм Федерального закона «О некоммерческих организациях» к отношениям по ответственности бюджетного учреждения, либо перечень особо ценного имущества бюджетного учреждения определяется исключительно на основании усмотрения правоприменительных органов.

По нашему мнению, следует присоединиться к мнению В.А. Болдырева о том, что оговорка «для целей настоящего Закона» не исключает возможности рассматривать перечни особо ценного имущества как доказательство особой ценности в деятельности правоприменительных органов, которые, как известно, склонны к применению формально определенных, а значит, не вызывающих споров правил <2>.

<2> См.: Болдырев В.А. Имущественная ответственность учреждений // Право и экономика. 2011. N 8.

Учитывая указанные особенности степени ответственности бюджетных учреждений, нельзя не отметить, что они не гарантируют реальной защиты интересов кредиторов таких учреждений. Ведь объектом взыскания будут выступать лишь недорогие предметы меблировки и канцелярские принадлежности бюджетного учреждения. Фактически такое положение дел может подвигнуть существующих и потенциальных контрагентов бюджетных учреждений к выполнению работ, оказанию услуг или передаче товара только на условиях предоплаты. Надежность такого должника более чем сомнительна.

Имущественная ответственность автономных учреждений по своему объему к настоящему времени в целом не отличается от имущественной ответственности бюджетных учреждений. Согласно ст. 120 Гражданского кодекса Российской Федерации автономное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, за исключением недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением собственником этого имущества или приобретенных автономным учреждением за счет выделенных таким собственником средств.

Вместе с тем утверждать, что разница между имущественной ответственностью автономных и бюджетных учреждений отсутствует, неправильно. Эта разница наиболее заметна в процедуре взыскания. Взыскатель, чье требование к должнику — автономному учреждению установлено исполнительным документом, не имеет возможности прибегнуть к тому порядку взыскания, который предусмотрен для бюджетных учреждений, т.е. предъявить его для исполнения в финансовый орган. Это означает, что взыскатель имеет возможность сразу обратиться с исполнительным документом непосредственно к судебному приставу-исполнителю, а также в банк или иную кредитную организацию в порядке, урегулированном ст. 8 Федерального закона «Об исполнительном производстве».

Учитывая указанные нормы, в литературе отмечается, что Федеральный закон «Об автономных учреждениях» не предусматривает гарантий обеспечения автономного учреждения имуществом, достаточным для осуществления им своей деятельности и на которое может быть обращено взыскание. Полное же устранение ответственности собственника делает положение контрагентов еще более неустойчивым. Л.А. Новоселова отмечает, что создание такого «неполноценного» субъекта является своеобразным ответом на судебную практику последних лет, связанную с однозначным решением вопроса об ответственности государства и муниципальных образований по долгам созданных ими учреждений <3>.

<3> См.: Новоселова Л.А. Автономные учреждения // Корпорации и учреждения: Сборник статей / Отв. ред. М.А. Рожкова. М., 2007. С. 190.

В качестве пути решения указанной проблемы некоторые авторы предлагают распространить на бюджетные и автономные учреждения институт несостоятельности (банкротства) <4>. Однако такое мнение представляется необоснованным, поскольку в нем не учитывается социальная составляющая деятельности автономных и бюджетных учреждений.

<4> См., напр.: Телюкина М.В. Основы конкурсного права. М., 2004. С. 123. См. также: Фольгерова Ю.Н. Учреждения как субъекты несостоятельности (банкротства) // Безопасность бизнеса. 2010. N 1. С. 20 — 21.

На разрешение создавшейся ситуации направлено также и положение проекта Федерального закона N 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации» о том, что некоммерческая организация, осуществляющая приносящую доход деятельность, должна иметь обособленное имущество, на которое может быть обращено взыскание по ее обязательствам, в размере не менее минимального уставного капитала, предусмотренного для обществ с ограниченной ответственностью <5>. Вместе с тем проект не регулирует механизм образования такого имущества.

<5> Проект Федерального закона N 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации» // СПС «КонсультантПлюс».

Полагаем, целесообразно закрепить в гражданском законодательстве норму, обязывающую бюджетные и автономные учреждения формировать компенсационный фонд за счет средств, полученных за оказание услуг, выполнение работ юридическим и физическим лицам за плату. При этом представляется целесообразным законодательно закрепить положение о минимальном размере периодических взносов в компенсационный фонд, например 5% денежных средств, полученных автономным или бюджетным учреждением за оказание каждой платной услуги или выполнение платной работы.

Кроме того, компенсационный фонд бюджетного или автономного учреждения предлагаем рассматривать в качестве «устойчивых» денежных средств, за счет которых взыскивается задолженность бюджетного или автономного учреждения перед кредиторами. Денежными средствами, образующими компенсационный фонд, бюджетное или автономное учреждение не вправе распоряжаться. Это повысит ответственность учреждений за исполнение своих гражданско-правовых обязательств и будет служить достаточной гарантией для кредиторов при заключении договоров с бюджетными и автономными учреждениями. В связи с этим полагаем, что установление механизма функционирования компенсационного фонда автономных и бюджетных учреждений резко снизит количество фактов неудовлетворения такими учреждениями требований кредиторов.

Политика в отношении обработки персональных данных

1. Термины и принятые сокращения

1. Персональные данные (ПД) – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту ПД).

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники.

4. Информационная система персональных данных (ИСПД) – совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств.

5. Персональные данные, сделанные общедоступными субъектом персональных данных, – ПД, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе.

6. Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных).

7. Уничтожение персональных данных – действия, в результате которых становится невозможным восстановить содержание персональных данных в информационной системе персональных данных и (или) в результате которых уничтожаются материальные носители персональных данных.

8. Cookie – это часть данных, автоматически располагающаяся на жестком диске компьютера при каждом посещении веб-сайта. Таким образом, cookie – это уникальный идентификатор браузера для веб-сайта. Cookie дают возможность хранить информацию на сервере и помогают легче ориентироваться в веб-пространстве, а также позволяют осуществлять анализ сайта и оценку результатов. Большинство веб-браузеров разрешают использование cookie, однако можно изменить настройки для отказа от работы с cookie или отслеживания пути их рассылки. При этом некоторые ресурсы могут работать некорректно, если работа cookie в браузере будет запрещена.

9. Веб-отметки. На определенных веб-страницах или электронных письмах Оператор может использовать распространенную в Интернете технологию «веб-отметки» (также известную как «тэги» или «точная GIF-технология»). Веб-отметки помогают анализировать эффективность веб-сайтов, например, с помощью измерения числа посетителей сайта или количества «кликов», сделанных на ключевых позициях страницы сайта.

10. Оператор – организация, самостоятельно или совместно с другими лицами организующая и (или) осуществляющая обработку персональных данных, а также определяющая цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

11. Пользователь – пользователь сети Интернет.

12. Сайт – это веб ресурс https://lc-dv.ru, принадлежащий Обществу с ограниченной ответственностью «Правовой центр»

2. Общие положения

1. Настоящая Политика в отношении обработки персональных данных (далее – Политика) составлена в соответствии с пунктом 2 статьи 18.1 Федерального закона «О персональных данных» №152-ФЗ от 27 июля 2006 г., а также иными нормативно-правовыми актами Российской Федерации в области защиты и обработки персональных данных и действует в отношении всех персональных данных, которые Оператор может получить от Пользователя во время использования им в сети Интернет Сайта.

2. Оператор обеспечивает защиту обрабатываемых персональных данных от несанкционированного доступа и разглашения, неправомерного использования или утраты в соответствии с требованиями Федерального закона от 27 июля 2006 г. №152-ФЗ «О персональных данных».

3. Оператор имеет право вносить изменения в настоящую Политику. При внесении изменений в заголовке Политики указывается дата последнего обновления редакции. Новая редакция Политики вступает в силу с момента ее размещения на сайте, если иное не предусмотрено новой редакцией Политики.

4. Оператор обязан опубликовать или иным образом обеспечить неограниченный доступ к настоящей Политике обработки персональных данных в соответствии с ч. 2 ст. 18.1. ФЗ-152.

3. Принципы обработки персональных данных

1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

2. законности и справедливой основы;

3. ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

4. недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

5. недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

6. обработки только тех персональных данных, которые отвечают целям их обработки;

7. соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

8. недопущения обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

9. обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

10. уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

4. Обработка персональных данных

1. Получение ПД.

1. Все ПД следует получать от самого субъекта ПД. Если ПД субъекта можно получить только у третьей стороны, то субъект должен быть уведомлен об этом или от него должно быть получено согласие.

2. Оператор должен сообщить субъекту ПД о целях, предполагаемых источниках и способах получения ПД, характере подлежащих получению ПД, перечне действий с ПД, сроке, в течение которого действует согласие, и порядке его отзыва, а также о последствиях отказа субъекта ПД дать письменное согласие на их получение.

3. Документы, содержащие ПД, создаются путем получения ПД по сети Интернет от субъекта ПД во время использования им Сайта.

2. Оператор производит обработку ПД при наличии хотя бы одного из следующих условий:

1. Обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

2. Обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

3. Обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

4. Обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

5. Обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

6. Осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее — общедоступные персональные данные);

7. Осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

3. Оператор может обрабатывать ПД в следующих целях:

1. повышения осведомленности субъекта ПД о продуктах и услугах Оператора;

2. заключения с субъектом ПД договоров и их исполнения;

3. информирования субъекта ПД о новостях и предложениях Оператора;

4. идентификации субъекта ПД на Сайте;

5. обеспечение соблюдения законов и иных нормативных правовых актов в области персональных данных.

4. Категории субъектов персональных данных. Обрабатываются ПД следующих субъектов ПД:

1. Физические лица, состоящие с Оператором в гражданско-правовых отношениях;

2. Физические лица, являющиеся Пользователями Сайта;

5. ПД, обрабатываемые Оператором, — данные, полученные от Пользователей Сайта.

6. Обработка персональных данных ведется:

1. – с использованием средств автоматизации;

2. – без использования средств автоматизации.

7. Хранение ПД.

1. ПД субъектов могут быть получены, проходить дальнейшую обработку и передаваться на хранение как на бумажных носителях, так и в электронном виде.

2. ПД, зафиксированные на бумажных носителях, хранятся в запираемых шкафах либо в запираемых помещениях с ограниченным правом доступа.

3. ПД субъектов, обрабатываемые с использованием средств автоматизации в разных целях, хранятся в разных папках.

4. Не допускается хранение и размещение документов, содержащих ПД, в открытых электронных каталогах (файлообменниках) в ИСПД.

5. Хранение ПД в форме, позволяющей определить субъекта ПД, осуществляется не дольше, чем этого требуют цели их обработки, и они подлежат уничтожению по достижении целей обработки или в случае утраты необходимости в их достижении.

8. Уничтожение ПД.

1. Уничтожение документов (носителей), содержащих ПД, производится путем сожжения, дробления (измельчения), химического разложения, превращения в бесформенную массу или порошок. Для уничтожения бумажных документов допускается применение шредера.

2. ПД на электронных носителях уничтожаются путем стирания или форматирования носителя.

3. Факт уничтожения ПД подтверждается документально актом об уничтожении носителей.

9. Передача ПД.

1. Оператор передает ПД третьим лицам в следующих случаях:

– субъект выразил свое согласие на такие действия;

– передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры.

2. Перечень лиц, которым передаются ПД.

Третьи лица, которым передаются ПД:

Оператор передает ПД ООО «Правовой центр» (который находится по адресу: г. Хабаровск, 680020, ул. Гамарника, 72, офис 301) для целей, указанных в п. 4.3 настоящей политики. Оператор поручает обработку ПД ООО «Правовой центр» с согласия субъекта ПД, если иное не предусмотрено федеральным законом, на основании заключаемого с этими лицами договора. ООО «Правовой центр» осуществляют обработку персональных данных по поручению Оператора, обязаны соблюдать принципы и правила обработки персональных данных, предусмотренные ФЗ-152.

5. Защита персональных данных

1. В соответствии с требованиями нормативных документов Оператором создана система защиты персональных данных (СЗПД), состоящая из подсистем правовой, организационной и технической защиты.

2. Подсистема правовой защиты представляет собой комплекс правовых, организационно-распорядительных и нормативных документов, обеспечивающих создание, функционирование и совершенствование СЗПД.

3. Подсистема организационной защиты включает в себя организацию структуры управления СЗПД, разрешительной системы, защиты информации при работе с сотрудниками, партнерами и сторонними лицами.

4. Подсистема технической защиты включает в себя комплекс технических, программных, программно-аппаратных средств, обеспечивающих защиту ПД.

5. Основными мерами защиты ПД, используемыми Оператором, являются:

1. Назначение лица, ответственного за обработку ПД, которое осуществляет организацию обработки ПД, обучение и инструктаж, внутренний контроль за соблюдением учреждением и его работниками требований к защите ПД.

2. Определение актуальных угроз безопасности ПД при их обработке в ИСПД и разработка мер и мероприятий по защите ПД.

3. Разработка политики в отношении обработки персональных данных.

4. Установление правил доступа к ПД, обрабатываемым в ИСПД, а также обеспечение регистрации и учета всех действий, совершаемых с ПД в ИСПД.

5. Установление индивидуальных паролей доступа сотрудников в информационную систему в соответствии с их производственными обязанностями.

6. Применение средств защиты информации, прошедших в установленном порядке процедуру оценки соответствия.

7. Сертифицированное антивирусное программное обеспечение с регулярно обновляемыми базами.

8. Соблюдение условий, обеспечивающих сохранность ПД и исключающих несанкционированный к ним доступ.

9. Обнаружение фактов несанкционированного доступа к персональным данным и принятие мер.

10. Восстановление ПД, модифицированных или уничтоженных вследствие несанкционированного доступа к ним.

11. Обучение работников Оператора, непосредственно осуществляющих обработку персональных данных, положениям законодательства РФ о персональных данных, в том числе требованиям к защите персональных данных, документам, определяющим политику Оператора в отношении обработки персональных данных, локальным актам по вопросам обработки персональных данных.

12. Осуществление внутреннего контроля и аудита.

6. Основные права субъекта ПД и обязанности Оператора

1. Основные права субъекта ПД.

Субъект имеет право на доступ к его персональным данным и следующим сведениям:

1. подтверждение факта обработки ПД Оператором;

2. правовые основания и цели обработки ПД;

3. цели и применяемые Оператором способы обработки ПД;

4. наименование и местонахождения Оператора, сведения о лицах (за исключением работников Оператора), которые имеют доступ к ПД или которым могут быть раскрыты ПД на основании договора с Оператором или на основании федерального закона;

5. сроки обработки персональных данных, в том числе сроки их хранения;

6. порядок осуществления субъектом ПД прав, предусмотренных настоящим Федеральным законом;

7. наименование или фамилия, имя, отчество и адрес лица, осуществляющего обработку ПД по поручению Оператора, если обработка поручена или будет поручена такому лицу;

8. обращение к Оператору и направление ему запросов;

9. обжалование действий или бездействия Оператора.

10. Пользователь Сайта может в любое время отозвать свое согласие на обработку ПД, направив электронное сообщение по адресу электронной почты: pavel@tylik.ru, либо направив письменное уведомление по адресу: 680020, г. Хабаровск, ул. Гамарника, дом 72, офис 301

11. . После получения такого сообщения обработка ПД Пользователя будет прекращена, а его ПД будут удалены, за исключением случаев, когда обработка может быть продолжена в соответствии с законодательством.

12. Обязанности Оператора.

Оператор обязан:

1. при сборе ПД предоставить информацию об обработке ПД;

2. в случаях если ПД были получены не от субъекта ПД, уведомить субъекта;

3. при отказе субъекта в предоставлении ПД субъекту разъясняются последствия такого отказа;

4. опубликовать или иным образом обеспечить неограниченный доступ к документу, определяющему его политику в отношении обработки ПД, к сведениям о реализуемых требованиях к защите ПД;

5. принимать необходимые правовые, организационные и технические меры или обеспечивать их принятие для защиты ПД от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения ПД, а также от иных неправомерных действий в отношении ПД;

6. давать ответы на запросы и обращения субъектов ПД, их представителей и уполномоченного органа по защите прав субъектов ПД.

7. Особенности обработки и защиты данных, собираемых с использованием сети Интернет

1. Существуют два основных способа, с помощью которых Оператор получает данные с помощью сети Интернет:

1. Предоставление ПД субъектами ПД путем заполнения форм Сайта;

2. Автоматически собираемая информация.

Оператор может собирать и обрабатывать сведения, не являющимися ПД:

3. информацию об интересах Пользователей на Сайте на основе введенных поисковых запросов пользователей Сайта о реализуемых и предлагаемых к продаже услуг, товаров с целью предоставления актуальной информации Пользователям при использовании Сайта, а также обобщения и анализа информации, о том какие разделы Сайта, услуги, товары пользуются наибольшим спросом у Пользователей Сайта;

4. обработка и хранение поисковых запросов Пользователей Сайта с целью обобщения и создания статистики об использовании разделов Сайта.

2. Оператор автоматически получает некоторые виды информации, получаемой в процессе взаимодействия Пользователей с Сайтом, переписки по электронной почте и т. п. Речь идет о технологиях и сервисах, таких как сookie, Веб-отметки, а также приложения и инструменты Пользователя.

3. При этом Веб-отметки, сookie и другие мониторинговые технологии не дают возможность автоматически получать ПД. Если Пользователь Сайта по своему усмотрению предоставляет свои ПД, например, при заполнении формы обратной связи, то только тогда запускаются процессы автоматического сбора подробной информации для удобства пользования Сайтом и/или для совершенствования взаимодействия с Пользователями.

8. Заключительные положения

1. Настоящая Политика является локальным нормативным актом Оператора.

2. Настоящая Политика является общедоступной. Общедоступность настоящей Политики обеспечивается публикацией на Сайте Оператора.

3. Настоящая Политика может быть пересмотрена в любом из следующих случаев:

1. при изменении законодательства Российской Федерации в области обработки и защиты персональных данных;

2. в случаях получения предписаний от компетентных государственных органов на устранение несоответствий, затрагивающих область действия Политики

3. по решению Оператора;

4. при изменении целей и сроков обработки ПД;

5. при изменении организационной структуры, структуры информационных и/или телекоммуникационных систем (или введении новых);

6. при применении новых технологий обработки и защиты ПД (в т. ч. передачи, хранения);

7. при появлении необходимости в изменении процесса обработки ПД, связанной с деятельностью Оператора.

4. В случае неисполнения положений настоящей Политики Компания и ее работники несут ответственность в соответствии с действующим законодательством Российской Федерации.

5. Контроль исполнения требований настоящей Политики осуществляется лицами, ответственными за организацию обработки Данных Компании, а также за безопасность персональных данных.

Государственное научное учреждение «Полесский аграрно-экологический институт Национальной академии наук Беларуси» (Полесский аграрно-экологический институт НАН Беларуси) создан путем переименования Государственного научного учреждения «Отдел проблем Полесья Национальной академии наук Беларуси» согласно Постановлению Президиума НАН Беларуси № 350 от 27.06.2005 г.

Институт подчинен Национальной академии наук Беларуси и закреплен за Отделением химии и наук о Земле НАН Беларуси (постановление Президиума НАН Беларуси № 5 от 12.01.2012). По заключению комиссии по аккредитации научных организаций о возможности аккредитации юридического лица в качестве научной организации от 26.12.2016 Институту выдано свидетельство № 99 от 13.01.2017 об аккредитации научной организации сроком действия до 12.01.2022 года.

Институт имеет аттестат аккредитации (рег. № ВУ/112 1.1079) на соответствие критериям Системы аккредитации Республики Беларусь и аккредитован на независимость и техническую компетентность в соответствии с требованиями СТБ ИСО/МЭК 17025. В 2017 году срок действия аттестата аккредитации Института продлен до 28.02.2022 г. Институт аттестован на право проведения испытаний средств защиты растений и удобрений, подлежащих государственной регистрации (приказ Министерства сельского хозяйства и продовольствия Республики Беларусь от 01.04.2019 № 84).

Основные направления деятельности организации — проведение фундаментальных и прикладных исследований, направленных на разработку научно-обоснованных мер по сохранению и рациональному использованию природного потенциала и решению задач повышения эффективности экономики Полесского региона, в соответствии с приоритетными направлениями научных исследований Республики Беларусь на 2016-2020 годы, утвержденными Постановлением Совета Министров Республики Беларусь от 12.03.2015 г. № 190: «9. Агропромышленный комплекс и продовольственная безопасность. 10. Экология и природопользование». В соответствии с приоритетными направлениями научно-технической деятельности в Республике Беларусь на 2016-2020 годы, утвержденными Указом Президента Республики Беларусь от 22.04.2015 г. № 166: «2. Агропромышленные технологии и производство: сельскохозяйственная техника, машины и оборудование; адаптивные технологии в земледелии и животноводстве; переработка сельскохозяйственной продукции, производство продовольствия. 8. Рациональное природопользование и глубокая переработка природных ресурсов: устойчивое использование природных ресурсов и охрана окружающей среды; технологии геологоразведочных и геологосъемочных работ, глубокая переработка природных ресурсов».

Основной вид экономической деятельности – научные исследования и разработки в области естественных наук (код 72191).

Главная задача института – научное обеспечение достижения базовых показателей экономического и социального развития Брестской области на основе внедрения новых научно-инновационных подходов рационального ресурсопользования и охраны окружающей среды в сферах обращения с отходами и ландшафтно-биологического разнообразия, полевого кормопроизводства и эффективных агрохимических систем в растениеводстве, в т. ч. качество кормов, мелиоративном земледелии, водоочистке, туризме и вовлечении природного и культурно-исторического наследия в реальный сектор экономики и экспорт с учетом повышения качества жизни людей, возрастающих требований к качеству продукции и необходимости усиления роста научных кадров в регионе.

По целевому определению Институт выполняет различные научно-исследовательские работы. В их составе инновационными являются разработки по прямым договорам с заказчиками реального сектора экономики, природоохранной и иных сфер. Выходная продукция инновационных разработок (технические условия, технические инструкции, рецептуры, ОВОСы (Оценки воздействия на окружающую среду), НиТЭО (научные и технико-экономические обоснования), пособия, путеводители, рекомендации для СПК, протоколы испытаний и др.) нацелена на конкретные, качественно и количественно соизмеримые эффекты: экономические, экологические, социальные.

Конкурентоспособность научно-инновационной продукции Института обусловлена относительно невысокими договорными ценами, сроками «под заказчика», возможностью уточнения или даже изменения технических заданий по желанию заказчика; возможностью консультаций после завершения разработки.