Ирина Стародубцева, аудитор-эксперт

RosCo — Consulting & audit

Начало

В Письме от 02.04.2015 г. №03-07-09/18349 Минфин РФ разъяснил порядок оформления счетов-фактур и заполнения журнала учета полученных и выставленных счетов-фактур в случае реализации товаров в рамках договора субкомиссии.

Содержание

- Порядок регистрации счетов-фактур в журнале учета полученных и выставленных счетов-фактур у субкомиссионера

- Порядок регистрации счетов-фактур в журнале учета полученных и выставленных счетов-фактур у комиссионера

- Порядок заполнения налоговой декларации посредниками

- Порядок представления в налоговый орган посредниками журнала учета полученных и выставленных счетов-фактур

- Новые записи:

Порядок регистрации счетов-фактур в журнале учета полученных и выставленных счетов-фактур у субкомиссионера

Выставленные в адрес покупателей счета-фактуры субкомиссионер должен зарегистрировать в журнале учета полученных и выставленных счетов-фактур, в части 1 «Выставленные счета-фактуры».

Полученные от комиссионера счета-фактуры субкомиссионер должен зарегистрировать в журнале учета полученных и выставленных счетов-фактур, в части 2 «Полученные счета-фактуры».

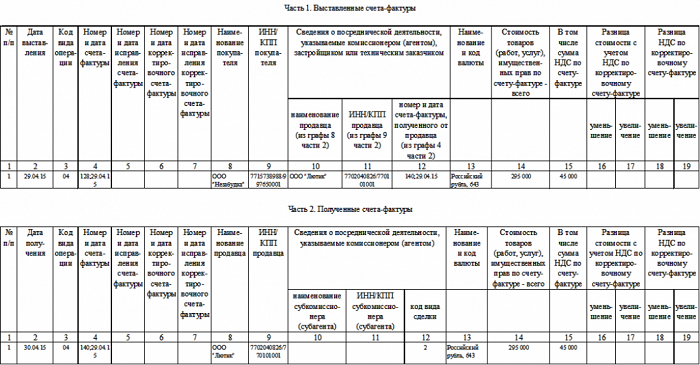

Систематизируем особенности регистрации счетов-фактур субкомиссионером в журнале учета полученных и выставленных счетов-фактур в таблице:

| Порядок регистрации счетов-фактур в журнале учета полученных и выставленных счетов-фактур | Основание | |

| Часть 1 «Выставленные счета-фактуры» | ||

| Графа 1 | Указывается номер по порядку согласно хронологии. | Пп. «а» п.7 Правил |

| Графа 2 | Указывается дата выставления счета-фактуры в адрес покупателей. | Пп. «б» п.7 Правил |

| Графа 3 | Указывается код вида операций для посреднических сделок, связанных с отгрузкой (передачей) товара на основе договора комиссии (код 04). В том случае, если от покупателя получен аванс в счет предстоящих поставок товаров, то указывается код 05. | Пп. «в» п.7 Правил, Приказ ФНС РФ от 14.02.2012 г. №ММВ-7-3/83@. |

| Графа 4 | Указывается порядковый номер и дата счета-фактуры, выставленный покупателю. Источник информации – строка 1 счета-фактуры. | Пп. «г» п.7 Правил |

| Графа 8 | Приводится наименование покупателя. Источник информации – строка 6 счета-фактуры. | Пп. «з» п.7 Правил |

| Графа 9 | Приводится ИНН/КПП покупателя. Источник информации – строка 6б счета-фактуры. | Пп. «и» п.7 Правил |

| Графа 10 | Приводится наименование комиссионера. Источник информации – графа 8 части 2 «Полученные счета-фактуры». | Пп. «к» п.7 Правил |

| Графа 11 | Приводится ИНН/КПП комиссионера. Источник информации – графа 9 части 2 «Полученные счета-фактуры». | Пп. «л» п.7 Правил |

| Графа 12 | Указываются номер и дата счета-фактуры, выставленного комиссионером в адрес субкомиссионера. Источник информации – графа 9 части 2 «Полученные счета-фактуры». | Пп. «м» п.7 Правил |

| Графа 13 | Указывается наименование и код валюты. Например, российский рубль, 643. Источник информации – строка 7 счета-фактуры. | Пп. «н» п.7 Правил |

| Графа 14 | Приводится стоимость товаров по счету-фактуре (всего с учетом НДС). Источник информации – строка 9 счета-фактуры. | Пп. «о» п.7 Правил |

| Графа 15 | Приводится сумма НДС по счету-фактуре. Источник информации – строка 8 счета-фактуры. | Пп. «п» п.7 Правил |

| Обратите внимание! В книге продаж счета-фактуры, предъявленные покупателям от имени субкомиссионера, не регистрируются (п.20 Правил). Регистрации в книге продаж подлежат только счета-фактуры, выставленные комиссионеру (ООО «Лютик») на сумму комиссионного вознаграждения. При этом такие счета-фактуры не регистрируются в журнале учета полученных и выставленных счетов-фактур (абз.4 п.3.1 ст.169 НК РФ, пп. «а» п. 7, пп. «а» п. 11 Правил, Письмо Минфина РФ от 22.01.2015 г. №03-07-11/1698). | ||

| Часть 2 «Полученные счета-фактуры» | ||

| Графа 1 | Указывается номер по порядку согласно хронологии. | Пп. «а» п.11 Правил |

| Графа 2 | Указывается дата получения счета-фактуры от комиссионера. | Пп. «б» п.11 Правил |

| Графа 3 | Указывается код вида операций для посреднических сделок, связанных с отгрузкой (передачей) товара на основе договора комиссии (код 04). В том случае, если от покупателя получен аванс в счет предстоящих поставок товаров, то указывается код 05. | Пп. «в» п.11 Правил |

| Графа 4 | Указывается порядковый номер и дата счета-фактуры. Комиссионер, реализуя товары по договору субкомиссии, обязан в общеустановленном порядке выписать субкомиссионеру от своего имени счет-фактуру. Источник информации – строка 1 счета-фактуры. | Пп. «г» п.11 Правил |

| Графа 8 | Приводится наименование комиссионера. Источник информации – строка 2 счета-фактуры. | Пп. «з» п.11 Правил |

| Графа 9 | Приводится ИНН/КПП комиссионера. Источник информации – строка 2б счета-фактуры. | Пп. «и» п.11 Правил |

| Обратите внимание! Графы 10-11, содержащие информацию о посреднической деятельности, субкомиссионером не заполняются. Эти графы заполняет комиссионер, указывая наименование, ИНН/КПП субкомиссионера. | ||

| Графа 12 | Приводится код вида сделки. В данном случае – 02. | Пп. «н» п.11 Правил |

| Графа 14 | Приводится стоимость товаров по счету-фактуре комиссионера (всего с учетом НДС). Источник информации — графа 9 счета-фактуры. | пп. «о» п.11 Правил |

| Графа 15 | Приводится сумма НДС по счету-фактуре комиссионера. Источник информации — графа 8 счета-фактуры. | пп. «п» п.11 Правил |

| Обратите внимание! В книге покупок счета-фактуры, полученные от комиссионера (ООО «Лютик»), не регистрируются (п. 11 Правил). | ||

Образец журнала учета полученных и выставленных счетов-фактур ООО «Василек» представлен ниже.

Порядок регистрации счетов-фактур в журнале учета полученных и выставленных счетов-фактур у комиссионера

Выставленные субкомиссионеру счета-фактуры комиссионер должен зарегистрировать в журнале учета полученных и выставленных счетов-фактур, в части 1 «Выставленные счета-фактуры».

Полученные от комитента счета-фактуры комиссионер должен зарегистрировать в журнале учета полученных и выставленных счетов-фактур, в части 2 «Полученные счета-фактуры». Кроме того, в части 2 «Полученные счета-фактуры» подлежит отражению информация о посреднической деятельности (приводятся реквизиты субкомиссионера).

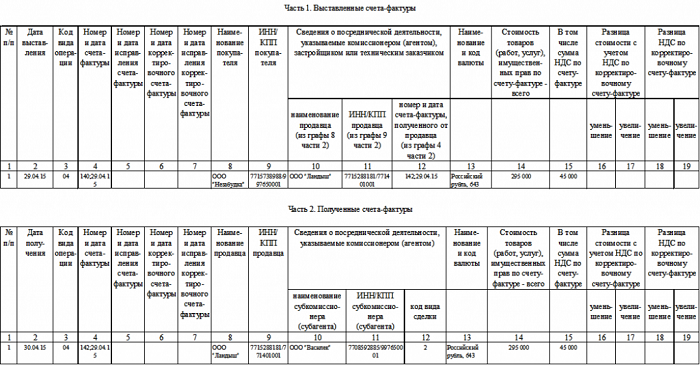

Систематизируем особенности регистрации счетов-фактур комиссионером в журнале учета полученных и выставленных счетов-фактур в таблице:

| Порядок регистрации счетов-фактур в журнале учета полученных и выставленных счетов-фактур | Основание | |

| Часть 1 «Выставленные счета-фактуры» | ||

| Графа 1 | Указывается номер по порядку согласно хронологии. | Пп. «а» п.7 Правил |

| Графа 2 | Указывается дата выставления счета-фактуры. | Пп. «б» п.7 Правил |

| Графа 3 | Указывается код вида операций для посреднических сделок, связанных с отгрузкой (передачей) товара на основе договора комиссии (код 04). В том случае, если от покупателя получен аванс в счет предстоящих поставок товаров, то указывается код 05. | Пп. «в» п.7 Правил, Приказ ФНС РФ от 14.02.2012 г. №ММВ-7-3/83@. |

| Графа 4 | Указывается порядковый номер и дата счета-фактуры, выставленный субкомиссионеру. Источник информации – строка 1 счета-фактуры. | Пп. «г» п.7 Правил |

| Графа 8 | Приводится наименование покупателя. Источник информации – строка 6 счета-фактуры. | Пп. «з» п.7 Правил |

| Графа 9 | Приводится ИНН/КПП покупателя. Источник информации – строка 6б счета-фактуры. | Пп. «и» п.7 Правил |

| Графа 10 | Приводится наименование комиссионера. Источник информации – графа 8 части 2 «Полученные счета-фактуры». | Пп. «к» п.7 Правил |

| Графа 11 | Приводится ИНН/КПП комиссионера. Источник информации – графа 9 части 2 «Полученные счета-фактуры». | Пп. «л» п.7 Правил |

| Графа 12 | Указываются номер и дата счета-фактуры, выставленного комитентом в адрес комиссионера. Источник информации – графа 9 части 2 «Полученные счета-фактуры». | Пп. «м» п.7 Правил |

| Графа 13 | Указывается наименование и код валюты. Например, российский рубль, 643. Источник информации – строка 7 счета-фактуры. | Пп. «н» п.7 Правил |

| Графа 14 | Приводится стоимость товаров по счету-фактуре (всего с учетом НДС). Источник информации – строка 9 счета-фактуры. | Пп. «о» п.7 Правил |

| Графа 15 | Приводится сумма НДС по счету-фактуре. Источник информации – строка 8 счета-фактуры. | Пп. «п» п.7 Правил |

| Обратите внимание! В книге продаж счета-фактуры, предъявленные комитентом (ООО «Ландыш»), не регистрируются (п.20 Правил). Регистрации в книге продаж полежат только счета-фактуры, выставленные комитенту на сумму комиссионного вознаграждения. При этом такие счета-фактуры не регистрируются в журнале учета полученных и выставленных счетов-фактур (абз.4 п.3.1 ст.169 НК РФ, пп. «а» п. 7, пп. «а» п. 11 Правил, Письмо Минфина РФ от 22.01.2015 г. №03-07-11/1698). | ||

| Часть 2 «Полученные счета-фактуры» | ||

| Графа 1 | Указывается номер по порядку согласно хронологии. | Пп. «а» п.11 Правил |

| Графа 2 | Указывается дата получения счета-фактуры от комитента. | Пп. «б» п.11 Правил |

| Графа 3 | Указывается код вида операций для посреднических сделок, связанных с отгрузкой (передачей) товара на основе договора комиссии (код 04). В том случае, если от покупателя получен аванс в счет предстоящих поставок товаров, то указывается код 05. | Пп. «в» п.11 Правил |

| Графа 4 | Указывается порядковый номер и дата счета-фактуры, выставленного комитентом. Источник информации – строка 1 счета-фактуры. | Пп. «г» п.11 Правил |

| Графа 8 | Приводится наименование комитента (ООО «Ландыш»). Источник информации – строка 2 счета-фактуры. | Пп. «з» п.11 Правил |

| Графа 9 | Приводится ИНН/КПП комитента. Источник информации – строка 2б счета-фактуры. | Пп. «и» п.11 Правил |

| Графа 10 | Указывается наименование субкомиссионера (ООО «Василек»). | Пп. «к» п.11 Правил |

| Графа 11 | Приводится ИНН/КПП субкомиссионера. | Пп. «л» п.11 Правил |

| Графа 12 | Приводится код вида сделки. В данном случае указывается код 02, который соответствует коду операции при реализации комиссионером от своего имени товаров (работ, услуг), имущественных прав покупателю. | Пп. «м» п.11 Правил |

| Графа 14 | Приводится стоимость товаров по счету-фактуре комитенту (всего с учетом НДС). Источник информации — графа 9 счета-фактуры. | пп. «о» п.11 Правил |

| Графа 15 | Приводится сумма НДС по счету-фактуре комитента. Источник информации — графа 8 счета-фактуры. | пп. «п» п.11 Правил |

| Обратите внимание! В книге покупок счета-фактуры, полученные от комитента, не регистрируются (п. 11 Правил). | ||

Образец журнала учета полученных и выставленных счетов-фактур ООО «Лютик» представлен ниже.

При выставлении счетов-фактур в рамках посреднических операций следует учитывать изменения, внесенные Постановлением Правительства №1279 от 29.11.2014 г. в Правила №1137. Так, с 1 января 2015 г. комитенты вправе составить комиссионеру, реализующему товары разным покупателям (двум и более) от своего имени, единый счет-фактуру. При этом наименование грузополучателей и их почтовые адреса, реквизиты документов о перечислении денежных средств покупателями комиссионеру и комиссионером комитенту, наименование покупателя, местонахождение, ИНН, КПП приводятся через «;» (пп. «ж» — «л» п.1 Правил).

Порядок заполнения налоговой декларации посредниками

Начиная с I квартала 2015 г., посредники должны заполнять налоговую декларацию по НДС по новой форме. Форма налоговой декларации по НДС, Порядок ее и формат представления в электронном виде утверждены Приказом ФНС РФ от 29.10.2014 г. №ММВ-7-3/558@.

Комиссионеры и субкомиссионеры должны заполнять разделы 10 и 11 налоговой декларации.

Раздел 10 предназначен для отражения информации из журнала учета выставленных счетов-фактур, осуществляемых по следующим посредническим договорам: комиссии, агентского, договора транспортной экспедиции.

Источником заполнения информации являются данные журнала учета выставленных счетов-фактур.

По строкам 010 — 210 графы 3 приводятся данные, указанные соответственно в графах 2-9, 11-19 журнала учета выставленных счетов-фактур.

Сами показатели заполняются в порядке, аналогичном порядку заполнения показателей граф 2-9, 11-19 журнала учета (раздел II Правил ведения журнала учета полученных и выставленных счетов-фактур).

Раздел 11 предназначен для отражения информации из журнала учета полученных счетов-фактур, осуществляемых по следующим посредническим договорам: комиссии, агентского, договора транспортной экспедиции.

Источником заполнения информации являются данные журнала учета полученных счетов-фактур.

Порядок представления в налоговый орган посредниками журнала учета полученных и выставленных счетов-фактур

Напомним, что для большинства налогоплательщиков с 1 января 2015 г. отменена обязанность ведения журнала учета полученных и выставленных счетов-фактур. Однако для определенной категории лиц такая обязанность установлена с 1 января 2015 г. (п.3.1 ст.169 НК РФ).

Так, обязанность ведения журнала учета полученных и выставленных счетов-фактур возлагается на налогоплательщиков (в т.ч. освобожденных от исполнения обязанности уплаты НДС), а также лиц, не являющихся налогоплательщиками в случае выставления и (или) получения указанной категорией лиц счетов-фактур при осуществлении посреднической деятельности на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента).

В совместном Письме ФНС РФ и Минфина РФ от 08.04.2015 г. № ГД-4-3/5880@ отмечено, что посредники (комиссионеры, субкомиссионеры), являющиеся плательщиками НДС, отдельно журнал учета полученных и выставленных счетов-фактур не представляют в налоговый орган, а представляют только налоговую декларацию.

В то же время посредники (комиссионеры, субкомиссионеры), не являющиеся плательщиками НДС (освобожденные от уплаты НДС), обязаны представлять в налоговый орган журнал учета полученных и выставленных счетов-фактур1 в электронном виде в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Какие санкции ожидают посредников, проигнорировавших возложенную на них обязанность?

При непредставлении в налоговый орган журнала учета полученных и выставленных счетов-фактур организация-посредник может быть оштрафована на сумму 200 рублей (п.1 ст.126 НК РФ). А на должностных лиц может быть наложен административный штраф в размере от 300 рублей до 500 рублей (п.1 ст.15.6 КАП РФ).

1. Такие посредники должны представлять в налоговый орган журнал учета полученных и выставленных счетов-фактур в случае, если они не являются налоговыми агентами.

В этом уроке будем учиться отражать в УТ 11 операции закупки товаров у комитента, создавать отчеты комитенту и вести взаиморасчеты с такими поставщиками.

Первым делом посмотрим, где в программе включается возможность отражения закупки товаров по комиссии:

Теперь создадим карточку партнера-комитента. После этого необходимо зарегистировать цены поставщика на те товары, которые будем закупать по комиссии (для перехода к ценам удобно пользоваться панелью навигации в верхней части формы):

Если не создан вид цены поставщика, создаем:

Так выглядит карточка вида цены поставщика:

Подробно останавливаться на этом не буду (кому интересно, посмотрите отдельный урок по регистрации цен поставщика в УТ 11).

Устанавливаем цены, применяем:

Теперь создаем соглашение с поставщиком, вид операции должен быть Прием на комиссию.

Выбираем созданный вид цен для использования в рамках соглашения, указываем график оплаты (в нашем случае, оплата поставщику через 20 календарных дней после поставки товаров). Тут же указывается вариант расчета комиссионного вознаграждения, варианта три:

- не рассчитывать — в этом случае сумма рассчитывается всякий раз вручную (или не рассчитывается вообще),

- процент от разности суммы продажи и суммы комитента — процент считается от нашей прибыли,

- процент от суммы продажи — процент считается от нашей выручки.

Выберем последний вариант, укажем процент вознаграждения и признак того, что само вознаграждения удерживается сразу из той суммы, которую мы должны уплатить поставщику за проданный товар:

Теперь создаем приходную накладную — здесь все стандартно за исключением выбора хозяйственной операции:

В табличной части товаров никаких заморочек, все стандартно:

Проводим документ, закрываем.

Теперь создадим несколько документов продажи (тут ничего необычного нет, создаем документы реализации товаров и услуг как обычно). В том случае, если один и тот же товар у нас есть на остатках как собственный (купленный), так и поступивший на комиссию, то программа будет их списывать по методу ФИФО (списываются сначала наиболее старые запасы).

Для отслеживания ситуации с комиссионными закупками есть специальные отчеты в разделе Закупки:

Посмотрим, например, отчет Товары, принятые на комиссию:

Видим все поступившие товары от комитента, проданные, возвращенные поставщику и списанные.

Для того, чтобы немного усложнить пример, вернем часть товаров комитенту. Для этого необходимо создать обычный доумент возврата товаров поставщику. Можно его создавать на основании приходной накладной,а можно с нуля:

Для заполнения табличной части можно воспользоваться кнопкой Добавить товары из поступлений или выбрать Заполнить документы закупки и цены (если номенклатуру в документ вы уже подобрали), выберем первый вариант:

Выбираем номенклатуру для возврата, переносим в документ, при необходимости корректируем количество:

Документ готов, проводим и закрываем:

Теперь еще усложним пример — представим, что у части товаров вышел срок годности и нам необходимо их списать. Для этого используем документ Внутреннее потребление с типом операции Списание на расходы:

Выбираем номенклатуру, количество, статью и аналитику расходов:

Информация в отчете изменилась:

В отдельном отчете можно увидеть состояние расчетов с комитентом:

И проанализировать необходимость оформления отчетов комитенту:

Так как часть товара мы продали, а часть списали, нам необходимо отчитаться комитенту, для этого используем одноименный документ:

В журнале документов создать новый отчет комитенту нельзя:

Его можно оформить только на основании распоряжений (т.к. были продажи и списание товаров, появились и распоряжения):

Отчет комитенту о продажах по распоряжению заполняется практически полностью:

На второй вкладке осталось рассчитать комиссионное вознаграждение:

Результат расчета выведен в отдельных колонках:

Общую сумму вознаграждения можно увидеть на отдельной вкладке (настройки подтягиваются из соглашения).

Дата платежа — дата, когда комитент должен нам перечислить вознаграждение (в нашем случае он не будет перечислять, мы будем сами удерживать эту сумму из платежа комитенту).

Услуга — услуга комитента по перечислению вознаграждения.

На последней вкладке указывается валюта документа, вариант налогообложения, менеджер, подразделение:

По списанным товарам также заполняется отдельный отчет:

Если списание вызвано не вашим воздействием на товар (как в нашем случае, т.к. вышел срок годности), то нужно убрать цену (чтобы нам не пришлось платить комитенту за списанный товар):

Для того, чтобы закрыть взаиморасчеты с комитентом, необходимо перечислить ему денежные средства за проданный товар. Проще всего это сделать, создав платежный документ на основании отчета комитенту:

Теперь видим, что за проданный товар мы отчитались полностью:

Общая сумма товаров на комисии уменьшилась на сумму проданных, возвращенных и списанных товаров.