Содержание

- Заполнение строки 030 в форме 6-НДФЛ — что туда входит (2019 — 2020)?

- Какие вычеты показываются в отчете

- По необлагаемым доходам

- Условия включения вычетов в 6-НДФЛ

- Пример заполнения строки 030

- Контрольные соотношения в 6-НДФЛ

- Строка 030 в 6-НДФЛ — как заполнить?

- Роль вычетов в исчислении НДФЛ и их виды

- Правила внесения данных в строку 030 6-НДФЛ

- Подводим итоги

- Строка 030 6-НДФЛ — что туда входит

- Новые записи:

Заполнение строки 030 в форме 6-НДФЛ — что туда входит (2019 — 2020)?

Что включается в строку 030 расчета 6-НДФЛ

Как заполнить строку 030 в 6-НДФЛ

Что включается в строку 030 расчета 6-НДФЛ

Вне зависимости от вида деятельности налогоплательщика, где физическое лицо получает доход, из этой суммы удерживается и выплачивается конкретный процент налога на доходы физлиц. Все сведения о данной операции фиксируются в форме 6-НДФЛ.

6-НДФЛ — это отчет налоговых агентов о начисленных и удержанных суммах налога на доходы физлиц. Он сдается в ФНС ежеквартально. Законодательным актом, регламентирующим сдачу отчетности 6-НДФЛ, является закон от 02.05.2015 № 113-ФЗ. Указанный отчет обязаны сдавать все наниматели без исключения: организации и ИП, имеющие штат сотрудников.

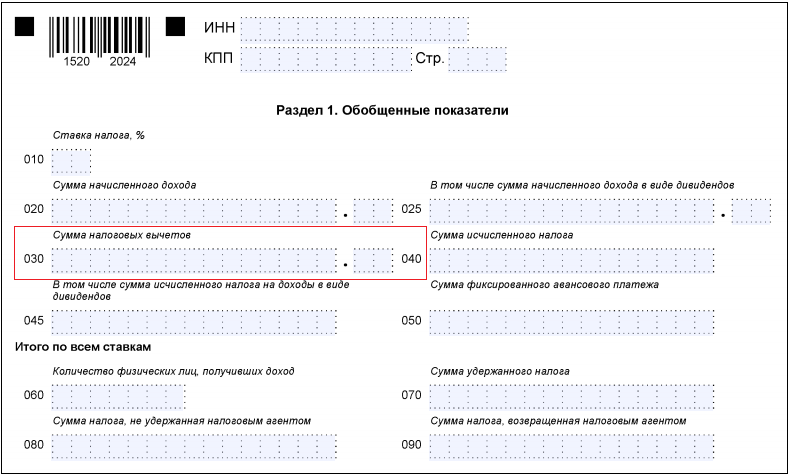

Строка 030 6-НДФЛ включает вычеты, которые получил работник на протяжении определенного времени (налогового периода).

В данный пункт входит сумма вычетов, снижающих налогооблагаемую базу по сотрудникам, нарастающим итогом с начала налогового периода. В частности, в строку 030 в обязательном порядке включаются вычеты:

В данный пункт входит сумма вычетов, снижающих налогооблагаемую базу по сотрудникам, нарастающим итогом с начала налогового периода. В частности, в строку 030 в обязательном порядке включаются вычеты:

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- имущественные (ст. 220 НК РФ);

- профессиональные.

Подробнее о налоговых вычетах читайте .

Например, матпомощь отображается по коду 2760, а вычет к ней — по коду 503. Соответственно, в строку 030 вычет с кодом 503 должен быть включен.

В строке 030 формы должен быть отражен общий по всем работникам предприятия размер накопленных вычетов по НДФЛ.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Как заполнить строку 030 в 6-НДФЛ

Строка 030 «Сумма налоговых вычетов» должна быть заполнена по кодам типов вычетов, получаемых гражданином.

Заполнение строки 030 в 6-НДФЛ и что в нее входит — эти пункты закреплены в приказе ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/387. В расчетных данных 6-НДФЛ не нужно указывать доходы, которые не облагаются НДФЛ согласно ст. 217 НК РФ:

- пособия от государства;

- пенсии по гособеспечению;

- различные виды компенсаций;

- алименты;

- выплаты донорам;

- единовременные выплаты и пр.

Заполнение строки 030 в 6-НДФЛ является обязательным, если работник вправе воспользоваться одним из видов вычетов.

В строке 030 декларации должна быть отражена общая сумма всех вычетов работников предприятия. Эта цифра не может быть выше суммы начисленных доходов, заявленных в этой же декларации.

Вычеты, не использованные в текущем месяце, переходят на последующие месяцы, в которых работником будет получен определенный доход. Это правило действительно до конца отчетного года (согласно п. 3 ст. 226, п. 3 ст. 210 НК РФ). На следующий год вычеты не переносятся.

ОБРАТИТЕ ВНИМАНИЕ! В ситуации, когда физическому лицу была начислена матпомощь более 4 тыс. руб., в строке 030 нужно учесть только необлагаемый размер вычета 4 тыс. руб

***

В строке 030 отражаются налоговые вычеты, которыми воспользовались сотрудники предприятия за налоговый период. Они снижают сумму дохода, облагаемого НДФЛ. В данном пункте указывается общая сумма всех видов предоставленных вычетов без детализации по работникам. Вычеты могут переноситься на последующие месяцы в пределах календарного года. Сумма вычетов не может быть больше начисленного дохода работников компании.

Еще больше материалов по теме — в рубрике «НДФЛ».

Строка 030 6-НДФЛ — что туда входит. В строке 030 расчета 6-НДФЛ отражается сумма вычетов. Она уменьшает доходы, которые вы показываете в строке 020. В строку 030 попадают вычеты:стандартные (на налогоплательщика, на детей — https://nalog-nalog.ru/ndfl/vychety_ndfl/nalogovye_vychety_na_detej_ndfl_i_dr/ );социальные (на обучение, лечение — https://nalog-nalog.ru/ndfl/vychety_ndfl/perechen_lekarstvennyh_sredstv_dlya_nalogovogo_vycheta/ );имущественные (на покупку жилья и погашение процентов по ипотеке — https://nalog-nalog.ru/ndfl/vychety_ndfl/poryadok_vozmeweniya_vozvrata_ndfl_pri_pokupke_kvartiry/ ). Вычеты в 6-НДФЛ отражаются совокупно по всем работникам нарастающим итогом с начала года.ОБРАТИТЕ ВНИМАНИЕ! Если вычеты превышают доходы работника, сумма вычета в строке 030 отражается только в пределах полученного дохода. О нюансах отражения вычетов в 6-НДФЛ узнайте из наших публикаций:«Порядок заполнения 6-НДФЛ при пересчете стандартных вычетов» — https://nalog-nalog.ru/ndfl/raschet-6-ndfl/poryadok_zapolneniya_6ndfl_pri_pereschete_standartnyh_vychetov/«Отражение имущественного вычета в форме 6-НДФЛ (нюансы)» — https://nalog-nalog.ru/ndfl/raschet-6-ndfl/otrazhenie_imuwestvennogo_vycheta_v_forme_6ndfl_nyuansy/ Помимо собственно вычетов в строке 030 отражают также суммы, не облагаемые НДФЛ в определенной части. Например, подарки, матпомощь. Здесь такие нюансы:В строку попадают только те суммы, для которых предусмотрен код вычета ( https://nalog-nalog.ru/ndfl/vychety_ndfl/kody_nalogovyh_vychetov_po_ndfl_-_tablica/ ) в приказе ФНС от 10.09.2015 № ММВ-7-11/387. Если кода нет, в строке 020 нужно привести только облагаемую часть дохода, а строку 030 заполнять не нужно. В качестве примеров можно взять суточные ( https://nalog-nalog.ru/ndfl/raschet-6-ndfl/kak_pravilno_otrazit_sutochnye_sverh_normy_v_6ndfl/ ) или выплаты при увольнении ( https://nalog-nalog.ru/ndfl/raschet-6-ndfl/kak_pravilno_otrazit_vyplaty_pri_uvolnenii_v_6ndfl/ ), облагаемые налогом в части превышения над установленным лимитом. Если код вычета для дохода есть, но сумма дохода не превышает необлагаемый лимит (например, это подарок стоимостью до 4000 руб.), строки 020 и 030 можно не заполнять ( https://nalog-nalog.ru/ndfl/raschet-6-ndfl/otrazhat_li_v_6ndfl_podarki_i_prizy_deshevle_4_000_rublej/ ) (см. письмо ФНС от 21.07.2017 № БС-4-11/14329). Смотрите также наш пример заполнения 6-НДФЛ за год — https://nalog-nalog.ru/ndfl/raschet-6-ndfl/otchet_po_forme_6ndfl_za_god_primer_zapolneniya/ #НДФЛ@nalognalogru

Строка 030 6-НДФЛ — что туда входит. В строке 030 расчета 6-НДФЛ отражается сумма вычетов. Она уменьшает доходы, которые вы показываете в строке 020. В строку 030 попадают вычеты:стандартные (на налогоплательщика, на детей — https://nalog-nalog.ru/ndfl/vychety_ndfl/nalogovye_vychety_na_detej_ndfl_i_dr/ );социальные (на обучение, лечение — https://nalog-nalog.ru/ndfl/vychety_ndfl/perechen_lekarstvennyh_sredstv_dlya_nalogovogo_vycheta/ );имущественные (на покупку жилья и погашение процентов по ипотеке — https://nalog-nalog.ru/ndfl/vychety_ndfl/poryadok_vozmeweniya_vozvrata_ndfl_pri_pokupke_kvartiry/ ). Вычеты в 6-НДФЛ отражаются совокупно по всем работникам нарастающим итогом с начала года.ОБРАТИТЕ ВНИМАНИЕ! Если вычеты превышают доходы работника, сумма вычета в строке 030 отражается только в пределах полученного дохода. О нюансах отражения вычетов в 6-НДФЛ узнайте из наших публикаций:«Порядок заполнения 6-НДФЛ при пересчете стандартных вычетов» — https://nalog-nalog.ru/ndfl/raschet-6-ndfl/poryadok_zapolneniya_6ndfl_pri_pereschete_standartnyh_vychetov/«Отражение имущественного вычета в форме 6-НДФЛ (нюансы)» — https://nalog-nalog.ru/ndfl/raschet-6-ndfl/otrazhenie_imuwestvennogo_vycheta_v_forme_6ndfl_nyuansy/ Помимо собственно вычетов в строке 030 отражают также суммы, не облагаемые НДФЛ в определенной части. Например, подарки, матпомощь. Здесь такие нюансы:В строку попадают только те суммы, для которых предусмотрен код вычета ( https://nalog-nalog.ru/ndfl/vychety_ndfl/kody_nalogovyh_vychetov_po_ndfl_-_tablica/ ) в приказе ФНС от 10.09.2015 № ММВ-7-11/387. Если кода нет, в строке 020 нужно привести только облагаемую часть дохода, а строку 030 заполнять не нужно. В качестве примеров можно взять суточные ( https://nalog-nalog.ru/ndfl/raschet-6-ndfl/kak_pravilno_otrazit_sutochnye_sverh_normy_v_6ndfl/ ) или выплаты при увольнении ( https://nalog-nalog.ru/ndfl/raschet-6-ndfl/kak_pravilno_otrazit_vyplaty_pri_uvolnenii_v_6ndfl/ ), облагаемые налогом в части превышения над установленным лимитом. Если код вычета для дохода есть, но сумма дохода не превышает необлагаемый лимит (например, это подарок стоимостью до 4000 руб.), строки 020 и 030 можно не заполнять ( https://nalog-nalog.ru/ndfl/raschet-6-ndfl/otrazhat_li_v_6ndfl_podarki_i_prizy_deshevle_4_000_rublej/ ) (см. письмо ФНС от 21.07.2017 № БС-4-11/14329). Смотрите также наш пример заполнения 6-НДФЛ за год — https://nalog-nalog.ru/ndfl/raschet-6-ndfl/otchet_po_forme_6ndfl_za_god_primer_zapolneniya/ #НДФЛ@nalognalogru

Отчетность по форме 6-НДФЛ налоговые агенты должны предоставлять в ИФНС ежеквартально. В Расчете 6-НДФЛ учитываются обобщенные данные о доходах и начисленном налоге с доходов, выплаченных физлицам в соответствии с гл.23 НК РФ. Его форма утверждена Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018). Рассмотрим, как заполняется строка 030 раздела 1 6-НДФЛ в 2019 году.

Какие вычеты показываются в отчете

Строка 030 6-НДФЛ предназначена для отражения налоговых вычетов. Они уменьшают налоговую базу, и, соответственно, снижают сумму налога к уплате. Предоставляются вычеты налоговым агентом в соответствии со ст. 218-221 НК РФ, на основании подтверждающих документов. Работодатель предоставляет вычеты по заявлению сотрудника. Виды вычетов, учитываемых при выплате доходов физическим лицам:

-

стандартные;

-

имущественные;

-

социальные;

-

инвестиционные;

-

профессиональные.

Как правило, у большинства налоговых агентов-работодателей наиболее часто применяются только первые два вида указанных вычетов.

Суммы в строке 030 указывают в соответствии со значениями кодов видов вычетов по НДФЛ (приведены в приложении № 2 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387).

По необлагаемым доходам

Кроме указанных сумм, строка 030 6-НДФЛ может содержать необлагаемые суммы доходов в соответствии со ст. 217 НК РФ. Они указываются, если в стр. 020 отчета включены такие доходы. Например, если материальная помощь или стоимость подарков, врученных работодателем физлицу, превысила в течение года необлагаемый размер в 4000 рублей, в стр. 020 будет включена вся сумма такого дохода, а по стр. 030 будет отражена необлагаемая часть – 4000 руб. Если же вся сумма дохода не подлежит налогообложению, а также отсутствует в перечне приказа ФНС№ ММВ-7-11/387@ (например, больничный по беременности и родам), то ни в стр.020, ни в стр. 030 включать ее не нужно.

Условия включения вычетов в 6-НДФЛ

При заполнении строки 030 раздела 1 6-НДФЛ учитываются следующие правила:

-

вычеты указываются нарастающим итогом с начала текущего календарного года по всем физлицам обобщенно;

-

общая сумма вычетов по каждому сотруднику не должна превышать его доходы. Если вычетов больше, чем доходов, то налоговая база считается нулевой (п. 3 ст. 210 НК РФ), следовательно, налога к уплате нет. В отчет 6-НДФЛ по такому сотруднику и доходы, и вычеты включаются полностью.

Для получения итоговой цифры в строке 030 суммируются все вычеты, предоставленные налоговым агентом получателям облагаемых НДФЛ доходов, за весь отчетный период – 1 квартал, 1 полугодие, 9 месяцев, год.

Неиспользованные вычеты учитываются до конца года, на следующий налоговый период работодатель переносить их не вправе.

Пример заполнения строки 030

В ООО «Стройка» трудится 5 человек. Общая сумма доходов персонала за 1 полугодие 2019 года – 900 000 рублей. Бухгалтерией в течение 1 и 2 кварталов предоставлены следующие вычеты работникам:

-

стандартные на детей — двоим работникам по 1400 рублей в месяц предоставлялись в январе-июне;

-

одному сотруднику с января 2019 предоставляется имущественный вычет (на основании уведомления из ИФНС) в размере его заработной платы; общая сумма начисленного сотруднику дохода за полугодие 180 000 рублей.

Кроме этого, один работник получил матпомощь в размере 3800 руб. Рассмотрим, как заполнить стр.030 Расчета.

Сначала посчитаем предоставленные стандартные вычеты: 2 х 1400 х 6 = 16 800 рублей (предоставлены 2 работникам по 1400 рублей в течение 6 месяцев).

Сложим все вычеты с начала года: 16 800 + 180 000 = 196 800 рублей.

Сумма матпомощи менее 4000 руб. в год налогом не облагается, поэтому ее отражать по стр. 030 не нужно.

В разделе 1 отчета строки надо заполнить следующим образом:

стр. 020 – 900 000,00, сумма начисленных доходов физлиц;

стр. 030 – 196 800,00, сумма примененных за полугодие налоговых вычетов;

стр. 040 – 91 416, начисленный НДФЛ с учетом вычетов ((900 000 – 196 800) х 13%).

Контрольные соотношения в 6-НДФЛ

Показатель стр. 030 участвует в проверке достоверности представленной отчетности. В частности, в следующих контрольных соотношениях (приведены в письме ФНС № БС-4-11/3852@ от 10.03.2016 г.):

-

сумма вычетов не может превышать сумму доходов по стр. 020 (стр. 020 ≥ стр.030);

-

при расчете суммы налога по стр. 040 из-за округлений допускается отклонение, но не более, чем: показатель численности физлиц из стр. 060 х 1 руб. х количество строк 100.

Если указанные соотношения не соблюдаются, то, скорее всего, в отчете содержится ошибка, и налоговый орган запросит пояснения о причине подобных расхождений.

Строка 030 в 6-НДФЛ — как заполнить?

По строке 030, располагающейся в Разделе 1 отчета 6-НДФЛ, отражается величина вычетов, позволяющих снизить налоговую базу и, соответственно, уплачиваемый с начисленного дохода налог. О видах вычетов, принципах их применения и правилах отражения в сводной отчетности по налогу на доходы — в нашем материале.

Роль вычетов в исчислении НДФЛ и их виды

Процедура расчета НДФЛ предусматривает возможность применения вычетов по отношению к доходу, подлежащему налогообложению, что приводит к снижению величины налоговой базы (п. 3 ст. 210 НК РФ).

Существует несколько видов вычетов:

- стандартные (ст. 218 НК РФ), среди которых выделяются полагающиеся лицам с особыми заслугами перед государством и предоставляемые на детей;

- социальные (ст. 219 НК РФ), связанные с материальным вкладом человека в деятельность социально ориентированных юрлиц некоммерческой направленности, а также с расходами на лечение, обучение, оплату пенсионных взносов и добровольного страхования жизни;

- инвестиционные (ст. 219.1 НК РФ), относящиеся к денежным вложениям в финансовые операции, приносящие прибыль;

- имущественные (ст. 220 НК РФ), применяемые как к расходам на покупку (создание) имущества капитального характера, так и к доходам от его продажи;

- профессиональные (ст. 221 НК РФ), доступные индивидуально- и частнопрактикующим лицам.

Часть из них установлена в фиксированных величинах, другая зависит от размера сумм, зафиксированных в подтверждающих документах.

Все виды вычетов, кроме социальных (за исключением связанных с расходами на обучение и лечение) и имущественных, применяемых к доходам от продажи имущества, могут быть предоставлены по месту выплаты доходов. В отношении социальных вычетов на обучение и лечение, а также имущественных, связанных с расходами на покупку (создание) недвижимости, предварительно придется получить в налоговом органе уведомление на право их применения.

Доходы, в отношении которых могут быть использованы вычеты, облагаются НДФЛ по ставке 13% (п. 2-4 ст. 210 НК РФ).

Исключением, допускающим вычет при иных ставках, является доход, возникающий в результате продажи долей в уставном капитале, но такой вычет по месту выплаты дохода не предоставляется. При существенной величине вычетов возможно возникновение налоговой базы, равной нулю (п. 3 ст. 210 НК РФ).

Правила внесения данных в строку 030 6-НДФЛ

Расположение строки 030 в Разделе 1 предполагает, что (Приложение № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@):

- цифра для нее будет взята из налоговых регистров по данным сделанных за отчетный период начислений и определена нарастающим итогом (п. 1.1 и п. 1.8);

- сведения, относящиеся к разным налоговым ставкам, будут разнесены по отдельным комплектам строк 010-050 (п. 3.2).

Установленные НК РФ правила применения вычетов требуют:

- использования их только для тех доходов, в отношении которых действует ставка 13%, из-за чего при иных ставках сведения по вычетам в комплекте строк 010-050 отражаться не будут;

- ограничения минимально возможной величины налоговой базы, рассчитанной с учетом вычетов, нулевым ее значением, что позволяет установить в качестве одного из контрольных соотношений для проверки 6-НДФЛ отражение в ней суммы вычетов, не превышающей объема начисленного за тот же период дохода, а также проверить арифметически правильность исчисления налога, попадающего в строку 040 отчета.

Показать величину вычетов в строке 030 следует в рублях с копейками. Для копеек отведены 2 особые ячейки, отделенные от рублевой части суммы точкой. Вносить в строку цифры нужно, начиная с левой ячейки (п. 1.8 Приложения № 2 к Приказу № ММВ-7-11/450@).

Оставшиеся невостребованными ячейки необходимо прочеркнуть (п. 1.9 Приложения № 2 к Приказу № ММВ-7-11/450@). Отсутствие применяемых вычетов зафиксируется внесением в строку цифры ноль (п. 1.8 Приложения № 2 к Приказу № ММВ-7-11/450@).

Подводим итоги

- Правила исчисления НДФЛ допускают возможность уменьшения облагаемого налогом дохода на вычеты. Объем налоговой базы за счет вычетов может оказаться сниженным до нулевой величины.

- В форме 6-НДФЛ сумма применяемых вычетов показывается в Разделе 1 по строке 030. Однако отличное от нуля значение в ней возникает только по отношению к доходам, облагаемым по ставке 13%. При иных ставках в строке 030 следует отразить показатель, равный нулю.

- Цифра вычетов приводится в отчете в рублях с копейками.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Строка 030 6-НДФЛ — что туда входит

В строке 030 расчета 6-НДФЛ отражается сумма вычетов. Она уменьшает доходы, которые вы показываете в строке 020.

В строку 030 попадают вычеты:

- стандартные (на налогоплательщика, на детей);

- социальные (на обучение, лечение);

- имущественные (на покупку жилья и погашение процентов по ипотеке).

Вычеты в 6-НДФЛ отражаются совокупно по всем работникам нарастающим итогом с начала года.

ОБРАТИТЕ ВНИМАНИЕ! Если вычеты превышают доходы работника, сумма вычета в строке 030 отражается только в пределах полученного дохода.

О нюансах отражения вычетов в 6-НДФЛ узнайте из наших публикаций:

- «Порядок заполнения 6-НДФЛ при пересчете стандартных вычетов»;

- «Отражение имущественного вычета в форме 6-НДФЛ (нюансы)».

Помимо собственно вычетов в строке 030 отражают также суммы, не облагаемые НДФЛ в определенной части. Например, подарки, матпомощь. Здесь такие нюансы:

- В строку попадают только те суммы, для которых предусмотрен код вычета в приказе ФНС от 10.09.2015 № ММВ-7-11/387. Если кода нет, в строке 020 нужно привести только облагаемую часть дохода, а строку 030 заполнять не нужно. В качестве примеров можно взять суточные или выплаты при увольнении, облагаемые налогом в части превышения над установленным лимитом.

- Если код вычета для дохода есть, но сумма дохода не превышает необлагаемый лимит (например, это подарок стоимостью до 4000 руб.), строки 020 и 030 можно не заполнять (см. письмо ФНС от 21.07.2017 № БС-4-11/14329).

Смотрите также наш пример заполнения 6-НДФЛ за год.