Содержание

- Статья 139. Исчисление средней заработной платы

- Ст. 139 ТК РФ: вопросы и ответы

- Ст. 139 ТК РФ: официальный текст

- Ст. 139 ТК РФ: вопросы и ответы

- Как часто применяется статья 139 Трудового кодекса РФ?

- От каких выплат зависит средний заработок по ст. 139 ТК РФ (с комментариями 2017 года)?

- Что не учитывается при расчете средней зарплаты?

- Какая формула применяется для расчета среднего заработка?

- Что говорит ст. 139 ТК РФ о среднедневной зарплате?

- Допустим ли расчетный период длиной в 3 месяца?

- Исчисление средней заработной платы

- Общий порядок исчисления средней заработной платы

- Исчисление средней заработной платы: формула

- Новые записи:

Статья 139. Исчисление средней заработной платы

Постановление Пленума Верховного Суда РФ от 17.03.2004 N 2 (ред. от 24.11.2015) «О применении судами Российской Федерации Трудового кодекса Российской Федерации»

При этом необходимо иметь в виду, что особенности порядка исчисления средней заработной платы, установленного статьей 139 Кодекса, определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений (часть седьмая статьи 139 ТК РФ).

«Отраслевое соглашение по территориальным органам и организациям Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека на 2016 — 2018 годы» (утв. Роспотребнадзором, Профсоюзом работников здравоохранения РФ 20.09.2016) (с изм. от 19.12.2018)

3.30. Для гражданских служащих, работников, занятых на работах с вредными и (или) опасными условиями труда, с их письменного согласия, оформленного путем заключения отдельного соглашения к трудовому договору, часть ежегодного дополнительного оплачиваемого отпуска за работу в этих условиях, которая превышает 7 календарных дней, может быть заменена денежной компенсацией, размер которой исчисляется в порядке, установленном частью 4 статьи 139 Трудового кодекса Российской Федерации.

«Отраслевое соглашение по лесному хозяйству Российской Федерации на 2016 — 2019 годы» (утв. Рослесхозом, Профсоюзом работников лесных отраслей РФ 01.07.2016) (ред. от 20.03.2019)

33.1.3. На основании коллективного договора, а также письменного согласия Работника, оформленного путем заключения дополнительного соглашения к трудовому договору, часть ежегодного дополнительного оплачиваемого отпуска, которая превышает минимальную продолжительность данного отпуска, установленную абзацем вторым пункта 33.1.1 настоящего Соглашения, может быть заменена отдельно устанавливаемой денежной компенсацией, определяемой в порядке, установленном частью 4 статьи 139 Трудового кодекса Российской Федерации.

«Отраслевое соглашение между Министерством Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий и Общероссийским профессиональным союзом работников государственных учреждений и общественного обслуживания Российской Федерации на 2016 — 2018 годы» (утв. Общероссийским профессиональным союзом работников государственных учреждений и общественного обслуживания Российской Федерации, МЧС России 25.12.2015) (ред. от 05.05.2016)

Для работников, занятых на работах с вредными и (или) опасными условиями труда, с их письменного согласия, оформленного путем заключения отдельного соглашения к трудовому договору, часть ежегодного дополнительного оплачиваемого отпуска за работу в этих условиях, которая превышает 7 календарных дней, может быть заменена денежной компенсацией, размер которой исчисляется в порядке, установленном частью 4 статьи 139 Трудового кодекса.

«Отраслевое соглашение по лесопромышленному комплексу Российской Федерации на 2015 — 2017 годы» (утв. Общероссийским отраслевым объединением работодателей «Союз лесопромышленников и лесоэкспортеров России», Профсоюзом работников лесных отраслей РФ 26.12.2014) (ред. от 02.12.2015)

На основании коллективного договора, а также письменного согласия работника, оформленного путем заключения дополнительного соглашения к трудовому договору, часть ежегодного дополнительного оплачиваемого отпуска, которая превышает минимальную продолжительность данного отпуска, установленную частью второй настоящего пункта, может быть заменена отдельно устанавливаемой денежной компенсацией, определяемой в порядке, установленном ч. 4 ст. 139 ТК РФ.

«Рекомендации Федеральной службы по труду и занятости по вопросу соблюдения норм трудового законодательства при расчете отпускных в связи с принятием Федерального закона от 2 апреля 2014 г. N 55-ФЗ «О внесении изменений в статью 10 Закона Российской Федерации «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» и Трудовой кодекс Российской Федерации» (утв. на заседании рабочей группы по информированию и консультированию работников и работодателей по вопросам соблюдения трудового законодательства и нормативных правовых актов, содержащих нормы трудового права, протокол N 2, от 19.06.2014)

Федеральным законом от 2 апреля 2014 г. N 55-ФЗ «О внесении изменений в статью 10 Закона Российской Федерации «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» и Трудовой кодекс Российской Федерации» (далее — Закон N 55-ФЗ) в часть четвертую статьи 139 внесены изменения, касающиеся порядка расчета среднего дневного заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска. Ранее расчет производился путем деления суммы начисленной за последние 12 календарных месяцев заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). В соответствии с пунктом 13 статьи 2 Закона N 55-ФЗ цифры «29,4» заменены цифрами «29,3».

Постановление Правительства РФ от 24.12.2007 N 922 (ред. от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»

В соответствии со статьей 139 Трудового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение об особенностях порядка исчисления средней заработной платы.

2. Министерству труда и социальной защиты Российской Федерации давать разъяснения по вопросам, связанным с применением Положения, утвержденного настоящим Постановлением.

Постановление ФСС РФ от 07.04.2008 N 81 Об утверждении Методических указаний о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию и принятия мер по их результатам

В соответствии со статьей 139 Трудового кодекса Российской Федерации особенности порядка исчисления средней заработной платы определяются Правительством Российской Федерации (Постановление Правительства Российской Федерации от 11 апреля 2003 года N 213).

<Письмо> Минздравсоцразвития РФ от 13.06.2006 N 187-МЗ <Об учете денежных выплат врачам-терапевтам участковым, врачам-педиатрам участковым, врачам общей практики и их медицинским сестрам при расчете среднего заработка>

В соответствии со статьей 139 Трудового кодекса Российской Федерации их необходимо учитывать при исчислении средней заработной платы для всех случаев, предусмотренных Трудовым кодексом Российской Федерации (отпуска, командировки, повышение квалификации и т.д.), в порядке, установленном законодательством.

«Отраслевое соглашение по организациям лесопромышленного комплекса Российской Федерации на 2015 — 2017 годы» (утв. Профсоюзом работников лесных отраслей РФ, Общероссийским отраслевым объединением работодателей целлюлозно-бумажной промышленности, Общероссийским отраслевым объединением работодателей мебельной и деревообрабатывающей промышленности 19.12.2014)

На основании коллективного договора, а также письменного согласия работника, оформленного путем заключения отдельного соглашения к трудовому договору, часть ежегодного дополнительного оплачиваемого отпуска, которая превышает минимальную продолжительность данного отпуска, может быть заменена денежной компенсацией, определяемой в порядке, установленном ч. 4 ст. 139 ТК РФ.

Ст. 139 ТК РФ: вопросы и ответы

Ст. 139 ТК РФ: официальный текст

Ст. 139 ТК РФ: вопросы и ответы

Ст. 139 ТК РФ посвящена вопросам исчисления средней заработной платы. В каких случаях она применяется и как правильно определить этот важный расчетный элемент, вы узнаете из нашей статьи.

Как часто применяется статья 139 Трудового кодекса РФ?

От каких выплат зависит средний заработок по ст. 139 ТК РФ (с комментариями 2017 года)?

Что не учитывается при расчете средней зарплаты?

Какая формула применяется для расчета среднего заработка?

Что говорит ст. 139 ТК РФ о среднедневной зарплате?

Допустим ли расчетный период длиной в 3 месяца?

Как часто применяется статья 139 Трудового кодекса РФ?

Статья 139 ТК РФ посвящена алгоритму расчета среднего заработка (СРЗ) и применяется в повседневной трудовой деятельности любой компании.

Однако знакомы с этой статьей и пользуются ею не все члены трудового коллектива, а только специально обученные люди (бухгалтеры, экономисты или иные финансовые работники).

ВАЖНО! В ст. 139 ТК РФ определена общая схема расчета СРЗ для всей совокупности случаев ее исчисления.

Тот факт, что большинство работников не умеют рассчитывать СРЗ и с трудом могут определить, что это такое, не означает их полное отстранение от процесса применения ст. 139 ТК РФ. Каждый из них должен понимать, в каких случаях их оплата труда будет зависеть от СРЗ и как это может отразиться на получаемых ими итоговых суммах.

Перечислим ситуации, когда приходится применять такой расчет при:

- определении сумм отпускных;

- оплате командировок и больничных;

- расчете оплаты выходных дней по уходу за ребенком-инвалидом;

- выплатах работникам при сокращении штата;

- «прощальных» выплатах руководителю, если с ним решил расстаться собственник;

- в иных предусмотренных законодательством ситуациях.

От каких выплат зависит средний заработок по ст. 139 ТК РФ (с комментариями 2017 года)?

Вст. 139 Трудового кодекса РФ установлено следующее:

- при расчете СРЗ необходимо учесть все выплаты, которые предусмотрены внутрифирменной системой оплаты труда;

- источники указанных выплат значения не имеют.

Участвующие в исчислении СРЗ «зарплатные» начисления в разных фирмах имеют свою структуру. К примеру, в ряде компаний для работников установлен только оклад. И помимо него не выплачивается больше ничего.

Другие фирмы (к ним можно отнести компании с расширенной «зарплатной» структурой и сильными профсоюзами) подходят к системе оплаты труда с другой позиции. В их «зарплатные» начисления включаются:

- вознаграждение за отработанное время или выполненный объем работы;

- премиальные выплаты (за перевыполнение плана, достижение определенных показателей, по результатам работы за год или квартал и т. д.);

- разнообразные надбавки к зарплате (за профмастерство, классность, стаж работы, совмещение должностей и др.);

- доплаты, связанные с условиями работы (за тяжелый труд, работу под воздействием опасных и вредных производственных факторов, работу по ночам и (или) в праздники и выходные и др.);

- иные «зарплатные» начисления.

Что не учитывается при расчете средней зарплаты?

Чтобы определиться с перечнем не учитываемых при расчете СРЗ выплат, необходимо обобщить и конкретизировать учитываемые суммы. В них входят выплаты, непосредственно связанные с:

- количеством труда;

- качеством работы;

- условиями труда.

Исходя из этого, к неучитываемым выплатам можно отнести:

- материальную помощь;

- суммы займов, выданных работникам;

- дивиденды работникам — собственникам компании;

- разнообразные социальные выплаты (оплату питания, обучения, проезда и др.).

При этом не имеет значения, прописаны эти выплаты в трудовых договорах или нет.

О том, учитываются ли выплаты по больничному в расчете среднего заработка, читайте в материале «Входит ли больничный в расчет среднего заработка?».

Какая формула применяется для расчета среднего заработка?

Прежде чем говорить о формуле расчета СРЗ, остановимся на условиях ее применения:

- алгоритм расчета СРЗ не зависит от режима работы;

- для определения его величины необходимо заранее изучить дополнительную информацию.

Без дополнительных данных правильно исчислить СРЗ невозможно. Объединяет эти данные временной отрезок: все они относятся к 12 календарным месяцам, предшествующим периоду, когда за работником сохраняется СРЗ.

Перечень дополнительных данных следующий:

- суммы фактически начисленной работнику зарплаты за расчетный период;

- количество дней, отработанных им за указанный временной промежуток;

- наличие периодов, в течение которых работник фактически не работал, но получал деньги исходя из СРЗ (или отсутствовал на рабочем месте на законных основаниях, но без оплаты).

Последний пункт требует специальной расшифровки. Расчетчику придется исключить из расчета суммы и время, если в предшествующий исчислению СРЗ 12-месячный период работник:

- имел периоды болезни и получал больничные, был в отпуске или командировке;

- не работал не по своей вине (по не зависящим от сторон трудового договора обстоятельствам или из-за неправомерных действий (бездействия) работодателя);

- ухаживал за детьми-инвалидами;

- освобождался от работы в соответствии с законом (на военные сборы, для присутствия в суде в качестве заседателя и др.);

- брал отпуск без сохранения зарплаты;

- в иных предусмотренных законом случаях.

После того, как расчетчик подготовит такие дополнительные данные, можно приступать непосредственно к расчету СРЗ. СРЗ вычисляется по следующей формуле:

СРЗ = (ЗП – ИВ) / (РД – ИД),

где: ЗП — зарплата в расчетном периоде;

ИВ — исключаемые выплаты;

РД — рабочие дни в расчетном периоде;

ИД — исключаемые дни.

Что говорит ст. 139 ТК РФ о среднедневной зарплате?

В ст. 139 ТК РФ указываются 2 ситуации, когда при расчете СРЗ используется среднедневной заработок (СРДЗ):

- расчет отпускных;

- исчисление компенсации за неиспользованный отпуск.

СРДЗ исчисляется по разным алгоритмам в зависимости от того, в календарных (СРДЗк) или рабочих (СРДЗр) днях предоставляется отпуск:

СРДЗк = ЗП / 12 / 29,3,

СРДЗр = ЗП / КД,

где: 29,3 — среднемесячное число календарных дней;

КД —число рабочих дней при шестидневке.

ВАЖНО! Помимо описанных ситуаций, СРДЗ при исчислении СРЗ применяется и в иных случаях, предусмотренных ТК РФ, кроме определения СРЗ при суммированном учете рабочего времени (п. 9 постановления Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922).

Допустим ли расчетный период длиной в 3 месяца?

Предусмотренный ст. 139 ТК РФ 12-месячный расчетный период для расчета СРЗ — изменяемая величина. Чтобы ее изменить, необходимо предпринять следующее:

- предусмотреть во внутрифирменных локальных актах продолжительность расчетного периода;

- при каждом вычислении СРЗ производить расчеты 2 видов: исходя из расчетного периода, установленного компанией, и из 12 месяцев;

- применять большее значение СРЗ из указанных в предыдущем пункте.

Компания вправе установить любой по длительности расчетный период: 3, 6, 24 месяца или временной отрезок иной продолжительности. Главное, что установленный расчетный период не должен ухудшать положение работника и снижать величину СРЗ.

Изучайте особенности исчисления СРЗ в разных ситуациях с помощью материалов нашего сайта:

- «Среднедневной заработок для расчета больничного в 2016 году»;

- «Порядок оплаты учебного отпуска заочникам в 2017 году».

Трудовым кодексом предусмотрено множество случаев, когда выплаты сотрудникам рассчитываются по средней заработной плате.

Соответственно, рано или поздно практически любой бухгалтер в своей работе сталкивается с необходимостью расчетов с сотрудниками исходя из среднего заработка.

Отпускные и командировочные, оплата выходных дней по уходу за ребенком-инвалидом и выплаты при сокращении сотрудников. Все эти выплаты рассчитываются исходя из средней заработной платы.

Данная статья посвящается обзору действующего законодательства, регламентирующего случаи сохранения за сотрудниками среднего заработка, а так же методам его расчета с наглядным числовым примером.

СЛУЧАИ СОХРАНЕНИЯ ЗА СОТРУДНИКАМИ СРЕДНЕГО ЗАРАБОТКА

Оплата исходя из среднего заработка, в соответствии с положениями Трудового кодекса, осуществляется:

1. При освобождении от работы сотрудников для участия в коллективных переговорах, подготовке проекта коллективного договора, соглашения в соответствии со ст.39 ТК РФ.

2. При переводе сотрудника на другую работу без его согласия, на срок до одного месяца:

- при чрезвычайных обстоятельствах (катастрофы, аварии и пр.),

- в случае простоя, при замещении другого сотрудника в связи с чрезвычайными обстоятельствами.

В соответствии со ст.72.2 ТК РФ, оплата труда переведенного работника производится по выполняемой работе, но не ниже среднего заработка по прежней работе.

3. При прекращении трудового договора из-за нарушения установленных Трудовым Кодексом или иным федеральным законом правил заключения трудового договора, если нарушение этих правил исключает возможность продолжения работы.

В соответствии с положениями статьи 84 ТК РФ, если нарушение правил заключения трудового договора допущено не по вине работника, то ему выплачивается выходное пособие (в размере среднего месячного заработка).

4. При предоставлении ежегодного оплачиваемого отпуска в соответствии со ст.114 ТК РФ.

5. При выплате денежной компенсации за неиспользованный отпуск (ст.126, 127 ТК РФ), выплачиваемой:

- В связи с увольнением сотрудника.

- По письменному заявлению работника (в части дней отпуска, превышающих 28 календарных дней).

6. При невыполнении сотрудниками норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя в соответствии со ст.155 ТК РФ (пропорционально отработанному времени).

7. Время простояпо вине работодателя (оплачивается в размере не менее двух третей средней заработной платы работника) в соответствии со ст.157 Трудового кодекса.

8. При направлении работника в служебную командировку (ст.167 ТК РФ).

9. При исполнении государственных или общественных обязанностей (в том числе воинской обязанности) в соответствии со ст.170 ТК РФ.

10. В соответствии со ст.171 ТК РФ, при участии работника в комиссии по трудовым спорам.

11. В соответствии со ст.177, при предоставлении учебного отпуска работникам, совмещающим работу и обучение. Учебные отпуска предоставляются:

- при получении образования соответствующего уровня впервые,

- при направлении на обучение работодателем в соответствии с трудовым договором или соглашением об обучении, заключенным между работником и работодателем (в письменной форме).

Предоставление учебных отпусков регламентируется статьями 173-176 Трудового кодекса.

12. Кроме того, в соответствии с положениями статей статьями 173, 174, 176 ТК РФ, сотруднику оплачивается 50% средней заработной платы за время освобождения от работы при установлении сокращенной рабочей недели (на 7 часов) в случае совмещения им работы и обучения:

- При обучении в вузе или среднем профессиональном учебном заведении заочно или по вечерней форме.

- При обучении в вечерних (сменных) общеобразовательных учреждениях.

13. В соответствии со ст.178 при выплате выходного пособия в связи с расторжением трудового договора:

- При ликвидации организации (оплачивается не более 2х месяцев, в исключительных случаях – 3 месяца).

- При сокращении численности штата (оплачивается не более 2х месяцев, в исключительных случаях – 3 месяца).

- При отказе работника от перевода на другую работу по состоянию здоровья в соответствии с медицинским заключением (в размере 2х недельного среднего заработка).

- При призыве работника на военную службу (в размере 2х недельного среднего заработка).

- При отказе работника от перевода в другую местность вместе с организацией (в размере 2х недельного среднего заработка).

- При признании работника недееспособным (в размере 2х недельного среднего заработка).

- При отказе работника от продолжения работы в связи с изменением условий трудового договора (в размере 2х недельного среднего заработка).

14. Компенсация от нового собственника организации при расторжении трудового договора:

- с руководителем организации,

- заместителями руководителя,

- главным бухгалтером,

в связи со сменой собственника имущества организации.

В соответствии со ст.181 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков работника.

15. При переводе работника на нижеоплачиваемую работу в соответствии со ст.182 ТК РФ:

- На основании медицинского заключения (в размере среднего заработка по прежней работе за 1 месяц со дня перевода).

- В связи с трудовым увечьем, профессиональным заболеванием или иным повреждением здоровья, связанным с работой (в размере среднего заработка по прежней работе вплоть до установления стойкой утраты профессиональной трудоспособности либо до выздоровления работника).

16. При прохождении медицинского осмотра (обследования) работниками, обязанными в соответствии с Трудовым Кодексом проходить такой осмотр в соответствии со ст.185 ТК РФ.

17. При сдаче крови и ее компонентов сотрудниками (за дни сдачи и предоставленные в связи с этим дни отдыха) в соответствии со ст.186 ТК РФ.

18. При направлении работодателем сотрудников для повышения квалификации, с отрывом от работы, в соответствии со ст.187 ТК РФ.

19. В соответствии со ст.220 Трудового кодекса, на время приостановления работы организации в связи с:

- административным приостановлением деятельности,

- временным запретом деятельности,

в соответствии с законодательством РФ вследствие нарушения государственных нормативных требований охраны труда не по вине работника.

20. При возмещении работнику не полученного им заработка в соответствии со ст.234 ТК РФ, в случаях:

- незаконного отстранения работника от работы, его увольнения или перевода на другую работу;

- отказа работодателя от исполнения (или несвоевременного исполнения) решения о восстановлении работника на прежней работе;

- задержки работодателем выдачи работнику трудовой книжки, внесения в трудовую книжку неправильной или не соответствующей законодательству формулировки причины увольнения работника.

На основании положений статьи 396 ТК РФ, решение о восстановлении:

- на работе незаконно уволенного работника,

- на прежней работе работника, незаконно переведенного на другую работу,

подлежит немедленному исполнению.

При задержке исполнения такого решения, выносится определение о выплате работнику за все время задержки исполнения решения среднего заработка или разницы в заработке.

21. При переводе на другую работу беременных женщин и женщин, имеющих детей в возрасте до полутора лет в соответствии со ст.254 ТК РФ:

- На основании медицинского заключения.

- По заявлению женщины.

Средний заработок сохраняется в полном объеме:

- в течении всего срока работы для беременных женщин,

- до достижения ребенком возраста 1.5 лет для женщин имеющих детей до 1.5 лет.

Так же средняя зарплата сохраняется при освобождении беременной от работы до момента предоставления другой работы и при прохождении ею диспансеризации.

22. При предоставлении дополнительных перерывов женщинам для кормления ребенка (детей) в возрасте до 1.5 лет в соответствии со ст.258 ТК РФ.

23. При предоставлении дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ (четыре выходных дня в месяц).

24. Компенсация при прекращении трудового договора с руководителем организации по решению работодателя при отсутствии виновных действий (бездействия) руководителя.

В соответствии со ст.279 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков.

25. В соответствии со ст.296 ТК РФ, при выплате выходного пособия в связи с расторжением трудового договора с работником, занятым на сезонных работах:

- При ликвидации организации (в размере 2х недельного среднего заработка).

- При сокращении численности штата (в размере 2х недельного среднего заработка).

26. В соответствии со ст.318 ТК РФ, при выплате выходного пособия в связи с расторжением трудового договора с работником организацией, расположенной в районах Крайнего Севера и приравненных к ним местностях:

- При ликвидации организации (оплачивается не более 3х месяцев, в исключительных случаях – не более 6 месяцев).

- При сокращении численности штата (оплачивается не более 3х месяцев, в исключительных случаях – 6 месяцев).

ПОРЯДОК РАСЧЕТА СРЕДНЕГО ЗАРАБОТКА

Порядок расчета среднего заработка регламентируется ст.139 Трудового кодекса и Постановлением Правительства РФ от 24.12.2007г. №922, утвердившим Положение «Об особенностях порядка исчисления средней заработной платы».

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

К таким выплатам относятся:

1. Заработная плата, включая надбавки и коэффициенты:

- по окладу,

- тарифам,

- сдельная,

- в виде % от выручки и пр.,

в том числе — в не денежной форме (например – оплата питания сотрудникам, предусмотренная системой оплаты труда).

При этом, если зарплата рассчитана по итогам прошедшего года, то она учитывается в расчетах, как относящаяся к прошлому году, независимо от времени ее начисления.

2. Премии и другие вознаграждения, предусмотренные системой оплаты труда.

3. Другие виды выплат относящиеся к заработной плате у соответствующего работодателя.

Все выплаты, которые не относятсяк оплате труда, в расчете среднего заработка не участвуют. Например, не включаются в расчет:

- Пособия (и прочие выплаты социального характера).

- Подарки.

- Материальная помощь.

- Прочие выплаты, не относящиеся к оплате труда.

При любом режиме работы расчет средней заработной платы производится исходя из фактически:

- начисленной сотруднику заработной платы,

- отработанного сотрудником времени,

за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (в соответствии с п.5 Постановления №922), если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ (за исключением перерывов для кормления ребенка в соответствии с ТК РФ).

- работник находился на больничном или в декретном отпуске и получал соответствующие пособия;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

В случае, если в предшествующие 12 календарных месяцев:

- работнику не начислялась зарплата,

- нет фактически отработанных дней (за 12 месяцев или за больший период),

- все 12 месяцев состоят из времени, исключаемого из расчетного периода в соответствии с п.5 Постановления №922 (например – отпуск по уходу за ребенком до 1.5 лет),

средний заработок определяется исходя из суммы заработной платы, фактически начисленной за 12 календарных месяцев, предшествующих расчетным 12 месяцам (п.6 Постановления №922).

Если у работника за предыдущие 24 месяца:

- нет начислений зарплаты,

- нет фактически отработанных дней,

то средний заработок определяется исходя из размера заработной платы, начисленной за фактически отработанные дни в месяце, в котором рассчитывается средний заработок (п.7 Постановления №922).

Если у работника:

- нет начислений зарплаты за предыдущие 24 месяца,

- нет фактически отработанных дней за предыдущие 24 месяца,

- нет начислений зарплаты в месяце, в котором рассчитывается средний заработок,

- нет отработанных дней в месяца, в котором рассчитывается средний заработок,

то средняя заработная плата определяется исходя из установленной ему тарифной ставки или оклада (п.7 Постановления №922).

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА ДЛЯ ВЫПЛАТЫ ОТПУСКОВ И КОМПЕНСАЦИЙ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК

В соответствии с положениями ст.139 Трудового кодекса, средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска считается за последние 12 календарных месяцев. Сумма заработной платы и прочих выплат, учитываемых для расчета делится на 12 и на 29.4 (среднемесячное число календарных дней). Таким образом определяется «цена дня» для отпускных выплат.

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных Трудовым Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Обратите внимание:В коллективном договоре, правилах внутреннего распорядка (или в другом локальном нормативном акте) могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

На практике это означает, что при установлении иных периодов расчета среднего заработка, бухгалтерии необходимо выполнить расчет исходя из положений ТК РФ и исходя из положений, утвержденных компанией.

Это необходимо для того, чтобы обоснованно подтвердить отсутствие ухудшения положения работников.

Формула для определения среднего заработка при расчете отпускных и компенсаций за неиспользованный отпуск:

1. Предыдущие 12 месяцев отработаны сотрудником полностью.

«Цена отпускного дня» составит = Сумма выплат, учитываемых для расчета среднего заработка за 12 месяцев/12*29,4.

2. Предыдущие 12 месяцев отработаны сотрудником не полностью.

«Цена дня» составит = Сумма выплат, учитываемых для расчета среднего заработка /(Х*29,4 + У*29,4/С).

Где:

Х — количество месяцев, отработанных полностью.

У — количество отработанных календарных дней в месяце (месяцах) отработанном (отработанных) не полностью.

С – общее количество календарных дней в месяце (месяцах) за каждый не полностью отработанный месяц (месяцы).

Сумма отпускных выплат определяется по формуле:

Сумма отпускных = «Цена отпускного дня» * Количество дней отпуска.

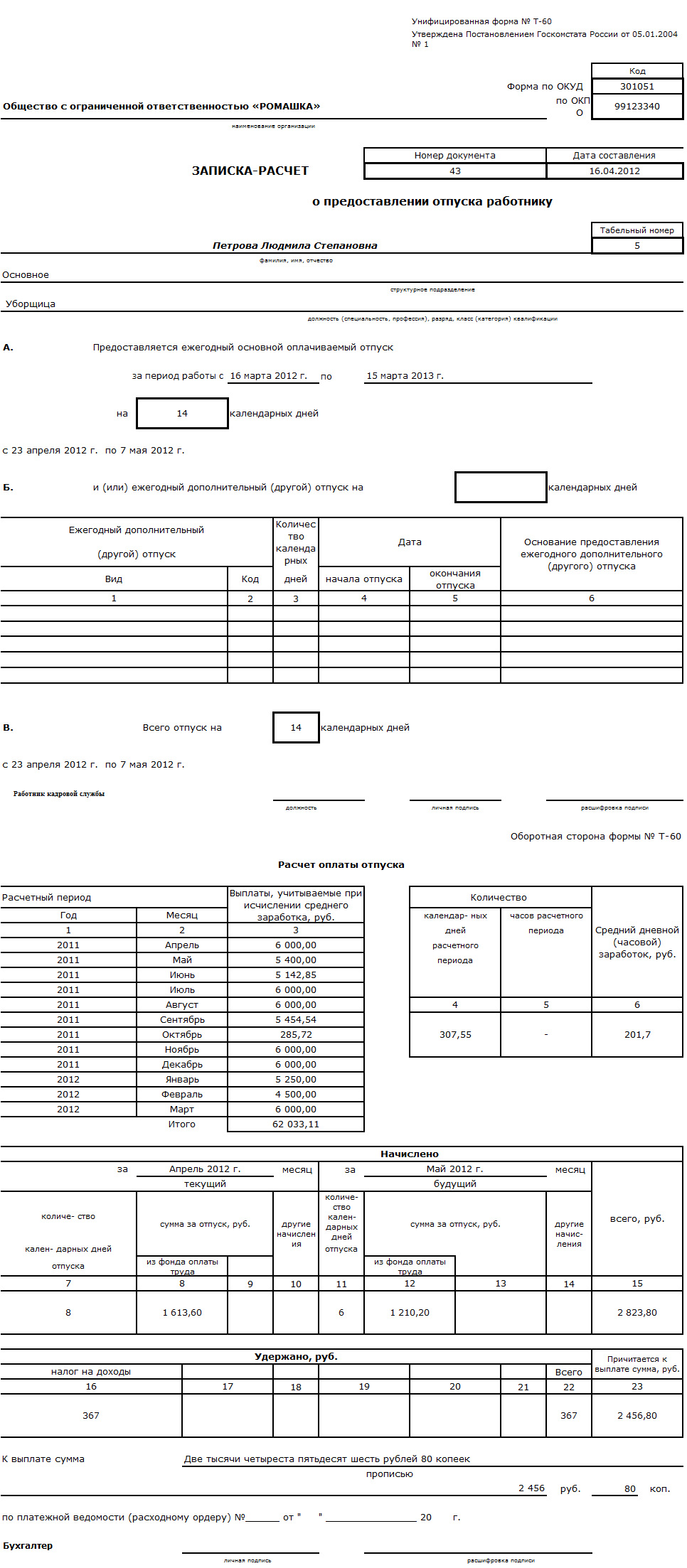

Ниже мы приведем пример расчета среднего заработка для выплаты отпускных сотруднику, который отработал полностью не все 12 месяцев расчетного периода. Так же в компании была произведена индексация заработной платы в январе 2012 года (коэффициент индексации 1.2).

Пример расчета среднего заработка для выплаты отпускных:

Пример заполнения Записки-Расчета о предоставлении отпуска:

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА В ОСТАЛЬНЫХ СЛУЧАЯХ

Средний дневной заработок, кроме случаев определения среднего заработка:

- для оплаты отпусков,

- выплаты компенсаций за неиспользованные отпуска,

исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с п.15 Постановления №922, на количество фактически отработанных в этот период дней.

Необходимо помнить, что в большинстве случаев выплаты исходя из среднего заработка оплачиваются работодателем за счет собственных средств.

Исключение составляют выплаты исходя из средней заработной платы, связанные:

1. С исполнением воинской обязанности в соответствии со ст.170 ТК РФ. Данные выплаты финансируются за счет федерального бюджета и компенсируются организации военными комиссариатами в порядке, установленном Правилами компенсации расходов, понесенных организациями и гражданами РФ в связи с реализацией закона «О воинской обязанности и военной службе»*.

* утвержден Постановлением Правительства РФ от 01.12.2004г. №704.

2. Оплата дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ. Эти выплаты компенсируются организации за счет средств федерального бюджета органами ФСС.

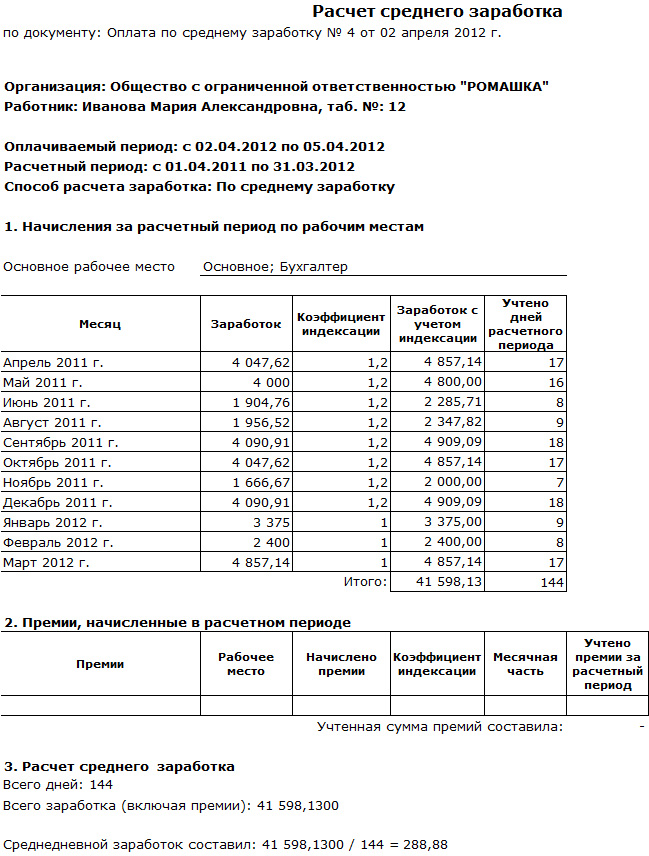

Ниже мы приведем пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом сотруднику, который отработал полностью не все 12 месяцев расчетного периода. В январе 2012 года в компании была произведена индексация заработной платы (коэффициент индексации 1.2).

Пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом:

Ссылки по теме:

Минфин пока не будет обязывать работодателей перечислять зарплаты на банковские карты – Клерк.Ру, 17.05.12

В Госдуме предлагают установить предел размера оплаты труда в акционерных обществах – Клерк.Ру, 26.04.12

Суммы заработка работника, выплачиваемые за время вынужденного прогула, облагают НДФЛ – Клерк.Ру, 18.04.12

Исчисление средней заработной платы

Актуально на: 13 января 2017 г.

Множество выплат – начиная от оплаты командировочных и заканчивая компенсацией за неиспользованные дни отпуска, – рассчитываются в соответствии с общим порядком исчисления среднего заработка (ст. 139 ТК РФ). Поэтому знать единый алгоритм расчета полезно любому бухгалтеру.

Однако для определения суммы пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком, а также для заполнения справки о среднем заработке, представляемой в службу занятости используются другие правила исчисления среднего заработка. Их мы рассматривать не будем.

Общий порядок исчисления средней заработной платы

Для расчета любой выплаты исходя из среднего заработка, прежде всего, нужно определить расчетный период. Это 12 календарных месяцев, предшествующих периоду, за который должен быть выплачен средний заработок (ст. 139 ТК РФ, п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Но из этих 12 месяцев некоторые периоды должны быть исключены. А именно (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

- периоды, в течение которых за работником сохранялся средний заработок (к примеру, командировки);

- периоды получения пособия по временной нетрудоспособности, пособия по беременности и родам;

- периоды простоя по вине работодателя, а также по причинам, не зависящим от работодателя и работника;

- периоды забастовок, в которых работник не участвовал, однако из-за них не мог выполнять свои трудовые обязанности;

- выходные дни, предоставляемые для ухода за детьми-инвалидами (дополнительные и оплачиваемые);

- другие периоды освобождения работника от работы в соответствии с трудовым законодательством, в том числе неоплачиваемые.

Соответственно, если за какой-то из указанных выше периодов работник получал выплаты (обязательные в соответствии с трудовым законодательством), то они также не учитываются при расчете среднего заработка.

О выплатах, учитываемых при исчислении среднего заработка, читайте «Что входит в средний заработок».

Исчисление средней заработной платы: формула

Переходим непосредственно к расчету. Для исчисления среднего заработка используется формула (п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Но отпускные, а также сумма компенсации за неиспользованный отпуск, определяются по-другому. Об этом вы можете прочесть в других материалах на нашем сайте.

И не забудьте, что у работника, который полностью отработал норму рабочего времени в расчетном периоде, средний месячный заработок не может быть меньше МРОТ (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Поэтому при исчислении среднего заработка его сумму за месяц надо будет сравнить с МРОТ.

Правда, этот вопрос актуален только для сотрудников с зарплатой на уровне МРОТ.