Расчётным периодом являются последние три календарных месяца, предшествующие месяцу увольнения (п. 3 Порядка). Месяц увольнения включается в состав расчётного периода, если работник уволен последним календарным днём месяца и если это не снижает размер среднего заработка (Определение Кассационной коллегии Верховного Суда РФ от 08.06.2006

№ КАС 06-151).

Из расчётного периода исключаются периоды (п. 4 Порядка), а также начисленные за это время суммы. Прогулы и простой по вине работника не исключаются из расчётного периода.

Если у работника не было рабочих дней или зарплаты в каком-то месяце расчётного периода, его замена другим месяцем не допускается. Если в расчётном периоде не было рабочих дней или зарплаты (п. 5 Порядка), заменяется весь расчётный период. Если продолжительность отсутствия работника на рабочем месте по уважительной причине превысила продолжительность расчётного периода, то расчётным периодом будет являться период, равный расчётному и предшествующий периоду длительного отсутствия. Например, если работник болел с 13.09.2009 по 01.02.2010, затем уволился 05.02.2010, то расчётным периодом будут три календарных месяца перед болезнью: июнь, июль и август 2009 г.

Если работник состоял в трудовых отношениях с работодателем менее трёх календарных месяцев, расчётный период считается отработанным полностью (если из него не исключалось время в соответствии с п. 4 Порядка). Например, если работник был принят на работу 10.10.2009, а уволен 10.12.2009, то в расчётный период войдут октябрь и ноябрь 2009 г.

Если работник был уволен в том же месяце, в котором был принят на работу, то средний заработок определяется в соответствии с п. 6 Порядка.

Количество рабочих дней (часов) по графику и фактически

Для того, чтобы рассчитать количество рабочих дней или часов по графику, берётся количество рабочих дней в каждом месяце расчётного периода по графику 5-дневной или 6-дневной рабочей недели (в зависимости от установленной в организации продолжительности рабочей недели) или количество рабочих часов в каждом месяце расчётного периода по календарю 40-часовой (36-часовой) рабочей недели.

При установлении работнику неполного рабочего времени количество фактически отработанных рабочих дней (часов) определяется по календарю 5-дневной (6-дневной) рабочей недели в расчётном периоде (п. 7 Порядка).

Количество фактически отработанных рабочих дней (часов) определяется в соответствии с табелем учёта рабочего времени.

Виды выплат для расчёта среднего заработка

В расчёт включаются все выплаты в денежном и натуральном выражении, независимо от их источника, предусмотренные действующей в организации системой оплаты труда (п. 2 Порядка), за исключением выплат социального характера (материальная помощь, оплата обучения и т.п.), которые не относятся к зарплате (ст. 129 ТК РФ).

Для расчёта берётся основная заработная плата с учётом районного коэффициента и северной надбавки, начисленная по тарифным ставкам (должностным окладам), сдельным расценкам, в процентах от выручки, комиссионное вознаграждение, заработная плата, выплаченная в неденежной форме.

В расчёт включаются премии и вознаграждения, предусмотренные системой оплаты труда в организации, начисленные в расчётном периоде.

Премии и вознаграждения учитываются по одной за каждый показатель премирования, за исключением годового вознаграждения за предыдущий год, которое учитывается независимо от времени начисления.

Премии и вознаграждения за период работы, превышающий один месяц, — не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчётного периода.

Премии учитываются:

— полностью, если расчётный период отработан полностью;

— пропорционально времени, отработанному в расчётном периоде, если он отработан не полностью, за исключением ежемесячных премий, выплачиваемых вместе с зарплатой за данный месяц (п. 9 Порядка).

Разовые премии включаются в расчёт в учитываемой части, если они предусмотрены системой оплаты труда в конкретной организации.

В расчёт берутся надбавки и доплаты к тарифным ставкам, должностным окладам, выплаты, связанные с условиями труда, оплата работы в выходные и праздничные дни, оплата сверхурочной работы.

Компенсация за неиспользованный отпуск в расчёт не включается.

В справке о среднем заработке должны быть отражены начисленные суммы заработка без вычета подоходного налога.

Порядок определения среднего заработка

В случаях, не связанных с применением суммированного учёта рабочего времени, для определения размера среднего заработка используется среднедневной заработок (п. 7 Порядка).

Средний заработок работника определяется умножением среднего дневного заработка на среднемесячное число рабочих дней в расчётном периоде, которое определяется как частное от деления суммарного количества рабочих дней в расчётном периоде по графику 5-дневной или 6-дневной рабочей недели на количество месяцев расчётного периода.

В случаях, когда работнику установлен суммированный учёт рабочего времени, для определения размера среднего заработка используется среднечасовой заработок (п. 8 Порядка).

Средний заработок работника определяется умножением среднего часового заработка на среднемесячное количество рабочих часов в расчётном периоде, которое определяется как частное от деления суммарного количества рабочих часов в расчётном периоде по производственному календарю в зависимости от установленной работнику продолжительности рабочей недели на количество месяцев расчётного периода.

При сменном графике работы работника расчёт среднего заработка производится исходя из среднечасового заработка.

Реквизиты справки.

Справка о среднем заработке должна содержать сведения о среднем заработке, рассчитанном в соответствии с Постановлением Министерства труда и социального развития Российской Федерации от 12.08.2003 № 62 и набор общепринятых для документов реквизитов:

— печать (при наличии ее у работодателя);

— ИНН (идентификационный номер налогоплательщика) работодателя, наименование и юридический адрес юридического лица;

— собственноручные подписи уполномоченных должностных лиц (индивидуального предпринимателя, руководителя юридического лица, главного бухгалтера) с расшифровкой фамилий. Использование факсимиле вместо подписи не допускается.

Наименование работодателя в справке о среднем заработке должно соответствовать наименованию работодателя в трудовой книжке гражданина. Если справку о среднем заработке выдаёт правопреемник работодателя, то в справке о среднем заработке должна быть указана информация о реорганизации (переименовании) организации, надлежащим образом заверенная, либо представлены дополнительные документы, подтверждающие данный факт.

В справке о среднем заработке помарки и исправления не допускаются.

Справка о среднем заработке для центра занятости подается в произвольной форме (утвержденного бланка нет). По общему правилу, в качестве расчетного периода принимают три месяца. Учитываются только те выплаты, которые предусмотрены трудовыми договорами. Как рассчитать средний заработок для центра занятости в Excel?

Содержание

- Расчетный период

- Какие выплаты войдут в расчет

- Индексация выплат

- Как рассчитать средний заработок для центра занятости

- Справка о среднем заработке для определения размера пособия по безработице (стипендии)

- Расчет среднего заработка для справки

- Выплаты, участвующие в расчете среднего заработка

- Новые записи:

Расчетный период

Для расчета берутся выплаты за 3 предшествующих увольнению календарных месяца. Если работник уволен 10.10.2015, то для расчета берем время с 01 июля по 30 сентября этого же года.

Из расчета исключаются следующие периоды:

- дни командировки, оплачиваемый отпуск и другие периоды, когда работнику платили по средним тарифам;

- дни, когда человек был на больничном или в отпуске по уходу за ребенком;

- когда работник освобождался от труда по любым причинам, с сохранением зарплаты или без нее.

Особые случаи:

- Три предшествующих увольнению месяца состоят только из исключаемых дней – берутся ближайшие 3 календарных месяца с отработанными днями.

- Работник не проработал даже месяца на предприятии – берутся отработанные дни с первого числа и по день увольнения.

Данные для определения границ расчетного периода берутся в отделе кадров (дата принятия, увольнения, табель учета рабочего времени) и бухгалтерии.

Какие выплаты войдут в расчет

Все виды выплат, связанные с оплатой труда. Нельзя включать социальные и иные выплаты:

- удешевление питания,

- возмещение транспортных расходов, услуг связи;

- отпускные;

- командировочные;

- оплата больничных листов, дополнительных выходных для матерей детей-инвалидов и т.п.

Особенности учета премий:

- Ежемесячные – полностью, по одной за каждый показатель. Если, к примеру, за максимальное количество заключенных договоров начислено две премии, то в расчет включается только одна с наибольшей суммой.

- Квартальная и полугодовая – в размере месячной части. По одной за каждый показатель.

- Годовая (за предшествующий увольнению календарный год) – в размере ? за каждый показатель (даже если работник получил деньги не в расчетном периоде).

Если период для подсчета средней зарплаты составил менее трех месяцев либо в нем были исключаемые дни, ежемесячные премии включаются в расчет в обычном порядке. Все остальные – в пропорциональной отработанному времени сумме. Формула расчета:

Сумма премии для расчета = премия, начисленная в расчетные месяцы / кол-во рабочих дней в периоде для расчета (по графику) * фактическое количество отработанных дней.

Индексация выплат

Если в анализируемом трехмесячном периоде или после него, но до даты увольнения было повышение зарплаты, все выплаты для расчета среднего заработка нужно проиндексировать:

- Если зарплата повышалась в анализируемые месяцы, индексируются участвующие в расчете среднего заработка выплаты в те месяцы, которые предшествовали повышению зарплаты. Например, человек уволился в середине февраля. А с 1 января повысили оклады. Индексируются выплаты за ноябрь и декабрь.

- Если администрация повысила зарплату после расчетного периода – индексируется средний заработок. Работник уволился в середине января. Повышение окладов – с 1 января. Индексируется средний заработок за три месяца расчетного периода.

Формула расчета коэффициента повышения:

«новый» размер оклада / «старый» размер оклада.

Как рассчитать средний заработок для центра занятости

Формула расчета:

СЗ = ВВ / ЧОД * (ЧРД / 3).

где:

- СЗ – средний заработок;

- ВВ – все выплаты, включаемые в расчет;

- ЧОД – число отработанных дней;

- ЧРД – число рабочих дней (по графику работы предприятия);

- 3 – это число календарных месяцев предшествующих увольнению.

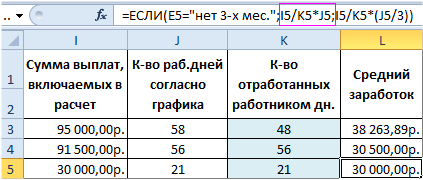

Завьялов В.И. уволился из организации 20.02.2016 г. Семаков А.Г. – 3.03.2016 г. Добровольский Н.С. – 29.01.2016 г. Теперь сделаем калькулятор расчета среднего заработка для центра занятости в Excel. А потом ведем все необходимые данные в синие ячейки таблицы Excel и рассчитаем средний заработок для центра занятости.

Формула для расчета среднего заработка Добровольского Н.С., у которого в расчетном периоде нет отработанных дней:

СПРАВКА о среднем заработке

Получился простой калькулятор расчета среднего заработка для центра занятости.

Моя

работа Центр занятости населения

города Москвы Личный кабинет Войти через  госуслуги или

госуслуги или

Справка о среднем заработке для определения размера пособия по безработице (стипендии)

Рекомендации

по порядку заполнения справки о среднем заработке для определения размера пособия по безработице (стипендии) Исчисление среднего заработка производится на основании Постановления Министерства труда и социального развития Российской Федерации от 12.08.2003 №62 «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости», зарегистрированного в Минюсте РФ 23.10.2003 (регистрационный №5196).

Справка должна быть оформлена работодателем в соответствии с требованиями «ГОСТ Р 7.0.97-2016. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов» (утв. Приказом Росстандарта от 08.12.2016 №2004-ст) и содержать в себе следующие реквизиты: угловой штамп, круглую печать, заверяющую справку, подписи руководителя и главного бухгалтера с расшифровкой, идентификационный номер (ИНН) налогоплательщика. В случае отсутствия у юридического лица углового штампа, в левом верхнем углу справка должна содержать следующую информацию: название юридического лица, наименование вышестоящего органа, если таковой имеется, юридический адрес, телефон. При отсутствии в штате работодателя должности главного бухгалтера справка может быть подписана только руководителем.

В соответствии с п.3 Порядка расчетным периодом являются три календарных месяца (с 1-го до 1-го числа), предшествующих увольнению.

Из расчетного периода для подсчета среднего заработка исключается время, а также начисленные за это время суммы, в соответствии с п.4 Порядка. Если работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 4 настоящего Порядка, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному.

Средний заработок работника определяется путем умножения среднего дневного заработка на среднемесячное число рабочих дней в расчетном периоде ( в зависимости от установленной продолжительности рабочей недели в организации).

Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

Премии и вознаграждения, фактически начисленные за расчетный период, учитываются при подсчете среднего заработка в следующем порядке:

- ежемесячные за одни и те же показатели – не более одной за каждый месяц расчетного периода;

- за период работы, превышающий один месяц, за одни и те же показатели – не более одной выплаты в размере месячной части за каждый месяц расчетного периода;

- вознаграждения по итогам работы за год, единовременное вознаграждение за выслугу лет, иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления. При этом, если время приходящееся на расчетный период отработано не полностью, премии и вознаграждения учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример: Работник уволен из организации 26 апреля 2018 года. Ежемесячные премии выплачиваются в организации вместе с заработной платой за данный месяц. Годовая премия за 2017 год выплачена в январе 2018 года, квартальная премия за 1 кв. 2018 г. в марте 2018 года.

.

| Месяц | Заработная плата. Начислена сумма, (руб.) | Премии и другие выплаты стимулирующего характера. Начислена сумма (руб.) | Отработан. дней (часов) фактически | Кол-во дней/час. подлежащих отработке (по графику) | Периоды с__по__, в течение которых работник не работал, с указанием причин | ||

| месяч. прем. | кварт. прем. |

год. прем. | |||||

| январь 2018 | 38 000 | 10 500 | — | 36 000 | 12 | 17 | с 15 по 19.01 б/лист |

| февраль 2018 | 34 000 | 9 500 | — | — | 16 | 19 | с 26 по 28.02 командировка |

| март 2018 | 36 000 | 10 000 | 25 000 | — | 15 | 20 | с 12 по 16.03 отпуск |

| Итого | 108 000 | 30 000 | 25 000 | 36 000 | 43 | 56 | |

.

Расчет среднего заработка 25 000+(36 000:12)х3=34 000 – сумма квартальной премии и 3/12 годового вознаграждения.

34 000:56х43=26 107,14 руб. – расчетная величина части квартальной премии и годового вознаграждения, которая учитывается при подсчете среднего заработка пропорционально отработанному времени.

(108 000+30 000+26 107,14):43х18,667=71 241,58 руб. – среднемесячный заработок, где 18,667 – среднее кол-во рабочих дней по календарю 5-дневной рабочей недели за январь, февраль, март 2018.

Для получения государственной поддержки в период отсутствия работы, сотруднику потребуется справка о среднем заработке. Это связано с тем, что пособие устанавливается в процентном отношении к доходу безработного, исчисленному за последние три месяца по последнему месту службы. Бывает, что такую справку просят предоставить и другие организации. Например, органы соцзащиты, центр занятости для назначения различных пособий.

Поэтому сотрудник или бывший сотрудник может прийти в бухгалтерию за справкой о зарплате. Форма этого документа не утверждена на федеральном уровне, но и произвольно заполнить ее не получится: обычно центр занятости выдает бланк и просит предоставить необходимые данные по выданной памятке для бухгалтера.

В некоторых субъектах РФ форма такой справки разработана и закреплена законодательно. Например, в Республике Коми форма справки утверждена приказом управления Республики Коми Приказом от 16 сентября 2015 года № 84-П.

Когда бывший сотрудник обращается за справкой, работодатель вправе потребовать от него заявление (ст. 62 ТК РФ), после чего в течение 3-х дней обязан выдать правильно оформленный документ, даже если сотрудник работал в компании 10 лет назад, но это его последнее место работы.

Расчет среднего заработка для справки

Кадровый учет, отчеты по сотрудникам, автоматический расчет зарплаты, пособий, командировочных и удержаний в удобном бухгалтерском веб-сервисе

Получить бесплатный доступ на 14 дней

Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержден Постановлением Минтруда Российской Федерации от 12 августа 2003 года № 62.

Расчетный период — это последние три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения (п. 3 Постановления).

Из расчетного периода исключены дни сохранения среднего зработка: командировки, отпуска, рабочие простои, болезни или декрет. Используется среднемесячное число рабочих дней (часов) в расчетном периоде в зависимости от установленной продолжительности трудовой недели, которое необходимо округлять до сотых долей.

Включаемые выплаты — все выплаты, применяемые в организации, независимо от источников: зарплата в денежном и натуральном выражении, денежное вознаграждение, надбавки и доплаты, премии и вознаграждения, другие виды выплат.

Включаемые выплаты — все выплаты, применяемые в организации, независимо от источников: зарплата в денежном и натуральном выражении, денежное вознаграждение, надбавки и доплаты, премии и вознаграждения, другие виды выплат.

Заполнение всех реквизитов справки является обязательным. Исправления не допускаются. В соответствии с действующим законодательством ответственность за достоверность сведений, указанных в бумаге, несут руководитель и главный бухгалтер фирмы.

Формулировка пункта 3 постановления допускает его неоднозначное толкование на практике. Как указал Верховный Суд РФ в определении ВС РФ от 8 июня 2006 года № КАС06-151, не исключается возможность включения в состав расчетного 3-месячного периода с последнего месяца работы, в котором произведено увольнение, если это отвечает интересам работника. Суд рассматривал ситуацию, когда человек увольнялся в последний день месяца. Получается, что месяц увольнения нужно включать в расчет только когда он приводит к увеличению среднего заработка.

Средний заработок зависит от режима труда и определяется согласно пунктам 7 или 8 Постановления.

Для стандартного варианта с поденной рабочей неделей используется формула (п. 7):

СЗ = СДЗ × СМД, где

СЗ – средний заработок

СДЗ – средний дневной заработок. Этот параметр исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

СМД – среднемесячное число рабочих дней в расчетном периоде

Считаем так: сумму рабочих дней за 3 месяца (по производственному календарю) делим на 3. Например, СМД за расчетный период апрель-июнь 2019 года будет равен 19,6 = (22 + 18 + 19) / 3.

При не полностью отработанном времени средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка работника, по которому установлен суммированный учет рабочего времени, используется средний часовой заработок (п. 8) и считается он по формуле:

СЗ = СЧЗ × СМЧ, где

СЧЗ – средний часовой заработок. Этот параметр рассчитывается делением суммы фактической зарплаты в расчетном периоде на количество отработанных в периоде часов.

СМЧ – среднемесячное число рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели

Считаем так: сумму рабочих часов за 3 месяца (по производственному календарю) делим на 3. Например, СМЧ за расчетный период апрель-июнь 2019 года будет равен:

156,33 = (175 + 143 + 151) / 3 при 40-часовой рабочей неделе;

140,6 = (157,4+128,6+135,8) / 3 при 36-часовой рабочей неделе;

93,4 = (104,6+85,4+90,2) / 3, при 24-часовой рабочей неделе.

Выплаты, участвующие в расчете среднего заработка

Пункт 2 порядка дает перечень выплат, которые учитываются для расчета среднего заработка. Это и зарплата, и премии, и вознаграждения, и доплаты, и выплаты, связанные с условиями труда и так далее. Перечень остается открытым, так как закон разрешает включать и другие виды денежных переводов в соответствии с действующими в компании системами оплаты труда.

Пункт 3, напротив, описывает исключаемые периоды и, соответственно, начисленные за это время суммы. В частности, это время, когда за работником сохранялся средний заработок или он получал пособие по временной нетрудоспособности, отпуска без содержания и т д.

Образец справки о средней заработной плате

Автоматический расчет зарплаты, пособий, командировочных и удержаний в удобном бухгалтерском веб-сервисе

Получить бесплатный доступ на 14 дней