Содержание

- Как списать себестоимость товара

- Задача по бухучету — расчет себестоимости производства, выпуск продукции и продажа продукции и товаров

- Условие задачи по бухгалтерскому учету на тему расчет себестоимости производства, выпуск продукции и продажа продукции и товаров

- Включение в себестоимость продукции общепроизводственных и общехозяйственных расходов

- Выпуск продукции

- Учет выпуска готовой продукции

- Учет реализации продукции

- Учет по плановой себестоимости

- Процесс продажи.

- Проводки по себестоимости продукции в бухучете

- Виды себестоимости

- Отражение себестоимости на продукции

- Проводки по выпуску готовой продукции

- Как отразить в проводках продажу готовой продукции

- Списание фактической производственной себестоимости выпущенной продукции

- Учет работ (услуг)

- Учет без использования счета 40

- Счет 20. Бухгалтерский учет затрат на производство: проводки

- Учет затрат на производство (счет 20)

- Кратко об учете затрат на производстве: инфографика

- Видео-урок Бухгалтерский учет затрат на производство. Счет 20. Проводки и типовые примеры

- Примеры проводок учета производственных затрат

- Новые записи:

Организация занимается оказанием услуг по консультированию в сфере коммерческой деятельности, код ОКВЭД 70 22. Так как данная деятельность не является производственной, у организации не может быть остатков незавершенного производства на счете 20, все расходы носят постоянный характер (аренда, зарплата, обслуживание оргтехники и пр.). Было принято решение не использовать в учете счет 20, все производственные расходы собирать на счете 26. Не будет ли это нарушением правил ведения бухгалтерского учета? Ели да, то какова ответственность?

4 июля 2018

По данному вопросу мы придерживаемся следующей позиции:

Принятое организацией решение не использовать в учете счет 20, все производственные расходы собирать на счете 26, на наш взгляд, не соответствует нормативно-правовым положениям по бухгалтерскому учету.

Систематическое (два раза и более в течение календарного года) неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций является грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ.

Обоснование позиции:

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ, установлены ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99).

Расходы, осуществление которых связано с оказанием услуг, считаются расходами по обычным видам деятельности (п.п. 4, 5 ПБУ 10/99). При этом согласно п. 7 ПБУ 10/99 расходы по обычным видам деятельности формируют:

— расходы, связанные с приобретением материально-производственных запасов;

— расходы, возникающие непосредственно в процессе деятельности (оказания услуг) (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и другое).

В соответствии с п. 9 ПБУ 10/99 для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

При этом в составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов (п. 20 ПБУ 10/99).

Заметим, в отчете о финансовых результатах расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы и прочие расходы (п. 21 ПБУ 10/99).

Расходы по обычным видам деятельности в зависимости от их характера относятся в дебет счетов учета затрат на производство (счета 20, 25, 26 и другие) или расходов на продажу (счет 44) (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 N 94н, далее — План счетов и Инструкция).

Планом счетов и Инструкцией для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации, предназначен счет 20 «Основное производство».

При этом по дебету счета 20 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

По кредиту счета 20 отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20, в частности, в дебет счета 90 «Продажи».

Согласно Плану счетов и Инструкции счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Расходы, учтенные на счете 26 , списываются, в частности, в дебет счета 20. При этом указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи».

При этом организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Исходя из изложенного, по нашему мнению, если затраты организации непосредственно связаны с оказанием консультационных услуг, то есть связаны с производственным процессом оказания услуг, то такие затраты следует учитывать на счете 20 «Основное производство». На счете 26 «Общехозяйственные расходы» учитываются расходы для нужд управления, не связанные непосредственно с производственным процессом оказания услуг (постановление АС Уральского округа от 07.11.2016 N Ф09-9716/16 по делу N А76-24263/2015). Полагаем, если в рассматриваемом случае не все работники организации оказывают непосредственно консультационные услуги заказчикам (покупателям), например, есть работники, которые осуществляют административно-управленческие функции для общехозяйственных нужд, то учитывать затраты на оплату труда всех работников на счете 26, на наш взгляд, не правильно.

Отметим также, применение счета 20 не связано с наличием либо отсутствием незавершенного производства.

Таким образом, по нашему мнению, организации следует разделять расходы на прямые — связанные непосредственно с оказанием услуг, учитываемые на счете 20, и косвенные — связанные с управлением и обслуживанием основной деятельности, учитываемые на счете 26. При этом управленческие расходы, учтенные на счете 26, списываются в дебет счетов 20 либо 90. Применяемый порядок учета расходов следует утвердить в учетной политике (ч. 1 ст. 7, ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Следовательно, принятое организацией решение не использовать в учете счет 20, все производственные расходы собирать на счете 26, на наш взгляд, не соответствует нормативно-правовым положениям по бухгалтерскому учету.

Систематическое (два раза и более в течение календарного года) неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций понимается под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ. При этом если деяния не повлекли занижение налоговой базы и совершены в течение одного налогового периода, то штраф возможен в размере 10 тысяч рублей, а если они совершены в течение более одного налогового периода — в размере 30 тысяч рублей.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Бухгалтерский учет расходов по обычным видам деятельности;

— Энциклопедия решений. Себестоимость продаж (строка 2120);

— Энциклопедия решений. Ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов) (ст. 120 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Категория: Отчетность коммерческих организаций

Плановую себестоимость продукции (работ, услуг) фирма устанавливает самостоятельно на основании норм расхода материалов, топлива и т.д. на выпуск продукции (выполнение работ, оказание услуг).

Есть два способа учета продукции:

— без использования счета 40 «Выпуск продукции (работ, услуг)»;

— с использованием счета 40 «Выпуск продукции (работ, услуг)».

Если вы применяете первый способ, то при передаче на склад готовой продукции в учетных ценах (плановой себестоимости) сделайте запись:

Дебет 43 Кредит 20 (23, 29)

— оприходована готовая продукция по учетным ценам (плановой себестоимости).

Списывается готовая продукция по кредиту счета 43.

При использовании второго способа готовая продукция (выполненные работы, оказанные услуги) отражается на счете 40 «Выпуск продукции (работ, услуг)» по нормативной, или плановой, себестоимости.

При передаче на склад готовой продукции сделайте запись:

Дебет 43 Кредит 40

— оприходована готовая продукция по плановой себестоимости.

Себестоимость изготовления продукции отразите проводкой:

Дебет 40 Кредит 20

— отражена фактическая себестоимость продукции основного производства.

Как правило, плановая себестоимость продукции не совпадает с ее фактической себестоимостью.

В результате на счете 40 возникает сальдо.

Дебетовое сальдо по счету 40 — это превышение фактической себестоимости над плановой (перерасход), кредитовое сальдо — это превышение плановой себестоимости над фактической (экономия).

Дебетовое сальдо по счету 40 ежемесячно списывайте проводкой:

Дебет 90-2 Кредит 40

— списано превышение фактической себестоимости выпущенной продукции над ее плановой себестоимостью.

Кредитовое сальдо по счету 40 ежемесячно списывайте сторнировочной записью:

Дебет 90-2 Кредит 40

— сторнировано превышение плановой себестоимости выпущенной продукции над ее фактической себестоимостью.

Пример

ООО «Пассив» произвело и продало в 2005 году 1000 наборов стеклянных фужеров по цене 118 руб. за один набор на общую сумму 118 000 руб. (в том числе НДС — 18 000 руб.). «Пассив» учитывает готовую продукцию по плановой себестоимости (70 руб. за набор). Фактическая себестоимость набора составила 75 руб.

Бухгалтер «Пассива» сделал такие проводки:

Дебет 43 Кредит 40

— 70 000 руб. (70 руб. х 1000 шт.) — оприходована на складе готовая продукция по плановой себестоимости;

Дебет 40 Кредит 20

— 75 000 руб. (75 руб.

Как списать себестоимость товара

х 1000 шт.) — отражена фактическая себестоимость готовой продукции;

Дебет 62 Кредит 90-1

— 118 000 руб. — отражена выручка от продажи продукции;

Дебет 90-2 Кредит 43

— 70 000 руб. — списана плановая себестоимость проданной продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 18 000 руб. — начислен НДС к уплате в бюджет;

Дебет 90-2 Кредит 40

— 5000 руб. (75 000 — 70 000) — списана сумма превышения фактической себестоимости готовой продукции над ее плановой себестоимостью;

Дебет 90-9 Кредит 99

— 25 000 руб. (118 000 — 70 000 — 18 000 — 5000) — отражена прибыль от продажи продукции (по итогам отчетного месяца).

Задача по бухучету — расчет себестоимости производства, выпуск продукции и продажа продукции и товаров

Задачи бухгалтерского учета на тему производства продукции обычно включают в себя следующие участки учета:

- Расчет себестоимости производства, закрытие счетов учета общехозяйственных и общепроизводственных затрат.

- Выпуск продукции.

- Продажа готовой продукции.

Условие задачи по бухгалтерскому учету на тему расчет себестоимости производства, выпуск продукции и продажа продукции и товаров

Производственное предприятие выпускает два вида продукции. Для учета прямых расходов на производство продукции по каждому виду используются субсчета 20.1 «Основное производство продукции №1» и 20.2 «Основное производство продукции №2». По состоянию на конец месяца известны следующие данные о косвенных расходах, учитываемых на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

20.1 «Основное производство прдукции №1»

1 000

25 «Общепроизводственные расходы»

9 000

Необходимо:

1. Рассчитать фактические затраты на производство продукции №1 и №2 по состоянию на конец месяца, включив в себестоимость общепроизводственные и общехозяйственные расходы.

2. Отразить в бухгалтерском учете полный выпуск готовой продукции №1 по фактической себестоимости с учетом начального остатка незавершенного производства.

3. Отразить реализацию готовой продукции покупателю по цене 23600 руб., в том числе НДС 3600 руб.

Включение в себестоимость продукции общепроизводственных и общехозяйственных расходов

Для включения в себестоимость продукции общепроизводственных и общехозяйственных расходов необходимо распределить их между двумя видами продукции — между продукцией №1 и продукцией №2. Распределение затрат осуществляется с помощью обычной пропорции. Для составления пропорции нужно выбрать базу распределения косвенных расходов.

Допускается распределять косвенные расходы пропорционально:

- суммам прямых расходов по заработной плате

- суммам прямых материальных расходов

- общей сумме прямых расходов

Поскольку в условии задачи нет информации о суммах прямых расходов по заработной плате или прямых материальных затратах, при решении этой задачи будем использовать в качестве базы распределения общую сумму прямых расходов. Данные о расходах приведены в условии в виде оборотов и остатков по счетам 20, 25, 26.

Соотношение прямых расходов между продукцией №1 и №2 составляет 1000:2000 или 1:2. Т.е. одна треть косвенных расходов должна быть отнесена на себестоимость продукции №1 и две трети косвенных расходов на себестоимость продукции №2. Поскольку косвенные расходы распределяются каждый месяц, но начальные остатки незавершенного производства на начало месяца на субсчетах счета 20 (100 руб. и 50 руб.) при распределении косвенных расходов не учитываются.

Бухгалтерские проводки по распределению общепроизводственных и общехозяйственных расходов

Распределение общепроизводственных расходов

Дт20.1 «Основное производство продукции №1» 3000,00 руб.

Кт25 «Общепроизводственные расходы» 3000,00 руб.

Дт20.2 «Основное производство продукции №2» 6000,00 руб.

Кт25 «Общепроизводственные расходы» 6000,00 руб.

Распределение общехозяйственных расходов

Дт20.1 «Основное производство продукции №1» 12000,00 руб.

Кт26 «Общехозяйственные расходы» 12000,00 руб.

Дт20.2 «Основное производство продукции №2» 24000,00 руб.

Кт26 «Общехозяйственные расходы» 24000,00 руб.

Данные на субсчетах учета затрат на производства после выполнения описанных выше проводок выглядят следующим образом. Остатков на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» нет.

20.1 «Основное производство прдукции №1»

1 000

3 000

12 000

16 000

16 100

Выпуск продукции

Согласно условию задачи необходимо отразить операцию выпуска готовой продукции по фактической себестоимости для продукции №1. Фактическая себестоимость после распределения косвенных расходов может быть определена как дебетовый остаток по счету 20 «Основное производство». В нашем примере для учета затрат на производство продукции №1 используется счет 20.1 «Основное производство продукции №1». После выполнения предыдущего пункта, как можно увидеть выше, остаток по этому счету составляет 16100 руб., причем 100 руб. из них — это начальный остаток по незавершенному производству на начала месяца, а 16000 руб сумма фактических затрат (прямых 1000 руб. и косвенных 3000 руб.

Учет выпуска готовой продукции

+ 12000 руб., после распределения).

Т.о., согласно условию задачи происходит выпуск всей продукции с учетом начального остатка, значит, фактическая себестоимость произведенной продукции будет равна 16100 руб.

Бухгалтерские проводки по выпуску готовой продукции

Бухгалтерские проводки по выпуску готовой продукции по фактической себестоимости будут выглядеть следующим образом:

Дт43.1 «Готовая продукция №1» 16100,00 руб.

Кт20.1 «Основное производство продукции №1» 16100,00 руб.

Учет реализации продукции

Сначала приведем немного теоретической информации о том, как происходит отражение в бухгалтерском учете операций по продаже имущества.

Формирование финансового результата. Общие положения о составе счетов

Для учета текущей прибыли организации используется счет 99 «Прибыли и убытки». Он предназначен для выявления конечного финансового результата деятельности организации за текущий период (отчетный год). Записи на нем ведутся ежемесячно в течение года. На первое число нового года остатка по этому счету быть не должно.

Для формирования информации о финансовом результате в течение месяца используется система предусмотренных планом счетов синтетических счетов для учета доходов и расходов:

- Счет 90 «Продажи» (доходы и расходы по основному виду деятельности)

- Счет 91 «Прочие доходы и расходы» (прочие операционные и внереализационные доходы и расходы)

- Счет 99 «Прибыли и убытки» (для определения общей прибыли или убытка по организации)

Счет 90 «Продажи» предназначен для формирования информации о доходах и расходах по ведению обычных видов деятельности организации в течение месяца. На счете 90 «Продажи» формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации. Он представляет собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг).

Счет 91 «Прочие доходы и расходы» предназначен для формирования информации о прочих доходах и расходах, не являющихся основным видом деятельности. Например, расходы и доходы от продажи основных средств или материалов, курсовые разницы и т.д. На счете 91 «Прочие доходы и расходы» отражаются все операционные и внереализационные доходы и расходы (кроме чрезвычайных доходов и расходов и расходов по уплате налога на прибыль, которые отражаются на счете 99 «Прибыли и убытки»).

По окончании каждого месяца сальдо (разница) доходов и расходов со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» переносится на счет 99 «Прибыли и убытки».

На счете 99 «Прибыли и убытки» отражаются: списанный со счетов 90 и 91 прибыль или убыток, доходы и расходы, связанные с чрезвычайными ситуациями, суммы начисленного налога на прибыль. В результате на счете 99 «Прибыли и убытки» выявляется чистая прибыль организации.

При реформации бухгалтерского баланса 31декабря календарного года сумма чистой прибыли отчетного года, сформировавшаяся по дебету счета 99 «Прибыли и убытки», переносится в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Эта запись производится заключительной проводкой декабря отчетного года таким образом, чтобы по состоянию на 1 января года, следующего за отчетным, счет 99 «Прибыли и убытки» не имел никакого сальдо. Счет 84 «Нераспределенная прибыль (непокрытый убыток)» включен в раздел «Капитал». Экономическое содержание данного счета заключается в аккумулировании еще невыплаченной в форме дивидендов (доходов) или нераспределенной прибыли, которая остается у организации в качестве внутреннего источника финансирования долговременного характера.

Схематично формирование прибыли или убытка можно представить следующим образом:

Как использовать счет 90 «Продажи», структура счета продаж

Счет 90 «Продажи» используется не только для исчисления результата продажи продукции, товаров, работ, услуг за отчетный месяц, но и для формирования накопительных данных к отчету о прибылях и убытках. Для этого предусмотрена следующая структура счета 90 «Продажи».

На счете 90 «Продажи» открываются субсчета для отражения отдельных составляющих финансового результата от продаж.

Для учета выручки от продаж используется субсчет 90.1 «Выручка от продаж».

Для учета себестоимости проданной продукции (товаров, работ, услуг) — субсчет 90.2 «Себестоимость продаж».

Для учета налога на добавленную стоимость, включенного в цену проданной продукции (товаров, работ, услуг), — субсчет 90.3 «Налог на добавленную стоимость».

Дополнительно могут быть открыты другие субсчета. Например, для учета акциза, предусмотренного в цене на проданную продукцию, может использоваться субсчет 90.4 «Акцизы». Аналогично может предусматриваться субсчет для учета налога с продаж и других расходов.

Для расчета результата от продаж, используется субсчет 90.9 «Прибыль/убыток от продаж».

В течение месяца проводки по счету 90 «Продажи» производятся следующим образом:

Структура счета продаж

По окончании каждого месяца сопоставляются обороты по указанным субсчетам: сумма дебетовых оборотов по субсчетам 90.2, 90.3 и др. сопоставляется с общим кредитовым оборотом по субсчету 90.1. Разница представляет собой прибыль или убыток от продаж за текущий месяц. Эта сумма записывается заключительной датой месяца по дебету счета 90.9 и кредиту счета 99 «Прибыли и убытки» (в случае прибыли) или по дебету счета 99 «Прибыли и убытки» и кредиту счета 90.9 (в случае убытка).

Таким образом, по окончании каждого месяца на синтетическом (общем) счете 90 «Продажи» сальдо (остатка) быть не должно. Однако все субсчета этого счета имеют дебетовое или кредитовое сальдо, величина которого увеличивается, начиная с января до декабря отчетного года.

В декабре отчетного года после списания финансового результата за указанный месяц внутри счета 90 «Продажи» производятся заключительные записи по закрытию всех субсчетов. Для этого оборотами со всех субсчетов списываются соответствующие сальдо на субсчет 90.9. Субсчета 90.2, 90.3 закрываются записями по кредиту в дебет субсчета 90.9. Сумма с субсчета 90.1 списывается с дебета в кредит субсчета 90.9. В результате произведенных записей по состоянию на 1 января нового отчетного года ни один из субсчетов счета 90 «Продажи» сальдо не имеет.

Схематично корреспонденцию счетов по учету реализации продукции можно представить следующим образом.

1. Отражена возникшая задолженность покупателя за отгруженную ему продукцию.

2. Списана фактическая себестоимость реализованной продукции.

3. Начислен НДС по операции реализации продукции.

Бухгалтерские проводки по продаже готовой продукции согласно условиям задачи будут выглядеть следующим образом.

3.1. Отражена возникшая задолженность покупателя за отгруженную ему продукцию, согласно условию задачи, цена реализации продукции 23600 руб.

Дт60 «Расчеты с покупателями и заказчиками» 23600,00 руб.

Кт90.1 «Выручка» 23600,00 руб.

3.2. Списана фактическая себестоимость реализованной продукции. Согласно результату расчета в п.2 этой задачи, фактическая себестоимость готовой продукции равна 16100 руб.

Дт90.2 «Готовая продукция» 16100,00 руб.

Кт43.1 «Готовая продукция №1» 16100,00 руб.

3.3. Начислен НДС по операции реализации продукции. Согласно условию задачи, цена продукции (23600 руб.) включает в себя НДС 3600 руб.

Дт90.3 «НДС» 3600,00 руб.

Кт68.2 «НДС» 3600,00 руб.

3.4. Хотя этого нет в условии задачи, если покупателем произведена оплата за отгруженную ему продукцию, то оплата покупателя будет отражена следующей проводкой.

Дт51 «Расчетный счет» 23600,00 руб.

Кт62 «Расчеты с покупателями и заказчиками» 23600,00 руб.

Категория: Отчетность коммерческих организаций

Обслуживающие хозяйства могут изготавливать продукцию и выполнять работы (услуги):

— для нужд основного и вспомогательного производств;

— для непроизводственных нужд фирмы на бесплатной и платной основах (например, услуги общежитий, домов культуры и т.п.);

— для сторонних организаций.

Затраты обслуживающего хозяйства по обеспечению производственного процесса списывают в дебет счетов учета материальных ценностей или затрат на производство.

Если обслуживающее производство само изготавливает какие-либо материальные ценности, то их фактическую себестоимость в учете отразите записью:

Дебет 10 (43) Кредит 29

— оприходованы материалы (готовая продукция), выпущенные обслуживающим производством.

Расходы обслуживающего хозяйства на выполнение работ (оказание услуг) для обеспечения основного производства спишите следующей проводкой:

Дебет 20 Кредит 29

— списаны расходы обслуживающего хозяйства по выполнению работ (оказанию услуг) для основного производства.

Расходы обслуживающего хозяйства по обеспечению деятельности вспомогательного производства спишите проводкой:

Дебет 23 Кредит 29

— списаны расходы обслуживающего хозяйства по оказанию услуг вспомогательному производству.

Зачастую определить, какая часть расходов обслуживающего хозяйства относится к деятельности основного или вспомогательного производства, затруднительно. Например, прачечная стирает спецодежду рабочим основного и вспомогательного производств. Поэтому нужно распределить такие расходы пропорционально какому-либо показателю.

Таким показателем могут быть заработная плата рабочих различных производств, сумма прямых затрат того или иного производства и т.д. Выбранный порядок распределения расходов обслуживающих производств (хозяйств) закрепите в учетной политике фирмы.

Пример

На балансе ЗАО «Актив» числится прачечная, обслуживающая основной и вспомогательный производственные цеха.

Прямые расходы в 2005 году составили: основного производства — 460 000 руб., вспомогательного производства — 40 000 руб. Расходы прачечной — 50 000 руб.

Бухгалтер «Актива» сделал проводки:

Дебет 20 Кредит 10 (70, 69…)

— 460 000 руб. — учтены затраты основного производства;

Дебет 23 Кредит 10 (70, 69…)

— 40 000 руб. — учтены затраты вспомогательного производства;

Дебет 29 Кредит 10 (70, 69…)

— 50 000 руб. — учтены расходы прачечной по оказанию услуг.

Учетной политикой «Актива» установлено, что расходы обслуживающего хозяйства распределяются между отдельными производствами пропорционально прямым затратам на их содержание. Это сделано следующим образом:

— относящиеся к деятельности основного производства — 46 000 руб. (50 000 х 460 000 : 500 000);

— относящиеся к деятельности вспомогательного производства — 4000 руб. (50 000 х 40 000 : 500 000).

Бухгалтер сделал проводки:

Дебет 20 Кредит 29

— 46 000 руб. — списаны расходы прачечной на затраты основного производства;

Дебет 23 Кредит 29

— 4000 руб. — списаны расходы прачечной на затраты вспомогательного производства.

Обслуживающее хозяйство может выполнять работы (оказывать услуги) для непроизводственных нужд фирмы платно или бесплатно.

Если ваши работники пользуются услугами обслуживающего хозяйства (например, спортивного зала) бесплатно, затраты такого хозяйства спишите проводкой:

Дебет 91-2 Кредит 29

— списаны затраты обслуживающего хозяйства по услугам, оказываемым бесплатно.

Убыток обслуживающего хозяйства от выполнения работ (оказания услуг) для непроизводственных целей на бесплатной основе не уменьшает налог на прибыль. Организация может погасить этот убыток в течение 10 лет за счет прибыли, полученной обслуживающим хозяйством (ст. 275.1 НК РФ).

Расходы на выполнение работ (оказание услуг) для сторонних организаций и для себя за плату списывайте в дебет субсчета 90-2 «Себестоимость продаж». После перехода права собственности на результаты выполненных работ сделайте в учете запись:

Дебет 62 Кредит 90-1

— отражена выручка от продажи результатов работ (услуг) обслуживающим хозяйством.

Сумму затрат обслуживающего хозяйства на выполнение работ (оказание услуг) спишите проводкой:

Дебет 90-2 Кредит 29

— списаны расходы обслуживающего хозяйства на выполнение работ (услуг);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— начислен налог на добавленную стоимость.

В конце месяца определите финансовый результат от продажи работ (услуг) обслуживающим хозяйством:

Дебет 90-9 Кредит 99

— отражена прибыль от продажи результатов работ (услуг)

или

Дебет 99 Кредит 90-9

— отражен убыток от продажи результатов работ (услуг).

Пример

На балансе производственной фирмы есть прачечная. Она оказывает платные услуги сторонним организациям. За отчетный период выручка прачечной составила 23 600 руб. (в том числе НДС — 3600 руб.). Расходы прачечной на оказание услуг — 15 000 руб.

Бухгалтер сделал проводки:

Дебет 29 Кредит 10 (70, 69…)

— 15 000 руб. — отражены расходы прачечной, связанные с оказанием услуг сторонним организациям;

Дебет 51 Кредит 62

— 23 600 руб. — поступили денежные средства от сторонних организаций;

Дебет 62 Кредит 90-1

— 24 000 руб.

Учет по плановой себестоимости

— отражена выручка от продажи услуг прачечной;

Дебет 90-2 Кредит 29

— 15 000 руб. — списаны расходы по оказанию услуг;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 3600 руб. — начислен НДС, подлежащий уплате в бюджет.

В конце месяца бухгалтер сделает проводку:

Дебет 90-9 Кредит 99

— 5000 руб. (23 600 — 15 000 — 3600) — отражена прибыль от продажи услуг прачечной.

Мы прекрасно знаем, что у каждого товара есть цена или стоимость. А из чего она складывается? Наверняка многие слышали формулу: себестоимость плюс наценка. Если с наценкой все более или менее понятно, то что же такое себестоимость? Рассмотрим это понятие с точки зрения бухгалтерского учета.

Что такое себестоимость в бухгалтерском учете?

В экономическом понимании себестоимость – это общая сумма расходов предприятия на производство продукта, предоставление услуги или выполнение работы. А с точки зрения бухгалтерского учета существует целых два вида себестоимости: плановая и фактическая.

Плановая себестоимость – это рассчитанная средняя себестоимость на планируемый отрезок времени – год, квартал. Показатель рассчитывается исходя из нормативных значений расхода сырья, материалов и прочих издержек на производство продукта. Все расходы берутся также в среднем значении.

Произведенная продукция учитывается в бухучете по счету 43 «Готовая продукция». Выпуск продукта по плановой себестоимости отражается в дебете счета 43. По итогам производства, когда продукт выпускается, фактически понесенные затраты регистрируются по кредиту счета 43. В момент продажи продукции фактическая себестоимости сравнивается с нормативным показателем, и отрицательное или положительное сальдо, то есть перерасход или экономия издержек производства, списывается на дебет счета – 90.2 «Себестоимость продаж». В зависимости от того, отрицательная или положительная получается разница, делается обычная проводка или сторно.

Также при учете плановой себестоимости бухгалтер может использовать счет 40 «Выпуск продукции (работ, услуг)». Такой способ учета обязательно должен быть закреплен в учетной политике предприятия. Если счет 40 используется, то на него списываются суммы фактической производственной себестоимости и плановой, а в конце установленного учетного периода отрицательное или положительное сальдо переносится на счет 90 «Продажи».

Фактическая себестоимость – себестоимость, которая складывается по фактически понесенным расходам на производство продукта. В бухгалтерском учете фактическая себестоимость учитывается на счете 43 «Готовая продукция».

Что включает в себя себестоимость в бухгалтерском учете?

При расчете себестоимости с точки зрения бухгалтерского учета учитываются производственные затраты, которые в свою очередь разделяются на прямые и косвенные расходы.

В производственные затраты входят:

• материальные затраты;

• оплата труда и социальные отчисления;

• амортизационные отчисления;

• прочие расходы.

Прямые затраты прямо связаны с производственным процессом. Без них произвести готовую продукцию просто невозможно. К примеру, основные материалы, сырье, запчасти, аренда оборудования и его амортизация.

Процесс продажи.

Прямые расходы включаются в сумму себестоимости напрямую, целиком (например, сумма затраченных материалов, сырья) или по частям, распределенным по периодам (амортизация).

Косвенные расходы – это издержки управления и организации производства, без которых само это производство также не смогло бы нормально функционировать. Они распределяются между всеми видами производимой продукции, без отнесения на себестоимость конкретного продукта. Их сумма распределяется пропорционально выбранному показателю – обычно это прямые затраты оплаты труда, либо прямые затраты целиком. Пример косвенных расходов – коммунальные платежи, затраты на повышение квалификации персонала, затраты на охрану труда, административно-управленческие расходы и тому подобное.

Расчет и формирование себестоимости в бухгалтерском учете – один из самых сложных и ответственных участков, который доверяется опытным специалистам. Результаты расчета себестоимости напрямую влияют на финансовый результат компании и суммы начисленных основных налогов.

Мезенцева Василиса

Проводки по себестоимости продукции в бухучете

Себестоимость продукции — это измеренные в денежном выражении затраты предприятия на ее выпуск и продажу (рис. 1.). Без расчета и анализа себестоимости невозможно принятие эффективных управленческих решений на всех уровнях. Рассмотрим какие бывают виды себестоимости и типовые проводки по учету.

Рис. 1. Перечень затрат предприятия, образующих себестоимость.

Показатели себестоимости могут быть плановыми и фактическими. Плановые рассчитываются на основе плановых норм расхода ресурсов. Фактические определяются после того, как все расходы были понесены по факту.

Виды себестоимости

В зависимости от последовательности формирования разделяют себестоимость:

- операционную, или технологическую;

- цеховую;

- производственную;

- полную.

Технологическая

Технологическая себестоимость служит для определения сравнительной экономической эффективности в ходе выбора наиболее эффективного из нескольких вариантов обновления технологий, и включает затраты по всем технологическим операциям с изделием. Она формируется на счете 20 без учета общецеховых и общепроизводственных расходов.

Цеховая

Цеховая себестоимость, помимо технологической, включает затраты по организации и управлению работы цеха, которые нельзя четко отнести на определенный вид продукции. Эти затраты накапливаются на счете 25 и ежемесячно распределяются по видам продукции при расчете их цеховой, производственной и полной себестоимости.

Производственная

Производственная себестоимость, кроме цеховой, включает расходы по управлению предприятием (общехозяйственные расходы), которые скапливаются на счете 26 и также ежемесячно списываются на отдельные виды продукции.

Полная

В полную себестоимость, помимо производственной себестоимости, включаются еще внепроизводственные расходы, связанные с реализацией продукции.

По экономической сущности различают себестоимость, определяемую по экономическим элементам, или же по калькуляционным статьям.

С помощью суммирования затрат по экономическим элементам нельзя определить расходы на производство конкретного изделия, поэтому для определения себестоимости отдельных видов продукции используют статьи калькуляции.

Отражение себестоимости на продукции

В общем виде себестоимость продукции формируется с помощью следующих проводок:

Проводки по выпуску готовой продукции

Выпуск готовой продукции может быть учтен бухгалтерией по фактической или нормативной себестоимости. В первом случае списание идет напрямую на счет 43. При использовании счета 40 составляются две проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 43 | 20, 23, 29 | Оприходована готовая продукция основных, вспомогательных и обслуживающих цехов и подразделений по фактической себестоимости | 10000 | Справка-расчет, акт выпуска готовой продукции |

| 40 | 20, 23, 29 | Списывается фактическая себестоимость готовой продукции основных, вспомогательных и обслуживающих подразделений и цехов | 10000 | Справка-расчет, акт выпуска готовой продукции |

| 43 | 40 | Списана нормативная себестоимость готовой продукции (плановая) | 10200 | Справка-расчет |

Как отразить в проводках продажу готовой продукции

При бухгалтерском учете без использования счета 40 фактическую себестоимость выпуска продукции списывают на счет 90.02. Если используют счет 40 для учета готовой продукции по ее нормативной себестоимости, то составляют еще одну проводку для корректировки отклонений фактической себестоимости от плановой.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 90.02 | 43 | Направлена на реализацию готовая продукция по фактической производственной себестоимости | 10000 | Справка-расчет, ТТН |

| 90.02 | 40 | Корректировка отклонения в себестоимости | 200 | Справка-расчет |

Списание фактической производственной себестоимости выпущенной продукции

Списание фактической производственной себестоимости выпущенной продукции в бухгалтерском учете проводится в несколько способов.

Фактическая производственная себестоимость — это сумма всех затрат, на выпуск продукции. Списание данной себестоимости в бухгалтерском учете ведется без использования или с использованием счета 40 — Выпуск продукции (работ, услуг). Если счет 40 не учитывается, то списание фактической себестоимости продукции, изготовленной в основном производстве, показывают проводкой:

Дебет 43 — Кредит 20 (23, 29). План используемых счетов представлен в таблице ниже.

План счетов

| Номер счета | Наименование счета |

|---|---|

| 10 | Материалы |

| 20 | Основное производство |

| 23 | Вспомогательные производства |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 43 | Готовая продукция |

| 90 — 2 | Себестоимость продаж |

Стоимость готовой продукции учитывают сразу на счет 10, если она выпущена для дальнейшего процесса производства. Списание готовой продукции отражается по кредиту счета 43.

Если учет готовой продукции ведется с использованием счета 40, то после того как изготовленную продукцию передали на склад, делают запись: Дебет 43 — Кредит 40. Кредит 40 счета отражает выпущенную из производства продукцию по плановой себестоимости:

Списание фактической себестоимости в условиях использования счета 40 отражается записью: Дебет 40 — Кредит 20.

Плановая себестоимость – может быть основана на данных предыдущего периода, на основе рыночных цен или других показателях на усмотрение самой организации. Как правило, плановая себестоимость готовой продукции отличается от фактической себестоимостью. В результате на счете 40 возникает дебетовое или кредитовое сальдо.

Дебетовое сальдо по данному счету — это перерасход, т.е. когда фактическая себестоимость превышает над плановой. Кредитовое сальдо – экономия, т.е. когда плановая себестоимость превышает над фактической.

Дебетовое сальдо по счету 40 по итогам месяца списывают проводкой:

Дебет 90-2 Кредит 40

Кредитовое сальдо по счету 40 по итогам месяца списывают сторнировочной записью:

Дебет 90-2 Кредит 40.

В таблицах представлен бухгалтерский учет готовой продукции без и с использованием счета 40 соответственно:

Учет готовой продукции без использования счета 40

|

№ |

Операция |

Дебет |

Кредит |

|---|---|---|---|

|

Оприходована готовая продукция на складе по учетным ценам |

20 (23, 29) |

||

|

Списано отклонение фактической себестоимости от нормативной (плановой) себестоимости: |

20 (23, 29) |

||

|

списана себестоимость продукции при реализации |

|||

|

списан перерасход |

|||

|

списана экономия |

Учет готовой продукции с использованием счета 40

|

№ |

Операция |

Дебет |

Кредит |

|---|---|---|---|

|

Оприходована готовая продукция на складе по учетным ценам |

|||

|

Отражен выпуск продукции в конце месяца по фактической производственной себестоимости |

|||

|

списана себестоимость продукции при реализации |

|||

|

списан перерасход |

|||

|

списана экономия |

Учет работ (услуг)

Как формируется себестоимость работ (услуг), рассмотрим на примере.

Пример

ООО «Зенит» выполняет ремонтные работы.

Нормативная себестоимость реализованных работ — 30 000 руб. Фактическая себестоимость ремонтных работ составила 32 000 руб.

Выручка от реализации ремонтных работ составила 47 200 руб. (в том числе НДС — 7200 руб.).

Бухгалтер «Зенита» должен сделать проводки:

Дебет 51 Кредит 62

47 200 руб. — поступили денежные средства от заказчика;

Дебет 62 Кредит 90-1

47 200 руб. — отражена выручка от реализации ремонтных работ;

Дебет 90-2 Кредит 40

30 000 руб. — списана нормативная себестоимость ремонтных работ;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

7200 руб. — начислен НДС, подлежащий уплате в бюджет;

Дебет 40 Кредит 20

32 000 руб. — отражена фактическая себестоимость выполненных работ;

Дебет 90-2 Кредит 40

2000 руб. (32 000 — 30 000) — списано превышение фактической себестоимости ремонтных работ над их нормативной себестоимостью.

В конце месяца необходимо сделать запись:

Дебет 90-9 Кредит 99

8000 руб. (47 200 — 7200 — 30 000 — 2000) — отражена прибыль от реализации ремонтных работ.

Учет без использования счета 40

При передаче на склад готовой продукции, отражаемой по учетным ценам (плановой себестоимости), сделайте запись:

Дебет 43 Кредит 20 (23, 29)

оприходована готовая продукция по учетным ценам (плановой себестоимости).

Сумму отклонений списывайте на те же счета, на которые списана себестоимость готовой продукции по учетным ценам.

Если учетная цена готовой продукции оказалась ниже фактической себестоимости, сделайте такую проводку:

Дебет 90-2 (45, 28…) Кредит 43

увеличена себестоимость готовой продукции (перерасход).

Если учетная цена оказалась выше фактической себестоимости, сделайте такую проводку:

Дебет 90-2 (45, 28…) Кредит 43

сторнирована разница между учетной ценой и себестоимостью готовой продукции (экономия).

Пример

ООО «Эстер» занимается производством мебели и отражает себестоимость готовой продукции по учетным ценам (без использования счета 40). На начало отчетного периода на складе числится 5 кресел. В качестве учетной цены используется плановая себестоимость, которая составляет 2000 руб./шт. Плановая себестоимость всей готовой продукции на складе — 10 000 руб. (2000 руб. х 5 шт.), сумма отклонений на остаток готовой продукции — 1000 руб. (перерасход).

В отчетном периоде ООО «Эстер» изготовило 20 кресел. Плановая себестоимость выпущенной продукции — 40 000 руб. (2000 руб. х 20 шт.). Сумма отклонений по выпущенной продукции за месяц составила 6000 руб. (перерасход).

В этом же периоде отгружено покупателям 15 кресел. Плановая себестоимость отгруженной продукции — 30 000 руб. (2000 руб. х 15 шт.).

Бухгалтер ООО «Эстер» должен сделать проводки:

Дебет 43 Кредит 20

40 000 руб. — оприходованы готовые кресла по плановой себестоимости;

Дебет 43 Кредит 20

6000 руб. — отражено отклонение плановой себестоимости выпущенной продукции от ее фактической себестоимости;

Дебет 90-2 Кредит 43

30 000 руб. — списаны кресла, отгруженные покупателю.

Процент отклонения фактической себестоимости отгруженной продукции от ее учетной цены (перерасход) составит:

Счет 20. Бухгалтерский учет затрат на производство: проводки

Сегодня разберем счет 20 «Основное производство». Для чего нужен, что на нем учитывается. Какие проводки по счету 20 отражают учет затрат на производство. Для большей понятности приведены примеры учета затрат и формирования себестоимости на сч. 20. В данной статье мы рассмотрим бухгалтерский учет затрат на производство, типовые проводки и ситуации по счету 20.

На счете 20 происходит учет затрат основного производства, то есть отражаются все расходы организации, связанные с производством.

Что такое производство? По сути дела производство — это процесс создания себестоимости готовой продукции, а себестоимость готовой продукции — это, как мы выяснили в прошлой статье, сумма всех затрат, связанных с производством и реализацией. Все эти затраты собираются по дебету сч. 20 «Основное производство», образуя себестоимость.

|

Учет затрат на производство (счет 20)

|

Теперь поговорим о том, какие именно затраты учитываются по дебету счета 20, и какие при этом отражаются проводки в бухгалтерском учете.

- Прямые затраты, то есть те, которые непосредственно связаны с процессом производства. Это может быть заработная плата работников (проводка Д20 К70), материалы, используемые в производстве (проводка Д20 К10), амортизация основных средств, участвующих в процессе производства (проводка Д20 К02), социальные отчисления с зарплаты персонала (проводка Д20 К69).

- Затраты вспомогательного производства. Примером вспомогательного производства может быть собственная котельная на производстве, затраты на её содержание учитываются по дебету сч. 23 «Вспомогательное производство», затем сумму всех этих затрат списывают в дебет сч. 20 «Основное производство» (проводка Д20 К23).

- Косвенные затраты, то есть связанные с управлением и обслуживанием производства, списывают с кредита счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (проводки Д20 К25 и Д20 К26).

- Брак в производстве — изделия, детали и работы, которые не соответствуют по своему качеству установленным стандартам и не могут быть использованы по своему прямому назначению. О браке в производстве подробнее поговорим в этой статье. А пока лишь скажу, что брак учитывается на счет 28 «Брак в производстве» и списывается в дебет сч. 20 «Основное производство» (проводка Д20 К28).

Счета 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» используются предприятием далеко не всегда. Это промежуточные, вспомогательные счета, их удобно использовать на большом производстве. Если предприятие имеет небольшое производство, то нет смысла вводить дополнительные счета, можно все затраты учитывать сразу на сч. 20.

Таким образом, определили, что по дебету сч. 20 учитываются все затраты, связанные с основным производством, то есть формируется себестоимость готовой продукции.

Затем эта себестоимость списывается с кредита сч. 20 в дебет сч. 40, 43 или 90.

Если стоимость готовой продукции учитывается по нормативной (плановой) себестоимости, то все расходы с кредита сч. 20 списываются в дебет сч. 40 «Выпуск продукции, работ, услуг» (проводка Д40 К20).

Если стоимость готовой продукции учитывается по фактической (производственной) себестоимости, то все расходы с кредита счета 20 списываются в дебет счета 43 «Готовая продукция» (проводка Д43 К20).

Продукция также может быть сразу направлена на продажу, минуя счета учета продукции, тогда выполняется проводка Д90/2 К20.

В конце месяца счет 20 «Основное производство» закрывается, сальдо по счету 20 отражает стоимость незавершенного производства, этот остаток переносится в начало следующего месяца.

Для закрепления вышенаписанной информации предлагаю разобрать парочку примеров.

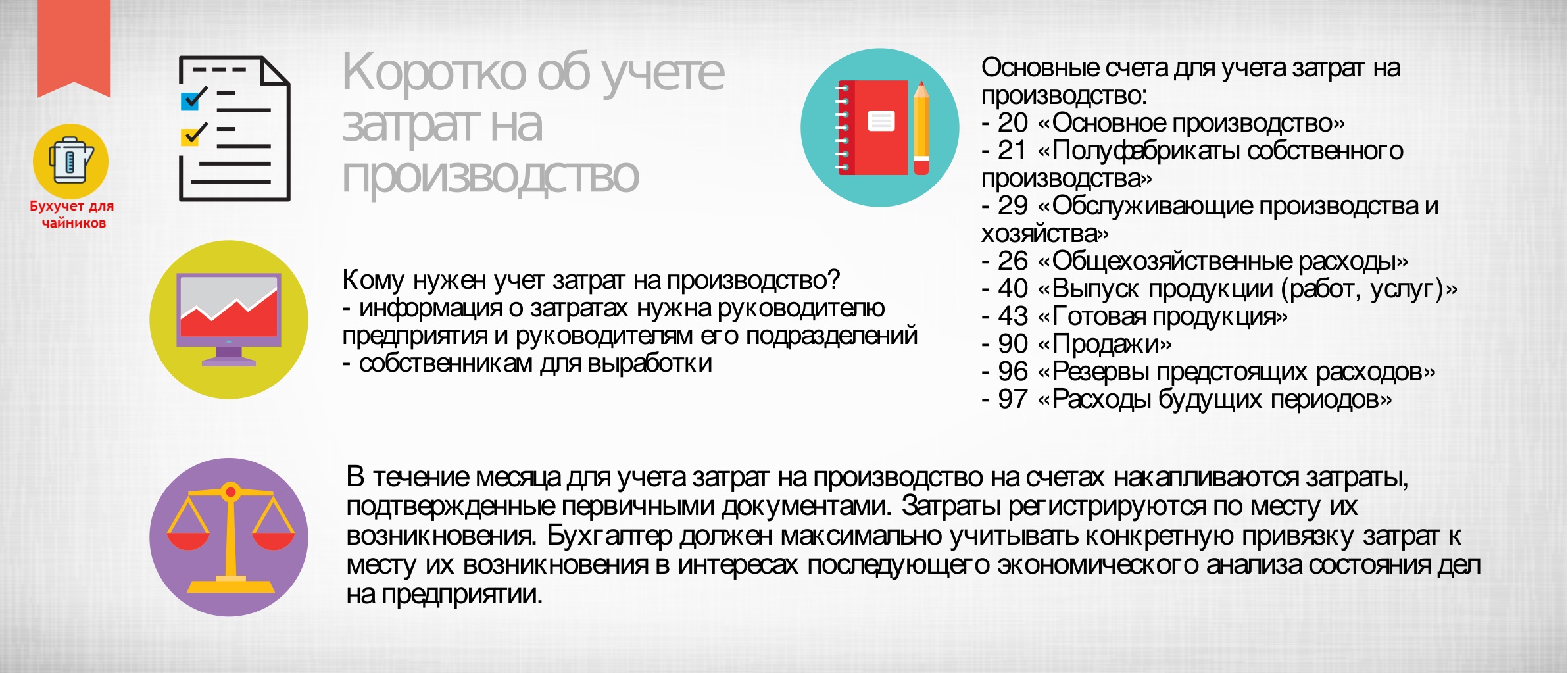

Кратко об учете затрат на производстве: инфографика

Кратко об учете затрат на производстве: инфографика

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Видео-урок Бухгалтерский учет затрат на производство. Счет 20. Проводки и типовые примеры

В данном видео уроке преподаватель-эксперт сайта “Бухгалтерия для чайников” Наталья Васильевна Гандева объясняет бухгалтерский учет затрат на производство, счет 20 с описанием типовых проводок и примеров ⇓

XMmvVuq6Knc

Слайды и презентацию к уроку вы можете получить по ссылке ниже.

Примеры проводок учета производственных затрат

Пример №1 проводки учета затрат на производстве

Организация оказывает услуги, выручка за услуги составляет 36000 руб. в том числе НДС 6000 руб. Расходы, связанные с оказанием услуг: зарплата 8000 руб., материальные расходы 2000 руб. Какие проводки отражаются при этом в бухгалтерии?

|

Сумма |

Дебет |

Кредит |

Название операции |

|

8000 |

20 |

70 |

Учтены расходы на зарплату |

|

2000 |

20 |

10 |

Учтены материальные расходы |

|

10000 |

90/2 |

20 |

Списана себестоимость услуг на продажу |

|

36000 |

62 |

90/1 |

Оказаны услуги |

|

6000 |

90/3 |

68 |

Начислен НДС по оказанным услугам |

|

20000 |

90/9 |

99 |

Отражен финансовый результат (в данном примере прибыль) |

Пример №2 проводки учета затрат на производстве

Предприятие изготавливает утюги. Материальные расходы 180000 руб., зарплата работников 200000 руб. Аммортизация 90000 руб. Прочие расходы 50000 руб. Продукция оприходована на склад готовой продукции по фактической себестоимости в количестве 1000 штук. Какие проводки при этом составляются и какова себестоимость одного утюга?

Себестоимость одного утюга = (180000 + 200000 + 90000 + 50000) / 1000 = 520 руб.

|

Сумма |

Дебет |

Кредит |

Название операции |

|

180000 |

20 |

10 |

Списаны материальные расходы |

|

200000 |

20 |

70 |

Списаны расходы на зарплату работникам |

|

90000 |

20 |

02 |

Списана амортизация |

|

50000 |

20 |

60 (97, 23, 25, 26) |

Учтены прочие расходы |

|

520000 |

43 |

20 |

Списана себестоимость продукции |

Надеюсь, вопрос учета затрат основного производства больше не вызывает затруднений, идем дальше. В следующей статье продолжим тему производства, разберемся с учетом брака.