В соответствии с подпунктом «б» пункта 6 перечня поручений Президента Российской Федерации от 14 ноября 2013 г. № Пр-2689 по итогам заседания Совета при Президенте Российской Федерации по противодействию коррупции 30 октября 2013 г. и подпунктом «а» пункта 2 раздела 1 протокола заседания президиума Совета при Президенте Российской Федерации по противодействию коррупции от 12 ноября 2014 г. № 45 Министерством труда и социальной защиты Российской Федерации проведена работа по определению критериев привлечения к ответственности государственных (муниципальных) служащих за совершение коррупционных правонарушений.

На основе предложений федеральных государственных органов и высших органов исполнительной власти субъектов Российской Федерации, поступивших в соответствии с письмом Минтруда России от 13 ноября 2015 г. № 18-2/10/П-7073, судебной практики по рассмотрению дел о привлечении к ответственности за совершение коррупционных правонарушений подготовлен Обзор практики привлечения к ответственности государственных (муниципальных) служащих за несоблюдение ограничений и запретов, требований о предотвращении или об урегулировании конфликта интересов и неисполнение обязанностей, установленных в целях противодействия коррупции (прилагается).

В этой связи подразделениям по профилактике коррупционных и иных правонарушений (должностным лицам, ответственным за работу по профилактике коррупционных и иных правонарушений) рекомендуется использовать указанный обзор в своей деятельности.

1. Настоящий обзор подготовлен по итогам обобщения результатов мониторинга применения дисциплинарных взысканий (далее — взыскания) в случаях несоблюдения государственными (муниципальными) служащими (далее — служащие) ограничений и запретов, требований о предотвращении или урегулировании конфликта интересов и (или) неисполнения ими обязанностей, установленных законодательством о противодействии коррупции (далее — нарушения требований законодательства о противодействии коррупции).

2. Анализ правоприменительной практики государственных (муниципальных) органов показал, что не влечет применения взысканий, поскольку не образует коррупционного проступка:

а) ненадлежащее соблюдение запрета, неисполнение обязанности вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств (пожар, наводнение, военные действия и т.д.), которые объективно препятствуют представлению сведений о доходах, расходах, об имуществе и обязательствах имущественного характера в установленный законодательством срок или получению информации (документов), необходимых для достоверного и полного отражения данных сведений, соблюдению ограничения, запрета, требования о предотвращении или урегулировании конфликта интересов;

б) ошибочное (неточное) указание сведений в справке о доходах, расходах, об имуществе и обязательствах имущественного характера (далее — Справка) вследствие ошибок и неточностей, допущенных государственным органом или иной организацией в выданных служащему документах (выписках), на основании которых им заполнялась Справка (ошибка в справке 2-НДФЛ, выписке по счету, выданной кредитной организацией и т.п.), а также иных причин, когда неточность в представленных сведениях возникла по причинам, независящим от служащего.

При этом обстоятельства, указанные в подпунктах «а» и «б» пункта 2, отражаются в письменных пояснениях служащего, представляемых в подразделение по профилактике коррупционных и иных правонарушений, или подтверждаются иными документами;

в) заполнение служащим Справки в ином, не общепринятом, орфографическом порядке, при котором сохраняется смысловое содержание данных в Справке, либо когда заполнены разделы, графы Справки, не подлежащие заполнению. Например:

некорректное указание почтового адреса (вместо правильного написания «проспект Строителей» или «пр-т Строителей» указывается «пр. Строителей», вместо правильного написания «г. Волгоград» указывается «Волгоград» и т.д.);

некорректное указание наименования, адреса кредитной организации, при правильном предоставлении иной информации по соответствующему разделу Справки (рассмотрены случаи, когда указан не юридический адрес банка, а фактический адрес его филиала, открывшего счет, или вместо правильного указания организационно-правовой формы кредитной организации ПАО «ВТБ 24» указано ВТБ 24, ВТБ и т.п.), при условии, что указанное наименование кредитного учреждения позволяет его достоверно установить;

указание сведений о расходах, о сумме поступивших на счет денежных средств в отсутствии правовых оснований для представления данных сведений;

указание срочных обязательств финансового характера на сумму менее 500 000 рублей;

г) представление служащим в установленный законодательством срок уточненных и достоверных сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, при условии, что служащий самостоятельно обнаружил в представленных им Справках не отраженные или не полностью отраженные сведения.

3. Соответствующие должностные лица в рамках реализации функций по обеспечению соблюдения служащими требований законодательства о противодействии коррупции при приеме Справок принимали меры к выявлению явных неточностей, описок или ошибок, допущенных служащим, в целом не искажающих достоверность представленных сведений, и к их устранению путем получения от служащего уточняющей информации и внесения ее служащим в Справку. Примером явной ошибки, не влекущей утаивание объекта недвижимости, может быть ситуация, когда на титульном листе Справки указывается квартира, как место регистрации, но в разделах 3.1 или 6.1 Справки в качестве объекта собственности или объекта, находящегося в пользовании, эта квартира не указана.

4. Согласно положениям федеральных законов, определяющих специфику профессиональной служебной (трудовой) деятельности служащих, за нарушение требований законодательства о противодействии коррупции применяются следующие виды взысканий:

а) замечание;

б) выговор;

в) строгий выговор (для государственных служащих, замещающих должности военной и правоохранительной службы);

г) предупреждение о неполном служебном (должностном) соответствии;

д) увольнение с государственной (муниципальной) службы в связи с утратой доверия.

5. При определении конкретного вида взыскания, которое подлежит применению, учитываются следующие установленные законодательством критерии:

а) характер и тяжесть совершенного нарушения;

б) обстоятельства, при которых совершено нарушение;

в) соблюдение служащим других запретов, исполнение других обязанностей, установленных в целях противодействия коррупции;

г) предшествующие результаты исполнения служащим своих должностных обязанностей.

6. Анализ правоприменительной практики показывает, что взыскания в виде увольнения служащего с государственной (муниципальной) службы в связи с утратой доверия применялись, к примеру, в случаях:

а) сокрытия доходов, имущества, источники происхождения которых служащий не мог пояснить или стоимость которых не соответствовала его доходам;

б) значительного завышения служащим общей суммы доходов, вкладов в банках и иных кредитных организациях, либо полученных кредитов с целью финансового обоснования сделок по приобретению земельных участков, объектов недвижимого имущества, транспортных средств, ценных бумаг;

в) указания недостоверной цены сделки в разделе 2 Справки для придания видимости соответствия расходов служащего его доходам;

г) сокрытия факта наличия банковских счетов, движение денежных средств по которым в течение отчетного года не могло быть объяснено исходя из доходов служащего;

д) сокрытия информации о фактах получения доходов от продажи имущества по цене существенно выше рыночной;

е) сокрытия информации о фактах получения кредитов на льготных условиях от банков и иных кредитных организаций, в отношении которых служащий выполнял функции государственного (муниципального) управления;

ж) иных обстоятельств, наличие которых вызвало объективные сомнения в правомерности полученных доходов или приобретении на законные доходы имущества, информация о которых была неполной либо недостоверной.

Обзор ситуаций, которые расценивались как значительные проступки, влекущие увольнение служащего в связи с утратой доверия, представлен в приложении № 1.

7. Соответствующим руководителем принимались решения об увольнении служащего и в иных случаях, когда тяжесть и обстоятельства допущенного нарушения свидетельствовали об утрате доверия к служащему со стороны руководства.

8. Взыскание в виде замечания применялись к гражданским (муниципальным) служащим в случаях малозначительности совершенного ими проступка с обязательным рассмотрением материалов на заседании комиссии по соблюдению требований к служебному поведению государственных (муниципальных) служащих и урегулированию конфликта интересов (далее — комиссия).

Взыскание в виде замечания или выговора применялись к федеральным государственным служащим, замещающим должности государственной службы иных видов, в случаях малозначительности совершенного ими проступка с обязательным рассмотрением на заседании аттестационной комиссии.

Обзор ситуаций, которые расценивались как малозначительные проступки, приведен в приложении № 2.

9. При этом обоснованным является учет отягчающих и смягчающих обстоятельств совершения соответствующего нарушения требований законодательства о противодействии коррупции.

10. Практика применения взысканий показывает, что в отдельных случаях впервые совершенных несущественных проступков, обзор которых приведен в приложении № 3, и при отсутствии отягчающих обстоятельств, взыскания не применялись.

11. Одновременно при принятии решения о применении к служащему взыскания учитывались характеристика служащего, которая о нем давалась его непосредственным руководителем.

12. Практическая реализация положений законодательства, касающегося привлечения к ответственности за коррупционные правонарушения, свидетельствует, что в качестве смягчающих рассматривались следующие обстоятельства:

а) совершение служащим нарушения требований законодательства о противодействии коррупции впервые;

б) безукоризненное соблюдение служащим в отчетном периоде других ограничений, запретов, требований, исполнение обязанностей, установленных в целях противодействия коррупции;

в) добровольное сообщение о совершенном нарушении требований законодательства о противодействии коррупции в подразделение по профилактике коррупционных и иных правонарушений до начала проверки, предусмотренной Указом Президента Российской Федерации от 21 сентября 2009 г. № 1065;

г) содействие проверяемого осуществляемым в ходе проверки мероприятиям, направленным на всестороннее изучение предмета проверки.

13. Наличие обстоятельства, указанного в подпункте «б» пункта 12, рекомендуется определять путем получения у непосредственного руководителя служащего характеризующих его данных.

14. Наряду с обозначенными смягчающими обстоятельствами встречаются иные обстоятельства, которые учитываются при принятии решения о привлечении служащего к ответственности.

15. При наличии смягчающих обстоятельств, как правило, применялось взыскание, предшествующее по степени строгости взысканию, которое было бы применено в случае совершения такого нарушения в отсутствие смягчающих обстоятельств.

16. Проведенный анализ выявил, что к отягчающим обстоятельствам были отнесены только следующие:

а) представление в ходе проверки недостоверных и противоречивых объяснений, совершение иных действий, направленных на затруднение хода проверки;

б) одновременное нарушение двух и более требований законодательства о противодействии коррупции;

в) наличие неснятого дисциплинарного взыскания;

г) нарушение требований законодательства о противодействии коррупции в рамках предыдущих декларационных кампаний.

17. При наличии отягчающих обстоятельств отмечено применение взыскания, следующего по степени строгости взысканию, которое было бы применено в случае совершения такого нарушения в отсутствие отягчающих обстоятельств.

18. Анализ документального оформления дисциплинарной практики государственных (муниципальных) органов показывает, что в докладе подразделения по итогам проверки, а в случае, если доклад рассматривался на заседании комиссии — также в решении комиссии содержатся обоснования решения, предлагаемого к принятию руководителем, исходя из анализа нарушения требований законодательства о противодействии коррупции.

Приложение № 1

Содержание

- Обзорситуаций, которые расценивались как значительные проступки, влекущие увольнение государственного (муниципального) служащего в связи с утратой доверия

- Обзорситуаций, которые расценивались как малозначительные проступки

- Обзорситуаций, которые расценивались как несущественные проступки

- Методические рекомендации по привлечению к ответственности государственных (муниципальных) служащих за несоблюдение ограничений и запретов, требований о предотвращении или об урегулировании конфликта интересов и неисполнение обязанностей, установленных в целях противодействия коррупции

- Является ли коррупционным правонарушением неполное представление сведений о доходе супруга не по моей вине,

- Какова ответственность за непредставление 2-НДФЛ

- Как накажут за неподачу справки

- Привлечение к ответственности за ошибку в справке

- Справка 2-НДФЛ не является декларацией

- Итоги

- Какой штраф грозит за несвоевременную сдачу справок 2-НДФЛ за 2017 год?

- Штраф за непредоставление 2-НДФЛ в 2018 году

- Признаки в форме 2-НДФЛ

- Штраф за несдачу 2-НДФЛ

- Штраф за недостоверные сведения в справке 2-НДФЛ

- 2-НДФЛ: штраф за несвоевременную сдачу

- Штраф за недостоверные сведения в 2-НДФЛ

- За что не должны выписывать штраф за 2-НДФЛ

- Штраф за несвоевременную сдачу 2 ндфл

- Как снизить штраф за нарушение срока сдачи 2-НДФЛ

- Справка 2 НДФЛ: какой будет штраф за несдачу

- Какие бывают штрафы за 2-НДФЛ: за несвоевременную сдачу, за непредоставление, за недостоверные сведения

- Несвоевременная сдача 2-ндфл штраф

- Штраф за 2-НДФЛ в 2019 году – несдачу, несвоевременную, недостоверные сведения, непредоставление

- Штраф за непредставление 2-ндфл – Бухгалтерия

- Новые записи:

Обзор

ситуаций, которые расценивались как значительные проступки, влекущие увольнение государственного (муниципального) служащего в связи с утратой доверия

1. Не представлены сведения о своих доходах, расходах, имуществе, обязательствах имущественного характера.

2. Не представлены сведения о доходах, расходах, имуществе, обязательствах имущественного характера супруги (супруга) и/или несовершеннолетних детей и при этом служащий не обратился в подразделение по профилактике коррупционных и иных правонарушений с заявлением о невозможности сделать это по объективным причинам.

3. Сокрыты факты приобретения земельных участков, объектов недвижимого имущества, транспортных средств, ценных бумаг, стоимость которых служащий не может объяснить исходя из своего официального дохода. При этом сокрытие факта приобретения имущества осуществлялось, например, путем:

а) не указания соответствующих сведений о расходах в разделе 2 Справки и одновременного не указания сведений о приобретенном имуществе в разделе 3 и (или) в разделе 5 Справки;

б) не указания соответствующих сведений о расходах в разделе 2 Справки, при том, что сведения о появившемся в отчетном периоде имуществе указаны в разделе 3 и (или) в разделе 5 Справки.

5. Сокрыт банковский счет, движение денежных средств по которому в течение отчетного года не было объяснено исходя из доходов служащего.

6. Представлены недостоверные сведения, способствующие сокрытию информации о наличии конфликта интересов, в том числе:

а) о получении доходов от организации, в отношении которой служащий выполняет функции государственного (муниципального) управления (доходов от работы по совместительству, доходов от ценных бумаг, чтения лекций и т.п.);

б) о получении доходов от продажи имущества по цене, существенно выше рыночной, если покупателем является организация, в отношении которой служащий выполняет функции государственного (муниципального) управления;

в) о получении кредитов, займов от организации, в отношении которой служащий выполняет функции государственного (муниципального) управления;

г) о наличии в собственности у служащего и (или) его супруги (супруга) и несовершеннолетнего ребенка ценных бумаг организации, в отношении которой служащий выполняет функции государственного (муниципального) управления;

д) о появлении в собственности у служащего и (или) его супруги (супруга) и несовершеннолетнего ребенка земельных участков, объектов недвижимого имущества и (или) транспортного средства, приобретенного на льготных условиях (по цене существенно ниже рыночной) у организации, в отношении которой служащий выполняет функции государственного (муниципального) управления.

7. Представление недостоверных сведений, способствующих сокрытию информации о нарушении запретов, например:

а) о получении служащим дохода от предпринимательской деятельности;

б) о владении акциями, долями участия в коммерческих организациях, при том, что служащий фактически участвует в управлении этой коммерческой организацией;

в) для лиц, указанных в части 1 статьи 2 Федерального закона от 7 мая 2013 г. № 79-ФЗ «О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами»:

о владении (пользовании) иностранными финансовыми инструментами;

о наличии счета (счетов) в иностранном(ых) банке(банках).

8. Сокрытие сведений о находящемся в собственности недвижимом имуществе, расположенном за пределами Российской Федерации.

9. Значительное завышение общей суммы полученных доходов либо указание реально не полученных служащим доходов с целью обоснования факта приобретения недвижимого имущества на законные доходы.

10. Значительное завышение общей суммы вкладов в банках и иных кредитных организациях с целью обоснования факта приобретения недвижимого имущества (может осуществляться, когда указывается якобы имеющийся вклад в кредитной организации);

11. Значительное завышение общей суммы полученных кредитов и займов, которые играют или могут сыграть ключевую роль в обосновании приобретения недвижимого имущества (может осуществляться путем завышения сумм реально полученных кредитов, а также указания кредитов и займов, которые служащий не получал);

12. Указание в разделе 2 Справки заниженной стоимости совершенных сделок по приобретению земельных участков, объектов недвижимого имущества, транспортных средств, ценных бумаг, с тем чтобы такие сделки можно было объяснить исходя из доходов служащего.

13. Служащий не уведомил представителя нанимателя (работодателя) о попытке представителя юридического или физического лица, обратившегося в государственный орган (орган местного самоуправления) либо к соответствующему должностному лицу, склонить служащего к совершению коррупционного правонарушения.

Приложение № 2

Обзор

ситуаций, которые расценивались как малозначительные проступки

1. Не указан доход от преподавательской, научной и иной творческой деятельности (чтения лекций, проведения семинаров, тренингов) в организациях, в отношении которых служащий не осуществляет функции государственного (муниципального) управления, сумма которого не превышает 10 000 рублей, при условии, что государственный служащий надлежащим образом уведомил о выполнении иной оплачиваемой работы.

2. Не указаны сведения об участии в коммерческой организации, при этом у соответствующей организации отсутствует хозяйственная деятельность в течение 3 и более лет, предшествующих подаче Справки, и нет сомнений в отсутствии коррупционной составляющей в действиях (бездействии) служащего.

3. Не представлены сведения о доходе от вклада в банке, сумма которого не превышает 10 000 рублей, если она была переведена на банковский счет служащего, средства со счета не снимались, при этом в Справке отражены полные и достоверные сведения об этом счете.

4. Не указаны сведения о ветхом частном доме, расположенном в среднестатистическом (район типовой застройки жильем эконом-класса) дачном некоммерческом товариществе, при общем доходе семьи служащего из трех человек менее 1,5 млн. рублей в год.

5. Служащим повторно совершены несущественные проступки.

Приложение № 3

Обзор

ситуаций, которые расценивались как несущественные проступки

1. Разница при суммировании всех доходов в разделе 1 Справки не превышает 10 000 рублей от фактически полученного дохода.

2. Объект недвижимого имущества, находящийся в пользовании по договору социального найма, указан в разделе «Недвижимое имущество».

3. Объект недвижимого имущества, который ранее указывался в разделе «Недвижимое имущество», фактически оказался объектом недвижимого имущества, находящимся в пользовании (например, гараж, отражаемый ранее в качестве объекта, владение которым, по мнению служащего, осуществлялось на праве собственности, в связи с членством в кооперативе (гаражном) оказался объектом недвижимого имущества, находящимся в пользовании), либо оказался объектом, возведенном на соответствующем земельном участке, но регистрация такого объекта не осуществлена.

4. Не указаны сведения об имуществе, находящемся в долевой собственности служащего и члена его семьи, при этом сведения о наличии такого имущества в собственности члена семьи указаны в Справке члена семьи.

5. Сведения об имуществе, принадлежащем супругам на праве совместной собственности, указаны только в справке одного из супругов либо в справке одного из супругов данные сведения указаны достоверно, а в справке другого — недостоверно.

6. Площадь объекта недвижимого имущества указана некорректно, при этом величина ошибки не превышает 5% от реальной площади данного объекта (и как следствие является округлением в большую или меньшую сторону его площади) либо является технической ошибкой (опиской или опечаткой, например, когда «зеркально» отражены соседние цифры), допущенной при указании площади данного объекта.

7. Не указаны сведения о транспортных средствах, рыночная стоимость которых не превышает 100 000 рублей, фактическое пользование данными транспортными средствами не осуществляется более 10 лет и (или) они были переданы третьим лицам по генеральной доверенности, а также о транспортных средствах, находящихся в угоне.

8. Ошибки в наименовании вида транспортного средства и в наименовании места его регистрации (при условии достоверного указания субъекта Российской Федерации).

9. Не указаны сведения о банковских счетах, вкладах, остаток денежных средств на которых не превышает 1 000 рублей, при этом движение денежных средств по счету в отчетном периоде не осуществлялось.

10. Не указаны сведения о счете, открытом в банке, расположенном на территории Российской Федерации, который использовался в отчетном периоде только для совершения сделки по приобретению объекта недвижимого имущества и (или) транспортного средства, а также аренды банковской ячейки для этих сделок, если остаток средств на данном счете по состоянию на 31 декабря отчетного периода составлял менее 10 000 рублей и при этом сведения о совершенной сделке и (или) приобретенном имуществе указаны в соответствующем разделе Справки.

Методические рекомендации по привлечению к ответственности государственных (муниципальных) служащих за несоблюдение ограничений и запретов, требований о предотвращении или об урегулировании конфликта интересов и неисполнение обязанностей, установленных в целях противодействия коррупции

- Методические рекомендации по привлечению государственных (муниципальных) служащих к ответственности подготовлены для обеспечения единообразного подхода к назначению дисциплинарных взысканий (далее — взыскания) в случаях несоблюдения государственными (муниципальными) служащими (далее — служащие) ограничений и запретов, требований о предотвращении или урегулировании конфликта интересов и (или) неисполнения ими обязанностей, установленных законодательством о противодействии коррупции (далее — нарушения требований законодательства о противодействии коррупции).

- Не образует коррупционного проступка и не влечет применения взысканий:

а) ненадлежащее соблюдение запрета, исполнение обязанности вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств (пожар, наводнение, военные действия и т.д.), которые объективно препятствуют представлению сведений о доходах, расходах, об имуществе и обязательствах имущественного характера в установленный законодательством срок или получению документов, необходимых для достоверного и полного отражения данных сведений, соблюдению иного запрета или обязанности;

б) ошибочное (неточное) указание сведений в справке о доходах, расходах, об имуществе и обязательствах имущественного характера (далее — Справка) вследствие ошибок и неточностей, допущенных государственным органом или иной организацией в выданных служащему документах (выписках), на основании которых им заполнялась Справка (ошибка в справке 2-НДФЛ, выписке по счету, выданной кредитной организацией и т.п.), а также иных причин, когда неточность в представленных сведениях возникла по причинам, независящим от служащего.

Обстоятельства, указанные в подпунктах «а» и «б» пункта 2, должны быть отражены в письменных пояснениях служащего, представляемых в подразделение по профилактике коррупционных и иных правонарушений, или подтверждены иными документами;

в) заполнение служащим Справки в ином, не общепринятом, орфографическом порядке, при котором сохраняется смысловое содержание данных в Справке, либо когда заполнены разделы, графы Справки, не подлежащие заполнению. Например:

некорректное указание почтового адреса (вместо правильного написания «проспект Строителей» или «пр-т Строителей» указывается «пр. Строителей», вместо правильного написания «г. Волгоград» указывается «Волгоград» и т.д.);

некорректное указание наименования, адреса кредитной организации, с учетом правильного предоставления иной информации по соответствующему разделу Справки (к примеру, указан не юридический адрес банка, а фактический адрес его филиала, в котором открыт счет, неправильно указана организационно-правовая форма кредитной организации — вместо ПАО «ВТБ 24» указано ВТБ 24, ВТБ и т.п.);

указание сведений о расходах, о сумме поступивших на счет денежных средств в отсутствии правовых оснований для представления данных сведений;

указание срочных обязательств финансового характера на сумму менее 500 000 рублей и т.д.;

г) представление служащим в установленный законодательством срок уточненных и достоверных сведений о доходах и имуществе, при условии, что служащий самостоятельно обнаружил в представленных им Справках не отраженные или не полностью отраженные сведения.

3. Соответствующие должностные лица при приеме Справок обязаны принимать меры к выявлению явных неточностей, описок или ошибок, допущенных служащим, которые в целом не искажают достоверность представленных сведений и могут быть устранены путем получения от служащего уточняющей информации и внесения ее служащим в Справку. Примером явной ошибки, не влекущей утаивание объекта недвижимости, может быть ситуация, когда на титульном листе Справки указывается квартира, как место регистрации, но в разделах 3.1 или 6.1 Справки в качестве объекта собственности или объекта, находящегося в пользовании, эта квартира не указана.

- За нарушение требований законодательства о противодействии коррупции применяются следующие виды взысканий:

а) замечание;

б) выговор;

в) строгий выговор (для государственных служащих, замещающих должности военной и правоохранительной службы);

г) предупреждение о неполном служебном (должностном) соответствии;

д) увольнение с государственной (муниципальной) службы в связи с утратой доверия.

- При определении конкретного вида взыскания, которое подлежит применению, должны учитываться следующие критерии:

а) характер и тяжесть совершенного нарушения;

б) обстоятельства, при которых совершено нарушение;

в) соблюдение служащим других запретов, исполнение других обязанностей, установленных в целях противодействия коррупции;

г) предшествующие результаты исполнения служащим своих должностных обязанностей.

- Анализ дисциплинарной практики государственных (муниципальных) органов показывает, что взыскания в виде увольнения служащего с государственной (муниципальной) службы в связи с утратой доверия применялись, к примеру, в случаях:

а) сокрытия доходов, имущества, источники происхождения которых служащий не мог пояснить или стоимость которых не соответствовала его доходам;

б) значительного завышения служащим общей суммы доходов, вкладов в банках и иных кредитных организациях, либо полученных кредитов с целью финансового обоснования сделок по приобретению земельных участков, объектов недвижимого имущества, транспортных средств, ценных бумаг;

в) указания цены сделки по приобретению земельных участков, объектов недвижимого имущества, транспортных средств, ценных бумаг, существенно ниже рыночной, для создания видимости соответствия расходов доходам служащего;

г) сокрытия факта наличия банковских счетов, движение денежных средств по которым в течение отчетного года не могло быть объяснено исходя из доходов служащего;

д) сокрытия информации о фактах получения доходов от продажи имущества по цене существенно выше рыночной;

е) сокрытия информации о фактах получения кредитов на льготных условиях от банков и иных кредитных организаций, в отношении которых служащий выполнял функции государственного (муниципального) управления;

ж) иных обстоятельств, наличие которых могло вызвать объективные сомнения в правомерности полученных доходов или приобретении на законные доходы имущества, информация о которых была неполной либо недостоверной.

Примерный перечень ситуаций, которые могут быть расценены как значительные проступки, влекущие увольнение служащего в связи с утратой доверия, представлен в приложении № 1.

Соответствующим руководителем может быть принято решение об увольнении служащего и в иных случаях, когда тяжесть и обстоятельства допущенного нарушения свидетельствуют об утрате доверия к служащему со стороны руководства.

- Взыскание в виде замечания применяется к гражданским (муниципальным) служащим в случае малозначительности совершенного им проступка с обязательным рассмотрением материалов на заседании комиссии по соблюдению требований к служебному поведению государственных (муниципальных) служащих и урегулированию конфликта интересов (далее – комиссия).

Взыскание в виде замечания или выговора применяется к федеральным государственным служащим, замещающим должности государственной службы иных видов, в случае малозначительности совершенного ими проступка с обязательным рассмотрением на заседании аттестационной комиссии.

Примерный перечень ситуаций, которые могут быть расценены как малозначительные проступки, приведен в приложении № 2.

- При определении взыскания следует учитывать отягчающие и смягчающие обстоятельства совершения соответствующего нарушения требований законодательства о противодействии коррупции.

- В случаях впервые совершенных несущественных проступков, примерный перечень которых приведен в приложении № 3, и при отсутствии отягчающих обстоятельств, взыскания могут не применяться.

- В качестве отягчающих обстоятельств могут рассматриваться:

а) представление в ходе проверки недостоверных и противоречивых объяснений, совершение иных действий, направленных на затруднение хода проверки;

б) одновременное нарушение двух и более требований законодательства о противодействии коррупции;

в) наличие неснятого дисциплинарного взыскания;

г) нарушение требований законодательства о противодействии коррупции в рамках предыдущих декларационных кампаний.

11. В качестве смягчающих обстоятельств могут рассматриваться:

а) совершение служащим нарушения требований законодательства о противодействии коррупции впервые;

б) безукоризненное соблюдение служащим в отчетном периоде других запретов, исполнение обязанностей, установленных в целях противодействия коррупции;

в) эффективное выполнение особо важных и сложных заданий;

г) наличие поощрений в отчетном периоде (государственные и ведомственные награды, почетные грамоты, благодарности и т.п.);

д) добровольное сообщение о совершенном нарушении требований законодательства о противодействии коррупции в подразделение по профилактике коррупционных и иных правонарушений до начала проверки, предусмотренной Указом Президента Российской Федерации от 21 сентября 2009 г. № 1065.

Наличие обстоятельств, указанных в подпунктах «б» и «в» пункта 10, рекомендуется определять путем получения у непосредственного руководителя служащего характеризующих его данных.

- При наличии смягчающих обстоятельств может быть применено взыскание, предшествующее по степени строгости взысканию, которое было бы применено в случае совершения такого нарушения в отсутствие смягчающих обстоятельств.

- При наличии отягчающих обстоятельств рекомендуется применять взыскание, следующее по степени строгости, взысканию, которое было бы применено в случае совершения такого нарушения в отсутствие смягчающих обстоятельств.

- Наряду с обозначенными смягчающими и отягчающими обстоятельствами на практике могут возникать иные обстоятельства, которые целесообразно учитывать при принятии решения о привлечении служащего к ответственности.

- В докладе подразделения по итогам проверки, а в случае, если доклад рассматривался на заседании комиссии, также в решении комиссии должно содержаться обоснование решения, предлагаемого к принятию руководителем, исходя из анализа нарушения требований законодательства о противодействии коррупции с учетом подходов, изложенных в настоящих методических рекомендациях.

Приложение № 1

к Методическим рекомендациям по

привлечению к ответственности государственных (муниципальных) служащих за несоблюдение ограничений и запретов, требований о предотвращении или об урегулировании конфликта интересов, неисполнение обязанностей, установленных в целях противодействия коррупции

Примерный перечень ситуаций, которые могут быть расценены как значительные проступки, влекущие увольнение государственного (муниципального) служащего в связи с утратой доверия

- Не представлены сведения о своих доходах, расходах, имуществе, обязательствах имущественного характера.

- Не представлены сведения о доходах, расходах, имуществе, обязательствах имущественного характера супруги (супруга) и/или несовершеннолетних детей и при этом служащий не обратился в подразделение по профилактике коррупционных и иных правонарушений с заявлением о невозможности сделать это по объективным причинам.

- Служащим указаны недостоверные сведения о доходах (величина ошибки более 20 % от размера общего дохода служащего и членов его семьи в год).

- Сокрыты факты приобретения земельных участков, объектов недвижимого имущества, транспортных средств, ценных бумаг, стоимость которых служащий не может объяснить исходя из своего официального дохода. При этом сокрытие факта приобретения имущества может осуществляться, например, путем:

а) не указания соответствующих сведений о расходах в разделе 2 Справки и одновременного не указания сведений о приобретенном имуществе в разделе 3 и (или) в разделе 5 Справки;

б) не указания соответствующих сведений о расходах в разделе 2 Справки, при том, что сведения о появившемся в отчетном периоде имуществе указаны в разделе 3 и (или) в разделе 5 Справки.

- Сокрыт банковский счет, движение денежных средств по которому в течение отчетного года не может быть объяснено исходя из доходов служащего.

- Представлены недостоверные сведения, способствующие сокрытию информации о наличии конфликта интересов, в том числе:

а) о получении доходов от организации, в отношении которой служащий выполняет функции государственного (муниципального) управления (доходов от работы по совместительству, доходов от ценных бумаг, чтения лекций и т.п.). Особое внимание следует уделять ситуациям, когда не только сокрыт факт получения дохода от организации, но и нет уведомления служащего о намерении выполнять иную оплачиваемую работу;

б) о получении доходов от продажи имущества по цене, существенно выше рыночной, если покупателем является организация, в отношении которой служащий выполняет функции государственного (муниципального) управления;

в) о получении кредитов, займов от организации, в отношении которой служащий выполняет функции государственного (муниципального) управления;

г) о наличии в собственности у служащего и (или) его супруги (супруга) и несовершеннолетнего ребенка приносящих доход ценных бумаг организации, в отношении которой служащий выполняет функции государственного (муниципального) управления;

д) о появлении в собственности у служащего и (или) его супруги (супруга) и несовершеннолетнего ребенка земельных участков, объектов недвижимого имущества и (или) транспортного средства, приобретенного на льготных условиях (по цене существенно ниже рыночной) у организации, в отношении которой служащий выполняет функции государственного (муниципального) управления.

- Представление недостоверных сведений, способствующих сокрытию информации о нарушении запретов, например:

а) о получении служащим дохода от предпринимательской деятельности;

б) о владении акциями, долями участия в коммерческих организациях, при том, что служащий фактически участвует в управлении этой коммерческой организацией;

в) для лиц, указанных в части 1 статьи 2 Федерального закона от 7 мая 2013 г. № 79-ФЗ «О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами»:

о владении (пользовании) иностранными финансовыми инструментами;

о наличии счета (счетов) в иностранном(ых) банке(банках).

- Представление недостоверных сведений с целью сокрытия факта наличия у служащего и (или) его супруги (супруга) и несовершеннолетних детей объектов недвижимого имущества в целях получения единовременной субсидии на приобретение жилого помещения.

- Сокрытие сведений о находящемся в собственности недвижимом имуществе, расположенном за пределами Российской Федерации.

- Значительное завышение общей суммы полученных доходов либо указание реально не полученных служащим доходов с целью обоснования факта приобретения недвижимого имущества на законные доходы.

- Значительное завышение общей суммы вкладов в банках и иных кредитных организациях с целью обоснования факта приобретения недвижимого имущества (может осуществляться, когда указывается якобы имеющийся вклад в кредитной организации);

- Существенное завышение общей суммы полученных кредитов и займов, которые играют или могут сыграть ключевую роль в обосновании приобретения недвижимого имущества (может осуществляться путем завышения сумм реально полученных кредитов, а также указания кредитов и займов, которые служащий не получал);

- Указание в разделе 2 Справки заниженной стоимости совершенных сделок по приобретению земельных участков, объектов недвижимого имущества, транспортных средств, ценных бумаг, с тем чтобы такие сделки можно было объяснить исходя из доходов служащего.

Приложение № 2

к Методическим рекомендациям по

привлечению к ответственности государственных (муниципальных) служащих за несоблюдение ограничений и запретов, требований о предотвращении или об урегулировании конфликта интересов, неисполнение обязанностей, установленных в целях противодействия коррупции

Примерный перечень ситуаций, которые могут быть расценены как малозначительные проступки

- Не указан доход от преподавательской деятельности (чтения лекций, проведения семинаров, тренингов) в организациях, в отношении которых служащий не осуществляет функции государственного (муниципального) управления.

- Не указаны сведения об участии в коммерческой организации, при этом у соответствующей организации отсутствует хозяйственная деятельность в течение 3 и более лет, предшествующих подаче Справки, и нет сомнений в отсутствии коррупционной составляющей в действиях (бездействии) служащего.

- Не представлены сведения о доходе от вклада в банке, если полученная сумма была переведена на банковский счет служащего, средства со счета не снимались, при этом в Справке отражены полные и достоверные сведения об этом счете.

- Не указаны сведения о ветхом частном доме, расположенном в среднестатистическом дачном некоммерческом товариществе, при общем доходе семьи служащего из трех человек менее 1,5 млн. рублей в год.

- Служащим повторно совершены незначительные проступки, например, указана некорректная площадь объекта недвижимого имущества, при этом величина ошибки не превышает 5% от реальной площади данного объекта.

- Не указан доход от продажи транспортного средства за сумму менее 300 000 рублей при общем доходе семьи из трех человек менее 1,5 млн. рублей в год.

- Служащий не уведомил представителя нанимателя (работодателя) о попытке представителя юридического или физического лица, обратившегося в государственный орган (орган местного самоуправления) либо к соответствующему должностному лицу, склонить служащего к совершению коррупционного правонарушения.

Приложение № 3

к Методическим рекомендациям по

привлечению к ответственности государственных (муниципальных) служащих за несоблюдение ограничений и запретов, требований о предотвращении или об урегулировании конфликта интересов, неисполнение обязанностей, установленных в целях противодействия коррупции

Примерный перечень ситуаций, которые могут быть расценены как несущественные проступки

- Общая величина всех доходов или величина остатка на счете в банке или иной кредитной организации, ошибочно не указанных в Справке, не превышает 10 000 рублей вследствие округления в большую или меньшую сторону величины дохода, остатка.

- Объект недвижимого имущества, находящийся в пользовании по договору социального найма, указан в разделе «Недвижимое имущество».

- Объект недвижимого имущества, который ранее указывался в разделе «Недвижимое имущество», фактически оказался объектом недвижимого имущества, находящимся в пользовании, в связи с членством в кооперативе (гаражном) либо оказался объектом, возведенном на соответствующем земельном участке, но регистрация такого объекта не осуществлена.

- Объект недвижимого имущества, который ранее указывался в разделе «Недвижимое имущество» (например, двухкомнатная квартира), фактически оказался двумя объектами недвижимого имущества (например, две однокомнатные квартиры).

- Не указаны сведения об имуществе, находящемся в долевой собственности служащего и члена его семьи, при этом сведения о наличии такого имущества в собственности члена семьи указаны в Справке члена семьи.

- Сведения об имуществе, принадлежащем супругам на праве совместной собственности, указаны только в справке одного из супругов либо в справке одного из супругов данные сведения указаны достоверно, а в справке другого — недостоверно.

- Площадь объекта недвижимого имущества указана некорректно, при этом величина ошибки не превышает 5% от реальной площади данного объекта (и как следствие является округлением в большую или меньшую сторону его площади) либо является технической ошибкой (опиской или опечаткой, например, когда «зеркально» отражены соседние цифры), допущенной при указании площади данного объекта.

- Не указаны сведения о транспортных средствах, рыночная стоимость которых не превышает 100 000 рублей, фактическое пользование данными транспортными средствами не осуществляется более 10 лет и (или) они были переданы третьим лицам по генеральной доверенности, а также о транспортных средствах, находящихся в угоне.

- Ошибки в наименовании вида транспортного средства и в наименовании места его регистрации (за исключением субъекта Российской Федерации).

- Не указаны сведения о находящихся в собственности ценных бумагах, при этом данные ценные бумаги не дают владельцу права на участие в управлении коммерческой организацией, приносимый ими доход не превышает сумму, равную 1 000 рублей в год, а их общая рыночная стоимость не превышает сумму 10 000 рублей.

- Не указаны сведения о банковских счетах, вкладах, остаток денежных средств на которых не превышает 10 000 рублей, при этом движение денежных средств по счету в отчетном периоде не осуществлялось.

- Не указаны сведения о счете, открытом в банке, расположенном на территории Российской Федерации, который использовался в отчетном периоде только для совершения сделки по приобретению объекта недвижимого имущества и (или) транспортного средства, а также аренды банковской ячейки для этих сделок, если остаток средств на данном счете по состоянию на 31 декабря отчетного периода составлял менее 10 000 рублей и при этом сведения о совершенной сделке и (или) приобретенном имуществе указаны в соответствующем разделе Справки.

Является ли коррупционным правонарушением неполное представление сведений о доходе супруга не по моей вине,

«»Статья 8. Представление сведений о доходах, об имуществе и обязательствах имущественного характера

(в ред. Федерального закона от 03.12.2012 N 231-ФЗ)

(см. текст в предыдущей «редакции»)

(в ред. Федерального закона от 21.11.2011 N 329-ФЗ)

(см. текст в предыдущей «редакции»)

«»1. Сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей обязаны представлять представителю нанимателя (работодателю):

«»1) граждане, претендующие на замещение должностей государственной службы;

(п. 1 в ред. Федерального закона от 22.12.2014 N 431-ФЗ)

(см. текст в предыдущей «редакции»)

«»1.1) граждане, претендующие на замещение должностей членов Совета директоров Центрального банка Российской Федерации, должностей в Центральном банке Российской Федерации, включенных в перечень, утвержденный Советом директоров Центрального банка Российской Федерации;

(п. 1.1 введен Федеральным законом от 03.12.2012 N 231-ФЗ)

«»1.2) граждане, претендующие на замещение должностей муниципальной службы, включенных в перечни, установленные нормативными правовыми актами Российской Федерации;

(п. 1.2 введен Федеральным законом от 22.12.2014 N 431-ФЗ)

«»2) граждане, претендующие на замещение должностей, включенных в перечни, установленные нормативными правовыми актами Российской Федерации, в государственных корпорациях, публично-правовых компаниях, Пенсионном фонде Российской Федерации, Фонде социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования, иных организациях, создаваемых Российской Федерацией на основании федеральных законов;

(в ред. Федерального закона от 03.07.2016 N 236-ФЗ)

(см. текст в предыдущей «редакции»)

«»3) граждане, претендующие на замещение отдельных должностей, включенных в перечни, установленные федеральными государственными органами, на основании трудового договора в организациях, создаваемых для выполнения задач, поставленных перед федеральными государственными органами;

«»3.1) граждане, претендующие на замещение должностей руководителей государственных (муниципальных) учреждений;

(п. 3.1 введен Федеральным законом от 29.12.2012 N 280-ФЗ)

«»3.2) лица, замещающие должности государственной службы, включенные в перечни, установленные нормативными правовыми актами Российской Федерации;

(п. 3.2 введен Федеральным законом от 22.12.2014 N 431-ФЗ)

«»4) лица, замещающие должности, указанные в пунктах 1.1 — 3.1 настоящей части.

(п. 4 в ред. Федерального закона от 22.12.2014 N 431-ФЗ)

(см. текст в предыдущей «редакции»)

«»2. Порядок представления сведений о доходах, об имуществе и обязательствах имущественного характера, указанных в части 1 настоящей статьи, устанавливается федеральными «законами», иными нормативными правовыми актами Российской Федерации и нормативными актами Центрального банка Российской Федерации.

(в ред. Федерального закона от 03.12.2012 N 231-ФЗ)

(см. текст в предыдущей «редакции»)

«»3. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые в соответствии с частью 1 настоящей статьи, относятся к информации ограниченного доступа. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые гражданином в соответствии с частью 1 настоящей статьи, в случае непоступления данного гражданина на государственную или муниципальную службу, на работу в Центральный банк Российской Федерации, государственную корпорацию, публично-правовую компанию, Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, иную организацию, создаваемую Российской Федерацией на основании федерального закона, на работу в организацию, создаваемую для выполнения задач, поставленных перед федеральными государственными органами, на должность руководителя государственного (муниципального) учреждения в дальнейшем не могут быть использованы и подлежат уничтожению. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые в соответствии с частью 1 настоящей статьи, отнесенные в соответствии с федеральным законом к сведениям, составляющим государственную тайну, подлежат защите в соответствии с законодательством Российской Федерации о государственной тайне.

(в ред. Федеральных законов от 03.12.2012 N 231-ФЗ, от 29.12.2012 N 280-ФЗ, от 03.07.2016 N 236-ФЗ)

(см. текст в предыдущей «редакции»)

«»4. Не допускается использование сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданином, служащим или работником в соответствии с частью 1 настоящей статьи, для установления либо определения его платежеспособности и платежеспособности его супруги (супруга) и несовершеннолетних детей, для сбора в прямой или косвенной форме пожертвований (взносов) в фонды общественных объединений либо религиозных или иных организаций, а также в пользу физических лиц.

5. Лица, виновные в разглашении сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданином, служащим или работником в соответствии с частью 1 настоящей статьи, либо в использовании этих сведений в целях, не предусмотренных федеральными законами, несут ответственность в соответствии с «законодательством» Российской Федерации.

«»6. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые лицами, замещающими должности, указанные в пунктах 1.1 — 3.2 части 1 настоящей статьи, размещаются в информационно-телекоммуникационной сети Интернет на официальных сайтах федеральных государственных органов, государственных органов субъектов Российской Федерации, органов местного самоуправления, Центрального банка Российской Федерации, государственных корпораций, публично-правовых компаний, Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования, иных организаций, создаваемых Российской Федерацией на основании федеральных законов, и предоставляются для опубликования средствам массовой информации в порядке, определяемом нормативными правовыми актами Российской Федерации, нормативными актами Центрального банка Российской Федерации.

(в ред. Федеральных законов от 03.12.2012 N 231-ФЗ, от 28.11.2015 N 354-ФЗ, от 03.07.2016 N 236-ФЗ)

(см. текст в предыдущей «редакции»)

«»7. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых в соответствии с частью 1 настоящей статьи, за исключением сведений, представляемых гражданами, претендующими на замещение должностей руководителей государственных (муниципальных) учреждений, и лицами, замещающими данные должности, осуществляется по решению представителя нанимателя (руководителя) или лица, которому такие полномочия предоставлены представителем нанимателя (руководителем), в порядке, устанавливаемом Президентом Российской Федерации, самостоятельно или путем направления запроса в федеральные органы исполнительной власти, уполномоченные на осуществление оперативно-разыскной деятельности, об имеющихся у них данных о доходах, об имуществе и обязательствах имущественного характера гражданина или лица, указанных в части 1 настоящей статьи, супруги (супруга) и несовершеннолетних детей данного гражданина или лица.

(в ред. Федеральных законов от 03.12.2012 N 231-ФЗ, от 29.12.2012 N 280-ФЗ)

(см. текст в предыдущей «редакции»)

«»7.1. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданами, претендующими на замещение должностей руководителей государственных (муниципальных) учреждений, и лицами, замещающими данные должности, осуществляется по решению учредителя или лица, которому такие полномочия предоставлены учредителем, в порядке, устанавливаемом нормативными правовыми актами Российской Федерации. Полномочия по направлению запросов в органы прокуратуры Российской Федерации, иные федеральные государственные органы, государственные органы субъектов Российской Федерации, территориальные органы федеральных органов исполнительной власти, органы местного самоуправления, общественные объединения и иные организации в целях проверки достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера указанных лиц определяются Президентом Российской Федерации.

(часть 7.1 введена Федеральным законом от 29.12.2012 N 280-ФЗ)

«»8. Непредставление гражданином при поступлении на государственную или муниципальную службу, на работу в Центральный банк Российской Федерации, государственную корпорацию, публично-правовую компанию, Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, иную организацию, создаваемую Российской Федерацией на основании федерального закона, на работу в организацию, создаваемую для выполнения задач, поставленных перед федеральными государственными органами, на должность руководителя государственного (муниципального) учреждения представителю нанимателя (работодателю) сведений о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей либо представление заведомо недостоверных или неполных сведений является основанием для отказа в приеме указанного гражданина на государственную или муниципальную службу, на работу в Центральный банк Российской Федерации, государственную корпорацию, публично-правовую компанию, Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, иную организацию, создаваемую Российской Федерацией на основании федерального закона, на работу в организацию, создаваемую для выполнения задач, поставленных перед федеральными государственными органами, на должность руководителя государственного (муниципального) учреждения.

(в ред. Федеральных законов от 03.12.2012 N 231-ФЗ, от 29.12.2012 N 280-ФЗ, от 03.07.2016 N 236-ФЗ)

(см. текст в предыдущей «редакции»)

9. Невыполнение гражданином или лицом, указанными в части 1 настоящей статьи, обязанности, предусмотренной частью 1 настоящей статьи, является правонарушением, влекущим освобождение его от замещаемой должности, увольнение его с государственной или муниципальной службы, с работы в Центральном банке Российской Федерации, государственной корпорации, публично-правовой компании, Пенсионном фонде Российской Федерации, Фонде социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования, иной организации, создаваемой Российской Федерацией на основании федерального закона, увольнение с работы в организации, создаваемой для выполнения задач, поставленных перед федеральными государственными органами, а также в государственном (муниципальном) учреждении.

(в ред. Федеральных законов от 03.12.2012 N 231-ФЗ, от 29.12.2012 N 280-ФЗ, от 03.07.2016 N 236-ФЗ)

(см. текст в предыдущей «редакции») удачи Вам и всего хорошего.

Какова ответственность за непредставление 2-НДФЛ

Как накажут за неподачу справки

Привлечение к ответственности за ошибку в справке

Справка 2-НДФЛ не является декларацией

Итоги

Как накажут за неподачу справки

Если налоговый агент несвоевременно представил в налоговый орган cправку о доходах физического лица по форме 2-НДФЛ, то он может быть привлечен к налоговой ответственности по п. 1 ст. 126 НК РФ в виде штрафа 200 руб. за каждый неподанный им документ.

Кроме того, нарушение требований законодательства о представлении налоговыми агентами справок о доходах физических лиц, которым были выплачены доходы, влечет административную ответственность по ст. 15.6 Кодекса об административных правонарушениях РФ. Так, в соответствии с этой статьей административными правонарушениями являются:

- непредставление (несвоевременное представление) сведений в налоговые органы;

- отказ от представления документов в налоговые органы;

- неполное либо искаженное представление данных.

Мерой административной ответственности является штраф, который установлен для налоговых агентов в следующих размерах:

- для гражданина — от 100 до 300 руб.;

- для должностного лица организации — от 300 до 500 руб.

О том, сколько времени действителен такой документ, как справка о доходах, читайте в этой статье.

Внимание! С отчетности за 2018 год введена новая форма справки 2-НДФЛ. Теперь она оформляется на двух бланках: первый — для налоговой, второй — для выдачи работникам. Ознакомиться с обновленными формулярами и алгоритмом их заполнения можно .

Привлечение к ответственности за ошибку в справке

Ответственность за подачу справки с искаженными данными наступает по п. 1 ст. 126.1 НК РФ, предусматривающей уплату штрафа в сумме 500 руб. за каждый документ с недостоверными сведениями. Эта ответственность не применяется, если налоговый агент самостоятельно выявил ошибку и исправил ее путем подачи уточненных сведений до того, как искажение было выявлено проверяющими (п. 2 ст. 126.1 НК РФ).

За какие ошибки в 2-НДФЛ штрафовать налоговики не вправе, узнайте .

О том, где взять коды доходов для заполнения справки, читайте в материале «Список кодов доходов в справке 2-НДФЛ (2012,4800 и др.)».

Справка 2-НДФЛ не является декларацией

Поскольку справка о доходах не является налоговой декларацией, за ее непредставление не может быть применена ответственность по ст. 119 НК РФ.

По аналогичной причине из-за непредставления 2-НДФЛ не могут приостанавливаться операции налогоплательщика по счетам в банке (gостановления ФАС Московского округа от 10.01.2008 № КА-А40/12282-07, от 14.02.2008 № КА-А40/235-08).

Итоги

За непредставление справки 2-НДФЛ налогового агента накажут на 200 руб. за каждый неподанный документ. Если же налоговики найдут ошибку в представленном формуляре, налогового агента ожидает штраф в размере 500 руб. за каждый документ с недостоверными сведениями.

Какой штраф грозит за несвоевременную сдачу справок 2-НДФЛ за 2017 год?

Цитата ( Сайт NDFLExpert: «Отчетность по 6 НДФЛ, какие штрафы грозят нарушителям»):Штрафы по форме 6 НДФЛ накладываются в следующих ситуациях:

1. Не предоставление или несвоевременное предоставление расчета в инспекцию. Даже, если организация опоздала со сдачей, налоговые органы считают, что отчет не сдан и накладывают штраф. Однако это не значит, что раз срок пропущен, можно не спешить со сдачей отчета или вовсе не сдавать, так как начисления штрафа не избежать. Штраф за нарушение срока предоставления составляет 1000 рублей за каждый месяц опоздания (включая неполный). Отчет начинается после истечения последнего срока подачи расчета. Таким образом, чем позже налоговый агент предоставит сведения в инспекцию, тем больше будет неустойка. Если просрочка составляет 10 дней и более, налоговики заблокируют доступ к расчетному счету нарушителя.

2. Подача в инспекцию недостоверных сведений отраженных налоговым агентом. Санкции накладываются, если инспектор заметит в расчете ошибку. Поскольку в нормативных актах нет расшифровки, что подразумевается под «недостоверными сведениями», налоговики дают разъяснения. Агента оштрафуют за неточности в сведениях (арифметические ошибки), приведших к неправильному исчислению и уплате НДФЛ или нарушению прав физических лиц. То, что данные расходятся, налоговые инспектора увидят в ходе выездных и камеральных проверок. Размер штрафа — 500 рублей. Санкции выставляются за каждый неточный отчет, независимо, сколько ошибок было. Если бухгалтер первым заметит ошибки в расчете по форме 6 НДФЛ, подается уточненный отчет, тогда штрафа не будет.

3. Отчет предоставлен в инспекцию неправильным способом. Возможны два варианта представления отчета: на бумаге или в электронном виде, через специализированные программы. Однако сдать отчет на бумаге могут только маленькие организации (25 работников, не больше). Остальные обязаны отправлять отчетность в электронном формате. Штраф за это нарушение — 200 рублей.

Штраф за непредоставление 2-НДФЛ в 2018 году

Как известно, все налоговые агенты по НДФЛ обязаны предоставлять в ИФНС по месту регистрации справки по форме 2-НДФЛ. Налоговым периодом в данном случае считается календарный год, и справка предоставляется до 1 апреля года, следующего за отчетным, что отражено в ст. 216 НК РФ и в п.2, ст. 230 НК РФ. Если же данная организация выплатила в отчетном периоде доходы своим контрагентам физлицам, и НДФЛ с этих доходов не был удержан, то справку 2-НДФЛ следует предоставить еще раньше, до 1 марта следующего за отчетным периодом года. Об этом говорится в п.5, ст. 226 НК РФ. О доходах и о том факте, что налог с них еще не выплачен, следует уведомлять не только органы ФНС, но и физическое лицо получателя дохода.

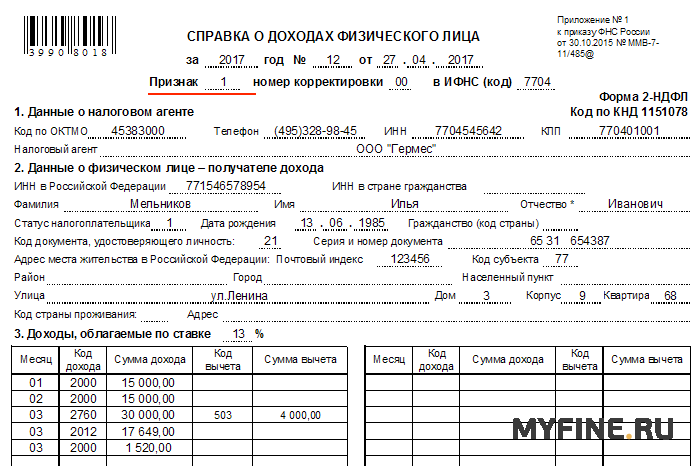

Признаки в форме 2-НДФЛ

Предположим, отчитывающаяся по НДФЛ компания выдала в 2018 году, т.е. в отчетном периоде, какой-либо не денежный приз физическому лицу. Удержать налог в этом случае не представляется возможным. Как это отразить в справке 2-НДФЛ, чтобы избежать штрафа? Нужно не позже 1 марта 2018 года подать в ИФНС и переслать физлицу справку по форме 2-НДФЛ с отмеченным в ней признаком 2. Он означает, что организации налоговому агенту не удалось удержать положенную сумму с плательщика. Если налог удержан, то указывается признак 1.

Штраф за несдачу 2-НДФЛ

В случае несдачи справки 2-НДФЛ в положенный срок, налоговому агенту грозит административная ответственность в виде штрафа в 200 руб. за каждую несданную вовремя справку, о чем говорится в п.1, ст. 126 НК РФ. Если компания не предоставит до 1 марта или до 1 апреля справки на 10 человек, то придется заплатить штраф за несдачу 2-НДФЛ в сумме 2000 руб.

Штраф за недостоверные сведения в справке 2-НДФЛ

В Налоговом Кодексе предусмотрено наказание не только за просрочку, но и за предоставление неверной информации в форме 2-НДФЛ. Штраф в таком случае согласно ст. 126.1 НК РФ составит 500 руб. за каждый некорректно составленный документ. Но ответственности такого рода можно избежать, если вовремя обнаружить и исправить ошибки и неточности. При обнаружении ошибок нужно немедленно предоставить в ИФНС корректирующую форму 2-НДФЛ. Если вы обнаружите ошибки раньше налоговой, то штраф за них начисляться не будет. В данном случае можно ссылаться на п.2, ст. 126.1 Налогового Кодекса. Ошибками, влекущими за собой штраф, при заполнении формы 2-НДФЛ считаются:

-

Неправильные данные о суммах доходов,

-

Неправильно подсчитанная сумма НДФЛ,

-

Ошибки в адресах и прочих контактных данных физлица и самого налогового агента, и пр.

Проблемы могут вызвать также некорректные сокращения, устаревшие названия и сведения, внесенные в справку. Также ФНС уже выпущено несколько разъяснительных писем, в которых отмечается, что штраф за справку 2-НДФЛ могут назначить при внесении неправильного ИНН контрагента-физлица. Например, такая информация есть в Письме налоговой службы БС-3-11/590@ за 16.02.2016. Чтобы избежать штрафных санкций, будьте предельно внимательны при составлении справок 2-НДФЛ и всегда сдавайте их в срок.

Налоговые агенты (предприятия, ИП, организации) должны ежегодно подавать отчетность по форме 2-НДФЛ в ИФНС по месту регистрации/расположения. Нарушение этого правила влечет за собой штрафные санкции. Также они предусмотрены за неправильное составление отчета.

2-НДФЛ: штраф за несвоевременную сдачу

Отчеты в ИФНС по форме 2-НДФЛ подают в такие сроки:

- До 1 апреля года, следующего за отчетным, если с доходов сотрудника был удержан подоходный налог.

- До 1 марта года, следующего за отчетным, если с доходов сотрудника НДФЛ не был удержан.

Нарушать эти сроки запрещено.

Согласно НК РФ ст. 126 п. 1, если отчетность 2-НДФЛ сдана несвоевременно, предусмотрен штраф в размере 200 руб. за каждый документ.

Стоит учесть, что за несвоевременное предоставление или за непредоставление отчета по заявлению ФНС России суд может привлечь нарушителя к административной ответственности:

- в размере 100-300 руб. — для физических лиц;

- в размере 300-500 руб. — для должностных лиц (руководителей, их заместителей и других).

Поэтому не стоит пренебрегать правилами, указанными в законодательстве РФ,

Штраф за недостоверные сведения в 2-НДФЛ

Если налоговый агент предоставил неправдивые сведения в отчете или были допущены ошибки при его заполнении, предусмотрены штрафные санкции. Это прописано в НК Российской Федерации в ст. 126.1 п. 1.

Штраф за неправильную 2-НДФЛ составляет 500 руб.

Его удастся избежать, если налоговый агент вовремя заметит ошибку в справке и предоставит корректирующий отчет. Сделать это нужно до даты, которая считается последней для сдачи отчетности.

За что не должны выписывать штраф за 2-НДФЛ

Согласно законодательству РФ, ИФНС не имеют право применять штрафные санкции к налоговым агентам, которые неверно указали в отчете номер паспорта сотрудника, если удается идентифицировать физическое лицо по ФИО и ИНН, а также другим сведениям.

Штрафы предусмотрены за такие нарушения:

- в отчете указаны неправильные суммы исчисленного и удержанного подоходного налога;

- к налогоплательщику применена неправильная ставка НФДЛ;

- нарушение прав физического лица на получение налоговых вычетов;

- затруднение идентификации сотрудников из-за неправильно указанных данных ИНН, ФИО и прочего.

Стоит учесть, что если у сотрудника нет ИНН (он является нерезидентов РФ), его не указывают в отчете. И это не считается ошибкой.

Штраф за несвоевременную сдачу 2 ндфл

Как снизить штраф за нарушение срока сдачи 2-НДФЛ

Если налоговый агент несвоевременно представил в инспекцию справки по форме 2-НДФЛ, при их значительном количестве санкция может составить внушительную сумму. Однако у работодателей есть возможность настоять на снижении размера штрафа. В каких случаях это можно сделать, читайте далее.

За непредставление формы 2-НДФЛ учреждение может быть привлечено к налоговой ответственности по п. 1 ст. 126 НК РФ. Величина штрафа – 200 руб. за каждый непредставленный документ, т. е. за каждую справку.

Обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело (п. 4 ст. 112 НК РФ). Они учитываются при наложении санкций в порядке, установленном ст. 114 НК РФ.

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не менее чем в два раза по сравнению с размером, установленным соответствующей статьей гл. 16 НК РФ (п. 3 ст. 114 НК РФ). На это указано также в п. 19 постановления Пленума Верховного Суда РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999.

Более того, учитывая, что п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки обстоятельств (например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения) вправе уменьшить размер взыскания и более чем в два раза.

Проиллюстрируем на примерах из арбитражной практики, какие обстоятельства суды признают смягчающими ответственность и насколько арбитры снижают размеры штрафов, налагаемых на логовыми инспекциями.

Значительный объем сведений

Инспекция установила, что по состоянию на 10 и 11 апреля организация не представила первичные сведения о доходах физических лиц в количестве 2000 справок. В связи с этим было вынесено решение о привлечении к ответственности по п. 1 ст. 126 НК РФ в виде штрафа в сумме 400 000 руб. (2000 шт. × 200 руб.).

Суд решил, что налоговый орган при назначении штрафа не установил обстоятельства, смягчающие вину работодателя, в то время как они имели место. Прежде всего, это несоразмерность наложенных санкций последствиям правонарушения, а также значительный объем документов.

Организация пояснила, что с помощью программного обеспечения 30 марта загрузила в систему оператора все сведения, сформировав их в пять файлов.

При этом она не получила документального отказа в принятии документов ни от оператора, ни от инспекции и была уверена, что направила все необходимые документы в налоговый орган в полном объеме и в установленный срок.

Таким образом, несвоевременная передача сведений по форме 2-НДФЛ была совершена организацией по неосторожности.

Кроме того, инспекция не привела доказательств, что непредставление документов повлекло значимые неблагоприятные экономические последствия для бюджета. Налог в бюджет был уплачен.

Судьи пришли к выводу о несоответствии размера штрафа причиненному вреду и снизили его в 20 раз – до 20 000 руб. (постановление ФАС Московского округа от 31.03.2014 по делу № А40-103842/13).

Небольшой период просрочки

5 апреля учреждение представило в инспекцию 3145 справок. Налоговый орган вынес решение о привлечении налогового агента к ответственности по п. 1 ст. 126 НК РФ в виде штрафа в сумме 629 000 руб.

Суд, рассматривая дело по жалобе учреждения, обратил внимание, что оно нарушило срок лишь на 5 дней. При этом объем представляемых документов был настолько велик, что их прием проводился инспекцией в четыре этапа и был завершен только 18 апреля.

Судьи также учли, что учреждение оформило документы надлежащим образом, а их непредставление в срок не повлекло каких-либо значимых экономических последствий для бюджета.

Оценив данные обстоятельства и приняв во внимание несоразмерность санкции последствиям совершенного правонарушения, арбитры заключили, что размер штрафа должен быть уменьшен в 20 раз – до 31 450 руб. (постановление ФАС Московского округа от 01.08.2012 по делу № А40-101990/11-107-434).

Отсутствие денег на уплату штрафа

Инспекция по итогам выездной налоговой проверки федерального бюджетного учреждения оштрафовала его по ст. 126 НК РФ за непредставление в установленный срок справок 2-НДФЛ на сумму 88 900 руб.

Суд учел в качестве обстоятельств, смягчающих вину налогового агента:

- отсутствие умысла в совершении налогового правонарушения;

- несоразмерность санкции последствиям правонарушения;

- факт, что непредставление сведений не повлекло за собой сокрытие сумм НДФЛ, поскольку налог в полном объеме был удержан и перечислен в бюджет;

- отсутствие финансового обеспечения на уплату штрафных санкций, специфику деятельности учреждения.

При таких обстоятельствах суд на основании ст. 112, 114 НК РФ и п. 19 постановления Пленума Верховного Суда РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999 снизил размер штрафа до 4000 руб. (постановление ФАС Центрального округа от 21.11.2011 по делу № А35-12974/2010).

Справка 2 НДФЛ: какой будет штраф за несдачу

Юр лица, которые выплачивали в течение отчетного года заработок в пользу физ. лиц, обязаны подавать в ИМНС по месту регистрации отчета 2. День представления определен законодательно в статье 230 пункт 2, за 2017 год срок сдачи 2 НДФЛ – 2 апреля 2018 года из-за выходных дней.

Если субъект хозяйствования перечислял прибыль работникам, но подоходный налог по неизвестным причинам удержать не смог, справку 2 НДФЛ представляют на месяц раньше до 1 марта, это регламентировано в статье 226 пункт 5.

В противном случае организации грозит штраф за непредставление отчета 2 НДФЛ вплоть до блокировки счета. О том, что НДФЛ не удержан, сообщают в фискальные органы и переадресовывают сведения физ. лицу.

Рассмотрим в этой статье, меры взыскания и в каком размере применяет к контрагенту налоговая инспекция.

Сообщение о невозможности удержать налог:

Штраф за недостоверность сведений в 2 НДФЛ

При создании отчета надо внимательно заполнять данные, перед подачей в налоговую следует самостоятельно сверять контрольные соответствия и соизмерять показатели с другими отчетными формами.

Если в справке недостоверную информацию обнаружит инспектор, к контрагенту применят санкции в сумме 500 рублей, это отражено в статье 126.1 пункт 1.

Если юр лицо самостоятельно обнаружит неточность и представит в налоговую инспекцию “уточненку”, штраф в таком случае применен не будет к пункту 2 той же статьи.

Помните, что есть ряд моментов, когда снижается размер наказания: это технические ошибки, которые произошли не умышленно. Для применения этой нормы влияет отсутствие задолженности у контрагента перед казной по другим налогам, а также пересмотр наказания и деловая репутация организации.

Какие сведения считаются недостоверными

Нормативные акты не разъясняют, за какие неточности к субъекту хозяйствования применяются санкции. Если подходить формально, то это ошибки в сумме заработка или подоходного налога, и погрешности в телефоне юр лица или адресе регистрации сотрудника, а также за несвоевременную выдачу справки. Аналогичная ситуация и с указанием некорректных сокращений в бланке 2 НДФЛ.

Фискальные службы опубликовали письмо БС 3-11-590, где разъяснили правомерность взыскания штрафа за отчет 2 НДФЛ к статье 126.1 за неверно указанный ИНН сотрудника.

Признается недостоверной следующая информация, представленная в 2 НДФЛ:

- Реквизиты, которые указаны в декларации 2 некорректно и не соответствуют действительности;

- ошибки при формировании сведений;

- неправильная финансовая информация в отношении начисленных доходов, применяемых ставок, вычетов, кодов;

- ошибки в исчислении подоходного налога.

Читайте еще: Как вести налоговый регистр для 6 НДФЛ

Юр лица должны отчитываться перед налоговой вовремя, предварительно тщательно проверить информацию по каждому сотруднику и заполнение полей отчета. Это предупредит применение штрафа в отношении контрагента руководящего лица.

Какой штраф за несдачу 2 НДФЛ

Материальное наказание за 2 НДФЛ в виде штрафа за несдачу отчета будет применено к контрагенту в следующих случаях:

- Если декларации 2 НДФЛ представлены в фискальные органы не в отношении сотрудников;

- если представитель юр лица, ответственный за формирование сведений, не подал справку 2 НДФЛ.

Если нарушения выявлены ИМНС, применят штраф за ошибки, на величину суммы влияют сложившиеся обстоятельства.

Эти санкции регулируются КоАП, и размер зависит от статуса юр лица или физ. лица:

- штраф на физическое лицо составит 100-300 руб.;

- штраф на юр лицо наложат в сумме 300-500 руб.;

- штраф за непредставление на сотрудников, которые трудятся в гос. органах, дипломатических или консульских службах, а также на юристов и адвокатов, составит 500-1000 руб.

За несданный отчет налоговая инспекция применяет санкции вплоть до блокировки счета. Перед тем, как заплатить штраф за несдачу декларации 2 НДФЛ в казну, представляют отчет в ИМНС. Кроме того, инспектор насчитает пеню за каждый день просрочки, их также уплачивают одновременно со штрафом.

Чтобы юр лицо не рассматривали как злостного нарушителя и не привлекали к “ответственности”, следует вовремя сдавать отчеты в налоговую инспекцию согласно действующему законодательству.

Штраф уплачивают на следующий КБК:

Размытые грани недостоверности

Не все ошибки в справке 2 НДФЛ приведут к наложению штрафа в отношении юр лица. Нельзя наказывать организацию за неправильно указанный адрес сотрудника или неверные паспортные данные.

Получателя прибыли уточняют по фамилии, имени, отчеству и ИНН. Если налоговики определят размер взыскания за такое правонарушение, это будет неправомерно и решение обжалуют.

Какие бывают штрафы за 2-НДФЛ: за несвоевременную сдачу, за непредоставление, за недостоверные сведения

Каждый работающий гражданин может не заботиться об уплате налога на полученные доходы при выполнении своих обязанностей на работе. Эти налоги обязаны уплачивать работодатели, так как они являются налоговыми агентами. Они же обязаны отчитываться в налоговую за каждого работника и кроме этого работодатели должны извещать о внесенных в бюджет платежах за своих работников.

Но все-таки, некоторые группы граждан должны предоставлять в налоговую инспекцию сведения о полученных доходах самостоятельно. Эта категория имеет такие же обязанности и правила уплаты налогов, как и налоговые агенты. За несвоевременную уплату или сокрытие налогов частные лица попадают под штрафные санкции.

Штраф за несвоевременную сдачу 2-НДФЛ

Своевременная уплата налогов не повлечет за собой никаких штрафов, поэтому каждый налогоплательщик обязан знать сроки и условия, как подачи сведений о налогах, так и о сроках их уплаты. Если даже налогоплательщик оплатил налог, но не полностью, с него все равно возьмут штраф как за неуплату НДФЛ.

Сроки, в которые обязаны укладываться налоговые агенты и самостоятельные налогоплательщики, указаны в ст. 226 Налогового Кодекса.

Кроме того, что налоговые агенты обязаны правильно начислять и удерживать из зарплаты налоговые суммы, так необходимо еще и соблюдать сроки их уплаты в бюджет.

В противном случае, предприятиям налогоплательщикам грозит штраф на сумму 20% от суммы которая должна быть уплачена государству.

В случае, когда сотрудник получил заработную плату в виде оплаты натуральной продукцией или в виде материальных ценностей удержать налог будет невозможно. В данной ситуации необходимо известить налоговую инспекцию о том, что вычет налога невозможен.