Таблица 9.1

Целесообразно также проводить анализ ритма работы по удельному весу объема услуг в отдельные периоды по отношению к общему объему услуг (расчет ведется в стоимостном выражении).

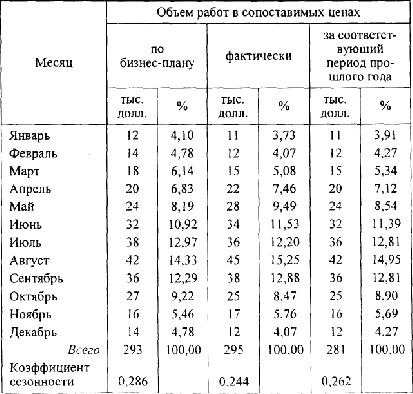

Удельный вес предоставления услуг по месяцам дает представление о сезонности работы

туристского предприятия.

Коэффициент сезонности рассчитывается как отношение минимального удельного веса

проведенных работ к максимальному в течение рассматриваемого периода (обычно за год).

Важно увязать нарушение запланированного ритма работы турфирмы с возможным ухудшением

качества обслуживания туристов. При этом необходимо учитывать предложения и замечания туристов по улучшению обслуживания.

Рассмотрим пример, приведенный в табл. 9.2.

Итак, на 10 тыс. туристов поступило 4,17 жалобы, а на 100 тыс. чел.-дней — 4,69 жалобы.

Проводя анализ организационно-технического уровня обслуживания, необходимо изучить уровень использования трудовых ресурсов. Этот раздел экономического анализа предполагает изучение выполнения плана по численности и фонду заработной платы. При этом изучаются причины неукомплектованности штатов, анализируются динамика численности работающих, совмещающих профессии, коэффициенты текучести, коэффициенты оборотов по приему и выбытию работающих, внедрение новых форм организации и оплаты труда.

Постепенно начинает расти число заболевших, у которых диагностируют модный коронавирус. В России несколько дней подряд их число превышает 6 тысяч в сутки, в Москве число зарегистрированных подбирается к тысяче.

Вопросом сразу несколько. Во-первых, число зарегистрированных заболевших прямо связано с охватом тестирования. Аномалии, которые были в «первую волну» в ряде регионов, связаны как раз с отсутствием в них сквозного тестирования, поэтому численность заболевших там была невелика. Во-вторых, сезон. Коронавирус — это вирусно-респираторное заболевание, поэтому логично, что с началом осени и изменением погодных условий начинаются и сезонные заболевания. Кстати, интересно то, что тесты на коронавирус дают положительные ответы на коронавирус вообще, а не только на пресловутый Ковид-19, а потому именно сезонный фактор просто обязан способствовать росту регистрации заболеваний.

Наконец, есть самый спорный фактор, но он же и самый убедительный. Безумные карантинные мероприятия, целью которых было задавить распространение заболевания, никак не изменят законов природы — в первую очередь, речь идет, конечно, о так называемом «коллективном иммунитете». До тех пор, пока болезнью не переболеет значительная часть населения, у которой выработается иммунитет, цепочки заражения будут достаточно длинны. И только после того, как носителей антител станет достаточно много, цепочки будут обрываться. «Коэффициент размножения» болезни только в этом случае будет устойчиво ниже 1, а значит, заболевание не будет носить взрывной характер. В этом смысле шведская или белорусская модель, безусловно, выглядят наиболее вменяемыми — нет смысла уничтожать экономику страны, если все равно до образования коллективного иммунитета болезнь будет распространяться. И наоборот — наиболее жесткие карантинные мероприятия, как в Испании или Германии, привели лишь ко «второй волне», которая началась именно сейчас — с ростом сезонных заболеваний ОРВИ.

Именно в Испании и в Германии сейчас самое мощное «анти-ковидное» движение протеста, где люди требуют прекращения изуверской практики тотальных карантинных мероприятий. В определенном смысле обычное население проявляет больший интеллект, чем власти, вооруженные экспертными заключениями. Раз болезнь невозможно победить, то нужно дать ей естественный ход развития, переболеть и забыть. Но у властей свои резоны, зачастую больше похожие на политические, чем медицинские. В тех же США в вопросах борьбы с эпидемиях политика вообще вылазит откровенно и явно — для тех же демократов лозунг «Чем хуже — тем лучше» в принципе является руководящим и направляющим. Слишком много стоит на кону.

Не стоит, конечно, забывать, что качественная западная медицина имеет и оборотную сторону — она неспособна оказывать массовую экстренную помощь в случае наступления масштабных эпидемий. Карантин связан в том числе и пониманием властями этой специфической особенности и желанием растянуть во времени рост заражений, чтобы такая однобокая медицина могла справиться с проблемой. Побочным эффектом как раз и становится уничтожение экономики в целом.

В России политические риски повторного введения карантина слишком велики — мало того, что рухнула экономика, так еще и рассыпается «вертикаль». Президент, сидя в подвале, боясь из него высунуть нос, находится на грани управляемости своей номенклатурой, так как в диктатуре, тем более персоналистской, доступ к Телу — важнейший ресурс. А в условиях, когда к Телу доступ наглухо закрыт, ресурсом становится что-то другое, но чем диктатор управлять не в состоянии. Поэтому реальная власть начинает эродировать и расползаться по сторонам. Удержать ее, сидя в бункере, становится все более проблематично. Уже поэтому возникает стойкий конфликт интересов. Для тех преступных сообществ, которые прямо и кровно заинтересованы в «стабильности», желательно прекращение карантинных мероприятий и возвращение к прежнему порядку управления мафиозным образованием Россия. Для тех группировок, которые желают существенно изменить ситуацию и перераспределить власть в свою сторону, напротив, карантин — прекрасный шанс на подобную трансформацию. Учитывая же очевидные психические проблемы у президента, который не рискует высовываться из своего убежища, у сторонников карантина шанс достаточно велик. Но и их противники стараются — поэтому ситуация «зависла». Вроде бы болезнь есть, но вводить вторую серию карантина не спешат. Хотя все показатели гораздо хуже, чем это было в апреле, когда Путин ввел «режим самоизоляции».

Сезонный коэффициент выхода продукта — это процент отходов продукта, ингредиента при его обработке, приготовлении блюда в зависимости от сезона года.

В зависимости от сезона могут изменяться потери при обработке продуктов. Особенно важно учитывать данную особенность при приготовлении блюд, в состав которых включаются овощи. В зависимости от сезона потери и отходы при холодной обработке овощей изменяются.

Сезонные коэффициенты выхода продуктов устанавливаются документом «Установка значений свойств» для свойства «Сезонный коэффициент выхода продукта».

Информация о коэффициентах выхода продукта — сезонном и тепловой обработки, а также Брутто и Нетто продукта выводится в карточке блюда на закладке Ингредиенты.

Содержание

Журнал документов установки сезонных коэффициентов выхода продуктов

Документы «Установка значений свойств», которыми устанавливаются сезонные коэффициенты, находятся в журнале их учета, который доступен в разделе ПИТАНИЕ — Сервис или его можно найти поиском по интерфейсу.

Чтобы открыть документ, установите на него курсор и дважды щелкните по нему мышью или нажмите Enter.

(см. также Универсальная форма списка)

Создание документа установки коэффициентов тепловой обработки продуктов

- В журнале документов установки сезонных коэффициентов нажмите кнопку Создать.

- В открывшемся документе «Установка значений свойств» заполните все необходимые данные.

- Нажмите кнопку Записать, Провести или Провести и закрыть.

Форма документа установки сезонных коэффициентов выхода продуктов

Если в поле «Месяц» ничего не указано — коэффициенты будут установлены для всех месяцев.

Если указан месяц — коэффициенты будут установлены для этого месяца.

Если в таблице в столбце «Владелец» ничего не указано — коэффициент будет установлен для всех продуктов.

Если указан продукт — коэффициент будет установлен для этого продукта.

Если в таблице в столбце «Месяц» ничего не указано — коэффициент будет установлен для всех месяцев.

Если указан месяц — коэффициент будет установлен для этого месяца.

См. также

- Коэффициенты тепловой обработки продуктов (КУС)

К нам стремительно приближается самый долгожданный праздник! Это всегда сезон высоких продаж, один из самых волшебных и, конечно же, плодотворных. И в этом месяце мы подготовили техники, которые помогут Вам предложить клиентам готовые идеи и найти подход к каждому гостю Вашего салона. Ваши покупатели будут благодарны Вам за время, которые Вы сэкономите для них в этот период бесконечных новогодних хлопот, а еще больше – за настроение, которым Вы зарядите атмосферу продажи!

8 декабря мы организовали вебинар «Технология продаж в высокий сезон Новогодних праздников»

Спасибо моим коллегам, которые смогли передать новогоднее настроение и все экспертные знания нашим участникам!

Спасибо участникам за активную работу!

Запись вебинара можно заказать в нашем УЦ или прослушать в разделе БИБЛИОТЕКА

Мы спешим зарядить Вас не только хорошим настроением и ожиданием нового года. Мы делаем все, чтобы Ваши продажи радовали Вас и ваших клиентов, делая Ваш бизнес еще успешней!

Если Вы хотите принять участие в серии вебинаров или заказать видеозапись лекций, напишите нам письмо или позвоните.

Предстоящими являются затраты, включаемые в себестоимость планового и отчетного периодов в сметно-нормали-зованном порядке путем резервирования. К ним относятся расходы по оплате отпусков, постоянные расходы сезонных производств и т. п.

При сезонном производстве фонд рабочего времени определяется аналогичным путем с учетом продолжительности сезона и количества выходных и праздничных дней в сезоне.

Сметы расходов обычно готовят на один год. Иногда ежегодные суммы делят на двенадцать, чтобы получить ежемесячные сметы. Если у фирмы четко выражена сезонность производства или сбыта, то для отражения ожидаемых сезонных объемов можно ввести правило составления ежемесячных смет издержек. Жесткие сметы расходов обычно сочетают с жесткими планами по сбыту соответствующего объема. В совокупности данные планы-сметы дают общую картину, каким должен быть чистый доход, если объем операций и сбыт действительно соответствуют плановым показателям.

Движение оборотного капитала имеет более разнообразные колебания, возникающие из сезонного производства, из несовпадения времени производства и обращения продукции, из ценностных факторов, из несовпадения отгрузки товара и получения выручки за нее и др.

В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Некоторые считают, что коэффициент накладных расходов в сезонном производстве на единицу идентичного продукта в июле и августе составляет 11 дол. и 51 дол. соответственно, а в марте и апреле только 2,25 дол. и 2 дол. Такая разница ненормальна, и применение среднегодового коэффициента, подсчитанного делением годовой суммы ОПР на годовой объем производства, более объективно отражает взаимоотношения между компонентами расчета, нежели месячные коэффициенты.

Наряду с инвестициями в основные средства (здания, машины, оборудование и т.д.) при формировании потока денежных средств необходимо учесть потребность создаваемого производства в оборотном капитале и ее изменение в зависимости от масштабов деятельности и ряда других факторов (сезонности производства, потребности в запасах сырья, материалов, готовой продукции и т.д.).

Выше указывались достоинства поимущественного налогообложения предприятий в аспекте налоговой политики. Главное — стимулирование эффективности использования капитала. Однако могут возникнуть и негативы . Налог на имущество в большей степени беспокоит те предприятия, которые в силу каких-либо причин имеют или вынуждены накапливать существенные товарно-материальные запасы (сезонность производства, непропорциональный рост издержек по какой-либо сырьевой позиции и проч.). Далее, предприятия, обладающие большим имуществом, но получающие относительно малую прибыль, попадут под налоговый пресс . Тем самым нарушится нейтральность налоговой системы.

В рамках решения первой задачи — повышение доходов — должны проводиться оценка, анализ и планирование выполнения плановых заданий и динамики продаж в различных разрезах ритмичности производства и продаж достаточности и эффективности диверсификации производственной деятельности эффективности ценовой политики влияния различных факторов (фондовооруженность, загруженность производственных мощностей, сменность, ценовая политика, кадровый состав и др.) на изменение величины продаж сезонности производства и продаж, критического объема производства (продаж) по видам продукции и подразделениям и т. п. Результаты планово-аналитических расчетов обычно оформляются в виде традиционных таблиц, содержащих плановые (базисные) и фактические (ожидаемые) значения объемов производства и продаж и отклонения от них в натуральных и стоимостных показателях, а также в процентах.

В отличие от других отраслей экономики в составе и структуре оборотных средств торговли наибольший удельный вес занимают товарные запасы. Это вызвано следующими причинами, связанными с особенностью торгового обслуживания равномерностью процессов обращения сезонностью производства

Для анализа и прогнозирования хозяйственной деятельности с целью принятия необходимых управленческих решений в отдельных сезонных производствах составляют калькуляцию до совершения всего производственного цикла. Такая калькуляция называется провизорной калькуляцией себестоимости продукции.

В отдельных отраслях с неравномерным выпуском из производства готовых изделий для реализации (тяжелое машиностроение, судостроение, сезонные производства) допускается в течение года указанные расходы (кроме транспортных) включать в калькуляцию коммерческой себестоимости продукции в сметном порядке.»

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы. В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности. В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

Сезонность производства не только вызывает к жизни факторы роста, несвойственные предприятиям, работающим круглый год, но и требует новых подходов к учету степени их влияния на характер экономического развития предприятия. Это, например, такие факторы, как определение оптимальной длительности производства, наилучшего сочетания объемов капитальных вложений в технические средства переработки сырья и в средства его хранения. Сезонная текучесть рабочей силы придает особую остроту вопросам повышения производительности труда и улучшения качества продукции.

Одной из особенностей сезонных производств, оказывающих несомненное влияние на экономический рост предприятия, является непостоянная их загрузка не только в течение года, но и по месяцам и дням производственного сезона, что зависит от урожая, времени его сбора, погоды и условий доставки сырья на заводы, а на плодоовощных предприятиях — от срока поступления отдельных видов сырья. Например, срок поступления зеленого горошка и винограда колеблется в пределах 25—30 дней, томатов, слив, яблок — 80—120 дней. Все это создает ряд организационных трудностей, связанных с технической подготовкой часто меняющихся технологических процессов, а также высокими требованиями к оперативному планированию производств.

В результате чередующихся подъемов, спадов и перерывов уровень использования производственной мощности предприятий в сезонных отраслях ниже, чем в несезонных, и значительно колеблется по годам и месяцам. Сезонность производства значительно влияет на показатель производительности труда. В период спадов производства численность рабочих не соответствует объему работы. Как правило, она выше действительной потребности в рабо-

Однако наиболее важным фактором, оказывающим влияние на производительность труда, фондоотдачу, использование производственных мощностей, себестоимость, рентабельность и в итоге на прибыль, в данном случае является качество перерабатываемого сырья. Дело в том, что содержание полезных веществ в сахарной свекле, картофеле, томатах, зерновых культурах колеблется по годам в зависимости от природно-климатических, агротехнических и других факторов. Достаточно сказать, что повышение сухих веществ в томатах на 1% равносильно увеличению сырья на 18— 20%, увеличение сахаристости свеклы на 1% позволило бы дополнительно получить 10 кг сахара, а из каждой тонны картофеля — 6—8 кг сухого крахмала и т.п. Поэтому в сезонных производствах находит применение показатель выхода продукции из 1 т сырья (или полезного вещества из сырья) — коэффициент извлечения полезного вещества из сырья. Мощность таких предприятий рас-

Отметим еще, что в сезонном производстве бывают случаи, когда отклонения в форме дополнительной оплаты труда по сравнению с плановым бюджетом не возникают, поскольку уже в процессе планирования учитывается структура бизнеса и в периоды низкой загрузки часть оплаты труда принимается постоянной. Так, производство сахара носит характер кратковременной кампании по переработке урожая сахарной свеклы, а большую часть года проводятся ремонтные работы. Такой график известен заранее, поэтому оплата труда в период сезонного спада отражается в плановом бюджете как постоянная, а не в форме отклонений.

Сезонный запас образуется при сезонности производства и потребления отдельных видов материальных ресурсов, при сезонных перерывах в работе транспорта, а также в случае нарушения сроков отгрузки и доставки по вине поставщиков и транспортных организаций. Производственные запасы, как правило, создаются в объединениях и концентрируются на базах производственно-технического обслуживания и комплектации.

Аналогичные тенденции имеют место и в движении денежных средств предприятий и организаций. Большие временные колебания в получении выручки от реализации продукции и услуг могут иметь место в связи с длительностью производственного цикла или сезонностью производства. Временно свободные финансовые ресурсы у юридических лиц могут образовываться в виду неравномерности осуществления крупных капитальных вложений в производство и социальную сферу. Временно свободными могут быть резервные фонды предприятий. С ростом эффективности общественного производства будут увеличиваться и возможности привлечения средств предприятий и организаций в сферу государственного кредита.

Меньшее, но все же довольно серьезное, значение имело бы исключение сезонных рабочих и для других округов, и даже для всей страны в целом. Вот, например, как изменяются средние нормы годового заработка по всей стране в связи с исключением сезонных производств — свеклосахарного, винокуренного, кирпичного и др.,— учитываемых вместе с ними в соответствующих подгруппах

Годы сии с сезонными производствами с сезонными без сезон- сезонными производст- с сезон- без сезонных (1913 г.-100)

К сожалению, за более ранние гады отчетность фабричной инспекции не дает возможности произвести такое же исключение сезонных производств. И потому динамику оплаты труда приходится изучать по всем производствам вместе, не исключая сезонных.

Как видим, из расчета на полного работника 1913 год дал, включая сезонные производства, максимальную цифру заработка в 320 руб. И хотя по отдельным годам мы можем отметить довольно заметные колебания нормы оплаты труда, однако в общем за последнее пятилетие она несколько повысилась по сравнению с первыми годами. Но все это повышение не превышает 1%, и если еще вспомнить, что первое пятилетие характеризовалось застоем, а последнее — подъемом промышленной конъюнктуры и что с новым падением конъюнктуры упала бы ж заработная плата, то придется заключить, что в общем и целом уровень оплаты труда за весь изучаемый период в 15 лет в лучшем случае можно признать стационарным.

Рациональные и взаимовыгодные для лизингодателя и лизингополучателей условия лизинговых договоров на практике определяются лизингодателем на основе анализа бизнес-планов потенциальных лизингополучателей и проведения соответствующих вариантных расчетов. При этом договоры могут предусматривать меняющиеся во времени размеры лизинговых платежей, что позволяет учесть временные трудности лизингополучателей, возникающие в период освоения вводимых мощностей или в отдельные периоды года (для сезонных производств).

В сезонных производствах годовая сумма амортизационных отчислений по нематериальным

Некоторые из перечисленных факторов обусловлены спецификой производства (сезонность производства), способом отгрузки продукции (например, только в навигационный период), т.е. причинами, связанными с нормальными условиями производства и реализации продукции на конкретном предприятии. Поэтому экономически нецелесообразно формировать оборотные средства только за счет собственных источников, так как это снижает возможности. предприятия в финансировании других затрат. В качестве заемных источников используются краткосрочные кредиты банка, других кредиторов, коммерческий кредит.

Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам (подготовительные работы в сезонных производствах, горно — подготовительные работы, освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы), на подготовку и освоение производства новых видов продукции и новых технологий, рекультивация земель), зачисляется на счет учета расходов будущих периодов. На этот счет стоимость отпущенных материалов может относиться и в других случаях, когда возникает необходимость распределения затрат на ряд отчетных периодов.

Продукция сезонного производства и потребления Реализуется преимущественно через оптовые базы Реализация товаров без предварительного хранения на складах

СЕЗОННОЕ ПРОИЗВОДСТВО — производство, осуществление которого непосредственно связано с природными, климатическими условиями и временем года. Понятие С.п. применяется в отношении организации и индивидуального предпринимателя, если в определенные налоговые периоды (квартал, полугодие) их производственная деятельность не осуществляется в силу природных и климатических условий,

По степени соответствия доли затрат, включаемой в себестоимость, количеству выпущенной продукции затраты на производство подразделяются на текущие и единовременные. Текущие расходы имеют периодичность менее одного месяца. Единовременные расходы производятся однократно (пусковые расходы, расходы на подготовку и освоение новых видов продукции, исключая расходы, возмещаемые из единого фонда развития науки и освоения новой техники, затраты на подготовку технологических процессов в добывающих производствах и др.) или с периодичностью более одного месяца (постоянные расходы сезонных производств расходы на оплату отпусков и выплату вознаграждения за выслугу лет затраты по неравномерно производимому текущему ремонту основных фондов и др.). Единовременные расходы включаются в себестоимость продукции каждого календарного периода по смет-но-нормалнзованным расчетам.

Содержание раздела V проекта определяется особенностями применяемых методов разведки. Например, при проектировании геофизических работ в этом разделе освещаются следующие вопросы обоснование применения проектируемых методов разведки при проведении работ с целью детализации ранее выполненной съемки — объяснение причин необходимости продолжения работ целесообразность комплексирования данного метода с другими геофизическими методами и геологоразведочными работами частные задачи применительно к отдельным участкам работ и видам съемки обоснование масштабов отчетных материалов обоснование густоты и расположения сети профилей, маршрутов, а также систем наблюдений объем основных работ в физическом выражении по видам (региональные, поисковые, детальные и т. д.), методам и модификациям и сезонам производства работ обоснование резервных объемов работ для детализации отдельных участков выбор аппаратуры и оборудования необходимая точность наблюдений, контроль за качеством полевых материалов методика интерпретации полевых материалов контроль за качеством камеральных работ и порядок их проведения опытные работы (краткое изложение и обоснование конкретных геологических и методических задач, методика решения задач опытных работ, программа и порядок их проведения, объем работ в приборо-сменах) геодезические работы (сведения об имеющихся картографических материалах по району с указанием их масштабов, данные об опорной геодезической сети, обоснование методики и объем геодезических работ) при проектировании сейсморазведочных работ дополнительно к перечисленным выше вопросам— обоснование избранного

Наконец, рассмотрим одну специфически сельскохозяйственную задачу, вызванную сезонностью сельскохозяйственного производства. Возникающая из-за сезонности производства неравномерность загрузки рабочей силы является одним из важнейших факторов, оказывающих влияние на миграцию населения сельских местностей. Такие мероприятия, как перенос отпусков на зиму, строительство ремонтных мастерских и консервных заводов, не могут полностью решить эту проблему. Поэтому при планировании распределения культур по посевным площадям общей площадью а необходимо учитывать требование равномерной загрузки сельскохозяйственных рабочих. Пусть имеется т сельскохозяйственных культур, между которыми надо распределить площадь. Разобьем год на k периодов, причем продолжительности их могут быть разными, при этом каждый из периодов характеризуется постоянной загрузкой для кажДой из рассматриваемых культур. Если Xj — площадь, отводимая под /-ю культуру, at/ — число людей, которые должны заниматься единицей /-и культуры в i-й период времени, Д — количество рабочих в t -й пердод времени, dj — возможность использования рабочей силы, не занятой на полевых работах, на других участках сельскохозяйственного производства, с/ — прибыль от единицы площади, занятой /-и культурой, то задача может быть