Содержание

- Блог компании СИТЕК

- Неподтвержденный НДС по экспорту

- Пошаговая инструкция

- Блок – схема Экспорт несырьевых товаров в дальнее зарубежье по товарам, приобретенным с 01.07.2016 г.

- Начисление НДС с экспортной выручки

- Начисление и уплата пеней по НДС в бюджет

- Уплата задолженности по НДС в бюджет

- Представление уточненной Декларации по НДС за 1кв. в ИФНС

- неподтвержденный

- Синонимы «не подтверждают»

- Поделитесь, если помогло

- 180 дней для подтверждения экспорта

- Регистрация таможенных деклараций по экспортным операциям

- Подтверждение ставки НДС 0% позднее 180 дней

- Принятие НДС к вычету, начисленного ранее по неподтвержденной экспортной реализации

- Представление Декларации по НДС за 4 кв. в ИФНС

- Представление Реестра таможенных деклараций в ИФНС в эл.виде

- Калькулятор сроков пребывания в России

- Частые ошибки при подсчётах срока пребывания

- Доначисление НДС при экспорте при неподтверждении нулевой ставки в течение 180 дней

- Новые записи:

Блог компании СИТЕК

Неподтвержденный НДС по экспорту

В этой статье я расскажу, каким образом организации-экспортеру отразить в программе 1С: ERP неподтвержденный НДС по экспорту.

Чтобы обосновать применение нулевой ставки НДС, нужно подтвердить факт реального экспорта. Для этого организация-экспортер должна собрать и представить в налоговую инспекцию определенный пакет документов (ст. 165 НК РФ).

Срок подачи документов, подтверждающих экспорт товаров, ограничен 180 календарными днями. Если по истечении этого срока организация не представит в налоговую инспекцию пакет документов, подтверждающих экспорт, операции по реализации товаров подлежат налогообложению по ставке 10% или 18%. Такой порядок следует из положений пункта 9 статьи № 165 Налогового кодекса РФ.

А теперь рассмотрим, как это будет выглядеть в программе 1С:ERP.

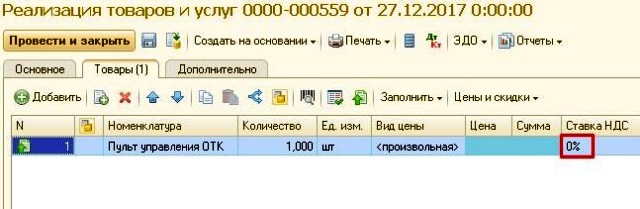

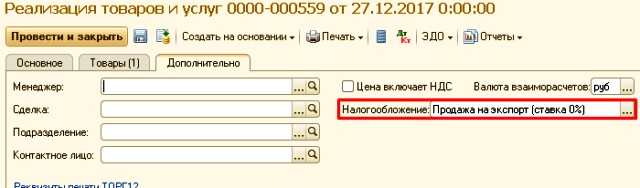

В момент реализации формируем документ «Реализация товаров и услуг» и счет-фактуру с указанием ставки НДС 0%.

Рис.1 Документ реализации товаров на экспорт (Закладка «Товары»)

Рис.2 Документ реализации товаров на экспорт (Закладка «Дополнительно»)

В случае непредоставления в налоговую инспекцию пакета документов для подтверждения ставки 0% по НДС после истечения 180 дней в программе 1С: ERP необходимо выполнить следующие действия:

1. Зайти в раздел «Финансовый учет и контроллинг» >> «Помощник по учету НДС» >> «НЕ подтверждение ставки 0 % по реализациям». В открывшемся окне выбрать необходимую реализацию на экспорт. Нажать кнопку «Оформить результат подтверждения» и указать «Не подтверждена ставка НДС».

Рис.3 Оформление результата неподтвержденной ставки НДС по экспорту

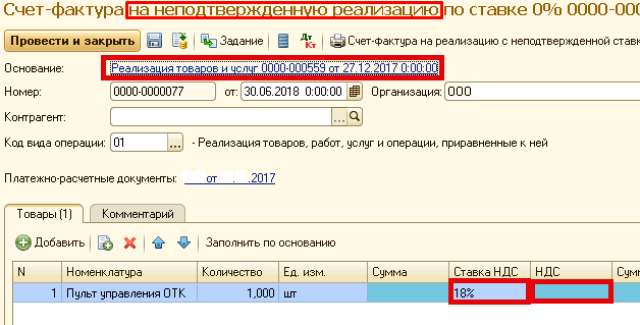

2. После оформление результатов неподтверждения ставки НДС автоматически создается счет-фактура на неподтвержденную реализацию по ставке 0%.

![]()

Рис.4 Регистрация неподтвержденной ставки НДС по экспорту

Рис.5 Счет-фактура на неподтвержденную реализацию

3. Перед тем, как приступить к формированию книги покупок и книги продаж, необходимо выполнить следующие регламентные операции:

- формирование движений по расчетам с партнерами;

- формирование движений по партиям товаров и НДС;

- распределение НДС. Если ведется раздельный учет НДС, при помощи документа «Распределение НДС» выполняются регламентное распределение НДС косвенных расходов по видам налогообложения и отражение в книге покупок записей по данным подтверждения ставки НДС 0 %.

Все эти операции выполняются последовательно с использованием помощника «Закрытие месяца». Помощник открывается в разделе «Финансовый результат и контроллинг».

Рис.6 Выполнение регламентных операций для НДС по экспорту

4. Сформировать Корректировочную декларацию по НДС за период, в котором отражена реализация по ставке 0%. В декларации заполняется раздел № 6 и раздел № 9 с дополнительными листами.

Надеюсь, данная статья помогла разобраться в интересующем вас вопросе.

Желаю удачи в работе!)

_______________________________________

Автор статьи: Специалист отдела сопровождения Ирина Вершинина. Дата обновления статьи 20.12.2018

Пакет документов для подтверждения ставки НДС 0% по экспорту несырьевых товаров, которые были приобретены начиная с 01.07.2016 г., не собран в срок 180 дней.

Какие шаги надо выполнить в 1С подробно рассмотрим в примере:

- начисление НДС с экспортной выручки;

- расчет и уплата пеней по НДС, по какому сроку и с какого дня их посчитать;

- предоставление уточненной декларации по НДС, какие разделы заполнить по неподтвержденному экспорту.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Экспорт несырьевых товаров не подтвержден в течение 180 дней | |||||||

| Начисление НДС с экспортной выручки | |||||||

| 11 сентября | 68.22 | 68.02 | 111 600 | Начисление НДС с экспортной выручки | Подтверждение нулевой ставки НДС — Не подтверждена ставка 0% | ||

| 91.02 | 68.22 | 111 600 | 111 600 | Учет начисленного НДС с экспортной выручки в составе расходов | |||

| — | — | 731 600 | Выставление СФ на отгрузку (ставка НДС 18%) | Счет фактура выданный на реализацию | |||

| — | — | 111 600 | Отражение НДС в Доп. листе книги продаж за I квартал | Отчет Книга продаж — Доп. лист |

|||

| Начисление и уплата пеней по НДС в бюджет | |||||||

| 11 сентября | 91.02 | 68.02 | 6 894,40 | Начисление пеней по НДС | Операция, введенная вручную — Операция | ||

| 11 сентября | 68.02 | 51 | 6 894,40 | Уплата в бюджет пеней по НДС | Списание с расчетного счета — Уплата налога |

||

| Уплата задолженности по НДС в бюджет | |||||||

| 11 сентября | 68.02 | 51 | 111 600 | Уплата НДС в бюджет за I квартал по сроку платежа 25 апреля, 25 мая, 25 июня | Списание с расчетного счета — Уплата налога |

||

| Представление уточненной Декларации по НДС за 1 кв. в ИФНС | |||||||

| 11 сентября | — | — | 111 600 | Отражение начисленного НДС по неподтвержденной экспортной реализации | Регламентированный отчет Декларация по НДС — Раздел 6 стр. 030 |

||

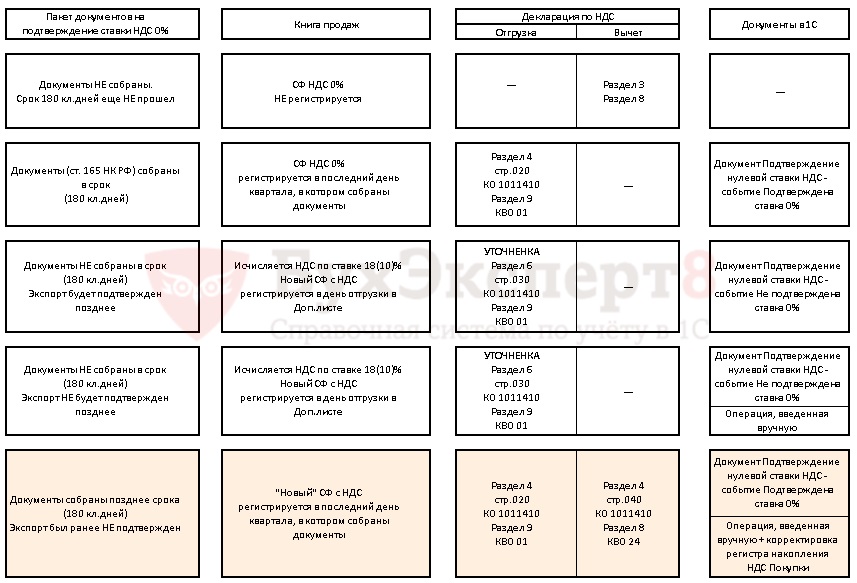

Блок – схема Экспорт несырьевых товаров в дальнее зарубежье по товарам, приобретенным с 01.07.2016 г.

На схеме представлен порядок отражения экспортерами данных в:

- книге продаж;

- декларации по НДС в части отгрузки и вычета;

- 1С.

Рассмотрим порядок действий по шагам:

- Документы не собраны в срок (180 кл. дней). Экспорт будет подтвержден позднее;

- Документы не собраны в срок (180 кл. дней). Экспорт не будет подтвержден позднее.

Начисление НДС с экспортной выручки

Нормативное регулирование

Если пакет документов для подтверждения экспорта товаров, которые были приобретены начиная с 01.07.2016 г. (ст. 165 НК РФ), не собран и не предоставлен в ИФНС в течение 180 дней, то экспортная реализация облагается НДС по ставке 18 (10)% (пп. 1 п. 1 ст. 164 НК РФ). Право на ставку НДС 0% налогоплательщик в таком случае теряет.

При этом налоговая база для доначисления НДС определяется на день экспортной реализации,т.е. на дату отгрузки (абз. 2 п. 9 ст. 167 НК РФ).

Необходимо «вернуться» в период отгрузки и доначислить НДС по обычной ставке. Уплата НДС по этой реализации просрочена. Поэтому, следует рассчитать и уплатить пени по НДС, а также доплатить налог в бюджет (ст. 75 НК РФ). Только после этого сдать уточненную декларацию по НДС, тогда можно избежать штрафа за неполную уплату налога (ст. 122 НК РФ).

Учет в 1С

Если реализация на экспорт не подтверждена в срок 180 дней, то необходимо зарегистрировать это событие документом Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать.

Рассмотрим особенности заполнения документа Подтверждение нулевой ставки НДС по примеру.

Шапка документа

- от – дата, на которую истекает срок подтверждения нулевой ставки НДС;

- Статья прочих расходов – Списание НДС на прочие расходы. Статья расходов, по которой учитывается начисленный НДС, выбирается из справочника Прочие доходы и расходы. Вид статьи в НУ – Налоги и сборы (пп. 1 п. 1 ст. 264 НК РФ.). Вид статьи в НУ следует поменять у предопределенной статьи в ручном режиме или создать новую статью с таким видом в НУ.

Табличная часть документа

Табличную часть можно заполнить автоматически экспортными отгрузками по кнопке Заполнить.

Событие – Не подтверждена ставка 0%.

При проведении документа Подтверждение нулевой ставки НДС с событием Не подтверждена ставка 0% автоматически создается документ Счет-фактура выданный с кодом операции «01» и с суммой доначисленного НДС.

Проводки по документу

В случае, когда экспорт не подтвержден в срок 180 дней, в дальнейшем возможны две ситуации:

- неподтвержденный ранее экспорт не будет подтвержден позднее 180 дней;

- неподтвержденный ранее экспорт будет подтвержден позднее 180 дней.

Рассмотрим каждый случай подробнее.

Вариант № 1. Экспорт не будет подтвержден позднее 180

Документ формирует проводки:

- Дт 68.22 Кт 68.02 – начислен НДС с экспортной выручки;

- Дт 91.02 Кт 68.22 – начисленный с экспортной выручки НДС учтен в составе расходов.

Данные проводки формируются автоматически при проведении документа.

Вариант № 2. Экспорт будет подтвержден позднее 180 дней

Для редактирования следует:

- по кнопке Дт Кт перейти в движения документа Подтверждение нулевой ставки НДС;

- включить режим Ручная корректировка;

- на вкладке Бухгалтерский и налоговый учет удалить проводку Дт 91.02 Кт 68.22.

После этого перейти на вкладку НДС по реализации 0% и удалить движение в регистре.

Дополнительный лист в книге продаж

Неподтвержденная экспортная реализация отражается в дополнительном листе Книги продаж в периоде экспортной отгрузки. В нашем примере — в 1 квартале.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Для того чтобы отразить данные из дополнительного листа книги продаж, необходимо выполнить настройки отчета по кнопке Показать настройки.

Рассмотрим формирование дополнительного листа книги продаж из периода корректировки.

В нашем примере экспортная реализация была в 1 квартале, срок подтверждения 180 дней истек в 3 квартале. Формируем дополнительный лист книги продаж из периода корректировки, т.е. из 3 квартала.

- Период – 3 квартал, т.е. период, в котором выполнена корректировка;

- Настройки:

- флажок Формировать дополнительные листы и из выпадающего списка выбрать аналитику за корректируемый период;

- для удобства можно поставить также флажок Выводить только дополнительные листы.

Документальное оформление

Если экспорт не подтвержден в срок 180 дней, то счет-фактура с исчисленной суммой НДС выставляется в одном экземпляре только для себя. Покупателю документ передавать не надо.

Бланк Счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137.

Данный бланк можно распечатать по кнопке Счета-фактуры из документа Подтверждение нулевой ставки НДС. PDF

Начисление и уплата пеней по НДС в бюджет

Пени рассчитываются организациями относительно периода просрочки:

До 30 дней:

![]()

Начиная с 31 дня:

![]()

Актуальную ставку рефинансирования можно посмотреть на сайте ЦБ РФ.

См. также Калькулятор расчета пеней

Срок уплаты НДС — не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Поэтому пени по НДС рассчитываются на каждое 25-е число по сроку уплаты. В нашем примере пени за 1 квартал и срок уплаты налога 25 апреля, 25 мая, 25 июня.

Если экспорт будет подтвержден позднее 180 дней, то уплаченные пени возврату не подлежат. Вернуть или зачесть в счет будущих платежей можно только сумму НДС, уплаченную по неподтвержденному экспорту (абз. 2 п. 9 ст. 165 НК РФ, п. 2 ст. 173 НК РФ).

Начисление пеней оформляется документом Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Табличная часть заполняется проводкой:

Дебет – счет 91.02 «Прочие расходы»;

- Субконто 1 – статья расходов Пени, штрафы, санкции, перечисляемые в бюджет:

- вид статьи Прочие внереализационные доходы (расходы);

- флажок Принимается к налоговому учету не ставится;

Кредит — счет 68.02 «Налог на добавленную стоимость»;

- Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно);

- Сумма – сумма пеней согласно расчета.

Уплата пеней по НДС в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса – Банк — Банковские выписки — кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по примеру.

Документ необходимо заполнить следующим образом:

- Вид операции – Уплата налога;

- Вид обязательства — Пени;

- ссылка Отражение в бухгалтерском учете:

- Счет дебета — 68.02 «Налог на добавленную стоимость»;

- Виды платежей в бюджет (фонды) — Пени: доначислено / уплачено (самостоятельно).

Уплата задолженности по НДС в бюджет

Доплата НДС в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса – Банк — Банковские выписки — кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по примеру.

Документ необходимо заполнить следующим образом:

- Вид операции – Уплата налога;

- Налог – НДС;

- Вид обязательства — Налог;

- Ссылка Отражение в бухгалтерском учете:

- Счет дебета— 68.02 «Налог на добавленную стоимость»;

- Виды платежей в бюджет (фонды) — Налог (взносы): начислено / уплачено.

Представление уточненной Декларации по НДС за 1кв. в ИФНС

НДС, доначисленный по неподтвержденной экспортной реализации, отражается в уточненной декларации за период отгрузки. В нашем примере в 1 квартале.

Декларация по НДС должна быть предоставлена в ИФНС не позднее 25 числа месяца, следующего за кварталом, в котором истек срок сбора подтверждающих документов.

неподтвержденный

Смотреть что такое «неподтвержденный» в других словарях:

-

неподтвержденный — непроверенный, незасвидетельствованный, незаверенный, недостоверный, маловероятный, сомнительный, небесспорный, проблематический, проблематичный Словарь русских синонимов. неподтверждённый см. сомнительный 1 Словарь синонимов … Словарь синонимов

-

неподтвержденный — наиболее вероятный … Словарь антонимов

-

неподтвержденный — Syn: см. проблематичный, см. сомнительный … Тезаурус русской деловой лексики

-

НЕПОДТВЕРЖДЕННЫЙ АККРЕДИТИВ — (unconfirmed letter of credit) См.: аккредитив (letter of credit). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998 … Словарь бизнес-терминов

-

НЕПОДТВЕРЖДЕННЫЙ АККРЕДИТИВ — (unconfirmed letter of credit) См.: аккредитив (letter of credit). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Финансовый словарь

-

Неподтвержденный суицид — Отсутствие подтверждения данных о совершении самоубийства при бездоказательных заявлениях окружающих об этом (обычно при несчастном случае). Краткий толковый психолого психиатрический словарь. Под ред. igisheva. 2008 … Большая психологическая энциклопедия

-

неподтвержденный кадр — Переданный кадр, для которого еще не получена квитанция, подтверждающая его прием. Ср. acknowledged . … … Справочник технического переводчика

-

Неподтвержденный аккредитив — (англ. unconfirmed letter of credit) аккредитив, при котором отсутствует подтверждение платежа со стороны банка, обязанного произвести платеж … Энциклопедия права

-

НЕПОДТВЕРЖДЕННЫЙ БЕЗОТЗЫВНЫЙ АККРЕДИТИВ — аккредитив, при котором банк продавца лишь информирует его об открытии аккредитива, а сам не подтверждает его, т.е. не гарантирует его оплату. В таком случае ответственность за выполнение обязательств несет только банк покупателя … Юридическая энциклопедия

-

НЕПОДТВЕРЖДЕННЫЙ АККРЕДИТИВ — аккредитив, при котором отсутствует подтверждение платежа со стороны банка, через который предусматривается платеж … Энциклопедический словарь экономики и права

Синонимы «не подтверждают»

![]() Введите слово и нажмите «Найти синонимы». Поделиться, сохранить:

Введите слово и нажмите «Найти синонимы». Поделиться, сохранить:

Найден 1 синоним. Если синонимов недостаточно, то больше можно найти, нажимая на слова.

Синонимы строкой Скрыть словосочетания

,

| № | Синоним, количество | Частота |

|---|---|---|

| 1 | не согласны (3) | — |

С тем же началом: не подтвержденный убедительными доводами, не подтвержденный фактами, доказательствами, не подтвержденный серьезными доводами, не подтвержденный убедительными доказательствами, не подтвержденный серьезными обоснованиями

Слова по отдельности: не, подтверждают

Другие слова на букву н

Синонимы к словам и словосочетаниям на букву:

А Б В Г Д Е Ё Ж З И Й К Л М Н О П Р С Т У Ф Х Ц Ч Ш Щ Ы Э Ю Я

Поделитесь, если помогло

Наверх На главную

- Поиск занял 0.004 сек. Вспомните, как часто вы ищете, чем можно заменить слово? Добавьте sinonim.org в закладки, чтобы быстро искать синонимы, антонимы и предложения (нажмите Ctrl+D), ведь качественный онлайн словарь синонимов русского языка пригодится всегда.

Случайные слова и фразы: перечень вопросов, пожароопасный, налипание

Предложите свой вариант синонима к «не подтверждают»

180 дней для подтверждения экспорта

Вопрос: В каком порядке исчисляется 180-дневный срок для применения ставки НДС 0% при экспорте товаров (продукции)?

Ответ: Белорусский продавец (поставщик) при продаже товаров (продукции) на экспорт может применить льготную ставку НДС 0%. Но только в том случае, если соберет документы, подтверждающие их вывоз за пределы Беларуси <*>.

На сбор документов отводится 180 календарных дней. С какой даты отсчитывать этот срок, зависит от того, куда вывозятся товары (продукция):

— при вывозе в страны дальнего зарубежья — с даты выпуска товаров (продукции)

в соответствии с заявленной таможенной процедурой экспорта (далее —

дата выпуска) <*>.

На заметку

Дата выпуска указывается в графе С декларации на товары. Ее проставляет должностное лицо таможенного органа, выпустившего товары (продукцию) под таможенной процедурой экспорта <*>;

— при вывозе в государства ЕАЭС – с даты отгрузки (передачи) товаров (продукции) (далее — дата отгрузки) <*>.

На заметку

Дата отгрузки определяется в общеустановленном порядке исходя из данных, указанных в ТН либо CMR-накладной <*>.

Обратите внимание!

Отсчитывать 180-дневный срок начинают со дня, следующего за датой выпуска (датой отгрузки — при экспорте товаров (продукции) в государства ЕАЭС) <*>. Днем истечения установленного срока признается 181-й день с даты выпуска (даты отгрузки) товаров (продукции) независимо от того, какой это день: рабочий или выходной (праздничный) <*>.

Пример. Исчисление 180-дневного срока для применения нулевой ставки

Если 180-дневный срок истечет, а подтверждение не поступит, нужно будет либо посчитать налог по ставкам, предусмотренным для реализации внутри республики (10 и 20%), либо применить освобождение от НДС.

Документ

Постановления Арбитражного суда Северо-Западного округа от 12.01.2017 № А26-12003/2015, Тринадцатого арбитражного апелляционного суда от 26 июля 2016 г. № 13АП-14598/2016

Ситуация

При вывозе товара на экспорт организация оформила временную таможенную декларацию с отметкой «Выпуск разрешен». В дальнейшем налогоплательщик получил полную таможенную декларацию, со дня оформления которой и посчитал 180-дневный срок, необходимый для подтверждения нулевой ставки НДС.

Однако налоговый орган посчитал, что срок для подтверждения льготной ставки пропущен. Это значит, организация должна была рассчитать и уплатить НДС по ставке 18 процентов.

Позиция налогового органа

Считать 180 календарных дней для подтверждения нулевой ставки НДС при экспорте следует со дня оформления временных таможенных деклараций.

Позиция суда (решение в пользу налогового органа)

Реализация товаров на экспорт облагается НДС по ставке 0 процентов при условии предоставления в налоговый орган пакета документов, предусмотренных статьей 165 НК РФ (пп. 1. п. 1 ст. 164 НК РФ).

Эти документы необходимо предоставить в течение 180 календарных дней с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ).

Днем помещения товара под таможенную процедуру считается день выпуска товаров, который производится в момент проставления отметки на таможенной декларации (п. 4 ст. 195, ст. 204 ТК ТС).

Временная таможенная декларация подается, если организация не может сразу определить количество вывозимого товара или его таможенную стоимость (п. 1 ст. 214 Федерального закона от 27.11.2010 № 311-ФЗ). При этом закон обязывает декларанта подать позднее полную таможенную декларацию.

Таким образом, если организация оформляет временную таможенную декларацию, то и 180-дневный срок начинает течь с момента оформления такой декларации.

Аналогичные выводы

Письмо Минфина РФ от 24.11.2004 № 03-04-08/133

Постановления Президиума ВАС от 04.03.2008 № 16581/07

Постановление ФАС Западно-Сибирского округа от 06.06.2011 № А27-10918/2010

Рекомендации

При реализации товара на экспорт отсчитывать 180-дневный срок для подтверждения с даты оформления временных таможенных деклараций.

И контролирующие органы, и сложившаяся арбитражная практика в этом вопросе совпадают.

Пакет документов для подтверждения ставки НДС 0% по экспорту несырьевых товаров, которые были приобретены после 01.07.2016 г., собран позднее 180 дней.

Ранее экспорт не был подтвержден в срок, поэтому Организация вынуждена была рассчитать и уплатить пени и НДС, а также сдать уточненную декларацию по НДС за период отгрузки на экспорт.

Рассмотрим, какие шаги надо выполнить в 1С, если пакет подтверждающих документов по экспорту все-таки собран. На примере ответим на вопросы:

- как принять к вычету НДС ранее начисленный с неподтвержденной экспортной реализации;

- какой раздел декларации по НДС необходимо заполнить при подтверждении ставки НДС 0% позднее срока 180 дней;

- как сформировать Реестр по НДС: Приложение 05;

- какой пакет документов предоставить в ИФНС вместе с декларацией по НДС.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Экспорт несырьевых товаров подтвержден позднее 180 дней | |||||||

| Регистрация таможенных деклараций по экспортным операциям | |||||||

| 01 октября | — | — | — | Регистрация таможенной декларации по экспорту | Таможенная декларация (экспорт) | ||

| Подтверждение ставки НДС 0% позднее 180 дней | |||||||

| 01 октября | — | — | 620 000 | Подтверждение ставки НДС 0% | Подтверждение нулевой ставки НДС — Подтверждена ставка 0% | ||

| — | — | 620 000 | Отражение экспортного СФ в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету, начисленного ранее по неподтвержденной экспортной реализации | |||||||

| 01 октября | 68.02 | 68.22 | 111 600 | Принятие НДС к вычету, начисленного по экспортной реализации | Операция, введенная вручную — Операция | ||

| — | — | 111 600 | Корректировка регистра накопления «НДС Покупки» | ||||

| — | — | 111 600 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Представление Декларации по НДС за 4 кв. в ИФНС | |||||||

| 31 декабря | — | — | 620 000 | Отражение суммы экспортной реализации | Регламентированный отчет Декларация по НДС — Раздел 4 стр. 020, стр.040 |

||

| — | — | 111 600 | Отражение вычета НДС начисленного по ранее неподтвержденной экспортной реализации | ||||

| Представление Реестра таможенных деклараций в ИФНС в эл.виде | |||||||

| 31 декабря | — | — | — | Заполнение Реестра таможенных деклараций для подтверждения ставки 0% | Регламентированный отчет Реестр по НДС: Приложение 05 |

||

На схеме представлен порядок отражения экспортерами данных в

- книге продаж;

- декларации по НДС в части отгрузки и вычета;

- 1С.

Рассмотрим порядок действий по событию Документы собраны позднее срока (180 кл. дней). Экспорт был ранее НЕ подтвержден.

Регистрация таможенных деклараций по экспортным операциям

Чтобы воспользоваться ставкой НДС 0% необходимо ее обосновать, предоставив в ИФНС определенный пакет документов.

Если ставка НДС 0% не будет подтверждена в срок 180 дней, то реализация будет облагаться НДС по обычным ставкам 18% (10%).

По несырьевым товарам, приобретенным и реализованным после 01.07.2016 г., право на вычет по входящему НДС не зависит от того, подтвержден экспорт или нет. Документальное подтверждение ставки НДС 0% нужно именно для того, чтобы иметь право оформить реализацию на экспорт с такой «пониженной» ставкой.

Для подтверждения ставки НДС 0% по экспорту в ИФНС предоставляется пакет документов (ст. 165 НК РФ). Документы можно сдать на полностью бумажных носителях или в более удобном виде – на бумажном носителе и в электронном виде с помощью специального реестра:

Вариант № 1. Пакет документов на бумажных носителях:

- контракт (копия) с иностранным покупателем;

- таможенная декларация с отметками таможенного органа;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров из РФ.

Вариант № 2. Пакет документов на бумажных носителях и в электронном виде:

Реестр таможенных деклараций, предоставляется в ИФНС в электронном виде и заменяет все документы кроме контракта.

Подтверждающие документы, в т.ч. реестры, предоставляются в ИФНС одновременно с декларацией по НДС (п. 10 ст. 165 НК РФ).

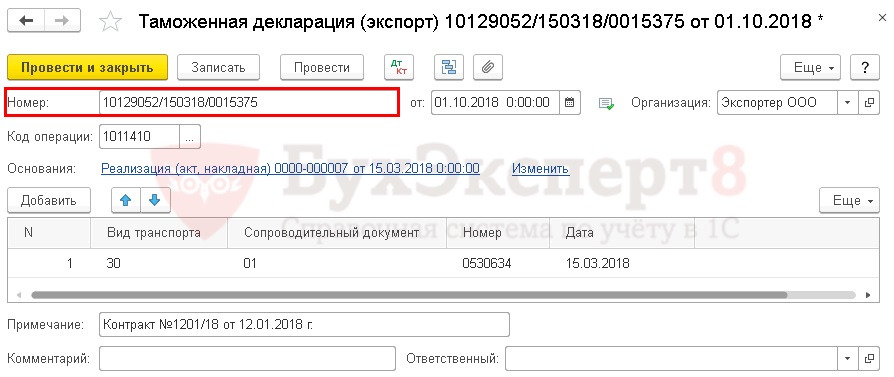

Для автоматического заполнения Реестра по НДС: Приложение 05 необходимо предварительно ввести документ Таможенная декларация (экспорт) в разделе Продажи – Продажи – Таможенные декларации (экспорт). Данный документ можно создать на основании документа Реализация (акт, накладная) по кнопке Создать на основании, выбрав Таможенная декларация (экспорт).

Рассмотрим особенности заполнения документа Таможенная декларация (экспорт) по примеру.

Шапка документа

- Номер– регистрационный номер таможенной декларации (3 блока номера ТД) PDF;

- от — дата регистрации данных ТД. В нашем примере в поле от отражена дата формирования документа в 1С при подтверждении ставки НДС 0%.

- Код операции – 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…» (Приложение N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утв. приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@);

- Основания – документ-основание Реализация (акт, накладная) по ставке НДС 0%, к которому оформлена таможенная декларация.

Табличная часть документа

- Вид транспорта – 30 «Автодорожный транспорт (за исключением транспортных средств, указанных под кодами 31, 32)», т.е.код того вида транспорта, которым товары вывозились из РФ. Реквизит выбирается из выпадающего списка;

- Сопроводительный документ – 01 «CMR», т.е. код того транспортного (товаросопроводительного) документа, который подтверждает вывоз товаров из РФ. Реквизит выбирается из выпадающего списка;

- Номер – номер CMR; указывается номер сопроводительного документа. Если у документа нет №, то допускается проставить в поле значение б/н, т.е. «без номера»;

- Дата – дата CMR; указывается дата сопроводительного документа;

- Примечание – можно указать иные документы по реализации на экспорт, которые предоставляются вместе с декларацией по НДС. Например, реквизиты контракта. В нашем случае Контракт №1201/18 от 12.01.2018 г.

Табличная часть документа Реестр НДС: Приложение 05 заполняется по правилам, которые утверждены Приказом ФНС от 30.09.2015 N ММВ-7-15/427.

Данный документ проводок по БУ и НУ не формирует, только записи в регистры НДС.

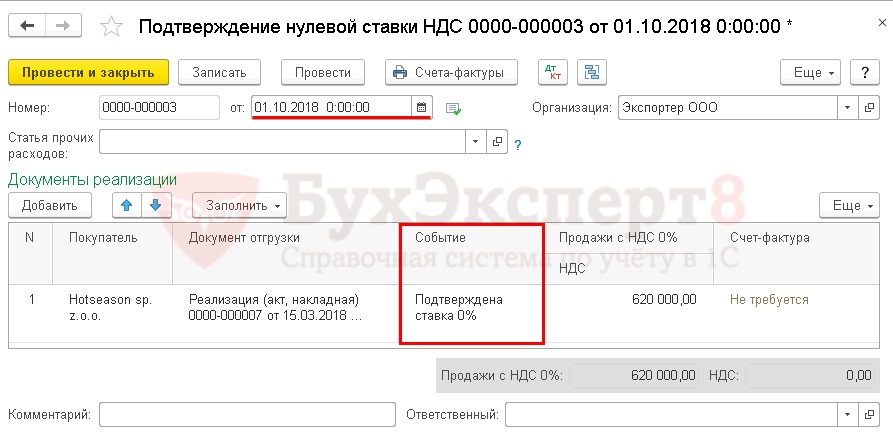

Подтверждение ставки НДС 0% позднее 180 дней

Предоставление в ИФНС полного пакета документов для подтверждения экспортной реализации позднее 180 дней, т. е. подтверждение нулевой ставки НДС регистрируется документом Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать.

Рассмотрим особенности заполнения документа Подтверждение нулевой ставки НДС по примеру.

Шапка документа

- поле от – дата сбора (предоставления) полного пакета подтверждающих документов;

- Статья прочих расходов — не заполняется, т.к. применяется ставка НДС 0% и расходов по начисленному НДС в данном случае нет. Поле заполняется если экспорт не подтвержден в срок.

Табличная часть документа

Табличную часть можно автоматически заполнить экспортными отгрузками по кнопке Заполнить:

- Покупатель – иностранный покупатель, которому прошла реализация на экспорт;

- Документ отгрузки – документ Реализация (акт, накладная) по экспортной поставке, ставка НДС 0% по которой подтверждается;

- Событие – Подтверждена ставка 0%;

- Продажи с НДС – налоговая база по НДС.

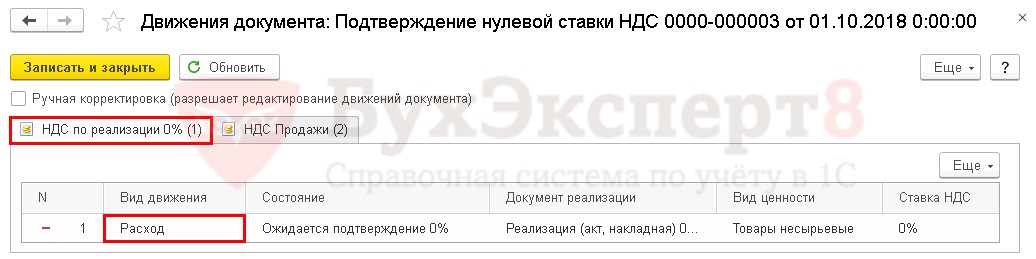

Документ не формирует проводки по БУ и НУ, только записи в регистры НДС.

После подтверждения ставки НДС 0% выставленный счет-фактура на экспортную реализацию отражается в Книге продаж. Это происходит в периоде подтверждения нулевой ставки НДС, т.е. в момент определения налоговой базы по НДС по ставке 0%. В нашем примере — в 4 квартале.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

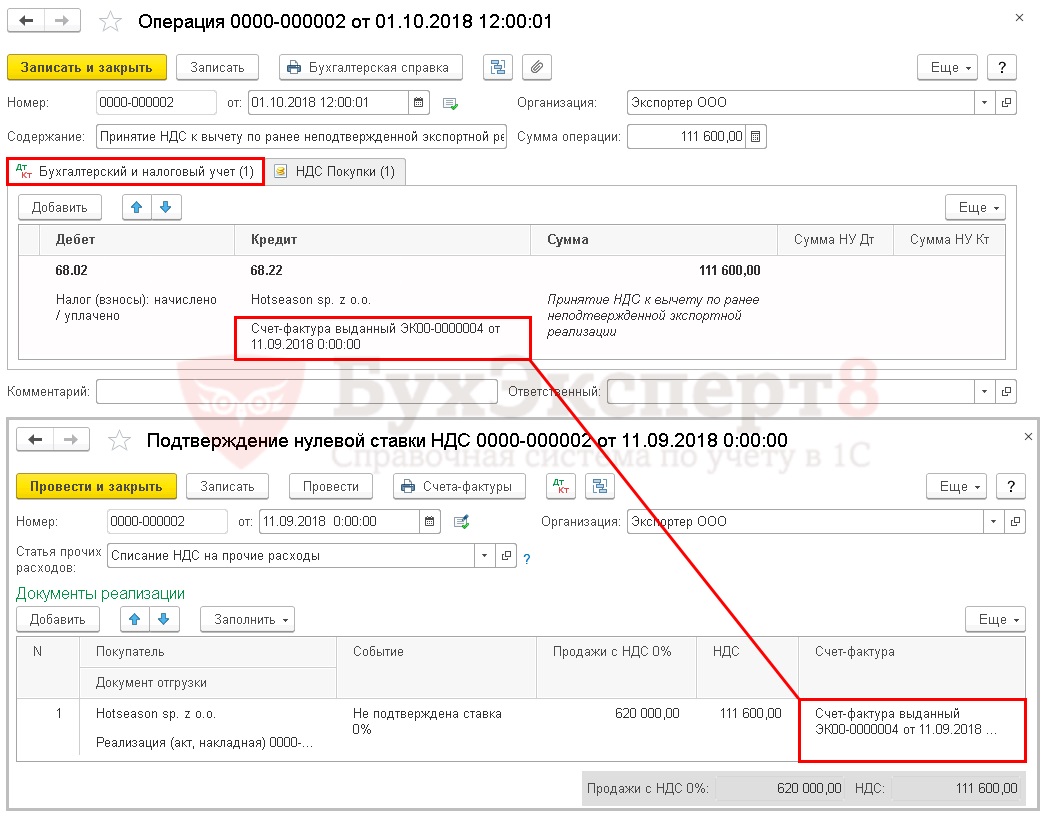

Принятие НДС к вычету, начисленного ранее по неподтвержденной экспортной реализации

Принятие НДС к вычету, ранее начисленного по экспортной реализации, осуществляется документом Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Рассмотрим особенности заполнения документа Операция по примеру.

Вкладка Бухгалтерский и налоговый учет заполняется проводкой:

- Дебет – счет 02 «Налог на добавленную стоимость»;

- Субконто 1 – вид платежа в бюджет Налог (взносы): начислено/уплачено;

- Кредит — счет 22 «НДС по экспорту к возмещению»;

- Субконто 1 – иностранный покупатель, выбирается из справочника Контрагенты;

- Субконто 2 — счет-фактура, выписанный ранее, по которому начислен НДС по ставке 18%, когда экспортная отгрузка не была подтверждена в срок 180 дней (3 квартал);

- Сумма – сумма ранее начисленного НДС по неподтвержденной экспортной отгрузке.

Для того, чтобы вычет НДС был отражен в книге покупок следует отразить движения по регистру накопления НДС Покупки. Для этого надо настроить табличную часть документа по кнопке Еще (в шапке документа) – Выбор регистров – Регистры накопления – флажок НДС Покупки — ОК.

Рассмотрим заполнение вкладки НДС Покупки по нашему примеру.

- Поставщик – Экспортер ООО, т.е.наша организация-продавец, для этого необходимо ее добавить в справочник Контрагенты;

- Счет-фактура – «технический» счет-фактура, который необходимо создать в журнале документов Счет-фактура полученный. Данный СФ должен повторять реквизиты (дата и номер) счета-фактуры выданногосо ставкой НДС 18% при не подтверждении экспорта.

Для того, чтобы создать такой «технический» СФ, необходимо сначала создать документ Отражение НДС к вычету и уже на его основании зарегистрировать Счет-фактура полученный. Он необходим, чтобы корректно заполнить регистр НДС Покупки.

Документ Отражение НДС к вычету оформляется через Операции – НДС – Отражение НДС к вычету — кнопка Создать.

Вкладку Главное необходимо заполнить следующим образом:

- от — дата подтверждения экспорта. В нашем примере 01 октября – на 200 й день;

Если планируется подтверждать экспорт, то документы Отражение НДС к вычету и Счет-фактура полученный рекомендуется создавать сразу в периоде, когда истек срок сбора документов 180 дней и выставлен счет-фактура, выданный со ставкой НДС 18%. В таком случае в поле от будет указана дата СФ выданного.

- Контрагент — продавец, т.е. наша Организации;

- Договор — вид договора С покупателем;

- Флажок Использовать как запись книги покупок – включить;

- Код вида операции — код «24» Подтверждение ставки 0% по истечении 180 дней» выбрать из выпадающего списка.

Вкладку Товары и услуги заполнить данными:

- Вид ценности – Товары;

- Сумма – сумма по СФ с НДС;

- % НДС – ставка, по которой НДС был начислен с неподтвержденной экспортной отгрузки. Далее суммы НДС и Всего будут рассчитаны автоматически;

- Событие – Предъявлен НДС к вычету выбрать из выпадающего списка.

После заполнения документа необходимо на его основании зарегистрировать «технический» СФ в поле Счет-фактура в нижней части экрана.

- Счет-фактура № от — номер и дата СФ, который был оформлен по истечении 180 дней со ставкой НДС 18%. В нашем примере № 4 от 11.09.2018 г;

- флажок Отразить вычет НДС в книге покупок датой получения снять.

Документ Отражение НДС к вычету использовался только, как основание для создания «технического» СФ, поэтому надо вернуться в этот документ и отредактировать его:

- по кнопке Дт Кт перейти в движения документа Отражение НДС к вычету;

- включить режим Ручная корректировка;

- на вкладке НДС покупки удалить регистрационную запись в регистре.

Теперь продолжим оформление документа Операция, введенная вручную, вкладка НДС покупки:

- Вид ценности – Товары;

- Ставка НДС – 18%;

- Счет учета НДС – 68.22 «НДС по экспорту к возмещению»;

- Событие – Подтверждена ставка 0%, выбирается из выпадающего списка;

- Дата события – дата подтверждения нулевой ставки. В нашем примере 01 октября;

- Сумма без НДС – налоговая база по НДС;

- НДС – сумма начисленного «экспортного» НДС по ставке 18%, которая принимается к вычету;

- Код вида операции – код «24» Подтверждение ставки 0% после истечения 180 дней;

- Документ отгрузки – экспортная отгрузка, по которой собран пакет подтверждающих документов. Выбирается из журнала документов Реализация (акт, накладная);

- Запись дополнительного листа – нет.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Отчетность

Ранее неподтвержденный экспорт можно подтвердить позднее в течение 3-х лет (п. 2 ст. 173 НКРФ): Но с какой даты считаются 3 года? По этому вопросу есть три точки зрения:

- с даты отгрузки товаров на экспорт (Письмо Минфина РФ от 03.02.2015 N 03-07-08/4181, Постановление Президиума ВАС РФ от 19.05.2009 N 17473/08);

- с периода, в котором наступил 181-й день с момента помещения товаров под таможенную процедуру экспорта (Постановление ФАС Северо-Западного округа от 13.10.2008 по делу N А66-8148/2007);

- с периода, в котором собран полный пакет документов (Постановление ФАС Московского округа от 24.02.2012 по делу N А40-44190/11-91-191).

Представление Декларации по НДС за 4 кв. в ИФНС

Декларация по НДС сдается по общей форме, т.е. по той же, что используется для внутренней реализации (Приложение N 1 к приказу ФНС РФ от 29.10.2014 N ММВ-7-3/558@ в текущей редакции). Отдельной формы декларации по НДС для экспортеров нет:

- при подтверждении экспорта заполняется специальный Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»;

- вычет входящего НДС по экспорту несырьевых товаров, которые были приобретены с 01.07.2016 г. отражается в Разделе 3 декларации по НДС за тот период, в котором налогоплательщик получил на него право. Входящий НДС принимается к вычету независимо от того, подтверждена ставка НДС 0% или не подтверждена.В нашем примере вычет НДС применен в 1 квартале.

Срок сдачи декларации по НДС для экспортеров общий – до 25 числа месяца, следующего за отчетным периодом, в котором подтверждена ставка НДС 0% (Письмо Минфина РФ от 29.09.2015 N 03-07-14/55546).

Если срок сбора документов истек внутри квартала и пакет документов был собран вовремя, то декларация по НДС сдается по общим срокам, а не досрочно в тот момент, когда пакет собран и срок сбора документов истек. Момент определения налоговой базы в данном случае – последний день квартала, в котором собраны подтверждающие документы (п. 9 ст. 167 НК РФ).

Представление Реестра таможенных деклараций в ИФНС в эл.виде

См. также Регистрация таможенных деклараций при экспортных операциях

В нашем примере предоставляется Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов по Приложению № 5.

Реестр таможенных деклараций оформляется с помощью регламентированного отчета Реестр по НДС: Приложение 05 в разделе Отчеты – 1С: Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка Налоговая отчетность — Реестр по НДС: Приложение 05.

На титульном листе выбирается декларация по НДС, к которой заполняется Реестр по НДС: Приложение 05. В нашем примере декларация по НДС за 4 квартал.

По кнопке Заполнить отчет Реестр по НДС: Приложение 05 автоматически заполняется данными документов Таможенная декларация (экспорт) и Подтверждение нулевой ставки НДС.

Калькулятор сроков пребывания в России

Режим расчёта: Гражданство приезжающего: Об этом гражданстве Добавить поездку Удалить поездку

| Дата въезда в РФ | Дата выезда из РФ | Длительность, дней | Примечание |

|---|---|---|---|

|

— |

— |

Рассчитать периоды и сроки Результаты расчёта

Онлайн-калькулятор для иностранных граждан и лиц без гражданства с правом безвизового въезда в Россию. Рассчитывает максимальный срок пребывания по правилу 90/180. Подходит для расчёта туристических и частных поездок, без оформления документов продлевающих максимальные сроки пребывания (патент, разрешение на работу, РВП, ВНЖ, статус беженца или временного убежища, продления сроков по учёбе или болезни).

- Выберите своё гражданство, даты начала и окончания всех предыдущих поездок в Россию по пограничным штампам.

- Поездки ранее 2014 года указывать не нужно.

- Отчёт 180-дневных периодов начинается со дня первого въезда.

- Сутки начинаются и заканчиваются в полночь по местному времени на российском КПП.

- Если въезд и выезд был в один и тот же день, это указывать тоже нужно — считается за один день. Первые и последние неполные сутки учитываются как полноценный день пребывания.

Расчёт носит справочный характер и не может давать гарантий, служить доказательством или свидетельством. Все расчёты производятся на вашем компьютере и не сохраняются.

Автор калькулятора: Румега Александр Юрьевич.

Сообщить об ошибке

Часто и регулярно нам задают вопрос о том, как правильно рассчитать разрешённый период пребывания в России, и с аналогичной периодичностью обращаются с просьбой помочь в ситуации, когда ограничивают въезд по причине нарушения миграционного законодательства РФ.

Частые ошибки при подсчётах срока пребывания

Мы решили систематизировать наиболее частые ошибки, которые допускают при подсчётах срока пребывания, и которые в свою очередь приводят к нарушениям правила 90-180, а также на примерах показать, как правильно рассчитать свой срок пребывания в России.

Неверно вести подсчёты с начала календарного года — 1-го января

Рассмотрим ситуацию, когда иностранный гражданин прибыл в Россию 9-го января. Он намерен пробыть в России 89 дней и выехать 8-го апреля. Таким образом, иностранный гражданин подсчитал, что срок его временного пребывания будет почти равен максимально разрешённому, и даже останется 1 запасной день.

После выезда за пределы РФ данное лицо намерено соблюсти правило 90-180 и вернуться через 90 дней, то есть 9-го июля, но выясняется, что имеется превышение срока пребывания на 3 дня.

В процессе выяснения всех обстоятельств оказывается, что данный гражданин приезжал в Россию в декабре предыдущего года, и срок его пребывания составил 6 дней.

Полагая, что с наступлением нового календарного года прошлогодние приезды не будут учитываться, иностранный гражданин рассчитывал срок очередного пребывания, не суммируя 6 дней в декабре.

Правило 90-180 подразумевает, что суммарный срок временного пребывания не может превышать 90 дней за любой период без привязки к началу или окончанию календарного года.

В приведённом примере гражданину следовало ориентироваться на дату въезда в декабре — 17-е число. Эту дату, при условии, что предыдущие выезды имели место не ранее чем 90 дней назад, следует брать за дату отсчёта. Прибавив 180 дней (период, в течение которого срок пребывания не должен превысить 90 дней), получим дату 15 июня.

За период с 17-го декабря по 15-е июня суммарный срок пребывания иностранного гражданина за 2 въезда-выезда составил 95 дней, что на 5 дней больше максимально разрешённого срока.

Неверно полагать, что в конце года информация о сроках пребывания обнуляется

Иностранный гражданин прибыл в Россию 1 сентября, а убыл — 30 ноября, пробыв безвыездно ровно 90 дней.

Данный гражданин нашёл работу в России, но был вынужден уехать из-за отсутствия разрешения на временное проживание или патента. Так как ему было необходимо как можно скорее вернуться к рабочим обязанностям, он дождался окончания календарного года и вновь въехал на территорию РФ 1-го января следующего года, рассчитывая вновь пробыть 90 дней, а затем выехать.

Однако уже с 1-го января, то есть с даты очередного въезда, было нарушено правило 90-180.

Подсчёт срока пребывания не прекращается с окончанием календарного года, поэтому выезды в конце года и въезды в начале следующего не обнуляют суммарные сроки пребывания.

Иностранному гражданину следовало рассчитывать свой срок пребывания, ориентируясь не на даты начала и окончания календарного года, а на даты своих въездов-выездов.

Если допустить, что предыдущий выезд до въезда 1-го сентября состоялся более чем 90 дней назад, то следует начинать подсчёт именно с этой даты.

Добавим 180 дней к 1-му сентября и получим дату 28 февраля. В этом периоде в 180 дней от 1-го сентября до 28-го февраля суммарный срок пребывания не должен был превысить 90 дней, а он по факту составил 148 дней.

Ошибочно рассчитывать срок пребывания, ориентируясь только на даты последнего въезда-выезда

Одним из самых «любимых» нарушений правила 90-180 был, и, пожалуй, остаётся вариант, когда иностранные граждане каждые 3 месяца выезжают и в тот же день либо на следующий въезжают обратно, полагая, что такой манёвр обнуляет подсчёт суммарного срока.

Несовершенство системы учёта сроков пребывания иностранных граждан, недостаточная автоматизация процессов и слабые межведомственные коммуникации приводят к тому, что от момента выявления нарушения правила 90-180 до наказания могли проходить годы. Сейчас этот срок существенно сократился до нескольких месяцев, но ввиду большой массы нарушений значительная доля мигрантов продолжает безнаказанно практиковать въезды-выезды.

В ситуации, когда иностранный гражданин решает оформить статус, позволяющий длительно находиться в России и, например, подаёт документы на РВП, выясняется, что у него имеются неоднократные нарушения миграционного законодательства, в частности — сроков пребывания, и на этом основании по заявлению выносится отрицательное решение, также может быть наложено административное взыскание — штраф, ограничение въезда.

Следует помнить, что обязанность отслеживать соблюдение сроков временного пребывания иностранных граждан на территории Российской Федерации возлагается законодательством на самих иностранных граждан. Это кроме всего означает, что ответственность за нарушение указанных сроков также возлагается на самих иностранных граждан.

Доначисление НДС при экспорте при неподтверждении нулевой ставки в течение 180 дней

Ватрушка81, добрый день.

Цитата (Ватрушка81):На 181 день нужно было доначислить НДС по этой отгрузке, это сделано не было.да, нужно было доначислить НДС

ст 81 НК РФ

1. При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

4. Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

ст 165 НК РФ п 9

Если по истечении 180 календарных дней, указанных в абзаце первом настоящего пункта, налогоплательщик не представил указанные документы (их копии), операции по реализации товаров, предусмотренные подпунктами 1 и 8 пункта 1 статьи 164 настоящего Кодекса, подлежат налогообложению по налоговым ставкам, предусмотренным пунктами 2 и 3 статьи 164 настоящего Кодекса. Если впоследствии налогоплательщик представляет в налоговые органы документы (их копии), обосновывающие применение налоговой ставки в размере 0 процентов, уплаченные суммы налога подлежат вычету в порядке и на условиях, которые предусмотрены статьями 171 и 172 настоящего Кодекса.

ст 167 НК РФ

9. При реализации товаров (работ, услуг), предусмотренных подпунктами 1, 2.1 — 2.8, 2.10, 3, 3.1, 8, 9, 9.1 и 12 пункта 1 статьи 164 настоящего Кодекса, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, предусмотренных статьей 165 настоящего Кодекса.

(в ред. Федеральных законов от 22.07.2005 N 119-ФЗ, от 27.07.2006 N 137-ФЗ, от 27.11.2010 N 309-ФЗ, от 19.07.2011 N 245-ФЗ, от 07.11.2011 N 305-ФЗ, от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

В случае, если полный пакет документов, предусмотренных статьей 165 настоящего Кодекса, не собран в течение сроков, указанных в пункте 9 статьи 165 настоящего Кодекса, момент определения налоговой базы по указанным товарам (работам, услугам) определяется в соответствии с подпунктом 1 пункта 1 настоящей статьи, если иное не предусмотрено настоящим пунктом. В случае, если полный пакет документов, предусмотренных пунктом 5 статьи 165 настоящего Кодекса, не собран на 181-й календарный день со дня проставления на перевозочных документах отметки таможенных органов, свидетельствующей о помещении товаров под таможенную процедуру экспорта, реэкспорта или таможенного транзита, момент определения налоговой базы по указанным работам, услугам определяется в соответствии с подпунктом 1 пункта 1 настоящей статьи. В случае реорганизации организации, если 181-й календарный день совпадает с датой завершения реорганизации или наступает после указанной даты, момент определения налоговой базы определяется правопреемником (правопреемниками) как дата завершения реорганизации (дата государственной регистрации каждой вновь возникшей организации, а в случае реорганизации в форме присоединения — дата внесения в единый государственный реестр юридических лиц записи о прекращении деятельности каждой присоединяемой организации).

т.е не позднее 181 дня с даты помещения товаров под таможенную процедуру экспорта вам было нужно начислить и уплатить НДС с экспортной реализации по общей ставке (на 2017 г это 18%), для этого надо было составить в счет-фактуру, в котором указать ставку налога и сумму налога (п. 22(1) правил ведения книги продаж, утв. постановлением правительства от 26.12.2011 № 1137).

Т.к налог начисляется, декларируется и уплачивается за тот налоговый период, в котором была реализация, то за тот период, в котором была произведена отгрузка на экспорт в дополнительном листе книги продаж регистрируется этот счет-фактура с исчисленной суммой налога, и подается уточенная декларация по НДС, в которой указывается налоговая база по неподтвержденному экспорту и начисленная сумма налога.

(при этом чтобы избежать санкций надо было чтобы на дату подачи уточненной декларации были уплачены налог и пени).

Почитайте

постановление ФАС Восточно-Сибирского округа от 19.02.2009 № А10-1614/08-Ф02-344/09,

постановление ФАС Западно-Сибирского округа от 16.07.2008 № Ф04-4348/2008

Думаю, что вам скорее всего придется делать уточненку все-таки за 2017 год, а т.к вы отразили сумму доначисления в 2019 году, то и этот период придется уточнять. Так же может прилететь санкция по ст 122 НК РФ.