Содержание

Счет 09 «Отложенные налоговые активы»

Счет 09 «Отложенные налоговые активы» предназначен для обобщения информации о наличии и движении отложенных налоговых активов. Отложенные налоговые активы принимаются к бухгалтерскому учету в размере величины, определяемой как произведение вычитаемых разниц, возникших в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

По дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» отражается отложенный налоговый актив, увеличивающий величину условного расхода (дохода) отчетного периода.

По кредиту счета 09 «Отложенные налоговые активы» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых активов в счет уменьшения условного расхода (дохода) отчетного периода.

Отложенный налоговый актив при выбытии объекта актива, по которому он был начислен, списывается с кредита счета 09 «Отложенные налоговые активы» в дебет счета 99 «Прибыли и убытки».

Аналитический учет отложенных налоговых активов ведется по видам активов или обязательств, в оценке которых возникла временная разница.

Счет 09 «Отложенные налоговые активы» корреспондирует со счетами:

| по дебету | по кредиту |

| 68 Расчеты по налогам и сборам | 68 Расчеты по налогам и сборам 99 Прибыли и убытки |

Счет 04 «Нематериальные активы» предназначен для сбора информации об имуществе фирмы, предназначенном для долгосрочного извлечения прибыли и не имеющем материально-вещественной формы (патенты, программы, товарные знаки и т.п.).

Счет 04 «Нематериальные активы» предназначен для сбора информации об имуществе фирмы, предназначенном для долгосрочного извлечения прибыли и не имеющем материально-вещественной формы (патенты, программы, товарные знаки и т.п.).

К нематериальным активам (НМА), учитываемым на счете 04, относят собственное внеоборотное имущество фирмы, отвечающее следующим требованиям:

- обладает свойствами, характерными для основных средств, а именно:

предназначено для продолжительного использования с целью получения дохода;

возможно выделить объект, определить его первоначальную и рыночную стоимость;

- не имеет физической формы;

- фирма имеет зарегистрированное право собственности, подтверждаемое соответствующими документами.

Таким образом, НМА могут быть:

- музыкальные, литературные, художественные произведения;

- компьютерные программные продукты;

- ноу-хау, полезные модели, изобретения:

- базы данных;

- товарные знаки и знаки обслуживания;

- иные объекты интеллектуальной собственности – перечень, установленный ПБУ 14/2007, является открытым.

Внимание! К НМА относят также деловую репутацию – положительную разницу между покупной и балансовой ценой компании.

Информация по сч. 04 учитывается как сумма всех находящихся на балансе инвентарных объектов (первоначальная или фактическая стоимость). Фактическая стоимость включает в себя все затраты на покупку, доставку, таможенные платежи, комиссию посредников, консультирование, не включает в себя НДС.

Как и другие имущественные счета, он является активным, то есть по Дт отражают поступление (увеличение) стоимости, по Кт – уменьшение (списание, выбытие).

Актив принимают к учету на сч. 04 не сразу, а через сч. 08 «Вложения во внеоборотные активы», где и формируется первоначальная стоимость имущества. После того, как объект полностью готов к выполнению своих функций и отвечает всем требованиям, установленным ПБУ для НМА, актив дебетуется на сч. 04 со сч. 08.

Внимание! По сч. 04 не учитывают:

- незарегистрированные объекты нематериальных активов, патенты и полезные модели, свидетельства по которым не опубликованы органом, осуществляющим защиту интеллектуальной собственности;

- научные работы, результаты которых оказались отрицательными либо незаконченными, оформленными в ненадлежащем порядке;

- финансовые вложения – объекты, изначально приобретенные для получения прибыли посредством передачи прав пользования третьим лицам (а не для использования в собственном производстве).

Используемые субсчета

Инструкцией к Плану счетов не установлено, какие конкретно субсчета должна применять организация, однако прописано, что аналитика должна вестись в разрезе различных видов имущества, например:

04/1 — патенты,

04/2 — изобретения,

04/3 — базы данных,

04/5 – прочие НМА.

В зависимости от особенностей финансово-хозяйственной деятельности организация ежегодно формирует рабочий план счетов, где и утверждает необходимые для работы субсчета. Как правило, организации малого бизнеса не имеют в собственности большого количества нематериальных активов и в широком раскрытии счета 04 не нуждаются, однако это может быть актуально для научных и исследовательских организаций, вузов, конструкторских и проектных компаний.

Нормативная база

Применение счета регламентируется Планом счетов бухучета, устанавливаемым Инструкцией Минфина от 31.10.2000 №94, ПБУ 14/2007 «Учет нематериальных активов» и другими документами.

Основные операции

1. Поступление

Объект может быть принят к учету в результате приобретения за плату, получен безвозмездно, создан собственными силами, обнаружен в результате инвентаризации.

Принятие к учету приобретенного (созданного) нематериального актива происходит через счет 08, на котором формируется фактическая себестоимость имущества.

Принятие объекта к учету оформляется проводками:

Дт 08 Кт 60 — расходы на покупку;

Дт 08 Кт 10 (70, 69) – расходы на материалы (зарплату, страховые взносы), касающиеся создания объекта НМА;

Дт 19 Кт 60 – выделен НДС;

Дт 04 Кт 08 – сформирована фактическая стоимость.

2. Продажа

При реализации НМА бухгалтеру необходимо рассчитать остаточную стоимость, уменьшая учетную цену (сч. 04) на сумму амортизации (счет 05):

Дт 62 Кт 91 – отражена продажа;

Дт 91 Кт 68 – выделен НДС;

Дт 05 Кт 04 – списана амортизация;

Дт 91 Кт 04 – списана остаточная стоимость.

Внимание! Стоит помнить, что имущество, изначально приобретаемое для перепродажи, в том числе не имеющее материальной формы, не учитывается в составе внеоборотных активов.

3. Ликвидация

Ликвидацию НМА оформляют такими же проводками, что для других внеоборотных средств, только с использованием счета 04:

Дт 91 Кт 04 – списана на прочие расходы остаточная стоимость объекта.

Если актив полностью самортизирован, остаточная стоимость равна нулю.

Учетный процесс предусматривает классификацию информационных данных о фактах хозяйственной жизни путем использования счетов. Совокупность бухгалтерских счетов определяет структуру учетной информации.

Одним из важных нормативных документов, который обеспечивает ведение бухгалтерского учета, является план счетов, то есть их систематизированный перечень.

Все субъекты хозяйствования обязаны использовать типовой план счетов или на его основании разрабатывать рабочий. Предприятие не обязано использовать все счета, указанные в типовом Плане счетов, а выбирает только те из них, которые действительно необходимы, формируя рабочий план счетов (Приложение 1).

Рабочий план счетов является одним из элементов учетной политики предприятия и утверждается руководителем как приложение к Приказу об учетной политике. Разработка рабочего плана счетов должна обеспечить такую организацию бухгалтерского учета, чтобы учетные регистры велись систематизированным способом, и обеспечивалось составления бухгалтерской отчетности.

Включая счета до рабочего плана счетов, бухгалтер руководствуется практическими потребностями предприятия. Например, небольшому предприятию достаточно иметь несколько десятков счетов. Крупному предприятию, наоборот, необходимо использовать тысячи счетов, что позволит достовернее отображать информационные данные о хозяйственной деятельности. На разработку рабочего плана счетов влияют специфика отрасли, вид деятельности. В свою очередь, рабочий план счетов определяет содержание аналитического учета и влияет на форму ведения бухгалтерского учета, которая применяется. Если Планом счетов не предусмотрено субсчета для определенного вида активов или обязательств, могут вводиться дополнительные субсчета.

Таким образом, система счетов второго порядка рабочего плана построена в двух направлениях:

-первый — применение субсчетов, которые имеют установленные конкретные номера и назначения в соответствии с Планом счетов;

-второй — применение субсчетов, которые не имеют установленных конкретных номеров, номера которых и конкретное назначение устанавливаются предприятием.

Аналитические счета предприятием МУП г. Хабаровска «Трамвайно — Троллейбусного управления» разрабатываются с учетом требований законодательства и управленческих запросов. При этом рабочий план счетов является гибким и удобным в пользовании.

Учетная политика предприятия МУП г. Хабаровска «Трамвайно — Троллейбусного управления».

Выбранная организацией учетная политика оказывает существенное влияние на величину показателей прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Бухгалтерский учет ведется в соответствии с:

-Федеральным законом о бухгалтерском учете и бухгалтерской отчетности;

-Положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным Приказом Минфина РФ от 29.07.98 №34н (в ред. Приказа Минфина РФ от 24.03.2000г. №31н);

-Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, на основе натуральных измерителей в обобщенном денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

На выбор и обоснование учетной политики влияют следующие факторы:

— организационно-правовая форма организации;

— отраслевая принадлежность и вид деятельности;

— масштабы деятельности организации;

— управленческая структура организации и структура бухгалтерии;

— финансовая стратегия организации;

— материальная база;

— степень развития информационной системы в организации, в том числе и управленческого учета;

— уровень квалификации бухгалтерских кадров.

Учетная политика МУП г. Хабаровска «Трамвайно- Троллейбусного управления» формировалась главным бухгалтером организации и утверждена генеральным директором.

Поэтому в учетной политике МУП г. Хабаровска «Трамвайно — троллейбусного управления» целесообразно выделить основные моменты, касающиеся взаимоотношений главного бухгалтера (бухгалтерских служб) с другими подразделениями (особенно выполняющими какие-либо учетные функции) и руководством организации в целом. Следует четко определить права и обязанности всех этих структур.

В части получения информации, необходимой для целей как бухгалтерского, так и управленческого учета, эта задача на МУП г. Хабаровска «Трамвайно — троллейбусного управления» решается путем составления схемы документооборота, утверждаемой, как правило, в виде приложения к учетной политике (Приложение 2).

В части отражения прав и обязанностей бухгалтерии это могут быть ссылки на типовые положения законодательства (к примеру, «Закон о бухгалтерском учете»), на внутренние должностные инструкции главного бухгалтера и других сотрудников бухгалтерской службы, а также разработанное главным бухгалтером на основании действующих законодательных и нормативных актов Положение о бухгалтерской службе.

В учетной политике утвержден порядок проведения инвентаризации активов и обязательств организации, которая проводится для обеспечения достоверности данных бухгалтерского учета и отчетности.

Тезисы

Классификация счетов бухгалтерского учета

Литература

Вопросы для самопроверки

Каков порядок расчета баланса за отчетный период?

На основании чего составляется баланс на начало месяца?

Как в балансе отражаются остатки и обороты на бухгалтерских счетах?

Какую структуру расчетов могут иметь бухгалтерские счета и от чего она зависит?

Какова структура и назначение оборотной ведомости?

Как в балансе отражается дебиторская и кредиторская задолженность?

Назовите счета, которые могут быть отражены как в активе, так и в пассиве баланса.

Приведите примеры хозяйственных операций, которые не изменяют валюту баланса.

Приведите примеры хозяйственных операций, которые увеличивают валюту баланса.

Когда и на основании чего составляется вступительный баланс?

Бабаев Ю.А. Бухгалтерский учет. — М.: ЮНИТИ, 2003.

Барышников Н.П. В помощь бухгалтеру и аудитору. — М.: Филипъ, 2002.

Бакаев Ю.А. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации. — М.: ЮРАЙТ, 2004.

Ларионов А.Д. Сборник задач по бухгалтерскому учету: Учебное пособие. — М.: Проспект, 2005.

Соколов Я.В. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2005.

Что в себя включают инвентарные счета? Какие существуют фондовые счета? В чем заключается суть расчетных счетов? В чем суть регулирующих счетов, их использование для учета амортизации средств? В чем отличие забалансовых счетов от плана счетов бухгалтерского учета? Каким образом отражаются бюджетно-распорядительные счета? Как проводится оценка собирательно-распределительных счетов? Что в себя включают калькуляционные счета? Как классифицируются операционно-результатные счета? Каким образом отражаются финансово-результатные счета?

В процессе деятельности предприятия происходит множество операций, связанных с движением хозяйственных средств, которые отражаются на счетах бухгалтерского учета. Для ведения учета необходимо определить, какие изменения произойдут в средствах предприятия в результате каждой хозяйственной операции, а также указать на каких счетах следует отразить сумму операции. Для правильного применения счетов необходимо знать назначение каждого счета, его структуру и экономическое содержание, а также характеристику оборотов и сальдо. Для этих целей применяется классификация бухгалтерских счетов!

Классификация счетов — это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета.

Бухгалтерские счета классифицируют:

в зависимости от того, учет каких средств ведется на счетах — на активные, пассивные и активно-пассивные;

по степени детализации ведения учета — на синтетические, аналитические и субсчета;

по отношению к балансу — на балансовые и забалансовые;

по экономическому содержанию — на девять групп, которые отражены в Плане счетов;

по назначению и структуре — на счета для учета хозяйственных средств и счета, предназначенные для учета хозяйственных процессов предприятия.

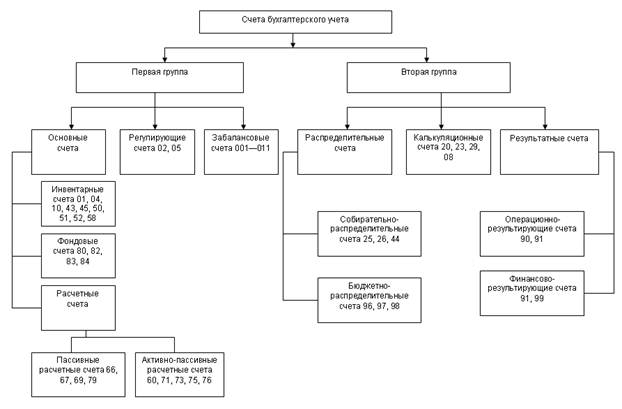

По назначению и структуре бухгалтерские счета делятся на две группы (рис. 5.1).

Первая группа счетов предназначена для учета хозяйственных средств, счета этой группы подразделяются на основные, регулирующие и забалансовые счета. В свою очередь основные счета подразделяются на инвентарные, фондовые и расчетные счета.

Вторая группа счетов предназначена для учета хозяйственных процессов. В эту группу входят распределительные, калькуляционные и результатные счета.

Группа инвентарных счетов предназначена для учета хозяйственных средств предприятия — внеоборотных и оборотных активов, фактическое наличие которых выявляется в результате инвентаризации (табл. 5.1).

Таблица 5.1

К основным инвентарным счетам относятся следующие активные счета:

01 «Основные средства»;

04 «Нематериальные активы»;

10 «Материалы»;

43 «Готовая продукция»;

45 «Товары отгруженные»;

50 «Касса»;

51 «Расчетные счета»;

52 «Валютные счета»;

58 «Финансовые вложения».

По дебету этих счетов отражается увеличение средств, по кредиту — выбытие средств.

Счет 01 «Основные средства» и счет 04 «Нематериальные активы» предназначены для учета наличия и движения основных средств и нематериальных активов, которые называются внеоборотными активами предприятия. Аналитический учет на этих счетах ведется по видам средств.

Счет 10 «Материалы» предназначен для учета наличия, приобретения и выбытия материалов, т.е. средств, которые называются оборотными активами предприятия. Аналитический учет материалов ведется по местам хранения, видам, сортам и т.п.

Счет 43 «Готовая продукция» предназначен для учета готовой продукции на складе предприятия. Аналитический учет по счету 43 ведется по местам хранения и видам готовой продукции.

Счет 45 «Товары отгруженные» используется в том случае, когда готовая продукция со склада отгружена покупателю, но деньги за нее еще не поступили. При отгрузке готовой продукции со склада стоимость отгруженной продукции списывается проводкой Дебет 45 «Товары отгруженные», Кредит 43 «Готовая продукция», а при поступлении денег от покупателей стоимость продукции списывается с кредита счета 45.

Счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» предназначены для учета наличия и движения денежных средств предприятия в кассе, на расчетном и валютном счетах. Учет валютных средств ведется в рублевом эквиваленте.

Счет 58 «Финансовые вложения» используется для учета финансовых вложений предприятия в государственные, ценные бумаги, акции, облигации и т.п. Кроме того, на этом счете ведется учет вкладов предприятия в уставные капиталы других организаций.

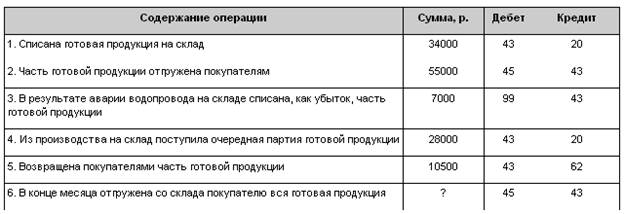

Пример 5.1

Ведение учета на инвентарных счетах

На начало месяца на складе обувной фабрики находилось готовой продукции на сумму 48000 р. Операции, проведенные в течение месяца, отражены в табл. 1.

Таблица 1

Задание. Оформить счет 43 «Готовая продукция», рассчитать обороты и определить стоимость готовой продукции, отгруженной в конце месяца.

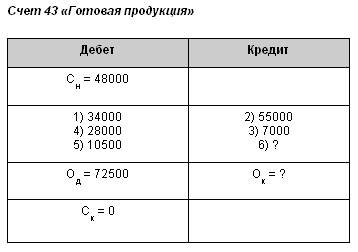

Для решения задачи необходимо собрать счет 43 и определить кредитовый оборот при условии, что сальдо конечное на счете 43 равно нулю, так как вся продукция отгружена со склада (табл. 2).

Таблица 2

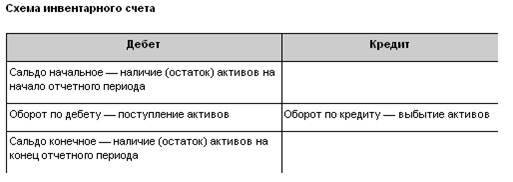

Для определения кредитового оборота по счету 43 используем формулу расчета сальдо конечного на активном счете:

Ск = Сн + Од — Ок,

тогда

Ок = Сн + Од — Ск.

Так как вся готовая продукция отгружена со склада, то Ск = 0.

Следовательно, Ок = 48000 + 72500 = 120500 р.

Таким образом, сумма отгруженной продукции будет равна 120500 — 55000 — 7000 = 58500 р.

Дистанционное обучение для тех, кто не хочет стоять в пробках по доступным ценам