Эквайринг — это услуга банка, позволяющая торговым предприятиям принимать от клиентов оплату по банковским картам. Такой способ расчета все шире распространяется в России, и клиенты охотно им пользуются. Доказано, что покупатели гораздо легче тратят деньги, расплачиваясь по картам, более склонны к спонтанным приобретениям. Но при выборе банка-эквайера предприятия часто ловятся на удочку низких комиссий, а после сожалеют о потерянных деньгах. Что же нужно знать, чтобы правильно подобрать банк?

Тем, кто еще сомневается в необходимости услуги эквайринга, проясним ее выгоды. Об одной мы уже сказали: с «виртуальными» деньгами клиент расстается легче.

Вот еще ряд преимуществ эквайринга для торгово-сервисных предприятий:

- Увеличивается число держателей банковских карт (как дебетовых, так и кредитных), при этом все больше людей предпочитают расплачиваться этим платежным инструментом, а не носить в кошельке большие суммы наличных.

- Покупки по карте удобнее для туристов, особенно иностранных: в Европе и США это традиционный способ оплаты.

- Предприятие, пользующееся услугами эквайринга, снижает свои расходы на инкассацию.

- Кассиры испытывают меньше затруднений со сдачей, снижается риск потерять покупателя из-за необходимости размена купюр.

- Падает риск принять фальшивые купюры или подвергнуться хищению наличной выручки.

- Эквайринг важен и для интернет-магазинов: большинство клиентов предпочитает расплачиваться за заказ в Интернете с помощью банковских карт.

Это важно

С 1 января 2015 года отказ от приема «безнала» может обернуться для предприятий штрафными санкциями. Роспотребнадзор может налагать штрафы в размере от 30 000 на предприятия (с годовым оборотом не менее 60 000 000 рублей), отказывающие покупателю в услуге безналичного расчета и не устанавливающие соответствующее оборудование.

Содержание

- Какое оборудование предоставляет банк-эквайер?

- Используемый вид связи терминала с банком

- С какими платежными системами работает банк-эквайер?

- Уровень сервиса

- Финансовые условия обслуживания

- Тарифы банков на услугу эквайринга

- Что такое эквайринг и каким он бывает?

- Можно ли подключить эквайринг физическому лицу без расчетного счета?

- Можно ли принимать оплату на счет или карту физ. лица?

- Правда ли, что эквайринг для ИП сегодня необходим?

- Какое оборудование для эквайринга есть у МТС Кассы?

- Есть ли выгодные предложения от МТС?

- Что такое торговый эквайринг

- Процедура оплаты в торговом эквайринге

- Как проводить эквайринг в бухгалтерии

- Подключение торгового эквайринга

- Права и обязанности сторон договора эквайринга

- Выбираем торговый эквайринг: как формируются тарифы

- Торговый эквайринг для ИП и ООО: какой банк выбрать

- Что такое торговый эквайринг и как он работает

- В чем разница между торговым и интернет-эквайрингом

- Оборудование торгового эквайринга

- Самые выгодные тарифы по торговому эквайрингу

- Нужно ли открывать расчетный счет в банке

- Как выбрать банк

- Преимущества и недостатки торгового эквайринга

- Отзывы ИП и юридических лиц

- Новые записи:

Какое оборудование предоставляет банк-эквайер?

Эквайринг невозможен без специального оборудования и программного обеспечения. От выбора устанавливаемой в магазине техники зависит скорость, удобство и безопасность расчетов по картам.

Процессинговый центр (ПЦ). Это ядро любого эквайринга. Представляет собой автоматизированную систему, которая обрабатывает информацию, получаемую с карт, обеспечивает связь и координирует расчеты между участниками транзакции: эмитентом и эквайером, клиентом и предприятием.

Для сервисной компании лучше, чтобы банк-эквайер располагал собственным процессинговым центром, а не арендовал его у сторонней организации, другого банка. Наличие посредников, само собой, сказывается на размере тарифа на эквайринг и скорости обслуживания.

Импринтер. Механическое устройство для оформления специальных платежных документов — слипов. На слипе делается оттиск эмбоссированной платежной карты. Предприятие периодически отправляет слипы в банк-эквайер для подтверждения проведенных операций.

Импринтер — самое недорогое оборудование, но в наши дни он используется крайне редко и в качестве резерва. Его давно заменили более удобные электронные аппараты.

POS-терминал. Электронное устройство, считывающее информацию с пластиковых карт и обеспечивающее авторизацию – связь с банком для получения разрешения на снятие средств. Аббревиатура POS расшифровывается как «point of sale» — точка продажи. Если в магазине несколько касс, то и POS-терминалов может быть столько же.

Банки-эквайеры предлагают разные конфигурации POS-терминалов. Так, беспроводные устройства удобны для курьеров, доставляющих товар к месту заказа, или официантов ресторанов. PS-POS-терминалы предназначены для транзакций через собственный сайт предприятия. Заказчик может остановиться на более простых моделях, чтобы не переплачивать за излишний функционал. Следует узнать у банка, какие карты читает терминал: только те, что имеют магнитную полосу, или в том числе чипованные, с технологией бесконтактного платежа.

Кассовое решение. Наиболее затратное оборудование, предназначенное для чтения и шифрования информации с карт. Может представлять собой отдельные приспособления для установки на ККМ или полноценные кассы, снабженные дополнительными функциями. Кассовые решения ускоряют процесс работы с картой и облегчают финансовую отчетность, позволяют печатать фискальные чеки с указанием шифрованных данных карты.

PinPad. Панель для ввода защитного кода банковской карты. PinPad подключается к POS-терминалу или ККМ. Ввод PIN-кода делает расчеты по карте безопаснее, обеспечивает лучшую защиту от мошенников. Следует учитывать, что некоторые платежные системы в обязательном порядке запрашивают защитный код при определенных безналичных платежах.

Обратите внимание

Некоторые банки, такие как ВТБ 24, «БИНБАНК», «Альфа-Банк», предлагают предпринимателям услугу подключения мобильного эквайринга. Учитывая, что все больше покупателей предпочитают расплачиваться с помощью мобильных приложений банкинга, это делает эквайринг еще более удобным для всех трех сторон (эквайрера, предприятия и клиента). Особенно решение популярно у интернет-магазинов и предлагающих курьерскую доставку организаций.

Используемый вид связи терминала с банком

От этого параметра зависит, пожалуй, самый важный показатель — скорость обслуживания. Банк, предлагающий дешевые способы авторизации, не экономит ваше время и время ваших клиентов.

Взаимодействие между всеми участниками банковского эквайринга осуществляется последовательно, через несколько звеньев.

- Информация с карты покупателя поступает от POS-терминала (ККМ) в ПЦ банка, далее — в соответствующую платежную систему и от нее — в банк-эмитент, который проверяет, действительна ли карта, хватает ли на ней средств для проведения платежа.

- Ответ от эмитента по тому же пути передается в терминал.

Путь, по которому проходит запрос на снятие средств с карты, может занять от доли секунды до нескольких минут — все зависит от способа и качества связи терминала с банком-эквайером.

Телефонный запрос, dial-up. Передача данных между POS-терминалом и процессинговым центром происходит по телефонной сети с помощью прямого звонка продавца оператору или dial-up модема. Второй способ технически быстрее, но тоже может затянуть связь на минуты из-за сбоев на телефонной линии и других внешних факторов.

Ethernet и Wi-Fi. Ответ от процессингового центра приходит за 1–3 секунды. Беспроводная связь чуть медленнее, чем Ethernet, зато мобильнее. Для использования этих видов связи необходимо подключение к Интернету.

GSM, GPRS. Использование мобильной связи для передачи данных. Второй вариант быстрее и удобнее в случае доставки товаров и услуг. Данные способы связи облагаются тарифами сотового оператора, такими же, как при звонках или интернет-трафике.

С какими платежными системами работает банк-эквайер?

Каждый банк взаимодействует с определенным перечнем платежных систем. Выбирая услуги эквайринга, лучше ориентироваться на свою целевую аудиторию. Если VIP-клиенты — не ваш профиль, то переплачивать за обслуживание элитных платежных систем вряд ли стоит.

Что может быть выгодно для предприятия?

- Прием карт самых распространенных в России платежных систем: Visa и MasterCard. Заслуживает внимания и регион обслуживания, например, в Зауралье распространена платежная система «Золотая корона».

- Обслуживание карт клиентов разного достатка. Малообеспеченные слои населения нередко пользуются электронными картами (Visa Electron, Maestro, MasterCard Electronic) . Отличие таких карт в том, что на них нет эмбоссирования (выдавленной буквенной и числовой информации) и они требуют обязательного ввода PIN-кода. Состоятельные клиенты используют премиальные платежные системы, мотивирующие к безналичным расчетам, предлагающие специальные условия. Примеры таких карт: Diners Club, American Express , но конечно — Visa и MasterCard категорий Gold и Platinum.

Уровень сервиса

В услуги эквайринга входит установка и сервисное обслуживание оборудования, обучение персонала магазина, программы лояльности и другие виды сервиса. От того, какой перечень услуг предлагает эквайер и какого качества эти услуги, зависит уровень обслуживания и его цена.

Инструктаж персонала. Проводится обязательно после установки оборудования на предприятии. Длится 20–40 минут.

Чему должен научить банк во время инструктажа:

- принципу работы оборудования для эквайринга;

- видам и реквизитам банковских карт;

- последовательности процедур при обслуживании покупателя по карте;

- процессу отмены авторизации;

- оформлению возврата покупки по банковской карте;

- определению подлинности карты.

По окончанию обучения банк выдает акт прохождения инструктажа. Цель обучения — не формальная подпись в акте, а уверенное пользование оборудованием сотрудниками магазина. Чтобы продавцы освоили эквайринг необходимо провести небольшой экзамен после инструктажа, повторить обучение, а также обязательно проводить его для новых сотрудников. Дополнительные материалы, памятки, выдаваемые в качестве руководства продавцам, должны быть написаны понятным для них языком.

Тренинг по эквайрингу. Более серьезная и глубокая форма обучения. Чему банк может обучить на тренинге?

- как выявлять мошенников и действовать в таких случаях;

- как увеличить продажи с помощью эквайринга: оформление торговой точки, система бонусов, мотивирование покупателей к спонтанным покупкам;

- как определить предпочтения клиента;

- как организовать документооборот, готовить отчетность;

- как действовать при ошибочных операциях.

Тренинги проводятся за отдельную плату, но их полезно проводить в дополнение к инструктажу. Полученные знания позволят использовать все возможности эквайринга на и действительно повысить продажи за счет этой услуги.

Программы лояльности. Еще один маркетинговый ход для увеличения числа новых клиентов и удержания ранее привлеченных. Как правило, такие программы подразумевают начисление бонусов на карту клиента при покупке в магазине. Покупатель накапливает бонусы и может использовать их как скидку на товар или услугу. В выигрыше остается и продавец, который мотивирует покупателя на большую сумму покупок для получения бонусов, и банк-эквайер, так как берет комиссию с продаж по бонусам.

Способы оповещения от банка. Чтобы контролировать платежи по банковским картам, предприятие время от времени получает выписки по проведенным транзакциям. Банк может высылать эти выписки на e-mail компании, обычной почтой или в виде SMS, а также размещать финансовую информацию в личном кабинете компании на сайте банка.

Дополнительную роль играет система экспресс-оповещения — это может быть сообщение магазину о временных сбоях в работе банка или процессингового центра, о случаях мошенничества и способах борьбы с ними.

Техническое обслуживание. Желательно, чтобы технический персонал банка осуществлял ремонт и замену оборудования в режиме 24/7. Оптимальный срок ремонта — не более суток. Клиенты постепенно привыкают к обслуживанию по картам, и любой длительный простой оборудования либо использование более медленных резервных устройств могут оттолкнуть покупателей.

Финансовые условия обслуживания

Первое финансовое условие, на которое нужно обращать внимание — срок возмещения дохода предприятию. На банковский счет компании деньги поступают в течение 1–3 рабочих дней с момента оплаты потребителем.

Срок возмещения зависит от нескольких факторов:

- Если предприятие имеет счет в банке-эквайрере, начисление происходит на следующий день, в ином случае — на второй-третий день.

- Если покупка совершалась по карте банка-эквайрера, средства переводятся в течение дня, в ином случае — на третий день.

- Если эквайрер требует полного возмещения средств от эмитента, перевод на счет клиента может занять пять рабочих дней.

- Если компания заказала систему срочных переводов, транзакции происходят быстрее (обычно в течение суток) независимо от условий.

Для покупателя крайне важен срок возврата средств на его карту в случае сдачи товара обратно в магазин. В настоящее время это больная тема для клиентов: на практике банки затягивают возврат до нескольких месяцев. Оптимальный срок для возмещения средств на карту — от 3 до 10 дней с момента возврата товара.

Опишем траты, которые несет предприятие за услуги эквайринга:

- Установка оборудования и подключение услуги. Большинство банков сегодня уже не взимают за это отдельную плату. Но вполне возможно, что она, так или иначе, включена в тариф (комиссию) банка. Клиенту нужно рассчитать все «за» и «против», прежде чем согласиться на подключение.

- Аренда оборудования. Техника тоже обычно предоставляется бесплатно. Но, если оборот магазина по пластиковым картам ниже установленного банком лимита (например, 50 000 рублей в месяц), то с предприятия, скорее всего, будет взиматься арендная плата. Ее размер от 500 до 3 000 рублей в месяц в зависимости от количества и сложности оборудования.

- Плата за ремонт оборудования. Взимается обычно в том случае, если поломка произошла по вине персонала компании.

Тарифы банков на услугу эквайринга

Тариф, или, другими словами, комиссия банка на услугу эквайринга — это процентная ставка от стоимости товара/услуги, взимаемая банком при каждой покупке по карте. В среднем комиссия составляет 1,7–2,3%. Минимальный порог обычно не ниже 1,5%, максимальный — на уровне 4%.

Факторы, от которых зависит размер тарифа:

- Оборот предприятия с продаж по банковским картам. Чем он выше, тем ниже комиссия. Для торговых сетей банки предлагают специальные условия.

- Наличие у банка лицензий на эквайринг от платежных систем. Чем меньше их количество, тем ниже затраты банка на комиссию, которую оплачивает банк платежным системам, а значит, снижает и тариф банка.

- Наличие у банка собственного процессингового центра. Плата сторонней фирме за услуги ПЦ увеличивает комиссию.

- Сфера деятельности организации, время существования на рынке, количество точек продаж — факторы, от которых зависит устойчивость и объем прибыли банка от эквайринга.

- Все то, о чем было сказано в предыдущих разделах: чем выше уровень сервиса, чем больше платежных систем охватывает банк, чем функциональнее оборудование, чем быстрее связь с банком, чем короче сроки возврата, тем выше комиссия за эквайринг. Выбор за вами: качество или дешевизна, удовлетворенность покупателей обслуживанием или их потеря.

Что такое эквайринг и каким он бывает?

Для многих из нас понятие «эквайринг» подразумевает возможность оплаты товара или услуги при помощи банковской карты или бесконтактной платежной системы (Apple pay и пр.). Если речь идет об эквайринге, набор действий максимально прост — приложить карту или мобильный телефон к терминалу, деньги списались, получить чек и забрать покупку.

Однако эквайринг – это еще и интернет-платежи, оплата при помощи мобильных приложений. Для них не нужен торговый прилавок. Оплата проходит на специальных защищенных страницах в интернете. Чаще всего, для ее проведения требуется ввести CVМ и код-пароль из смс-подтверждения, но никогда – пин-код.

В контексте малого бизнеса, когда человек (физлицо) решает, например, монетизировать свое хобби и начать продавать собственный handmade, вебинары, интернет-консультации, онлайн-курсы и прочее, но не готов арендовать для этих целей торговое помещение с установкой кассового оборудования, интернет-эквайринг является отличной выгодной альтернативой. Для такого формата оплат все равно понадобится онлайн-касса, ведь именно она отправляет данные оператору фискальных данных (ОФД). Физическое лицо часто выбирает такой формат оплаты покупки, это выгоднее, так как за такой расчет можно получить кэш-бэк. Однако, важно помнить, что закон РФ запрещает ведение предпринимательской деятельности без государственной регистрации, поэтому оформить ИП, чтобы продавать свои товары и услуги через интернет, все же придется. Иначе ваш торговый процесс окажется вне закона и физическим лицам/собственникам будут грозить штрафы.

Можно ли подключить эквайринг физическому лицу без расчетного счета?

Давайте сначала разберемся, в чём отличие личного счета (например, банковской карты) и расчетного счета. Личный счет — это банковский счет, который предназначен для личных, не связанных с предпринимательской деятельностью финансовых операций: бытовых покупок, частных денежных переводов, оплаты услуг и т.д. Расчетные счета предназначены именно для ведения бизнеса, для осуществленtttринимательской деятельности.

По закону открывать торговые точки, заниматься реализацией товаров или оказывать платные услуги имеет право либо индивидуальный предприниматель, либо юридическое лицо (ООО). Деньги от реализации товаров или услуг должны зачисляться на расчетный счет юридических лиц (организации или ИП).

В то же время, закон не запрещает ИП работать без расчетного счета и пользоваться для зачисления средств своим персональным счетом. Но так как личные счета не предназначены для предпринимательской деятельности, торговый эквайринг к ним подключить нельзя. Банк-эквайер попросту не имеет права заключать договоры с физическими лицами на предоставление услуг эквайринга

Физическое же лицо просто не имеет права открывать расчетный счет и заниматься бизнесом без регистрации ИП или ООО. А значит, договор эквайринга на физическое лицо оформить не получится.

Выход всё-таки есть, правда не совсем корректный. Если у вас нет расчетного счета, вы можете получать деньги за товары и услуги на счет физического лица или личной банковской карты. Деньги можно получать и на счет любого электронного кошелька. Это можно делать при помощи интернет-эквайринга.

Главное здесь — вовремя платить налоги с полученных средств и быть готовым в любой момент подтвердить законность их появления на вашем счету.

Можно ли принимать оплату на счет или карту физ. лица?

Если вы работаете, как физическое лицо или самозанятый, вам никто не запрещает принимать платежи на личную банковскую карту или личный банковский счет. Главное — заплатить налог на эту полученную прибыль.

Если вы индивидуальный предприниматель, тут все немного сложнее. Федеральная налоговая служба в своем письме разрешает принимать деньги за товары и услуги на личную карту, но требует , чтобы позже вся эта сумма была снята наличными в банкомате и положена на расчетный счет. Это объясняется тем, что для ведения предпринимательской деятельности разрешается использовать только расчетный счет. Конечно, предприниматель может сделать по-другому: принять оплату на расчетный счет, привязать к нему свою личную карточку и пользоваться ей, как обычно, оплачивая товары и услуги. Так обычно и поступает большинство индивидуальных предпринимателей.

Юридическим лицам запрещено принимать платежи на карту физлица. Компания может открыть корпоративную банковскую карту, но использовать ее только для расходных операций.

Можно принимать платежи и на электронные кошельки (Яндекс.Деньги, webmoney, PayPal и другие). Физлица и самозанятые просто платят налог. Для юрлиц и ИП нужно регистрировать отдельный корпоративный кошелек, а при регистрации указать сведения о ИП или компании, привязать его к своему расчетному счету и сообщить об открытии в ФНС.

Получить консультацию

Правда ли, что эквайринг для ИП сегодня необходим?

Давайте разбираться. Итак, вы решили пополнить полк предпринимателей. Если ваш бизнес немного подрос и готов к коммуникации с клиентом лицом к лицу, то выгодный эквайринг позволит вам существенно увеличить прибыль. Предположим, вы готовите отличный (самый лучший!) кофе и вкуснейшие закуски к нему. Вы формируете его стоимость, арендуете небольшой торговый корнер в бизнес-центре или устанавливаете торговую точку на прогулочной улице, а то и просто оборудуете багажник своего авто под мобильную кофе-станцию и получаете хороший поток потенциальных клиентов, физических лиц. Все, кто проходит мимо вас, гипотетически готовы купить ваш кофе, но отказываясь от эквайринга, вы сразу же сокращаете количество потенциальных покупателей от всех до тех физлиц, у кого есть наличные деньги. А их по данным последних исследований, опубликованных в интернете – меньшинство. До 70% жителей мегаполисов — физ лица — предпочитают оплату картой оплате наличными. Добавьте сюда необходимость искать сдачу и разменивать деньги (при условии, что вы работаете один, это может стать проблемой) и получите в сухом остатке единственно верное решение – эквайрингу быть.

Какое оборудование для эквайринга есть у МТС Кассы?

Для работы в правовом поле торгового дела вам потребуется купить кассу и терминал для работы с банковскими картами, либо кассу с встроенным терминалом. Компания МТС создала предложение, удовлетворяющее потребности малого бизнеса в этом вопросе – это универсальный беспроводной эквайринговый терминал D200 для моделей МТС Кассы без встроенного эквайринга. Также в модельном ряде компании есть касса, где функция эквайринга уже встроена — это MТС Касса 5″ + эквайринг.

Первый вариант является удобным дополнением к онлайн-кассе, если таковая у вас уже имеется, второй – самостоятельные компактные смарт-терминалы, отвечающие всем требованиям современного законодательства, с сенсорными экранами и встроенным эквайрингом, готовые к работе как при подключении к сети и электричеству, так и без них. Этот вариант подходит для торговых точек – стационарных и мобильных, курьерских служб, общепита и пр. Инновационные, выгодные, обновляются автоматически по сети интернет.

МТС Касса 5″ + эквайринг включают в себя 1D/2D сканер. Она способна работать без подзарядки до 20 часов, принимать оплату любыми банковскими картами.

Заказать

Есть ли выгодные предложения от МТС?

Купить МТС Кассу 5″ + эквайринг без фискального накопителя можно по выгодной цене через сайт МТС Кассы. Цена активации кассы складывается из стоимости договора с ОФД, электронной цифровой подписи, услуг настройки оборудования и регистрации кассы. Для малого бизнеса эта цена может оказаться внушительной и купить кассу будет сложно.

По этой причине МТС сформировал лучшие предложения — удобный торговый оффер, при котором предприниматель может не купить, а взять кассу и эквайринговое оборудование в аренду за 0 рублей, оплачивая только необходимый ему объем опций по выбранному тарифному плану. При этом за заключение договора на эквайринг не взимается плата, даже если расчетный счет — в другом банке.

Кроме этого, тариф на торговый эквайринг МТС один из наиболее выгодных по рынку – всего 1,9%. Пожалуй, это самый удобный способ включить эквайринг в свой торговый процесс.

Актуальные цены уточняйте в каталоге на нашем сайте.

Также для любого физического лица доступна рассрочка на оборудование. Так, стоимость POS-терминала Эквайринга D-200 — 9900 рублей можно разбить на несколько удобных платежей по схеме «10-0-10”.

Так, выгодный торговый эквайринг для физических лиц от МТС позволит предпринимателям работать на лучших условиях, увеличивать число продаж, занимать самые многолюдные торговые площади, привлекая самых платежеспособных клиентов.

Проведенные ВЦИОМ в 2019 году показали, что 75% россиян, имея при себе карту и наличные, предпочтут расплатиться картой. Выбор обусловлен удобством (81% опрошенных) и возможностью получения бонусов от банка (70%). Чаще всего выбирают безналичный расчет при покупке:

- электроники — 88%

- мебели — 84%

- одежды и обуви — 82%

- продуктов — 79%

- авиа и ЖД билетов — 79%

- косметики и бытовой химии — 76%

- топлива на заправках — 72%

Количество тех, кто предпочитает карты, растет: 87% респондентов заявили, что за последние 4-5 лет стали пользоваться ими чаще.

Решились на подключение торгового эквайринга? Прочтите эту статью и действуйте!

Что такое торговый эквайринг

Это прием безналичных платежей на торговых точках или предприятиях. Применяются специальные устройства — POS-терминалы, реже им принтеры, которые печатают чеки, подтверждающие факт оплаты.

Плюсы их использования для бизнеса:

- очереди становятся меньше, т.к. кассиры работают быстрее — не нужно пересчитывать деньги и давать сдачу;

- снижается риск кражи: нет наличных — нет соблазна;

- лояльных клиентов больше — вы позволяете людям платить так, как им удобно;

- спонтанных покупок тоже больше — наличные можно оставить дома или потратить до прихода в магазин, карта же у большинства всегда с собой;

- во время эпидемий риск заражения для персонала и клиентов ниже, чем если бы все оплаты совершались наличными.

Минусы у безналичного расчета тоже есть:

- нужно купить или взять в аренду POS-терминал;

- определенный процент с каждой операции будете отдавать банку;

- нужен стабильный интернет;

- время от времени оборудование придется ремонтировать.

Для предпринимателей, выручка которых за прошлый календарный год превысила 40 миллионов рублей, подключение торгового эквайринга обязательно ( ). Если там, где производится оплата товаров, работ или услуг, нет доступа к радиотелефонной связи или интернету, либо выручка за предыдущий год была меньше 5 миллионов рублей, продавец освобождается от обязанности принимать оплату картами.

Если исключения на вашу торговую точку не распространяются, а терминала нет, готовьтесь к штрафам за его отсутствие:

- от 15 000 до 30 000 рублей для ИП и должностных лиц организации;

- от 30 000 до 50 000 рублей для юрлиц.

Процедура оплаты в торговом эквайринге

Осуществлять прием безналичных платежей могут только индивидуальные предприниматели и юридические лица, имеющие специализированное оборудование и заключившие договор на оказание эквайринговых услуг с банком. Процедура включает несколько этапов:

- продавец уточняет у покупателя способ оплаты и при выборе безналичного платежа предоставляет терминал для считывания банковской карты;

- авторизация карты происходит через магнитную полоску, электронный чип или путем прикладывания карты к дисплею терминала (при наличии у нее такой функции);

- при успешной авторизации карты банком-эквайером блокируется требуемая сумма на счете карты в банке-эмитенте. При нехватке средств платеж не осуществляется;

- при достаточном количестве средств на счете операция подтверждается и терминал выдает чек, подтверждающий оплату услуг или товаров. При этом деньги со счета списываются только после подтверждения операции эмитенту банком-эквайером;

- перечисление денежных средств на счет предпринимателя производится в сроки, указанные в договоре между ним и банком-эквайером (обычно от одного до трех дней).

У вас розничный магазин? Проверим, оптимален ли выбранный режим налогообложения, и подскажем законные способы снижения налоговой нагрузки.

Как проводить эквайринг в бухгалтерии

Важный момент, который волнует предпринимателей, решившихся на изменения — как отражать эквайринг в бухгалтерии. Давайте разберемся.

Деньги за товары или услуги, оплаченные картами, поступают на счет ИП или организации за вычетом комиссии банка. Несмотря на это, выручка учитывается в полном объеме, а комиссия относится к прочим расходам ( ).

В зависимости от используемой системы налогообложения могут быть и другие нюансы учета эквайринга в бухгалтерии, разбираться в которых — задача вашего бухгалтера. Его еще нет или текущий специалист по какой-то причине не устраивает? Узнайте, сколько будет стоить бухгалтерское обслуживание Фингуру: удобное, профессиональное и со страховкой на миллион рублей!

Подключение торгового эквайринга

Чтобы подключить торговый эквайринг для ИП или ООО, необходимо направить заявку в банк, собрать пакет документов, приобрести или взять в аренду, подключить и настроить необходимое оборудование. Процесс состоит из шести этапов:

- Выбор банка. От него зависят стоимость и условия обслуживания.

- Подача заявки. Можно обратиться к сотрудникам банка, посетив офис, либо связаться с ними по телефону горячей линии.

- Подготовка комплекта документов. После отправки заявки и принятия по ней положительного решения необходимо предоставить банку комплект документов для заключения договоров. Если вы не планируете покупать POS-терминал, их будет два: на оказание услуг эквайринга и на аренду терминала.

Пакет документов в каждом банке свой. Базовый набор:

- устав юридического лица;

- удостоверение личности руководителя компании или ИП;

- свидетельство о государственной регистрации юридического лица или индивидуального предпринимателя;

- справка об отсутствии задолженности по налоговым отчислениям;

- справка, подтверждающая открытие расчетного счета.

Банк может запросить и другие документы, например, справку о постановке на учет в налоговом органе. Отличаться может и способ подачи документов — в некоторых банках можно сделать это дистанционно.

- Заключение договора. В нем фиксируются условия предоставления услуги, правила урегулирования разногласий, права и обязанности сторон и прочая информация.

- Передача в аренду оборудования для проведения безналичных платежей. Банк может предложить на выбор два варианта: стационарный или мобильный POS-терминал. Стационарные чаще всего используют на точках продаж, где покупатель оплачивает покупки в кассовой зоне. Мобильные или переносные терминалы подходят для кафе или компаний, предоставляющих курьерские услуги.

- После подписания всех документов осуществляется установка, производится настройка оборудования и запуск системы эквайринга. Все действия и тестовый запуск осуществляются специалистом банка. На этом этапе также проводится обучение сотрудников работе с терминалом и системой.

Готово, можно использовать!

Права и обязанности сторон договора эквайринга

Банк-эквайер обязан:

- подключить и настроить оборудование;

- обучить сотрудников клиента работе с эквайринговым оборудованием;

- обеспечить техническую поддержку при внедрении эквайрингового оборудования, оказывать консультации по вопросам работы в системе;

- проверять платежеспособность банковских карт;

- осуществлять своевременное перечисление денежных средств на счет клиента (в соответствии с условиями договора);

- предоставлять расходные материалы для эквайрингового оборудования.

Клиент должен обеспечить:

- место для установки оборудования для эквайринга;

- прием банковских карт к оплате;

- выплату комиссии за операции по эквайрингу.

Более детально условия оказания услуг прописываются в договоре между банком и организацией.

Выбираем торговый эквайринг: как формируются тарифы

Чтобы подобрать выгодный тариф нужно учесть факторы, влияющие как на стоимость обслуживания, так и на удобство использования системы безналичных платежей. Вот основные:

- Требования к обороту компании. От этой суммы зависит процент комиссии, который берет банк за операции по терминалу. Важно обратить внимание на условия, при которых взимается минимальный процент и удостовериться, что компания может их выполнить. В противном случае банк может увеличить процент или начислить штраф.

- Условия предоставления оборудования покупки терминала или его аренды. Не все банки работают с оборудованием, приобретенным у сторонних организаций.

- Также важно учесть, в каком банке открыт и обслуживается расчетный счет индивидуального предпринимателя или организации. Часть банков оказывает услугу торгового эквайринга только, при условии открытия расчетного счета. Если таких требований нет, стоит уточнить, не начисляется ли дополнительная комиссия за перечисление средств в другую финансовую организацию.

- Срок поступления денег на расчетный счет компании. У разных банков он разный. Как правило, перечисление средств осуществляется в течение 1-3 дней.

- Срок подключения к эквайринговой системе. Стоит удостовериться, что банк может оперативно подключить и настроить оборудование. Не исключены случаи, когда от заявки до подключения может пройти несколько недель.

- Поддержка малораспространенных платежных систем. Все банки поддерживают международные платежные системы (VISA, MasterCard) и национальную систему «МИР». Но не все обрабатывают платежи иностранных систем (например, American Express). Этот фактор особенно важно учитывать при работе в туристических зонах.

- Тарифы на услуги расчетно-кассового обслуживания. Актуально для тех банков, где подключить эквайринг можно только вместе с открытием расчетного счета.

- Стоимость обслуживания. В нее входит техническое обслуживание, консультации, вызов мастера, замена расходных материалов и т.д. Во многих банках услуги предоставляются бесплатно, что делает их предложение более выгодным.

- Обучение и инструктаж сотрудников клиента. Такую услугу предоставляют не все банки.

Чтобы выбрать оптимальный тариф, необходимо учесть все перечисленные факторы.

У вас интернет-магазин? Расскажем, как сделать складской и бухгалтерский учет проще и дешевле, а также снизить риск ошибок, увеличивающих сумму налогов, с помощью одного облачного решения.

Торговый эквайринг для ИП и ООО: какой банк выбрать

«Хочу подключить торговый эквайринг. Какой банк выбрать?», спросите вы. Универсального ответа, увы, нет — условия, идеально подошедшие одному предпринимателю, для другого будут грабительскими. Если не хотите оказаться в кабале у банка, важно собрать максимум информации и оценить каждое предложение по параметрам, перечисленным в предыдущем разделе статьи.

Чтобы облегчить себе жизнь и ускорить процесс, можно воспользоваться готовым — такие рейтинги составляют многие порталы и онлайн СМИ финансового профиля. Поскольку не все регулярно обновляют данные, обязательно уточняйте условия у менеджера выбранного банка.

Банки-партнеры Фингуру предлагают нашим клиентам выгодные условия на установку РКО и онлайн-касс.

Ключевые слова для этой статьи: Торговый эквайринг для ИП, Торговый эквайринг для ООО, торговый эквайринг для ип какой банк выбрать, торговый эквайринг для ип сравнение тарифов, Подключение торгового эквайринга, выбираем торговый эквайринг, торговый эквайринг какой банк выбрать, как в бухгалтерии отражать эквайринг, эквайринг как проводить в бухгалтерии, эквайринг учет в бухгалтерии

ТД «Мазай» в сотрудничестве с БинБанком предлагает экономить на эквайринге:

— Комиссия по эквайрингу определяется сферой деятельности и не зависит от оборота:

1,35% — для фастфудов и небольших кафе

1,60% — транспортные услуги, такси (при открытии счета в банке ставка 1,5%)

1,70% — для продуктовых магазинов, АЗС, сервисные станции (при открытии счета в банке ставка 1,5%)

1.80% — для всех остальных сегментов (при открытии счета в банке ставка 1,5%)

При ежемесячных оборотах более 300000 рублей месяц на каждый терминал — индивидуальные условия.

— Наши POS-терминалы приема банковских карт:

• Стационарный POS-терминал приема банковских карт NexGo K320 GPRS/Ethernet 16490 рублей (аналогичные терминалы конкурентов от 19490, нет рассрочки)

• Переносной POS-терминал приема банковских карт NexGo G3 GPRS/WiFi 20490 рублей (аналогичные терминалы конкурентов от 23490, нет рассрочки)

• Замена терминала на новый при неисправности

• Расходы на связь за наш счет (2 SIM-карты в подарок)

• Доставка по России бесплатно

• Беспроцентная рассрочка

— Никаких других комиссий.

— Заключение договора по 2 документам и через 2 рабочих дня терминал уже у Вас.

— Бесплатное открытие расчетно-кассового обслуживания (при необходимости) и сравнительный анализ предложений других банков для наших клиентов.

Наш Эквайринг будет экономить Вам от 16000 рублей в год по сравнению с предложениями других банков (в зависимости от категории бизнеса и оборотов).

Уже есть Эквайринг? Сделаем более выгодное предложение!

Хотите подобрать выгодный эквайринг для Вашего бизнеса?

Тогда звоните на бесплатный номер 8(800)100-8185

Или пишите на почту info@tdmazay.com

В статье разберем особенности торгового эквайринга. Сравним самые выгодные тарифы, узнаем, как выбрать банк и подключить эквайринг. Мы расскажем о видах оборудования, необходимого для приема оплаты, и остановимся на отзывах клиентов.

Что такое торговый эквайринг и как он работает

Торговый эквайринг — это услуга банка, которая позволяет покупателям расплачиваться в торговых точках с помощью карт. Транзакции проводятся через специальные POS-терминалы. Передача данных осуществляется с помощью процессингового центра и интернета.

Алгоритм выполнения платежа с помощью эквайринга:

- На кассе покупатель вставляет карту в терминал — это обеспечивает доступ системы к карточному счету и снятию средств за покупку.

- Сведения о карте сначала переводятся в банк-эквайер, а оттуда в банк-эмитент, который ее изготовил.

- Система выполняет проверку и оценивает состояние счета на предмет наличия необходимой суммы.

- Деньги снимаются со счета после завершения проверки, а затем переводятся на р/с магазина.

- Покупатель забирает карту и чек.

В связи с последними изменениями в законодательстве все операции по эквайрингу, как и расчеты наличными отображаются на онлайн-кассах.

В чем разница между торговым и интернет-эквайрингом

Принцип работы и порядок выполнения транзакций обеих услуг существенно не отличается. Единственная разница в том, что при торговом эквайринге все операции осуществляются в помещении торговых точек. Для этого используется терминал, и у покупателя должна быть в наличии пластиковая карта.

При интернет-эквайринге роль терминала выполняет специальный модуль, интегрированный в CMS сайта. Пользователь оплачивает покупку удаленно, в режиме онлайн, для чего требуется указать реквизиты карты в специальной форме на странице интернет-магазина.

Оборудование торгового эквайринга

Существуют две группы терминалов для торгового эквайринга:

- Платежный терминал — стационарное или переносное оборудование для приема карт, который устанавливается непосредственно в месте продаж. Связь с банком поддерживается через интернет, с помощью кабеля или СИМ-карты. Банк продает такие устройства, предоставляет в аренду или выдает бесплатно.

- Мобильный терминал — компактное устройство, которое оптимально подходит для приема оплаты на выезде (например, курьерской доставкой). Терминал выглядит в виде картридера и подключается к мобильному устройству (планшету, смартфону), имеющему доступ в интернет. Такие терминалы не предоставляются в аренду, их можно только купить.

Самые выгодные тарифы по торговому эквайрингу

Мы подготовили тарифы банков в сравнительной таблице:

В процессе выбора учитывайте рейтинг банка и другие условия.

Нужно ли открывать расчетный счет в банке

Использование торгового эквайринга без открытия р/с невозможно, вне зависимости от формы собственности предприятия. Закон обязывает открыть р/с даже ИП. Необязательно оформлять счет в том же банке, который предоставляет услугу. Эквайер может перечислять оплату и на ваш р/с в другом банке.

Как выбрать банк

В процессе подбора учитывайте следующие критерии:

- Статусность и надежность банка.

- Общие условия для ИП и юр. лиц.

- Тарифы на РКО.

- Условия подключения эквайринга.

- Возможность аренды или приобретения дешевого оборудования.

- Пакет необходимых документов.

- Возможность подключения эквайринга без открытия р/с.

Учитывая перечисленные параметры, вы сможете определить, условия какого банка лучше подходят для вашей деятельности.

Для оформления договора с банком выполните следующие действия:

- Подберите подходящий банк, зайдите на сайт и заполните заявку.

- Дождитесь связи с оператором для уточнения деталей, выбора тарифа, модели терминала и т. д.

- Подготовьте и предоставьте требуемые документы.

- Дождитесь приезда курьера и подпишите соглашение.

После выполнения указанных действий специалисты банка подключат необходимое оборудование в помещении вашей торговой точки. Вам остается провести тестовый платеж для проверки системы.

Преимущества и недостатки торгового эквайринга

Преимущества услуги:

- Расширение вариантов оплаты для клиентов, что увеличивает товарооборот и общую прибыль.

- Минимизация мошеннических действий и обмана в процессе совершения транзакций — платежи через эквайринг надежно защищены.

- Снижение риска получения поддельных купюр и отсутствие необходимости выдавать сдачу.

- Обслуживание оборудования осуществляется за счет банка — нет лишних затрат.

Недостатки услуги:

- Выплата комиссии за каждую операцию.

- Зачисление средств на р/с осуществляется в течение 1 — 3 раб. дней.

- Дополнительные расходы на приобретение или аренду оборудования.

Отзывы ИП и юридических лиц

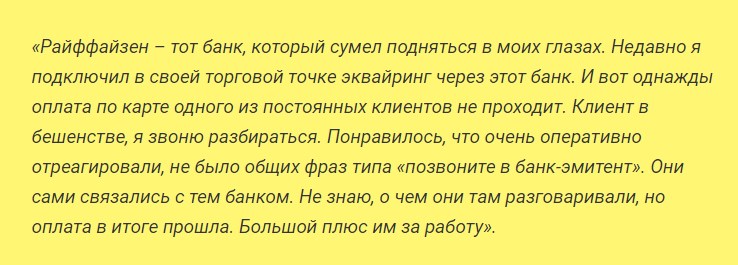

Екатерина:

Подключили наш магазин к эквайрингу в Тинькофф. Выбрали его, потому что здесь открыт р/с и действует вменяемая комиссия. Все процедуры по подписанию бумаг и подключению оборудования заняли ровно неделю. В сам банк директор ездил всего один раз для написания заявления. Терминал работает нормально, претензий у нас нет.

Андрей Юрьевич:

Сергей Игоревич:

Я собственник продуктового магазина. В течение 2 лет пользуюсь эквайрингом Совкомбанка. Размер комиссии меня устраивает, и за весь период обслуживания она не повышалась Деньги зачисляются на р/с, как правило, через день.

Кирилл: