Содержание

- Форма РСВ-2

- Кто сдает РСВ-2?

- Когда сдавать отчет по форме РСВ-2?

- В каком виде сдавать РСВ-2?

- Как заполнить РСВ-2?

- Раздел 3

- Форма РСВ-2 в 2020 году: нужна или нет

- Что такое форма РСВ-2

- Форму РСВ-2 отменили

- Как главам КФХ отчитываться по страховым взносам в 2020 году

- Сроки отчетности РСВ для КФХ

- Как составить и сдать отчет по форме СЗВ-КОРР

- Кто, Куда, Когда, Как сдает

- Как заполнить, ПРИМЕР

- ПРИМЕРЫ как Отменить и Заменить сведения в Лицевом счете

- Заменить сведения, как исправить сведения на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «КОРР»

- ПРИМЕР: Страхователь указал не полный период работы в отчете СЗВ-СТАЖ, который ПФР принял

- Сведения, которые ПФР учел на ИЛС ЗЛ, отменяйте отчетом СЗВ-КОРР с типом «ОТМН»

- Пример, как отменить данные на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «ОТМН»

- Разбор ошибок при сдаче форм РСВ и СЗВ‑КОРР

- Как сделать корректировку РСВ

- Как правильно оформить и подать корректировку сведений в ПФР

- скорректированный отчёт

- Горизонтальный и вертикальный анализ промежуточной бухгалтерской отчетности

- Анализируем платежеспособность и ликвидность предприятия

- Анализируем рентабельность и финансовую устойчивость предприятия

- Технология корректировки планов

- Как оформить корректирующий РСВ за 1-й квартал 2017 года?

- Как сделать корректировку РСВ в 2019 году

- Корректирующий РСВ – когда подавать, а когда нет

- Как заполнить корректировку по РСВ в 2019 году

- Срок подачи корректировки

- Корректирующая форма РСВ за 2019 год — как можно сдать

- Корректировка отчета ЕРСВ — право или обязанность?

- Варианты сроков подачи обязательного уточнения и их последствия

- Дополнительная возможность избавить от санкций расчет по страховым взносам

- Правила оформления корректирующего РСВ за 2019 год

- Как исправить ошибку в РСВ за период, предшествующий 2017 году

- Новые записи:

Форма РСВ-2

РСВ-2 — «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств».

Форма утверждена Постановлением Правления Пенсионного Фонда Российской Федерации от 17.09.2015 № 347п «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств и Порядка ее заполнения» (Зарегистрирован в Минюсте России 08.10.2015 № 39241).

Настоящее постановление применяется, начиная с представления расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств за 2015 год.

Кто сдает РСВ-2?

Форма РСВ-2 представляется в ПФР главами крестьянских (фермерских) хозяйств.

Когда сдавать отчет по форме РСВ-2?

Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и ФОМС главами крестьянских (фермерских) хозяйств (форма РСВ-2) представляется в ПФ не позднее 1 марта календарного года, следующего за истекшим расчетным периодом.

За 2015 год необходимо представить расчет до 1 марта 2016 года.

В каком виде сдавать РСВ-2?

Расчет представляется на бумажном носителе или в электронной форме, в соответствии с законодательством Российской Федерации.

Скачать бланк формы РСВ-2 (xls, 96kb)

Как заполнить РСВ-2?

Порядок заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств (приложение 2 к постановлению от 17.09.2015 № 347п).

Общие требования

Заполняется с использованием средств вычислительной техники или от руки печатными буквами шариковой (перьевой) ручкой черного либо синего цвета.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных Расчетом, в строке и соответствующей графе ставится прочерк.

Все значения денежных показателей отражаются в рублях и копейках.

После заполнения Расчета проставляется сквозная нумерация заполненных страниц в поле «Стр.».

Титульный лист, Раздел 1 и Раздел 2 заполняются всеми главами крестьянских (фермерских) хозяйств.

Раздел 3 «Суммы перерасчета страховых взносов с начала расчетного периода за главу и членов крестьянского (фермерского) хозяйства» заполняется и представляется главами крестьянских (фермерских) хозяйств, заполнившими строку 120 Раздела 1 Расчета.

В верхней части каждой заполняемой страницы Расчета указывается регистрационный номер главы крестьянского (фермерского) хозяйства в соответствии с выданным при регистрации (учете) в территориальном органе ПФР извещением (уведомлением) страхователя по месту постановки на учет.

В конце каждой страницы Расчета проставляются подпись главы крестьянского (фермерского) хозяйства либо его представителя и дата подписания Расчета.

В поле «Номер уточнения»:

- при представлении первичного Расчета указывается код 000;

- при представлении уточняющего Расчета проставляется номер, указывающий, какой по счету Расчет, с учетом внесенных изменений, представляется страхователем в территориальный орган ПФР (например: 001, 002, 003,…010 и т д.).

В поле «Календарный год» проставляется календарный год, по итогам которого представляется Расчет (уточненный Расчет).

Поле «Прекращение деятельности» заполняется в случае прекращения деятельности крестьянского (фермерского) хозяйства до конца расчетного периода.

В поле «фамилия, имя, отчество (при наличии) главы крестьянского (фермерского) хозяйства» заполняются фамилия, имя, отчество (при наличии) главы крестьянского (фермерского) хозяйства полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

В поле «ИНН» проставляется идентификационный номер налогоплательщика — главы крестьянского (фермерского) хозяйства (далее — ИНН), указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1) (далее — ОКВЭД) по основному виду экономической деятельности крестьянского (фермерского) хозяйства.

В поле «Номер контактного телефона» указывается номер телефона главы крестьянского (фермерского) хозяйства (правопреемника) или представителя главы крестьянского (фермерского) хозяйства с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка».

В поле «Количество членов крестьянского (фермерского) хозяйства» указывается численность членов крестьянского (фермерского) хозяйства в расчетном периоде, включая главу.

В строке 100 значения граф должны быть равны значениям соответствующих граф строки 150 Расчета за предыдущий расчетный период, причем в случае наличия переплаты в графе 4 строки 150 за предыдущий расчетный период значение графы 3 строки 100 Расчета за текущий расчетный период должно быть равно сумме значений граф 3 и 4 строки 150 Расчета за предыдущий расчетный период.

Значение графы 4 строки 100 должно быть не меньше нуля.

В строке 110:

- значение графы 3 строки 110 должно равняться графе 7 строки «Итого» Раздела 2;

- значение графы 6 строки 110 должно равняться графе 8 строки «Итого» Раздела 2;

- графы 4 и 5 в строке 110 не подлежат заполнению.

В строке 120 «Сумма перерасчета страховых взносов за предыдущие расчетные периоды с начала расчетного периода» отражаются суммы страховых взносов, доначисленные (излишне начисленные) по актам камеральных проверок, в том числе, по которым в расчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) плательщика страховых взносов к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах.

Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие расчетные периоды, а также в случае корректировки данных для исчисления страховых взносов, не признаваемой ошибкой, в указанной строке главами крестьянских (фермерских) хозяйств отражаются суммы перерасчета страховых взносов, начисленные в расчетном периоде.

Значения граф строки 120 должно равняться значениям соответствующих граф строки «Итого» Раздела 3.

Раздел 2

Раздел 2 заполняется отдельными строками на каждого члена крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, за каждый период (в пределах расчетного года), в течение которого физическое лицо являлось членом крестьянского (фермерского) хозяйства.

В графе 2 в каждой строке указываются полные фамилия, имя, отчество (при наличии) члена крестьянского (фермерского) хозяйства, в том числе главы крестьянского (фермерского) хозяйства в соответствии с документами, удостоверяющими личность.

В графе 3 в каждой строке указывается СНИЛС каждого члена крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, в соответствии со страховым свидетельством обязательного пенсионного страхования.

В графе 4 в каждой строке указывается год рождения каждого члена крестьянского (фермерского) хозяйства, в том числе главы крестьянского (фермерского) хозяйства.

В графе 5 указывается дата вступления (в расчетном периоде) в члены крестьянского (фермерского) хозяйства в соответствии с заявлением.

В графе 6 указывается дата выхода (в расчетном периоде) из состава крестьянского (фермерского) хозяйства в соответствии с заявлением.

Если член крестьянского (фермерского) хозяйства состоял в крестьянском (фермерском) хозяйстве в течение всего расчетного периода, то в графы 5 и 6 вносятся соответственно даты начала и окончания расчетного периода, за который представляется Расчет.

Графы 7 и 8 заполняются на основании самостоятельно произведенного в соответствии с частью 2 статьи 14 Федерального закона от 24 июля 2009 г. N 212-ФЗ главой крестьянского (фермерского) хозяйства расчета страховых взносов.

В строке «Итого» в графах 7 и 8 отражается сумма всех строк соответствующих граф Раздела 2 Расчета и соответствует размеру страховых взносов, начисленных главой крестьянского (фермерского) хозяйства в пользу членов крестьянского (фермерского) хозяйства, включая главу крестьянского (фермерского) хозяйства, за расчетный период.

Раздел 3

Раздел 3 заполняется и представляется главами крестьянских (фермерских) хозяйств, в случае перерасчета страховых взносов в текущем расчетном периоде за предшествующие расчетные периоды. Заполняется отдельными строками на каждого члена крестьянского (фермерского) хозяйства, включая главу, за каждый период (в пределах расчетного года), за который произведен перерасчет страховых взносов.

В графе 2 указывается основание для перерасчета страховых взносов:

1 — в случае доначисления (излишнего начисления) по актам камеральных проверок, в том числе по которым в расчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности плательщика страховых взносов;

2 — в случае если плательщиком страховых взносов самостоятельно доначислены страховые взносы в случае выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие расчетные периоды;

3 — в случае корректировки плательщиком страховых взносов данных для исчисления страховых взносов за предшествующие расчетные периоды, не признаваемой ошибкой.

Форма РСВ-2 в 2020 году: нужна или нет

Форма РСВ-2 — это отчет, который был разработан специально для крестьянских (фермерских) хозяйств по страховым взносам на обязательное пенсионное и медицинское страхование. Отчет утвердили еще тогда, когда работодатели отчитывались в ПФР и ФОМС, а не в налоговую службу. Актуальна ли эта форма в 2020 году?

Что такое форма РСВ-2

Форма РСВ-2 — это расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств (КФХ). Ее бланк был утвержден для отчетности, начиная с 2014 года, Приказом Минтруда России от 07.05.2014 № 294н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств». Отчет имеет узкую специфическую направленность и никакими другими субъектами хозяйственной деятельности не используется.

Форму РСВ-2 отменили

Начиная с 2017 года, когда администрирование страховых взносов на обязательное пенсионное и медицинское страхование было передано Федеральной налоговой службе (ФНС России), был утвержден новый бланк Единого расчета по страховым взносам (Приказ ФНС РФ от 10.10.2016 № ММВ-7-11/551@), который включил в себя все старые отчетные формы:

- РСВ-1 (ПФР);

- РСВ-2 (ПФР);

- РВ-3;

- частично 4-ФСС.

Таким образом, все работодатели-страхователи, включая глав КФХ, должны отчитываться по страховым отчислениям в ФНС России на бланке ЕРСВ. Подробную инструкцию его заполнения можно найти в другой статье на нашем сайте. Для глав КФХ в отчете предусмотрен специальный раздел. Что касается РСВ 2020, то с 01.01.2017 они отменены. Пригодится этот бланк только в случае выявлении ошибок в отчетных периодах до 01.01.2017. Тогда нужно заполнить уточненную РСВ-2 и сдать ее в территориальное отделение ПФР. Это связано с тем, что по закону уточненные отчеты всегда подаются на тех бланках, которые действовали в тот период, за который указаны сведения.

За текущие периоды следует ежеквартально или ежегодно (если нет наемных работников) подавать в органы ФНС единый расчет по страховым отчислениям с учетом особенностей, предусмотренных для КФХ.

Как главам КФХ отчитываться по страховым взносам в 2020 году

По нормам статьи 430 Налогового кодекса РФ, главы КФХ обязаны уплачивать страховые взносы в фиксированном размере за себя и за каждого члена КФХ независимо от суммы полученного дохода. Кроме того, они обязаны сдавать расчет по взносам (в отличие от ИП без наемных работников). Как уже было сказано выше, главы крестьянских (фермерских) хозяйств для отчетности по страховым отчислениям на обязательное пенсионное и медицинское страхование используют бланк ЕРСВ, утвержденный Приказом от 10.10.2016 № ММВ-7-11/551@. В нем они обязательно заполняют:

- титульный лист;

- раздел 2;

- приложение 1 к разделу 2 (с идентификацией физических лиц на всех членов КФХ, включая главу).

Если в КФХ есть наемные работники, отчетность становится ежеквартальной и в ней также нужно заполнить:

- раздел 1 с приложениями;

- раздел 3 на наемных работников.

Сроки отчетности РСВ для КФХ

Срок сдачи ЕРСВ — 30 число месяца, следующего за последним месяцем отчетного периода. То есть расчет сдают:

- за 1 квартал — до 30 апреля;

- за 2 квартал — до 30 июля;

- за 3 квартал — до 30 октября;

- за год — до 30 января.

Еще раз напоминаем, что главы КФХ, работающие без наемных работников, отчитываются один раз в год — до 30 января. То есть за 2020 год они должны успеть сдать форму до 30.01.2019.

Как составить и сдать отчет по форме СЗВ-КОРР

Форма СЗВ-КОРР нужна, чтобы исправить ошибки. Которые работодатель допустил в отчетности за прошлые периоды. Например, неверно записали периоды работы. Или поставили неверный код стажа в разделе 6 формы РСВ либо в форме СЗВ-СТАЖ. Если забыли человека в форме СЗВ-СТАЖ за 2019 год, сдавайте её с признаком «дополняющая».

Как составить опись ОДВ-1

ОДВ-1 – отчет-опись в ПФР, который сопровождает отчетность по страховому стажу. Форма ОДВ-1 и порядок ее заполнения утверждены постановлением Правления ПФР от 06.12.2018 № 507п. В рекомендации – когда сдавать опись ОДВ-1 и как ее заполнить.

ОДВ-1 не сдают самостоятельно. Исключение – «корректирующий» и «отменяющий» отчеты. Опись сопровождает три вида отчетов: СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ. Ее сдавайте в том же порядке, что и основные отчеты.

Читать рекомендацию ( .pdf 327Кб )

Кто, Куда, Когда, Как сдает

Форму СЗВ-КОРР сдают организации и предприниматели. Которые по своей инициативе уточняют, исправляют или отменяют данные. Учтенные на индивидуальных лицевых счетах застрахованных лиц. Это следует из требования пункта 1.10 раздела I приложения 5 к постановлению Правления ПФР от 05.12.2018 № 507п.

Когда сдавать

Форму сдают в любое время. Конкретных сроков нет.

Примечание: Пункт 4.1 приложения 4 к постановлению Правления ПФР от 06.12.2018 № 507п.

Куда сдавать

Организации сдают отчет в территориальные отделения ПФР по своему месту регистрации. Предприниматели – по местожительству (п. 1 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Как сдать

Когда численность сотрудников ровна 25 человек и более, отчет сдавайте только в электронном виде с ЭЦП. Если численность 24 человека и менее. Отчет можно сдать на бумаге или в электронном виде с ЭЦП – на усмотрение страхователя. Отчет по форме СЗВ-КОРР сдается одновременно с формой ОДВ-1. Так предусмотрено абзацем 3 пункта 2 статьи 8 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.7 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 №507п.

к меню

Как заполнить, ПРИМЕР

Форма СЗВ-КОРР состоит из шести разделов:

- раздел 1 «Сведения о страхователе»;

- раздел 2 «Сведения о застрахованном лице»;

- раздел 3 «Сведения о корректировке данных»;

- раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений. Начисленных и уплаченных страховых взносах»;

- раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица. Занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»;

- раздел 6 «Сведения о корректировке периодов работы застрахованного лица».

Бумажную форму отчета можно заполнять на компьютере или от руки. В последнем случае используйте чернила или шариковую ручку любого цвета. Кроме красного и зеленого. Отчет заполняйте печатными буквами. Подчистки и исправления запрещены.

Страницы отчета нумеруются в сквозном порядке. Показатель номера в поле «Стр.» заполняют так: 001 – первая страница, 002 – вторая страница и т. д.

Примечание: Пункты 1.2 и 1.4 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 № 507п.

В шапке формы укажите

| Поле | Как заполнить и где взять информацию |

|---|---|

| Регистрационный номер в ПФР | Его присвоили организации или ИП при регистрации в качестве страхователя в ПФР. Этот номер возьмите из выписки из ЕГРЮЛ или ЕГРИП – скачать их можно бесплатно с сайта ФНС. Если ИП зарегистрировался и нанял работников до 2017 года, ему ПФР присвоил два регистрационных номера. Как предпринимателю и как работодателю. В отчетности надо ставить регистрационный номер работодателя. Этот номер будет и в ЕГРИП |

| ИНН | Его посмотрите в свидетельстве о постановке на учет организации или свидетельстве о постановке на учет физического лица. Которое выдала налоговая инспекция при регистрации. У организаций ИНН состоит из 10 знаков. Поэтому в последних ячейках поставьте прочерки |

| КПП | Его также посмотрите в свидетельстве о постановке на учет организации. Предприниматели данный реквизит не заполняют |

| Отчетный период, в котором предоставляются сведения | Укажите период, в котором предоставляете сведения, и его код. Коды периодов возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР |

| Отчетный период, за который корректируются данные | Укажите отчетный период, за который корректируете (отменяете) данные, и его код. Коды периодов возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР |

| Тип сведений | Укажите один из трех типов сведений:

|

Примечание: Пункт 2.1 раздела II, пункта 4.1 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п.

к меню

В разделе 1 укажите сведения о страхователе

Строки «Регистрационный номер в ПФР», «ИНН», «КПП» заполните так же, как и в шапке. В разрезе отчетного и корректируемого периодов. В поле «Наименование (краткое)» впишите краткое наименование организации в соответствии с учредительными документами.

Примечание: Пункты 2.1 раздела II, пункта 4.2 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п.

В разделе 2 укажите сведения о застрахованном лице

Ф. И. О. и СНИЛС.

Примечание: Пункты 2.3 раздела II, пункта 4.3 раздела IV приложения 5 к постановлению Правления ПФР от 06.12.2018 № 507п

к меню

Порядок заполнения раздела 3 формы СЗВ-КОРР

приведен в списке ниже, установлен пунктом 4.4 раздела IV приложения 5 к постановлению № 507п.

- Код категории застрахованного лица. Код категории застрахованного лица. Коды возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР

- Тип договора. «Трудовой» или «гражданско-правовой»

- Номер, Дата заключения договора. Номер договора и дата договора. Графы заполните, если корректируете данные за периоды до 2001 года включительно

- Код дополнительного тарифа. Заполняйте по лицам, на заработок которых начисляли страховые взносы по дополнительному тарифу. Например, для членов летных экипажей воздушных судов гражданской авиации. Код возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР. Если заполнили данную графу, то поле «Код категории застрахованного лица» оставьте пустым

к меню

Раздел 4

заполняется, если корректируете данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Порядок заполнения смотрите в таблице ниже.

| Графа | Что указать |

|---|---|

| Код месяца, сумма за который корректируется (гр. 1) | Код месяца возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР |

| Скорректированные суммы выплат (гр. 2–6) | Скорректированные данные о доходе застрахованного лица. При этом учтите следующие особенности в зависимости от периода корректировки. Корректируете 1996–2001 В графе «Сумма выплат, всего, руб. коп.» укажите сумму общих начислений. Которые учитывают при назначении пенсии. Сумму за вычетом начислений по больничным листкам и стипендиям указывайте в графе 3. Корректируете 2002–2009 Графу «Сумма выплат, всего, руб. коп.» не заполняйте. Корректируете 2010 и более поздние периоды В графе «Сумма выплат, всего, руб. коп.» укажите сумму выплат и иных вознаграждений. В графе 3 – выплаты, на которые начислили страховые взносы и включили в налоговую базу, не превышающую предельную. В графе 5 – выплаты сверх предельной базы |

| Сведения о доначисленных страховых взносах (гр. 7–11) | Доначисленные суммы страховых взносов. При этом учтите следующие особенности в зависимости от периода корректировки. Корректируете 1996–2000 Заполните графы 7 и 8. В графе 7 укажите доначисленные страховые взносы. Которые платит работодатель по установленному для него тарифу. В графе 8 – доначисленные страховые взносы. Которые платит работодатель по тарифу, установленному для работающих граждан. Корректируете 2001 Заполните только графу 7. Графу 8 оставьте пустой. Корректируете 2002–2013 Заполните графы 9 и 10. Корректируете 2014 и более поздние периоды Заполните графу 11 |

| Сведения об уплаченных страховых взносах (гр. 12–13) |

Сумма страховых взносов, которую уплатили в отчетном периоде. Графу заполняют плательщики страховых взносов, которые не осуществляют выплаты в пользу физических лиц, при корректировке сведений за 2010–2013 годы |

Примечание: Пункт 4.5 раздела IV приложения 5 к постановлению № 507п.

к меню

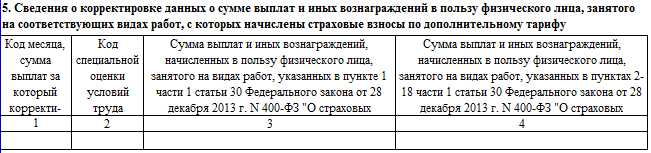

Раздел 5

заполняется, если корректируете выплаты по сотрудникам. Которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ.

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда». Заполните в соответствии с Классификатором из приложения к Порядку заполнения СЗВ-КОРР. В графах 3 и 4 укажите сумму выплат и иных вознаграждений с учетом корректировки.

Примечание: Пункт 4.6 раздела IV приложения 5 к постановлению № 507п.

к меню

В разделе 6

отражают сведения о периодах работы застрахованного лица.

В графах 1 и 2 укажите даты, когда сотрудник начал и закончил работать. В формате: ДД.ММ.ГГГГ. Даты указывайте в пределах периода, за который сдаете отчет. Например, если сотрудник работает в организации с ноября 2016 года, в отчете за 2017 год в графах 1 и 2 укажите с «01.01.2017» по «31.12.2017». Если по какому-либо сотруднику нужно отразить несколько периодов работы. То каждый из периодов указывайте в отдельной строке.

Графы 3–5, 7 и 8 заполняйте, только если условия работы сотрудника дают право на досрочную пенсию. Указывайте коды, которые соответствуют таким условиям труда. В графу 6 вносите сведения о неотработанных периодах (например, отпуска, больничные и т. п.). И о периодах работы во вредных или особых территориальных условиях. Графы заполняйте в том же порядке, что и соответствующие поля раздела 3 формы СЗВ-СТАЖ.

Примечание: Пункт 2.3 раздела II, пункта 4.7 раздела IV приложения 5 к постановлению № 507п.

к меню

ПРИМЕРЫ как Отменить и Заменить сведения в Лицевом счете

Заменить сведения, как исправить сведения на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «КОРР»

Сведения, которые принял ПФР с ошибками и учел на ИЛС ЗЛ. Исправляйте отчетом СЗВ-КОРР с типом «КОРР». Например, в СЗВ-СТАЖ указали не все периоды работы, не прописали условия работы для досрочной пенсии.

Чтобы исправить ошибки в СЗВ-СТАЖ, заполняют разделы 1–3 и 6 в форме СЗВ-КОРР. Обязательно в шапке указать тип «КОРР». Отчет сдается в общем порядке.

Если нужно, отчетом СЗВ-КОРР с типом «КОРР» исправляйте также:

- данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Для этого предусмотрен раздел 4;

- выплаты по сотрудникам, которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ. Это раздел 5.

ПРИМЕР: Страхователь указал не полный период работы в отчете СЗВ-СТАЖ, который ПФР принял

Бухгалтер ООО «Гаспром» 13 февраля 2019 года сдал СЗВ-СТАЖ за 2018 год. ПФР отчет принял. 15 марта бухгалтер обнаружил, что в отчете по Н.В. Зайцевой указал не полный период работы. Так, в СЗВ-СТАЖ указан период: с 01.01.2018 по 30.09.2018 – рабочие дни.

15 марта бухгалтер заполнил и сдал отчет СЗВ-КОРР с типом «КОРР». Смотрите Пример (.xls 61 Кб)

к меню

Сведения, которые ПФР учел на ИЛС ЗЛ, отменяйте отчетом СЗВ-КОРР с типом «ОТМН»

Такой отчет подайте только в одном случае, когда в СЗВ-СТАЖ вы включили человека по ошибке, а ПФР принял такой отчет и занес сведения на ИЛС ЗЛ. Например, сведения по бывшему сотруднику, который в отчетном периоде уже не работал.

В СЗВ-КОРР с типом «ОТМН» заполняют разделы 1 и 2 по лицам, которых ошибочно указали в СЗВ-СТАЖ. Отчет сдайте в общем порядке. На основании этих сведений ПФР отменит данные на ИЛС ЗЛ.

Пример, как отменить данные на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «ОТМН»

Страхователь ошибочно указал бывшего сотрудника в отчете СЗВ-СТАЖ, который принял ПФР. Бухгалтер 13 февраля сдал СЗВ-СТАЖ за 2017 год. ПФР отчет принял. 22 мая бухгалтер обнаружил, что в отчет включил ошибочно сведения по А.С. Петрову, который с декабря 2016 года не работает в ООО «Гаспром». В этот же день он заполнил и сдал отчет по форме СЗВ-КОРР с типом «ОТМН». Смотрите Пример (.xls 59 Кб)

к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Разбор ошибок при сдаче форм РСВ и СЗВ‑КОРР

Как сделать корректировку РСВ

Вопрос: Сотрудник работает по договору ГПХ, акт с ним подписан 25.12.2018, а оплата прошла 10.01.2019. Страховые выплаты начислены в декабре, в отчёте РСВ прошёл за год, а 6-НДФЛ встаёт в отчёте за I квартал. Как сделать корректировку РСВ?

Ответ: Корректировка не требуется. Дата выплаты — это день начисления работнику. Если вознаграждение и взносы с него начислены в расчётном периоде «2018 год», то они должны быть отражены в РСВ за 2018 год. Иначе обстоит дело с исчислением НДФЛ. Датой получения дохода считается день выплаты или перечисления его на счёт налогоплательщика. Поэтому с вознаграждения, начисленного в декабре, но выплаченного в январе, налог должен быть удержан в день выплаты и перечислен не позднее следующего дня. Так как эти действия произведены в налоговом периоде «2019 год», то отражаются они в расчёте 6-НДФЛ за I квартал 2019 года.

Вопрос: Сдали нулевой РСВ. Учредитель и гендиректор предприятия — одно и то же лицо, трудовой договор он сам с собой не заключал, поэтому зарплата ему не начислялась. Инспектор ФНС сказал, что необходимо сдать корректировку РСВ. Правильно ли будет отразить директора как застрахованное лицо в РСВ?

Ответ: Трудовые отношения возникают в результате назначения на должность или утверждения в должности — в вашем случае они возникли из-за того, что учредитель назначил себя директором (ст. 16 ТК РФ). В соответствии с законами об обязательном страховании гендиректор является застрахованным. Следовательно, в строках 160, 170 и 180 подраздела 3.1 раздела 3 следует указать признак «1». Количество застрахованных лиц в строке 010 в приложениях 1 и 2 к разделу 1 должно быть равно одному. При отсутствии выплат подраздел 3.2 раздела 3 не заполняется.

Вопрос: Нужно сдать корректировку РСВ за 2018 год, так как начисления по договору ГПХ пятерым сотрудникам были обложены не по 10 %, а по 22 %. Какие разделы необходимо откорректировать при исправлении суммы базы и взносов по работникам, чтобы не было задвоения начислений по сотрудникам с корректировкой в базе ФНС?

Ответ: В уточнённом расчёте в разделе 3 на этих сотрудников надо уменьшить суммы базы (графы 220 и 230) и суммы взносов (графа 240). Выплаты, которые превышают предельную величину базы, и исчисленные с них взносы в персонифицированных сведениях не отражаются. В подразделе 1.1 приложения 1 к разделу 1 суммы, которые превышают предельную величину базы, надо указать в строке 051, а взносы с этих сумм по ставке 10 % — в строке 062. Взносы в строке 061, начисленные по ставке 22 %, нужно уменьшить на соответствующую сумму и скорректировать значения в строках 030–033 раздела 1 в соответствии с строкой 060 подраздела 1.1. Чтобы уточнённый расчёт правильно загрузился в базу ФНС, нужно в строке 010 раздела 3 поменять номер корректировки с «0» на «1», а в строке 040 оставить номер, который был в первичном расчёте.

Вопрос: В I квартале компания была на УСН, поэтому сдали РСВ с кодом тарифа «02», а во II квартале компания перешла на ОСНО. Надо ли делать корректировку РСВ за I квартал с кодом «01» и пересчитывать взносы?

Ответ: Коды тарифа «02» и «01» используют плательщики страховых взносов, которые применяют основной тариф, установленный ст. 425 НК РФ. Так как тарифные ставки для этих кодов одинаковы, а суммы базы и исчисленных взносов не были занижены, пересчитывать взносы не нужно. Но лучше подать уточнённый расчёт с кодом тарифа «01» без раздела 3, так как в персонифицированных сведениях ничего не меняется. Это позволит избежать недоразумений, если ФНС будет проверять расчёты нарастающим итогом с начала года по коду тарифа.

Вопрос: Необходимо ли подавать корректировку по РСВ, если сотруднику из Армении присвоен статус «Приравнен к гражданам РФ», а в ИС ошибочно проставили код ВПНР?

Ответ: Коды категории застрахованного лица НР (наёмный работник) и ВПНР (временно пребывающий на территории РФ работник) относятся к одному тарифу для начисления пенсионных взносов. Ошибка в указании кода не приводит к занижению исчисленных взносов на ОПС, поэтому можно обойтись без корректировки. Но обратите внимание, что если вы пользуетесь для заполнения расчёта программой, в которой настроен авторасчёт показателей других подразделов в зависимости от категории, то код ВПНР может привести к искажению сумм:

- выплат в подразделе 1.2 (временно пребывающие иностранцы не являются застрахованными в системе ОМС);

- взносов на социальное страхование по временной нетрудоспособности и в связи с материнством в приложении 2 (временно пребывающим иностранцам взносы начисляются по ставке 1,8 %, а не 2,9 %).

Вопрос: Фамилия сотрудника в СНИЛС была указана с ошибкой. Он поменял документы и сообщил об этом в ФНС, но недавно выяснилось, что в отчёте РСВ он проходит дважды: один раз с правильными данными, второй раз — с неправильными. Мы отправили корректировку, включив в раздел 3 этого сотрудника дважды: с неправильной фамилией (нулевые суммы) и с правильной фамилией. Сейчас начисления по «неправильному» сотруднику обнулились, но он по-прежнему значится в базе ФНС, поэтому количество застрахованных лиц у компании и налоговой не сходится. Как подать корректировку РСВ?

Ответ: Чтобы данные физлица окончательно удалились из базы ФНС, надо в корректировочном разделе 3 (с номером корректировки, отличном от нуля) с нулевыми суммами в строках 160, 170, 180 указать признак «2» — не застрахован.

Вопрос: У ИП неофициально трудился работник с 01.11.2006 по 01.06.2018. Теперь он выходит на пенсию, и ему нужно включить в стаж этот период. Взносы посчитали, оплатили в МРИ, а теперь нужно сдать отчёт с корректировкой за 2018 год. Как заполнить корректировку РСВ за прошлые годы, где указать этого сотрудника и как проставить ему стаж?

Ответ: За каждый отчётный период с 2006 по 2016 год нужно подать сведения на работника по форме СЗВ-КОРР с типом «ОСОБ», где указать суммы выплат, начисленных взносов и периоды стажа. В корректирующей РСВ-1 за 2016 год доначисленные взносы нужно отразить в строке 120 раздела 1 и в разделе 4 (раздел 6 в уточнённый расчёт не включать). За 2017 и 2018 годы сведения о периодах работы нужно представить на работника по форме СЗВ-СТАЖ с типом «Дополняющая». А сведения о суммах выплат и взносах необходимо отразить в уточнённых расчётах по страховым взносам (представить в ФНС за каждый отчётный период 2017 года и за I квартал и полугодие 2018 года) в разделе 3 работника.

Отчётность по сотрудникам: массовые операции и фильтры.

Узнать больше

Как правильно оформить и подать корректировку сведений в ПФР

Вопрос: Обнаружили ошибку в сданной СЗВ-СТАЖ. Отправили для исправления форму СЗВ-СТАЖ с типом «Дополняющая», но пришёл отказ из ПФР:

Сведения по форме СЗВ-СТАЖ со значением поля «Тип сведений» — «Дополняющая» не могут быть представлены за период, данные по которому уже учтены на индивидуальном лицевом счёте застрахованного лица на основании формы СЗВ-СТАЖ со значением поля «Тип сведений» — «Исходная» или «Тип сведений» — «Дополняющая».

Ответ: Если сведения за отчётный период, представленные по форме СЗВ-СТАЖ, уже учтены на лицевом счёте, то для исправления обнаруженных ошибок следует представить СЗВ-КОРР с типом «Корректирующая».

Вопрос: Нужно исправить сведения о стаже за 2018 год. Какой отчётный период указывать в поле «Отчётный период, в котором представляются сведения» в СЗВ-КОРР и в ОДВ-1?

Ответ: Если СЗВ-КОРР подаётся в 2019 году, то в строке «Отчётный период, в котором представляются сведения» указывается «0-2019». Если же СЗВ-КОРР подаётся для корректировки данных за 2018 год, то в строке «Отчётный период, за который корректируются сведения» указывается «0-2018» (п. 4.1 Постановления Правления ПФР от 06.12.2018 № 507п).

По правилам проверки отчётный период, указанный в разделе 2 формы ОДВ-1, должен совпадать с отчётным периодом, указанным в строке «Отчётный период, в котором представляются сведения» формы СЗВ-КОРР. То есть в ОДВ-1 указывается отчётный период «0-2019».

Вопрос: Отправили СЗВ-КОРР за 2012 год, а из ПФР пришёл отрицательный протокол:

Форма СЗВ-КОРР с типом КОРР или ОТМН представляется на застрахованное лицо, у которого на индивидуальном лицевом счёте имеются данные, подлежащие корректировке или отмене, за указанный период для того же страхователя. При этом Дата формирования представленного документа должна быть больше или равна Дате формирования документа, подлежащего корректировке/отмене.

Ответ: Такая ошибка означает, что на лицевом счёте застрахованного лица вообще не найдены сведения за указанный период от данного страхователя либо не совпадают реквизиты (персональные данные). Надо убедиться, что на этого сотрудника ранее были представлены сведения за 2012 год. Если их не подавали, то следует заполнять СЗВ-КОРР с типом ОСОБ. Если сведения за 2012 год на сотрудника подавали, то в корректирующих сведениях должны быть указаны код категории застрахованного лица и тип договора, совпадающие с указанными в исходных сведениях. А если у страхователя с тех пор обновился регистрационный номер, то старый номер следует указать в специально отведённом поле (см. рис. 1).

Рисунок 1.

Вопрос: Получили уведомление от ПФР о несоответствии СЗВ-М и СЗВ-СТАЖ за 2018 год — в СЗВ- СТАЖ не отражены сотрудники, которые работали по договору ГПХ. Мы подали СЗВ-СТАЖ с типом «Дополняющая», и пришёл штраф — 500 руб. за каждого человека. Правомерно ли это?

Ответ: Если не представить сведения (или представить неполные и недостоверные сведения) о каждом застрахованном лице в срок, то страхователь будет оштрафован. Форма СЗВ-СТАЖ с типом «Дополняющая», представленная после 1 марта на лиц, по которым не представлялась СЗВ-СТАЖ с типом «Исходная», исправлением не является. Следовательно, условие, по которому в течение пяти дней можно внести исправления и не получить штраф, не выполняется.

Вопрос: В компании 12 сотрудников. Когда сдавали СЗВ-СТАЖ, то ошибочно указали в графе 11 код «ДЛОТПУСК» для трёх человек. Нужно ли готовить форму СЗВ-КОРР на всех сотрудников компании?

Ответ: Если вы самостоятельно обнаружили ошибки, то корректирующие сведения нужно представлять только в отношении тех застрахованных лиц, которым следует внести исправления на лицевой счёт (п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н). Что касается исправления описанной ошибки, то можно оставить эти сведения без корректировки, так как они не являются недостоверными (ведь сотрудники на самом деле были в отпуске).

Вопрос: В 2019 году самостоятельно выявили сотрудницу с льготным стажем и с особыми условиями труда (код «27-3»), на которую с 2017 года ошибочно подавали сведения с обычным стажем. Как правильно сдать СЗВ-КОРР и ОДВ-1 по льготному стажу за эти периоды?

Ответ: Следует представить формы СЗВ-КОРР с типом «Корректирующие» за 2017 и 2018 годы (в строке «Отчётный период, за который корректируются сведения» проставить код «0» и соответствующий год, в строке «Отчётный период, в котором представляются сведения» — «0-2019»). Разделы 3, 4 и 5 заполнять не нужно. В разделе 6 в графах 1 и 2 следует указать период работы, а в графе 4 — код особых условий труда, «27-3».

В ОДВ-1, сопровождающей формы СЗВ-КОРР, необходимо заполнить только разделы 1–3, а для исправления сведений раздела 5 отдельно нужно отправить форму ОДВ-1 с типом «Корректирующая».

Вопрос: В январе 2018 года в СЗВ-М за сотрудника сдали данные, а в годовом СЗВ-СТАЖ этот период пропустили, поэтому появились расхождения между отчётами СЗВ-М и СЗВ-СТАЖ. Мы самостоятельно сдали СЗВ-КОРР, но ПФР выставил штраф в размере 500 рублей. Правомерно ли это?

Ответ: Страхователь может исправить самостоятельно обнаруженные ошибки в тех сведениях, которые ПФР уже принял. Если это сделано до того, как ошибку обнаружили в Пенсионном фонде, то штраф применяться не должен (абз. 3 п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н).

Вопрос: Сотрудник с 14.02.2018 работал по договору ГПХ, а с 8.02.2019 — по трудовому договору. В СЗВ-СТАЖ работу по договору ГПХ ошибочно не указали, поэтому теперь нужно подать СЗВ-КОРР. Однако в СЗВ-СТАЖ по одному сотруднику делается одна запись Ф.И.О. и несколько строк с договорами, а в СЗВ-КОРР нужно сделать две формы — одну на работу по договору ГПХ, другую — на работу по трудовому договору. Как отразить в СЗВ-КОРР по одному сотруднику два договора: трудовой и ГПХ?

Ответ: Если сотрудник работал и по трудовому договору, и по договору ГПХ, то эти периоды указываются в разных строках одной формы СЗВ-КОРР. Если вознаграждение было начислено в 2018 году, то в строке с периодом работы по договору ГПХ в графе 6 «Дополнительные сведения» указывается код «ДОГОВОР», а если вознаграждение было начислено только в 2019 году, то в графе указывается код «НЕОПЛДОГ». Независимо от начала и конца действия договора ГПХ период работы по нему всегда указывается в первой строке — например, когда работа по трудовому договору пересекается с работой по договору ГПХ (см. рис. 2). Две формы СЗВ-КОРР с разными типами договора нужно заполнять только тогда, когда корректировка подается за отчётные периоды с 2010 по 2013 год.

Рисонок 2.

Вопрос: Нужно откорректировать IV квартал 2012 года, IV квартал 2014 года и IV квартал 2018 года. Какой тип сведений в ОДВ-1 нужно указать при сдаче СЗВ-КОРР с типом сведений «Корректирующая» за эти периоды? И сколько ОДВ-1 должно быть в этом случае?

Ответ: Формы СЗВ-КОРР за все эти периоды могут быть представлены в одном файле (пакете) в сопровождении одной формы ОДВ-1. Так как откорректировать надо три периода, то и заполнить надо три формы СЗВ-КОРР. Во всех формах СЗВ-КОРР в строке «Отчётный период, в котором представляются сведения», а также в строке «Отчётный период (код) год» формы ОДВ-1 нужно указать одинаковый период, код «0» и 2019 год. В каждой форме СЗВ-КОРР в строке «Отчётный период, за который корректируются сведения» следует указать соответствующий отчётный период (код «4» год 2012, код «0» год 2014 и код «0» год 2018). Форма ОДВ-1 должна быть с типом «Исходная», а в строке «Форма „Данные о корректировке сведений, учтенных на индивидуальном лицевом счёте застрахованного лица (СЗВ-КОРР)“» должно быть указано количество — 3.

скорректированный отчёт

Смотреть что такое «скорректированный отчёт» в других словарях:

-

Европейский долговой кризис — В этой статье описываются текущие события. Информация может быстро меняться по мере развития события. Вы просматриваете статью в версии от 14:59 13 декабря 2012 (UTC). ( … Википедия

-

Комиссия по торговле товарными фьючерсами — (Commodity Futures Trading Commission) Комиссия по торговле товарными фьючерсами это независимое федеральное агентство США, контролирующее операции с товарными фьючерсами Сведения о Комиссии по торговле товарными фьючерсами США, права,… … Энциклопедия инвестора

-

Индекс развития человеческого потенциала — Мировая карта ИРЧП членов ООН за 2011 (данные 2009 года) … Википедия

-

Экономическая добавленная стоимость — или EVA (сокр. от англ. economic value added) в корпоративных финансах один из методов оценки экономической прибыли. EVA является зарегистрированной торговой маркой консалтинговой компании «Stern Stewart Co (англ.)русск.», названной… … Википедия

-

Валовой внутренний продукт — Запрос «ВВП» перенаправляется сюда; см. также другие значения. Номинальный ВВП на ду … Википедия

-

Зарамагские ГЭС — Головная ГЭС Страна … Википедия

-

Зарамагская ГЭС-2 — Координаты: 42°42′19″ с. ш. 43°58′28″ в. д. / 42.705278° с. ш. 43.974444° в. д. … Википедия

-

Зарамагская ГЭС-1 — Координаты: 42°42′19″ с. ш. 43°58′28″ в. д. / 42.705278° с. ш. 43.974444° в. д. … Википедия

-

Зарамагская ГЭС — Координаты: 42°42′19″ с. ш. 43°58′28″ в. д. / 42.705278° с. ш. 43.974444° в. д. … Википедия

-

Nonfarm Payrolls — (Количество новых рабочих мест вне сельского хозяйства) Nonfarm Payrolls это макроэкономический показатель занятости населения США вне сферы сельского хозяйства Макроэкономический показатель занятости Nonfarm Payrolls, количество рабочих мест вне … Энциклопедия инвестора

-

Макроэкономическая статистика — (Macroeconomic statistics) Понятие макроэкономической статистики, виды статистических показателей Информация о понятии макроэкономической статистики, виды статистических показателей Содержание >>>>>>>>>>>> … Энциклопедия инвестора

По завершении первого полугодия любому предприятию необходимо оценить результаты деятельности, ведь позади уже половина отчетного периода и достаточно данных для расчетов и анализа. На данном этапе у предприятия есть возможность скорректировать планы на будущий период.

Основной источник информации для анализа деятельности за первое полугодие — бухгалтерская отчетность (как и за год).

Нормативная база

Особенности составления и предоставления бухгалтерской отчетности в налоговые органы предусмотрены:

- Налоговым кодексом Российской Федерации (далее — НК РФ);

- Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 23.05.2016);

- Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (далее — ПБУ 4/99), утвержденным Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010);

- Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.04.2015).

Бухгалтерская отчетность, составленная за месяц и квартал нарастающим итогом с начала отчетного года, называется промежуточной. Предприятия обязаны формировать ее не позднее 30 дней по окончании отчетного периода.

Так как в налоговую надо подавать только годовую бухгалтерскую отчетность (ст. 23 НК РФ), промежуточная отчетность, как правило, необходима для анализа деятельности за первое полугодие, а также для представления акционерам и учредителям, инвесторам, членам совета директоров или кредитной организации.

Отличительной особенностью промежуточной отчетности от годовой является ее состав — она включает только бухгалтерский баланс и отчет о финансовых результатах. Такого набора документов и информации в них достаточно для проведения корректного анализа деятельности предприятия за полгода.

Мы рекомендуем

Унифицированных форм промежуточной отчетности нет, поэтому организации имеют право разрабатывать собственные формы отчетности при соблюдении требований ПБУ 4/99. Рекомендуем в случае самостоятельной разработки форм промежуточной отчетности за основу брать формы годовой отчетности — формы по ОКУД 0710001 (бухгалтерский баланс) и ОКУД 0710002 (отчет о финансовых результатах), а в учетной политике — утвердить формы промежуточной отчетности, указать отчетный период, состав отчетности и т. д.

Итак, на основании данных промежуточной отчетности предприятия за первое полугодие можно оценить эффективность размещения капитала, структуру заемных и собственных средств, финансовую результативность хозяйственной деятельности. Мы займемся:

- горизонтальным и вертикальным анализом промежуточной бухгалтерской отчетности;

- анализом и оценкой ликвидности и платежеспособности предприятия;

- анализом и оценкой финансовой устойчивости предприятия;

- анализом и оценкой показателей рентабельности предприятия;

- корректировкой финансовых планов.

Горизонтальный и вертикальный анализ промежуточной бухгалтерской отчетности

Вертикальный анализ предполагает расчет удельного веса статей отчетности в валюте баланса для того, чтобы оценить структуру средств предприятия и их источников, т. е. определить соотношение статей бухгалтерского баланса, проанализировать статистику изменения удельного веса и на основе этого спрогнозировать изменение структуры в ближайшем будущем.

Итак, рассмотрим порядок проведения вертикального анализа промежуточного бухгалтерского баланса (табл. 1) и сделаем выводы на основе полученных результатов.

Таблица 1

Вертикальный анализ промежуточного бухгалтерского баланса за I полугодие 2016 и 2017 гг., тыс. руб.

Данные раздела «Абсолютные величины» (столбцы 3, 4 табл. 1) — это фактические данные промежуточного бухгалтерского баланса; данные раздела «Относительные величины» (столбцы 5–7) — результаты анализа удельного веса статьи в сумме баланса (например, внеоборотные активы за I полугодие 2016 г. рассчитываются так: 3215 тыс. руб. / 26 647 тыс. руб. x 100 % = 12,07 %).

Вывод

Проанализируем результаты оценки активов. Удельный вес оборотных активов превышает удельный вес внеоборотных активов в I полугодии и 2016, и 2017 года за счет высокого уровня дебиторской задолженности и запасов. С одной стороны, это необходимо, чтобы обеспечить бесперебойный производственный процесс, а с другой — требует дополнительных расходов на хранение.

Большая дебиторская задолженность говорит о ненадежности и неплатежеспособности партнеров, а также о некачественной работе предприятия с контрагентами.

Большой удельный вес денежных средств и их эквивалентов по данным I полугодия 2017 г. положительно сказывается на платежеспособности и финансовой устойчивости предприятия, характеризуя предприятие как способное расплатиться по своим обязательствам.

Перейдем к оценке результатов анализа пассивов. Первое, на что необходимо обратить в данном случае внимание, — это обязательства. В рассматриваемом примере наибольшая часть обязательств приходится на кредиторскую задолженность. Положительная тенденция — снижение задолженности на 13 % в I полугодии 2017 г. по сравнению с аналогичным периодом 2016 г.

Идеальный вариант, если наибольший удельный вес имеют собственные источники финансирования. В нашем примере такого распределения нет, в то же время отметим, что удельный вес собственных источников увеличился на 8 % за счет роста нераспределенной прибыли.

Горизонтальный анализ предполагает расчет абсолютных показателей изменения статей бухгалтерского баланса и показателей темпа прироста (снижения) в процентном отношении.

На основе данных промежуточного бухгалтерского баланса (см. табл. 1) проведем горизонтальный анализ (табл. 2).

Таблица 2

Горизонтальный анализ промежуточного бухгалтерского баланса за I полугодие 2016 и 2017 гг., тыс. руб.

|

Наименование статей |

Код показателя |

Абсолютные величины |

Темп прироста (снижения),% |

||

|

I полугодие 2016 г. |

I полугодие 2017 г. |

Изменения |

|||

|

I. Внеоборотные активы |

|||||

|

Нематериальные активы |

0,00 % |

||||

|

Основные средства |

–157 |

–5,60 % |

|||

|

Доходные вложения в материальные ценности |

100,00 % |

||||

|

Финансовые вложения |

0,00 % |

||||

|

Прочие внеоборотные активы |

–407 |

–100,00 % |

|||

|

Итого по разделу I |

–362 |

–11,26 % |

|||

|

II. Оборотные активы |

|||||

|

Запасы |

8 387 |

–8086 |

–96,41 % |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

457,14 % |

||||

|

Дебиторская задолженность |

13 079 |

14 643 |

11,96 % |

||

|

Денежные средства и денежные эквиваленты |

16 608 |

14 649 |

747,78 % |

||

|

Итого по разделу II |

23 432 |

31 591 |

34,82 % |

||

|

БАЛАНС |

26 647 |

34 444 |

29,26 % |

||

|

ПАССИВ |

|||||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

26,00 % |

||||

|

Резервный капитал |

0,00 % |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

11 001 |

72,46 % |

|||

|

Итого по разделу III |

11 072 |

72,01 % |

|||

|

IV. Долгосрочные обязательства |

0,00 % |

||||

|

Итого по разделу IV |

0,00 % |

||||

|

V. Краткосрочные обязательства |

|||||

|

Заемные средства |

569,23 % |

||||

|

Кредиторская задолженность |

19 885 |

21 197 |

6,60 % |

||

|

Итого по разделу V |

20 210 |

23 372 |

15,65 % |

||

|

БАЛАНС |

26 647 |

34 444 |

29,26 % |

||

Изменения (столбец 5) рассчитываются как разница между показателями 2017 и 2016 гг. (столбец 4 – столбец 3), а тем прироста (снижения) рассчитывается как отношение изменения к значению за I полугодие 2016 г. Если значение коэффициента с минусом, показатель снизился; если значение положительное — увеличился.

Пример расчета темпа прироста (снижения) для внеоборотных активов:

(2853 – 3215) / 3215 x 100 % = –11,26 %.

Валюта баланса предприятия увеличилась на 29,26 % и составила 34 444 тыс. руб., что свидетельствует о наращивании производственного потенциала.

Аналогично результатам вертикального анализа отметим рост денежных средств и дебиторской задолженности, рост собственных средств. Все это положительно влияет на функционирование предприятия.

В то же время отмечается рост заемных источников финансирования, что может свидетельствовать о неспособности предприятия вести хозяйственную деятельность исключительно за счет собственных средств.

Анализируем платежеспособность и ликвидность предприятия

Чтобы оценить ликвидность предприятия, рассчитывают следующие коэффициенты:

Коэффициент абсолютной ликвидности (К1) характеризует способность предприятия погасить задолженность за счет денежной наличности:

К1 = (стр. 1250 + стр. 1170) / стр. 1500 ф. 1.

Коэффициент быстрой ликвидности (К2) характеризует способность предприятия погасить задолженность за счет денежной наличности и дебиторской задолженности:

К2 = (стр. 1250 + стр. 1170 + стр. 1230) / стр. 1500 ф. 1.

Коэффициент текущей ликвидности (К3) характеризует способность предприятия погасить задолженность за счет оборотных активов:

К3 = стр. 1200 / стр. 1500 ф. 1.

Как видим, источник информации для расчета рассмотренных показателей в нашем случае — промежуточный бухгалтерский баланс за полугодие (ф. 1).

Результаты расчета коэффициентов ликвидности — в табл. 3.

Таблица 3

Расчет коэффициентов ликвидности

|

Наименование показателя |

I полугодие 2016 г. |

I полугодие 2017 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,16 |

1,35 |

> 1–2 |

Коэффициенты ликвидности за анализируемые периоды находятся в пределах нормы. Коэффициент абсолютной ликвидности по данным за I полугодие 2016 г. = 0,10, т. е. ежедневно подлежали погашению 10 % краткосрочных обязательств, в аналогичный период 2017 г. — уже 70 %.

Значения коэффициентов быстрой ликвидности говорят о том, что предприятие способно выполнить свои краткосрочные обязательства за счет быстрореализуемых активов.

Результаты анализа коэффициента текущей ликвидности свидетельствуют о превышении оборотных активов над краткосрочными обязательствами, что позволяет сформировать запас, достаточный для покрытия долговой составляющей.

Анализируем рентабельность и финансовую устойчивость предприятия

В международной практике (в настоящее время и многие российские предприятия) проводят относительную оценку финансовой устойчивости с помощью системы финансовых коэффициентов, которые отражают разные стороны состояния активов и пассивов предприятия.

Рассмотрим те относительные показатели, которые характеризуют проблемные стороны анализируемого предприятия, выявленные в рамках проведенного анализа, а именно сложности с заемным капиталом (сейчас это самая распространенная проблема):

Коэффициент задолженности (К4) характеризует соотношение заемных и собственных средств:

К4 = (стр. 1400 + стр. 1500) / стр. 1300 ф. 1.

Коэффициент финансовой независимости (К5) характеризует зависимость предприятия от заемных средств:

К5 = стр. 1300 / стр. 1700 ф. 1.

Коэффициент финансовой напряженности (К6) характеризует долю заемных средств в валюте баланса и отражает степень финансовой устойчивости предприятия:

К6 = (стр. 1400 + стр. 1500) / стр. 1700 ф. 1.

Результаты расчетов этих показателей по исходным данным промежуточного бухгалтерского баланса — в табл. 4.

Таблица 4

Расчет коэффициентов финансовой устойчивости

|

Наименование показателей |

I полугодие 2016 г. |

I полугодие 2017 г. |

Нормативное значение показателя |

|

Коэффициент задолженности |

3,14 |

2,11 |

< 1 |

|

Коэффициент финансовой независимости |

0,24 |

0,32 |

> 0,5 |

|

Коэффициент финансовой напряженности |

0,76 |

0,68 |

< 0,5 |

Как и следовало ожидать, все показатели вне зависимости от анализируемого периода ниже нормативных значений, что отрицательно характеризует предприятие. Уровень заемных средств выше уровня собственных источников финансирования, значит, предприятие сильно зависит от заемных источников.

Здесь стоит отметить снижение коэффициента задолженности, что свидетельствует о наращивании собственных средств, и коэффициента финансовой напряженности за счет уменьшения доли заемных средств в валюте баланса, что говорит об укреплении финансовой устойчивости.

Для анализа рентабельности предприятия (продукции, продаж) необходимы данные отчета о финансовых результатах (форма № 2; ф. 2), в нашем случае — промежуточного отчета за I полугодие (табл. 5).

Рентабельность рассчитывается как отношение финансового результата к издержкам и характеризует предприятие с точки зрения способности возместить свои издержки.

Таблица 5

Промежуточный отчет о финансовых результатах за I полугодие 2016 и 2017 гг., тыс. руб.

|

Наименование |

Код |

I полугодие 2016 г. |

I полугодие 2017 г. |

|

Выручка |

39 710 |

94 269 |

|

|

Себестоимость продаж |

33 026 |

83 763 |

|

|

Валовая прибыль (убыток) |

10 506 |

||

|

Прибыль (убыток) от продаж |

10 506 |

||

|

Проценты к уплате |

|||

|

Прочие расходы |

|||

|

Прибыль (убыток) до налогообложения |

|||

|

Текущий налог на прибыль |

|||

|

Чистая прибыль (убыток) |

Рассмотрим основные показатели рентабельности.

Общая рентабельность (Ро) рассчитывается как отношение прибыли до налогообложения (стр. 2300 ф. 2) к выручке от реализации продукции (стр. 2110 ф. 2):

Ро/2016 = 5879 / 39 710 x 100 % = 14,8 %;

Ро/2017 = 6227 / 94 269 x 100 % = 6,6 %.

Рентабельность продукции (Рп) — как отношение чистой прибыли (стр. 2400 ф. 2) к себестоимости продаж (стр. 2120 ф. 2):

Рп/2016 = 4703 / 33 026 x 100 % = 14,24 %;

Рп/2017 = 4982 / 83 763 x 100 % = 6 %.

Рентабельность продаж (Рв) — как отношение чистой прибыли (стр. 2400 ф. 2) к выручке от реализации (стр. 2110 ф. 2):

Рв/2016 = 4703 / 39 710 x 100 % = 11,84 %;

Рв/2017 = 4982 / 94 269 x 100 % = 5,28 %.

Основная проблема предприятия — высокие издержки на производство продукции. Все рассмотренные показатели снизились, что отрицательно характеризует предприятие.

Как видим, даже за счет значительного роста выручки (а значит, и увеличения количественного объема продаж) предприятию не удалось существенно увеличить прибыль от реализации из-за роста себестоимости продукции, особенно удельной себестоимости на единицу продукции.

Технология корректировки планов

Корректировка планов — обязательная составляющая хозяйственной деятельности любого предприятия.

С какой периодичностью и при каких обстоятельствах проводить корректировку — решает руководство в соответствии с политикой предприятия. Как правило, отклонения фактических показателей от плановых в пределах +/–10 % считаются допустимыми, не требующими корректировок. В кризисной ситуации могут потребоваться практически ежемесячные корректировки.

Когда позади уже половина отчетного периода — полугодие, можно по существу оценить необходимость корректировок и степень соответствия плановых и фактических показателей.

Проанализируем данные за I полугодие основных планов предприятия (плана продаж, плана финансовых результатов и плана себестоимости единицы продукции) и при необходимости внесем в них корректировки.

План продаж.

Это прогнозный документ, показывающий объем реализации по всем видам продукции. Как правило, формируется на календарный год в разрезе каждого месяца. Прогнозируют продажи обычно специалисты отдела маркетинга на основе результатов анализа рынка, его конъюнктуры и конкурентной среды.

За выполнением плана продаж необходимо постоянно следить, ведь от объема реализации зависят выручка, прибыль и проч.

Сейчас в связи с колебаниями на рынке спроса и предложения спрогнозировать объем продаж на весь год проблематично, но без этого плана невозможно дальнейшее финансовое планирование.

Рассмотрим данные плана продаж на 2017 г. в сравнении с фактическими показателями объема реализации за I полугодие (табл. 6).

Таблица 6

План-факт продаж за I полугодие 2017 г.

|

Показатель |

Месяц |

Итого |

|||||||||||

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

||

|

Плановое количество продаж, шт. (ед.) |

|||||||||||||

|

Фактическое количество продаж, шт. (ед.) |

— |

— |

— |

— |

— |

— |

|||||||

Как видим, объем фактических продаж превышает плановые более чем на 10 % (от 30 % до 60 %). Такие отклонения невозможно списать на погрешность прогнозирования. В данном случае отделу маркетинга (или иному уполномоченному подразделению предприятия) необходимо провести дополнительный анализ, выяснить причины отклонения и провести корректировку на II полугодие 2016 г.

В данном случае объем реализации увеличился за счет ликвидации предприятия-конкурента и возросшего в результате этого спроса на аналогичную продукцию предприятия. Скорректируем план на II полугодие 2017 г. Для этого воспользуемся средним коэффициентом отклонения фактических показателей от плановых ((957 – 610) / 610 = 57 %).

Скорректированный план продаж на II полугодие 2017 г. представлен в табл. 7.

Таблица 7

Скорректированный план продаж на II полугодие 2017 г.

|

Наименование |

Плановое количество продаж, шт. (ед.) |

Итого |

|||||

|

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

||

|

Было |

|||||||

|

Стало |

|||||||

План финансовых результатов.

Получить прибыль — одна из основных задач финансовой деятельности любой коммерческой организации, поэтому планированию финансовых результатов уделяется особое внимание.

Ранее, анализируя рентабельность предприятия и данные промежуточного отчета о финансовых результатах, мы выяснили, что одна из основных проблем нашего предприятия — высокая себестоимость производства продукции.

На данном этапе, когда позади уже половина отчетного периода, можно скорректировать издержки, а именно внедрить политику сокращения расходов. Для этого сначала рассмотрим отчетную калькуляцию себестоимости на производство единицы продукции (табл. 8), в которой отражены фактические затраты предприятия и рассчитан удельный вес каждой статьи затрат в сумме полной себестоимости по данным за I полугодие 2017 г.

Таблица 8

Отчетная калькуляция себестоимости единицы продукции

|

№ п/п |

Статья калькуляции |

I полугодие 2017 г. |

Удельный вес, % |

|

Затраты на материалы |

35 714,00 |

40,80 % |

|

|

Затраты на оплату труда основных производственных рабочих |

18 195,00 |

20,79 % |

|

|

Страховые взносы |

5 458,50 |

6,24 % |

|

|

Общепроизводственные расходы |

9 735,76 |

11,12 % |

|

|

Общехозяйственные расходы |

18 423,73 |

21,05 % |

|

|

Производственная себестоимость |

87 527,00 |

100,00 % |

|

|

Внепроизводственные расходы |

0,00 |

0,00 % |

|

|

Полная себестоимость |

87 527,00 |

100,00 % |

|

|

Прибыль |

10 978,00 |

||

|

Цена без учета НДС |

98 505,00 |

Наибольший удельный вес в составе себестоимости имеют затраты на материалы (40,80 %) — как правило, так происходит на всех производственных предприятиях.

Прежде чем начинать сокращать издержки, необходимо классифицировать затраты по степени приоритетности: от расходов, без которых предприятие не может нормально функционировать, до расходов, отсутствие которых значительно не скажется на деятельности предприятия.

Материальные расходы относятся к категории значимых с высокой степенью важности, поэтому рассмотрим вариант их сокращения за счет переговоров с имеющимися поставщиками или смены поставщиков на других с более выгодными условиями поставки или предлагающих более приемлемые для предприятия цены.

К сведению

Необязательно стараться снизить цену по каждой позиции приобретаемого материала или комплектующего изделия — на данном этапе достаточно выделить наиболее дорогостоящие материальные ресурсы и оптимизировать цену их приобретения.

Например, из расшифровки по статье затрат «Материалы» выделяем наиболее дорогостоящий вид материала — материал А, который в I полугодии 2017 г. приобретался у поставщика ООО «Альфа» по цене 3200 руб./ед. без учета НДС.

Для производства единицы продукции требуется 3 ед. материала А (данную информацию можно получить из утвержденных норм расходования материалов или по фактическим данным на производство аналогичной продукции). Поставщик согласен предоставить скидку на материал А при условии приобретения партии в 3000 ед. В таком случае стоимость единицы материала составит 2800 руб. без учета НДС.

Рассчитаем потребность в данном материале с учетом остатков на складе, обращая внимание на срок годности материала. Если он продолжительный или бессрочный, оценивать можно только потребность.

Итак, рассчитаем потребность. По данным скорректированного плана продаж на II полугодие прогнозируется реализовать 1054 ед. продукции. Следовательно, потребность в материале А составит 3162 ед. (1054 x 3). На складе материалов есть остаток материала А 518 ед.

Таким образом при производстве 1054 ед. продукции и приобретении партии в 3000 ед. материала на начало следующего отчетного периода останется запас материала А в количестве 356 ед. (3000 + 518 – 3162). Этого достаточно для производства еще 118 ед. продукции, т. е. будет сформирован страховой запас материалов приблизительно на месяц.

Теперь рассчитаем стоимость списания на единицу продукции, ведь на складе будут две партии материала: одна — по цене 3200 руб., вторая — по цене 2800 руб.

На предприятии материалы списываются по средней себестоимости (данную информацию можно получить из учетной политики предприятия):

518 ед. x 3200 + 3000 ед. x 2800 = 10 057 600 руб.;

10 057 600,00 / (518 ед. + 3000 ед.) = 2858,9 руб.

Принимая во внимание все эти расчеты, сформируем плановую калькуляцию на II полугодие 2017 г. (табл. 9).

Таблица 9

Плановая калькуляция себестоимости единицы продукции

|

№ п/п |

Наименование статей калькуляции |

ФАКТ I полугодие 2017 г. |

ПЛАН II полугодие 2017 г. |

Изменения, +/– |

|

Затраты на материалы |

35 714,00 |

34 690,70 |

1023,30 |

|

|

Затраты на оплату труда основных производственных рабочих |

18 195,00 |

18 195,00 |

0,00 |

|

|

Страховые взносы |

5458,50 |

5458,50 |

0,00 |

|

|

Общепроизводственные расходы |

9735,76 |

9735,76 |

0,00 |

|

|

Общехозяйственные расходы |

18 423,73 |

18 423,73 |

0,00 |

|

|

Производственная себестоимость |

87 527,00 |

86 503,70 |

1023,30 |

|

|

Внепроизводственные расходы |

0,00 |

0,00 |

0,00 |

|

|

Полная себестоимость |

87 527,00 |

86 503,70 |

1023,30 |

|

|

Прибыль |

10 978,00 |

12 001,30 |

1023,30 |

|

|

Цена без учета НДС |

98 505,00 |

98 505,00 |

0,00 |

Таким образом, принимая условия поставщика, мы можем сократить себестоимость единицы продукции на 1023,3 руб. Экономия при планируемом объеме реализации в 1054 ед. продукции — 1 078 558,2 руб.

Мы рассмотрели сокращение только по одной статье затрат — материальные расходы. Аналогично можно провести анализ и остальных статей затрат, классифицируя их по принципу важности.

Наибольший эффект, как правило, достигается за счет сокращения накладных расходов. Эти издержки прямо не влияют на объем производства, поэтому их сокращение менее болезненно для производственного процесса. К тому же в состав общепроизводственных и общехозяйственных расходов иногда включают абсолютно ненужные и/или сильно завышенные расходы.

В целом сокращение себестоимости продукции и оптимизация расходов — процесс бесконечный, поэтому чтобы получить наилучший финансовый результат, необходимо стремится сократить себестоимость или удержать ее на прежнем уровне.

В нашем случае при росте объема производства соразмерно будут увеличиться и прямые затраты (а именно — оплата труда и материальные расходы). Одновременно с этим можно попытаться «удержать» суммарные накладные расходы на прежнем уровне. Тогда их размер на единицу продукции сократится при увеличении объемов.

Информацию о накладных расходах можно узнать из отчетной калькуляции за I полугодие (см. табл. 8).

Итак, общепроизводственные расходы (ОПР) на единицу продукции — 9735,76 руб., общехозяйственные (ОХР) — 18 423,73 руб.

Зная фактический объем, рассчитаем суммарные величины расходов за I полугодие 2017 г.:

ОПР = 9735,76 x 957 = 9 317 122, 32 руб.;

ОХР = 18 423,73 x 957 = 17 631 509,61 руб.

Теперь рассчитаем накладные расходы на единицу продукции во II полугодии. Для этого сначала выясним, как правильно распределить накладные расходы между изделиями.

Согласно учетной политике анализируемого предприятия накладные расходы распределяются пропорционально фонду оплаты труда (ФОТ) основных производственных работников. Таким образом, при условии, что предприятие выпускает только анализируемое изделие при планируемом одинаковом уровне фонда оплаты труда, распределение будет в равных долях. Для расчета, можно просто разделить сумму накладных расходов на планируемый объем, но мы рассмотрим более длинный путь расчета (такая методика применяется в случае, когда предприятие производит разные виды продукции с разным ФОТ за единицу продукции).

Итак, общий ФОТ предприятия составит 19 177 530,00 руб. (18 195 x 1054), при этом удельный вес ФОТ одного изделия в общем ФОТ предприятия составит приблизительно 0,09488 % (18 195 / 19 177 530 x 100 %). На основании этих данных рассчитаем распределение накладных расходов:

ОПР = 9 317 122,32 x 0,09488 % = 8 839,78 руб.;

ОХР = 17 631 509,61 x 0,09488 % = 16 728,19 руб.

Сокращая накладные расходы для оптимизации себестоимости, можно сократить себестоимость единицы продукции еще на 2591,52 руб.; на общий планируемый объем реализации — на 2 731 462,08 руб.

Таким образом, прибыль, полученная с реализации единицы продукции, вырастет с 10 978,00 руб. до 14 592,83 руб. при сохранении розничной цены на уровне 98 505,00 руб. без учета НДС.

Скорректируем план финансовых результатов с учетом изменения планируемого объема реализации и сокращения расходов на изготовление единицы продукции (табл. 10).

Таблица 10

Планируемый промежуточный отчет о финансовых результатах за II полугодие 2017 гг., тыс. руб.

|

Показатель |

Код |

ФАКТ за I полугодие 2017 г. |

ПЛАН на II полугодие 2017 г. |

|

Выручка |

94 269 |

103 824 |

|

|

Себестоимость продаж |

83 763 |

88 443 |

|

|

Валовая прибыль (убыток) |

10 506 |

15 381 |

|

|

Прибыль (убыток) от продаж |

10 506 |

15 381 |

|

|

Проценты к уплате |

|||

|

Прочие расходы |

|||

|

Прибыль (убыток) до налогообложения |

11 102 |

||

|

Текущий налог на прибыль |

|||

|

Чистая прибыль (убыток) |

На основании полученного плана рассчитаем плановые показатели рентабельности:

Сократив издержки предприятия на производство продукции при росте объема реализации во втором полугодии 2017 г., можно увеличить прибыль на 3899 тыс. руб.

Показатели рентабельности выросли в среднем на 60 % в сравнении с показателями за первое полугодие, что свидетельствует об укреплении финансового положения предприятия и увеличении его доходности в целом.

Предельно-минимальным значением для показателей рентабельности считаются 5 %. По данным за I полугодие 2017 г. значение показателей рентабельности не сильно превышает предельно минимальный норматив. Во II полугодии, благодаря предложенным мероприятиям, удалось увеличить отклонения плановых показателей от минимального норматива.

Мы рассмотрели промежуточную бухгалтерскую отчетность производственного предприятия за I полугодие 2017 г. Особых отличий от годовой бухгалтерской отчетности, как мы убедились, нет.

На основании анализа деятельности предприятия — горизонтального и вертикального анализа промежуточного бухгалтерского баланса, оценки ликвидности и платежеспособности, анализа финансовой устойчивости и показателей рентабельности — определены основные «проблемные зоны» предприятия, среди которых — высокая зависимость предприятия от заемных источников финансирования и высокий уровень издержек предприятия на производство продукции.

Как показал план-фактный анализ маркетингового плана (плана продаж), планируемый объем реализации отклоняется от фактического более чем на 10 %. Это свидетельствует об изменении положения на рынке, а не о стандартной погрешности при планировании.

На основе полученных данных был скорректирован план реализации на II полугодие, внесены соответствующие корректирующие записи в планируемый промежуточный отчет о финансовых результатах.

Плановые показатели рентабельности выросли до 60 % в сравнении с фактическими показателями за I полугодие 2017 г. благодаря предложенным мерам по оптимизации себестоимости продукции:

- сокращены прямые затраты на производство единицы продукции в части материальных расходов;

- накладные затраты удержаны на том же уровне, что и при меньшем объеме реализации (как в I полугодии 2017 г.).

Таким образом, по завершении отчетного достаточно информации, на основании которой можно сделать соответствующие выводы и оперативно провести корректировки планов на будущие периоды, выявить слабые места предприятия и исправить ситуацию. Например, чтобы сократить удельную себестоимость, можно разработать программу оптимизации расходов, назначить ответственных и определить срок исполнения. При таком подходе положительные изменения не заставят себя ждать.

Как оформить корректирующий РСВ за 1-й квартал 2017 года?

Цитата («Популярные» ошибки в РСВ: заполняем уточненный расчет по страховым взносам):Когда заполняется уточненный расчет

Форма и порядок заполнения РСВ утверждены приказом Минфина России от 10.10.16 № ММВ-7-11/551@ (см. «Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения»). Уточненные расчеты должны сдать те страхователи, которые либо получили уведомление налоговиков об ошибке в расчете, либо самостоятельно выявили ошибки в сданных расчетах.

При самостоятельном выявлении ошибки уточнения являются обязательными в случае, когда данная ошибка привела к занижению суммы взносов. Кроме того, уточнения обязательны в случае, когда в сданном расчете не хватает каких-либо сведений или они вовсе отсутствуют. Во всех других случаях оформление уточненного расчета — это право, а не обязанность страхователя. Так сказано в пункте 1.2 порядка заполнения расчета по страховым взносам.

При выявлении налоговиками ошибки в персональных данных, либо несоответствия суммы взносов, отраженных в разделах 1 и 3, инспекция направляет уведомление. Если уведомление было направлено в электронной форме (через интернет), то страхователь должен представить уточненный расчет в пятидневный срок с даты отправки уведомления. Если уведомление направлено на бумажном носителе, то на сдачу уточнений отводится десять дней с даты отправки уведомления. В случае соблюдения этих сроков исходный расчет считается сданным вовремя, и санкции страхователю не грозят (п. 7 ст. 431 НК РФ). Обратите внимание: даже при направлении уведомления на бумаге срок отсчитывается именно с даты отправки уведомления, а не с даты его получения страхователем. То есть страхователь, который сдает РСВ в бумажном виде, и, соответственно, получает «бумажное» уведомление из ИФНС по почте, рискует не получить уведомление вовремя и «налететь» на штрафы.

Как сделать корректировку РСВ в 2019 году

Корректирующий РСВ – когда подавать, а когда нет

Если вы обнаружили, что ранее поданный расчет сдали с ошибками, которые привели к занижению суммы взносов к уплате, потребуется подать корректировку. В соответствии с нормами п. 1 стат. 122 НК выявление недоимки контрольными органами ведет к взысканию штрафа в размере 20 % от суммы неуплаты. При самостоятельном исправлении отчета и подачи уточненки санкция не применяется (п. 1 стат. 81 НК).