Содержание

- Резервы на покрытие предполагаемых расходов

- Аналитический учет по 96 счету «Резервы предстоящих расходов»

- Положение Банка России от 26 марта 2007 г. N 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (с изменениями и дополнениями) (утратило силу)

- Какой метод нужно использовать при формировании резерва?

- Методы формирования резерва расходов на оплату отпусков

- Как отразить в учете начисление суммы резерва расходов на оплату отпусков?

- Создание резервов в налоговом учете

- Проводки по начислению резерва отпусков в бюджетном учреждении

- Начисление резерва отпусков в бюджетном учреждении проводки

- Проводки по начислению резерва отпусков в бюджетном учреждении в 2018

- Проводки по начислению резерва отпусков в бюджетном учреждении в 2019 году

- Проводки по начислению резерва по отпускам в бюджетном учреждении

- В чем состоит формирование и учет резерва отпусков в 2017 году

- Проводки по начислению резерва отпусков в бюджете

- Кратко о предоставлении отпусков.

- 1

- Порядок формирования резерва.

- Резерв отпусков в налоговом учете.

- Новые записи:

Резервы на покрытие предполагаемых расходов

Для равномерного включения будущих расходов в производственные издержки отчетного периода предприятие может создавать резервы на покрытие предполагаемых расходов.

Разрешено создавать резервы:

- на будущую оплату отпусков работникам;

- на выплату вознаграждения за выслугу лет ежегодного;

- на выплату вознаграждений по результатам работы за год;

- на ремонт основных фондов;

- на затраты производственного характера по подготовительным работам;

- на будущие затраты, обусловленные рекультивацией земель, осуществление прочих природоохранных мероприятий;

- на предстоящие затраты по ремонту имущества, предназначенного для сдачи в аренду по договорам проката;

- на гарантийный ремонт и обслуживание;

- на покрытие прочих предвиденных затрат;

- на иные цели, предусмотренные законодательством РФ.

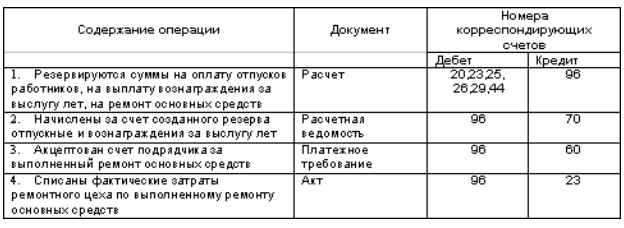

Для отражения созданных резервов предстоящих расходов предназначен 96 счет «Резервы предстоящих расходов». Резервирование определенных сумм отражается по дебету счетов:

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

- 20 счет «Основное производство»,

- 23 счет «Вспомогательные производства»,

- 25 счет «Общепроизводственные расходы»,

- 26 счет «Общехозяйственные расходы»,

- 29 счет «Обслуживающие производства и хозяйства»,

- 44 счет «Расходы на продажу»,

- 97 счет «Расходы будущих периодов» в корреспонденции с кредитом 96 счета «Резервы предстоящих расходов».

Фактические расходы, на которые ранее был сформирован резерв, отражаются в дебете 96 счета «Резервы предстоящих расходов» в корреспонденции с соответствующими счетами.

Аналитический учет по 96 счету «Резервы предстоящих расходов»

Аналитический учет по 96 счету «Резервы предстоящих расходов» должен вестись по отдельным резервам.

интернет-биржа студенческих работ»>

интернет-биржа студенческих работ»>

Рисунок 1. Резервы предстоящих расходов. Автор24 — интернет-биржа студенческих работ

В соответствии с ПБУ4/99 данные о составе резервов будущих расходов, наличии на начало и конец периода, о их движении обязательно должна быть раскрыта в пояснении к бухгалтерскому балансу, отчету о прибылях и убытках.

Замечание 1

Следует отметить, что создание резервов необязательно. Если предприятие на основе принятой учетной политики не создает резервы предстоящих платежей, то она имеет право сразу отнести на себестоимость продукции расходы, под которые создаются резервы.

Начисление резервов будущих расходов — это предмет рассмотрения учетной политики предприятия. Также в компании издается приказ о создании резерва предстоящих платежей.

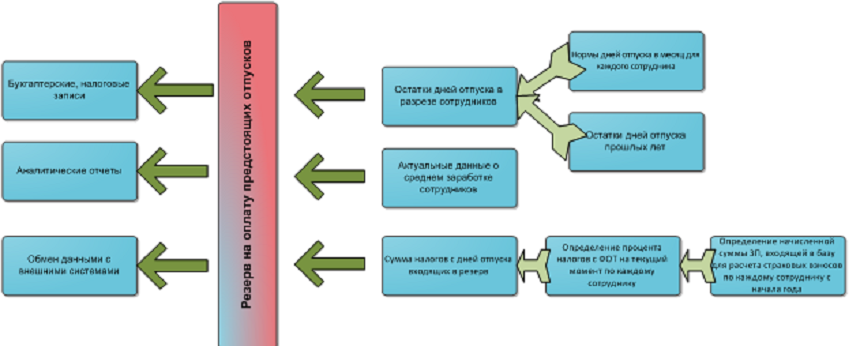

Алгоритм расчета резерва на оплату предстоящих отпусков представлен на рисунке:

Рисунок 2. Алгоритм расчета резерва на оплату предстоящих отпусков. Автор24 — интернет-биржа студенческих работ

Предстоящие расходы включаются в издержки производства отчетного периода равномерно.

Для обеспечения стабильных финансовых результатов хозяйственной деятельности именно равномерное списание предстоящих расходов на себестоимость выпущенной продукции является основной целью создания резервов предстоящих расходов. Всегда требуется подтверждение первичными документами суммы ежемесячного отнесения на себестоимость продукции резерва при его образовании.

Резервы предстоящих расходов формируются сроком на 1 отчетный год.

Резервы предстоящих расходов никогда не имеют остатка на конец года за исключением некоторых:

- на будущую оплату отпусков сотрудникам;

- на выплату ежегодной премии за выслугу лет;

- на выплату премий по итогам работы за год;

- на ремонтный фонд.

Отчетный год предприятие должно закончить согласно принятой учетной политике на текущий год, а уже в январе следующего года прибавить остатки резервов к финансовым результатам, если предприятие сочтет нецелесообразным начислять далее резервы. Для налогового учета в декабре отчетного года необходимо произвести корректировку на размер переходящего остатка резерва, подлежащего прибавлению к финансовым результатам в январе следующего года. А в январе года, который следует за отчетным, надо сделать обратную проводку для избегания двойного налогообложения одних и тех же сумм.

Резервирование осуществляется на основании составленных предприятием специальных расчетов. Обоснованность и правильность сумм по резервам периодически сверяется с данными расчетов и в случае необходимости корректируется. В конце каждого года при ревизии резервов, излишне зарезервированные суммы подлежат частичному сторнированию, а недостаток резерва компенсируется прямой бухгалтерской проводкой. Для уточнения при инвентаризации остатков резервов, которые имеют переходящие остатки, производится сходная корректировка себестоимости продукции. При отсутствии ревизионной проверки остатки резервов на конец года должны отсутствовать, они полностью должны быть присоединены к прибыли текущего года и принимать участие в налогообложении.

При списании затрат на себестоимость выпущенной продукции при наличии на балансе резервов для их финансирования данные затраты не принимаются для целей налогообложения.

Основные требования, которые предъявляются к порядку учета резервов, заключаются в следующем:

- условия расходования и формирования резервов должны обязательно соответствовать текущему законодательству;

- порядок создания, использования резервов и методику расчета их оценки необходимо зафиксировать в учетной политике предприятия;

- размер резервов должен быть обоснован соответствующими бухгалтерскими расчетами и оформлен бухгалтерскими справками;

- неиспользованные суммы резервов подлежат обязательной инвентаризации в конце года и корректировке на основе уточненных расчетов.

Положение Банка России от 26 марта 2007 г. N 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (с изменениями и дополнениями) (утратило силу)

-

Приложение. Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ

Приложение. Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ - Часть I. Общая часть

- Часть II. Характеристика счетов

-

Глава А. Балансовые счета

Глава А. Балансовые счета - Глава Б. Счета доверительного управления

- Глава В. Внебалансовые счета

- Глава Г. Производные финансовые инструменты и срочные сделки

- Глава Д. Счета депо

- Часть III. Организация работы по ведению бухгалтерского учета

- Раздел 1. Организация бухгалтерской работы и документооборот

- Раздел 2. Аналитический и синтетический учет

- Раздел 3. Внутрибанковский контроль

- Раздел 4. Хранение документов

- Раздел 5. Бухгалтерская отчетность

- Приложение 1. Схема обозначения лицевых счетов и их нумерации (по основным счетам)

- Приложение 2. Организация и ведение бухгалтерского учета в дополнительных офисах кредитных организаций (филиалов)

- Приложение 3. Порядок определения доходов, расходов, финансовых результатов и их отражения в бухгалтерском учете

- Глава 1. Общие положения

- Глава 2. Классификация доходов и расходов в регистрах бухгалтерского учета

- Глава 3. Принципы признания и определения доходов и расходов

- Глава 4. Доходы и расходы от банковских операций и других сделок

- Глава 5. Операционные доходы и расходы (кроме доходов и расходов от переоценки)

- Глава 6. Доходы и расходы от переоценки средств в иностранной валюте, драгоценных металлов и ценных бумаг

- Глава 7. Переоценка (перерасчет) активов (требований) и обязательств, содержащих НВПИ

- Глава 8. Прочие доходы и расходы

- Глава 9. Особенности формирования доходов и расходов от операций с драгоценными металлами, иностранной валютой, а также с активами (требованиями) и обязательствами, выраженными в иностранной валюте и их отражения в регистрах бухгалтерского учета

- Глава 10. Особенности определения доходов и расходов от операций, связанных с погашением приобретенных (учтенных) векселей и их отражения в бухгалтерском учете

- Глава 11. Сроки и периодичность отражения в бухгалтерском учете начисленных доходов и расходов

- Приложение 4. Отчет о прибылях и убытках

- Приложение 5. Перечень операций кредитных организаций, подлежащих дополнительному контролю

- Приложение 6. Ведомость остатков по счетам кредитной организации

- Приложение 7. Ведомость остатков размещенных (привлеченных) средств кредитной организацией (утратило силу)

- Приложение 8. Оборотная ведомость по счетам кредитной организации

- Приложение 9. Баланс кредитной организации РФ

- Глава А. Балансовые счета

- Глава В. Внебалансовые счета

- Глава Г. Производные финансовые инструменты и срочные сделки

- Глава Д. Счета депо

- Глава Б. Счета доверительного управления

- Приложение 10. Порядок учета основных средств, нематериальных активов, материальных запасов, недвижимости, временно неиспользуемой в основной деятельности

- Глава 1. Общие положения

- Глава 2. Учет основных средств

- Глава 3. Учет сооружения (строительства), создания (изготовления), приобретения и других поступлений основных средств и нематериальных активов

- Глава 4. Особенности учета нематериальных активов

- Глава 5. Учет материальных запасов

- Глава 6. Амортизация основных средств и нематериальных активов

- Глава 7. Восстановление основных средств

- Глава 8. Учет аренды основных средств

- Глава 9. Учет финансовой аренды (лизинга)

- Глава 10. Выбытие имущества

- Глава 11. Учет недвижимости, временно неиспользуемой в основной деятельности

- Приложение 11. Порядок бухгалтерского учета вложений (инвестиций) в ценные бумаги и операций с ценными бумагами

- Глава 1. Общие положения

- Глава 2. Принципы отражения вложений в ценные бумаги на счетах бухгалтерского учета

- Глава 3. Принципы отражения в бухгалтерском учете операций по приобретению и выбытию ценных бумаг

- Глава 4. Бухгалтерский учет операций с ценными бумагами

- Глава 5. Бухгалтерский учет оценки (переоценки) ценных бумаг «оцениваемых по справедливой стоимости через прибыль или убыток» и «имеющихся в наличии для продажи»

- Глава 6. Особенности отражения операций с ценными бумагами в бухгалтерском учете кредитных организаций — профессиональных участников рынка ценных бумаг

- Глава 7. Особенности отражения в бухгалтерском учете некоторых операций с ценными бумагами

- Глава 8. Отражение в бухгалтерском учете операций займа ценных бумаг

- Приложение 12. Порядок бухгалтерского учета операций, связанных с осуществлением кредитными организациями сделок по приобретению права требования от третьих лиц исполнения обязательств в денежной форме

- Глава 1. Общие положения

- Глава 2. Отражение операций в бухгалтерском учете приобретателя

- Глава 3. Отражение операций в бухгалтерском учете кредитной организации, уступающей права требования

- Приложение 13. Ведомость оборотов по отражению событий после отчетной даты

- Приложение 14. Сводная ведомость оборотов по отражению событий после отчетной даты

Положение Банка России от 26 марта 2007 г. N 302-П

«О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»

С изменениями и дополнениями от:

11 октября 2007 г., 8 октября, 6 ноября, 12 декабря 2008 г., 25 ноября, 11 декабря 2009 г., 6 июля, 28 сентября, 8 ноября, 29 декабря 2010 г., 4 июля, 26 августа, 14 сентября, 1 декабря 2011 г., 4 апреля, 31 мая 2012 г.

ГАРАНТ:

Положением Банка России от 16 июля 2012 г. N 385-П настоящее Положение признано утратившим силу с 1 января 2013 г.

См. Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденные Положением Банка России от 16 июля 2012 г. N 385-П

О некоторых вопросах, связанных с применением настоящего Положения, см. письма Банка России от 7 сентября 2007 г. N 142-Т, от 27 ноября 2009 г. N 156-Т, от 11 августа 2010 г. N 113-Т, Информационные сообщения Банка России от 26 ноября 2007 г., 7 декабря 2007 г., 29 декабря 2007 г., 31 марта 2008 г., от 14 августа 2008 г., от 22 октября 2008 г., от 23 марта 2009 г., от 30 июня 2009 г.,от 1 сентября 2010 г.

В соответствии со статьей 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)» и решением Совета директоров (протокол заседания Совета директоров от 26 марта 2007 года N 6) устанавливаются правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации.

1. Кредитные организации, расположенные на территории Российской Федерации, осуществляют бухгалтерский учет в соответствии с правилами, приведенными в приложении к настоящему Положению.

2. Настоящее Положение определяет единые правовые и методологические основы организации и ведения бухгалтерского учета, обязательные для исполнения всеми кредитными организациями на территории Российской Федерации.

3. Настоящее Положение подлежит официальному опубликованию в «Вестнике Банка России» и вступает в силу с 1 января 2008 года.

Какой метод нужно использовать при формировании резерва?

В Инструкции N 157н нет ответа на данный вопрос. Также он не содержится в проектах изменений, которые планируется внести в Инструкции N N 162н <2>, 174н <3>, 183н <4>. Поэтому в данном случае учреждение должно самостоятельно разработать свою методику формирования резерва предстоящих расходов с учетом отраслевой специфики.

<2> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

<3> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<4> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Если обратиться к практике коммерческих организаций, то они используют два самых распространенных метода для формирования суммы резерва расходов на оплату отпусков:

- сумма резерва рассчитывается исходя из суммы среднего дневного заработка работников и предполагаемых дней отпуска;

- сумма резерва определяется с использованием норматива отчислений, который рассчитывается исходя из доли расходов на выплату отпускных в общей сумме расходов на оплату труда.

Рассмотрим их ниже.

Методы формирования резерва расходов на оплату отпусков

Метод 1. Расчет резерва исходя из среднего дневного заработка и количества дней отпуска. Данный метод наиболее трудоемкий, но идеальный, поскольку позволяет определить сумму расходов на предполагаемые отпуска более точно, а вследствие этого позволяет произвести более равномерное распределение расходов, относимых на финансовый результат.

Для расчета необходимо знать:

- количество предполагаемых дней отпуска по всем работникам;

- средний дневной заработок.

При определении продолжительности отпусков можно руководствоваться графиком отпусков на соответствующий год. Напомним, что согласно ст. 123 ТК РФ очередность предоставления работникам оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков, утверждаемым работодателем с учетом мнения выборного органа первичной профсоюзной организации не позднее чем за две недели до наступления календарного года в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов. На основании ст. 115 ТК РФ минимальная продолжительность отпуска — 28 календарных дней в год, при этом его максимальный предел законодательством не установлен и определяется работодателем (ст. 120 ТК РФ).

Как определить средний дневной заработок работников? В силу ст. 139 ТК РФ средний дневной заработок работника для оплаты отпуска исчисляется за последние 12 календарных месяцев. Он рассчитывается путем деления суммы начисленной заработной платы на 12 и на 29,3, где 29,3 — среднемесячное число календарных дней.

Таким образом, общая сумма всех начислений по заработной плате (годовой фонд оплаты труда за 2014 г.) делится на количество дней в году (12 мес. x 29,3 кал. дн.) и на количество работников.

К сведению. Более точный расчет выплат, включаемых в сумму отпускных, можно произвести, используя компьютерные программы, которые учитывают все выплаты, входящие в расчет отпускных, с учетом положений Постановления Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы».

Таким образом, сумма резерва расходов на оплату отпусков определяется путем умножения суммарного количества всех дней отпуска по всем работникам на сумму среднего дневного заработка.

Далее необходимо отметить, что суммы начисленных отпускных подлежат обложению страховыми взносами (ст. 7 Федерального закона N 212-ФЗ <5>). Следовательно, при формировании резерва необходимо учесть и сумму страховых взносов, которая будет начислена на выплаты, произведенные в пользу работников. Напомним, что в соответствии со ст. 58.2 Федерального закона N 212-ФЗ в 2015 г. для плательщиков страховых взносов, обозначенных в пп. 1 п. 1 ст. 5 данного Закона, а именно для организаций, производящих выплаты и иные вознаграждения физическим лицам, будут применяться следующие тарифы страховых взносов.

<5> Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

|

База для начисления страховых взносов |

Тариф страховых взносов, % |

||

|

ПФР |

ФСС |

ФФОМС |

|

|

В пределах установленной предельной величины базы для начисления страховых взносов |

2,9 |

5,1 |

|

|

Свыше установленной предельной величины базы для начисления страховых взносов |

Пример 1. Автономное медицинское учреждение приняло решение о формировании резерва расходов на оплату отпусков. В учетной политике утвержден метод расчета суммы резерва на основе среднего дневного заработка и количества предполагаемых дней отпуска в течение года. Резерв формируется на последнее число каждого квартала.

Общий годовой фонд оплаты труда, учитываемый при расчете отпускных, составляет 19 500 000 руб. В организации работают 65 человек. Рассчитаем сумму резерва расходов на оплату отпусков на 2015 г.

- Определяем количество дней отпуска, подлежащих оплате, в 2015 г. В соответствии со ст. 115 ТК РФ минимальная продолжительность отпуска — 28 календарных дней в год. Таким образом, количество дней отпуска, приходящихся на 65 работающих, составляет 1820 кал. дн. (28 кал. дн. x 65 чел.).

- Определяем средний дневной заработок. Согласно ст. 139 ТК РФ средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев. Он рассчитывается путем деления суммы начисленной заработной платы на 12 и на 29,3, где 29,3 — среднемесячное число календарных дней. Следовательно, по учреждению данная сумма составит 853,24 руб. (19 500 000 руб. / 12 мес. / 29,3 кал. дн. / 65 чел.).

- Определяем общую сумму резерва расходов на оплату отпусков на 2015 г. Она будет равна 1 552 896,8 руб. (853,24 руб. x 1820 кал. дн.).

- Рассчитываем сумму страховых взносов, необходимую для включения в резерв расходов на оплату отпусков. Она составит 465 869 руб. (1 552 896,8 руб. x 30%). Общая сумма резерва, включающая и сумму страховых взносов, будет равна 2 018 765,8 руб. (1 552 896,8 + 465 869).

- Определяем квартальную сумму резерва, подлежащую начислению за I квартал 2015 г. Она составит 504 691,45 руб. (2 018 765,8 руб. / 4 квартала).

Метод 2. Расчет резерва исходя из норматива отчислений. Как уже было отмечено, отчисления в резерв рассчитываются исходя из доли расходов на выплату отпускных работникам в общей сумме расходов на оплату труда.

Пример 2. Бюджетное образовательное учреждение приняло решение о формировании резерва расходов на оплату отпусков. В учетной политике утвержден метод расчета суммы резерва на основе норматива отчислений. Резерв формируется на последнее число каждого квартала.

Общий годовой фонд оплаты труда за 2014 г. составляет 30 500 000 руб. Сумма отпускных за истекший финансовый год — 8 500 800 руб.

Сумма заработной платы за I квартал равна 7 625 000 руб. Рассчитаем сумму резерва расходов на оплату отпусков на 31.03.2015.

- Определяем норматив отчислений в резерв расходов на оплату отпусков. Он составит 18,035% (5 500 800 руб. / 30 500 000 руб. x 100%).

- Определяем сумму резерва, формируемого на отчетную дату. Она будет равна 1 375 168,75 руб. (7 625 000 руб. x 18,035%).

- Рассчитываем сумму страховых взносов, необходимую для включения в резерв расходов на оплату отпусков. Она составит 412 551 руб. (1 375 168,75 руб. x 30%).

- Определяем квартальную сумму резерва, подлежащую начислению за I квартал 2015 г., включающую также сумму страховых взносов. Она будет равна 1 787 719,75 руб. (1 375 168,75 + 412 551).

Как отразить в учете начисление суммы резерва расходов на оплату отпусков?

В соответствии с п. 302.1 Инструкции N 157н для отражения резервов предстоящих расходов введен счет 401 60 «Резервы предстоящих расходов». Аналитический учет по счету необходимо будет вести в многографной карточке или карточке учета средств и расчетов по видам создаваемых резервов.

Что касается отражения операций по формированию резерва предстоящих расходов и его расходованию, то Минфином подготовлены проекты о внесении изменений в действующие Инструкции по бухгалтерскому учету, разработанные для государственных (муниципальных) учреждений. В частности, операции по начислению сумм резервов расходов на оплату отпусков в автономном учреждении будут отражаться следующими бухгалтерскими записями:

|

Дебет |

Кредит |

|

|

Начислена сумма резерва расходов на оплату отпусков (отложенных обязательств по оплате отпусков за фактически отработанное время) |

0 109 60 211 |

0 401 60 211 |

|

Начислена сумма резерва расходов на оплату отпусков в части страховых взносов (отложенных обязательств по перечислению страховых взносов) |

0 109 60 213 |

0 401 60 213 |

Операции по начислению расходов за счет сумм резервов отражаются следующими бухгалтерскими записями:

|

Дебет |

Кредит |

|

|

Начислена сумма отпускных, компенсаций |

0 401 60 211 |

0 302 11 000 |

|

Начислены страховые взносы на суммы отпускных |

0 401 60 213 |

0 303 00 000 |

Пример 3. Воспользуемся условиями примера 1. Предположим, что на 31.03.2015 был начислен резерв расходов на оплату отпусков в размере 504 691,46 руб. (включая сумму страховых взносов, которая составляет 116 467 руб.). В апреле 2015 г. 10 работникам были начислены отпускные в сумме 55 800 руб., сумма страховых взносов равна 16 740 руб.

Все начисления произведены за счет субсидии, выделенной на выполнение государственного задания.

В бухгалтерском учете будут сделаны следующие проводки:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Отражены затраты по созданию резерва расходов на оплату отпусков |

4 109 60 211 |

4 401 60 211 |

338 224,46 |

|

4 109 60 213 |

4 401 60 213 |

116 467 |

|

|

Апрель 2015 г. |

|||

|

Начислены отпускные работникам |

4 401 60 211 |

4 302 11 000 |

55 800 |

|

Начислены страховые взносы во внебюджетные фонды |

4 401 60 213 |

4 303 00 000 |

16 740 |

Создание резервов в налоговом учете

У государственных (муниципальных) учреждений, сталкивающихся с исчислением налога на прибыль, возникает вопрос о возможности формирования резервов в налоговом учете. Отметим, что в соответствии со ст. 267.3 НК РФ некоммерческие организации наравне с другими плательщиками налога на прибыль вправе создавать резервы предстоящих расходов. Как было отмечено выше, само понятие «резервирование» означает, что учреждение заранее начинает накапливать расходы в целях их равномерного включения в налоговую базу. Таким образом, в целях ведения налогового учета происходит равномерное отражение расходов в течение всего налогового периода, что позволяет налогоплательщику не совершать больших авансовых платежей по налогу на прибыль.

Поскольку в статье идет речь о создании резерва расходов на оплату отпусков, отметим, что порядок его создания регулируется ст. 324.1 НК РФ. В ней приведены нюансы в части создаваемых налогоплательщиком резервов. Общие правила формирования резервов некоммерческими организациями раскрыты в ст. 267.3 НК РФ. Из приведенных положений данной статьи следует, что создание резерва — это право, а не обязанность организации. При этом, если принято решение о создании резерва предстоящих расходов, списание расходов, в отношении которых сформирован указанный резерв, осуществляется за счет суммы этого резерва.

Основаниями для определения размера создаваемого резерва предстоящих расходов являются разработанные и утвержденные сметы расходов на срок, не превышающий трех календарных лет. Основаниями для разработки смет могут служить данные текущей деятельности организации (в частности, сведения о понесенных расходах на оплату отпусков за предшествующие годы).

Сумма отчислений в резерв предстоящих расходов включается в состав внереализационных расходов на последнее число отчетного периода. Максимальный размер отчислений в резерв не может превышать 20% суммы доходов отчетного периода. Если сформирован резерв предстоящих расходов на осуществление расходов, предусмотренных несколькими сметами расходов, учреждение самостоятельно распределяет в налоговом учете сумму отчислений в резерв между сметами расходов.

Далее необходимо отметить, что расчет резерва расходов, указанных в смете, является приблизительным, поэтому на практике при отражении фактически произведенных расходов могут возникнуть колебания как в большую, так и в меньшую сторону. В связи с этим следует учитывать положения ст. 267.3 НК РФ, в соответствии с которыми:

- если сумма резерва не полностью использована для осуществления расходов, предусмотренных сметой, она подлежит включению в состав внереализационных доходов на последнее число налогового периода, на который приходится дата окончания сметы расходов;

- если сумма резерва оказалась меньше фактических расходов, в отношении которых сформирован резерв, разница между указанными суммами входит в расходы, учитываемые при определении налоговой базы.

Минфин России в Письме от 31.05.2012 N 03-03-06/4/56 привел разъяснения по поводу формирования резервов предстоящих расходов некоммерческими организациями. В частности, чиновники ведомства обратили внимание на следующее. Исходя из п. 2 ст. 267.3 НК РФ перечень расходов, в отношении которых некоммерческая организация вправе сформировать указанный резерв, не конкретизирован, в связи с чем налогоплательщик должен в своей учетной политике указать, в отношении каких видов расходов будет формироваться резерв. С учетом положений п. 1 ст. 252 НК РФ отчисления в резерв должны отвечать критериям экономической обоснованности.

Как отметили финансисты в вышеприведенном Письме, при определении состава расходов, в отношении которых будет формироваться данный резерв, некоммерческая организация вправе указать любые расходы, связанные, например, с приобретением лекарств, медицинского оборудования, ремонтом основных средств.

Статья 267.3 НК РФ не содержит каких-либо ссылок на то, что формирование резерва предстоящих расходов должно производиться в соответствии с порядком формирования резерва по отдельным видам расходов, предусмотренным, в частности, ст. 324.1 НК РФ. Поэтому данный резерв формируется согласно положениям ст. 267.3 НК РФ.

Однако мы советуем использовать и отдельные нормы ст. 324.1 НК РФ. В частности, это касается проведения инвентаризации резерва расходов на оплату отпусков для целей исчисления налога на прибыль. Приведем разъяснения, изложенные в Письме Минфина России от 02.09.2014 N 03-03-06/1/43925: в силу п. 3 ст. 324.1 НК РФ на конец налогового периода налогоплательщик обязан провести инвентаризацию указанного резерва.

Примечание. В соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации.

Недоиспользованные на последнее число текущего налогового периода суммы указанного резерва подлежат обязательному включению в состав налоговой базы текущего налогового периода.

Далее чиновники обратили внимание, что в соответствии с п. 4 ст. 324.1 НК РФ резерв предстоящих расходов на оплату отпусков работникам должен быть уточнен исходя:

- из количества дней неиспользованного отпуска;

- из среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и обязательных отчислений страховых взносов.

Таким образом, при проведении инвентаризации резерва расходов на оплату отпусков следует учитывать планируемое количество дней отпуска в расчете за год, которое сравнивается с фактически использованными днями отпуска за год.

С.Р.Валова

Эксперт журнала

«Оплата труда в государственном

(муниципальном) учреждении:

бухгалтерский учет и налогообложение»

Проводки по начислению резерва отпусков в бюджетном учреждении

Отражение в бухгалтерском учете казенных учреждений формирования и расходования резервов предстоящих расходов.

Одними из важных изменений, внесенных в инструкцию 157н приказом 89н, является появление новых счетов, предназначенных для отражения операций резервирования предстоящих расходов.

Для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов на финансовый результат учреждения, согласно п.302.1 Инструкции 157н предназначен счет 401.60. Резерв может быть сформирован по следующим обязательствам:

1. Предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения;

2. Предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки;

3. Иных аналогичных предстоящих оплат;

4. Возникающих в силу законодательства Российской Федерации при принятии решения о реструктуризации деятельности учреждения, в том числе создании, изменении структуры (состава) обособленных подразделений учреждения и (или) изменении видов деятельности учреждения, а также при принятии решения о реорганизации либо ликвидации учреждения;

Начисление резерва отпусков в бюджетном учреждении проводки

Инфо![]() Инструкции N 157н произведенные учреждением расходы могут быть отражены в учете в качестве расходов будущих периодов на балансовом счете 401 50 *(2) .

Инструкции N 157н произведенные учреждением расходы могут быть отражены в учете в качестве расходов будущих периодов на балансовом счете 401 50 *(2) .

В дальнейшем такие расходы относятся на финансовый результат текущего финансового года в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и другое), в течение периода, к которому они относятся.

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Резервы предстоящих расходов в госучреждении. Счет 401 60;

— Энциклопедия решений.

Резерв на оплату отпусков в госучреждении;

— Энциклопедия решений. Резерв предстоящих расходов бюджетного учреждения в целях налогообложения прибыли;

— Энциклопедия решений.

Отражение в бухгалтерском учете бюджетного учреждения операций по созданию и использованию резерва предстоящих расходов в целях налогообложения прибыли;

— Энциклопедия решений. Пример. Создание и использование резерва предстоящих расходов в налоговом учете бюджетного учреждения.

Эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

1 сентября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

— письмо Минфина России от 07.04.2015 N 02-07-07/19450 и Приложение 3 к данному письму;

— Приложение 2 к письму Минфина России от 20.05.2015 N 02-07-07/28998.

Начисленная заработная плата за январь 2015 года составила 500 000 рублей.

За январь отпускные не начислялись, в феврале сумма отпускных составила 34 000 руб.

Посчитаем размер резерва за январь согласно условию примера:

500 000руб./28*2,33= 41 607,14 руб.

Для отражения операций по формированию резервов и принятия обязательств на сумму созданного резерва в программе «1С: Бухгалтерия государственного учреждения 8», редакция 1, предназначен документ «Операция (бухгалтерская)» (Рис.1).

Рис.1

Начисление оплаты отпуска за отработанное время за счет резерва отражается документом «Операция (бухгалтерская)», этим же документом можно отразить уменьшение отложенного обязательства (Рис.2):

Рис.2

Также необходимо отразить в учете расходные обязательства по выплатам начисленных отпусков, производимых за счет резерва.

Проводки по начислению резерва отпусков в бюджетном учреждении в 2018

Сумма страховых взносов может быть рассчитана с учетом предельной величины базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в Фонд социального страхования Российской Федерации на основании информации за предшествующий период, а также применяемого к нему повышающего коэффициента.

Рассмотрим пример формирования резерва отпусков на примере программного продукта «1С:Зарплата и кадры государственного учреждения 3.0»

В карточке организации настраивается метод формирования: нормативный метод или метод обязательств (МСФО).

Обязательства формируются в новом документе «Начисление оценочных обязательств по отпускам».

В документе указываем период и нажимаем кнопку Заполнить.

Документ заполняется автоматически. На его закладках представлены данные:

«Оценочные обязательства текущего месяца»: итоговые сводные данные для передачи в бухгалтерскую программу, в разрезе подразделений и способов отражения;

«Оценочные обязательства (по сотрудникам)»: эти же данные представлены в разрезе сотрудников.

Они могут использоваться для контроля итоговых сумм;

«Расчет оценочных обязательств по отпускам»: данные, исходя из которых в документе произведен расчет обязательств. Состав используемых при расчете данных зависит от того, какая методика выбрана.

Чернышова Людмила,

Консультант Компании «АНТ-ХИЛЛ»

Тел.

Одновременно производится уменьшение ранее отраженных обязательств методом «красное сторно».

1.501.13 211

0.506.10 211

1.501.13 213

1.506.10 213

1.502.11 211

0.502.11 211

1.502.11 213

1.502.11 213

Напомним, что указанные бухгалтерские проводки содержит только действующая редакция Инструкции № 162н, которой при ведении учета руководствуются казенные учреждения. Действующие редакции Инструкции № 174н и 183н, в соответствии с которыми осуществляют ведение учета бюджетные и автономные учреждения, указанных корреспонденций не содержат.

Рассмотрим пример:

Казенное учреждение приняло решение о создании резерва на оплату отпусков.

Согласно порядку формирования и использования таких резервов, закрепленному в учетной политике учреждения, ежемесячные отчисления в резерв осуществляются исходя из фактических ежемесячных размеров фонда оплаты труда, деленных на 28 дней (количество календарных дней отпуска в год) и умноженных на 2,33 (среднее количество дней отпуска в месяц).

Проводки по начислению резерва отпусков в бюджетном учреждении в 2019 году

По мнению автора, в данном случае учреждение должно учитывать основные средства, приобретенные в рамках приносящей доход деятельности и участвующие в ней;

- норматив отчислений в резерв.

Совокупная стоимость основных средств равна сумме первоначальной стоимости всех основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов на ремонт основных средств. При этом в расчет берется только амортизируемое имущество.

При расчете совокупной стоимости амортизируемых основных средств, введенных в эксплуатацию до вступления в силу настоящей главы, учитывается восстановительная стоимость, определенная в соответствии с п.

1 ст. 257 НК РФ.

Для справки. Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество по правилам Налогового кодекса), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ (п.

1 ст. 257 НК РФ).

Норматив отчислений в резерв определяется с учетом предельной суммы отчислений. В свою очередь, предельная сумма отчислений в резерв определяется исходя из периодичности осуществления ремонта основных средств, частоты замены элементов основных средств (в частности, узлов, деталей, конструкций) и сметной стоимости указанного ремонта с учетом установленного ст.

Проводки по начислению резерва по отпускам в бюджетном учреждении

Основные требования относительно создания и применения резерва на выплаты по отпускным состоят в следующих пунктах:

- Первым делом следует отразить намерение образования резерва в налоговом учете.

- Ориентируясь на дату 1 января текущего года нужно указать такие показатели:

- возможную расходную величину, которую нужно выделить на 1 год, куда входит размер обязательных к уплате страховых платежей, относящихся к отпускным;

- возможную величину затрат на оплату осуществления трудовой деятельности за последний год с учетом суммы обязательно вносимых страховых отчислений.

Чтобы не ошибиться в указании величин, лучше ориентироваться на данные о суммах за предшествующий отчетный период.

Рассчитать ежемесячный процент по отпускным, положенным работнику, несложно, просто подставьте под формулу числовые показатели:

% выплат в резерв = возможная величина затрат на выплаты по отпускам за 1 год / возможная величина затрат на заработную плату за 1 год × 100%.

Размер ежемесячных отчислений, которые идут в резерв отпусков, в 2017 году высчитывается следующим образом:

размер ежемесячных отчислений в резерв отпусков = (сумма реальных затрат на заработную плату за 1 месяц + размер обязательно вносимых страховых взносов) × % отчислений в резерв на выплаты по отпускным / 100%.

Подсчитывать ежемесячные отчисления, полагающиеся на формирование и учет резерва, нужно в специально предназначенном для этого налоговом регистре, который называется сметой.

- На последнее число каждого месяца должна приходиться одна и та же сумма отчислений, которые идут в затратную часть на заработную плату работникам до тех пор, пока величина резерва не сравняется с размером расходов на выплаты по отпускным за 1 год.

В чем состоит формирование и учет резерва отпусков в 2017 году

Прежде чем рассматривать тему создания и учета зарезервированных отпусков, следует разобраться, в чем состоит резерв отпусков.

На первый взгляд термин резервирования отпускных дней может показаться ерундой, но бухгалтерам и людям, ведущим на предприятии отчетность, он более чем просто ясен.

В соответствии с действующим российским законодательством, каждый наемный сотрудник имеет право получить оплачиваемый отпуск, предоставляется он ежегодно и фиксируется в документации должным образом. «Отгулять» работник должен не менее 24 календарных дней за последние 365 дней.

Однако случается и так, что работник не желает уходить в отпуск или хочет взять его во время горячих летних дней, когда отдохнуть собирается чуть ли не половина коллектива, но т. к. кому-то приходится работать, ему отказывают. Таким образом, на балансе копится множество времени для отдыха, на который работник вправе рассчитывать.

Но вот наступает долгожданный момент, когда отпуск согласован с начальством и можно отправляться отдыхать.

В этом случае сотрудник вправе выбрать для себя лучший из предложенных вариантов:

- истребовать компенсационную выплату, положенную за накопившееся количество отпусков;

- использовать за один раз сразу все отпуска, тем самым облегчив участь работодателя, теперь он ничего не должен.

Если начальство не согласно отпустить вас отдыхать в счет полных отпусков, напомните ему, что тогда вы претендуете на денежную компенсацию. В большинстве случаев это ощутимые расходы для предприятия, никому не выгодно просто так расставаться с деньгами.

Если руководство не согласно с единоразовой выплатой, закон разрешает разделить всю сумму на несколько месяцев, в течение которых сотрудник будет получать так называемую помощь в денежном эквиваленте.

Проводки по начислению резерва отпусков в бюджете

В письме министерства финансов РФ №02-07-07/28998 от 20.05.2015 г. расписан порядок формирования и отражения оценочных обязательств по оплате отпусков. В соответствии с положениями Инструкции по применению единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 № 157н, с учетом изменений, внесенных приказом Минфина России 89н от 29.08.2014, предусмотрено формирование в бухгалтерском (бюджетном) учете информации о сформированных резервах предстоящих расходов в сумме отложенных обязательств, которые отражаются на счете 040160000 «Резервы предстоящих расходов».

Резервы формируются в целях формирования полной и достоверной информации об обязательствах публично-правового образования (государственного (муниципального) учреждения) по методу начисления, предусматривающему отражение расходов в том периоде, к которому они относятся, независимо от того, когда выплачены денежные средства, а также для равномерного отнесения расходов на финансовый результат учреждения, в том числе для расчета налога на прибыль организаций.

Детализация счета 040160000 «Резервы предстоящих расходов» осуществляется субъектом учета в рамках формирования его учетной политики.

Он не может превышать 20% от суммы доходов отчетного (налогового) периода, учитываемых при определении налоговой базы. При этом, если резерв предстоящих расходов сформирован несколькими сметами расходов, налогоплательщик самостоятельно распределяет в налоговом учете сумму отчислений в резерв между сметами расходов.

Из содержания п.

4 ст. 267.3 НК РФ следует:

- если созданного резерва оказалось недостаточно, сумма превышения фактических расходов над суммой резерва учитывается при определении базы по налогу на прибыль;

- если сумма резерва не полностью использована учреждением для осуществления расходов, предусмотренных сметой, она включается во внереализационные доходы на последнее число налогового (отчетного) периода, на который приходится дата окончания сметы расходов.

Сумма отчислений в резерв включается в состав внереализационных расходов на последнее число отчетного (налогового) периода.

Как отмечалось выше, создавая резерв в соответствии со ст. 267.3 НК РФ, учреждение в своей учетной политике должно указать, в отношении каких видов расходов он будет формироваться. Это могут быть расходы на оплату отпусков, на ремонт основных средств и пр.

Преимуществом создания резерва по правилам ст. 267.3 НК РФ является то, что учреждения могут создавать резервы на любые расходы, а не только на те, которые предусмотрены ст. ст. 266, 324, 324.1 НК РФ и т.д.

Также отметим, что формировать резервы предстоящих расходов — это право, а не обязанность некоммерческих организаций.

Мнение автора. При формировании налоговой учетной политики бюджетными и автономными учреждениями в отношении конкретных видов резервов, которые предусмотрены Налоговым кодексом помимо ст.

267.3 (например, на оплату отпусков, ремонт основных средств), можно взять за основу принципы их создания и использования из соответствующих статей с учетом правил, установленных ст.

Важно![]() А вот отчетной датой может быть:

А вот отчетной датой может быть:

- конец каждого месяца;

- конец каждого квартала;

- конец года.

Первый из перечисленных вариантов — последнее число месяца — точнее всего отражает текущее положение вещей, но при этом является наиболее трудоемким. Последний — 31 декабря — самый простой, но и наименее информативный.

Воспользоваться им могут только те организации, которые отчитываются только по итогам года. Специалисты считают, что оптимальным вариантом будет формировать резерв отпусков в последний день каждого квартала.

Бюджетная организация вправе сама выбрать удобный подход, после чего решение нужно закрепить в учетной политике.

Кратко о предоставлении отпусков.

Статьей 114 ТК РФ гарантировано предоставление ежегодного отпуска работникам с сохранением места работы (должности) и среднего заработка. Минимальная продолжительность такого отпуска составляет 28 календарных дней (ст. 115 ТК РФ).

В соответствии со ст. 122 ТК РФ право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. Кроме того, до истечения шести месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен:

-

женщинам – перед отпуском по беременности и родам или непосредственно после него;

-

работникам в возрасте до 18 лет;

-

работникам, усыновившим ребенка (детей) в возрасте до трех месяцев;

-

в других случаях, предусмотренных федеральными законами. Например, лицам, работающим по совместительству, ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основной работе. Если на работе по совместительству работник не отработал шести месяцев, то отпуск предоставляется авансом (ст. 286 ТК РФ).

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя. С этой целью в организации составляется график отпусков. Его соблюдение обязательно как для работодателя, так и для работника (см. ст. 123 ТК РФ).

От того, как предоставляется отпуск работнику (за отработанный период или авансом), будет зависеть применение того или иного счета бухгалтерского учета при отражении операций по начислению отпускных.

1

Разъяснения по вопросам формирования резерва на оплату отпусков Минфин дал в письмах от 07.03.2018 № 02-07-10/14688, от 20.06.2016 № 02-07-10/36122, от 14.01.2016 № 02-07-10/604, от 02.09.2015 № 02-07-05/50540.

В письмах чиновники финансового ведомства отметили, что порядок формирования резервов (виды резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках учетной политики.

С учетом изложенного, по мнению Минфина, формирование резервов на оплату отпусков, включая платежи на выплаты по оплате труда (отложенные обязательства по оплате отпусков за фактически отработанное время), следует производить независимо от источника финансового обеспечения указанных выплат (см. Письмо № 02-07-10/604).

В Письме Минфина РФ от 05.06.2017 № 02-06-10/34914 говорится, что учреждения обязаны отражать на счете резерва предстоящих расходов обязательства по предстоящей оплате отпусков за фактически отработанное время, включая платежи по обязательному социальному страхованию на данные выплаты. Свою позицию финансисты объясняют следующим.

Резерв должен использоваться только на покрытие тех затрат, в отношении которых он изначально был создан. Согласно ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться работнику ежегодно. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

Таким образом, по истечении каждого месяца работы сотрудника учреждения у работодателя (учреждения) возникает перед ним обязанность по предоставлению выплат за соответствующие дни отпуска. Начисление данных обязательств подлежит отражению на счете 0 401 60 000 «Резервы предстоящих расходов».

В Письме № 02-07-10/14688 чиновники Минфина обращают внимание на следующее. Согласно ТК РФ работодатель вправе предоставить отпуск до отработки работником соответствующего периода, за который предоставляется отпуск. На такие выплаты на счетах резерва предстоящих расходов на оплату отпусков, включая платежи на выплаты по оплате труда, начисления не производятся. Для отражения обязательств по начислению отпускных в текущем отчетном периоде, если работник фактически не отработал период, за который начислены отпускные, применяется счет 0 401 50 000 «Расходы будущих периодов» (см. письма № 02-06-10/34914, 02-07-10/14688).

Порядок формирования резерва.

Формирование резервов предстоящих расходов на оплату отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование, отражается по кредиту счета 0 401 60 000 и дебету счетов 0 109 00 000, 0 401 20 200 (п. 160.1 Инструкции № 174н).

Рекомендации по расчету «отпускного» резерва приведены в Письме Минфина РФ от 20.05.2015 № 02-07-07/28998. В нем разъяснено, что оценочное обязательство в виде резерва расходов на оплату отпусков за фактически отработанное время может определяться ежемесячно (ежеквартально, ежегодно) на последний день месяца (квартала или года). При этом учитываются сведения, представленные кадровой службой учреждения исходя из количества дней неиспользованного отпуска по всем сотрудникам на указанную дату.

Резерв рассчитывается ежемесячно (ежеквартально, ежегодно) как сумма:

-

оплаты отпусков работников (служащих) за фактически отработанное ими время на дату расчета;

-

страховых взносов во внебюджетные фонды (ПФР, ФСС, ФФОМС).

|

Методики, по которым определяется сумма предстоящих расходов на оплату отпусков |

||

|---|---|---|

|

Методика 1: расчет средней заработной платы производится индивидуально по каждому сотруднику |

Методика 2: расчет средней заработной платы производится по учреждению в целом |

Методика 3: расчет средней заработной платы производится по отдельным категориям сотрудников (группам персонала) |

Резерв на уплату страховых взносов определяется с учетом методики расчета резерва расходов на оплату отпусков. Поэтому сумма страховых взносов при формировании резерва может быть рассчитана по каждому работнику индивидуально, в среднем по учреждению или по каждой категории работников (группе персонала). Также финансисты в Письме № 02-07-07/28998 допускают, что сумма страховых взносов может быть рассчитана с учетом предельной величины базы для начисления страховых взносов на основании информации за предшествующий период и применяемого повышающего коэффициента.

Какую из рекомендованных Минфином методик выбрать, учреждение решает самостоятельно. Ему следует учитывать численность организации, трудоемкость процедуры, наличие компьютерных программ, в которых можно произвести необходимые расчеты.

Рассмотрим примеры по отражению расходов на оплату отпусков в учете.

Пример

Бюджетное учреждение формирует резерв на оплату отпусков. В учетной политике утверждена методика 2 (расчет резерва на оплату отпусков в целом по учреждению). Годовой фонд оплаты труда составил 11 600 000 руб. Резерв формируется по КВФО 4 на последнее число каждого квартала. В учреждении работают 50 человек.

В июле 2018 года в соответствии с графиком в отпуск уходит 10 человек, им начислен средний заработок в сумме 224 850 руб.

Рассчитаем сумму резерва расходов на оплату отпусков на 2018 год.

1. Определим количество дней отпуска, подлежащих оплате, в 2017 году. В соответствии со ст. 115 ТК РФ минимальная продолжительность отпуска – 28 календарных дней в год. Таким образом, количество дней отпуска, приходящихся на 50 работников, составляет 1 400 кал. дн. (28 кал. дн. x 50 чел.).

2. Рассчитаем средний дневной заработок, приходящийся на одного работающего. Согласно ст. 139 ТК РФ средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев. Он рассчитывается путем деления суммы начисленной заработной платы на 12 и 29,3, где 12 – количество месяцев в году, а 29,3 – среднемесячное число календарных дней. Соответственно, по учреждению данная сумма составит 659,84 руб. (11 600 000 руб. / 12 мес. / 29,3 кал. дн. / 50 чел.).

3. Определим общую сумму резерва расходов на оплату отпусков на 2018 год. Она будет равна 923 776 руб. (659,84 руб. x 1 400 кал. дн.).

4. Рассчитаем сумму страховых взносов, необходимую для включения в резерв расходов на оплату отпусков. Она составит 278 980,35 руб. (923 776 руб. x 30,2 %), где 30,2 % – совокупный тариф на уплату страховых взносов во внебюджетные фонды в рамках предельной величины базы в 2018 году: в ПФР – 22 %, в ФСС – 2,9 %, в ФФОМС – 5,1 %, взносы на травматизм – 0,2 %.

5. Определяем квартальную сумму резерва:

-

на оплату отпусков – 230 944 руб. (923 776 руб. / 4 кварт.);

-

на уплату страховых взносов – 69 745,09 руб. (278 980,35 руб. /

4 кварт.).

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н (далее – Указания № 65н), расходы бюджетного учреждения на выплату:

-

отпускных – отражаются по виду расходов 111 «Фонд оплаты труда учреждений» в увязке с подстатьей 211 «Заработная плата» КОСГУ;

-

по уплате страховых взносов – по виду расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» в увязке с подстатьей 213 «Начисления на выплаты по оплате труда» КОСГУ.

В бухгалтерском учете операции по формированию резервного фонда будут следующими:

|

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|

|

Сформирован резерв за I и II кварталы 2018 года на оплату отпусков |

4 109 60 211 |

4 401 60 211 |

461 888 |

|

Сформирован резерв за I и II кварталы 2018 года на оплату страховых взносов |

4 109 60 213 |

4 401 60 213 |

139 490,18 |

|

Отражено расходование резерва на оплату отпусков работникам |

4 401 60 211 |

4 302 11 730 |

224 850 |

|

Начислена сумма страховых взносов на средний заработок |

4 401 60 213 |

4 303 00 730 |

67 904,70 |

|

Удержан НДФЛ (224 850 руб. x 13 %) |

4 302 11 830 |

4 303 01 730 |

29 231 |

|

Перечислены страховые взносы во внебюджетные фонды |

4 303 00 830 |

4 201 11 610 |

67 904,70 |

|

Перечислен НДФЛ в бюджет |

4 303 01 830 |

4 201 11 610 |

29 231 |

|

Выплачены отпускные суммы работникам |

4 302 11 830 |

4 201 11 610 |

195 619 |

Пример 2

В бюджетное учреждение с 02.04.2018 был принят совместитель. С 02.07.2018 по его заявлению ему предоставлен очередной оплачиваемый отпуск продолжительностью 14 кал. дн., поскольку с этого дня у работника начинается очередной оплачиваемый отпуск по основному месту работы. Его средний дневной заработок составляет 450 руб., общая сумма отпускных – 6 300 руб. Оплата отпуска осуществляется по КВФО 2. В соответствии с учетной политикой учреждение формирует отпускной резерв с начала финансового года посредством начисления ежемесячных платежей.

Отметим, что по истечении каждого месяца работник приобретает право на отпуск в размере 2,33 кал. дн. (28 кал. дн. / 12 мес.). Таким образом, на 02.07.2018 у данного лица имеется 6,99 кал. дн. отпуска, на которые он имеет право, и 7,01 кал. дн., предоставленных ему авансом. Ввиду того, что работник трудоустроился в учреждение не с 01.01.2018, отпускной резерв на него не формировался, поэтому сумму 3 145,50 руб. (6,99 кал. дн. x 450 руб.) следует сразу отнести на финансовый результат учреждения, а сумму 3 154,50 руб. (7,01 кал. дн. x 450 руб.) – на расходы будущих периодов.

В бухгалтерском учете бюджетного учреждения будут сформированы следующие записи:

|

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|

|

Отражены расходы на оплату отпускных, относящихся к текущему финансовому периоду |

2 109 60 211 |

2 302 11 730 |

3 145,50 |

|

Отражены расходы, произведенные учреждением в текущем отчетном периоде, но относящиеся к расходам будущих периодов |

2 401 50 211 |

2 302 11 730 |

3 154,50 |

|

Начислены страховые взносы, относящиеся к текущему финансовому периоду (3 145,50 руб. x 30,2 %) |

2 109 60 213 |

2 303 00 730 |

949,94 |

|

Начислены страховые взносы, относящиеся к расходам будущих периодов (3 154,50 руб. x 30,2 %) |

2 401 50 213 |

2 303 00 730 |

952,66 |

|

Удержан НДФЛ с суммы отпускных (6 300 руб. x 13 %) |

2 302 11 830 |

2 303 01 730 |

|

|

Выплачены отпускные из кассы учреждения (6 300 — 819) руб. |

2 302 11 830 |

2 201 34 610 |

5 481 |

|

Перечислен НДФЛ |

2 303 01 830 |

2 201 11 610 |

|

|

Перечислены страховые взносы |

2 303 00 830 |

2 201 11 610 |

1 902,60 |

|

Включение в состав текущих расходов расходы будущих периодов |

|||

|

Расходы по оплате отпускных |

2 109 60 211 |

2 401 50 211 |

3 154,50 |

|

Расходы по страховым взносам |

2 109 60 213 |

2 401 50 213 |

952,66 |

Резерв отпусков в налоговом учете.

Исходя из п. 24 ст. 255 НК РФ к расходам на оплату труда в целях налогообложения прибыли организаций относятся расходы в виде отчислений в резерв предстоящих расходов на оплату отпусков работникам.

На основании п. 4 ст. 272 НК РФ расходы на оплату труда признаются в качестве затрат ежемесячно исходя из суммы начисленных в силу ст. 255 НК РФ расходов на оплату труда.

При определении базы по налогу на прибыль сумма начисленных отпускных за ежегодный оплачиваемый отпуск включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период.

Если налогоплательщик принял решение формировать резерв предстоящих расходов на оплату отпусков, резерв на выплату ежегодного вознаграждения за выслугу лет, то он должен руководствоваться ст. 324.1 НК РФ. В соответствии с указанной статьей он обязан отразить в учетной политике для целей налогообложения принятый им способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет (смету). В нем отражается расчет размера ежемесячных отчислений в указанный резерв с опорой на сведения о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов:

-

на обязательное пенсионное страхование;

-

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

-

на обязательное медицинское страхование;

-

на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

При этом процент отчислений в указанный резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Расходы в виде среднего заработка, сохраняемого работникам на время отпуска, списываются за счет резерва предстоящих расходов на оплату отпусков в порядке, предусмотренном ст. 324.1 НК РФ. Аналогичные разъяснения приведены в письмах Минфина РФ от 20.01.2017 № 03-03-06/2/2320, от 30.05.2016 № 03-03-06/2/30887, от 07.04.2016 № 03-03-06/2/19828.

Однако следует обратить внимание, что в соответствии со ст. 255 НК РФ расходы в виде среднего заработка, сохраняемого работникам на время отпуска (п. 7 ч. 2 ст. 255 НК РФ), и компенсация за неиспользованный отпуск (п. 8 ч. 2 ст. 255 НК РФ) являются разными видами расходов на оплату труда. Таким образом, суммы компенсации за неиспользованный отпуск, выплачиваемой работникам при увольнении, учитываются непосредственно в составе расходов на оплату труда на основании п. 8 ч. 2 ст. 255 НК РФ и не уменьшают сумму резерва предстоящих расходов на оплату отпусков.

* * *

Кратко сформулируем основные выводы:

1. Обязанность по формированию резерва на оплату отпусков, включая платежи на уплату страховых взносов, возникает в том случае, если речь идет об оплате отпусков за фактически отработанное время. В данном случае учреждение использует счет 0 401 60 000 «Резервы предстоящих расходов».

2. Если отпуск предоставляется работникам авансом, такие выплаты на счетах резерва предстоящих расходов не отражаются. Для начисления отпускных, если работник фактически не отработал период, за который ему эти отпускные начисляются, применяется счет 0 401 50 000 «Расходы будущих периодов».

3. Порядок формирования резерва на оплату отпусков устанавливается учреждением в рамках учетной политики организации. Он формируется независимо от источника финансового обеспечения указанных выплат и расходуется только на покрытие тех затрат, в отношении которых этот резерв был изначально создан. Обратите внимание, если начисление заработной платы сотрудникам в 2017 году осуществлялось за счет нескольких КВФО (например, 4, 7, 5), то по каждому из них уже в 2018 году на счете 0 401 60 000 должен быть создан соответствующий резерв.

4. Если налогоплательщик принял решение формировать резерв предстоящих расходов на оплату отпусков, резерв на выплату ежегодного вознаграждения за выслугу лет, то он должен руководствоваться ст. 324.1 НК РФ. В соответствии с обозначенной статьей он обязан отразить в учетной политике для целей налогообложения принятый им способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.