Добавить в «Нужное»

Актуально на: 13 июня 2019 г.

Создавать резервы в налоговом учете могут только те организации, которые применяют метод начисления для целей налогообложения прибыли. Перечислим резервы, которые могут быть созданы (ст. 266, ст. 267, ст. 267.1, ст. 267.2, ст. 324, ст. 324.1 НК РФ):

- по сомнительным долгам;

- на оплату отпусков;

- на ремонт основных средств;

- на гарантийный ремонт и гарантийное обслуживание;

- по предстоящим расходам на НИОКР;

- по предстоящим расходам на социальную защиту инвалидов.

Сразу скажем, что обязательных резервов в налоговом учете нет. То есть формирование резервов в налоговом учете – это право организации.

Содержание

- Налоговый учет резервов

- Резерв сомнительных долгов в налоговом учете 2019

- Налоговый учет резерва на оплату отпусков

- Резервы предстоящих расходов на гарантийный ремонт: налоговый учет

- Кто должен вести оценочные обязательства и резервы

- Методики расчета оценочных обязательств и резервов по отпускам

- Документ расчета оценочных обязательств и резервов в 1С ЗУП 3

- Алгоритмы расчета оценочных обязательств и резервов и проводки в бухгалтерской программе

- Списание оценочных обязательств и резервов

- Инвентаризация оценочных обязательств и резервов

- Ввод остатков оценочных обязательств и резервов

- Отчеты по оценочным обязательствам и резервам

- Кто обязан создавать резерв отпусков

- Как часто создавать резерв

- Резерв по отпускам в бухгалтерском учет и отчетности

- Резерв на оплату отпусков: проводки по использованию

- Как рассчитать резерв отпусков

- Способ 1

- Способ 2

- Способ 3

- Резерв на оплату отпусков в бухгалтерском учете

- Резерв на оплату отпусков в налоговом учете

- Резерв на оплату отпусков в налоговом учете в 2020 году

- Резерв на оплату отпусков в бухгалтерском учете в 2020 году

- Проводки для создания резерва на оплату отпусков

- Ответственность за отсутствие резерва на оплату отпусков

- Зачем нужен резерв на оплату отпусков

- Новые записи:

Налоговый учет резервов

Порядок создания и использования любого резерва должен быть закреплен в учетной политике организации. Если организация по каким-то видам расходов создает резерв, то возникающие расходы должны списываться именно за счет резерва. И только если резерва не хватает, то остаток расходов уменьшает налоговую базу.

По некоторым резервам сумма неиспользованного по состоянию на 31 декабря резерва может быть перенесена на следующий год, если в следующем году организация будет создавать этот вид резерва.

Имейте в виду, создание резервов в бухгалтерском и налоговом учете может различаться. К примеру, организация обязана создавать резерв на оплату отпусков в бухучете (ПБУ 8/2010), но она может не формировать такой резерв в налоговом учете.

Резерв сомнительных долгов в налоговом учете 2019

Резерв сомнительных долгов может быть создан только по задолженности покупателей, связанной с реализацией товаров, выполнением работ, оказанием услуг, которая не обеспечена залогом, поручительством, банковской гарантией и не погашена в установленный договором срок (ст. 266 НК РФ).

Отчисления в резерв учитываются в составе внереализационных расходов.

Для определения суммы отчислений в резерв на последний день каждого квартала (месяца) нужно проводить инвентаризацию.

Общая сумма резерва, исчисленная по итогам налогового периода, не может превышать 10% от выручки от реализации (без НДС) за указанный налоговый период.

Налоговый учет резерва на оплату отпусков

Резерв по отпускам в налоговом учете создается в порядке, определенном самой организацией (ст. 324.1 НК РФ). То есть нужно установить предельную сумму отчислений (предполагаемую годовую сумму расходов на оплату отпусков с учетом страховых взносов) и ежемесячный процент отчислений в резерв.

Отчисления в резерв на оплату отпусков учитываются в составе расходов на оплату труда.

Резервы предстоящих расходов на гарантийный ремонт: налоговый учет

Этот резерв могут создавать лишь те организации, у которых есть гарантийные обязательства перед покупателями (ст. 267 НК РФ). Порядок создания резерва четко прописан в ст. 267 НК РФ и изменять его нельзя. Суммы отчислений в резерв учитываются как прочие расходы, связанные с производством и реализацией.

В статье подробно рассмотрим, как формируются и списываются оценочные обязательства по отпускам в 1С 8.3 ЗУП 3.1, а также какие в программе используются методики расчета оценочных обязательств и резервов по отпускам и как осуществляется ввод начальных остатков по ним.

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Кто должен вести оценочные обязательства и резервы

Оценочные обязательства вести:

- в БУ – должны все, кроме малых предприятий;

- в НУ – не обязательно (в НУ применяется термин «резервы», а не «оценочные обязательства»).

Методики расчета оценочных обязательств и резервов по отпускам

Для БУ поддерживается две методики расчета оценочных обязательств:

- Метод обязательств (МСФО) – расчет по остаткам отпусков (с учетом рекомендаций Бухгалтерского методологический центра);

- Нормативный метод — процентом от ФОТ (та же методика, что и для НУ).

Для НУ поддерживается:

- Нормативный метод.

Методика расчета настраивается в справочнике Организации — вкладка Учетная политика и другие настройки – ссылка Резервы отпусков:

При любой методике расчет оценочных обязательств и резервов производится в разрезе каждого сотрудника.

«Котловой» способ расчет в 1С ЗУП 3 не поддерживается!

Документ расчета оценочных обязательств и резервов в 1С ЗУП 3

Начиная с версии ЗУП 3.1.10 документ Начисление оценочных обязательств по отпускам переименован в документ Резервы отпусков.

Подробнее см. Где найти документ по начислению оценочных обязательств по отпускам, начиная с ЗУП 3.1.10?

После установки методики расчета оценочных обязательств/резервов, в разделе Зарплата становится доступен документ Резервы отпусков:

Документ Резервы отпусков должен вводиться самым последним: после расчета зарплаты за месяц и формирования документа Отражение зарплаты в бухучете.

В документе Резервы отпусков присутствуют три вкладки:

- Расчет оценочных обязательств по отпускам — данные, на основании которых производится расчет обязательств. Состав этих данных определяется методикой, которая выбрана в настройках организации;

- Оценочные обязательства (по сотрудникам) — результаты расчета оценочных обязательств в разрезе сотрудников, подразделений и способов отражения. Можно использовать, чтобы проверять итоговые суммы;

- Оценочные обязательства текущего месяца — итоговые значения в разрезе подразделений и способов отражения, которые далее попадают в бухгалтерскую программу для формирования проводок.

На вкладке Расчет оценочных обязательств по отпускам расчет производится отдельно по:

- оценочным обязательствам/резервам,

- взносам,

- взносам на «травматизм».

При этом в каждой группе расчета присутствуют колонки, данные по которым формируются в зависимости от используемого метода. Перечислим эти колонки:

- Исчислено,

- Накоплено,

- Зачтено.

Алгоритмы расчета оценочных обязательств и резервов и проводки в бухгалтерской программе

Метод МСФО

Способ расчета оценочных обязательств по методу МСФО применяется только в БУ. При этом производится расчет на основании реальных остатков отпусков по сотруднику на конце месяца и его среднего заработка (такого же, как при расчете отпуска).

Общий алгоритм расчета по оценочным обязательствам, по колонкам на вкладке Расчет обязательств и резервов по отпускам следующий:

- Исчислено – сумма, которую сотруднику необходимо было бы выплатить, если бы он увольнялся в последний день месяца. Данное значение совпадает с конечным сальдо текущего месяца по счету 96 в 1С Бухгалтерия 3. Рассчитывается путем умножения среднего заработка (как для отпуска) на количество неиспользованных дней отпуска.

- Накоплено — берется накопленная сумма по обязательствам и резервам за предыдущий месяц (данные берутся из документа Резервы отпусков предыдущего месяца из колонки Исчислено). Получившаяся сумма уменьшается на сумму предоставленных отпусков текущего месяца за счет оценочных обязательств (данные берутся из документа Отражение зарплаты в бухучете за текущий месяц).

- Зачтено – это разница между исчисленной и накопленной суммой. Может получится положительная сумма (доначисление) или отрицательная сумма (списание). На отражение отрицательных сумм в течение года в данной колонке влияет флажок Переоценивать ежемесячно (Карточка организации – Учетная политика и другие настройки – ссылка Резервы отпусков):

Получившаяся отрицательная сумма (когда исчисленная сумма получилась меньше накопленной):

- при установленном флажке — отражается в данной колонке;

- при сброшенном флажке — не выводится в данной колонке.

Значения из колонки Зачтено далее отражаются в разрезе сотрудников, подразделений и способов отражения на вкладке Обязательства и резервы по сотрудникам и в итоге формируют данные в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца. На основании данных именно с этой вкладки после синхронизации между 1С ЗУП 3 и 1С Бухгалтерия 3 формируются проводки по документу Резервы отпусков.

Сумма страховых взносов и взносов на «травматизм» по оценочным обязательствам рассчитывается следующим образом:

- В отдельности определяется ставка по страховым взносам и взносам на «травматизм»:

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу.

- Отдельно по страховых взносов и взносов на «травматизм» сумма определяется как: сумма оценочных обязательств, умноженная на процент по взносам.

Полученное значение отражается в колонке Исчислено.

Данные по остальным колонкам для страховых взносов и взносов «на травматизм» рассчитываются по такому же алгоритму, как для оценочных обязательств только в отношении взносов.

Рассмотрим методику расчета на примере.

В организации ОктЛайн формирование оценочных обязательств производится по методу МСФО, в налоговом учете резервы не формируются. Оценочные обязательства ежемесячно не переоцениваются. В этом случае в карточке организации на вкладке Учетная политика и другие настройки по ссылке Резервы отпусков устанавливаются следующие настройки:

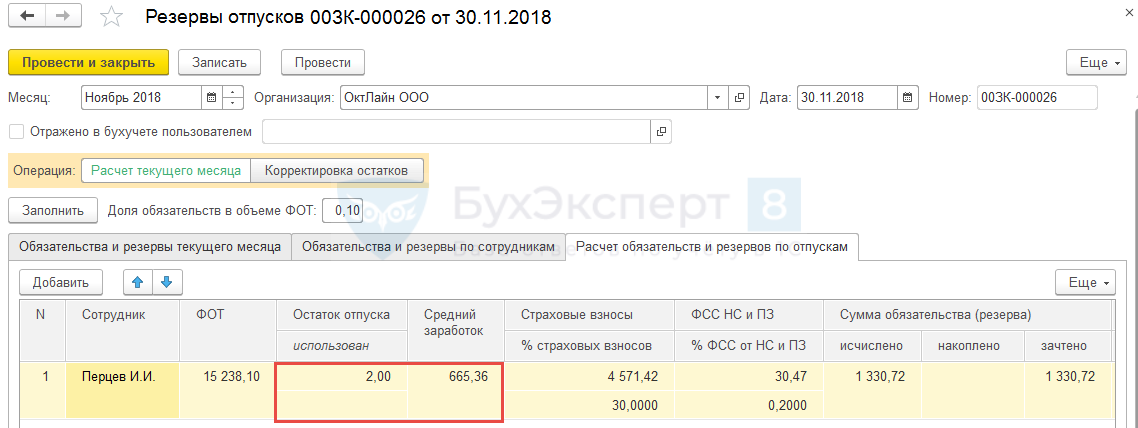

По сотруднику Перцеву И.И. на конец октября оценочные обязательства составляют 3 187,70 руб., что отражается в документе Резервы отпусков за октябрь:

На конец ноября количество неиспользованных дней отпуска у сотрудника составляет 2 дня, а средний заработок равен 665,36 руб.

В ноябре работнику был предоставлен отпуск на 5 дней, сумма по которому составила 3 412,95 руб.:

Расчет по методу МСФО производится по следующему алгоритму:

- По сотруднику загружается количество неиспользованных дней отпуска и его средний заработок (такой же, как при расчете отпуска) в документ Резервы отпусков.

В нашем примере по сотруднику Перцеву И.И. на конец ноября количество неиспользованных дней отпуска составит 2 дня, а средний заработок — 665,36 руб.

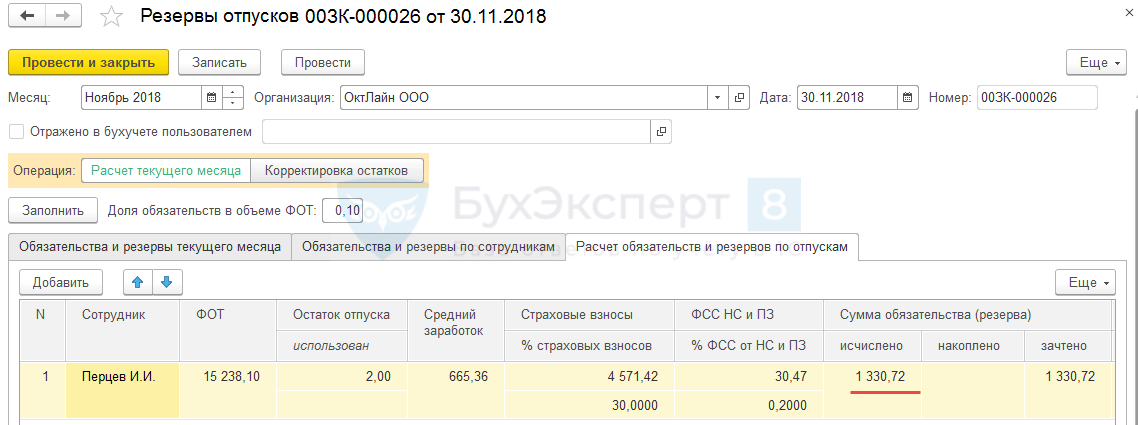

- В колонке Исчислено сумма получается путем умножения дней неиспользованного отпуска на средний заработок:

- 2 (кол-во неиспользованных дней отпуска) * 665,36 (средний заработок) = 1 330,72 руб.

Данная сумма соответствует сумме, которую сотруднику необходимо было бы выплатить, если бы он увольнялся в последний день месяца. Данное значение совпадает с конечным сальдо текущего месяца по счету 96 в бухгалтерской программе.

Данная сумма соответствует сумме, которую сотруднику необходимо было бы выплатить, если бы он увольнялся в последний день месяца. Данное значение совпадает с конечным сальдо текущего месяца по счету 96 в бухгалтерской программе.

- 2 (кол-во неиспользованных дней отпуска) * 665,36 (средний заработок) = 1 330,72 руб.

- Берется накопленная сумма по обязательствам за предыдущий месяц (октябрь) из документа Резервы отпусков по колонке Исчислено. В нашем примере она составила 3 187,70 руб.

В текущем месяце (ноябре) сотруднику был предоставлен отпуск, сумма по которому равна 3 412,95 руб. За счет оценочных обязательств отпускные отражены в размере не превышающей накопленную сумму оценочных обязательств, т.е. 3 187,70 руб. (Смотреть подробный расчет). Увидеть это можно в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств по виду операции Ежегодный отпуск за счет оценочных обязательств:

Накопленная на конец предыдущего месяца сумма оценочного обязательства уменьшается на сумму предоставленных отпусков текущего месяца за счет оценочных обязательств:- 3 187,70 (накопленная сумма на конец предыдущего месяца) – 3 187,70 (сумма отпускных за счет оценочных обязательств) = 0 руб.

Получившееся значение попадает в колонку накоплено:

- Рассчитывается разница между исчисленной и накопленной суммой.

В нашем примере получается положительная сумма (доначисление):- 1 330,72 (исчислено) – 0 (накоплено) = 1 330,72 руб.

Получившееся значение попадает в колонку зачтено:

Если бы получилась отрицательная сумма (исчислено < накоплено), то в зависимости от положения флажка Переоценивать ежемесячно в колонке зачтено:

- при установленном флажке — отразилась отрицательное значение;

- при сброшенном флажке — колонка останется пустой.

- По страховым взносам и отдельно по взносам «на травматизм» определяется ставка в целом за месяц:

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу.

По сотруднику Перцеву И.И. в целом за ноябрь ставка по страховым взносам получилась равной 30%, по ФСС НС – 0,2%:

- Сумма взносов по обязательствам получается путем умножения суммы обязательства на ставку:

- 1 330,72 (сумма оценочных обязательств) * 30 (ставка по страховым взносам) / 100 = 399,22 руб.

- 1 330,72 (сумма оценочных обязательств) * 0,2 (ставка по ФСС НС) / 100 = 2,66 руб.

Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

- Берется накопленная сумма по страховым взносам и ФСС НС из документа Резервы отпусков прошлого месяца (октября) из колонки Исчислено:Далее получившееся значение уменьшается на сумму страховых взносов / ФСС НС по отпускным текущего месяца, предоставленным за счет оценочных обязательств (с вкладки Выплата отпусков за счет оценочных обязательств документа Отражение зарплаты в бухучете):Получившееся значение попадает в колонку накоплено:

- По страховым взносам: 956,31 (накопленная сумма по взносам на конец октября) – 956,31 (сумма взносов по отпускным за счет оценочных обязательств) = 0 руб.

- По взносам на «травматизм»: 6,38 (накопленная сумма по взносам на «травматизм» на конец сентября) – 6,38 (сумма взносов по отпускным за счет оценочных обязательств) = 0 руб.

- Рассчитывается разница между исчисленной и накопленной суммой по взносам.

В нашем примере по сотруднику получается положительная сумма (доначисление).

А) по страховым взносам:- 399,22 (исчислено) – 0 (накоплено) =399,22 руб. (доначисление)

Б) по ФСС НС:

- 2,66 (исчислено) – 0 (накоплено) = 2,66 руб. (доначисление)

- Получившийся результат (доначисление из колонки зачтено) по оценочным обязательствам, страховым взносам и ФСС НС отражается на вкладке Обязательства и резервы по сотрудникам по сотруднику в разрезе подразделений, в которых он работает и способов отражения, установленных для него:

- Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца:

Нормативный метод

Нормативный метод может применяться в БУ и НУ. Для чего в карточке Организации на вкладке Учетная политика и другие настройки по ссылке Резервы отпусков устанавливаются соответствующие флажки:

Для нормативного метода (в БУ и/или НУ) следует указать Размер отчислений и Предельную величину:

После достижения предельной суммы отчислений в год оценочных обязательства и резервы не формируются.

В документе Резервы отпусков на вкладке Расчет обязательств и резервов по отпускам при Нормативном методе расчет данных по колонкам исчислено, накоплено и зачтено производится следующим образом:

- Расчет оценочных обязательств или резервов производится путем умножения ежемесячного процента отчислений на ФОТ:

- Ежемесячный процент отчислений * ФОТ.

При этом ФОТ — это все, что включается для расчета среднего по отпускным и в текущих релизах на состав этого ФОТ нет возможности повлиять.

- Ежемесячный процент отчислений * ФОТ.

- Расчет суммы страховых взносов и взносов на «травматизм» производится путем умножения ежемесячного процента отчислений на сумму взносов за месяц:

- Ежемесячный процент отчислений * Сумма взносов.

Получившиеся значения отражаются в колонке исчислено по оценочным обязательствам и/или резервам, страховым взносам и взносам «на травматизм».

В колонке накоплено сумма накопленных за предыдущий период обязательств и/или резервов (страховых взносов, взносов на «травматизм») уменьшается на сумму отпускных, отраженных за счет оценочных обязательств и/или резервов (страховых взносов, взносов на «травматизм»).

Значение в колонке зачтено совпадает со значением в колонке исчислено.

Рассмотрим расчеты на примере.

В организации «Мастер» оценочных обязательства и резервы формируются по Нормативному методу. Размер отчислений составляет 10%, предельная величина отчислений – 1 000 000 руб.:

На конец октября по сотруднику Пасечникову И.И. накоплены по БУ и НУ одинаковые суммы по:

- Оценочным обязательствам и резервам – 6 000 руб.

- Страховым взносам – 1 800 руб.

- Взносам на «травматизм» — 12 руб.

Эти данные можно увидеть в отчете Резервы отпусков по сотрудникам (Зарплата – Отчеты по зарплате – Резервы отпусков по сотрудникам):

В ноябре сотруднику начислены отпускные в размере 5 199,45 руб.:

При Нормативном методе при расчете оценочных обязательств и резервов в нашем примере данные получаются одинаковыми в БУ и НУ:

- В колонке Исчислено сумма получается путем умножения ежемесячного процента отчислений на ФОТ:

- 10% (процент ежемесячных отчислений) * 22 857,14 (ФОТ) = 2 285,71 руб.

- Берется накопленная сумма по обязательствам и резервам на конец предыдущего месяца (октября). В нашем примере она составила 6 000 руб.:В текущем месяце (ноябре) по сотруднику был предоставлен отпуск за счет оценочных обязательств и резервов в размере 5 119,45 руб. (Смотреть подробный расчет). Данную сумму можно увидеть в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств:Накопленная на конец предыдущего месяца сумма по обязательствам и резервам уменьшается на сумму предоставленных отпусков текущего месяца за счет оценочных обязательств и резервов:

- 6 000 (накопленная сумма на конец предыдущего месяца) – 5 119,45 (сумма отпускных за счет оценочных обязательств и резервов) = 880,55 руб.

Получившееся значение попадает в колонку накоплено:

- В колонку зачтено попадает сумма, равная сумме в колонке исчислено:

- По страховым взносам и отдельно по взносам «на травматизм» производится расчет путем умножения ежемесячного процента отчислений на сумму взносов за месяц:

- По страховым взносам: 10% (ежемесячный процент) * 6 857,15 (сумма страховых взносов) = 685,72 руб.

- По взносам на «травматизм»: 10% (ежемесячный процент) * 45,71 (сумма взносов «на травматизм») = 4,57 руб.

Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

- Берется накопленная сумма по страховым взносам и ФСС НС на конец прошлого месяца (октября):Далее получившееся значение уменьшается на сумму страховых взносов / ФСС НС по отпускным текущего месяца, предоставленным за счет оценочных обязательств: Получившееся значение попадает в колонку накоплено:

- По страховым взносам: 1 800 (накопленная сумма по взносам на конец октября) – 1 535,83 (сумма взносов по отпускным за счет оценочных обязательств и резервов) = 264,17 руб.

- По взносам на «травматизм»: 12,00 (накопленная сумма по взносам на «травматизм» на конец октября) – 10,24 (сумма взносов «на травматизм» по отпускным за счет оценочных обязательств и резервов) = 1,76 руб.

- В колонке зачтено суммы совпадают с данными колонки исчислено:

Получившийся результат (доначисление из колонки зачтено) по оценочным обязательствам, страховым взносам и ФСС НС отражается в разрезе сотрудников, подразделений и способов отражения на вкладке Обязательства и резервы по сотрудникам:

Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца:

Проводки по оценочным обязательствам и резервам в 1С Бухгалтерия 3

После синхронизации между 1С ЗУП 3 и 1С Бухгалтерия 3 в бухгалтерской программе появляется документ Резервы отпусков (Зарплата и кадры – Резервы отпусков). Для того, чтобы появились проводки по нему, следует установить флажок Отражено в бухучете пользователем:

Проводки формируются отдельно по оценочным обязательствам, страховым взносам и ФСС НС:

- по положительным сумма (доначислениям): Дт Счет затрат – Кт счета 96.

По субсчету 96.01.1 отражаются суммы по обязательствам и резервам, по 96.01.2 — по страховым взносам и взносам на «травматизм»:

- по отрицательным суммам (списаниям): Дт 96 счета (по субчетам 96.01.1 и 96.01.2) – Кт 91.01.

Списание оценочных обязательств и резервов

Расчет достаточности накопленного резерва ведется отдельно по каждому сотруднику.

В зависимости от того, хватает или нет накопленных сумм оценочных обязательств и/или резервов на отпускные текущего месяца по сотруднику, в документе Отражение зарплаты в бухучете формируются различные Виды операций. Далее эти Виды операций в бухгалтерской программе формируют различные проводки:

| Вид операции | БУ, счет ДТ |

НУ, счет ДТ |

Формирование оцен.обяз-в | Формирование резервов | |

| Ежегодный отпуск | Счет затрат | Счет затрат | + | — | ОО не хватает |

| Ежегодный отпуск за счет оценочных обязательств | 96 | Счет затрат | + | — | ОО хватает |

| Ежегодный отпуск за счет оценочных обязательств и резервов | 96 | 96 | + | + | ОО и резервов хватает |

| Ежегодный отпуск за счет резервов | Счет затрат | 96 | + | + | ОО не хватает, достаточность резервов не проверяется (они всегда за счет 96 счета) |

| Компенсация ежегодного отпуска | Счет затрат | Счет затрат | + | + | ОО не хватает, резервы всегда за счет затрат |

| Компенсация ежегодного отпуска за счет оценочных обязательств | 96 | Счет затрат | + | + | ОО хватает, резервы всегда за счет затрат |

Рассмотрим поведение программы 1С на примере.

В организации ООО «Мастер» формируются оценочные обязательства и резервы по Нормативному методу, что отражается в настройках организации:

На конец октября по сотруднику Вьюнкову М.А. накоплены по БУ и НУ одинаковые суммы по:

- Оценочным обязательствам и резервам – 4 000 руб.

- Страховым взносам – 1 200 руб.

- Взносам на «травматизм» — 8 руб.

Эти данные можно увидеть в отчете Резервы отпусков по сотрудникам:

В ноябре сотруднику начислены отпускные в размере 4 778,13 руб.:

В нашем примере получается, что накопленных сумм обязательств и резервов полностью не хватает на сумму отпускных, и эта сумма равна:

- 4 778,13 (сумма отпускных) – 4 000 (накопленные обязательства и резервы) = 778,13 руб.

Так как происходит формирование оценочных обязательств (в БУ) и резервов (в НУ), то сумма в размере 4 000 руб., на которую хватает оценочных обязательств и резервов, отражается в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств по Виду операции — Ежегодный отпуск за счет оценочных обязательств и резервов (согласно вышеприведенной таблице):

Оставшаяся сумма в размере 778,13 руб., на которую оценочных обязательств и резервов не хватило, проходит по Виду операции — Ежегодный отпуск за счет резервов:

Далее эта информация попадает на вкладку Начисленная зарплата и взносы:

После синхронизации данных между 1С: ЗУП 3 и 1С:Бухгалтерия 3 в бухгалтерской программе появляется документ Отражение зарплаты в бухучете (Зарплата и кадры – Отражения зарплаты в бухучете). Для того, чтобы появились по нему проводки, следует установить флажок Отражено в бухучете:

Согласно вышеприведенной таблице в нашем примере сформируются следующие проводки:

- По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 4 000 руб. — в БУ и в НУ в Дебет счета 96.01.1.

- По Виду операции = Ежегодный отпуск за счет резервов на сумму 778,13 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.1, т.к. в НУ не проверяется достаточной накопленных резервов:

По такому же принципу будут сформированы проводки по страховым взносам и взносам «на травматизм», только вместо субсчета 96.01.1 будет использовать субсчет 96.01.2.

Рассмотрим на примере взносов «на травматизм».

Сформируются следующие проводки:

- По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 8 руб. — в БУ и в НУ в Дебет счета 96.01.2.

- По Виду операции = Ежегодный отпуск за счет резервов на сумму 1,56 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.2, т.к. в НУ не проверяется достаточной накопленных резервов:

Инвентаризация оценочных обязательств и резервов

Инвентаризация оценочных обязательств и резервов по отпускам производится в документе Резервы отпусков автоматически при создании его в декабре и имеет ряд особенностей.

Подробно смотрите видео — Инвентаризация оценочных обязательств и резервов по отпускам

Ввод остатков оценочных обязательств и резервов

Ввод начальных остатков по оценочным обязательствам и отпускам вводятся в документе Резервы отпусков с переключателем Операция, установленным в положение Корректировка остатков:

Остатки можно вносить:

- На вкладке Обязательства и резервы текущего месяца – в разрезе подразделений и способов отражения. В следующем после ввода остатков месяце данные сумму будут учтены при расчетах и распределены между сотрудниками пропорционально.

- На вкладке Обязательства и резервы по сотрудникам – в разрезе сотрудников и способов отражения.

При таком способе ввода затем итоговые данные автоматически собираются на вкладке Обязательства и резервы текущего месяца:

Отчеты по оценочным обязательствам и резервам

Отчеты для анализа данных по оценочным обязательствам и резервам по отпускам расположены в разделе Зарплат – Отчет по зарплате:

- Справка-расчет «Резервы отпусков» — подробный расчет оценочных обязательств и резервов по сотрудникам (меняет свой вид в зависимости от используемой методики).

- Остатки и обороты резервов отпусков – по типам резерва выводится сводная информация о движении оценочных обязательств (движения 96 счета).

- Резервы отпусков по сотрудникам – показывает движения оценочных обязательств по сотрудникам (расшифровка 96 счета).

См. также:

- Оценочные обязательства и резервы на оплату отпусков

- Расчет отпускных в ЗУП 3.1 — пошаговая инструкция

- Остатки отпусков в 1C ЗУП 3.1

- Удержание за неотработанные дни отпуска при увольнении в 1С ЗУП 8.3

- Отзыв из отпуска и перерасчет отпускных в ЗУП 3.1

- Учебный отпуск в ЗУП 3.1

- Отпуск по уходу за ребенком до 1,5 и 3-х лет в ЗУП 3.1 — пошаговая инструкция

- Работа в отпуске по уходу за ребенком на условиях неполного рабочего времени и возврат из отпуска по уходу за ребенком в ЗУП 3.1

- Инвентаризация оценочных обязательств и резервов по отпускам в декабре (из записи эфира от 03 декабря 2018 г.)

- Порядок заполнения Раздела 2 в 6-НДФЛ и срок уплаты НДФЛ с доначисленных отпусков и БЛ (из записи эфира от 21 февраля 2019 г.)

- Код «ДЛОТПУСК» в форме СЗВ-СТАЖ за 2018 г.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Оценочные обязательства и резервы по отпускам: законодательство

- Расчет оценочных обязательств и резервов по отпускам

- Расчет оценочных обязательств по отпускам для лиц, находящихся в отпуске по уходу за ребенком

- Инвентаризация оценочных обязательств и резервов по отпускам

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добавить в «Нужное»

Актуально на: 17 января 2020 г.

Резерв на оплату отпусков – это источник выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем. В нашей консультации мы расскажем, как формируется резерв предстоящих расходов на оплату отпусков в бухгалтерском учете.

Кто обязан создавать резерв отпусков

Резерв предстоящих расходов на оплату отпусков в 2020 году обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет (п. 3 ПБУ 8/2010, ст. 4, ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ). Создавая резерв отпусков, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату.

Как часто создавать резерв

Резерв отпусков создается на отчетную дату. Этой датой для организации могут быть:

- последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

- последнее число каждого квартала. По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным;

- 31 декабря. Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года.

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей Учетной политике.

Резерв по отпускам в бухгалтерском учет и отчетности

Резерв на оплату отпусков на отчетную дату формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислен резерв на оплату отпусков | 20 «Основное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» 08 «Вложения во внеоборотные активы» и др. |

96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» |

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной на отчетную дату кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков: проводки по использованию

Отпускные и компенсации за неиспользованные дни отпуска, а также исчисленные с этих сумм взносы во внебюджетные фонды начисляются за счет резерва следующим образом:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва | 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» | 70 «Расчеты с персоналом по оплате труда» |

| Начислены взносы во внебюджетные фонды за счет резерва | 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» | 69 «Расчеты по социальному страхованию и обеспечению» |

Если организации не хватило средств начисленного резерва, то начисление отпускных и компенсации за неиспользованный отпуск со взносами в части, превышающей остаток по счету 96, будет отражаться в общем порядке по дебету счетов учета затрат 20, 25, 26, 44 и др.

Как рассчитать резерв отпусков

В нормативных документах по бухгалтерскому учету отсутствует конкретный порядок расчета величины резерва на оплату отпусков. Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей Учетной политике.

Можно рассмотреть несколько способов определения величины резерва на оплату отпусков. Они будут рассмотрены ниже.

Но в любом случае, сперва необходимо распределить всех работников организации по группам. Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат. Это значит, что работники основного производства, чья заработная плата начисляется по дебету счета 20 «Основное производство», будут объединены в одну группу, а работники, чья деятельность связана с продажей товаров, — в другую, если их заработная плата начисляется по дебету счета 44 «Расходы на продажу».

Далее можно переходить к одному из 3 предлагаемых способов определения размера резерва отпусков.

Способ 1

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка каждого конкретного работника.

Для этого на каждую отчетную дату (конец месяца, квартала или года, как определила организация) для каждой группы работников необходимо сделать следующее:

Шаг 1. Определить количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеет право каждый работник на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок каждого работника соответствующей группы. Применяется общий порядок расчета среднего заработка для определения величины отпускных и компенсации за неиспользованный отпуск.

Шаг 3. Рассчитать величину отпускных, причитающихся конкретному работнику на отчетную дату, с учетом взносов во внебюджетные фонды по формуле:

Шаг 4. Сложить по всем работникам группы величину рассчитанных отпускных с учетом взносов во внебюджетные фонды.

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

По результатам инвентаризации остатка резерва, доначисляется резерв по дебету счетов учета затрат 20, 25, 26, 44, 08 и кредиту счета 96. Излишне зарезервированные в прошлом году и не использованные в отчетном году суммы резерва отпусков включаются в состав прочих доходов организации по дебету счета 96 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91.1 » Прочие доходы».

Способ 2

Порядок расчета суммы резерва отпусков может быть упрощен путем определения среднего заработка не конкретного работника, а всех работников соответствующей группы.

В этом случае для определения величины резерва необходимо:

Шаг 1. Определить общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеют право все работники одной группы на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок по каждой группе работников за отчетный период (месяц, квартал или год) по формуле:

Шаг 3. Определить сумму резерва по каждой группе работников по формуле:

Шаг 4. Сложить по всем группам найденную величину резерва на оплату отпусков.

Как и в первом способе, найденная сумма будет являться величиной резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Общая сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» на конец отчетного периода.

Способ 3

Третий способ расчета величины резерва предполагает определение норматива отчислений в резерв, который рассчитывается по итогам прошлого года. Этот норматив будет определяться как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

Для этого необходимо:

Шаг 1. На 31 декабря предыдущего года определить норматив отчислений в резерв на оплату отпусков по группе работников по формуле:

Этот норматив будет неизменен в течение всего текущего года, даже если организация будет корректировать величину резерва ежемесячно или ежеквартально.

Шаг 2. На каждую отчетную дату текущего года рассчитывать сумму отчислений в резерв по группе работников по формуле:

Резерв на оплату отпусков – это оценочное обязательство по оплате предстоящих отпусков.

Резерв на оплату отпусков является источником выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем.

Резерв на оплату отпусков в бухгалтерском учете

Кто обязан создавать резерв отпусков

Все организации, за исключением организаций, которые вправе вести упрощенный бухучет, обязаны создавать в бухучете резерв на оплату отпусков и признавать оценочное обязательство по оплате предстоящих отпусков.

Цель создания резерва по отпускам заключается в том, чтобы показать, что на отчетную дату у организации есть обязательство перед работниками по оплате отпусков.

Как часто создавать резерв по отпускам

Резерв отпусков создается на отчетную дату.

Резерв по отпускам создается:

-

или на последнее число каждого месяца (каждую отчетную дату);

-

или на последнее число каждого квартала;

-

или только на 31 декабря каждого года. Этот вариант могут применять лишь те организации, которые представляют участникам только годовую отчетность.

Выбор даты для расчета резерва закрепляется в учетной политике.

Создание резерва по отпускам в бухгалтерском учете

Отчисления в резерв делаются на последнее число месяца, квартала или года в дебет тех же счетов, на которые начисляется зарплата работникам. Проводка будет такая:

|

Отражение в бухгалтерском учете |

|

|

Дебет счета 20 «Основное производство» (08 «Вложения во внеоборотные активы», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу») — Кредит счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» |

Начислен резерв на оплату отпусков |

Использование резерва по отпускам в бухгалтерском учете

Отпускные и компенсации за неиспользованные дни отпуска, а также начисленные на их сумму страховые взносы начисляются за счет резерва так:

|

Отражение в бухгалтерском учете |

|

|

Дебет счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» – Кредит счета 70 «Расчеты с персоналом по оплате труда» |

Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва по отпускам |

|

Дебет счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» — Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» |

Начислены страховые взносы на сумму отпускных за счет резерва по отпускам |

Если начисленного резерва не хватает и сальдо на счете 96 стало нулевым, то отпускные и компенсацию за неиспользованный отпуск нужно начислять в дебет счетов учета затрат 20 (08, 23, 26, 44).

Расчет резерва по отпускам

Порядок расчета величины резерва на оплату отпусков нормативно не закреплен.

Каждая организация должна разработать и закрепить его в своей учетной политике.

Можно использовать один из трех самых распространенных способов.

Способ 1.

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка работников.

Способ 2.

При использовании этого способа сначала надо распределить всех работников по группам, в зависимости от того, в дебет какого из счетов бухгалтерского учета начисляется их зарплата.

Например, зарплата работников, непосредственно занятых в производстве продукции, отражается по дебету счета 20 «Основное производство», зарплата административно-управленческого персонала (в том числе директора и бухгалтера) отражается по дебету счета 26 «Общехозяйственные расходы», зарплата менеджеров по продажам отражается по дебету счета 44 «Расходы на продажу».

После этого, отчисления в резерв (кредитовый оборот счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из доли расходов на отпускные работников каждой группы в общей сумме расходов на оплату труда этой группы.

Способ 3.

Третий способ расчета величины резерва предполагает определение норматива отчислений в резерв, который рассчитывается по итогам прошлого года. Этот норматив будет определяться как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

Резерв по отпускам и бухгалтерская отчетность

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков в налоговом учете

Налогоплательщик, принявший решение о равномерном учете предстоящих расходов на оплату отпусков работников для целей налогообложения, обязан отразить в учетной политике для целей налогообложения:

-

принятый им способ резервирования;

-

предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет, в котором отражается расчет размера ежемесячных отчислений в резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов с таких расходов.

При этом процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Резерв на оплату отпусков в налоговом учете в 2020 году

Резерв отпусков, как уже сказано выше, создается, чтобы равномерно учитывать расходы в течение года (ст. 324.1 НК РФ).

Если компания принимает решение создавать резерв на оплату отпусков, это решение нужно закрепить в учетной политике.

Компания должна составить смету, в которой указывается: размер ежемесячных отчислений, рассчитанный из предполагаемой годовой суммы расходов на оплату отпусков, включая взносы. Процент отчислений определяется, как отношение суммы расходов на оплату отпусков за год к годовому размеру расходов на оплату труда.

Формула расчета отчислений при создании резерва отпусков

| Ежемесячный % отчислений в резерв предстоящих выплат сотрудникам | = | Предполагаемый размер выплаты на предстоящий год с учетом с взносов | / | Предполагаемая сумма расходов на оплату труда на предстоящий год с учетом взносов | х | 100% |

Ранее по теме:

Как рассчитать резерв на оплату отпусков

Расходы на формирование резерва на оплату отпусков относятся на счета учета расходов на оплату труда.

На конец налогового периода бухгалтерия фирмы проводит инвентаризацию резерва. Невыплаченные суммы резерва на конец года включаются в налоговую базу текущего налогового периода.

Резерв на оплату отпусков в налоговом учете может создать организация, применяющая метод начисления (ст. 324.1 НК РФ). На сумму отчислений в резерв можно уменьшать налоговую базу по прибыль с января текущего года. То есть, до начала отпускного периода.

Организации, работающие кассовым методом, в налоговом учете создать резерв не могут. Поскольку при кассовом методе расходы учитываются только после их фактической оплаты. Выплаченные отпускные можно учесть при расчете налогооблагаемой базы по прибыли только после того, как отпускные выплачены работнику.

Резерв на оплату отпусков в бухгалтерском учете в 2020 году

В бухгалтерском учете резерв на оплату отпусков формируют, чтобы учесть обязательства организации перед работниками (п. 5, 8 ПБУ 8/2010). Оплачиваемые отпуска положены сотрудникам в рамках трудовых отношений.

Организации обязаны создавать резерв на основании ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Не создавать резерв на отпуска и не исполнять ПБУ 8/2010 могут организации, которые применяют упрощенные способы ведения бухучета. Они вправе сами принять решение: создавать резерв или нет.

В бухгалтерском учете резерв на оплату отпусков должен быть равен общей сумме отпускных всем сотрудникам с учетом НДФЛ и страховых взносов. Конкретной методики определения величины отпускного резерва нет. Методику расчета организация вправе определить самостоятельно и закрепить её в учетной политике.

Проводки для создания резерва на оплату отпусков

Учет резерва на оплату отпусков ведут на счете 96 «Резервы предстоящих расходов». Учет по этому счету нужно вести по видам резервов, поэтому к счету 96 откройте субсчет «Оценочное обязательство по предстоящим отпускам».

Резервирование сумм отражают по кредиту счета 96. Корреспонденция будет с тем счетом, на котором отражена зарплата работников:

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 96 субсчет «Оценочное обязательство по предстоящим отпускам»

- учтены отчисления в резерв на оплату отпусков.

Если у вас создан резерв на оплату отпусков, списывайте затраты на выплату отпускных за счет созданного резерва. Суммы начисленных отпускных в затраты текущего месяца не включайте, учитывайте отчисления в резерв на оплату отпусков в течение календарного года в составе затрат согласно положениям ПБУ 8/2010.

Начисление отпускных в бухучете отразите проводками:

ДЕБЕТ 96 субсчет «Оценочное обязательство на оплату отпусков» КРЕДИТ 70

- начислены отпускные за счет резерва;

ДЕБЕТ 96 субсчет «Оценочное обязательство на оплату отпусков» КРЕДИТ 69 субсчет «Расчеты по пенсионным взносам»

- начислены за счет резерва пенсионные взносы с отпускных;

ДЕБЕТ 96 субсчет «Оценочное обязательство на оплату отпусков» КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

- начислены за счет резерва взносы на социальное страхование с отпускных;

ДЕБЕТ 96 субсчет «Оценочное обязательство на оплату отпусков» КРЕДИТ 69 субсчет «Расчеты по взносам на медицинское страхование»

- начислены за счет резерва взносы на медицинское страхование с отпускных;

ДЕБЕТ 96 субсчет «Оценочное обязательство на оплату отпусков» КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

- начислены за счет резерва взносы на травматизм.

Если суммы ранее признанного оценочного обязательства оказалось недостаточно, начисляйте отпускные в общем порядке:

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 70

- списаны в затраты суммы отпускных, превышающие сумму созданного резерва.

Ответственность за отсутствие резерва на оплату отпусков

Если организация, которая обязана создавать резерв на оплату отпусков, его не создает, на организацию могут наложить налоговый и административный штраф.

Налоговый штраф

Отказ создавать резерв может быть расценен налоговой, как грубое нарушение правил учета доходов и расходов. Такое нарушение в течение одного года обойдется организации штрафом в размере 10 000 руб. Если это нарушение зафиксируют дважды, штраф увеличится до 30 000 руб.

Административный штраф

Если в результате отказа от создания резерва любая из строк баланса будет искажена более чем на 10 процентов, заплатить придется и административный штраф. Для должностных лиц или главного бухгалтера, ответственного за ведение учета, штраф составить 10 000 руб. Повторное нарушение обойдется штрафом от 10 000 до 20 000 рублей или дисквалификацией на срок от одного года до двух лет.

Зачем нужен резерв на оплату отпусков

Резервы на оплату отпусков согласно ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» обязаны создавать все компании. Право не создавать резерв предоставлено только маленьким компания на упрощенных системах учета.

Но, не стоит рассматривать требование законодательства о создании резерва исключительно, как навязывает никому не нужных проблем сверху.

Для многих компаний создание резерва может оказаться полезным

Плюсы создания резерва на оплату отпусков

При наличии у компании резерва на оплату отпусков, вы можете уменьшать налог на прибыль ежемесячно, даже в те месяцы, когда никто из работников не ушел в отпуск и отпускные вы не выплачивали.

- Отчетность компании будет выглядеть более сбалансированной: с одной стороны, вы равномерно списываете расходы, с другой стороны, у вас почти равные авансовые платежи по налогу на прибыль.

- Руководителю комфортнее планировать ежемесячные расходы, управленческий учет становится более предсказуемым. ИФНС положительно смотрит на уплату равных авансовых платежей