Прибыль является показателем, в котором отражаются эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, – это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия.

За счет средств из прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятия, выплачиваются доходы (дивиденды) собственникам бизнеса (акционерам). При этом в процессе осуществления хозяйственной деятельности предприятие может лишиться не только ожидаемой прибыли, но полностью или частично потерять свой капитал. Отсюда вытекает, что прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

Виды прибыли предприятия

Виды прибыли могут быть систематизированы по определенным признакам.

По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль предприятия подразделяют на:

- прибыль от реализации продукции, работ и услуг;

- прибыль от прочей реализации.

По видам деятельности прибыль подразделяют на:

- прибыль от производственной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

Прибыль от производственной деятельности является результатом производственно-сбытовой, т. е. какой-то основной для данной организации операционной деятельности по ее уставу. Из зарубежной экономической литературы в нашу терминологию анализа хозяйственной деятельности предприятия вошло понятие «операционная прибыль», под которой понимается, по существу, прибыль от производственной деятельности. Это понятие надо отличать от сальдо операционных доходов и расходов по отчету о прибылях и убытках.

Результат инвестиционной деятельности частично отражается в прибыли от прочей деятельности в виде доходов от участия в совместной деятельности, от владения ценными бумагами и депозитными вкладами, частично в операционной прибыли от реализации имущества по окончании использования инвестиционного проекта. Кроме этого, результаты инвестиций отражаются на производственной прибыли, когда инвестиции осуществляются в реальные активы по расширению, обновлению и модернизации основного или вспомогательного производства.

Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на более выгодных, чем среднерыночные, условиях. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль путем использования финансовых проектов вложения собственного капитала в иные организации.

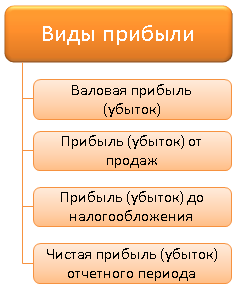

По составу элементов, формирующих прибыль, в экономическом анализе различают маржинальную (валовую), прибыль от продаж, прибыль до налогообложения и чистую прибыль.

Маржинальная прибыль (валовая маржа) – это положительная разница между суммой выручки-нетто и переменными затратами. Понятию «маржинальная прибыль» соответствует понятие «валовая прибыль», применяемое в отчете о прибылях и убытках (стр. 029, ф. 2).

Прибыль от продаж представляет собой сумму дохода предприятия за вычетом всех операционных расходов как постоянных, так и переменных. (стр. 050, ф. 2).

Прибыль до налогообложения равняется сумме прибыли от продаж, прибыли от прочих операций.

Чистая прибыль – это совокупная (общая бухгалтерская прибыль предприятия) прибыль, уменьшенная на сумму налога на прибыль и аналогичных платежей из нее.

По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом прибыль. Такое деление прибыли играет важную роль в формировании налоговой политики компании, так как позволяет оценивать альтернативные хозяйственные операции с позиции их конечной результативности. Состав доходов, не учитываемых при определении налогооблагаемой базы, регулируется положениями ст. 251 гл. 25 НК РФ.

По характеру инфляционной очистки прибыли различают номинальную и реальную прибыль. Реальная прибыль характеризует размер номинально полученной суммы прибыли за анализируемый период, скорректированной на индекс инфляции в соответствующем порядке.

По рассматриваемому периоду формирования выделяют прибыль предшествующего периода, прибыль отчетного периода и планируемую прибыль.

По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей, выделяют капитализированную и потребляемую части. Капитализированная прибыль представляет собой ту ее часть, которая направлена на финансирование прироста активов, а потребляемая прибыль – ту ее часть, которая израсходована на выплату собственникам, персоналу или социальные программы предприятия.

В отчете о финансововых результатах представлена система формирования прибыли предприятия по правилам бухгалтерского учета: от валовой до чистой прибыли:

Приведенный перечень классификационных признаков не отражает всего многообразия видов прибыли, используемых в научной терминологии и практике работы предприятий, однако с его помощью можно классифицировать прибыль в целях проведения анализа финансовых результатов.

Выручка – один из ключевых показателей хозяйственной деятельности компании.

Revenue или выручка — это отражение спроса на продукцию или услуги компании.

Revenue = Цена x Количество проданного товара/ Объем реализованной услуги

Проще говоря, деньги, вырученные с продажи работ или услуг за определенный период времени.

Если речь идет о выручке государств и правительств, то в ее структуру войдут госпошлины, налоги, штрафы, межправительственные гранты, доходы от владения минеральными ресурсами.

Для некоммерческих организаций Revenue – это пожертвования от компаний и частных лиц, поддержка со стороны государственных структур, членские взносы, доход от различных мероприятий, связанных с деятельностью организации.

Что такое Revenue (выручка) в бухучете?

В общем смысле под выручкой подразумевают любой доход от реализации. А что такое Revenue (выручка) в бухгалтерском учете? Revenue — это доход, вырученный исключительно от основной деятельности. Все остальное – прочие доходы. В бухгалтерской отчетности (форма 2 – отчет о прибылях и убытках) она занимает самую верхнюю строчку. Согласно российским стандартам бухучета выручка отражается за вычетом НДС.

Зная значения выручки и себестоимости можно путем вычитания получить валовую прибыль. Далее показатель валовой прибыли уменьшается на величину расходов, банковских процентов, налога на прибыль, отложенных налоговых активов и обязательств, после чего получается чистая прибыль. Это и есть сумма, из которой впоследствии выплачиваются дивиденды.

| выручка (нетто) от продажи товаров, продукции, работ, услуг | 010 | 215 000 |

| себестоимость проданных товаров, продукции, работ, услуг | 020 | (188 000) |

| валовая прибыль | 029 | 27 000 |

| коммерческие расходы | 030 | (2 800) |

| управленческие расходы | 040 | (18 000) |

| прибыль (убыток) от продаж | 050 | 6 200 |

| прочие доходы и расходы | ||

| проценты к получению | 060 | 7 800 |

| проценты к уплате | 070 | 0 |

| доходы от участия в других организациях | 080 | 0 |

| прочие доходы | 090 | 76 000 |

| прочие расходы | 100 | (83 000) |

| прибыль (убыток) до налогообложения | 140 | (7 000) |

| отложенные налоговые активы | 141 | (1 000) |

| отложенные налоговые обязательства | 142 | (600) |

| текущий налог на прибыль | 150 | (700) |

| чистая прибыль (убыток) отчетного периода | 190 | 4 700 |

Revenue (выручка) это почти синоним продаж (sales), стоит однако убедиться, что в отчете о прибылях и убытках отражена именно она. Иногда выручка может быть записана, как «net sales», а не «sales», что означает, что этот показатель отражает продажи с учетом скидок и возвратов. Из-за методов учета продаж продажи, записанные в отчетности, далеко не всегда означают денежные платежи. То есть если в балансе записаны суммы продаж, это еще не означает что деньги от этих продаж реально поступили на счета компании. Ситуация, когда средства не отражаются на денежных счетах, возможна в случае бартерных операций.

Помимо термина Revenue в западной литературе можно встретить сокращение REVs, Sales Revenue или Total Revenue. А в британском деловом обороте распространен термин Turnover.

На основе данных отчета о прибылях и убытках производят анализ выручки.

В студию поступило много звонков с просьбами рассказать о том, как различать между собой различные доходы и прочие прибыли. Начнем сразу со страшного. «Прибылью» или «доходом» в зависимости от контекста может называться сразу несколько вещей:

profit

income

revenue

gains

returns

earnings

На самом деле, спутать их достаточно сложно, потому что все они употребляются в разных контекстах. Сначала рассмотрим контекст основной деятельности (operations) предприятия (то есть, производство и сбыт продукции для производственной компании, закупки и перепродажа – для торговой и т.д.). К основной деятельности могут относиться всего три (видите, уже проще) из перечисленных выше шести терминов:

revenue

income

profit

Сейчас я расположила эти термины в том порядке, в котором они будут появляться в отчете о прибылях и убытках предприятия (сверху вниз). Первый показатель (revenue) берется из бухгалтерских записей предприятия – это его выручка от основной деятельности. Для производственной компании, revenue (по-русски revenue может называться выручкой, доходом от реализации, продажами или просто доходами, хотя последнее – не самый точный термин) – это продажи произведенной продукции (и только, больше ничего). Это цена одной единицы продукции, умноженная на количество проданных единиц.

Давайте рассмотрим на примере небольшой мастерской, который производит и продает стулья (наш старый знакомый из первого мастер-класса о костах). Будем очень упрощать и допустим, что наша мастерская произвела за период 200 стульев и продала тоже 200. Цена одного стула – 5 тугриков. Себестоимость производства одного стула – 3 тугрика.

Итак, revenue нашей мастерской составит 200 х 5 = 1000 тугриков. О чем говорит этот показатель? Только об объеме продаж и цене, по которой предприятие продает свою продукцию. Чтобы понять, какой доход получила мастерская, нам нужно будет отнять от выручки те затраты, которые были понесены на создание стульев, а именно – себестоимость реализованной продукции (cost of sales). Себестоимость наших стульев будет 3 х 200 = 600 тугриков. Отнимаем одно от другого, и получаем 400 тугриков, или gross profit (валовую прибыль). Этот показатель могут еще называть income from operations, или «доход от основной деятельности». Теперь если мы добавим сюда все остальные доходы (other income, или non-operating income), не связанные с основной деятельностью (производством стульев) и отнимем непроизводственные расходы, в том числе общие и административные расходы, амортизацию и, самое главное, налоги, то в сухом остатке отчета о прибылях и убытках получим чистую прибыль, или net profit.

Видите? Все очень просто.

Revenue – это только продажи, больше ничего.

Income – это любой доход, как от основной, так и от прочей деятельности. Запомним только, что с income всегда связаны денежные потоки (cash flows), поэтому различные виды «виртуальной» бухгалтерской прибыли, например, прибыль от курсовой разницы или прибыль в результате переоценки основных средств – это не income, потому что прибыль есть, а cash inflow – нет, но об этом чуть дальше. Income может быть net и gross. Gross income – это валовые доходы от какой-либо одной категории или нескольких категорий. Net income – это валовые доходы по какой-либо категории минус расходы по этой же категории.

Profit – это «сухой остаток». Net profit мы получим после вычета всех видов расходов. Что касается различий при переводе, profit всегда переводите «прибыль», а income всегда переводите «доход».

Ну что же, с основной деятельностью разобрались, пойдем дальше.

Gains по-русски тоже называют прибылью. Как правило (тут есть много исключений, но мы сейчас упрощаем, чтобы разобраться), gains называют вот ту самую «виртуальную» прибыль, о которой мы говорили выше, т.е. связанную с увеличением стоимости актива. Антоним gains – это losses, это уменьшение стоимости актива. Примитивный пример: если у предприятия было основное средство (пусть будет станок) балансовой стоимостью|carrying value (за минусом накопленной амортизации) 1000 тугриков, и предприятие продало (disposed) этот станок за 1500 тугриков, то в своей отчетности оно отразит прибыль от выбытия основного средства (gain on disposal) в 500 тугриков. Почему мы говорим, что это виртуальная прибыль? Потому что денежных потоков, связанных с этим активом, было два: расход (cash outflow) при приобретении – пусть будет 3500 тугриков и приход (cash inflow) при выбытии (disposal) – 1500 тугриков. Разница в 2000 тугриков частично была списана на прибыль и убытки в течение срока эксплуатации актива (charged to profit and loss over the useful life) – мы уже знаем, что это амортизация, — а остальная часть – это наши 500 тугриков gain on disposal. И амортизация, и gain on disposal – это виртуальные концепции, не связанные с денежными потоками (т.е. только для целей бухгалтерской отчетности).

Аналогичным образом, если у предприятия в портфеле имеются ценные бумаги, котировки которых в следующем отчетном периоде резко выросли, мы будем говорить о fair value gains, или «прибыли от изменения справедливой стоимости». Как видим, денежного потока тут нет, потому что предприятие эти ценные бумаги не продает, а продолжает держать в портфеле, зато есть увеличение стоимости актива – значит, это gain. В противоположной ситуации, если котировки, наоборот, резко упадут, предприятие отразит в своей отчетности fair value loss, или «убыток от изменения справедливой стоимости».

Returns. Это, коллеги, всегда будет связано с инвестициями. По-русски return on investment могут называть «доходностью инвестиций», «доходом от инвестиций» или «прибылью на капиталовложения», это все более-менее одно и то же. Запомнить очень легко: если в одном предложении у нас инвестиции (вложения) и прибыль от них – значит, returns.

И, наконец, earnings. Earnings всегда связаны с распределением прибыли за период. Когда в конце периода предприятие получило net profit, о которой мы говорили выше, оно должно эту чистую прибыль либо распределить в виде дивидендов (и тогда мы будем говорить об earnings per share, или «прибыли на акцию), либо перевести ее в резерв нераспределенной прибыли в капитале (retained earnings in equity). Либо предприятие может часть прибыли распределить в виде дивидендов (distribute as dividends), а оставшуюся часть перевести в нераспределенную прибыль (retained earnings). Retained earnings распределению не подлежит – то есть эта сумма будет висеть мертвым грузом в капитале до момента, пока предприятие не решит осуществить бонусную эмиссию акций (bonus share issue). Тогда держатели акций бесплатно получат новые акции в определенной пропорции (например, по одной бонусной акции на каждые десять имеющихся акций), а предприятие учтет эту операцию как увеличение акционерного капитала (share capital) и уменьшение нераспределенной прибыли (retained earnings).

Disclaimer. Обращаю ваше внимание на то, что вышеперечисленное — это терминология МСФО. В US GAAP любят употреблять net income в значении net profit.

=========