Содержание

- Как оплатить ндс в бюджет платежное поручение

- Как платят НДС: общий подход

- Важные реквизиты в платежках

- Пример заполнения в 2018 году

- Налоговые агенты

- Оформление платежных поручений

- Неправомерно выставленный счет-фактура

- Ответственность

- Строение кода КБК

- КБК НДС для юридических лиц и ИП в 2019 году

- КБК по НДС в 2019 году для налоговых агентов

- Заполнение платежного поручения по НДС в 2019 году

- Исправление ошибок в КБК по НДС в 2019 году

- Порядок уплаты НДС

- Платежное поручение на уплату НДС

- Уплата НДС в бюджет

- Проверка расчетов с бюджетом по НДС

- Реквизиты для уплаты НДС в 2019 году

- Какие реквизиты для уплаты НДС идентифицируют плательщика

- Получатель платежа: основные реквизиты (уплата НДС в 2019 году)

- Реквизиты платежа

- Реквизиты платежного поручения

- Куда платить НДС и как и где найти правильные реквизиты для уплаты?

- Платежный порядок и реквизиты для уплаты НДС

- Где найти код ОКТМО?

- Куда платить НДС (на какой расчетный счет)?

- На какие еще реквизиты следует обратить внимание?

- КБК НДС для юридических лиц в 2020 году

- Заполнение платежного поручения по НДС в 2020 году

- Кем, когда и в какой бюджет платится НДС

- Сейчас процентом облагаются:

- Особенности порядка исчисления и оплаты НДС

- Формула и пример расчета налога на добавленную стоимость

- Как снизить бремя НДС для своей компании

- Декларирование

- Порядок и сроки уплаты НДС в 2020 году

- Порядок исчисления и срок сдачи НДС

- Срок уплаты НДС в бюджет в 2020 году

- Новые записи:

Как оплатить ндс в бюджет платежное поручение

Какие правила оформления платежного поручения по НДС в 2018 году? Образец этой платежки с актуальными КБК и другими реквизитами приведены в данной статье.

Как платят НДС: общий подход

Сумму НДС, рассчитанную по итогам каждого квартала 2018 года, нужно платить равномерно в течение следующих 3-х месяцев. Сроки уплаты – не позднее 25-го числа каждого из этих месяцев.

Если 25-е число попадает на выходной или нерабочий праздничный день, то НДС заплатите не позднее первого рабочего дня, который идёт за этим нерабочим днем (п. 7 ст. 6.1 НК РФ). Таким образом, заплатить НДС за I квартал 2018 года нужно в следующие крайние сроки:

- 25 апреля 2018 года включительно;

- 25 мая 2018 года включительно;

- 25 июня 2018 года включительно.

Важные реквизиты в платежках

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и Приложениями № 1 и 2 к приказу Минфина России от 12.11.2013 № 107н.

Учтите, что некоторые ошибки в платежном поручении на уплату НДС являются фатальными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

К таким недочётам относят ошибки:

- в номере счета Федерального казначейства;

- в наименовании банка получателя.

Также имеет смысл обращать внимание и на другие реквизиты платежного поручения, чтобы перечисляемый в 2018 году платеж по НДС считался зачтённым в казну.

Ниже приведена таблица, в которой пояснены отдельные реквизиты платежки по НДС.

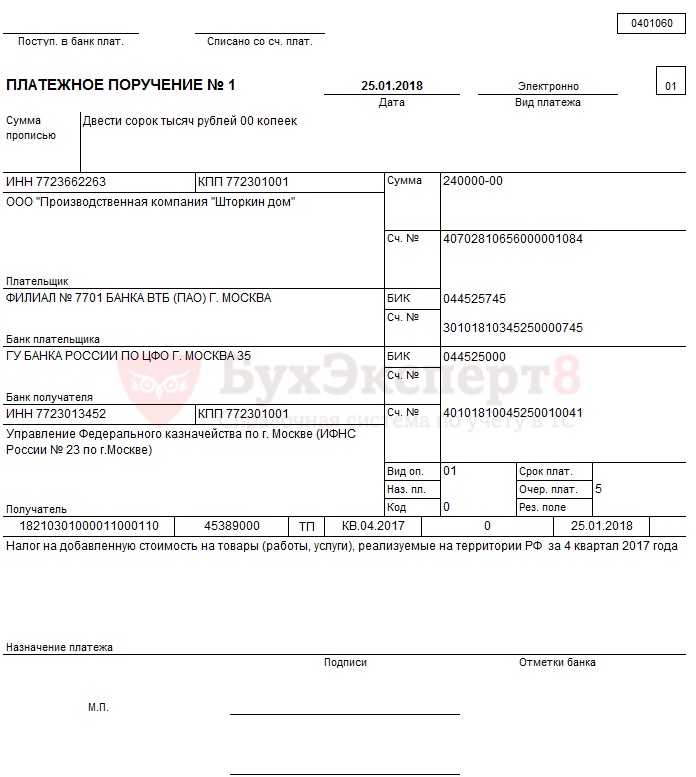

Пример заполнения в 2018 году

Теперь приведем заполненный образец платежного поручения на перечисление НДС в 2018 году, который вы также сможете скачать по ссылке ниже.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Общий порядок

Сумму НДС, рассчитанную по итогам квартала, перечисляйте в бюджет равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 25-го числа каждого из этих месяцев. Например, сумму НДС, подлежащую уплате в бюджет за I квартал, нужно перечислить равными долями в сроки не позднее 25 апреля, 25 мая и 25 июня. Подробнее см. Как рассчитать НДС, подлежащий уплате в бюжет .

Если 25-е число попадает на нерабочий день, то НДС заплатите не позднее первого рабочего дня, следующего за нерабочим днем (п. 7 ст. 6.1 НК РФ). Так, например, 25 апреля 2015 года приходится на субботу, поэтому последний день уплаты первой части (доли) НДС за I квартал – 27 апреля 2015 года.

Такой порядок следует из положений статьи 163 и пункта 1 статьи 174 Налогового кодекса РФ.

Приведенный порядок и сроки не распространяются на уплату НДС при импорте товаров (абз. 2 п. 1 ст. 174 НК РФ).

Налоговые агенты

НДС, удержанный при выполнении обязанностей налогового агента , перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК РФ).

Из этого правила есть исключение – уплата НДС налоговым агентом по работам (услугам), исполнителями которых являются иностранные организации, не состоящие в России на налоговом учете. В этом случае удержанный НДС перечислите в бюджет одновременно с выплатой денежных средств иностранным организациям (абз. 2 п. 4 ст. 174 НК РФ, письмо ФНС России от 29 октября 2008 г. № ШС-6-3/782). Банкам запрещено принимать платежные поручения на перевод оплаты исполнителю, если одновременно с ними заказчик не предъявил платежное поручение на перечисление НДС в бюджет (абз. 3 п. 4 ст. 174 НК РФ).

В таком же порядке должны платить НДС налоговые агенты, освобожденные от обязанностей налогоплательщиков по статье 145 Налогового кодекса РФ, и организации, у которых в течение квартала не было налогооблагаемых операций. Это следует из положений статьи 163 Налогового кодекса РФ.

НДС, удержанный при выполнении обязанностей налогового агента, перечисляйте в бюджет отдельным платежным поручением. Об особенностях его заполнения см. Как удержать и перечислить НДС в бюджет налоговому агенту .

Пример уплаты в бюджет НДС, исчисленного по результатам собственной деятельности и удержанного при выполнении обязанностей налогового агента

Бухгалтер распределил эти суммы на три месяца.

23 апреля и 24 мая бухгалтер перечислил в бюджет первые две части НДС равными долями.

23 июня бухгалтер организации составил платежные документы на перечисление последней трети НДС за I квартал:

- платежное поручение на НДС по собственной деятельности – 17 000 руб.;

- платежное поручение на НДС, удержанный при выполнении обязанностей налогового агента, – 2000 руб.

Оформление платежных поручений

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и приложениями 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н. Подробнее об этом см. Как правильно заполнить платежное поручение на уплату налогов (взносов) .

Неправомерно выставленный счет-фактура

Уплата налога в бюджет по неправомерно выставленному счету-фактуре является исключением из общих правил уплаты. Исключение действует в случаях, когда:

- продавец не является плательщиком НДС (освобожден от уплаты НДС);

- реализация товаров (работ, услуг) не облагается НДС.

Срок уплаты налога в этом случае – не позднее 25-го числа месяца, следующего за последним месяцем квартала. Например, за III квартал – не позднее 25 октября.

Такой вывод следует из положений пункта 4 статьи 174 и пункта 5 статьи 173 Налогового кодекса РФ. Подтверждает его письмо ФНС России от 29 октября 2008 г. № ШС-6-3/782.

Ответственность

Внимание: если НДС перечислен в бюджет позже установленных сроков, то налоговая инспекция может начислить организации пени (ст. 75 НК РФ). Если неуплата (неполная уплата) налога выявлена по результатам проверки, организация может быть привлечена к налоговой, административной, а в некоторых случаях к уголовной ответственности (ст. 122 НК РФ, ст. 15.11 КоАП РФ, ст. 199 УК РФ).

Ситуация: может ли налоговая инспекция привлечь организацию к ответственности за уплату квартальной суммы НДС неравными долями? Установленные законодательством сроки уплаты налога не нарушены.

Ответ на этот вопрос зависит от того, в каком размере был уплачен НДС в первом и (или) втором месяцах, следующих за отчетным кварталом.

Организация должна распределить уплату квартальной суммы НДС на три месяца, следующих за отчетным кварталом. В пункте 1 статьи 174 Налогового кодекса РФ сказано, что распределять платежи нужно равными долями и перечислять их в бюджет не позднее 25-го числа каждого из трех месяцев. Платить налог нужно в целых рублях, округляя копейки. Если квартальная сумма НДС не делится без остатка на три срока уплаты, округление в большую сторону надо производить в последнем месяце.

Если в первом и (или) во втором месяцах после отчетного квартала организация заплатит НДС в размере большем, чем 1/3 квартальной суммы, то нарушением налогового законодательства такие действия не являются. Сумма НДС, излишне уплаченная по первому (второму) сроку, подлежит зачету в счет уплаты налога по оставшимся срокам в порядке, предусмотренном статьей 78 Налогового кодекса РФ.

Если же в первом и (или) во втором месяцах после отчетного квартала организация заплатит НДС в размере меньшем, чем 1/3 квартальной суммы, инспекция может начислить организации пени и принять меры к принудительному взысканию неуплаченных сумм.

Аналогичные разъяснения содержатся в информационном сообщении ФНС России от 17 октября 2008 г. и письме УФНС России по г. Москве от 26 декабря 2008 г. № 19-12/121393.

Пример распределения квартальной суммы НДС, уплачиваемой равными долями в каждом из трех месяцев, следующем за истекшим кварталом

- в апреле (до 25 апреля) – 18 333 руб.;

- в мае (до 25 мая) – 18 333 руб.;

- в июне (до 25 июня) – 18 334 руб.

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2019 году, которые указаны ниже.

Строение кода КБК

КБК — код бюджетной классификации — представляет собой двадцатизначный код, который условно делится на восемь блоков. Для налога на добавленную стоимость структура блоков имеет следующий вид:

КБК НДС для юридических лиц и ИП в 2019 году

Коды по НДС для юрлиц и ИП делятся на три вида в зависимости от операции:

- при реализации товаров, услуг, работ на территории РФ;

при импорте продукции из государств, входящих в ЕАЭС;

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные в 2019 году коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

КБК по НДС 2019

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

Обратите внимание, что в кодах пеней и штрафов по налогу изменяются только 14 и 15 знакоместа: “21” — для пеней, “30” — для штрафов. Все остальные значения такие же, как и в КБК по основному платежу.

КБК пени по НДС 2019

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК штрафы НДС 2019

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

КБК по НДС в 2019 году для налоговых агентов

Организация и ИП считаются налоговыми агентами по НДС, когда:

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализуют их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

Налоговый агент во всех вышеперечисленных случаях обязан удержать НДС из сумм, которые он должен контрагенту, и перечислить налог в бюджет. От этой обязанности не освобождаются компании, которые применяют специальные режимы налогообложения.

Заполнение платежного поручения по НДС в 2019 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении.

Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

Исправление ошибок в КБК по НДС в 2019 году

Платежные поручения заполняются по правилам, установленным Минфином России. Для уплаты НДС необходимо внести в поле 104 платежки соответствующий 20-значный КБК.

Если организация укажет неверный код по налогу, пени или штрафу, платеж зависнет, потребуется уточнить реквизиты. Для этого необходимо направить заявление в налоговую службу об уточнении платежа. Ранее Минфин сообщал, что неверно указанный КБК не считается критичной ошибкой.

При поступлении заявления об уточнении платежа в ФНС по истечении срока перечисления налога — штрафа не будет. Датой уплаты признается дата платежа по неверному КБК. Если пени за просрочку уже начислены, после получения заявления их снимут. Чтобы избежать претензий контролирующих органов, проверяйте реквизиты платежного поручения до того, как перечислите НДС.

Автор статьи: Ирина Смирнова

Платите НДС в облачном сервисе для малых предприятих Контур.Бухгалтерия. Сервис сформирует платежки и напомнит об уплате, а еще подготовит декларации по НДС и другим налогам. Простой учет, зарплата, отчетность через интернет, консультации наших экспертов и первый месяц работы — бесплатно.

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС, исчисляемого в общем порядке, который получается к уплате по итогам декларации по НДС. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Так же мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты НДС

По общим правилам НДС уплачивается (п. 1 ст. 174 НК РФ):

- в размере 1/3 суммы НДС, исчисленного к уплате (стр. 040 Раздела 1 декларации по НДС);

- в срок до 25 числа каждого месяца квартала, следующего за отчетным;

Уплата производится в ИФНС:

- для налогоплательщиков НДС – по месту регистрации организации или ИП (п. 2 ст. 174 НК РФ).

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

Платежное поручение на уплату НДС

Общие реквизиты

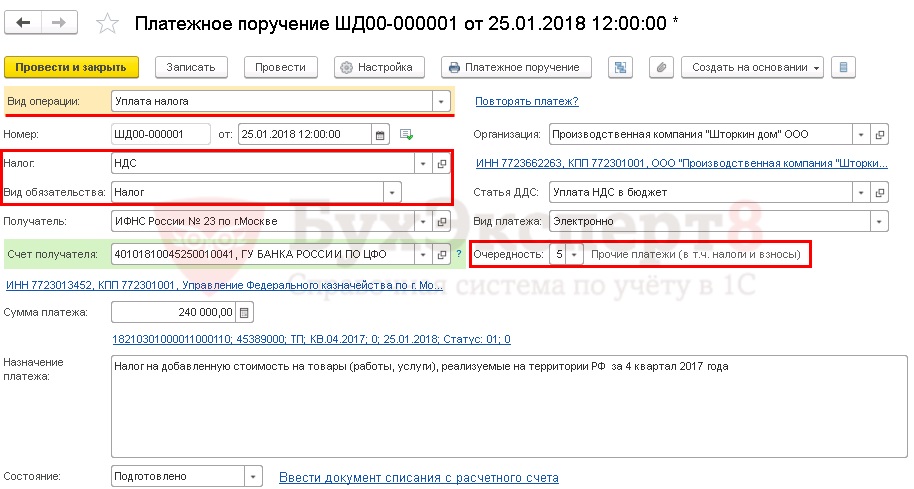

Платежное поручение на уплату НДС (в общем порядке) в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Налоги и взносы.

Необходимо обратить внимание на заполнение полей:

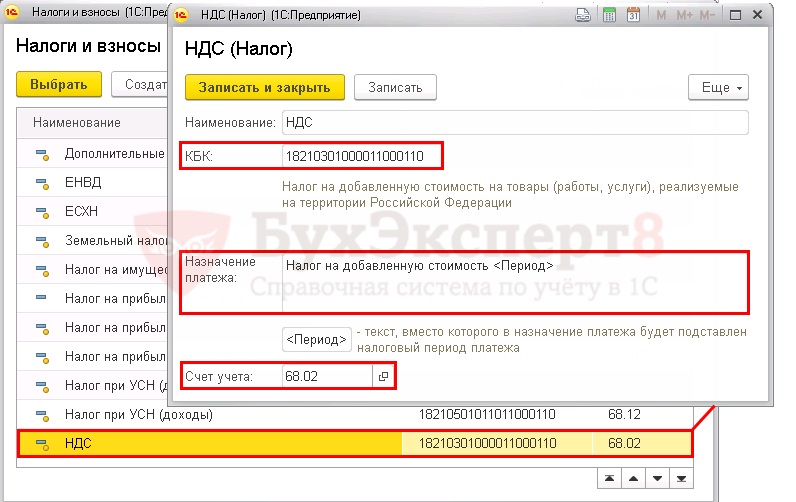

- Налог – НДС, выбирается из справочника Налоги и взносы.

НДС предопределен в справочнике Налоги и взносы. Для него заданы параметры

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

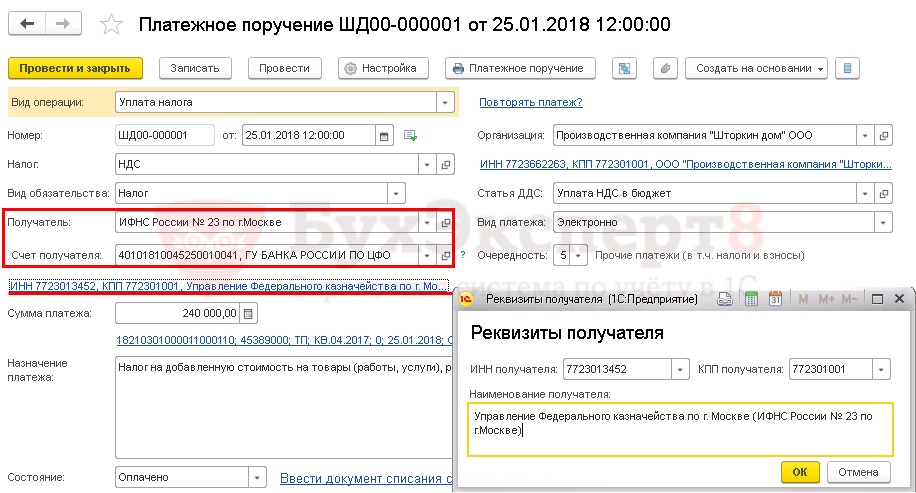

Реквизиты получателя — ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

- Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

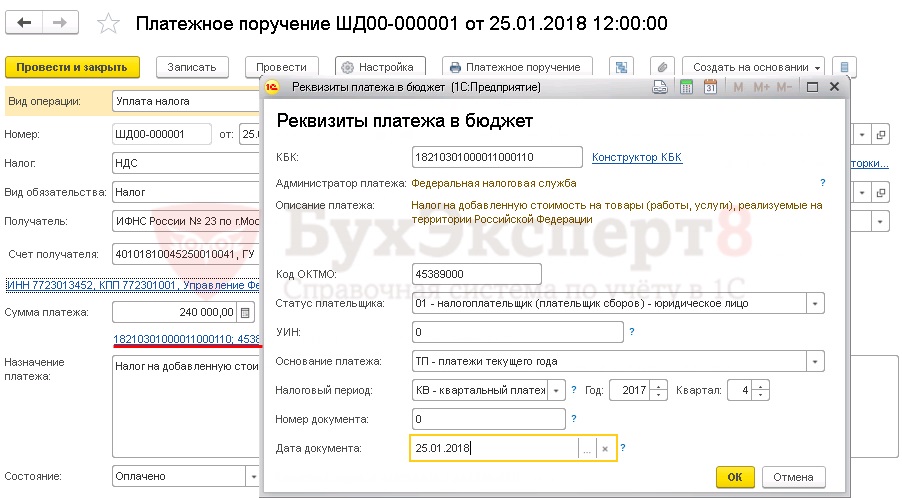

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

- КБК– 18210301000011000110 «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН — 0: УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2017: год, за который уплачивается налог;

- Квартал– 4: номер квартала, за который уплачивается налог;

- Номер документа – 0: документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 25.01.2018: дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

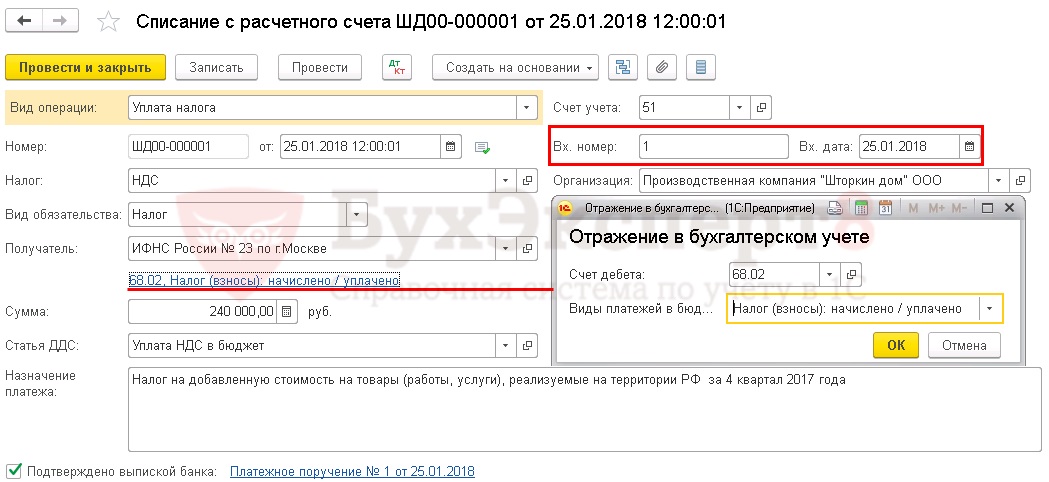

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. номер и Вх. дата – номер и дата платежного поручения;

- Налог – НДС, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог.

- Отражение в бухгалтерском учете:

- Счет дебета— 68.02 «Налог на добавленную стоимость»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

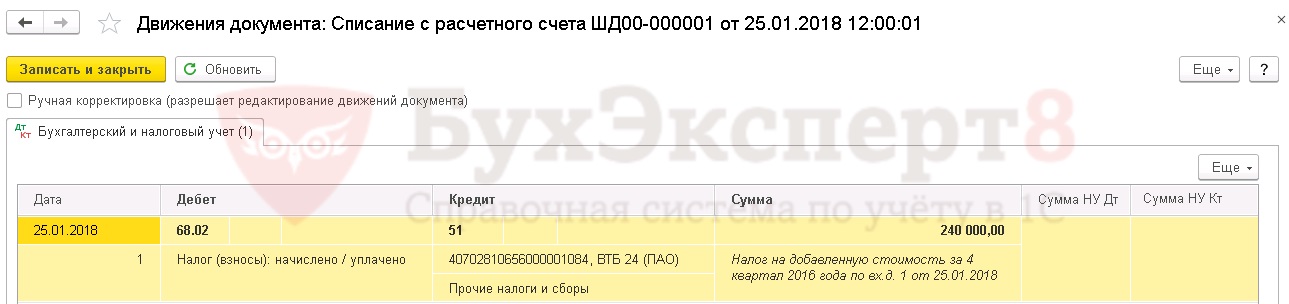

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 51 – задолженность перед бюджетом по НДС уменьшилась на сумму платежа.

Проверка расчетов с бюджетом по НДС

Для проверки расчетов с бюджетом по НДС можно создать отчет Анализ счета 68.02 «Налог на добавленную стоимость», раздел Отчеты – Стандартные отчеты – Анализ счета.

Остаток задолженности по НДС 480 000 руб. необходимо оплатить по сроку:

Реквизиты для уплаты НДС в 2019 году

Какие реквизиты для уплаты НДС идентифицируют плательщика

Получатель платежа: основные реквизиты (уплата НДС в 2019 году)

Реквизиты платежа

Реквизиты платежного поручения

Какие реквизиты для уплаты НДС идентифицируют плательщика

Ключевым реквизитом платежного поручения на уплату НДС является статус плательщика (поле 101). Здесь возможны следующие варианты:

- «01», если платеж вносит юрлицо;

- «02», если платеж вносит налоговый агент;

- «09», если платеж вносит ИП.

Полный перечень статусов, указываемых в рассматриваемом поле банковского документа, и их описание отражены в приложении № 5 к приказу Минфина России от 12.11.2013 № 107н.

Иные сведения о налогоплательщике, отражаемые в платежке (примечание: здесь и далее в скобках проставлены номера полей платежного поручения):

Все вышеперечисленные реквизиты индивидуальны для каждого плательщика и могут быть заполнены на основании карточки предприятия или карточки предпринимателя.

Получатель платежа: основные реквизиты (уплата НДС в 2019 году)

Касательно получателя платежа — к нему имеют отношение следующие реквизиты:

- Получатель (поле 16).

Им может выступать:

- ФНС (при уплате обычного НДС и НДС по товарам, импортируемым из стран ЕАЭС);

- Федеральная таможенная служба (далее — ФТС, при уплате НДС по товарам, импортируемым из стран, не относящихся к ЕАЭС).

Если получатель — ФНС, то, используя специальный сервис, для него нужно будет определить следующие реквизиты:

Если получатель платежа — ФТС, то аналогичные реквизиты нужно заполнить, используя данные, полученные с сайта ведомства или запрошенные непосредственно в таможенных органах.

При уплате НДС в 2019 году по товарам и услугам, реализуемым на территории РФ, нужно применять КБК 18210301000011000110 (если платится штраф — 18210301000013000110, пеня — 18210301000012100110).

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Отдельные бюджетные коды установлены:

- для импортеров товаров из ЕАЭС — 18210401000011000110 (если платится штраф — 18210401000013000110, пеня — 18210401000012100110);

- импортеров товаров из стран, не входящих в ЕАЭС, — 15310401000011000110 (если платится штраф — 15310401000013000110, пеня — 15310401000012100110).

Обратите внимание на первые три цифры КБК: если стоит 182, значит, НДС уплачивается в ФНС, а если в коде обозначены цифры 153, то платеж по налогу осуществляется в ФТС.

На практике при уплате НДС и иных таможенных платежей в ФТС часто используется один общий КБК: 15311009000010000110 (приложение № 2 информации ФТС России «О КБК доходов, применяемых для уплаты таможенных и иных платежей с 1 января 2019 года»). Плательщики перечисляют туда денежные средства без разделения на виды оплат, а ФТС затем самостоятельно распределяет их по видам доходов на основании таможенной декларации или иного распорядительного документа, предоставленных плательщиком.

Данный код соответствует муниципальной территории, которую курирует подразделение ФНС, где зарегистрирован налогоплательщик. Узнать его можно на сайте nalog.ru (сервис «Узнай ОКТМО») или обратившись за консультацией в любое отделение налоговой службы.

Реквизиты платежа

Реквизиты, отражающие специфику платежа, следующие:

- Сумма (поле 7).

Начисление налога производится в рублях без копеек (п. 6 ст. 52 НК РФ), а вот уплачивать его в целых рублях не обязательно. Можно добавлять копейки, если в этом есть необходимость (например, в случаях, когда на лицевом счете по НДС в ФНС числится сумма недоимки с копейками). - Очередность (поле 21).

Если уплата налогов производится по платежному поручению (т. е. в добровольном порядке), то проставляется цифра 5. Другие значения очередности, представленные в ст. 855 ГК РФ, при самостоятельной уплате налогов не применяются. Например, налоговой платеж в третьей очередности осуществляется при принудительном списании недоимки по инкассовому поручению ФНС. - Код УИН (поле 22).

В этом поле проставляется «0», если организация исчисляет и платит НДС самостоятельно, без напоминания ФНС. Если налоговики вынуждены истребовать платеж, то код УИН может быть указан в требовании об уплате недоимке, но его присутствие в нем необязательно. - Назначение (поле 24).

Здесь должно быть краткое и конкретное описание платежа, например такое: «1/3 часть НДС за 2-й квартал 2019 года» или «Пени по НДС за июль 2019 года», а также «Штраф за неуплату НДС по решению ИФНС № 14 по г. Москве № 15-22/454 от 12.07.2019». - Основание (поле 106).

При осуществлении текущих платежей проставляется значение «ТП». Если же производится уплата НДС, начисленного по результатам налоговой проверки, то указывается основание «АП». Платеж по требованию обозначается пометкой «ТР» (весь перечень возможных значений в рассматриваемом реквизите зафиксирован в п. 7 приложения № 2 к приказу 107н). - Налоговый период (поле 107).

Здесь отражается то, за какой квартал (месяц) уплачивается налог (пени). Например, если это 2-й квартал 2019 года, то в соответствующем реквизите должно быть проставлено значение КВ.02.2019. Если июль 2019 года, то МС.07.2019. При оплате НДС по акту проверки ставится значение «0»; по требованию налоговой — конечная дата уплаты недоимки, проставленная в этом требовании (полностью правила заполнения этого поля приведены в п. 8 приложения № 2 к приказу 107н).

Реквизиты платежного поручения

Важнейшие реквизиты платежного поручения как документа:

- Номер документа (поле 108).

Проставляется исходя из основания платежа (поле 106). Если в нем стоит значение «ТП» (текущий платеж), то в реквизите поля 108 проставляется «0». Если в поле 106 указано «АП», вписываем номер решения о результатах проверки. При уплате по требованию указываем номер требования (перечень и расшифровка значений поля 108 платежки отражены в п. 9 приложения № 2 к приказу 107н). - Дата документа (поле 109).

При уплате текущего налога здесь отражается дата подписания или сдачи налогоплательщиком декларации по НДС. Если платеж вносится до ее подписания (сдачи) или если нет возможности установить конкретное значение по реквизиту, то проставляется «0». При произведении оплаты по акту проверки указывается дата решения, вынесенного по этой проверке. Если платеж осуществляется по требованию об уплате, ставится дата оплачиваемого требования (полный список значений поля 109 отражен в п. 10 приложения № 2 к приказу 107н).

Образец заполнения платежного поручения на уплату НДС можно скачать по ссылке ниже:

Скачать образец

Скачать образец***

Основные реквизиты платежки по НДС — те, что отражают сведения о плательщике, получателе платежа, а также непосредственно о самом платеже. Источник норм, по которым заполняется поручение, — приказ Минфина 107н.

***

Больше материалов по теме — в рубрике «НДС».

Куда платить НДС и как и где найти правильные реквизиты для уплаты?

Платежный порядок и реквизиты для уплаты НДС

Где найти код ОКТМО?

Куда платить НДС (на какой расчетный счет)?

На какие еще реквизиты следует обратить внимание?

Итоги

Платежный порядок и реквизиты для уплаты НДС

В соответствии с изменениями, внесенным в статью 174 НК РФ с 2015 года, уплата НДС осуществляется до 25 числа того месяца, который следует за отчетным.

Налог можно заплатить сразу одним платежом, либо разбить его на 2-3 части и вносить в бюджет помесячно, но не менее одной трети суммы, указанной в декларации, в месяц. При этом сумма округляется до рублей (п. 6 ст. 52 НК РФ), при расчете части — в большую сторону (письмо ФНС РФ от 15.01.2009 № ВЕ-22-3/16@).

Подробнее о том, в каких случаях можно разбить платеж по НДС на 3 части, а когда его нужно уплатить единовременно, читайте в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?».

Все необходимые реквизиты для уплаты НДС и порядок их указания приведены в приказе Минфина от 12.11.2013 № 107н.

См. также материал «Реквизиты для уплаты НДС в платежке в 2018-2019 годах: как заполнять?».

Где найти код ОКТМО?

В поле 105 платежного поручения должен быть проставлен код ОКТМО (п. 6 приказа Минфина России от 12.11.2013 № 107н).

Узнать код, присвоенный вашей территории муниципального образования, совсем несложно. Для этого существует несколько вариантов:

- Через сайт Росстата. На нем нужно найти страничку своей территориальной службы этого ведомства и отыскать там свой код ОКТМО. Сложность заключается в том, что у каждой региональной службы статистики индивидуальный дизайн, поэтому ссылка, ведущая на искомый код, может быть расположена в любом месте. К тому же от пользователя могут потребоваться дополнительные действия, например ввод своих персональных данных (ИНН, ОГРН или др.).

- Загрузить таблицу соответствия старых и новых кодов классификации с сайта Минфина.

- Узнать требуемый код на сайте ФНС. Это самый простой способ: налогоплательщику требуется лишь указать свой старый код ОКАТО либо выбрать свой регион (если код налоговой по какой-то причине ему не известен).

Куда платить НДС (на какой расчетный счет)?

Коды (КПП и ИНН), наименование получателя, банк получателя, БИК получателя и номера расчетных счетов, открытых в территориальных управлениях Банка России, можно узнать на сайте ФНС. В данной форме, ответив на вопросы по расположению своей ИФНС, можно узнать все реквизиты, необходимые для уплаты налога.

На какие еще реквизиты следует обратить внимание?

«Согласно распоряжению Минфина России, с 2015 года налогоплательщики при уплате налогов не должны вообще ничего указывать в поле 110 «Тип платежа» (приказ Минфина от 30.10.2014 126н). Финансовое ведомство посчитало этот реквизит несущественным, поскольку его легко можно определить по указываемому в платежке КБК.

Сначала с этим не согласился Центробанк России, который требовал указывать в поле 110 «0» (письмо Центробанка от 30.12.2014 № 234-Т). Но в ноябре 2015 года он изменил позицию. В указании «О внесении изменений в Положение Банка России от 19 июня 2012 года № 383-П “О правилах осуществления перевода денежных средств”» от 06.11.2015 № 3844-У Банк России прямо прописал, что поле 110 заполнять не нужно. Приведенное указание вступило в силу 28 марта 2016 года, и с этого момента вопрос о заполнении поля 110 решен окончательно.

Как заполнять все остальные поля (22, 101, 104–110) и реквизиты в платежных поручениях по уплате НДС, подробно описано в приказе Минфина от 12.11.2013 № 107н. Правила же заполнения поля 24 приведены в Положении Банка России от 19.06.2012 383-П «О правилах осуществления перевода денежных средств».

См. также материал «Какую очередность платежей указывать перечисляя НДС?».

При заполнении платежных документов следует также уточнять и коды бюджетной классификации по данному виду налога, поскольку Минфин России своим приказом от 16.12.2014 № 150н внес изменения в КБК.

Актуальный КБК см. .

Образец платежного поручения на уплату НДС в 2019 году вы можете посмотреть в статье «Платежное поручение по НДС в 2019 году — образец».

За налогоплательщика НДС вправе заплатить третье лицо. Подробности читайте в статье «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами».

Налогоплательщикам следует очень внимательно заполнять платежные поручения по уплате НДС, так как в случае допуска ошибки в каком-то реквизите перечисленные средства не дойдут до адресата и «зависнут» на каком-нибудь казначейском счете. Пока же налогоплательщик поймет, что ошибся, и начнет искать свой потерявшийся платеж, налоговая насчитает ему штраф и пени за несвоевременно уплаченный налог.

Именно поэтому следует тщательно проверять не просто правильность написания всех требуемых реквизитов, но и их актуальность на данный момент.

КБК НДС для юридических лиц в 2020 году

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2020 году, которые указаны ниже.

КБК — код бюджетной классификации — представляет собой двадцатизначный код, который условно делится на восемь блоков. Для налога на добавленную стоимость структура блоков имеет следующий вид:

- 1-3 знакоместа — код адресата, которому отправлен платеж: «182» — территориальный орган ФНС, «153» — код Федеральной таможенной службы, используется при импорте продукции из стран не включенных в таможенный союз;

- 4 знакоместо — группа денежных поступлений: «1» — налоговые и неналоговые поступления;

- 5-6 знакоместа — вид налога: «03» — налог на продукцию, реализуемую на территории России, «04» — налог на импортируемую в Россию продукцию;

- 7-8 знакоместа — статья дохода: «01» — налог на добавленную стоимость на продукцию, реализованную на территории России; «04» — налог на добавленную стоимость на импортируемую в Россию продукцию;

- 9-11 знакоместа — подстатья дохода: для НДС — «000»;

- 12-13 знакоместа — код вида бюджета, в который направлены денежные средства: «01» — федеральный;

- 14-17 знакоместа — вид бюджетного платежа: «1000» — основной платеж, «2100» — перечисление пени, «3000» — уплата штрафа и др.;

- 18-20 знакоместа — категория получаемого государственным учреждением дохода: «110» — оплата налога.

Заполнение платежного поручения по НДС в 2020 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении.

Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

Сумма налога (поле 6) указывается в круглых рублях без копеек. Вид операции (поле 18) для уплаты НДС заполняется кодом «01», а очередность платежа (поле 21) — кодом «5». Соответствующий типу операции КБК (см. таблицу выше) указывается в поле 104. В поле 105 ставится ОКТМО, показывающее принадлежность плательщика к определенному муниципальному образованию. Значение ОКТМО можно узнать на сайте ФНС.

В качестве основания платежа (поле 106) указывается «ТП» — текущий платеж. А в соседнем 107 поле ставится период, за который платится налог. В случае с НДС это будет соответствующий квартал, например, «КВ.01.2020». Ниже приведен пример платежки по НДС за 1 квартал 2020 года.

Кем, когда и в какой бюджет платится НДС

Итак, как выяснилось, существует три вида поступлений в бюджет:

- Федеральный (все налоги обязательные по всей стране).

- Местный (организуемые на уровне муниципалитета – земельный, на имущество физ.лиц).

- Региональный (транспортный, на игорный бизнес, на имущество организаций).

Знакомый нам налог на добавленную стоимость относится к первому типу, исходя из этого понятно, в какой бюджет платится НДС. Это означает, что он перечисляется повсеместно по всей территории Российской Федерации. Так как общий капитал федерального значения, у этих сборов существует своя миссия: они идут на благоустройство образования, медицины, науки, культуры, общественной деятельности, охраны и защиты государства.

Плательщиками выступают все, кто занимается торговлей, бизнесом, а также и рядовой потребитель. Если обратиться к Налоговому Кодексу РФ, то увидим, что там прописано, кому именно нужно оплачивать.

Сейчас процентом облагаются:

- Компании, фирмы, акционерные общества.

- Учреждения, занимающиеся финансами и страхованием, например, банки.

- Индивидуальные предприниматели (стоит учитывать, что некоторые используют спецрежимы, которые подразумевают освобождение от уплаты НДС).

- Заграничные организации, которые занимаются деятельностью в России.

- Фирмы некоммерческого характера, основой их работы является ведение хозяйства.

Каждый из них является налоговым агентом и основной обязанностью является оплата процентов, слежение за расходами/доходами, документацией и т.д. Но при этом, этот налог касается потребителя, так как конечную сумму платит именно он, а в капитал переводит сумму уже производитель.

Срок оплаты налога имеет строгий порядок. Выплачивается сумма равными долями до 20 числа следующего месяца. Но перед этим в инспекцию нужно предоставить отчетность в виде декларации. Если в ней находятся какие-либо неточности или ошибки, есть возможность подать уточняющую декларацию. Иначе ФНС вынуждена будет проводить проверки, и ставить на учёт организацию.

Особенности порядка исчисления и оплаты НДС

Главной особенностью при уплате является то, что процент зачисляется на всех этапах производства продукта. То есть этот налог включается в стоимость первоначального сырья со стороны производителя, далее поставщика, продавца и, в конечном счёте, покупателя, и каждый из них должен знать, в какой бюджет идёт ставка.

Как уже упоминалось выше, платёж может быть сформирован также после подачи уточняющего документа. Данная информация закреплена законом №172 от 13.10. 2008 года.

Если в результате проверки была найдена ошибка и налоговая база была занижена, перед самой подачей декларации, плательщик выплачивает полную сумму и пени за период просрочки.

Обращаться нужно в то бюджетное учреждение, который свидетельствует о фактическом местонахождении фирм, и куда подаётся документ, то есть в это же населенном пункте. Оплата производится за конкретный период времени на ту сумму, на которую был продан товар, услуга или работы, равными долями до 20 числа месяца, следующего за прошедшим кварталом.

Формула и пример расчета налога на добавленную стоимость

Любой налогоплательщик в компанию бухгалтера, чтобы проводить нужные операции и правильно выставлять счета и производить расчёты. Но владелец того или иного предприятия будет чувствовать себя уверенней, если будет понимать, как работает схема перечисления денег в государственный капитал.

Чтобы понять алгоритм, представим информацию в виде формул и на примере покажем, как считать те или иные цифры. Для начала возьмём ставку, которая распространяется на большинство товаров и была повышена с 1 января 2019 года – 20%.

Как уже было подмечено ранее, НДС взимается с каждой стадии изготовления:

- При поставке первоначального материала. Например, фирма производит сахар.

- Один пакет этого продукта стоит 50 рублей. Покупающая сторона должна при этом заплатить уже сумму в размере 55 рублей с налогом добавленной стоимости.

- При продаже полученного товара. Этот пакет был куплен предприятием, которое занимается кондитерской деятельностью. С одной упаковки было создано два торта на сумму 100 рублей.

- При потребительском запросе. Сеть магазинов приобрела торты, оцениваемые стоимостью в 150 рублей. Рядовой покупатель оплатит уже цену в 165 рублей.

Если приобрести этот же торт, но уже в маленьком магазине, его цена будет составлять 330 рублей. Что, конечно, становится невыгодно для покупателя, так как на надбавку уходит 55 рублей, в виде процента – это 16,6%, что не соответствует действительности, потому что сахар относится к категории товаров, подходящих под ставку в 10%.

Чтобы рассчитать размер НДС, нужно знать формулу, выглядит она следующим образом:

НДС= Х*20/100, Х – известная сумма.

К примеру, если стоимость товара составляет 100 000 , то надбавка будет равна 20 000.

Как снизить бремя НДС для своей компании

Несмотря на то, что данным налогом облагаются все участники бизнеса, есть возможности снизить плату или даже вовсе не оплачивать этот процент. Рассмотрим этот момент более подробно.

Одним из способов избежать такого процента является использование спецрежима. К ним относятся УСН и ЕНВД. УСН представляет собой упрощённую систему налогообложения, она рекомендуется представителям малого и среднего бизнеса. ЕНВД расшифровывается как единый налог на вменённый доход. Его особенностью считается ограниченный круг сфер деятельности, например, перевоз пассажиров. За счёт того, что эти режимы включают в себя уже уплаты всех необходимых сборов, оплачивать отдельно НДС в федеральный уровень бюджета не имеет смысла.

Компания может взять освобождение от перечисления на год. Для этого выполняются следующие условия:

- Местонахождение в пределах Российской Федерации.

- Отсутствие акцизных поборов.

- Выручка за год менее 8 млн рублей.

Последний вариант снижения представляет собой принятие на работу более 80% инвалидов от всего штата.

Декларирование

Формой отчетности перед инспекционным органом является декларация. В ней поступающие доходы и расходы учреждения в книге покупок и продаж. Законом предусмотрен строгий порядок: она подается до 25 числа месяца, когда идёт НДС за истёкший квартал.

Если этот день выпадает на нерабочий или праздничный, то принести документ можно на следующий рабочий день. Знание этих норм обезопасит плательщика от штрафа, который уплачивается в размере 5% от всей задолженности.

Порядок и сроки уплаты НДС в 2020 году

Порядок исчисления и срок сдачи НДС

Срок уплаты НДС в бюджет в 2020 году

Итоги

Порядок исчисления и срок сдачи НДС

НДС — налог, который в обязательном порядке должны рассчитывать хозсубъекты, применяющие общие правила налогообложения. В определенных ситуациях его придется считать и неплательщикам.

О том, когда для неплательщиков возникают такие ситуации, читайте в материале «Порядок возмещения НДС при УСН».

Порядок исчисления, как правило, не вызывает затруднений. При реализации товарно-материальных ценностей (ТМЦ) или услуг плательщик НДС увеличивает сумму продажи на ставку НДС, а входной налог принимает к вычету, уменьшая тем самым налог, начисленный при продаже. Фактически НДС рассчитывается с наценки. Например, компания купила ТМЦ за 12 000 руб. (10 000 — за товар и 2 000 — НДС), а продала их за 18 000 руб. (15 000 — за ТМЦ с наценкой и 3 000 руб. — НДС). Заплатить в бюджет необходимо разницу между налогом с реализации и входным налогом, то есть 1 000 руб. (3 000 – 2 000). Неплательщики налога вычетом пользоваться не вправе.

Информацию о входящем НДС следует зафиксировать в книге покупок, а об исходящем — в книге продаж. Разница выводится в декларации по итогам квартала. Данные книг покупок и продаж входят в этот отчет составной частью. Декларацию необходимо передать в ФНС по месту учета налогоплательщика не позднее 25-го числа следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Плательщики НДС могут отправлять декларации в ИФНС только в электронном виде по защищенным каналам связи, предварительно заверив файлы электронно-цифровой подписью. Неплательщики имеют право сдавать этот отчет и на бумаге.

В случае несвоевременной сдачи отчетности по НДС имеют место штрафные санкции в размере 5% от суммы налога за каждый месяц просрочки, но не меньше 1000 руб. и не больше 30% от суммы налога (п. 1 ст. 119 НК РФ).

Срок уплаты НДС в бюджет в 2020 году

Порядок и сроки уплаты НДС регламентированы п. 1 ст. 174 НК РФ. Оплату следует производить ежемесячно до 25-го числа в течение квартала, следующего за отчетным периодом, разделив равными долями сумму исчисленного налога. При этом если срок платежа выпадает на выходной день, то он автоматически переносится на ближайшую следующую за выходным рабочую дату (п. 7 ст. 6.1 НК РФ).

Рассмотрим срок уплаты НДС в 2020 году в таблице:

Пример

Сумма НДС к уплате ООО «Юг-Полимер» за 1 квартал 2020 года составила 34 549 руб. Чтобы определить размер платежа, необходимо величину налога разделить на 3 части. В условиях примера она составит 11 516,3333 руб. (34 549 / 3).

Поскольку размер платежа в результате деления получается с остатком, то транши 1 и 2 округляются до целых рублей в меньшую сторону, а 3 — в большую. При этом увеличение суммы в большую сторону в траншах 1 и 2 также не будет ошибкой. Такое условие отражено в письме УФНС России по Москве от 26.12.2008 № 19-12/121393.

То есть до 27.04.2020 и 25.05.2020 бухгалтеру необходимо перечислить по 11 516 руб., а до 25.06.2020 — 11 517 руб.

ОБРАТИТЕ ВНИМАНИЕ! Порядок округления копеек в рубли утвержден только для налогов. Зачастую компании с целью упростить взаиморасчеты округляют копейки до рублей и в первичке. Это довольно опасно, поскольку фирма рискует занизить платежи, что повлечет за собой наложение штрафных санкций.

Налоговое законодательство допускает досрочную уплату налога. Не возбраняется уплатить всю сумму одним платежом до 25-го числа первого месяца или же 1/3 часть уплатить до 25-го числа первого месяца, а 2/3 — до 25-го числа второго месяца.

При перечислении налога следует внимательно проверить реквизиты налоговой инспекции в регионе.

На какие реквизиты обратить внимание при заполнении платежного поручения, узнайте в статье «Куда платить НДС и как и где найти правильные реквизиты для уплаты?».

В случае просрочки платежа компанию ждут налоговые санкции в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ). Если же налоговики смогут доказать, что НДС был не уплачен умышленно, то на компанию наложат штраф в размере 40% от суммы неуплаченного налога (п. 3 ст. 122 НК РФ).

Подробнее об ответственности налогоплательщика за несвоевременную уплату НДС читайте в материале «Какая ответственность за несвоевременную уплату НДС?».

Про уплату и срок сдачи НДС налоговым агентом читайте в нашей специальной рубрике.

Срок уплаты НДС для плательщиков этого налога — 25-е число. При этом налог уплачивается ежемесячно равными частями по 1/3 его суммы, начисленной в декларации.