Закрытие месяца в 1С – это постоянная ежемесячная процедура. Бухгалтеру компании при ведении учета в программе 1С нужно знать, как правильно закрыть месяц, чтобы не допустить ошибок.

Все операции при закрытии месяца являются регламентными, они влияют на:

- создание себестоимости продукции в производстве;

- итоги, как налоговые, так и бухгалтерские.

Что необходимо сделать в программе?

Когда все первичные документы внесены в программу, необходимо закрыть период.

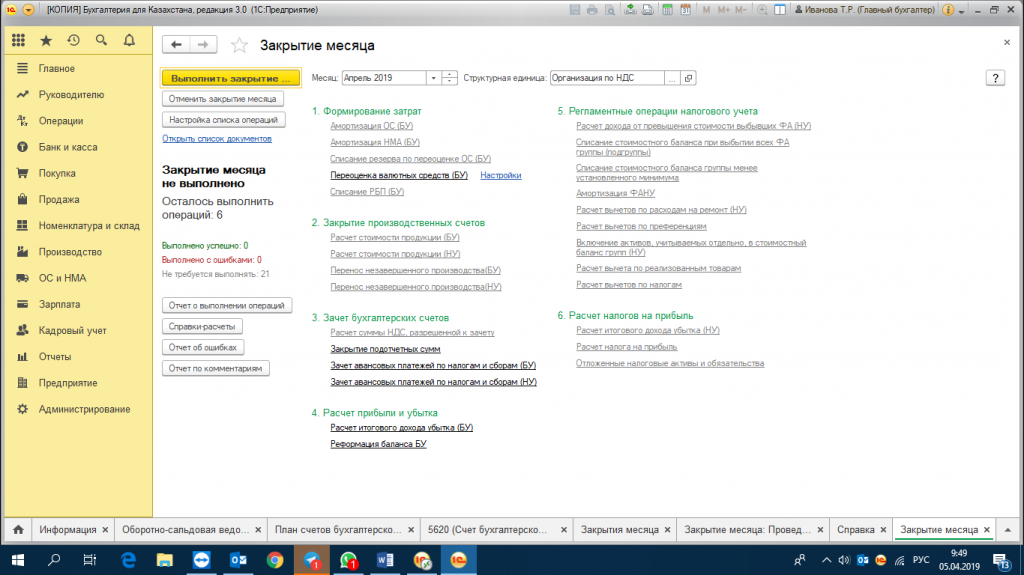

Рассмотрим на примере «1С:Бухгалтерия 8 редакция 3.0». Здесь все регламентные операции формируются на основании корректно внесенных данных в раздел «Учетная политика».

Здесь должны отражаться сведения по бухгалтерскому учету, данные о системе налогообложения, указываются виды деятельности фирмы. Данные заполняются в панели разделов «Операции» — «Закрытие месяца»

В панели разделов «Операции» есть блок «Закрытие месяца», в него входят шесть разделов:

- «Формирование затрат»;

- «Закрытие производственных счетов»;

- «Зачет бухгалтерских счетов»;

- «Расчет прибыли и убытка»;

- «Регламентные операции налогового учета».

- «Расчет налогов на прибыль»

Зачем использовать «Помощник по закрытию месяца»?

Помощник выполняет регламентные мероприятия по закрытию налоговых и бухгалтерских счетов. Он помогает контролировать правильное и последовательное выполнения всех регламентных операций по организации.

Обратите внимание! Документ состоит из перечня статей регламентных операций бухгалтерского и налогового учета, установленных в порядке их закрытия. Каждая регламентная операция для каждой организации должна быть произведена только один раз за каждый месяц.

Документы второго и последующего блоков проводятся после корректного проведения документов предыдущего блока.

Для проведения регламентных операций необходимо указать период и выбрать организацию. Затем нажмите на кнопку «Закрытие месяца». Имейте ввиду, что по каждой операции создается отдельный документ.

Если высвечивается ошибка, то необходимо внимательно ознакомиться с ее описанием, затем исправить и вернуться к процедуре по закрытию месяца.

Если после проведения операций по закрытию месяца все пункты приобрели:

Частые ошибки при закрытии месяца:

- в документах реализации не указана номенклатурная группа доходов по бухгалтерскому или налоговому учету;

- не закрывается счет 8110, так как невозможно определить по некоторым подразделениям базу для распределения расходов;

- в документах, отражающих операции по прочим доходам и расходам не указана аналитика;

- нарушена процедура в 1С проведения документов по закрытию месяца в необходимом порядке.

Если регламентный документ маркирован зеленоватым цветом, это еще не означает, что все операции завершены успешно. Чтобы проверить правильно ли происходит процедура закрытия, можно сформировать, а затем проанализировать данные в оборотно-сальдовой ведомости, с учетом проверки остатков на конец периода.

Важно! Если в программе 1С работает коллектив бухгалтеров и других служб, то при выявлении и исправлении всех ошибок, нужно пере закрыть базу, а затем закрыть период для редактирования. Это исключит случайные изменения в проведенных документах.

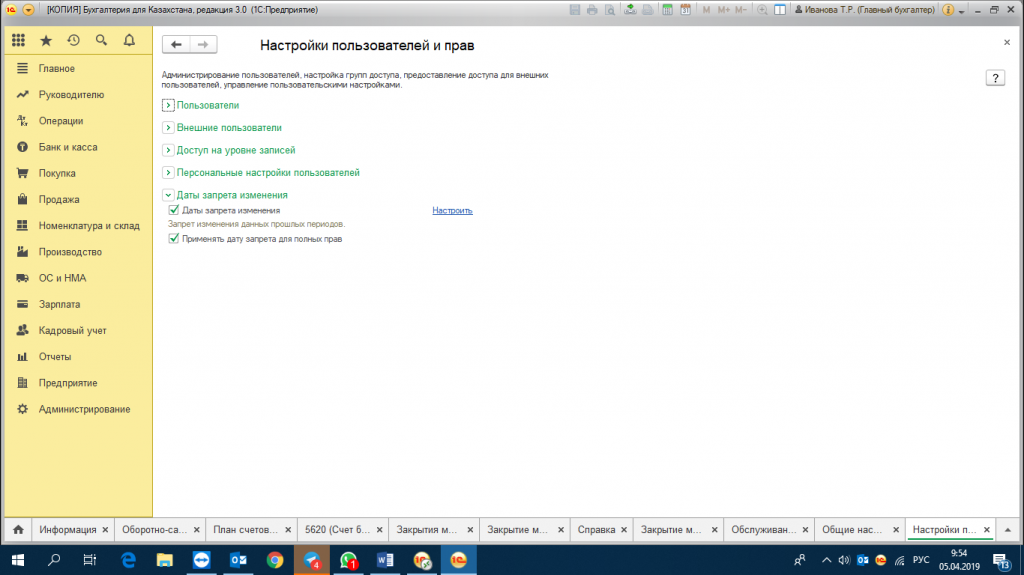

Закрываем период в «1С:Бухгалтерия 8»

В панели разделов «Администрирование» есть блок «Настройки пользователей и прав», далее позиция «Даты запрета изменения данных»

Запрет изменения данных в программе 1С может определяться как для:

- конкретного пользователя;

- всех пользователей.

Если дата запрета редактирования документов установлена 31 марта текущего года, то документы до этого времени будут доступны пользователям только для просмотра. Пользователь не сможет изменить данные в документе, и об этом будет предупреждение на экране. А вот в документы с 01 апреля можно не только заходить и просматривать, но также изменять и препроводить.

Очень важно без ошибок выполнить процедуру по закрытию месяца. Ведь в конечном итоге это отразится на результате финансово-хозяйственной деятельности всей организации.

Обратите внимание, что большинство из документов формируется в программе «1С:Бухгалтерия 8 редакция 3.0». автоматически. Это позволяет экономить время. Программа регулярно обновляется новой актуальной информацией, которая соответствует всем последним изменениям в законе. Если нужна помощь в обновлении программ 1С, обращайтесь в офисы Первого Бита.

За помощью в закрытии периода тоже можно обратиться к специалистам отдела внедрения компании «Первый Бит». Они проведут все регламентные операции, а при необходимости помогут создать новые отчеты в системе «1С».

Содержание

- Что понимается под исправленным счетом-фактурой

- В каких случаях требуется исправление счета-фактуры

- Форма для исправления счета-фактуры

- Особенности заполнения исправленного счета-фактуры

- Особенности регистрации исправленного счета-фактуры

- Итоги

- Выполнение регламентных операций

- Выполнить допроведение документов

- Восстановить последовательность расчетов по приобретению (реализации)

- Восстановить последовательность партионного учета

- Скорректировать стоимость списания МПЗ

- Параллельное выполнение регламентных операций

- Выполнить распределение расходов по видам деятельности, нормирование расходов

- Рассчитать себестоимость (БУ,НУ). Рассчитать себестоимость (УУ)

- Сформировать финансовый результат

- Рассчитать налог на прибыль

- Закрыть год

- Последовательность действий по закрытию

- Отмена выполненных действий

- Анализ регламентных операций

- Новые записи:

Что понимается под исправленным счетом-фактурой

В гл. 21 НК РФ термин «исправленный счет-фактура», так же как и «исправительный», отсутствует. При этом в обеих формах счета-фактуры (и основной, и корректировочной), предлагаемых постановлением Правительства РФ от 26.12.2011 № 1137, есть строка для указания реквизитов внесенных в них исправлений. Кроме того, о составлении исправленного счета-фактуры говорится в п. 6 Правил заполнения счета-фактуры.

Таким образом, подразумевается, что исправления — вещь, имеющая право на существование. Причем изменения могут быть внесены как в основной документ, так и в исправленный счет-фактуру.

Однако следует понимать, что корректировочный и исправленный счет-фактура —документы совершенно разные:

- Корректировочный счет-фактура нужен тогда, когда вносятся изменения в исходные данные первичного документа (количество и цена), влияющие на расчет итоговой суммы продажи, зафиксированной в нем, и на связанную с ней сумму НДС. Причем корректировка не означает, что в первоначальном варианте счета-фактуры была допущена ошибка. Нет, к оформлению корректировочного счета-фактуры могут привести изменения исходных данных, которые произошли под влиянием каких-то факторов, чаще всего оформленных документально (соглашения об изменении цены, ретроскидки, выявления недостачи, брака или излишков среди поставленного товара).

Подробнее о данном счете-фактуре — «Что такое корректировочный счет-фактура и когда он нужен?».

- Необходимость в исправленном счете-фактуре появляется при обнаружении в исходном документе технических ошибок, которые могут иметь негативные последствия для получения вычетов по нему. При этом не все ошибки приводят к необходимости создания исправленного счета-фактуры. Если они не влияют на правильность понимания информации по реквизитам, в которых они допущены (даже по обязательным), то вычет по такому документу допустим (п. 2 ст. 169 НК РФ) — следовательно, нужда в исправленном счете-фактуре отпадает.

См. также «В счет-фактуру закралась ошибка: исправленный или корректировочный документ составлять?».

Понятие исправленного счета-фактуры как откорректированного исходного документа возникло с момента принятия постановления Правительства РФ от 26.12.2011 № 1137, т.е. с 2012 года. До этого значительную часть технических ошибок, допущенных в оформлении счета-фактуры, можно было исправить прямо в неправильном исходном документе, заверив исправления подписью и печатью составителя. После введения в действие указанного постановления исправленному счету-фактуре придан статус самостоятельного документа, со всеми вытекающими последствиями.

В каких случаях требуется исправление счета-фактуры

Так в каких случаях оформляют исправленный счет-фактуру? Он нужен тогда, когда возникает необходимость исправления технической ошибки в исходном документе. Например, создание исправленного счета-фактуры может потребоваться при ошибке:

- в дате, если исходный документ ошибочно оформлен другим месяцем, годом;

- реквизитах поставщика или покупателя, если они написаны не просто с опечаткой, а не соответствуют им вообще (неверный ИНН, адрес, наименование и т. п.);

- указании грузоотправителя и грузополучателя, если они не относятся к лицам, которые в реальности отправляли и получали товар;

- реквизитах документа на перечисление аванса;

- названии и коде валюты документа;

- указании наименования товара (работ, услуг);

- указании неправильной цены или неверного количества товара;

- в ставке и, как следствие, в сумме НДС и итоговой сумме документа;

- либо при отсутствии данных, обязательных к заполнению по импортным товарам (страна происхождения и регистрационный номер таможенной декларации).

Надо отметить, что большинство налогоплательщиков, если ошибка обнаружена своевременно и не успела выявиться налоговыми органами, предпочитают не делать исправленный счет-фактуру, а просто заменяют дефектный документ.

Об ошибках, не требующих исправления, читайте в статье «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

О том, какие ошибки в счет-фактуре должны быть исправлены, читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

Форма для исправления счета-фактуры

Особой формы для исправленного счета-фактуры не предусмотрено. Он составляется по той же форме, в которой был составлен исходный документ, требующий исправления, т.е. основной или корректировочной. Обе формы содержатся в приложениях 1 и 2 соответственно постановления Правительства РФ от 26.12.2011 № 1137. При этом составление исправленного счета-фактуры может производиться в случае необходимости в коррекции счетов-фактур, ранее выписанных:

- на реализацию;

- на аванс;

- на корректировку, в том числе к нескольким изменяемым документам.

С формой счета-фактуры, в том числе предназначенной для исправления, вы можете познакомиться в статье .

Особенности заполнения исправленного счета-фактуры

В обеих формах исправленного счета-фактуры под основным заголовком документа, содержащим его номер и дату, предусмотрена строка (или строки) для внесения номера и даты исправления:

- в счете-фактуре строка одна, и расположена она непосредственно под заголовком;

- в корректировочном счете-фактуре— 2: одна предназначена для сведений об исправлении собственно корректировочного счета-фактуры, а вторая — для указания реквизитов первоначального счета-фактуры, к которому был составлен корректировочный счет-фактура.

Иных особенностей оформления исправленного счета-фактуры нет. Он оформляется так же, как обычный, только неверные данные в нем заменяются правильными.

Особенности регистрации исправленного счета-фактуры

Если исправительный счет-фактура составлен в том же квартале, что и исходный счет-фактура (корректировочный счет-фактура), то в этом же квартале:

- Продавец в книге продаж должен зарегистрировать исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но все его числовые показатели отразить со знаком «минус».

Эксперты КонсультантПлюс подготовили пример регистрации исправленного счета-фактуры в книге продаж. Переходите к примеру, получив пробный доступ к К+ бесплатно.

- Покупатель, если он отразил в книге покупок ошибочный счет-фактуру, должен зарегистрировать в книге покупок исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но отразить все его числовые показатели со знаком «минус». Если покупатель не показал в книге покупок ошибочный счет-фактуру, он регистрирует только исправительный счет-фактуру.

Пример регистрации исправленного счета-фактуры в книге покупок есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

На схеме мы показали порядок действий продавца и покупателя при изменении данных в счете-фактуре или при наличии в нем ошибок.

Если исправительный счет-фактура составлен в другом (следующем) же квартале:

- Продавец должен зарегистрировать исправительный счет-фактуру в дополнительном листе книги продаж того квартала, в котором зарегистрирован ошибочный счет-фактура. В этом же дополнительном листе книги продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус».

- Покупатель должен составить дополнительный лист к книге покупок того квартала, в котором зарегистрировал ошибочный счет-фактуру и в этом же дополнительном листе к книге покупок продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус». Если же покупатель изначально в книге покупок счет-фактуру, выписанный с ошибками, не отразил, то исправленный он должен зарегистрировать исправленный счет-фактуру только в книге покупок того квартала, в котором этот документ был получен.

Итоги

Не связанные с внесением поправок в количество, стоимость товаров (работ, услуг) и налоговых обязательств изменения в счет-фактуру и корректировочный счет-фактуру вносятся соответственно на бланке счета-фактуры, корректировочного счета-фактуры. При составлении исправительных документов необходимо указывать реквизиты исходного документа, в котором была допущена ошибка. Порядок регистрации исправительного счета-фактуры зависит от того, в каком периоде он был составлен по отношению к ошибочному счету-фактуре, а у покупателя еще и от того, был ли им зарегистрирован в книге покупок счет-фактура, содержащий ошибки.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Выполнение регламентных операций

Ответственные за выполнение регламентных операций могут видеть направленные им задания на выполнение регламентных операций в форме списка «Регламентные операции» (меню Интерфейс «Заведующий учетом» — Регламентные операции — Регламентные операции).

Для выполнения каждой регламентной операции необходимо провести следующие действия.

1. Создать и провести соответствующие (назначенные регламентной операции) регламентные документы или выполнить обработки. Обработки выполняются отдельно от бизнес-процесса по закрытию месяца, с использованием кнопок основного меню программы. Создание документов можно производить также отдельно от бизнес-процесса, но разумно этот делать из формы регламентного задания — с помощью одноименной кнопки, которая позволяет создавать необходимые документы автоматически. Форма регламентного задания открывается по щелчку левой клавишей мыши по графическому изображению процедуры на схеме закрытия месяца либо при нажатии на соответствующую строку в списке регламентных заданий.

2. Проверить результат.

3. Отметить регламентную операцию как выполненную (кнопка «Отметить как выполненную»). При этом если регламентная операция процедурой Закрытие месяца была назначена, но фактически ее выполнение не требуется (о чем программа выдает соответствующее сообщение), то для такой регламентной операции в ее форме можно назначить действие «Выполнить без проверок».

Рассмотрим операции, входящие в состав регламентных.

Выполнить допроведение документов

Данная операция выполняется одноименной обработкой (меню Интерфейс «Заведующий учетом» — Отложенное проведение — Допроведение документов). Процедура необходима, когда для организации был установлен режим отложенного проведения документов (Рис. 5).

Рис. 5. Установка режима отложенного проведения

При выполнении обработки документы, которые в течение месяца были проведены в соответствии с режимом отложенного проведения лишь по части необходимых регистров, будут проведены по всем остальным регистрам.

После завершения допроведения документов, помечаем регламентную операцию выполненной. При этом в списке регламентных операций программа установит флажки, свидетельствующие о том, что операция выполнена, а на графической схеме элемент, соответствующий выполненной регламентной операции, будет заштрихован (Рис. 6).

Рис. 6. Отметка о выполнении регламентной операции

Одновременно в списке регламентных операций процедура закрытия месяца сформирует задание на выполнение следующей регламентной операции, которая на графической схеме окажется обведенной пунктирной линией.

Аналогичные действия следует проводить при выполнении каждой регламентной операции.

Восстановить последовательность расчетов по приобретению (реализации)

Эти регламентные операции выполняются обработкой Восстановление состояния расчетов с контрагентами (меню Интерфейс «Заведующий учетом» — Регламентные операции — Восстановление последовательности расчетов), которая предназначена для выявления наличия авансов (Рис. 7).

Рис. 7. Восстановление последовательности расчетов с контрагентами

Восстанавливая последовательности, обработка формирует проводки и движения специализированных регистров, связанные с погашением долга и зачетом аванса по расчетам с поставщиками и покупателями.

Кроме того, по расчетам в иностранной валюте обработка выполняет корректировку сумм поступления и реализации при зачете авансов по другому курсу, а также выполняет переоценку остатков по всем валютным счетам и формирует проводки по курсовым разницам в бухгалтерском и налоговом учете.

Восстановить последовательность партионного учета

Если предприятие не использует РАУЗ, то необходимо выполнить дополнительную операцию, выполняемую обработкой Проведение по партиям (меню Интерфейс «Заведующий учетом» — Учет затрат — Проведение по партиям), которая предназначена:

- для восстановления правильной последовательности учета партий материально-производственных запасов, если документы оприходования и списания были проведены задним числом;

- для регламентированного списания стоимости партий запасов в случае, если такое списание не производилось в момент проведения документов (то есть в настройке параметров учета не был установлен флажок Списывать партии при проведении документов).

Если последовательность партионного учета не восстановится, следует проверить учет операций по поступлению и реализации (списанию) партий товарно-материальных ценностей и убедиться в том, что все документы, касающиеся движения запасов, проведены в информационной базе. (можно также до запуска обработки убедиться, что в базе нет отрицательных остатков по счетам материально-производственных запасов (например, с помощью отчета Ведомость по партиям товаров на складах).

Для облегчения поиска ошибок рекомендуется воспользоваться также кнопкой «Настройка» в верхней части обработки Проведение по партиям, и, выбрав пункт меню Настройка обработки, установить флажок Останавливать проведение по партиям при нехватке партий. После выполнения обработки все сообщения о несписанных партиях можно получить из окна сообщений и журнала регистрации.

Скорректировать стоимость списания МПЗ

Если не применяется РАУЗ, то организация при закрытии месяца должна провести регламентную операцию по корректировке стоимости списанных МПЗ. Она выполняется документом Корректировка стоимости списания товаров (меню Интерфейс «Бухгалтерский и налоговый учет» — Документы — Регламентные операции — Корректировка стоимости списания товаров). Корректировка необходима для:

- расчета средневзвешенной стоимости списания партий при использовании способа оценки МПЗ «По средней» (в течение месяца стоимость учитывалась по средней скользящей, и данной операцией она пересчитывается).

- пересчета стоимости товарно-материальных ценностей с включением в нее дополнительных расходов на их приобретение, если отражение в учете таких расходов было произведено после списания ценностей.

Параллельное выполнение регламентных операций

Некоторые регламентные задания могут выполняться параллельно (Рис. 8). Это видно в списке регламентных заданий и еще более наглядно — на графической схеме (задания расположены на одном уровне, каждое обведено пунктирной линией).

Рис. 8. Назначения нескольких регламентных заданий одновременно

Выбираем операцию Начислить амортизацию ОС, которая предназначена для начисления амортизации и при необходимости амортизационной премии в соответствии с настройками, сделанными при принятии основного средства к учету (вводе в эксплуатацию). Открываем окно регламентной операции двойным щелчком левой клавиши мыши по элементу, изображенному на графической схеме, и нажимаем на кнопку «Создать документы». В результате будет создан документ «Амортизация ОС», датированный последним днем закрываемого месяца. Из формы регламентной операции документ, нажав на соответствующие кнопки, можно провести и посмотреть результат проведения в бухгалтерском и налоговом учете (Рис. 9).

Рис. 9. Проведение созданного документа Амортизация ОС

После этого операцию по начислению амортизации нужно отметить как выполненную. Делается это с помощью кнопки Отметить как выполненную в форме регламентной операции либо с помощью меню Действия — Выполнена в списке регламентных операций.

Аналогичным образом выполняются следующие операции.

Начислить амортизацию НМА. Эта операция начислит амортизацию нематериальных активов и спишет расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР) при проведении созданного документа Амортизация НМА.

Погасить стоимость спецодежды. При этой операции спишется часть стоимости специальной одежды и спецоснастки, если она не была полностью погашена при вводе в эксплуатацию. Сделано это будет при проведении документа Погашение стоимости (спецодежда, спецоснастка, инвентарь).

Списать РБП. В ходе выполнения данной операции часть стоимости расходов будущих периодов будет перенесена на текущие расходы документом Списание расходов будущих периодов.

Переоценить валютные средства. Переоценка производится с помощью документа «Переоценка валютных средств», при проведении которого выполняется пересчет валюты и задолженностей, выраженных в иностранной валюте, в соответствии с бухгалтерским и налоговым законодательством.

Рассчитать расходы по страхованию. Создаваемый при выполнении этой операции документ «Расходы на добровольное страхование» предназначен для списания расходов будущих периодов по добровольному страхованию работников в бухгалтерском (76.01.2 «Платежи (взносы) по добровольному страхованию работников») и налоговом учете (97.02 «Расходы будущих периодов на добровольное страхование работников»).

Документы следующей регламентной операции Начислить зарплату и ЕСН создаются, минуя ее форму. К таким документам относятся:

- Начисление зарплаты (меню Интерфейс «Расчет зарплаты работников организаций» — Расчет зарплаты — Начисление зарплаты);

- Расчет ЕСН (меню Интерфейс «Расчет зарплаты работников организаций» — Налоги — Расчет ЕСН);

- Отражение зарплаты в регл.учете (меню Интерфейс «Расчет зарплаты работников организаций» — Учет зарплаты — Отражение зарплаты в регл.учете).

Операция Рассчитать НДС предполагает создание множества регламентных документов, в связи с чем ход ее выполнения можно контролировать с помощью отдельной графической схемы (Рис. 10). После выполнения всех предусмотренных регламентных операций фон схемы темнеет, и операция Рассчитать НДС на основной схеме становится выполненной (заштрихованной).

Рис. 10. Графическая схема выполнения регламентных операций по НДС

Выполнить распределение расходов по видам деятельности, нормирование расходов

При проведении документа Регламентные операции налогового учета (по налогу на прибыль) будут выполнены те регламентные операции, которые отмечены в форме диалога документа.

Распределение расходов по видам деятельности (ЕНВД/не ЕНВД). Данная операция используется, если наряду с деятельностью, подпадающей под уплату ЕНВД, осуществляется деятельность, не подпадающая под указанный спецрежим. Операция осуществляет распределение расходов, которые не могут быть непосредственно отнесены к какому-либо виду деятельности, пропорционально доле доходов от каждого вида деятельности в общем объеме доходов.

Нормирование расходов на рекламу. Нормирование расходов на добровольное страхование и расходов на возмещение затрат работников по уплате процентов. Нормирование представительских расходов. Данные операции используются в отношении указанных расходов, учитываемых для целей налогообложения по нормам, установленным главой 25 НК РФ.

Рассчитать себестоимость (БУ,НУ). Рассчитать себестоимость (УУ)

Создаваемые при проведении данных операций документы рассчитывают фактическую себестоимость производства продукции, выполнения работ, оказания услуг в бухгалтерском, налоговом и управленческом учете.

Операция Расчет себестоимости доступна только при использовании РАУЗ. Она выполняется документом Расчет себестоимости выпуска в несколько действий, состав которых может быть различным для разных организаций (Рис. 11).

Последовательность указания действий в документе не имеет значения, так как в программе заложен алгоритм их автоматического выполнения в правильной последовательности.

Рис. 11. Расчет себестоимости выпуска

Сформировать финансовый результат

Данная регламентная операция служит для определения финансового результата по доходам и расходам, отраженным в течение месяца на счетах 90 «Продажи» и 91 «Прочие доходы и расходы». Выявленный финансовый результат данным документом списывается на счет 99 «Прибыли и убытки».

Создаваемый документ также может списывать убытки прошлых лет для целей налогового учета, согласно требованиям статьи 283 НК РФ. Сумма убытков рассчитывается следующим образом: если на момент проведения закрытия месяца на счете 97.11 «Убытки прошлых лет» в налоговом учете числится дебетовое сальдо, происходит расчет сумм списания расходов будущих периодов по правилам, указанным в аналитике, построенной на справочнике Расходы будущих периодов. Полученные суммы списываются на счет 99.01 «Прибыли и убытки без налога на прибыль».

Рассчитать налог на прибыль

Документ I выполняет расчет постоянных и отложенных налоговых активов и обязательств в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль», определяет сумму условного расхода (либо дохода) по налогу на прибыль, а также производит начисление текущего налога на прибыль в бюджет (с распределением по уровням бюджетов).

Закрыть год

Документ Закрытие года производит реформацию бухгалтерского баланса и закрытие счетов доходов и расходов в налоговом учете. Такой документ создается при закрытии декабря.

После выполнения всех регламентных операций, предусмотренных запущенной процедурой закрытия месяца, данная процедура считается завершенной. Фон графической схемы, отображающей регламентные операции, темнеет (Рис. 12).

Рис. 12. Графическая схема завершенной процедуры закрытия месяца

Если требуется отменить выполнение одной из регламентных операций по закрытию месяца, то следует произвести следующие действия. На схеме запущенной процедуры закрытия месяца (меню Регламентные операции — Закрытие месяца) нужно щелкнуть правой клавишей мыши по графическому изображению отменяемой операции и выбрать действие Отменить выполнение регламентной операции.

При этом программа отменит выполнение выбранной регламентной операции, а все регламентные операции, следующие по схеме за отмененной, будут удалены. Также отменится проведение документов, созданных в рамках этих регламентных операций.

Для того чтобы отменить выполнение не одной регламентной операции, а всей процедуры закрытия месяца, нужно, нажав на кнопку меню Действия формы процедуры закрытия месяца, нужно выбрать пункт Отменить запуск процедуры. Программа отменит выполнение всех регламентных операций и проведение документов, а процедура закрытия месяца будет переведена в состояние «не запущена».

Каждый бухгалтер, работающий с 1С:Бухгалтерия, сталкивается с таким понятием, как регламентные операции в программе 1С, под которым понимают перечень действий, выполняемых периодически и необходимых для закрытия счетов, формирования проводок, отображения финансового результата, расчета налогов и формирования отчетности. Примерами могут служить — зачисление амортизации, списание на текущие траты расходы будущих периодов, зачисление налогов, в том числе на прибыль, погашение стоимости спецодежды и спецоснастки, определение фактической себестоимости реализуемой продукции и услуг, расчет обязательств по НДС и др.

Для проведения этих операций служат соответствующие документы, которые создаются и проводятся в определенном порядке, который, для простоты в 1С Бухгалтерия отображен в «Закрытии месяца».

Так, после отражения бухгалтером всех хозопераций в учете, выполняется «Закрытие месяца» из меню «Операции-Закрытие периода». Все действия, выполненные этой обработкой, попадут потом в журнал «Регламентные операции».

Рис.2 Журнал «Регламентные операции»

Программа сама по пунктам выполнит все действия. Если будут какие-то замечания, программа выдаст информационное окно.

Последовательность действий по закрытию

Посмотрим, какие действия считаются регламентными в рамках закрытия нашего месяца, и в какой последовательности они производятся.

Условно все регламентные операции по закрытию месяца разделены на 4 группы. При этом их список будет отличаться в зависимости от вашей области бизнеса и от месяца проведения. Так, например, есть операции, выполняемые раз в месяц, раз в квартал, раз в год.

Как уже говорилось выше, все эти операции проводятся посредством отдельных регламентных документов, создаваемых и проводимых в определенной последовательности. Исходя как раз из этого мы и можем выделить несколько условных групп операций. То есть логика такова: сначала программа выполняет первую группу действий, затем, после успешного завершения, переходит ко второй, и далее – к третьей и четвертой.

I группа может выполняться параллельно и независимо друг от друга. В нашем примере это:

- Начисление зарплаты;

- Начисление амортизации в рамках настроек, установленных при принятии основного средства к учету (вводе в эксплуатацию);

- Списывание расходов будущих периодов (закрытие сч.97). В ходе этого часть стоимости наших расходов будет перенесена на текущие;

- Корректировка стоимости номенклатуры.

Также это могут быть: Начисление резерва по зарплате, Начисление НДС, Погашение стоимости спецодежды и спецоснастки в эксплуатации, Расчет торговой наценки по проданным товарам, Расчет налога на имущество, Расчет транспортного налога, Расчет земельного налога, Расчет торгового сбора, Признание расходов на приобретение ОС для УСН и другие.

Все эти операции отразятся на счетах затрат (будут задействованы сч. 20, 23, 25, 26, 44 и другие, используемые фирмой).

II группа – это расчет долей списания косвенных расходов. Она формирует проводки не всегда, а только когда имели место данные расходы. Примером могут быть представительские расходы, на рекламу, и т.п. Здесь осуществляется перераспределение расходов, которые не могут быть точно занесены на какой-либо вид деятельности целиком, в соответствии доле дохода каждого вида деятельности во всем объеме доходов.

III группа – закрытие счетов затрат 20, 23, 25, 26, 44. Действия данной группы обработок будут различаться в зависимости от бизнеса.

IV группа нужна для выявления финрезультата по доходам/расходам, отображенным в течение месяца на сч. 90/Продажи и 91/Прочие доходы и расходы. Найденный результат данным документом списывается на счет 99/Прибыли и убытки.

Группа включает следующие пункты:

- Расчет расходов, уменьшающих отдельные налоги;

- Закрытие счетов 90, 91;

- Списание убытков прошлых лет;

- Расчет налога на прибыль;

- Расчет налога УСН;

- Реформация баланса.

Отмена выполненных действий

Ситуации, когда бухгалтер вносит документы после закрытия месяца, случаются достаточно часто, и тут достаточно отменить операции и сделать их заново. Программа сама подскажет, когда необходимо выполнить перепроведение документов и повторную процедуру.

Рис.3 Отмена выполненных действий

В любой момент можно отменить и само закрытие (кнопка 1, Рис. 4.).Что же происходит при этом?

- Будут отменены все произведенные регламентные действия (на экране они будут серого цвета, а не зеленого);

- В журнале соответствующие регламентные документы станут непроведенными;

- Закрытие будет в состоянии «Не выполнено».

В этом состоянии можно вносить исправления, а дальше провести закрытие заново.

Анализ регламентных операций

Проверить правильность операций можно, сформировав отчет о выполнении операций (кнопка 2) и справку-расчет (кнопка 3).

Рис.4 Анализ регламентных операций

Обратим внимание на выпадающее меню, которое появляется при нажатии на строке с выполненным заданием. Здесь, в соответствующем пункте, можно просмотреть сформированные проводки. Если вам кажется, что там чего-то не хватает, надо обратиться к настройкам соответствующих пунктов.

Также отметим, что в случае удачного завершения все «строки операций» будут выделены зеленым цветом, а вверху будет указано состояние – «Выполнено», а если есть необходимость, программа предложит закрыть следующий месяц (когда вы закрываете позже текущей даты).

Бледно голубоватый цвет говорит о том, что процедуру необходимо повторять и перепроводить до тех пор, пока не исправятся указанные программой ошибки. Красный цвет говорит о наличии ошибок, которые так же необходимо устранить.

Рис.5 Цвет отражает правильность выполнения операции

Если вы вносите документы «задним числом», программа предложит перепровести закрытие, начиная с того месяца, в котором были внесены изменения, и воссоздать порядок документов. Тут разумнее следовать подсказкам программы.

Переходя к закрытию следующих месяцев, видим, что в марте автоматически добавляется пункт «Расчет транспортного налога».

Рис.6 Расчет транспортного налога

В этом пункте контекстного меню мы сформируем искомую справку-расчет.

Рис.7 Сформируем искомую справку-расчет

Это основные принципы работы с обработкой «Закрытие месяца», но аналогично можно просматривать и любое из выполненных заданий.

Заканчивая текст, хотелось бы ответить на популярнейший вопрос бухгалтеров: «Где увидеть сформировавшиеся документы?». Здесь все просто: необходимо зайти в «Регоперации».

Рис.8 Необходимо зайти в «Регоперации» Рис.9 Где увидеть сформировавшиеся документы

В подпункте «Справки-расчеты» можно сделать нужные нам справки.

Рис.10 Справки-расчеты

Регламентные документы влияют на актуальные бухгалтерские итоги, формирование себестоимости, а также определяют показатели деятельности фирмы в целом. Поэтому закрытие надежнее выполнять из месяца в месяц, а не раз в год за все периоды.

Здравствуйте, коллеги!

Эта страница – для вопросов-ответов Модуля 8 «Регламентные операции” по курсу 1С:Бухгалтерия Предприятия 2.0 (Базовый курс).

Вопросы

Итак, все вопросы по курсу следует задавать здесь, комментариями к этой странице.

Вопрос будет попадать на модерацию (так тренеру будет проще увидеть, какие вопросы еще не разобраны), через какое-то время тренер будет их разбирать и отвечать прямо тут же.

Просим относиться с пониманием к тому, что тренер не будет отвечать мгновенно – у тренеров есть и текущая загрузка в очном учебном центре. Поэтому часть вопросов может переходить и на следующий день…

Отображение вопросов и ответов

Для любого стороннего посетителя на этой странице доступны только вопросы (ответы не отображаются)!

Чтобы видеть еще и ответы на вопросы – Вы должны быть авторизованы на сайте и у Вас должен быть активирован токен доступа именно к этому курсу.

Формулировки

Просим формулировать вопросы так, чтобы не возникало необходимости «переспрашивать”.

Тренеры НЕ будут играть в угадайку, если автору вопроса лень написать детали.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}