Справочник » Подоходный налог в Беларуси

Как можно легко догадаться по названию, подоходный налог с физических лиц взимается с доходов, которые получают граждане. Однако целый ряд категорий трудоспособных людей имеют льготы при налогообложении.

В настоящее время подоходный налог в РБ взимается по различным ставкам. Для разных категорий граждан они составляют:

- для физических лиц, работающих по найму – 13%;

- для физлиц и индивидуальных предпринимателей, осуществляющих трудовую деятельность, связанную с Парком высоких технологий – 9%;

- для граждан, осуществляющих нотариальную либо адвокатскую деятельность – 16%;

- для граждан, получающих доходы в виде различных дивидендов – 13%.

Отдельно стоит упомянуть про подоходный налог с физических лиц, сдающих в аренду недвижимость. Размер налога в данном случае является фиксированным и устанавливается городскими (областными) Советами депутатов.

Подоходный налог с юридических лиц не взимается – данный вид налогообложения применим только к физлицам. Организации и предприятия уплачивают налог на прибыль и другие виды налогов, предусмотренные законодательством РБ именно для данной категории налогоплательщиков.

Содержание

Как происходит уплата подоходного налога в Беларуси в 2019 году?

Наемные сотрудники освобождены от самостоятельного расчета подоходного налога – эту работу за них выполняют бухгалтера организаций, на которых они трудоустроены. Самостоятельно рассчитывать и уплачивать подоходный должны индивидуальные предприниматели, а также граждане, получающие доход из нескольких источников.

Вычеты по подоходному налогу – льготы при налогообложении

Законодательством Беларуси предусмотрены различные льготы по уплате подоходного налога. Такие льготы называются вычетами и применяются по отношению к работникам, у которых имеются какие-либо основания не платить в полной мере подоходный. Иными словами, если данные работники имеют какие-либо расходы или доходы, на которые предусмотрен вычет, то с таких доходов (расходов) подоходный не уплачивается.

Стандартные вычеты на подоходный налог в 2018 году в Беларуси предоставляются следующим категориям работников

- гражданам, получившим льготный кредит на жилье и осуществляющим по нему регулярные выплаты;

- работоспособным людям с низким доходом, составляющем менее 620 бел. рублей в месяц;

- гражданам с одним, двумя и более несовершеннолетними детьми на иждивении;

- инвалидам 1-ой и 2-ой группы, в том числе – инвалидам детства, а также гражданам, воспитывающим детей-инвалидов;

- ветеранам Великой Отечественной и Героям СССР.

При этом максимальная сумма налогового вычета, согласно действующему законодательству, не может превышать 144 рублей. В целом же налоговые вычеты по подоходному налогу в РБ помогают гражданам экономить до 13% от получаемого ими дохода.

Когда подоходный налог не уплачивается вовсе?

Законодательством предусмотрены многочисленные случаи, в которых граждане не обязаны платить подоходный. Перечислим наиболее распространенные из них:

- получение подарков и призов, выигрыши в денежные и вещевые лотереи, электронные и виртуальные игры;

- сдача вторсырья на переработку;

- доходы, полученные по праву наследования;

- получение в дар собственности, недвижимости, денежных сумм.

Подоходный налог – один из основных налогов в Республике Беларусь. Однако по его уплате предусмотрены многочисленные льготы (вычеты), которые позволяют гражданам получать более высокий доход. Ставки подоходного в РБ колеблются от 9 до 16%, а их повышение в ближайшем будущем не планируется.

Один из недавних Всероссийских онлайн-семинаров, регулярно проводимых компанией «Гарант», был посвящен новшествам и основным положениям налога на доходы физических лиц. Проводила мероприятие Александра Александровна Лапина, заместитель начальника отдела налогообложения доходов граждан и единого социального налога Минфина России.

При исчислении НДФЛ у налоговых агентов возникает много вопросов. Основные из них связаны с порядком расчета материальной выгоды, предоставлением вычетов, определением налоговой ставки и статуса физического лица — работника.

Ставки по НДФЛ

Ставки налога установлены в процентах от полученного дохода. Их размер в отношении дохода зависит от вида таких доходов и от статуса физического лица.

— Налоговым кодексом1 установлены следующие ставки НДФЛ: 35, 30, 9, 15 и 13 процентов. Так, ставка 35 процентов применяется в отношении следующих доходов:

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения 4000 рублей;

процентных доходов по рублевым вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка РФ, увеличенной на 5;

суммы экономии на процентах при получении физическими лицами заемных рублевых средств в части превышения суммы процентов, исчисленной исходя из 2/3 действующей ставки рефинансирования Банка России на дату фактического получения дохода, над суммой процентов, исчисленной исходя из условий договора. При получении заемных средств в валюте по ставке 35 процентов облагают превышение суммы процентов, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора.

Налог из расчета 30 процентов от суммы доходов, выплачиваемых в пользу физических лиц, не являющихся налоговыми резидентами РФ, организация должна удержать и перечислить в бюджет. Если же данный налогоплательщик — нерезидент РФ получает доход в виде дивидендов от долевого участия в деятельности российских организаций, НДФЛ рассчитывается по ставке 15 процентов. В отношении этого вида дохода ставка налога для резидентов РФ установлена в размере 9 процентов. В отношении всех остальных доходов применяется ставка в размере 13 процентов.

Если в течение года организация выплачивала сотруднику доходы, которые облагаются по разным ставкам, то при расчете общей суммы налога сначала исчисляется налог по каждому виду дохода отдельно путем умножения на соответствующую ставку. Затем суммы НДФЛ, исчисленного с каждого дохода, суммируются.

Резидент или нерезидент

Налоговыми резидентами признаются физические лица, фактически находящиеся на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев2.

— При определении налогового статуса физического лица учитывается любой непрерывный 12 месячный период, определяемый на соответствующую дату получения доходов, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году). Статус определяется не с момента приема на работу иностранного сотрудника, а с того дня, когда он въехал на территорию Российской Федерации, о чем свидетельствует отметка в паспорте.

В текущем налоговом периоде (календарном году) налоговый статус физического лица может изменяться, что влечет за собой перерасчет суммы налога, подлежащей уплате. Так, если на дату выплаты дохода физическое лицо не являлось налоговым резидентом, но в течение налогового периода его налоговый статус изменился, налог на доходы физических лиц, удержанный ранее по ставке 30 процентов, подлежит перерасчету по ставке 13 процентов с начала календарного года. При этом налогоплательщик имеет право на возврат переплаченной суммы НДФЛ. Для этого он должен обратиться с соответствующим заявлением и документами, подтверждающими его налоговый статус в истекшем году, к налоговому агенту. Тот, в свою очередь, обязан произвести перерасчет НДФЛ за указанный год.

На практике может возникнуть такая ситуация, что работодатель отправляет своего сотрудника на работу за границу на длительный период времени. Если это военнослужащий или государственный служащий, то статус налогового резидента не меняется, поскольку они едут по приказу3.

Если же работник направлен от коммерческой фирмы, то ситуация будет следующая. Налоговый агент должен будет удерживать НДФЛ с выплат данному сотруднику по ставке 13 процентов до тех пор, пока тот является налоговым резидентом. То есть период его пребывания за границей — менее 183 дней. Если же специалист прожил за границей 183 дня или более, то он перестал быть налоговым резидентом. В этом случае работодатель должен удержать с выплаченных работнику доходов НДФЛ по ставке 30 процентов. По возвращении данного работника из-за границы необходимо определить его налоговый статус в общем порядке — то есть исходя из 183 дней в течение 12 следующих подряд календарных месяцев.

Налоговые вычеты

Налоговый вычет — это сумма, на которую можно уменьшить доходы плательщика, облагаемые налогом по ставке 13 процентов, при расчете НДФЛ.

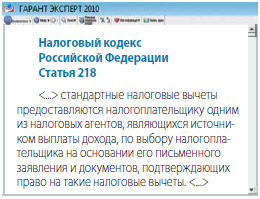

— Налоговым кодексом4 установлены 4 вида налоговых вычетов: стандартный, социальный, имущественный и профессиональный. Рассмотрим те из них, которые может предоставлять работодатель. Каждому лицу может быть предоставлено 2 стандартных налоговых вычета: один — самому налогоплательщику, другой — на его детей. К заявлению необходимо приложить документы, подтверждающие право на вычет (справку с предыдущего места работы, свидетельство о рождении ребенка, свидетельство о расторжении брака и др.).

Каждому лицу может быть предоставлено 2 стандартных налоговых вычета: один — самому налогоплательщику, другой — на его детей. К заявлению необходимо приложить документы, подтверждающие право на вычет (справку с предыдущего места работы, свидетельство о рождении ребенка, свидетельство о расторжении брака и др.).

Стандартный налоговый вычет большинству налогоплательщиков предоставляется в размере 400 рублей в месяц и действует до месяца, в котором доход нарастающим итогом с начала года превысит 40 000 рублей.

Вычет на каждого ребенка налогоплательщика установлен в размере 1000 рублей и действует до месяца, в котором доход налогоплательщика с начала года превысит 280 000 рублей. Он распространяется на детей в возрасте до 18 лет, а также на каждого учащегося (студента) очной формы обучения до достижения им возраста 24 лет. Важен также факт, что физическое лицо, получающее вычет, обеспечивает (содержит) детей. Вычетом могут воспользоваться оба родителя ребенка вне зависимости от того, состоят они в браке или нет.

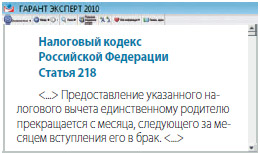

Сотрудник может воспользоваться удвоенным вычетом на ребенка, если ребенок в возрасте до 18 лет является инвалидом, а также если он учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет и одновременно является инвалидом I или II группы. Право на двойной вычет имеют также единственный родитель (приемный родитель) опекун или попечитель. Данное понятие законодательством не определено, поэтому его следует понимать буквально: у ребенка есть только один родитель. В данную категорию лиц включаются:

мать, родившая ребенка вне брака, но только при условии, что ребенок не усыновлен ни биологическим отцом, ни другим мужчиной;

мать, если в свидетельство о рождении ребенка сведения об отце не внесены (стоит прочерк) либо указаны со слов матери;

один из родителей ребенка, если второй умер либо признан безвестно отсутствующим, либо объявлен умершим.

Один из родителей не может быть признан единственным, если:

второго лишили родительских прав — он все равно несет обязанности по содержанию своего ребенка;

он со вторым находится в разводе и тот не уплачивает алименты; Если мать, родившая ребенка, находится в отпуске по уходу за ребенком в возрасте до полутора лет и, соответственно, не получает дохода, то она не может отказаться от получения вычета в пользу второго родителя.

Если мать, родившая ребенка, находится в отпуске по уходу за ребенком в возрасте до полутора лет и, соответственно, не получает дохода, то она не может отказаться от получения вычета в пользу второго родителя.

Следует иметь в виду, что стандартные налоговые вычеты накапливаются с начала налогового периода. Предположим, с 1 января по 31 марта 2010 года сотрудница компании находилась в отпуске по уходу за ребенком. Ее зарплата за апрель составила 10 000 рублей. Налоговую базу по НДФЛ за апрель работодатель уменьшает на сумму вычетов, причитающихся за январь—апрель 2010 года. То есть учитываются стандартный вычет в размере 1600 рублей (400 руб. x 4 мес.) и вычет на ребенка — 4000 рублей (1000 руб. x 4 мес.). Таким образом, налоговая база составит 4400 рублей (10 000 – 1600 – 4000). В бюджет нужно будет уплатить НДФЛ в сумме 572 рубля (4400 руб. x 13%).

Возможна такая ситуация: в течение отдельных месяцев налогового периода сумма стандартных вычетов превысила доход физлица. В этом случае работодателю необходимо исчислить разницу между вычетом и зарплатой и использовать ее в следующем месяце наряду с прочими вычетами. При этом налоговая база за этот период будет равной нулю. На следующий год (налоговый период) остаток вычета перенести нельзя.

Если же стандартный вычет был предоставлен в большем или меньшем размере, то перерасчет будет производить налоговый орган на основании декларации и соответствующих документов.

Помимо стандартных вычетов налоговый агент предоставляет также социальные по расходам на пенсионные взносы, уплаченные по договорам негосударственного пенсионного обеспечения. Причем физическое лицо может воспользоваться этим правом до окончания налогового периода при предоставлении работодателю заявления и документов, подтверждающих фактические его затраты.

Кроме того, работник может претендовать на получение от налогового агента имущественного налогового вычета. Он предоставляется в случае нового строительства или приобретения на территории России жилых домов, квартир, комнат или долей в них. Его размер равен сумме фактически произведенных расходов, но не может превышать 2 000 000 рублей. Для этого сотрудник должен написать заявление и предоставить уведомление из налоговой инспекции, подтверждающее право физического лица на имущественный вычет.

Если данный вычет не был использован полностью в текущем году (сумма доходов оказалась меньше размера полученного вычета), то его остаток переносится на следующие годы до полного использования.

Расчет материальной выгоды

Как правило, займы своим сотрудникам фирмы выдают на льготных условиях. В этом случае у работников возникает материальная выгода от экономии на процентах, с которой им приходится платить НДФЛ.

— В большинстве случаев полученные от работодателей займы являются либо беспроцентными, либо по ним установлена пониженная ставка. У работника в такой ситуации возникает материальная выгода от экономии на процентах. Размер этого показателя зависит от того, получен заем в валюте или в рублях. В первом случае для расчета материальной выгоды необходимо из суммы процентов, рассчитанной исходя из 9 процентов годовых, вычесть проценты, начисленные по договору. Полученная сумма и будет выгодой от экономии на процентах.

Если заем получен в рублях, то для расчета материальной выгоды необходимо сначала определить сумму процентов по займу исходя из 2/3 ставки рефинансирования Банка России, которая действовала на день его выдачи, и сумму процентов, которую должен заплатить работник за пользование заемными средствами. Потом из первого показателя вычесть второй5. Результат будет определять материальную выгоду работника.

Налоговый агент должен удержать НДФЛ с такой материальной выгоды по ставке 35 процентов.

Если же заем работнику выдан на покупку жилья, удерживать НДФЛ с выгоды от экономии на процентах не надо при условии, что он подтвердил свое право на имущественный налоговый вычет. Например, организация выдала своему сотруднику заем на покупку квартиры в размере 2 000 000 рублей 1 октября 2009 года. Он ее приобрел только в марте 2010 года. Уведомление о подтверждении права на имущественный налоговый вычет из инспекции предоставил 15 апреля 2010 года. Следовательно, с 1 апреля 2010 года у работника не возникает дохода в виде материальной выгоды. При этом возврат налогоплательщику сумм излишне удержанного НДФЛ за счет уменьшения подлежащих перечислению сумм налога с доходов, полученных у данного налогового агента иными физическими лицами, Кодексом не предусмотрен. Суммы налога, удержанные налоговым агентом в установленном порядке до получения им обращения налогоплательщика о праве на получение имущественного налогового вычета и соответствующего подтверждения налогового органа, не являются излишне удержанными и под действие статьи 231 Кодекса не подпадают. Следовательно, возврат НДФЛ за период с 1 января 2010 года может быть произведен налоговым органом.

В 2020 году зарплата сотрудников Государственной налоговой службы (ГНС), которые работают в регионах, вырастет с 12,7 до 16,7 тысяч грн, а по центральному аппарату — возрастет до 31,5 тысячи грн.

Об этом сообщил глава ГНС Сергей Верланов, передает «Минфин».

«Если сейчас люди, которые работают в регионах, получают у нас в среднем 12,7 тысяч гривен, то в следующем году средняя зарплата составит 16,7 тысяч грн. По центральному аппарату средняя зарплата сейчас — 21,5 тысячи гривен, а со следующего года будет 31,5 тысячи грн», — рассказал глава налогового ведомства.

По его словам, это размер плановой средней заработной платы с учетом должностного оклада, надбавок и дополнительных выплат, исходя из объема расходов на оплату труда, утвержденного законом о государственном бюджете на соответствующий год.

«Это, конечно, еще не тот уровень, который бы я хотел обеспечить нашим работникам. Но прибавка существенная. И тут еще срабатывает психологический фактор — люди видят, что о них заботятся, что есть положительная динамика, это является хорошим стимулом для того, чтобы не просто остаться, а чтобы меняться вместе с изменениями налоговой», — отметил Верланов.

Напомним, за 9 месяцев 2019 года Государственная налоговая служба Украины (ГНСУ) выполнила план по поступлению налогов и сборов в бюджеты всех уровней и государственные целевые фонды в размере 706,1 млрд грн.

04 февраля 2015 12:22

Газета «Ваш Ореол», 4 февраля

«Ваш ОРЕОЛ» разбирался, что какие изменения произошли с накопительной частью пенсии.

Татьяна Белоусова

Сегодняшние пенсионеры в среднем получают пенсию по 10-11 тысяч рублей. Понятно, что на эту сумму сильно шиковать не будешь, поэтому тем, кому до пенсии далеко, хоть раз, но задумывались о том — а не накопить ли на старость? Тем более, что пенсионное законодательство позволяет это делать. В одном их прошлых номеров «Вашего ОРЕОЛА» мы рассказали о том, какие изменения в новом году произошли со страховой частью пенсии, в этом — расскажем о накопительной.

Блок первый

Пенсионный ликбез (в виде схемы)

22 процента от «белой» зарплаты сотрудника работодатель перечисляет в Пенсионный фонд.

6 процентов — идут на фиксированную выплату, которую в составе пенсии получает каждый пенсионер.

10 процентов перечисляются на страховую часть пенсии, которая с 1 января 2015 года стала отдельным видом пенсии.

6 процентов (у лиц 1967 года рождения и моложе) — это накопительная часть пенсии, которая теперь также стала отдельным видом пенсии.

У лиц старше 1967 года рождения все 16 процентов идут на страховую часть.

Исторический экскурс

С 2004 года россияне 1967 года рождения и моложе имели право самостоятельно распоряжаться своей накопительной частью, то есть перевести её в любой негосударственный пенсионный фонд (НПФ) или в управляющую компанию (УК). Деньги тех, кто не желал играть в денежные игры, оставались в Пенсионном фонде РФ, и Государственная управляющая компания «Внешэкономбанк» сама занималась приращением этой части пенсионных накоплений граждан.

Что поменялось?

С 1 января 2014 года будущим пенсионерам предоставили право определиться — хотят ли они сохранить накопительную пенсию или же перевести все взносы работодателя на страховую. Выбор нужно сделать до 31 декабря 2015 года.

Если так называемые «молчуны», то есть те, кто ни разу не переводил деньги в НПФ, будут молчать и дальше, то с 2014 года взносы с их накопительной части автоматически будут переведены в страховую. И более того — после 2015 года у них не будет возможности перевести в НПФ накопительную часть.

При этом все ранее сформированные пенсионные накопления у «молчунов» сохраняются, продолжают «работать», и будут выплачены по выходу на пенсию.

У тех же, кто хоть один раз переводил деньги в НПФ или УК, также есть выбор — оставить всё, как есть, или отказаться от формирования накопительной части пенсии в пользу страховой, написав соответствующее заявление. В этом закон их не ограничивает — такой переход можно сделать в любой момент.

Блок второй

Выбор есть…

Осенью 2013 года Правительство РФ приняло решение о так называемой «заморозке» накопительной части граждан. Проще говоря, взносы на накопительную часть за 2014 и 2015 год тех россиян, которые выбрали НПФ и УК, были направлены в Пенсионный фонд РФ для формирования страховой части.

Два года якобы даются НПФ на то, чтобы они по-другому построили свою работу — прошли процедуру акционирования и вступили в систему гарантирования пенсионных прав граждан. Очень похоже на банальный грабёж, однако по словам управляющего омским отделением Пенсионного фонда РФ Сергея Тодорова, правительство пошло на такой шаг не от хорошей жизни: «15 лет НПФ копили деньги россиян, но сейчас когда пришло время платить реальные пенсии, финансов у некоторых из них не оказалось. Нужно было наводить в этой сфере порядок».

Акционировались, что дальше?

Процедуру акционирования на данный момент прошли не все НПФ — по неофициальным данным, всего девять.

Конечно, у тех, кто хранил деньги в НПФ, может возникнуть вопрос: а что делать, если моя компания так и не пройдёт процедуру акционирования? Придётся переводить деньги в ту, которая сделает это, либо вернуться в Пенсионный фонд.

Правда, есть одно «но» — в российском правительстве всё активнее ведутся разговоры о том, что «заморозка» продлится как минимум до 2018 года. Есть сомнение, что акционировавшиеся НПФ и УК доживут до этого года, и вся накопительная система не потеряет свою актуальность.

Выгодный процент

Сегодня как НПФ, так и «Внешэкономбанк» управляют только теми пенсионными накоплениями, которые они получили от россиян до 2014 года. Однако доходность оставляет желать лучшего.

Например, у того же ВЭБа доходность в четвёртом квартале 2014 года ушла в минус, убыток составил 19 миллиардов рублей. Данных по НПФ пока нет. В любом случае их можно найти на сайте Национальной ассоциации НПФ.

Женщин обидели?

В министерстве труда и социальной защиты РФ разработали новые правила расчёта срока выплаты и размера накопительной части пенсии. Они будут применяться, как Пенсионным фондом РФ, так и НПФ с 2016 года. Самое главное — женщины ежемесячно будут получать меньше мужчин. Это связано с тем, что первые живут дольше вторых, да и на пенсию выходят раньше. Объём накоплений делится на то время, которое в среднем живёт мужчина или женщина после выхода на пенсию. По данным официального сайта минтруда РФ, для мужчин это период равняется 227 месяцам, а для женщин — 270 месяцам.

По данным федеральной прессы, накопительная пенсия у россиянок будет на 20 процентов (или примерно на 100 рублей) меньше, чем у мужчин.