Содержание

- Метод исключения затрат и комбинированный методы

- Бухгалтерская запись по ремонту основных средств

- Методы распределения затрат: прямой, пошаговый и двухсторонний

- Методы распределения общепроизводственных расходов на производственном предприятии

- Методы распределения ОПР

- Оргструктура

- Накопление общепроизводственных затрат

- Какие методы распределения затрат для включения в себестоимость применяются на практике? (А. Калденбергер, магистр учета и аудита, профессиональный бухгалтер РК, старший преподаватель КЭУК) (5 сентября 2012 г.)

- Как настроить в 1С 8.3 прямые и косвенные расходы

- Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

- Распределения расходов в 1С 8.3 на примере

- 2.1) Общепроизводственное подразделение. Настройка статей расходов.

- 2.2) База распределения 25 счета. Производство без заказа

- 2.3) База распределения 25 счета – «по оплате труда»

- 2.4) Формирование себестоимости услуг вспомогательного производства

- Новые записи:

Метод исключения затрат и комбинированный методы

В комплексных производствах из одного вида сырья и в едином технологическом процессе получают несколько разновидностей продуктов и общие затраты на производство не могут быть распределены между ними. Себестоимость одной единицы продукта определяется одним из следующих методов.

Метод исключения затрат — здесь один из продуктов производства считается основным, а все остальные рассматриваются как попутные, из общей себестоимости исключается себестоимость попутной продукции по плановой себестоимости, а полученная величина является себестоимостью основного продукта.

Комбинированный метод — применяется в комплексном производстве, производящем несколько основных и попутных продуктов. Сочетаются элементы метода исключения и распределения затрат. При этом из общей суммы затрат в начале исключается стоимость попутной продукции, а оставшаяся часть затрат распределяется между основными продуктами в соответствии с установленными коэффициентами.

Позаказный метод калькуляции.

Позаказный метод учета затрат и калькуляции себестоимости продукции применяют на предприятиях с мелкосерийным и индивидуальным производством, на ремонтных предприятиях и в экспериментальных цехах. Все прямые затраты учитывают в разрезе установленной номенклатуры статей по отдельным заказам. Заказы открывают в производственном отделе предприятия на специальных бланках, которые затем поступают в цеха-исполнители заказов и бухгалтерию. Каждому заказу присваивают код, который проставляют в карточке учета затрат на производство и на всех документах по расходу материалов, начислению заработной платы рабочим и др. Себестоимость заказа состоит из суммы затрат, связанных с его изготовлением.

Основные особенности, характеризующие данный метод заключаются в том, что данные обо всех понесенных затратах аккумулируются и отражаются по отдельным видам или партиям готовой продукции; затраты собираются по каждой завершенной партии, а не за промежуток времени; ведется только один счет незавершенного производства, который расшифровывается ведением отдельных карточек учета затрат по каждому заказу, находящемуся в производстве.

Фактическая себестоимость при позаказном методе будет определена после окончания заказа, до этого все затраты составляют незавершенное производство.

В том случае, когда в заказ входят несколько изделий, фактическая себестоимость каждого из них определяется путем деления суммы производственных затрат, учтенных по соответствующим статьям калькуляции, на количество выпущенных по этому заказу изделий. Иногда изделия сдаются заказчику или на склад частями, до окончания заказа в целом. Такие изделия оцениваются либо по плановой (сметной) себестоимости, либо по фактической себестоимости однородных изделий, выпускавшихся ранее, с учетом внесенных изменений в их конструкцию и технологию производства.

Недостаток позаказного метода заключается в том, что при изготовлении сложных, неповторяющихся или редко повторяющихся заказов трудно организовать нормирование материальных и трудовых затрат, затруднено составление нормативных калькуляций и осуществление предварительного контроля, а также контроля за издержками в ходе производства.

Калькуляцию заказа производят по мере его окончания. Все затраты группируют в карточке или ведомости набора затрат. До завершения всех работ по заказу затраты представляют собой незавершенное производство. Себестоимость законченного заказа определяют суммированием затрат.

Заказ — комплекс мероприятий (действий, работ) по выполнению поставленной задачи. Задачей является выполнение за конкретный период определенного количества продукции, например, заказом будет являться: постройка дома, ремонт оборудования и т.д. В бухгалтерии каждый заказ имеет свой код. Для заказа характерен номер, дата начала заказа, срок исполнения, количество производимой продукции, заводят карточку заказа.

Объектом учета затрат и калькулирования является отдельный заказ. Заказы открываются на одно изделие индивидуально, а в мелкосерийном производстве на несколько изделий.

Позаказному методу учета присущи следующие особенности:

- * обобщение затрат по заказам;

- * списание их за время изготовления заказа;

- * ведение карточек учета заказов, а также необходимость распределения косвенных затрат между отдельными заказами.

Количество аналитических счетов 8011 «Основное производство» должно соответствовать количеству заказов, размещенных на предприятии.

Попередельный метод

Попередельный метод используется в отраслях с серийным и поточным производством, когда одинаковые продукты проходят в определенной последовательности через все этапы производства (переделы) . Объектом калькулирования является продукт каждого законченного передела, а объектом учета затрат — передел, т.е. часть технологического процесса, заканчивающегося получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону.

Сущность метода заключается в том, что прямые затраты отражаются в текущем учете по переделам производства, даже если в одном переделе можно получить продукты разных видов.

Особенностями попередельного метода учета затрат являются:

обобщение затрат по переделам безотносительно к отдельным заказам, списание затрат за календарный период, сведение аналитического учета к синтетическому счету 8011 «Основное производство» для каждого передела, простота и экономичность учета затрат.

В условиях массового производства однородной продукции возможно использование простой калькуляции. При серийном производстве составляется калькуляция с пересчетом изготовленных полуфабрикатов в условно готовые продукты с применением метода усреднения. При этом затраты, накопленные на счете 8011 «Основное производство», делятся на условные единицы готового продукта, произведенного в отчетном периоде. Применение условных единиц предполагает, что для производства единицы законченного продукта требуется одна условная единица основных материалов и одна условная единица добавленных затрат.

Этот метод позволяет пересчитать не полностью законченную обработкой продукцию в условно готовую, которая состоит из двух элементов: общего количества продукции, которая запущена в производство и обработана в отчетном периоде, и элемента, отражающего затраты, которые были произведены над незавершенном производстве за тот же период.

Калькулирование затрат можно производить методами: ФИФО — обработка единиц продукции производится по мере поступления в обработку новых продуктов; усреднения — запасы единицы продукции на начало периода были начаты и закончены в пределах отчетного периода.

Сводный учет затрат осуществляется одним из следующих вариантов учета затрат и калькулирования себестоимости продукции:

- * бесполуфабртатный — ведется без бухгалтерского перечисления себестоимости полуфабрикатов собственного производства при передаче их из одного структурного подразделения другому. Контроль движения полуфабрикатов осуществляется оперативно в натуральном выражении. Затраты на изготовление учитываются на статьях затрат. Добавленные затраты отражаются по каждому переделу, а стоимость сырья включается в себестоимость первого передела. Сводный учет затрат на производство единицы продукта определяется суммированием затрат переделов с учетом доли их участия в процессе производства;

- * полуфабрикатный — учет ведется с перечислением себестоимости полуфабрикатов собственного производства при передаче их в следующий передел в системе бухгалтерского учета. Сводный учет затрат на производство определяется по выпуску продукта каждым переделом, причем одновременно калькулируются и продукт по организации в целом, и продукты по структурным подразделениям, которые передаются в следующий передел.

При методе переменных (прямых) затрат производится расчет неполной себестоимости. Часть текущих расходов (расходов периода) не учитывается и не калькулируется, а покрывается за счет маржинальной прибыли, которая до достижения точки безубыточности включает в себя постоянные затраты, а после достижения — прибыль до налогообложения. Подобный метод лежит в основе системы директ-костинг.

Метод учета затрат по системе «директ-костинг»

Суть системы: прямые (переменные) затраты обобщают по видам готовых изделий, косвенные (постоянные) же затраты собирают на отдельном счете и списывают на общие финансовые результаты того отчетного периода, в котором они возникли.

Калькулирование себестоимости по системе «директ-костинг» предусматривает неизменную величину постоянных расходов при любом объеме производства, поэтому основное внимание в управленческом учете уделяется постоянным расходам.

Система «директ-костинг» имеет несколько отличительных особенностей:

- 1. Разделение производственных затрат на переменные и постоянные.

- 2. Калькулирование себестоимости продукции по ограниченным затратам.

- 3. Многостадийность составления отчета. Процесс учета происходит в два этапа.

Преимущества системы «директ-костинг» — можно проводить эффективную политику ценообразования, а также упростить процессы учета, планирования, нормирования, контроля затрат и результатов.

Эта система ориентирована на реализацию производства. Чем больше объем реализации, тем больше дохода получает субъект. Готовую продукцию и незавершенное производство оценивают только по переменным (прямым) затратам. Такая система побуждает предприятия изыскивать возможности увеличения реализации для достижения конечной цели — получения чистой прибыли.

Нормативный метод

Материалы на производство продукции выдают строго в пределах установленных лимитов на основе действующих прогрессивных норм, объема производства с учетом остатка материалов, неизрасходованных цехами на начало месяца.

Учет отклонений ( +;- ) организуют в зависимости от технологических особенностей оборудования, сырья, материалов, нормирования их расхода и технологического процесса производства.

На отклонения от норм влияют замена материалов, качество их использования (качество раскроя), использование отходов вместо полноценных материалов и др.

Выявление отклонений от норм по расходу материалов производится следующими методами:

- * методом документирования — используется для определения отклонений, возникших вследствие замены материалов. Сверхнормативный расход штучных материалов оформляют специальными сигнальными документами;

- * методом партийного раскроя — при выявлении отклонений от норм

по каждой партии дорогостоящих материалов, отпущенных в производство (коже, текстилю и др.). Отклонения определяют путем сопоставления фактического расхода материалов на выпуск продукции по партии с нормативным расходом.

* инвентарным методом — им определяются отклонения за смену, пятидневку, декаду, месяц путем сопоставления фактического расхода материалов с их расходом по установленным нормам.

Бухгалтерия периодически должна составлять рапорты об отклонениях с указанием причин и лиц, от которых они зависели.

Выявление отклонений относят на себестоимость товарной продукции и на остаток незавершенного производства, распределяют между ними при помощи индексов, указываемых в ведомостях учета затрат на производство. Индексы определяют процентным отношением сумм изменений норм и отклонений от норм к суммам по нормам в разрезе статей калькуляции.

Фактическую себестоимость одной единицы продукции исчисляют в ведомости расчета себестоимости единицы продукции, в которую записывают из нормативной калькуляции нормативы по статьям затрат, а сумму изменений норм и отклонений от норм определяют на основании индексов, указанных в ведомостях учета производства.

Фактическая себестоимость продукции исчисляется путем прибавления к нормативной себестоимости или вычета из нее выявленных в отчетном месяце отклонений от норм и изменений норм.

Метод учета затрат по системе «стандарт-кост»

«Стандарт» — количество необходимых для производства единиц продукции машинных и трудовых затрат или заранее исчисленные машинные и трудовые затраты на производство единицы продукции (работы, услуги).

«Кост» — это денежные выражения производственных затрат на приготовление одной единицы продукции.

В американской литературе понятие «стандарт-кост» трактуется как инструмент контроля, направленный на регулирование прямых изделий производства.

Достоинства системы «стандарт-кост» — обеспечение информации об ожидаемых затратах на производство и реализации изделий, установление цены на основе заранее исчисленной себестоимости единицы продукции, составление отчета о доходах и расходах с выделением отклонений от нормативов и причинах их возникновения на каждом уровне управления.

Отклонения — разница между фактическими и нормативными (плановыми) затратами. Ожидаемые затраты определяют на основе стандартов (норм и нормативов), рассчитанных внутри фирмы.

Объект планирования и учета — продукт, составляющий натуральную основу производства.

Всю совокупность стандартов делят на три группы:

- * в зависимости от принимаемого в расчет уровня цен:

- 1) идеальные — наиболее благоприятные цены и материалы, тарифы на услуги, ставки на оплату труда и сметные ставки накладных расходов;

- 2)нормальные — рассчитываемые по средним в течение экономического цикла;

- 3) текущие — расчет на основе цен определенного учетного периода как ожидаемых, так и действующих в этот период;

- 4) базисные — устанавливаются в начале года и в течении года остающиеся неизмененными (применяются в основном для исчисления индекса цен);

- * от уровня использования мощности:

- 1) теоретические — достижимые предприятием при хорошем или идеальном их исполнении. Они являются целью предприятия, основаны на полном использовании мощности, нормативной величине, времени отдыха (не предусматриваются затраты времени на брак, простой, порчу);

- 2) прошлого среднего исполнения — рассчитывают по статистическим данным и включают уже затраченное время на брак, простои и порчу, т.е. все недостатки предыдущего периода;

- 3) нормального исполнения — предусматривается ожидаемый средний уровень напряженности норм в будущем периоде;

- * от объема выпуска продукции:

- 1) теоретические — предопределены теоретической мощностью предприятия. Они либо недостижимы, либо достижимы в разовом порядке;

- 2) практические — достигаются предприятием при хорошем исполнении, основаны на реально достижимом уровне выпуска и допускают неизбежные потери;

- 3) нормальные — рассчитываются при достижимом уровне выпуска продукции, исходя из средней величины высшего и низшего объема производства в течение цикла;

- 4) ожидаемые — рассчитываются на основе конкретных условий производства при ожидаемом объеме выпуска продукции.

Система «стандарт-кост» — средство управления прямыми затратами.

Используют несколько вариантов этой системы:

- 1-ый вариант. Затраты собираются на дебете счета 8011 «Основное производство» и оцениваются по стандартной стоимости, незавершенное производство — по стандартной стоимости.

- 2-ой вариант. Затраты, обобщенные на дебете счета 8011 «Основное производство», оцениваются по фактической стоимости, а с кредита счета 8011 «Основное производство» списываются. Готовая продукция оценивается по стандартной стоимости. Незавершенное производство оценивается по стандартной стоимости с учетом отклонений от фактических затрат в ту или иную сторону.

Бухгалтерская запись по ремонту основных средств

Д-т сч. 20 «Основное производство», 44 «Расходы на продажу»

К-т сч. 23 «Вспомогательные производства» — это списание затрат:

г) на производство и в расходы на продажу.

28. Отражение затрат по капитальному ремонту основных средств, произведенному за счет ремонтного фонда :

в) Д-т сч. 96 «Резервы предстоящих расходов»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

29. Взаимопотребляемая продукция (работы, услуги) вспомогательных производств оценивается по:

в) плановой цеховой себестоимости;

Учет затрат по носителям

1. Выпущена из производства готовая продукция и оприходована на склад:

а) Д-т сч. 43 «Готовая продукция»

К-т сч. 20 «Основное производство»;

2. Расходы, связанные с продажей продукции, списываются в дебет счета:

б) 90 «Продажи»;

3. Списаны затраты после сдачи работ заказчику:

а) Д-т сч. 90 «Продажи», субсчет 2 «Себестоимость продаж»

К-т сч. 20 «Основное производство»;

Бухгалтерская запись

Д-т сч. 90 «Продажи», субсчет 2 «Себестоимость продаж»

К-т сч. 43 «Готовая продукция» означает:

г) списана себестоимость проданной готовой продукции.

Бухгалтерская запись

Д-т сч. 90 «Продажи»

К-т сч. 26 «Общехозяйственные расходы» при калькулировании себестоимости продукции будет означать:

в) в себестоимость продукции включаются только переменные затраты;

6. Полная себестоимость включает:

а) все ресурсы, израсходованные на производство;

7. Объект калькуляции — это:

а) вид продукции, полуфабрикатов, частичных продуктов разной степени готовности;

8. Незавершенное производство — это затраты:

в) производственных ресурсов, которые в силу технологических особенностей на определенный момент не превратились в готовые изделия;

9. Оценка остатков незавершенного производства в единичном производстве осуществляется по:

г) фактической себестоимости.

10. Фактическая производственная себестоимость выпущенной из производства готовой продукции определяется на счете:

а) 20 «Основное производство»;

11. В процессе калькулирования себестоимости управленческие расходы распределяются пропорционально:

а) выбранному базису и закрепленному в учетной политике;

12. Нижним пределом цены в долгосрочном периоде является себестоимость:

в) полная;

13. Поэлементная структура себестоимости различается по:

б) отраслям промышленности;

14. Оценка незавершенного производства осуществляется:

г) расчетным путем и по результатам инвентаризации.

15. Вариант оценки незавершенного производства зависит от:

б) типа производства;

16. Комплексным признано считать производство, если:

в) в результате технологического процесса на отдельных его стадиях одновременно получают два и более продукта;

17. Способы исключения на побочную продукцию и распределения затрат являются вариантами методов калькулирования:

г) попередельного.

18. При калькулировании используют метод исключения в следующих условиях производства:

г) комплексного.

19. Выбор объекта калькулирования обусловливается:

а) особенностями технологии, организационной структуры предприятия, характером продукции;

20. По времени составления калькуляции подразделяют на:

б) предварительные и последующие;

21. Основой калькулирования себестоимости выступают:

б) нормы и нормативы затрат;

22. Попроцессный метод учета затрат и калькулирования себестоимости характерны для:

а) производства качественно однородной продукции с непрерывным или массовым технологическим процессом;

23. Основное условие для организации позаказного метода учета затрат:

а) возможность выделить изготовление уникального изделия;

24. Способ прямого (простого) калькулирования себестоимости продукции применяется в производствах, в которых:

в) нет остатков незавершенного производства и изготовляется один вид продукции;

25. Способ калькулирования себестоимости путем суммирования затрат применяется в производствах:

в) с механической технологией, изготовляющей изделия, состоящие из разных деталей и узлов;

26. Способ калькулирования путем исключения стоимости попутной продукции применяется в производствах, в которых:

в) изготовляемая продукция подразделяется на основную (целевую) и побочную;

27. Попередельный метод учета себестоимости продукции применяется в производствах:

в) в которых технологический процесс изготовления продукции подразделяется на отдельные фазы (стадии, переходы);

28. Полная себестоимость продукции определяется:

б) суммированием производственной себестоимости и коммерческих расходов;

29. Методы учета затрат на производство и калькулирования, применяемые в российской практике учета и на международном уровне:

а) позаказный, попроцессный;

30. Выбор метода калькулирования себестоимости продукции зависит от:

в) типа производства и его особенностей, наличия незавершенного производства;

31. В позаказном методе учета затрат использование непрямых материалов должно быть отражено по дебету счета:

б) фактически понесенные общепроизводственные расходы;

32. В попроцессном методе учета затрат себестоимость единицы продукции рассчитывается:

в) на основе производственного выпуска за период времени;

33. Что из нижеперечисленных расходов может быть включено в цеховую себестоимость произведенной продукции:

г) расходы по ремонту активной части основных средств.

34. Производственные затраты за текущий месяц:

г) все выше приведенные утверждения справедливы.

35. Единицей учета готовой продукции является:

г) наименование продукции.

36. Сколько субсчетов к счету 20 «Основное производство» организация будет использовать при попроцессном методе учета затрат:

в) один для каждого производственного подразделения;

37. При позаказном методе калькулирования себестоимости накладные (общепроизводственные) расходы списываются:

в) К-т сч. 25 «Общепроизводственные расходы»;

38. Объектом калькулирования является отдел рекламы, заработная плата управляющего отделом будет классифицироваться как:

а) переменные и прямые затраты;

3.3.4. Система учета переменных затрат «директ-костинг»

1. Суть учета системы «директ-костинг» — обобщение:

б) прямых затрат по видам готовых изделий и списание косвенных затрат на финансовые результаты;

2. Что относится к переменным затратам:

а) затраты, связанные с объемом производства;

3. Маржинальный доход — это:

а) валовая прибыль;

4. Для каких целей необходимо различать три вида производственных мощностей (теоретическую, практическую, нормальную):

а) прогнозирования поведения затрат;

5. Списание расходов, учтенных на счете 26 «Общехозяйственные расходы» как условно-постоянные, в дебет счета 90 «Продажи» применяется организацией:

в) данный вопрос решается организацией самостоятельно и предусматривается в учетной политике;

6. Какие из расходов включаются в производственную себестоимость при методе учета полных затрат и не включаются при методе учета переменных затрат:

а) постоянные общепроизводственные расходы;

3.3.5. Система нормативного учета и «стандарт-кост»

1. Калькулирование себестоимости по системе «стандарт- кост» — это:

б) разработка норм, стандартов, составление стандартных калькуляций до начала производства;

2. К нормируемым затратам относятся:

г) прямые материальные и трудовые.

3. Косвенные расходы нормируются:

б) по смете общепроизводственных и административных расходов;

4. Сущность нормативной системы учета затрат выражена:

в) предварительном определении нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений и изменений норм;

5. В основе нормативного способа калькулирования себестоимости продукции лежит:

б) алгебраическое суммирование затрат по нормам, изменениям норм и отклонениям от норм;

6. Нормативные затраты и бюджетные затраты помогают:

а) определять стоимость материальных запасов;

б) сэкономить расходы на ведение учетных записей;

7. Экономия фактической себестоимости произведенной продукции по сравнению с нормативной себестоимостью отражается на счетах:

в) Д-т сч. 90 «Продажи», субсчет 2 «Себестоимость продаж»

К-т сч. 40 «Выпуск продукции» (красное сторно);

8. Реалистично предопределенные затраты основных материалов, прямые трудозатраты и общепроизводственные расходы известны как:

а) нормативные затраты;

Дата добавления: 2015-11-23; просмотров: 7759 | Нарушение авторских прав

Методы распределения затрат: прямой, пошаговый и двухсторонний

Для распределения издержек непроизводственных подразделений между производственными подразделениями наиболее часто используются следующие методы:

— прямого распределения затрат (применяется, если непроизводственные подразделения не оказывают друг другу услуг);

— последовательного, или пошагового, распределения (используется, если непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке);

— двухстороннего, или взаимного, распределения (используется, если между непроизводственными подразделениями существуют двухсторонние взаимные связи).

Метод прямого распределения затратнаиболее прост: затраты каждого обслуживающего подразделения последовательно распределяются только между производственными сегментами напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда непроизводственные центры ответственности не оказывают друг другу услуги.

Затраты распределяются пропорционально какой-либо базе распределения. В качестве базы могут выступать процент потребления каждым производственным подразделением услуг непроизводственных подразделений, доля выручки от продажи каждого производственного центра затрат в общем объеме выручки организации и т.д.

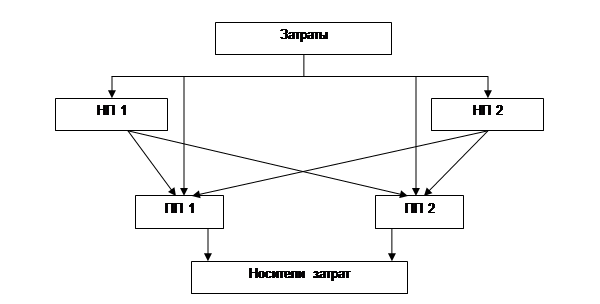

Схема распределения при прямом методе представлена на рис. 5.

Рис. 5. Прямой метод распределения затрат

Основными преимуществами данного метода являются относительная простота и, следовательно, быстрота, поскольку количество операций по распределению ограничивается числом обслуживающих подразделений.

В тех случаях, когда одни непроизводственные подразделения оказывают услуги другим непроизводственным сегментам, применяются последовательный (пошаговый) и двусторонний методы распределения затрат.

Метод пошагового распределения затрат применяется в тех случаях, когда непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке (например, услуги столовой в одностороннем порядке потребляются ремонтным цехом, а услуги администрации — ремонтным цехом и столовой).

Общий принцип распределения затрат состоит в следующем: производственному подразделению, потребляющему большую часть услуг непроизводственного подразделения, должна приписываться пропорционально большая часть затрат этого сегмента. Конечно, можно распределить издержки непроизводственных подразделений между производственными центрами ответственности поровну. Однако в этом случае по одним подразделениям будут отнесены заведомо завышенные затраты, по другим — они будут ниже, чем на самом деле. Интересы организации должны лежать в плоскости получения реальных данных, позволяющих объективно оценить экономическую эффективность функционирования своих отдельных центров ответственности.

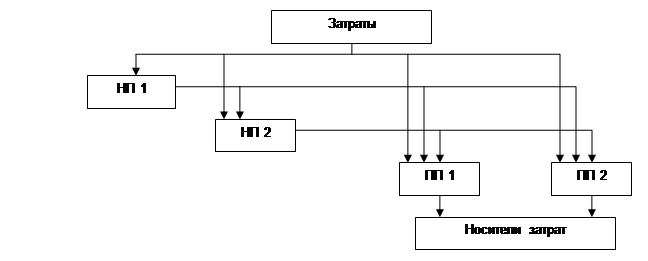

Процесс распределения затрат непроизводственных подразделений между производственными осуществляется поэтапно (рис. 6).

Рис. 6. Пошаговый метод распределения затрат

Общий принцип распределения затрат заключается в следующем:

1) Определяются затраты по каждому непроизводственному подразделению (учитываются все затраты подразделения).

2) Выбирается базовая единица (база распределения), т.е.единицы объема предоставляемых вспомогательным подразделением услуг, используя которую, можно легко определить потребление этих услуг другими подразделениями (для гаража — пробег автотранспорта, для столовой — количество приготовленных порций, для лаборатории — количество выполненных анализов и т.п.).

3) распределяются затраты непроизводственных подразделений между производственными подразделениями. Распределение затрат осуществляется на основе выбранных базовых единиц распределения. Общий порядок распределения — от непроизводственных подразделений к производственным.

а) затраты непроизводственного подразделения, оказывающего, услуги другим непроизводственным подразделениям в одностороннем порядке, распределяются между ними пропорционально выбранной базе распределения. При этом, общая сумма затрат вспомогательного подразделения, распределенных на другие подразделения, равняется величине затрат, непосредственно отождествляемых с обслуживающим подразделением, плюс сумма ранее распределенных на это обслуживающее подразделение затрат других обслуживающих подразделений. После распределения затрат одного вспомогательного подразделения оно больше не учитывается и в дальнейшем исключается из процесса пошагового распределения.

б) затраты оставшихся непроизводственных подразделений после этого распределяются между основными производственными подразделениями, при этом производственному подразделению, потребляющему большую часть услуг непроизводственного подразделения, пропорционально приписывается большая часть затрат этого подразделения.

В результате такого распределения все затраты непроизводственных подразделений должны быть присвоены производственным центрам затрат. Таким образом, после распределения затрат вспомогательного центра затрат мы уже не можем распределять на его счет затраты других вспомогательных подразделений.

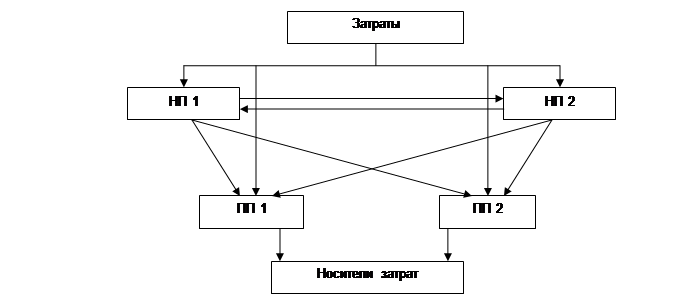

Третий метод распределения затрат, используемый в бухгалтерском управленческом учете, назван двухсторонним или методом взаимного распределения, что отражает суть производственных отношений между центрами ответственности. Он применяется в тех случаях, когда между непроизводственными подразделениями происходит обмен внутрифирменными услугами. Однако вручную без использования программного продукта его можно применить лишь при наличии двух непроизводственных центров ответственности.

Схема применения двухстороннего метода дана на рис. 7.

Рис. 7. Двухсторонний метод распределения затрат

Как видно из рисунка, каждый непроизводственный центр оказывает услуги всем остальным цехам, как основным, так и вспомогательным. Процесс распределения и расчета затрат производственных подразделений усложняется, так как непрямые затраты каждого основного цеха будут состоять из:

— собственных косвенно-распределяемых затрат;

— затрат каждого из обслуживающих подразделений, приходящихся непосредственно на основные центры;

— затрат обслуживающего подразделения, которые переносятся на основные посредством другого непроизводственного цеха.

Расчеты при двустороннем методе выполняются в следующей последовательности:

1) определяется показатель, выступающий в роли базы распределения (например, прямые затраты);

2) основываясь на выбранной базе, рассчитывают соотношение между производственными и непроизводственными центрами, участвующими в распределении затрат;

3) рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг.

Для этого составляется система линейных уравнений:

Для этого составляется система линейных уравнений:

x = НПх + ά×y

y = НПу + β×x,

где х — сумма затрат первого обслуживающего подразделения, которая включает затраты второго обслуживающего цеха;

у — сумма затрат второго обслуживающего центра, с учетом затрат, пришедших из первого непроизводственного подразделения;

НПх, НПу — суммы всех затрат первого (соответственно, и второго) непроизводственного подразделения, которые были аккумулированы на начало процесса распределения;

ά — доля затрат второго обслуживающего подразделения, которая приходится на первый вспомогательный центр;

β — доля затрат первого обслуживающего подразделения, которая приходится на второй вспомогательный центр.

4) скорректированные затраты распределяются между центрами ответственности.

В каждом из рассмотренных методов в конечном итоге (после распределения) должно выполняться следующее равенство:

Общие затраты = Прямые первоначальные затраты + Распределенные затраты.

Таким, образом, данные методы расчета и распределения затрат позволяют осуществить аккумуляцию затрат непроизводственных подразделений по основным производственным центрам, что в последствии дает возможность корректно оценить себестоимость продукции в целом и ту часть, которая приходится на каждый из основных подразделений.

Далее можно перейти ко второму блоку — отнесению затрат на объект калькулирования (носитель затрат).

Методы распределения общепроизводственных расходов на производственном предприятии

Е. С. Панченко эксперт

Статья опубликована в журнале «Справочник экономиста» №5 за 2016 год

Опытные экономисты знают, что применяя разную методику распределения общепроизводственных расходов (ОПР), можно получить разную себестоимость одного и того же продукта. Если стоит задача отрегулировать себестоимость отдельных видов продукции (увеличить или уменьшить), чтобы оптимизировать налоговую, маркетинговую политику, компания может изменить учетную политику по распределению общепроизводственных расходов.

Методы распределения ОПР

Общепроизводственные расходы относятся к так называемым косвенным затратам, то есть тем, что относят на объект калькулирования себестоимости путем распределения в соответствии с принятыми на предприятии методикой и базой распределения.

В управленческих целях важно регулярно (ежемесячно) отслеживать удельный вес общепроизводственных расходов в структуре себестоимости продукции и определять факторы, их увеличивающие. Общепроизводственные расходы отражают в специальных ведомостях. Это позволяет анализировать виды затрат, сравнивать фактические затраты с плановыми, с уровнем прошлого года.

Обратите внимание!

Методы распределения ОПР предусматривают распределение общепроизводственных расходов сначала по производственным и непроизводственным (вспомогательным и обслуживающим) подразделениям, а затем по видам продукции.

Этапы учетно-управленческой работы с общепроизводственными расходами:

Сбор, накопление информации о затратах по структурным подразделениям — местам возникновения затрат v Анализ накопленных затрат, то есть анализ по статьям расходов до распределения v Непосредственно распределение — отнесение понесенных затрат на конкретный объект затрат:

- распределение затрат на производственные и непроизводственные (обслуживающие) подразделения по выбранному фактору распределения;

- расходы обслуживающих цехов и участков распределяются по производственным цехам с учетом объема услуг (продукции), потребляемых основными цехами;

- совокупные общепроизводственные расходы основных производственных цехов распределяются по видам продукции, по заказам, изготавливаемым в данном цеху

v Анализ уровня затрат, повлиявших факторов на уровень ОПР каждого цеха после распределения, сравнение с нормативами, бюджетами, аналогичными периодами прошлого года, анализ себестоимости продукции по структуре — по цехам, элементам затрат v Выявление резервов снижения себестоимости по каждой группе — подразделению, продукции v Доклад руководству, оценка ранее проведенных мероприятий по оптимизации расходов

3 метода распределения затрат непроизводственных (вспомогательных) цехов и участков между производственными:

- Метод прямого распределения.

- Метод последовательного распределения.

- Метод взаимного распределения.

Метод прямого распределения применяется, если непроизводственные подразделения не оказывают друг другу услуг. Расходы по каждому обслуживающему подразделению относятся на производственные участки напрямую. Затраты распределяются пропорционально выбранной базе распределения.

Метод последовательного распределения используется, если непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке. Общий принцип распределения затрат заключается в следующем:

- определяются затраты по каждому непроизводственному подразделению;

- выбирается база распределения (например, для котельной — потребление тепла в Гкал);

- затраты непроизводственных подразделений распределяются между производственными подразделениями:

- затраты непроизводственного подразделения, оказывающего услуги другим непроизводственным подразделениям в одностороннем порядке, распределяются между ними пропорционально выбранной базе распределения и после этого они в дальнейшем процессе распределения не учитываются;

- оставшиеся затраты непроизводственных подразделений распределяются между основными производственными подразделениями, при этом производственному подразделению, потребляющему большую часть услуг непроизводственного подразделения, пропорционально приписывается большая часть затрат этого подразделения.

Метод взаимного распределения используется, если между непроизводственными подразделениями существуют двухсторонние взаимные связи. Распределение затрат осуществляется поэтапно:

- выбирается база распределения (например, материалозатраты);

- рассчитываются соотношения между сегментами, участвующими в распределении затрат;

- рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг;

- скорректированные затраты распределяются между центрами ответственности

Общепроизводственные расходы всегда распределяются исходя из выбранной базы распределения.

Обратите внимание!

База распределения общепроизводственных расходов — показатель, который наиболее точно увязывает общепроизводственные расходы с объемом готовой продукции.

В качестве базы распределения часто используются такие показатели: отработанные человеко-часы, часовые тарифные ставки, сумма начисленной заработной платы основных производственных рабочих, количество машино-часов, продолжительность выполнения процесса, площадь помещения, потребление тепла и т. п.

Если заработная плата производственных рабочих занимает значительный удельный вес в производственных затратах, ее целесообразно использовать в качестве базы распределения.

Обратите внимание!

При выборе базы распределения следует учитывать экономический смысл фактора, руководствоваться отраслевыми методическими рекомендациями по учету, планированию и калькулированию себестоимости продукции, учитывать особенности производственной деятельности. База распределения ОПР — элемент учетной политики компании, она сохраняется неизменной длительное время, поэтому важно обоснованно подойти к ее выбору.

На практике при распределении ОПР часто возникают следующие проблемы:

- утрачивается связь определенных затрат с конкретной продукцией, заказом;

- отдельные затраты не визуализируются в структуре себестоимости;

- широко применяются «котловые методы».

И эти проблемы часто не решают, а маскируют. Первый способ маскировки — выделение из состава общепроизводственных расходов отдельных затрат, которые можно «превратить» в прямые. Но отдельные прямые затраты все также распределяются на продукцию или заказы пропорционально показателям, что по сути то же самое распределение.

Второй способ «нерешения» — локализация затрат. Затраты могут стать прямыми для места их возникновения, например уборка сортировочно-упаковочного цеха стала прямыми цеховыми затратами, если уборщиков производственных помещений перевели из службы уборки в штат цеха. В этом случае зарплата уборщиков — это прямые (собственные) затраты для сортировочно-упаковочного цеха, но косвенные для продукции, выпущенной цехом.

Большинство предприятий, особенно с массовым характером производства, продолжают рассчитывать себестоимость продукции и в частности общепроизводственные расходы котловым методом: собрали затраты по каждому цеху, а потом распределили на весь объем изготовленной продукции. В итоге имеют показатель, который не позволяет понять и оценить, как работал тот или иной цех, какие затраты вошли в себестоимость конкретного заказа или продукции, кто и за какую часть ОПР несет ответственность.

Но котловые методы распределения не обеспечивают руководство аналитикой расходов и не позволяют контролировать и управлять общепроизводственными расходами.

Необходима такая методика, которая обеспечит прозрачность и контролируемость распределения ОПР, позволит обоснованно и точно относить их на выпущенную продукцию (заказы).

Оргструктура

Экономист, который распределяет ОПР, должен знать технологические процессы предприятия, производственные показатели, уровень прямых затрат на продукцию, объемы работ каждого цеха и организационную структуру. Это даст возможность выработать оптимальную методику распределения ОПР, с помощью которой можно будет определить совокупные затраты каждого подразделения и получить точную себестоимость продукции.

Как это сделать, рассмотрим на примере завода по производству керамического кирпича ООО «Стеновая керамика». Его оргструктура (производственная часть) представлена на рис. 1.

Рис. 1. Оргструктура завода

Проанализируем производственные взаимоотношения:

- служба ОТК массозаготовки контролирует качество продукции только цеха массозаготовки, поэтому на него и должны быть отнесены все затраты этой службы;

- участок наладки и ремонта № 1 также выполняет работы только для цеха массозаготовки, поэтому все затраты этого участка целесообразно отнести на цех массозаготовки;

- участок наладки и ремонта № 2 выполняет ремонт и наладку оборудования для цехов формовочного и сушки, соответственно все затраты этого участка следует отнести на два цеха основного производства в соответствии с объемами выполненных работ на каждом из них;

- служба ОТК готовой продукции на выходе — в сортировочно-упаковочном цехе — проверяет не только качество упаковки, но и качество самой продукции, которая прошла производство во всех предыдущих цехах. С одной стороны, логично распределить затраты этой службы между всеми предыдущими цехами, с другой — специфика цеха — сортировка продукции, поэтому затраты службы ОТК готовой продукции целесообразно относить на себестоимость этого этапа работ. Как именно поступить, закрепляется в учетной политике предприятия. В ООО «Стеновая керамика» принят второй вариант;

- служба автоматизированного управления производством обеспечивает функционирование автоматизированного оборудования основного производства, следовательно, затраты этой службы должны быть распределены на цехи основного производства;

- электроцех, ремонтно-механический цех, паросиловое хозяйство, транспортный цех, складское хозяйство, служба уборки производственных помещений выполняют работы для цехов как основного производства, так и вспомогательного.

При выработке методики распределения ОПР следует учитывать, что продукцию производит не только основное производство. Вспомогательное производство, кроме обеспечения функционирования основного (наладка, ремонт, обеспечение материалами, уборка), также изготавливает продукцию, имеет объемы работ, не связанные с основой деятельностью, например: транспортный цех оказывает услуги сторонним компаниям, ремонтно-механический изготавливает запчасти, электроцех монтирует новую производственную линию и т. п.

Но прежде чем распределять затраты, их необходимо накопить.

Накопление общепроизводственных затрат

Чтобы получить достоверную информацию о себестоимости, сначала необходимо навести порядок в первичном учете и разработать кодировку статей общепроизводственных расходов.

ОПР учитываются на счете 25 «Общепроизводственные расходы». К нему, как правило, открываются субсчета для учета затрат общепроизводственного характера по каждому цеху основного и вспомогательного производств. Аналитический учет общепроизводственных расходов ведут по статьям расходов. Например, по сортировочно-упаковочному цеху будут накоплены следующие затраты:

- заработная плата управленческого персонала;

- расходы на ремонт оборудования и помещения сортировочно-упаковочного цеха;

- амортизация оборудования (именно этого цеха);

- доставка на предприятие рабочих-упаковщиков и т. п.

Накопление — это обычные бухгалтерские проводки (форма «Аналитика проводок»)? А нам необходима аналитика.

Если бы ОПР учитывались только по счетам, например 25.1 «Общепроизводственные расходы цеха массоподготовки» или 25.2 «Общепроизводственные расходы формовочного цеха», то экономисты предприятия оперировали бы только итоговыми данными по ОПР каждого цеха, не было бы возможности узнать, сколько одна статья расходов занимает по всем цехам вместе (например, суммарные затраты на охрану труда по всем подразделениям, затраты на охрану труда по основному и по вспомогательному производствам).

Для накопления информации о статьях расходов, если план счетов организован по цехам, каждый первичный документ, отражаемый в общепроизводственных расходах, должен иметь аналитику «Статья расходов». Тогда экономист без труда получит необходимые данные. Форма «Аналитика проводок» трансформируется в форму «Аналитика общепроизводственных расходов по статьям затрат».

Пример кодирования статей расходов:

026.01.25 — затраты на охрану труда.

026 — код укрупненного вида затрат, в нашем случае охрана труда (может быть амортизация, ремонт, медосмотры и т. п.).

01 — основное производство (цех обжига).

02 — вспомогательное производство (будет указываться, например, для электроцеха).

25 — аналитика (расшифровка), в данном случае — обучение и аттестация. Аналитикой в затратах на охрану труда может быть статья затрат на спецодежду, средства индивидуальной защиты, лабораторные исследования факторов производства, затраты на приобретение сигнальных табличек, оснащение пожарных щитов, обслуживание системы пожаротушения, перезарядку огнетушителей и т. п.

Так, согласно данным формы «Аналитика общепроизводственных расходов по статьям затрат за февраль 2016 г.» затраты на ремонт и техобслуживание оборудование основного производства составили 267 304 руб. (15,19 %), вспомогательного — 163 477 руб. (9,29 %).

Кроме того, если один вид оборудования присутствует в обоих типах производства, в нескольких цехах, например краны мостовые, то сортировка по столбцу 3 формы даст данные о сумме затрат на отдельные виды оборудования сразу по всем цехам.

«Аналитика общепроизводственных расходов по статьям затрат» позволяет экономисту не просто увидеть перечень статей расходов, понесенных в текущем периоде, сумму затрат, но и сразу же, еще до распределения, провести анализ: узнать удельный вес (как внутри вида затрат, так и в целом по общепроизводственным расходам) каждой статьи, насколько она изменилась по сравнению с прошлым месяцем или иным периодом, принятым для сравнения.

Так, если определенная статья в суммарном выражении значительно больше/меньше предыдущего периода, произошли структурные изменения, экономист может увидеть, какие изменения произошли в планах производства, в планах ремонта, поднять первоисточники проводок и проработать заново эти первичные документы, проверить, нет ли ошибок, правильно ли идентифицированы затраты.

К сведению

Идентификация отдельных проводок с кодами статей расходов не составит труда, но на практике на производственных предприятиях необходимо выстроить систему, кто и как будет соотносить те или иные ОПР с конкретным цехом и конкретной статьей расходов (рис. 2).

Рис. 2. Ответственность бухгалтеров по накоплению ОПР

Кликните по изображению, чтобы увеличить его

При жестком бюджетировании, направленном на снижение всех видов затрат, может возникнуть ситуация, когда руководство одного цеха будет настаивать, что 10 тыс. руб. по акту № 115 от 22.02.2016 не его затраты. Чтобы ее избежать, бухгалтер, обрабатывая поступающие первичные документы (накладные, акты выполненных работ, дефектные ведомости и т. п.), прежде чем ставить проводки, связанные с дебетом счета 25 (по любому субсчету), сначала должен направить документы экономисту. Экономист на этот первичный документ/группу документов выписывает «корешок», где указывает, какой код статьи расходов проставить бухгалтеру при проведении первичного документа в программе учета. Таким образом, все расходы накапливаются на бухгалтерских счетах по цехам, в разрезе статей расходов, а главное, они отработаны как бухгалтером, так и экономистом.

Часто именно на этом этапе допускается управленческая ошибка: бухгалтеры проводят документы так, как считают нужным, а экономист потом «разгребает» целую базу данных, присваивая коды. И если он находит несоответствия, для правильного отнесения затрат необходимо менять проводки. Тогда возникают конфликты — то бухгалтер не хочет менять проводку, считая ее обоснованной, то отчетный период уже закрыт. Как следствие — искажения в себестоимости. Поэтому рекомендуем следовать предложенной системе.

Далее любой финансовый специалист сможет формировать сколько угодно разных выходных форм в разной сортировке и выборке, главное — грамотно разработать коды. Кодификация должна быть утверждена руководством предприятия.

На данном этапе могут возникнуть проблемы. Первая — слабая документационная дисциплина: несвоевременное оформление первичных документов, на основании которых списываются затраты; несвоевременная сдача производственных отчетов на обработку в бухгалтерию, планово-экономический отдел (далее — ПЭО); неверное указание (отсутствие) шифров заказов/продукции в первичных документах.

Вторая — отсутствие надлежащего учета материальных ценностей, находящихся непосредственно в производственных цехах. Это приводит к:

- неточным количественным показателям фактически выпущенной цехом за период продукции, сокрытию брака;

- завышению уровня незавершенного производства;

- несоответствию фактического наличия оборудования и инструмента в цехах и учетного; также не отражается перемещение объектов; оборудование закреплено не за его фактическим пользователем; отсюда амортизация и затраты на ремонт «сажаются» не на тот цех, на выходе — перекосы в структуре себестоимости.

Важно

Ответственность каждого бухгалтера за расходы, с которыми он работает при выполнении проводок, должна быть закреплена документально.

Устранить ошибку, несоответствие проще на этапе отражения хозяйственной операции, чем работая потом с обширной базой данной, тем более что бухгалтер «пропускает через себя» каждый документ, контактирует с исполнителем (мастер цеха, инженер по охране труда, начальник ОТК), который принес накладную, акт, наряд на начисление зарплаты, и поэтому может сразу получить необходимые разъяснения.

Если субсчета по счету 25 «Общепроизводственные расходы» построены на предприятии по видам расходов, например 25.1 — ремонт и техобслуживание зданий и сооружений, 25.2 — доставка работников на предприятие, тогда аналитикой выступает структурное подразделение — место возникновения затрат.

Важно придерживаться одной выбранной методики; не должно быть так, что сегодня под аналитикой подразумеваем одно, завтра — другое.

Какой вариант «Аналитики проводок» применять, решает не экономист — он ограничен такими факторами:

- действующий план счетов по ОПР и в целом по предприятию;

- насколько он пригоден для аналитики;

- идет ли главный бухгалтер на контакт, если нужно вносить изменения в план счетов;

- используемое программное обеспечение;

- стоимость затрат на доработку программного обеспечения по одному из вариантов.

Какую бы передовую и обоснованную методику распределения ОПР экономист не разработал, внедрить ее без участия и положительного решения главного бухгалтера не получится.

Версия для печати

Какие методы распределения затрат для включения в себестоимость применяются на практике? (А. Калденбергер, магистр учета и аудита, профессиональный бухгалтер РК, старший преподаватель КЭУК) (5 сентября 2012 г.)

Документ показан в сокращенном демонстрационном режиме!

Получить полный доступ к документу

| Вход для пользователей | Стань пользователем

|

||||||||

| Тел.: +7 (727) 222-21-01, e-mail: info@prg.kz, Региональные представительства | |||||||||

Для покупки документа sms доступом необходимо ознакомиться с условиями обслуживания

Я принимаю Условия обслуживания

Продолжить

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Судебные решения

А. Калденбергер, магистр учета и аудита,

профессиональный бухгалтер РК,

старший преподаватель КЭУК

КАКИЕ МЕТОДЫ РАСПРЕДЕЛЕНИЯ ЗАТРАТ ДЛЯ ВКЛЮЧЕНИЯ В СЕБЕСТОИМОСТЬ ПРИМЕНЯЮТСЯ НА ПРАКТИКЕ?

Какие методы распределения затрат для включения в себестоимость применяются на практике?

Комментарии. В себестоимость производимой продукции должны быть включены все расходы, возникшие в производственном процессе.

По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть, на основании данных первичных документов, прямо и непосредственно отнесены на ее себестоимость. Это расходы сырья и основных материалов, заработная плата основных производственных рабочих с отчислениями и другие.

Косвенные затраты связаны с выпуском нескольких видов продукции, например, затраты по управлению и обслуживанию производства. Они включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения.

Основные затраты чаще всего выступают в виде прямых, а накладные — косвенных.

В производстве обычно задействованы помимо основных производственных подразделений, также и обслуживающие (вспомогательные). Например: ремонтный цех, котельные, прачечные и т.д.

Затраты данных обслуживающих подразделений по отношению к основным цехам являются накладными, и так как они возникли в производстве, то их обязательно необходимо включить в себестоимость продукции.

Следовательно, затраты обслуживающих подразделений требуют распределения в состав накладных расходов основных цехов, которые потом включаются в себестоимость продукции.

В управленческом учете известны следующие методы перераспределения затрат обслуживающих (вспомогательных) подразделений между производственными сегментами:

— метод прямого распределения затрат;

— пошаговый метод;

— метод распределения взаимных услуг, который включает:

метод повторного распределения;

метод системы линейных уравнений.

Прямой метод является наиболее распространенным. Согласно этому методу расходы каждого обслуживающего подразделения последовательно распределяются только между производственными подразделениями. Его основными преимуществами являются относительная простота и быстрота, поскольку количество операций по вторичному распределению ограничивается числом обслуживающих подразделений.

Пошаговый метод более точен, чем прямой. Стоимость услуг каждого обслуживающего подразделения распределяется как между производственными, так и между обслуживающими подразделениями.

Это значит, что программа видит наличие общепроизводственных расходов, но не видит способа распределения. Станьте на свою организацию в соответствующем справочнике, нажмите кнопку «Перейти» и выберите пункт «Методы распределения… «. Всё.

Цитирую встроенный хелп:

В зависимости от специфики производственной деятельности предприятия при распределении общепроизводственных расходов могут применяться разные базы распределения.

База распределения расходов в виде способа распределения устанавливается в регистре сведений «Методы распределения косвенных расходов организаций».

Здесь в колонке «База распределения» можно выбрать один из следующих методов распределения:

«Объем выпуска» — в качестве базы распределения используется количество выпущенной в текущем месяце продукции, оказанных услуг;

«Плановая себестоимость» — в качестве базы распределения используется плановая стоимость выпущенной в текущем месяце продукции, оказанных услуг;

«Оплата труда» — в качестве базы распределения используется сумма расходов, отраженных на статьях затрат с видом «Оплата труда»;

«Материальные затраты» — в качестве базы распределения используется сумма расходов, отраженных на статьях с видом «Материальные расходы».

Для общепроизводственных расходов можно устанавливать способ распределения с точностью до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат.

Аналогично — путем неуказания ряда параметров — можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре сведений «Способы распределения статей затрат организации» указывается дата, начиная с которой способ распределения. Если, начиная с определенного периода, необходимо изменить способ распределения расходов, то в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

В бухгалтерском учете косвенные расходы – это расходы, связанные с производством нескольких видов продукции (работ, услуг). Они включаются в себестоимость продукции (работ, услуг) путем распределения по установленной на предприятии методике в соответствии с выбранной базой распределения и расчетными коэффициентами. Косвенные расходы учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»:

- расходы, учтенные на счете 25, распределяются всегда;

- расходы, учтенные на счете 26, распределяются только при использовании метода полной производственной себестоимости (раздел: «Главное – Учетная политика», переключатель «Общехозяйственные расходы включаются:» установлен в положение «В себестоимость продукции, работ услуг»).

В налоговом учете расходы, учтенные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», могут быть прямыми (включаются в производственную себестоимость продукции, работ, услуг путем распределения) или косвенными (напрямую относятся на финансовый результат текущего отчетного (налогового) периода):

- расходы, учтенные на счете 25, распределяются, только если являются прямыми; правила отнесения расходов к прямым настраиваются в регистре сведений «Методы определения прямых расходов производства в НУ» (раздел: «Главное – Налоги и отчеты», закладка «Налог на прибыль», переход по ссылке «Перечень прямых расходов») (подробнее см. );

- расходы, учтенные на счете 26, распределяются, только если являются прямыми при одновременном выполнении двух условий:

- бухгалтерский учет ведется по методу полной производственной себестоимости (раздел: «Главное – Учетная политика», переключатель «Общехозяйственные расходы включаются:» установлен в положение «в себестоимость продукции, работ услуг»);

- настроены правила отнесения расходов к прямым в регистре сведений «Методы определения прямых расходов производства в НУ» (раздел: «Главное – Налоги и отчеты», закладка «Налог на прибыль», переход по ссылке «Перечень прямых расходов»).

Распределение косвенных расходов производится в соответствии с установленными настройками автоматически при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26» в составе обработки «Закрытие месяца».

Порядок распределения косвенных расходов в бухгалтерском учете настраивается в регистре сведений «Учетная политика» (рис. 1 — 2). Отдельных настроек для распределения этих расходов в налоговом учете не предусмотрено, они распределяются по тем же правилам, что и в бухгалтерском учете:

- Раздел: Главное – Учетная политика.

- В блоке «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство» установите флажок «Выпуск продукции» и (или) «Выполнение работ, оказание услуг заказчикам». При установке этого флажка (флажков) становятся видимыми и активными блок учета общехозяйственных расходов, ссылка «Методы распределения косвенных расходов» (для общепроизводственных и общехозяйственных расходов) и блок расчета себестоимости.

- Если переключатель «Общехозяйственные расходы включаются» установлен в положение «В себестоимость продаж (директ-костинг)», то расходы учтенные на счете 26 распределяться не будут.

- По ссылке «Методы распределения косвенных расходов» откройте форму «Методы распределения общепроизводственных и общехозяйственных расходов» и настройте порядок распределения (рис. 2):

- В поле «Период» укажите дату, с которой действует настройка.

- Выберите счет затрат, для которого устанавливаются правила. Если счет не указан, то правила распространяются на оба счета учета косвенных расходов (25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»).

- В поле «База распределения» указывается база распределения косвенных расходов:

- «Объем выпуска» (распределение происходит пропорционально объему выпущенной в текущем месяце продукции, выполненных работ и оказанных услуг, выраженному в количественных измерителях).

- «Плановая себестоимость выпуска» (распределение выполняется пропорционально плановой себестоимости выпущенной в текущем месяце продукции, выполненных работ и оказанных услуг).

- «Оплата труда» (распределение выполняется пропорционально суммам прямых затрат по статьям с видом «Оплата труда»).

- «Материальные затраты» (распределение выполняется пропорционально суммам прямых затрат по статьям с видом «Материальные расходы»).

- «Выручка» (распределение выполняется по номенклатурным группам пропорционально выручке от реализованной продукции, выполненных работ, услуг).

- «Прямые затраты» (распределение выполняется пропорционально суммам прямых затрат, отраженных на счетах 20 и/или 23. Для целей налогового учета из базы распределения исключаются косвенные расходы, отраженные на счетах 20 и 23).

- «Отдельные статьи прямых затрат» (распределение происходит пропорционально суммам прямых затрат по статьям, указанным в поле «Список статей затрат»).

- «Не распределяется». Автоматическое распределение косвенных расходов не производится.

- Способ распределения можно установить с точностью до подразделения и статьи затрат.

- Кнопка «Записать и закрыть».

Обратите внимание! На счете 25 собираются общепроизводственные расходы, относящиеся к конкретному подразделению. Распределение общепроизводственных расходов по видам продукции (работ, услуг) при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26» в составе обработки «Закрытие месяца» также производится в рамках конкретного подразделения, к которому эти расходы относятся, пропорционально расходам, отраженным на счете 20 (23), или выручке по номенклатурным группам, одновременно указанным в оборотах счета 20 (23) и документах «Реализация (акт, накладная)». Если расходов, отраженных на счете 20 (23), по этому подразделению в текущем месяце не было, то счет 25 не закроется (на экран будет выведено сообщение об ошибке «Счет 25 невозможно закрыть»). Для базы распределения «Выручка» дополнительным условием для закрытия счета 25 является наличие выручки по соответствующим номенклатурным группам.

Рис. 1

Рис. 2

Разделение расходов на прямые и косвенные организации устанавливают самостоятельно в учетной политике. Данная настройка в программе очень важна: от нее зависит корректное отражения расходов при закрытии месяца и в дальнейшем отражение их в отчетности.

Из статьи вы узнаете:

- где настраивается распределение косвенных расходов в БУ и НУ;

- как настроить метод распределения косвенных расходов в 1С 8.3.

Как настроить в 1С 8.3 прямые и косвенные расходы

Прямые и косвенные расходы в БУ и НУ — не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

В НУ прямые расходы задаются в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль — ссылка Перечень прямых расходов. Все расходы в НУ, которые не соответствуют настройкам, указанным по этой ссылке, являются косвенными или внереализационными.

См. также Налог на прибыль в 1С 8.3 Бухгалтерия пошагово

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Распределение расходов в НУ

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток — НЗП. Косвенные расходы же списываются полностью:

- счет 25 на 20 (23) согласно правилам распределения;

- счет 26 на:

- 20 (23) согласно правилам распределения;

- 90.08;

- счет 44 на 90.07 за исключением транспортных расходов: они списываются пропорционально реализованным товарам.

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

Как распределить расходы в БУ, настраивается в Учетной политике раздел Главное — Настройки — Учетная политика.

Распределение затрат возможно, только если используется 20 счет.

Общехозяйственные расходы могут распределяться:

- на себестоимость продаж — Дт 90.08 Кт 26;

- на себестоимость выпуска — Дт 20 (23) Кт 26, при этом сумма распределяется согласно настройкам по ссылке Методы распределения косвенных расходов.

Общепроизводственные расходы распределяются только на себестоимость выпуска — 20 (23) счет, также согласно настройкам распределения.

Методы распределения косвенных расходов в 1С 8.3

Настройка распределения:

- Период — с какого месяца начинает действовать распределение;

- Организация — наша организация, методы настраиваются для каждой организации по отдельности.

Что и как распределяем:

- Счет затрат — счет, для которого действуют задаваемые правила;

- Статья затрат — статья, затраты по которой будут распределяться согласно правилам;

- Подразделение — затраты какого подразделения подлежат распределению по задаваемым правилам;

- База распределения — как нужно распределять вышеуказанные затраты между номенклатурными группами (НГ) и подразделениями согласно рассчитанным коэффициентам для каждой НГ (подразделения).

Все поля, заполняемые до поля База распределения, могут не заполняться. Тогда все затраты по счетам 25 и 26 будут распределены согласно одной базы распределения. Если для определенного счета или конкретной статьи затрат (подразделения) нужно задать иные правила, заполните их в соответствующих полях.

Пропорционально чему распределяются затраты (расчетные коэффициенты):

- Объем выпуска — количество выпуска. Выпуск считается по количеству, указанному в документах:

- для продукции — Отчет производства за смену;

- для работ, услуг — Оказание производственных услуг.

- Плановая себестоимость выпуска — плановой стоимости выпуска, определяется аналогично объему выпуска, только для расчета берется плановая стоимость.

- Оплата труда — сумма по Дт 20, 23 по статье затрат с Видом расхода — Оплата труда.

- Материальные затраты — сумма по Дт 20, 23 по статье затрат с Видом расхода — Материальные расходы.

- Выручка — сумма по Кт 90.01.1 в разрезе НГ. При этом появляется возможность указать Счет прямых затрат и Подразделение затрат, на которые закроются косвенные расходы. Если они не заполнены, происходит распределение между счетами 20 и 23 на те подразделения, по которым ранее отражались косвенные затраты. При этом распределение осуществляется, если есть не только выручка по НГ, но и затраты по ней.

- Прямые затраты — сумма по Дт 20, 23. Если в НУ по данным счетам отражены косвенные расходы, то такие затраты вычитаются.

- Отдельные статьи прямых затрат — сумма по Дт 20, 23 по статьям затрат, указанным в поле Список статей затрат.

- Не распределяется — распределение затрат в БУ осуществляется вручную пользователем документом Операция, введенная вручную до закрытия периода. В НУ распределение идет в зависимости от настройки Перечня прямых расходов. При этом программа не контролирует остаток по счету 25 в БУ, т. е. при закрытии периода не ругается, что сумма по счету 25 полностью не списана.

Распределения расходов в 1С 8.3 на примере

Организация снимает в аренду два помещения, используемых как офис и производственный цех.

Стоимость аренды составила:

- Офис — 84 000 руб. в т. ч. НДС 20%;

- Производственный цех — 120 000 руб. в т. ч. НДС 20%.

Согласно учетной политики, общехозяйственные расходы списываются в себестоимость продаж, а общепроизводственные расходы распределятся в зависимости от доли материальных затрат. Учет вспомогательных производств (счет 23) не ведется.

Для отражения затрат в обоих случаях используется документ Поступление (акт, накладная) вид операции Услуги (акт). Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

При закрытии месяца сумма по счетам 25 и 26 распределится согласно настройкам учетной политики.

Для этого примера базу можно посмотреть в отчете Оборотно-сальдовая ведомость по счету 20 (23) с отбором по Виду расхода — Материальные расходы.

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Рассмотрим на примерах, как осуществляются операции распределения косвенных затрат в программе 1С: Комплексная автоматизация.

В этом материале речь пойдет о закрытии 25 счета (общепроизводственные расходы).

О закрытии 23 счета мы рассказывали ранее.

О формировании себестоимости на 20 счете читайте в нашем следующем материале.

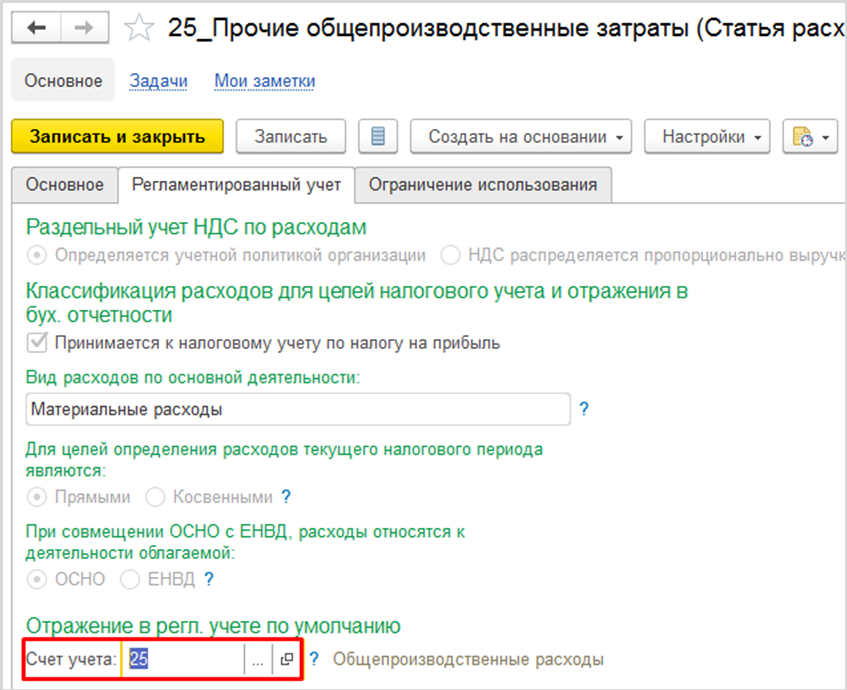

2.1) Общепроизводственное подразделение. Настройка статей расходов.

Настройка учета затрат общепроизводственного подразделения также начинается с заполнением статьи расходов:

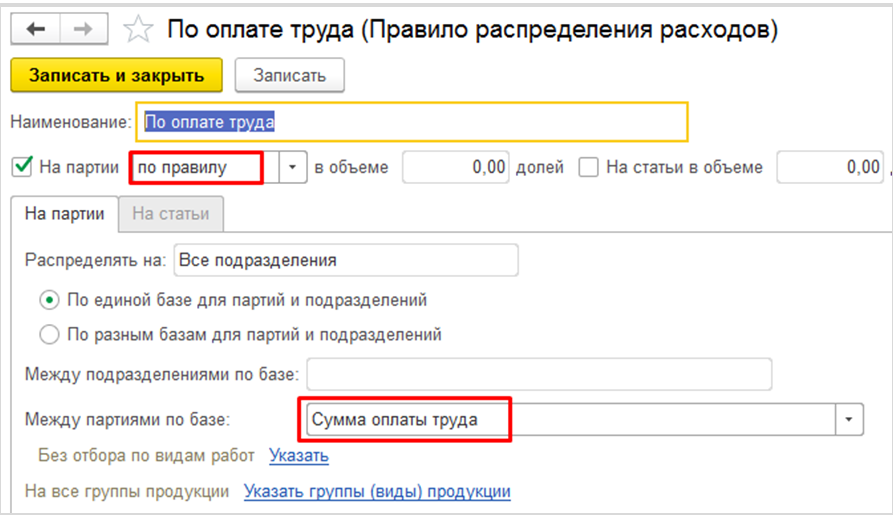

Тип расходов: «Производственные расходы», в настройках распределения указать значение «Отразить на производственных затратах», настроить правило распределение по оплате труда:

Вкладка «Регламентированный учет» заполняется данными для отражения в отчетности, а также счетами учета.

В течении месяца весь расход по 25 счету приходуется по статье расходов с указанными настройками. В текущем примере общепроизводственный расход должен распределиться по направлениям деятельности на 20 счете по базе распределения «оплата труда».

2.2) База распределения 25 счета. Производство без заказа

ПРОБЛЕМА: Без наличия документов партии (услуг/продукции) автоматическое распределение косвенных затрат по какой-либо базе распределения НЕВОЗМОЖНО.

В отличие от КА 1.1. комплексная 2.4 не распределяет косвенные затраты без заполнения выпуска продукции. В нашем примере, некоторые услуги оказываются дольше одного месяца, что означает наличие незавершенного счета на конец месяца по некоторым направлениям деятельности. Таким образом, все затраты 20 счета должны закрываться на себестоимость оказанной услуги и/или услуги в процесс оказания, а не на финансовый результат по окончанию месяца.

В условиях поставленной задачи 25 счет также должен распределиться на 20 счет с базой распределения «оплата труда», при отсутствии документа партии («Производства без заказа») общепроизводственные затраты на 20 счет автоматически не распределятся.

В соответствии с этим, на конец месяца должен быть сформирован хотя бы 1 документ «Производство без заказа» на каждое направление деятельности, на которое будет распределяться 25 счет, даже если услуга не была до конца оказана в отчетном периоде.

На вкладке «Основное» документа «Производства без заказа» в поле «Подразделение» необходимо заполнить подразделение 20 счета. На вкладке «Продукция» заполняется номенклатура (с видом номенклатуры «Работа») по конкретному направлению деятельности, которое указывается в столбце «Назначение», направление выпуска заполняется значением «В подразделение» с указанием подразделения основного производства.

Проводки сформируются только после того, как будет сформирована реализация услуги документом «Акт выполненных работ клиенту»/ «Реализация товаров и услуг», в этих документах будет проводка по списанию себестоимости (пример для партии с другим направлением деятельности):

2.3) База распределения 25 счета – «по оплате труда»

ПРОБЛЕМА: окладная заработная плата, введенная только документом «Отражение зарплаты в финансовом учете» не является базой распределения косвенных затрат.

В КА 2.4 базой распределения косвенных затрат может выступать только сдельная оплата труда. Ввиду этого, следующие действия (не всегда рациональные) типового функционала направлены на то, чтобы КА 2.4 посчитала окладную зарплату за сдельную, для этого необходимо:

1) В случае, если один сотрудник работает на несколько подразделений (например, на основное производство и общепроизводственный отдел), необходимо ввести документ «Распределение основного заработка», в котором задать коэффициенты распределения.

2) Начислить окладную заработную плату, заполнить документ «Отражение зарплаты в финансовом учете». Задать специальный способ отражения для заработной платы по основному подразделению.

3) В документе «Производстве без заказа» заполнить вкладку «Трудозатраты». Заполнение вкладки требуется только для того, чтобы заполнить документ «Выработка сотрудников», а также связать заработную плату с направлением деятельности, согласно документу «Производство без заказа».

4) Заполнить автоматически документ «Выработка сотрудников» на основании заполненных данных на вкладке «Трудозатраты» документа «Производство без заказа». Количество и итоговая сумма не имеет значения. Данный документ необходим для того, чтобы провести «Отражение зарплаты в финансовом учете», а также связать зарплату с направлением деятельности, которое указано в документе «Производство без заказа».

В конце месяца Бухгалтерская служба начисляет сотрудникам окладную заработную плату документом «Начисление зарплаты и взносов». В случае, если один сотрудник работает для разных подразделений, Бухгалтер получает коэффициент распределения зарплаты по подразделениям, эту информацию необходимо внести в документ «Распределение основного заработка сотрудника».

Для того, чтобы отразились проводки по заработной плате, необходимо сформировать документ «Отражение зарплаты в финансовом учете». По кнопке «Заполнить» в табличные части документа отобразятся данные, согласно документам начисления зарплаты, согласно данным, введенным в справочники, а также согласно данным в документе «Распределение основного заработка».

Способ отображения окладной заработной платы обычно имеет следующий вид:

С такими настройками заработная плата встанет на нужное направление деятельности, на необходимое подразделение, но субконто «Тип затрат» заполнится значением – «Прочее». Это означает, что база для распределения косвенных затрат по базе распределения «оплата труда» собираться не будет.

Для того, чтобы коэффициент распределения высчитывался, в настройках способа отражения необходимо в поле «Начисленная сумма» указать значение «Распределяется на производство» и «по нормативной стоимости работ». В таком случае, субконто «Тип затрат» 20 счета заполнится значением «Сдельная оплата труда», но потеряется поле для заполнения направления деятельности. Без дополнительных указаний КА 2.4 не сможет определить, что данная оплата труда должна относится на какое-либо направление деятельности, а также провести документ.

ПРОБЛЕМА: Если указать в способе отражения в поле «Начисленная сумма» значение «распределяется на производство», то документ «Отражение зарплаты в финансовом учете» не проведется без введения документа «Выработка сотрудников», и не будет учтено направление деятельности при проведении документа.

Необходимо ввести произвольный документ «Выработка сотрудников», данный документ не будет делать движений в зарплатном и регламентированном блоках учета. Этот документ нужен для того, чтобы соотнести зарплату с направлением деятельности, и заставить КА 2.4 воспринимать окладную зарплату за сдельную. Ввести документ «Выработка сотрудников» возможно только после заполнения вкладки «Трудозатраты» в документе «Производство без заказа».

ПРОБЛЕМА: Ввести документ «Выработка сотрудников» невозможно без заполнения вкладки «Трудозатраты» документа «Производства без заказа», на выполнение которого трудился сотрудник.

Вкладка «Трудозатраты» документа «Производства без заказа» заполняется только в случае, если на 20 счете по этому направлению деятельности имеется заработная плата. В столбце «Исполнитель» указывается работник, вид выполненных работ, количество заполняется произвольно.

ПРОБЛЕМА: Если указать в способе отражения в поле «Начисленная сумма» значение «распределяется на производство», то документ «Отражение зарплаты в финансовом учете» не проведется без введения документа «Выработка сотрудников», и не будет учтено направление деятельности при проведении документа.