Содержание

- Как рассчитать расчетные сотрудника при увольнении

- В какой срок при увольнении работник должен получить расчет

- Окончательный расчет при увольнении работника

- Порядок выдачи и удержания

- Расчет отпускных

- Выходное пособие: его расчет и размер

- Пример окончательного расчета

- Судебная практика

- Какие виды выплат и компенсаций положены?

- Особенности расчета выплат при увольнении

- Порядок оформления окончательного расчета при увольнении

- Расчет при увольнении: сколько и когда заплатить

- Заработная плата

- Компенсация за неиспользованный отпуск

- Выходное пособие

- Расчет при увольнении: сроки выплаты и пакет документов

- Выплаты при увольнении: остаток по зарплате

- Выплаты при увольнении: рассчитываем длительность неиспользованного отпуска

- Выплата за неиспользованный отпуск: порядок расчета

- Увольнение при отпусках без сохранения заработной платы: нюансы

- Расчет выходного пособия

- Какие операции производятся при расчете

- Сроки выплат

- Порядок расчета зарплаты

- Как рассчитать работника при увольнении: компенсация за отпуск

- Среднедневной заработок

- Расчет выходного пособия при увольнении

- Сроки расчета, действующие при увольнении работника в разных ситуациях

- Записка-расчёт при увольнении: цели и оформление

- Новые записи:

Как рассчитать расчетные сотрудника при увольнении

Работодатель обязан произвести расчёт и выплаты при увольнении сотрудника в полном объёме. Задержка не допускается законом. Если работодатель по каким-либо причинам задерживает полный расчёт с уволившимся работником, последний имеет право написать жалобу в трудовую инспекцию или подать исковое заявление в суд.

Сотрудник получает полный расчёт при увольнении на основании Приказа от работодателя об увольнении данного сотрудника. Приказ имеет унифицированную форму, которой и должны придерживаться работники кадровой службы.

Работодатель обязан выплатить увольняющемуся сотруднику :

- заработную плату за фактически отработанное время;

- компенсацию за неиспользованный отпуск;

- выходное пособие в тех случаях, когда это предусмотрено трудовым законодательством, коллективным или трудовым договором.

Выходное пособие выплачивается в случаях, которые предусмотрены в ст. 81 ТК РФ, когда увольнение происходит по инициативе работодателя:

- сокращение штатов или численности сотрудников;

- ликвидация предприятия;

- отказ работника переезжать вместе с работодателем или перевестись на другую должность;

- призыв работника в армию;

- признание сотрудника непригодным к выполнению данной работы вследствие медицинского заключения.

Размер выходного пособия зависит от основания увольнения. В первых двух случаях, размер выходного пособия равен среднему заработку увольняющего сотрудника на месяц, в остальных – только за 2 недели .

В случае сокращения штатов и ликвидации предприятия, работодатель также обязан выплатить сотруднику пособие за следующие 2 месяца на период трудоустройства.

Также выплата трудового пособия при увольнении может быть оговорена в трудовом или коллективном договоре.

В какой срок при увольнении работник должен получить расчет

Окончательные сроки расчёта при увольнении строго регламентированы трудовым законодательством. О них говорится в ст. 140 ТК РФ.

В этой статье указано, что сроки выплат расчёта при увольнении ограничиваются днём увольнения увольняющего сотрудника.

На общих основаниях, день увольнения считается последним рабочим днём. Но не всегда последний рабочий день и день увольнения сотрудника совпадают. Существуют исключения из правил.

Например, сотрудник работает посменно – сутки через трое. Последняя смена у него была 15 мая, а увольняется он с 17 мая. В этом случае, последний рабочий день у него 15 мая, а день увольнения – 17 мая.

Работник должен прийти на работу 17 мая и получить окончательный расчёт. Так делается во избежание лишних проволочек. А в ст. 140 ТК РФ сказано, что если последний рабочий день и день увольнения не совпадают, то работодатель должен выплатить сотруднику все деньги на следующий день после получения от работника требования о полном расчёте.

В законе не сказано, в какой форме необходимо предъявить это требование – в письменной или в устной.

Если работодатель и сотрудник не пришли к общему мнению относительно суммы всех выплат, то работник имеет право написать жалобу в трудовую инспекцию . В этом случае, у работодателя будет проведена проверка, и сроки расчёта выплат при увольнении «сдвигаются» на неопределённый срок.

Если работника не устраивает решение трудовой инспекции, он имеет право подать в суд на работодателя с требованием пересчитать окончательную сумму выплат. Работник не получит своих денег до тех пор, пока не будет решения суда, независимо от того, в чью пользу оно будет вынесено.

Окончательный расчет при увольнении работника

Окончательный расчет с работником при его увольнении подразумевает под собой выплату денежных средств, которые причитаются последнему за все время его трудовой деятельности. При этом необходимо учитывать основания прекращения договора. Ведь зарплата гражданина и иные необходимые выплаты будут зависеть от данного основания. В подобной ситуации руководителю не следует забывать о том, что полный расчет с увольняющимся лицом должен быть произведен в тот день, когда работник последний раз осуществляет свою деятельность в данной организации. Иначе начальнику просто не избежать проблем с законом.

Окончательный расчет при увольнении производится во всех случаях прекращения трудового договора. Но только от оснований, по которым взаимоотношения между работником и его начальником прекращаются, будет зависеть размер денежных средств, которые лицо получит в конечном итоге. Согласно нормам статьи 140-ой Трудового кодекса, руководитель должен выплатить все причитающиеся гражданину средства в последний день его работы. А в случае невозможности осуществить данную процедуру в указанное время, нужно сделать это на следующий день, когда работник предъявил требование о расчете с ним. В противном случае у руководства могут быть большие неприятности, если лицо обратится за защитой нарушенных прав в суд.

Трудовой договор может быть прекращен как по желанию работодателя, так и по инициативе самого гражданина, а также по не зависящим от них причинам. Кроме этого, желание расторгнуть соглашение о труде часто является обоюдным. В последнем случае окончательный расчет по договору может быть осуществлен не только в конечный день работы лица, но и после этого момента.

Порядок выдачи и удержания

Понятно, что все причитающиеся денежные средства должны быть выплачены работнику. Одновременно некоторые из них иногда могут быть и удержаны. В конкретном случае речь идет об отпускных при увольнении работника за отдых, который им был использован, но период трудовой деятельности не был полностью отработан, а гражданин решил прекратить взаимоотношения с данной организацией и написал заявление об уходе.

Но есть еще один важный нюанс. Деньги за использованный отпуск не будут удерживаться работодателем из зарплаты лица при его увольнении только в том случае, если его уход с работы будет осуществлен в связи с сокращением штата или ликвидацией организации. В этом случае работник будет иметь право еще и на выходное пособие в сумме среднего дохода за два месяца, а если он не устроился на работу, то и за третий месяц. Окончательный расчет при увольнении гражданина происходит в последний день его трудовой деятельности. И ему выплачиваются: зарплата, компенсация за неизрасходованный отпуск, выходное пособие, если оно положено.

Расчет отпускных

Предприятие, с которого увольняется работник, в обязательном порядке должно выплатить ему компенсацию за отпуск, который не был использован за весь период трудовой деятельности. В том случае, когда лицо не было в нем несколько лет, соответственно и сумма выплат производится за все это время. Если гражданин прекращает трудовые отношения с организацией по собственной инициативе, и период работы им полностью не закончен, то в этом случае из его зарплаты производятся удержания за использованный отпуск. При этом бухгалтерии придется рассчитать точное количество дней или месяцев работы лица.

Сумма отпускных при увольнении рассчитывается следующим образом:

- Берется количество дней ежегодного оплачиваемого отпуска, например 28. После этого делится на количество месяцев в году, т. е. на 12. Затем полученное число (2.33) умножается на количество отработанных в рабочем периоде месяцев, например 4.

- Если 2.33 умножить на 4, получается 9.32 неиспользованных дней отпуска. Затем это число умножается на ежедневный заработок, например 900 рублей. Получается 8388 руб. Это те деньги, которые положены лицу в качестве компенсации за неиспользованный отпуск. С этой же суммы будет удержан НДФЛ — 13%.

Окончательный расчет с работником не должен быть задержан начальником. Его необходимо производить вовремя независимо от того, по какому из оснований, указанных в Трудовом кодексе, увольняется гражданин.

Выходное пособие: его расчет и размер

В той ситуации, когда инициатором прекращения трудовых отношений выступает работодатель, гражданин имеет право в ряде случаев на получение компенсирующего пособия. Оно еще называется выходным. При этом размер данной выплаты может быть в размере двухнедельного либо месячного заработка. Денежное довольствие в сумме зарплаты работника за две недели может быть в следующих случаях:

- Если состояние здоровья человека не позволяет продолжать ему трудовую деятельность в данной организации. Или когда он отказывается от перехода на другую должность, и начальнику нечего ему больше предложить.

- При полной потере трудовой способности гражданина.

- Если меняются условия трудового договора.

- Когда лицо призывают на военную или альтернативную службу.

В сумме месячного заработка пособие выплачивается:

- при расторжении трудового договора в связи с сокращением;

- в случае ликвидации организации.

Также коллективным договором могут быть установлены и другие обстоятельства, когда такое пособие выдается работнику. Тем не менее выплата окончательного расчета при увольнении, в том числе и компенсирующего пособия, должна быть проведена в последний день трудовой деятельности лица. Кроме этого, при расчете данного вида компенсации необходимо учитывать и уплату налогов, если сумма денежного довольствия будет превышать зарплату работника в три раза. В ином случае НДФЛ не уплачивается.

Пример окончательного расчета

Сотрудник, который завершает свои трудовые взаимоотношения с конкретной организацией, имеет право на получение заработанных денег и иных компенсаций, если основания увольнения позволяют это сделать. Рассмотрим следующий пример.

Работник Иванов увольняется с предприятия по собственному желанию. Естественно, что он не получает в данном случае выходное пособие и сохранение среднего заработка за третий месяц до момента трудоустройства. Но он имеет право на выплату заработанных денег за все время и компенсацию за отпуск. Окончательный расчет работника в этой ситуации будет производиться по форме Т-61. Это записка-расчет, заполняемая при прекращении трудовых отношений.

Так как человек увольняется в апреле, а отпуск по графику у него только в июне, и он его не использовал, ему положена компенсация. Расчет происходит по следующему порядку:

Иванов отработал в этом году 3 месяца и 18 дней. Но подсчет пойдет за 4 полных. Округление до десятой и сотой части не делается, поэтому сумма высчитывается из 28 дней отпуска/12 месяцев в году =2.33 дня. После чего 2.33*4 (отработанные месяцы)=9.32 дней. А уже потом 9.32*909.9 (ежедневный заработок)=8480.26 (компенсация за отпуск).

Таким образом, окончательный расчет производится из всех положенных работнику сумм. Но в данном случае это только зарплата и денежная выплата за отпуск, потому что Иванов увольняется по собственной инициативе. Если бы он был сокращен или уволен в связи с ликвидацией, то получил бы еще и выходное пособие, которое также выплачивается со всеми денежными средствами (на основании статьи 140 ТК РФ).

Судебная практика

В настоящее время многие бывшие работники обращаются в суд за защитой своих прав, которые, как они считают, были нарушены руководителем при увольнении. Особенно если вопрос касается денежных выплат, которые не были своевременно и в нужном размере выданы на руки сотруднику. На практике встречаются даже и такие случаи, когда работодатели, осуществляя расчет с гражданином при сокращении штата, производили из его дохода удержания за отпуск, который был ранее использован. И это в итоге приводило к судебным разбирательствам и жалобам.

Приведем красочный пример из практики. Работник был уволен из организации по сокращению штата. Начальник с ним полностью рассчитался, но при выплате денежных средств произвел удержания за отпуск, который уже был использован гражданином в июне. Кроме этого, процедура увольнения по сокращению была нарушена работодателем в плане того, что он не предложил имеющиеся вакансии сотруднику. Но в то же время принимал на свободные должности других лиц, что запрещено делать при проведении мероприятий по увольнению по таким основаниям. Посчитав свои заработанные деньги и обнаружив нарушения трудового законодательства, бывший служащий обратился в судебный орган с заявлением о восстановлении на работе и оплате вынужденного прогула, который произошел по вине его начальника.

Рассмотрев все материалы дела, суд пришел к выводу: работодатель провел процедуру сокращения без соблюдения норм кодекса о труде. Кроме этого, он произвел с работником совершенно неверный расчет. Окончательного расчета при увольнении (2016 год) у него просто не получилось. Он грубо нарушил нормы кодекса о труде, в связи с чем гражданин был восстановлен на работе в своей должности, а работодатель выплатил ему моральный вред и компенсацию за использованный отпуск, которую ранее незаконно удержал. Именно поэтому руководителям при расчете с работниками нужно быть особенно внимательными и не допускать нарушений со своей стороны, чтобы потом не доказывать свою правоту в судебных органах.

> Делопроизводство

Какие виды выплат и компенсаций положены?

Предприятие обязано возместить сотруднику выплаты, предусмотренные Трудовым кодексом и регламентированные локальными нормативными актами.

При увольнении по собственному желанию в обязательном порядке выдается:

- Заработная плата за отработанный период. Предоставляется в обязательном порядке, даже если сотрудник увольняется за совершение дисциплинарных проступков. Несвоевременное перечисление денег грозит работодателю необходимостью компенсировать задержку (если служащий обратится в суд).

- Премии — выдаются, согласно локальным документам и составляют определенный процент оклада. Размер и условия предоставления прописываются в трудовом договоре.

- Компенсация за неиспользованные дни отдыха. Бывают случаи, когда уволенный работник не успел воспользоваться ежегодным отпуском, отдыхал частично либо накопил отгулы. Все это возмещается предприятием в полном объеме.

Когда трудовые отношения прерываются по инициативе работодателя, к обязательным выплатам добавляются:

- Выходное пособие – компенсация, назначаемая ТК РФ на период трудоустройства сотрудника. Сумма отличается, в зависимости от категории граждан. Для простых служащих равна одной ежемесячной зарплате, а для лиц, занимающих руководящие должности, выплачивается в тройном размере. Законодательство не запрещает увеличивать сумму при необходимости. Внимание: выходное пособие не полагается сотруднику, уволенному за несоблюдение трудовой дисциплины (воровство, должностной подлог и т.п.), но окончательное решение остается за работодателем.

- Дополнительные компенсации. Предоставляются по инициативе работодателя, если это предусмотрено в коллективном договоре.

При ликвидации предприятия или сокращении штата сотруднику предоставляются все рассмотренные выше компенсации.

Разница заключается только в том, что выходное пособие выплачивается на период трудоустройства — в течение двух месяцев с момента расторжения договора.

Отрабатывает ли пенсионер 2 недели при увольнении? Читайте тут.

Особенности расчета выплат при увольнении

Определяется в специальных программах (например, в «1С»).

Когда работник ничего не должен предприятию, используйте такую формулу:

ЗП= ОКЛАД/Дмес х Дотр.,

- ОКЛАД – денежные средства, начисляемые сотруднику;

- Д мес. – количество рабочих дней в месяце;

- Д отр. – количество отработанных дней.

Из полученной суммы необходимо вычесть подоходный налог 13%.

Также работодатель должен перечислить страховые взносы:

Не забывайте учитывать районный коэффициент в регионах, климатические условия которых отличаются.

При необходимости нужно делать надбавки для работников крайнего Сервера. Все эти выплаты предусмотрены законодательством РФ. Если сотрудник должен предприятию денежные средства, они вычитаются из зарплаты.

Внимание: тариф страховых взносов в Пенсионный фонд составляет 22% до тех пор, пока выплаты по нарастающему итогу не достигнут предельной базы.

Тогда значение снижается до 10% и прекращается оплата в ФСС. В 2018 году денежные средства начисляются в ФОМС без ограничения.

Пример:

Расчет при увольнении будет выглядеть так:

1) Начисленная зарплата:

2) Сумма, передаваемая на руки:

Также предприятие перечисляет в соответствующие инстанции страховые взносы за А.И. Воробьева:

- в ПФ РФ — 25 000 х 0,22 = 5500 руб.

- в ФСС – 25 000 х 0,029 = 725 руб.

- в ФОМС – 25 000 х 0,051 = 1275 руб.

Устанавливаются в трудовом договоре или локальных нормативных документах. Составляют определенную долю оклада.

Формула для расчета такова:

ПРЕМИИ=N х ОКЛАД

N – процент премиальных начислений.

Продолжим рассматривать предыдущий пример.

Предположим, что в трудовом договоре А.И. Воробьеву полагаются премии в размере 17% от оклада.

Тогда дополнительное вознаграждение составит:

Как оформляется увольнение по здоровью? Смотрите тут.

Что делать кадровику, если увольняется материально ответственное лицо? Узнайте здесь.

Неиспользованный отпуск

По закону при увольнении сотрудника предприятие должно возместить все дни неиспользованного отдыха.

Как рассчитать денежную компенсацию:

ОТПУСКНЫЕ = Дотд. х ЗПср.д.,

- Д отд. – количество положенных дней отдыха;

- ЗП ср.д. – средняя зарплата сотрудника в день.

Для полностью отработанного расчетного периода используется такая формула:

ЗП ср.д.=(Д год.)/12: 29,4.

В противоположной ситуации — ЗП ср.д.=(Дгод.)/(29,4 х Мп+Мн),

- Д год. – заработок сотрудника за прошедшие 12 месяцев;

- Мп. – количество месяцев, полностью отработанных служащим;

- Мн. – число дней в не полностью отработанном месяце;

- 29,4 – среднее количество дней в месяце, установленное в 2018 году.

Согласно Трудовому законодательству, оплата ежегодного отпуска в полном размере предусмотрена сотрудникам, проработавшим в организации не меньше 11 полных месяцев.

Когда длительность меньше, доля отпускных рассчитывается на каждый отработанный день.

При этом кадровые специалисты должны учитывать два нюанса:

- исключаются из расчета излишки, составляющие менее 15 дней;

- значение округляется до полного месяца при выходе на работу более 15 дней.

Следовательно, в бухгалтерии делают такие расчеты:

- ЗП ср.д.=(324 000)/12:29,4 = 918,4 руб.

- ОТПУСКНЫЕ = 25 х 918,4 = 22 959, 2 руб.

Выдается сотруднику при сокращении или ликвидации предприятия.

Оно равно одной месячной заработной плате и предоставляется на весь период трудоустройства, но не дольше 2 месяцев.

Пример:

Помимо зарплаты за отработанный период и компенсации за неиспользованный отпуск, служащая должна получить выходное пособие:

- за март – 27 500 руб.

- за апрель – 27 500 руб.

Если при увольнении сотрудника сумма компенсационных выплат превышает три средних заработка (для работников Крайнего Севера — шесть), установленных в регионе, с разницы удерживается подоходный налог.

Для этого суммируются все выплаты, за исключением компенсации за неиспользованный отпуск и с полученного результата рассчитывается НДФЛ.

Пример:

Рассчитаем сумму, подлежащую налогообложению:

При расторжении трудового договора по инициативе сотрудника работодатель имеет право компенсировать неотработанные дни отдыха, предоставленные заранее (авансом).

Для расчета понадобится определить отпускной стаж на момент прекращения трудовых отношений и количество полагаемых по закону дней отпуска.

Определить удерживаемую сумму можно по формуле:

Сумма удерж.=Дудерж.х ЗПср.д.,

- Дудерж. – количество дней, за которые работодатель может компенсировать отпускные;

- ЗПср.д. – средняя дневная зарплата сотрудника;

- Д_(удерж.)=Дотп.ф.-Дотп.;

- Д отп.ф. – полная продолжительность отпуска, в днях;

- Д отп. – длительность отдыха в соответствии с трудовым стажем.

Пересчитывать среднюю дневную зарплату не нужно. Достаточно взять значение, которое использовалось ранее при расчете отпускных.

Пример:

В компанию ООО «Флоренсия» был принят водитель-экспедитор К.И. Фролов (01.09.2015). Сотрудник брал авансом отпуск продолжительностью 28 дней, а 16 июля 2018 г. был уволен по инициативе работодателя. Средняя дневная зарплата составляет 900 руб. Периоды, не включаемые в отпускной стаж, отсутствуют. Какую сумму должен удержать работодатель?

Расчет:

- Ко дню увольнения сотрудник заработал 28:12 х 10 = 23,3 дня отпуска.

- Количество удерживаемых дней будет равно: 28 – 23,3 = 4,7 дня.

- Сумма составит: 4,7 х 900 руб. = 4230 руб.

Возможно ли увольнение иностранца за прогул? Читайте тут.

Порядок оформления окончательного расчета при увольнении

Процедура расторжения трудового договора требует строгого соблюдения формальностей, в том числе подготовки документации.

Чтобы не возникало претензий со стороны Трудовой инспекции или у сотрудника не было повода обратиться в суд, внимательно относитесь к этому вопросу.

По закону работодатель должен соблюдать сроки выполнения всех расчетов – в день увольнения.

В противном случае, за каждый день задержки уплачивается штраф.

Оформление рассматриваемой процедуры требует подготовки следующих документов:

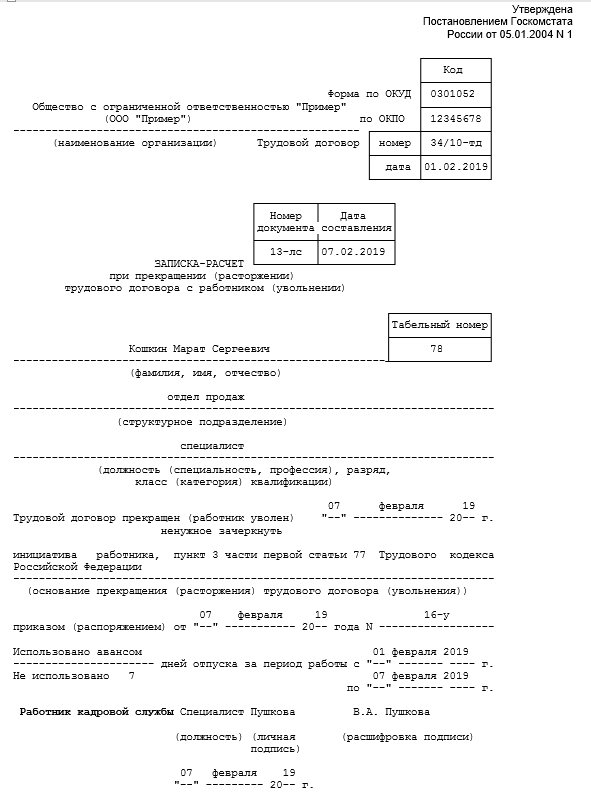

Записка-расчет (бланк формы Т-61 можно скачать здесь):

Ее заполняет бухгалтер или специалист отдела кадров. Требуется строгое соблюдение всех правил.

Одна сторона должна содержать:

- номер трудового договора;

- дату устройства сотрудника на работу;

- номер и дату заполнения записки-расчета;

- личные данные служащего (ФИО, табельный номер, должность, название подразделения, в котором числится);

- информацию, касающуюся увольнения (дата расторжения договора, основание, номер и дата приказа);

- дни неиспользованного отдыха.

В конце документа ставится подпись специалиста отдела кадров и печать компании.

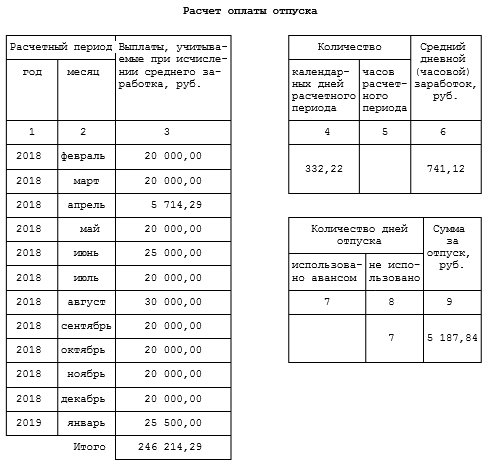

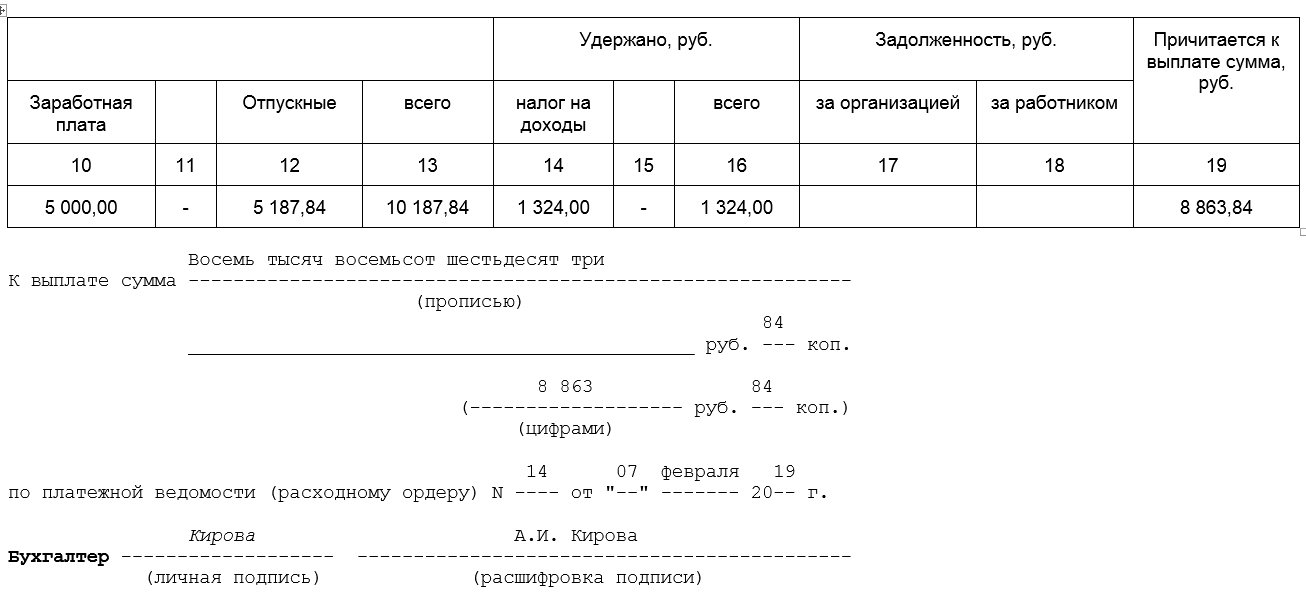

Обратную сторону заполняет бухгалтер.

В ней отражаются сведения, необходимые для расчета положенных сотруднику компенсаций: год расчетного периода, доход, количество календарных дней, средняя оплата труда в день, использованные/неиспользованные дни отпуска и многое другое.

Под таблицей вносится цифрами и прописью сумма всех положенных выплат, оформивший документ бухгалтер обязательно ставит свою подпись.

Пример заполнения:

Пример заполнения формы Т-61 (страница 1) Пример заполнения формы Т-61 (страница 2)

Приказ работодателя об увольнении составляется по унифицированной форме Т-8 или Т-8а:

В нем обязательно указывается основание расторжения договора со ссылкой на статью законодательства.

Также прилагаются документы, подтверждающие причину увольнения (при наличии). Сотрудник должен быть ознакомлен с приказом под роспись. Если это невозможно, делается соответствующая пометка.

Пример заполнения приказа:

Пример заполнения формы Т-8

Внесение записи в трудовую книжку (ТК) в 2018 году осуществляется по следующим правилам:

- В первых двух колонках проставляется порядковый номер и дата внесения изменений в формате 01.01.2016.

- В третьей указывается причина увольнения и основание. Формулировка прописывается согласно требованиям ТК РФ, то есть, по такой схеме: статья, часть, пункт.

- В четвертом столбце проставляют реквизиты приказа. При этом недопустимы сокращения.

Однозначного мнения о формулировке записи при прерывании сотрудничества не сложилось — допускаются разные варианты: «уволен», «трудовой договор расторгнут», «трудовой договор прекращен».

Пример заполнения ТК:

Образец записи в трудовой

Аналогичная запись вносится в личную карточку.

После увольнения сотруднику выдается трудовая книжка и при необходимости — справка о доходах.

Прекращение трудовых отношений нужно оформлять незамедлительно. Соблюдая срок и порядок этой процедуры, работодатель сможет избежать многих ошибок, приводящих к судебным разбирательствам.

Расчет при увольнении: сколько и когда заплатить

Расчет при увольнении — это обязанность работодателя выплатить работнику при увольнении заработную плату за все отработанное время и компенсировать дни неиспользованного отпуска. Иногда также требуется выплатить выходное пособие. Как правильно оформить расчет и какие документы нужно выдать на руки? Ответы в материале PPT.ru. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

Порядок расчета при увольнении по любому из оснований регулирует статья 140 Трудового кодекса РФ. В соответствии с ее требованиями работодатель обязан выдать работнику все причитающиеся ему суммы и документы в последний рабочий день. Сроки выплаты прямо регламентированы трудовым законодательством и могут измениться только в том случае, когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления требования о расчете). В полный расчет должны войти:

- остатки заработной платы за фактические отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочие компенсационные выплаты (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как именно рассчитать выходное пособие при увольнении.

Заработная плата

Заработная плата уволенного сотрудника исчисляется и выплачивается ему в соответствии с окладом или тарифной ставкой. Вычислить сумму, которую фактически заработал человек, не сложно. Главное помнить, что оплатить нужно всё фактически отработанное время с начала месяца, включая последний рабочий день.

Пример:

Оклад бухгалтера Веры Ивановны Семеновой, которая решила уволиться 23 мая, составляет 32 тысячи рублей. В мае 2019 года 18 рабочих дней, значит, фактически Семенова отработала 11 дней. Это несложно подсчитать, используя производственный календарь, в котором учтены все праздники и выходные, а также табель рабочего времени. После чего действует простая формула:

Дневной заработок = оклад разделить на число рабочих дней и умножить на фактически отработанный срок.

Итак, заработная плата за май у Семеновой составит 32 000 / 18 * 11 = 19 556 рублей. Именно эту сумму ей должны начислить, а выдать на руки ее следует за вычетом НДФЛ по ставке 13%.

Очевидно, что подсчитать сумму к выплате при сдельной работе или оплате смен еще проще. В этом случае ставку нужно просто умножить на количество отработанных смен или объем выполненных работ. Такие исчисления ничем не отличаются от обычного исчисления зарплаты, которое бухгалтер выполняет всем сотрудникам ежемесячно.

Компенсация за неиспользованный отпуск

Кроме оплаты фактически отработанных дней, увольняемый сотрудник должен получить компенсацию за неиспользованный отпуск или, наоборот, сам компенсировать работодателю определенную сумму. Такой возврат происходит в случае, когда человек уже отгулял отпуск за текущий календарный год, а потом решил уволиться. Итак, в зависимости от ситуации, отпускные могут исчисляться следующим образом:

- если рабочий год не закончен, а отпуск не был отгулян, то его дни рассчитываются пропорционально отработанным месяцам;

- если компенсацию нужно выплатить за прошлые годы, то исчисление осуществляется из расчета 28 дней отпуска в год;

- если увольнение происходит до окончания периода, за который человек уже получил отпуск, то можно рассчитать пропорционально дни и удержать выплаченные отпускные на основании статьи 137 ТК РФ.

Важно помнить, что считать положенную по закону оплату в этих ситуациях нужно не из расчета фактического заработка, а из расчета среднего заработка для отпусков в соответствии с постановлением Правительства РФ № 922 от 24.12.2007 года (в ред. от 10.12.2016). Разобраться в том, как рассчитать отпускные при увольнении, поможет онлайн калькулятор расчета при увольнении на нашем сайте — сего помощью можно рассчитать размер компенсации.

Количество неиспользованных отпускных дней по общему правилу определяется по формуле:

Дни для компенсации отдыха = произведение количества дней отпуска, положенных работнику за каждый месяц работы (в среднем 2,3 за кажный месяц), на количество месяцев, отработанных на одном рабочем месте, минус уже отгулянные за этот период дни.

Согласно нормам статьи 115 ТК РФ ежегодный оплачиваемый отпуск предоставляется всем российским трудоустроенным гражданам продолжительностью 28 календарных дней за один год работы. Существуют категории граждан, для которых законодательно установлено дополнительное оплачиваемое время в силу статьи 116 ТК РФ. К ним, в частности, относятся работники, имеющие особый характер работы, работники с ненормированным рабочим днем, лица, работающие в районах Крайнего Севера и приравненных к ним местностях, а также другие лица, в случаях прямо предусмотренных Трудовым кодексом и иными федеральными законами. Для таких категорий лиц формула расчета не меняется, но в ней следует учитывать не 28 календарных дней, а период отдыха, положенный конкретному сотруднику.

Важно также учесть, что существуют особенности подсчета количества месяцев, которые гражданин отработал у конкретного работодателя, с ними можно ознакомиться в правилах, утвержденных НКТ СССР 30.04.1930 N 169. Например, если от начала месяца до даты увольнения прошло меньше половины месяца, то из расчета этот месяц нужно исключить, а если человек успел отработать половину и более, то этот месяц учитывается при расчете отпускных как целый. То есть делить дни отпуска за один месяц пропорционально отработанным дням не нужно.

Кроме того, существует ряд категорий работников, которые зарабатывают себе отпуск не в календарных, а в рабочих днях. К ним, в частности, относятся:

- сотрудники по срочному трудовому договору, сроком на 2 месяца, как определено в статье 291 ТК РФ;

- сезонные работники в силу статьи 295 ТК РФ.

Таким гражданам при увольнении также положена компенсация за неиспользованный отпуск, и принцип ее расчета не отличается от основного, однако определить число неиспользованных дней отпуска немного сложнее. Поможет такая формула:

По нормам статьи 217 НК РФ сумма компенсации за неиспользованный отпуск облагается НДФЛ в полном объеме. Удержанный налог работодатель должен перечислить в бюджет не позднее дня, следующего за днем ее выплаты работнику.

Выходное пособие

В некоторых случаях работодатели, в соответствии со статьей 178 ТК РФ, должны включить в состав расчета выходное пособие. Оно имеет разный размер и зависит от причин расторжения трудового договора и категории сотрудников. В частности, в размере двухнедельного среднего заработка на такое пособие могут претендовать лица, которые были уволены в связи с:

- невозможностью продолжать работу по состоянию здоровья;

- призывом на военную или альтернативную гражданскую службу;

- восстановлением на работе сотрудника, ранее выполнявшего эту работу;

- отказом лица от перевода в связи с перемещением организации в другую местность.

В размере среднего месячного заработка выходное пособие придется заплатить:

- при увольнении в связи с ликвидацией организации;

- при сокращении численности или штата работников.

Кроме того, такие сотрудники имеют право на получение компенсации в размере среднего месячного заработка на период трудоустройства в течение максимум двух месяцев со дня увольнения. Однако эти суммы в расчет при увольнении не включаются, так как выплачиваются позднее.

Расчет при увольнении: сроки выплаты и пакет документов

Для того чтобы рассчитать и выплатить все причитающиеся сотруднику суммы, необходимо оформить документы:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка о доходах по форме 2-НДФЛ за текущий год.

Особое место среди этих документов занимает так называемая записка-расчет при увольнении. Ее можно оформить в произвольной форме, а можно использовать унифицированную форму Т-61, утвержденную постановлением Госкомстата России от 05.01.2004 N 1. Такую форму достаточно легко заполнить, она состоит из двух страниц:

Раздел 1. Титульная страница, на которой следует указать все данные о человеке, периоде его работы, дате и основаниях увольнения. Выглядеть это может так:

Раздел 2. Расчет отпускных (оборотная сторона). Здесь исчисляется весь период работы за который не были использован отпуск. Выглядит так:

Раздел 3. Заработная плата. И, наконец, исчисление зарплаты оформляется с указанием всех удержаний:

Обратите внимание, что титульный лист подписывает специалист по кадрам, а оборотную сторону — бухгалтер организации, который произвел расчет.

Выплаты при увольнении: остаток по зарплате

Первая разновидность выплат при увольнении — остаток по зарплате. Порядок его расчета зависит от схемы начисления оплаты труда, которая может выглядеть по-разному.

При общераспространенной повременной схеме с окладом расчет заработной платы при увольнении будет исчисляться по формуле:

ЗАРПЛАТА (ОСТАТОК) = (ОКЛ / РД) × ОД) – ДОЛГИ,

где:

ОКЛ — месячный оклад работника;

РД — количество рабочих дней в месяце, за который считается остаток по зарплате;

ОД — количество отработанных, но не оплаченных дней, включая день увольнения;

ДОЛГИ — имеющиеся долги работника перед работодателем (например, за неотработанные авансы — на основании ст. 137 ТК РФ, но с учетом ограничений, установленных ст. 138 ТК РФ).

Вычисленный остаток нужно заплатить в день увольнения человека (ст. 140 ТК РФ).

Отметим, что среди российских работодателей распространено использование унифицированной формы № 61 в целях документирования исчислений заработной платы и иных выплат при увольнении.

Узнать больше о применении указанной унифицированной формы вы можете в статье «Унифицированная форма № Т-61 — бланк и образец».

Выплаты при увольнении: рассчитываем длительность неиспользованного отпуска

В большинстве случаев у увольняющихся работников остаются неиспользованные дни отпуска. Их количество определяется по формуле:

НДО = ГОДЫ × 28 + 28 / 12 × МЕСЯЦЫ – ОТПУСКА,

где:

НДО — компенсация за неиспользованные дни отпуска;

ГОДЫ — количество полных лет работы в фирме;

МЕСЯЦЫ — количество месяцев в неполные годы работы в фирме;

ОТПУСКА — количество предоставленных (компенсированных) дней отпуска к моменту увольнения.

При этом если человек отработал в фирме 11 полных месяцев с момента подписания трудового договора, то считается, что он отработал полный год (п. 28 Правил об отпусках, утвержденных НКТ СССР от 30.04.1930 № 169).

Если стаж работы в компании не превышает 11 месяцев, то для расчета количества дней отпуска используется 2-я часть вышеприведенной формулы:

НДО = 28 / 12 × МЕСЯЦЫ – ОТПУСКА.

В случае если работник проработал в фирме от 5,5 до 11 полных месяцев и его увольнение обусловлено:

- ликвидацией предприятия;

- сокращением штата;

- реорганизацией, временной приостановкой работ;

- призывом сотрудника в армию;

- непригодностью к работе,

то показатель НДО при соблюдении условий, указанных в п. 28 Правил об отпусках, будет считаться по формуле (письмо Роструда от 04.03.2013 № 164-6-1):

НДО = 28 – ОТПУСКА.

Рассмотрим теперь, как осуществляется расчет компенсации за неиспользованный отпуск.

Выплата за неиспользованный отпуск: порядок расчета

Расчет компенсации за отпуск осуществляется по формуле:

ВЫПЛАТА (НДО) = НДО × СЗ,

где:

СЗ — средний дневной заработок.

Показатель СЗ считается по формуле:

СЗ = ВЫП / ОД,

где:

ВЫП — все учитываемые в расчетном периоде (12 месяцев или меньший период, начиная с момента заключения трудового договора и до момента выхода в отпуск либо увольнения) выплаты, не считая исключений, установленных пп. 3 и 5 Постановления Правительства России от 24.12.2007 № 922;

ОД — расчетное количество отработанных дней в расчетном периоде.

Показатель ОД считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

где:

МЕС — количество полных отработанных месяцев в расчетном периоде;

ОДНМ — количество дней, отработанных в неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней в неполных месяцах трудовой деятельности.

Вместо получения компенсации, о которой идет речь, работник вправе выйти в оплачиваемый отпуск с последующим увольнением (ст. 127 ТК РФ). Фактически различие между компенсацией и оплачиваемым отпуском сводится лишь к сроку получения сотрудником выплаты заработной платы при увольнении. При компенсации, как и в случае с выплатой остатка по зарплате, это последний день работы (ст. 140 ТК РФ), при отпуске — 3 дня до отпуска (ст. 136 ТК РФ).

Увольнение при отпусках без сохранения заработной платы: нюансы

Возможно, что сотрудник в период работы пользовался отпусками без сохранения заработной платы — увольнение в этом случае может компенсироваться на особых условиях.

Дело в том, что дни отпуска за свой счет, начиная с 15-го дня такого отпуска в рабочем году, не входят в стаж, применяемый при определении длительности отпуска (ст. 121 ТК РФ). Это значит, что при достаточно длительном отпуске за свой счет в рассмотренных нами выше формулах показатели могут значительно измениться.

Например, показатель ГОДЫ в первой формуле исчисления длительности компенсируемого отпуска будет применяться, только если человеком отработан как минимум 1 рабочий год (не менее 11 месяцев с момента подписания трудового договора). Если человек проработал именно столько, но при этом брал 15 дней отпуска за свой счет, то в расчет не будет приниматься 1 месяц. Это уменьшит количество дней неиспользованного отпуска, оплачиваемых при увольнении.

Например, сотрудник отработал 10 месяцев, но при этом брал 16 дней неоплачиваемого отпуска. Количество дней неиспользованного отпуска для расчета компенсации при увольнении составит 21 день (28 / 12 × 9).

Расчет выходного пособия

Выходное пособие при увольнении в общем случае не выплачивается. Но законом предусмотрено его оформление в 4 следующих ситуациях.

1. Когда пособие выплачивается в соответствии с соглашением между работодателем и работником.

Размер такого пособия определяется в самом соглашении. При этом работодатель имеет возможность успешно оспорить его слишком большую величину, несмотря на предварительное согласие на выплату (апелляционное определение Мосгорсуда от 18.02.2014 № 33-3069).

2. Когда пособие назначается при сокращении штата или ликвидации предприятия.

Величина такого пособия — 1 средний месячный заработок. Данная выплата дополняется:

- еще одним месячным заработком, если человек не трудоустроится в течение месяца после увольнения;

- месячным заработком по истечении 2 месяцев после увольнения, если человек обратился в центр занятости (в течение 2 недель после увольнения), но не был им трудоустроен.

3. Когда пособие выплачивается в размере 2-недельного заработка, если увольнение наступило вследствие причин, названных в ст. 178 ТК РФ. Например, вследствие:

- ухудшения состояния здоровья сотрудника;

- призыва в армию;

- возвращения на работу замещаемого сотрудника;

- отказа сотрудника от перевода при переезде работодателя в отдаленную местность.

4. Когда пособие предоставляется в размере среднего месячного заработка в случае, если человек увольняется вследствие нарушения работодателем правил заключения трудового договора — в порядке, предусмотренном ст. 84 ТК РФ.

Выплачиваются пособия, которые возможно исчислить к моменту увольнения, вместе с остатком по зарплате и компенсацией за неиспользованный отпуск. Вторая и третья выплаты в рамках пособия при сокращении осуществляются по согласованию с работником (на основании предоставленных им документов, удостоверяющих правомерность получения таких выплат).

Какие операции производятся при расчете

Работники могут увольняться по разным причинам: от собственного желания до сокращения штата. Однако выплата зарплаты при увольнении осуществляется независимо от того, по какой статье ТК РФ произошло расторжение трудового договора.

Ответственность за расчет сумм лежит на бухгалтере, однако проверить, все ли сделано верно, может каждый работник. Чтобы произвести эту операцию, необходимо в день увольнения истребовать расчетный листок и внимательно изучить отраженные в нем начисления. После того как вы получите документ на руки, можно переходить к детальному анализу выплат.

В окончательный расчет при увольнении обычно включают:

- зарплату за последний месяц работы;

- ежемесячную премию (если она предусмотрена трудовым договором);

- оплату дополнительного времени работы (сверхурочные, ночные, праздничные и прочее);

- компенсацию за неотгуленный отпуск.

На некоторых предприятиях действует коллективный договор, по которому увольняющемуся сотруднику могут полагаться различные компенсационные выплаты, особенно если расторжение контракта происходит по инициативе администрации. Это может быть разовое выходное пособие в фиксированной сумме либо процент от оклада работника.

Сроки выплат

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Задать вопрос

Расчет при увольнении — сроки выплаты. В какой срок должны рассчитать при расторжении трудового договора? Независимо от причин увольнения, полностью расплатиться по обязательствам перед сотрудником компания обязана в последний день его работы. Такие требования содержит ст.140 ТК РФ.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Если в организации действует зарплатный проект, причитающаяся увольняемому сумма перечисляется на его банковскую карту. Если компания выдает зарплату наличными, работник получает деньги в кассе. Следовательно, расчет при увольнении любого сотрудника производят в сроки, оговоренные законодательством.

Иногда в последний рабочий день сотрудник отсутствует на рабочем месте, например, он находится в отпуске или болеет. В этом случае организация обязана выплатить ему окончательный расчет по первому требованию в последний или следующий за ним рабочий день. Если же уволенный за деньгами не явился, причитающиеся ему средства депонируются.

Выплата при увольнении сотрудника делается одновременно с выдачей трудовой книжки и ознакомлением с приказом о расторжении контракта. Это необходимо сделать в последний рабочий день увольняемого.

Порядок расчета зарплаты

Исчисление зарплаты производится по стандартной схеме, при этом начисляется:

- зарплата за отработанные дни, включая день увольнения;

- все положенные премии;

- плата за выслугу лет;

- все переработки (работа в вечерние и ночные часы, выходные и праздничные дни);

- оплата за совмещение должностей);

- прочие выплаты, положенные по отдельному приказу (компенсация за использование личного автотранспорта в служебных целях, оплата ГСМ и прочее);

- выплачиваются командировочные, больничные (если необходимо).

Алгоритм расчет зарплаты увольняемым работникам

Рассмотрим, как рассчитать зарплату при увольнении. Для удобства кадровику и бухгалтеру-расчетчику следует придерживаться приведенного ниже порядка исчисления зарплаты:

- Кадровик должен составить табель учета рабочего времени по форме Т-13, продолжающей действовать в текущем году. Если на предприятии разработан свой бланк для учета рабочего времени персонала, допустимо использовать и его. На увольняемого сотрудника обычно составляется отдельный табель (для удобства бухгалтерской и кадровой служб). В нем отмечаются рабочие дни, периоды болезни, нахождения в отпуске, командировке, проставляются отметки о выполнении сверхурочной работы и т. д.

- Затем специалисту кадровой службы необходимо подписать составленный табель и согласовать его с непосредственным руководителем увольняемого работника. После этого документ должен завизировать руководитель кадровой службы.

- Далее кадровик передает подписанный табель бухгалтеру, в обязанности которого входит расчет заработной платы при увольнении персонала. Бухгалтер исчисляет расчетные по приведенной ниже формуле.

Зарпл. отр. = (Оклад + Прем. мес. + Прочие выпл. мес.) / Кол-во раб. дн. в мес. * Кол-во отраб. дн.

Обязательно ли вести табель

Специалисты компаний мелкого и среднего бизнеса нередко игнорируют требование ст.91 ТК РФ, обязывающее работодателей вести учет фактически отработанного персоналом времени. Обычно так поступают бухгалтеры, в обязанности которых входит ведение кадрового учета, поскольку считают составление табелей необязательным. Между тем, в отсутствии этого документа невозможно доказать, сколько дней отработал сотрудник.

Это тоже важно знать: Расторжение трудового договора по инициативе работника, порядок, сроки, основания для оспаривания в суде

При этом возможно возникновение претензий как со стороны работников, пытающихся доказать, что им неверно исчислена зарплата при увольнении, так и со стороны налоговых органов, считающих, что в отсутствии табеля компания не имеет право уменьшать базу по налогу на прибыль на сумму расходов на оплату труда. Во избежание конфликтных ситуаций табель учета рабочего времени нужно вести, даже если в организации трудится несколько человек.

Как рассчитать работника при увольнении: компенсация за отпуск

Необходимость исчислить и выплатить увольняющемуся денежный эквивалент отпускных изложена в ст.115 ТК РФ. Там указано, что каждому сотруднику, проработавшему 11 месяцев, положен ежегодный оплачиваемый отпуск в размере не менее 28 дней.

Нетрудно определить, что за каждый полный месяц работнику причитается 2,33 дня отпуска. Исходя из этого числа ведется расчет отпускных для работающих и компенсации за неиспользованный отдых для увольняемых.

Основной отпуск

Формула для исчисления компенсации выглядит так:

Кол-во раб. дн. = 28 дн. / 12 мес. * Кол-во полных отраб. мес. – Кол-во использ. дн. отп.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Звоните: 8 800 350-54-95

По этой формуле делается расчет работника при увольнении.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Пример

Бобров Д. С. принят на работу охранником 1 февраля. Последний его рабочий день в компании – 31 октября. Сотрудник был в отпуске с 1 по 14 августа. Компенсации подлежит 9,33 дня неиспользованного отпуска (28 / 12 * 10 – 14).

Дополнительный отпуск

Некоторым категориям персонала положены дополнительные дни отдыха, например, сотрудникам, у которых ненормированный рабочий день. Поскольку дополнительный отпуск предоставляется только после использования основного, при расторжении трудового контракта именно эти дни обычно оказываются неиспользованными.

Чтобы разобраться, как производится расчет дополнительного отпуска при увольнении работника, нужно внимательно изучить Трудовой кодекс. Перечисленным там категориям персонала положены:

- 3 дня – специалистам с ненормированным рабочим днем, руководителям среднего и высшего звена, если соответствующая норма есть в локальных нормативных актах (ст.117 ТК РФ);

- 7 дней – работникам вредных производств (ст.119 ТК РФ);

- в соответствии с положениями ст.348.10, 339, 350 ТК РФ и отраслевыми нормативными актами – другим категориям персонала.

Также от 1 до 10 дней в зависимости от стажа предоставляется гражданским служащим госучреждений за выслугу лет.

Если работник отгулял отпуск авансом

Если сотрудник отгулял больше дней отпуска, чем ему полагалось, при расторжении контракта бухгалтеру придется произвести перерасчет отпускных и удержать излишне выплаченную сумму.

Порядок расчета при увольнении работника, использовавшего отпуск досрочно, выглядит так:

1. Исключить из рабочих дней периоды:

- временной нетрудоспособности;

- отпусков по беременности и родам, уходу за ребенком;

- дни командировки;

- нахождения в оплачиваемом или административном отпуске;

- простои по вине администрации;

- дни забастовки, в которой увольняющийся не участвовал;

- дополнительные дни отдыха (для родителей ребенка-инвалида).

2. Вычесть периоды, не входящие в отпускной стаж – дни прогулов, отстранения от работы по причине алкогольного опьянения (употребления наркотиков), недопуска к работе в связи с отсутствием разрешения медработника, непрохождением инструктажа по технике безопасности, истечением срока действия лицензии на оружие (водительских прав).

Среднедневной заработок

Любой расчет сотрудника при увольнении начинается с определения размера среднедневного заработка. Для этого суммируются все выплаты, относящиеся к фонду оплаты труда. В расчет не входят:

- материальная помощь;

- оплата учебного отпуска;

- компенсация проезда при направлении в командировку;

- деньги, выделенные на оздоровление сотрудника;

- средства на оплату детского сада.

Чтобы понять, как посчитать работнику расчет при его увольнении, можно воспользоваться таким правилом: «В расчет среднедневного заработка не входят выплаты, уже исчисленные по среднему заработку (командировочные, отпускные и т. д.)».

Факт

Формула расчета среднедневного заработка:

Ср дн. зар. = Сумма зарп. за 12 мес. / 12 / 29,3

Коэффициент 29,3 введен Постановлением Правительства от 10.07.2014 №642.

Приведем пример того, как рассчитать сотрудника при его увольнении. Для этого воспользуемся формулой среднедневного заработка.

Пример

Доход продавца Михайлова Е. А. за ноябрь 2017 г. – март ежемесячно составлял 30000 руб., а с апреля по октябрь – по 32000 руб. Расчетный период отработан полностью. Тогда среднедневной заработок будет равен 1063,71 руб. ((30000 * 5 + 32000 * 7) / 12).

Среднедневной заработок для выплаты выходного пособия считается по-другому. Чтобы понять, как рассчитать расчетные при увольнении сотрудника, которому положено выходное пособие, нужно разделить сумму полученных им доходов на количество отработанных дней по производственному календарю.

Пример

Воспользовавшись данными приведенного выше примера, найдем среднедневной заработок Михайлова Е. А. для выплаты ему выходного пособия. Он будет равен 1514,17 руб. ((30000 * 5 + 32000 * 7) / (21 + 21 + 17 + 19 + 20 + 21 + 20 + 20 + 22 + 23 + 20 + 23)).

Если необходимо разобраться, как правильно рассчитывают работника при увольнении, нужно учесть, что дни, когда сотрудник отсутствовал на рабочем месте, вычитаются из общей суммы.

Предположим, в январеМихайлов Е. А. болел 10 дней и заработал не 30000 руб., а 14000 руб. Тогда его среднедневной заработок составит 1510,55 руб. (30000 * 4 + 14000 + 32000 * 7) / (247 – 10)).

Выплаты при увольнении: пошаговая инструкция

Как рассчитать работника при увольнении? Бухгалтеру-расчетчику следует помнить, что нужно предельно внимательно подходить к определению суммы выплат, полагающихся сотруднику при расторжении контракта. Ведь недоплата расчета чревата претензиями работника и проверками Трудовой инспекции, а переплата грозит необоснованным занижением налога на прибыль со всеми вытекающими последствиями.

Это тоже важно знать: Увольнение за прогул: пошаговая процедура, схема, что это такое, как уволить, статья

Расчет при увольнении нужно производить по следующему алгоритму:

- Определить заработок за последний месяц с учетом всех полагающихся выплат.

- Рассчитать суммы основного и дополнительного отпусков.

- Исчислить выходное пособие.

- Сложить полученные суммы.

- Удержать переплату отпускных, иные суммы, которые должен возместить работник (если необходимо).

Итоговая сумма будет долгом компании перед увольняющимся сотрудником.

Ответ на вопрос, когда должны выплатить расчет при увольнении, очевиден: в последний рабочий день сотрудника. При этом, если у увольняющегося нет зарплатной карты, и он в последний рабочий день не явился в кассу, причитающаяся ему сумма депонируется на специальном счете.

Расчет выходного пособия при увольнении

Единовременная выплата (иногда еще называемая отступными) выдается работнику по следующим основаниям:

- если в трудовом контракте есть пункт, обязывающий работодателя выплатить выходное пособие в фиксированной сумме или исходя из среднемесячного заработка;

- при ликвидации компании (закрытии ИП) по причине банкротства, отзыва лицензии и т. п. – на основании норм п.1 ст.81 ТК РФ;

- при сокращении численности персонала – по требованиям п.2 ст.81 ТК РФ;

- при смене собственника организации – в отношении ТОП-менеджмента, увольнение которого происходит в соответствии с положениями п.4 ст.81 ТК РФ.

Размер выплат персоналу, уволенному по основаниям, предусмотренным п.1-2 ст.81 ТК РФ, регулируется нормами ст.178 ТК РФ. Там сказано, что в расчет сумм, причитающихся после увольнения работника, должно включаться выходное пособие в размере не менее среднего заработка за 1 месяц. Если гражданин в течение 2 недель после расторжения контракта встанет на учет в службе занятости населения и не сможет трудоустроиться в ближайшие 2 месяца, в этот период ему будет выплачиваться пособие, исчисленное описанным выше способом.

Руководителям и главным бухгалтерам, расторгающим контракты по основаниям п.4 ст.81 ТК РФ, положена выплата в размере не менее 3 средних заработков. Обязанности становиться на учет в службе занятости у них нет.

Как начисляется выходное пособие: пример расчета при увольнении

Для определения размера выходного пособия можно воспользоваться следующей формулой:

Сумма пос. = (Сумма заработка в расч. периоде / Кол-во отраб. дней) * Кол-во дней в след. мес.

Для составления справки о среднедневном заработке, которую уволенный работник предъявляет в службу занятости населения, расчетный период составляет 3 месяца.

Слесарь Демидов А. С. увольняется 31.10.2019. Расчетный период для составления справки о среднедневном заработке – 01.08.2019-31.10.2019. В нем 66 рабочих дней, которые отработаны полностью. Сумма дохода сотрудника за три месяца составила 81000 руб. Используя калькулятор, рассчитываем выходное пособие при увольнении по п.2 ст.81 ТК РФ.

За ноябрь Демидову А. С. причитается 25772,73 руб. (81000 / (23 + 20 + 23) * 21). Если он вовремя обратится в службу занятости населения и не трудоустроится в течение декабря 2019 г., предприятие выплатит ему еще 25772,73 руб. (поскольку в ноябре и декабре 2019 г. количество рабочих дней одинаково – 21).

После предъявления трудовой книжки без отметки о трудоустройстве бухгалтерия сделает расчет при увольнении, при этом сроки выплаты пособия, причитающегося Демидову А. С., составят 3 рабочих дня после обращения.

Сокращенное выходное пособие

В некоторых случаях размер выходной выплаты может быть урезан до двухнедельного среднего заработка. Основания к этому перечислены в ТК РФ:

- существенное ухудшение условий труда, повлекшее за собой невозможность дальнейшей работы;

- отказ сотрудника от перехода на другую работу по медпоказаниям либо отсутствие у работодателя подходящей вакансии;

- восстановление в должности ранее уволенного работника;

- несогласие сотрудника на перевод в другую местность вместе с нанимателем;

- уход в армию, призыв на альтернативную службу;

- признание нетрудоспособности по заключению врачебной комиссии.

Расчеты после увольнения по этим основаниям осуществляется в последний рабочий день.

Увеличение выходного пособия

В некоторых случаях увольняемый сотрудник может договориться с нанимателем о более солидных отступных, чем ему положено по закону. Обычно таких преференций удается добиться ТОП-менеджерам при смене собственников компании. Размер согласованного выходного пособия обычно фиксируется в дополнительном соглашении к трудовому договору. Там же прописываются и сроки расчета при увольнении.

Следует учесть, что в дополнительных соглашениях такого типа обычно присутствует фраза об отсутствии претензий к нанимателю. Следовательно, если работник передумает, то оспорить размер выплат в суде ему будет практически невозможно.

Пример исчисления выходного пособия и прочих выплат

Менеджер Шишкин А. А. призывается на срочную службу. В связи с этим он увольняется из компании 16.11.2019. Оклад работника – 26000 руб., ежемесячная премия – 3000 руб. Работник трудится на фирме с января 2015 г., расчетный период (ноябрь 2017 г. – октябрь 2019 г.) отработан полностью, в отпуска за последний год Шишкин А. А. не был, поэтому ему причитается 28 дней отдыха.

Это тоже важно знать: Увольнение в связи с ликвидацией предприятия: выплаты при ликвидации организации сотруднику

Удобнее всего провести расчет работника при увольнении, но если это невозможно, бухгалтер будет действовать по следующей схеме:

- Определит зарплату за ноябрь – 13619,05 руб. (26000 / 21 * 11).

- Рассчитает ежемесячную премию – 1571, 43 руб. (3000 / 21 * 11).

- Найдет среднедневной заработок – 989,76 руб. ((26000 + 3000) * 12 / 12 / 29,3).

- Вычислит компенсацию за неиспользованный отпуск – 27313,28 руб. (989,76 * 28).

- Определит сумму выходного пособия – 9897,60 руб. (989,76 * 10).

- Вычислит итоговую сумму расчетных – 52401,36 руб. (13619,05 + 1571, 43 + 27313,28 + 9897,60).

Деньги работник получит после своего увольнения. Ответ на вопрос: «Когда меня должны рассчитать?», будет стандартным – не позднее последнего рабочего дня в компании.

Сроки расчета, действующие при увольнении работника в разных ситуациях

Иногда персонал увольняется, будучи в отпуске, на больничном и т. д. Подобные ситуации нередко приводят к неверной трактовке трудового законодательства. Разберем несколько типичных случаев, возникающих в практике бухгалтерской службы.

Как рассчитать сотрудника, если увольнение произойдет после ухода в отпуск

Если работник написал заявление на отпуск с последующим расторжением контракта, бухгалтерия обязана исчислить и выплатить ему расчетные в последний день работы (т. е. перед отпуском). В этот же день кадровик знакомит сотрудника с приказом на увольнении. вносит соответствующую запись в трудовую книжку и отдает ее работнику.

Расчет при увольнении в выходной: сроки

Если дата увольнения пришлась на выходной, выплатить расчетные нужно в первый рабочий день, следующий за нерабочим днем. Это следует из положений ст.14 ТК РФ.

Выплата расчетных в выходной у администрации при увольнении сменного работника: сроки

Если увольняемый трудится по сменному графику и последний его рабочий день приходится на выходной административного персонала, выплачивать ему расчетные удобно в рабочий день для кассира (бухгалтера). В противном случае, их нужно вызывать на работу в выходной, что чревато дополнительными расходами на оплату труда кассира и бухгалтера.

Кроме того, у вызываемых сотрудников нужно получить письменное согласие на работу в выходной.

Налоги при увольнении персонала: сроки и порядок

При расчете увольняющегося работника нужно иметь в виду, что обложению НДФЛ подлежат все выплаты, включаемые в ФОТ (зарплата, премия, компенсация за неизрасходованный отпуск и прочее). Однако с выходного пособия работника, исчисленного в соответствии с требованиями ТК РФ, НДФЛ не удерживается. Налог нужно взимать только с сумм, превышающих обязательные выплаты.

Если выплата зарплаты работника при увольнении произошла в будний день, сроки перечисления НДФЛ – не позднее следующего рабочего дня. Если расчет выплачен в выходной, НДФЛ перечисляется в ближайший рабочий день.

Записка-расчёт при увольнении: цели и оформление

В записке-расчете отражается порядок исчисления среднедневного заработка, используемого для расчета выходного пособия. Регламентированной формы у нее нет, в большинстве организаций бухгалтеры используют бланк Т-61 по причине его наглядности и удобства. Документ является внутренним, работник может получить его только по письменному запросу с изложением причин истребования.

Цели получения записки-расчета:

- контроль порядка исчисления выплатных сумм;

- подтверждение дохода на новом рабочем месте (для переговоров с потенциальным работодателем);

- подтверждение факта неправомерного расчета при судебных тяжбах.

Внешний вид и содержание

Записка-расчет Т-61 содержит лицевую и оборотную стороны.

На лицевой сторону присутствуют данные о сотруднике:

- Ф. И. О., должность, табельный номер;

- статья ТК РФ, по нормам которой издан приказ;

- сведения о дате и номере приказа, на основании которого делается расчет;

- число дней отпуска, подлежащих оплате (либо использованных авансом).

На оборотной стороне, собственно, находится сам расчет:

- приведены суммы заработка помесячно;

- указано количество дней расчетного периода;

- рассчитан среднедневной заработок;

- исчислена сумма отпускных (компенсации при увольнении), удержанный с нее НДФЛ и сумма к выплате.

Документ визируется бухгалтером, производившим расчет увольняемого.