Содержание

- Расчетный и отчетный период в расчете по страховым взносам в 2017 году: коды

- Новый расчет по взносам

- Отчетный и расчетный периоды по НК РФ

- Коды периодов на титульном листе расчета

- Коды в разделе 3

- Инструкция: расчет по страховым взносам 2019 года

- Форма для единого расчета по страховым взносам 2019 года

- Структура формы

- Единый расчет по страховым взносам 2019, форма

- В какой срок нужно отчитаться в 2019 году

- Сроки хранения РСВ

- Штрафы за РСВ-1 в 2019 году

- Расчет по страховым взносам для отчетных (расчетных) периодов до 2019 года

- Новые записи:

Расчетный и отчетный период в расчете по страховым взносам в 2017 году: коды

Какие коды расчетного и отчетного периода проставлять расчета по страховым взносам, который с 2017 года представляется в ИФНС? Где на титульном листе и в разделе 3 проставлять коды? Таблица кодов с расшифровкой, а также образец кодов на титульном листе – в данном справочном материале.

Новый расчет по взносам

С 2017 года расчет и уплату страховых взносов контролируют ИФНС (гл. 34 НК РФ). В связи с этим с 2017 года расчет по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование нужно передавать в налоговые инспекции. При этом форма расчета совершено новая. Новый бланк утвердили приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Впервые отчитаться с применением новой формы требуется за первый квартал 2017 года. См. «Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения».

Отчетный и расчетный периоды по НК РФ

С 2017 года страховые взносы регулируются положениями Налогового кодекса РФ. Так, в частности, статья 423 НК РФ определяет понятия расчетного и отчетного периодов по страховым взносам:

- расчетный период – это календарный год;

- отчетный период – это первый квартал, полугодие, девять месяцев календарного года.

Коды периодов на титульном листе расчета

Расчет по страховым взносам, форма которого с 2017 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.

В титульном листе страхователям (организациям или ИП) нужно заполнить все поля, кроме раздела «Заполняется работником налогового органа». На титульном листе есть, поля «Расчетный (отчетный) период и «Календарный год».

В поле «Расчетный (отчетный) период» нужно отразить код периода, за который представляется расчет. Эти коды обозначены в приложении № 3 к Порядку заполнения единого расчета по страховым взносам. Приведем таблицу этих кодов с расшифровкой:

| Код | Наименование |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

В поле «календарный год» укажите год, в котором сдаете расчет по страховым взносам. Соответственно, если сдаете расчет, например, за 1 квартал 2017 года, то заполнение титульного листа и коды расчетного периода на нем могут выглядеть следующим образом:

Имейте в виду, что коды периодов с 2017 года изменились. Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

- 3 – за I квартал;

- 6 – за полугодие;

- 9 – за девять месяцев;

- 0 – за год.

Коды в разделе 3

Раздел 3 – это персонифицированные сведения по каждому физическому лицу. В этом разделе также нужно показать код расчетного (отчетного) периода:

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Если расчет формируется при реорганизации или ликвидации организации, коды будут такие:

- 51 – за I квартал;

- 52 – за полугодие;

- 53 – за девять месяцев;

- 90 – за год.

Значение поля 020 раздела 3 должно соответствовать значению поля «Расчетный (отчетный период (код)» титульного листа расчета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Инструкция: расчет по страховым взносам 2019 года

В 2017 году вступила в силу новая 34 глава Налогового кодекса, которая регламентирует порядок исчисления и уплаты страхового обеспечения на территории России. Страхователи сдают единую отчетность по страховым взносам по новой форме ФНС. Исключение — отчет 4-ФСС по несчастным случаям и профессиональным заболеваниям, его следует отправить в Соцстрах.

Бланк РСВ-1 по форме, утвержденной Постановлением Правления ПФР от 16.01.2014 № 2п, теперь не используется. Но серьезных изменений в порядке отражения сведений в новой отчетной форме не произошло. Изменения коснулись того, что информация по страховым взносам, которая раньше относилась к разным фондам и предоставлялась разными отчетами (РСВ-1 и 4-ФСС), теперь сгруппирована в ЕРСВ 2019 г. Исключены только страховые взносы «на травматизм».

Форма для единого расчета по страховым взносам 2019 года

Форма расчета по страховым взносам 2019 утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551, код по КНД — 1151111. Называется она «Расчет по страховым взносам» (РСВ, ЕРСВ).

РСВ содержит информацию о платежах на обязательное страхование:

- обязательное пенсионное страхование (ОПС), в т. ч. по дополнительному тарифу, а также по дополнительному социальному обеспечению;

- обязательное медицинское страхование (ОМС);

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Структура формы

Отчет по форме КНД 1151111 состоит из следующих информационных блоков.

1. Общая информация о страхователе (организация, ИП или физлицо, которое не является ИП).

2. Раздел 1.

Содержит базовые сведения для уплаты:

- КБК;

- суммы, подлежащие уплате за расчетный период (в т. ч. за последние 3 месяца);

- суммы превышения расходов на взносы по ВНиМ.

Подраздел 1.1 включает в себя информацию по ОПС:

- всего застрахованных физлиц с начала года, в том числе за последние 3 месяца;

- число физлиц, которым осуществлялись выплаты и производились начисления взносов, в том числе в размерах, которые превышают предельную величину базы;

- сумма всех выплат и иных вознаграждений в пользу физлиц;

- суммы необлагаемых выплат;

- база для исчисления страховых взносов, в том числе в размерах, превышающих предельную величину;

- рассчитанная сумма, в том числе с сумм, которые превышают и не превышают предельную величину базы.

Подраздел 1.2 включает в себя информацию по ОМС аналогично подразделу 1.1.

Подраздел 1.3 содержит:

Подраздел 1.4 содержит сведения о дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организации угольной промышленности.

Приложение 2 (раздел 1) содержит информацию о взносах ВНиМ:

- всего застрахованных физлиц с начала года, в том числе за последние 3 месяца;

- сумма всех выплат и иных вознаграждений в пользу физлиц;

- суммы необлагаемых выплат;

- суммы, превышающие предельную величину базы;

- база для исчисления страховых взносов, в т. ч. прочие дополнительные сведения;

- прочая дополнительная информация.

Расчет по страховым взносам 2019, приложение 3 к разделу 1 содержит информацию о расходах ВНиМ по выплаченным пособиям:

- по временной нетрудоспособности (нарастающим итогом) с учетом ограничений и исключений (с учетом внешних совместителей), в том числе за последние 3 месяца;

- по беременности и родам (нарастающим итогом), в том числе за последние 3 месяца, с учетом внешних совместителей;

- единовременное пособие женщинам, вставшим на учет в медорганизациях в ранние сроки беременности, с учетом внешних совместителей;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком (до 1,5 лет), в том числе за первым ребенком и за вторым и последующими детьми;

- число дополнительных выходных дней для ухода за детьми-инвалидами;

- страховые взносы, исчисленные на дополнительные выходные дни для ухода за детьми-инвалидами;

- социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению;

- справочно: начисленные и невыплаченные пособия.

Приложение 4 содержит информацию о расходах, произведенных за счет средств, финансируемых из федерального бюджета к разделу 1.

Приложение 5 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 3 п. 1 ст. 427 НК РФ (российские организации, осуществляющие деятельность в области информационных технологий).

Приложение 6 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 5 п. 1 ст. 427 НК РФ (организации (ИП) на УСН).

Приложение 7 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 7 п. 1 ст. 427 НК РФ (НКО, за исключением государственных (муниципальных) учреждений на УСН).

Приложение 8 — об условиях применения пониженного тарифа плательщиков, указанных в пп. 9 п. 1 ст. 427 НК РФ (ИП, применяющие патентную СН).

Приложение 10 — о сведениях, которые необходимы для применения положений пп. 1 п. 3 ст. 422 НК РФ (выплаты и иные вознаграждения по трудовым договорам, гражданско-правовым договорам, в пользу обучающихся в профобразовательных и образовательных организациях высшего образования по очной форме обучения, за деятельность, осуществляемую в студенческом отряде, включенном в специальный реестр).

3. Раздел 2 содержит данные об обязательствах глав крестьянских (фермерских) хозяйств:

- КБК;

- суммы, подлежащие уплате за расчетный период (в т. ч. за последние 3 месяца) по ОПС;

- суммы, подлежащие уплате за расчетный период (в т. ч. за последние 3 месяца) по ОМС.

Приложение 1 — прочие информативные и уточняющие сведения.

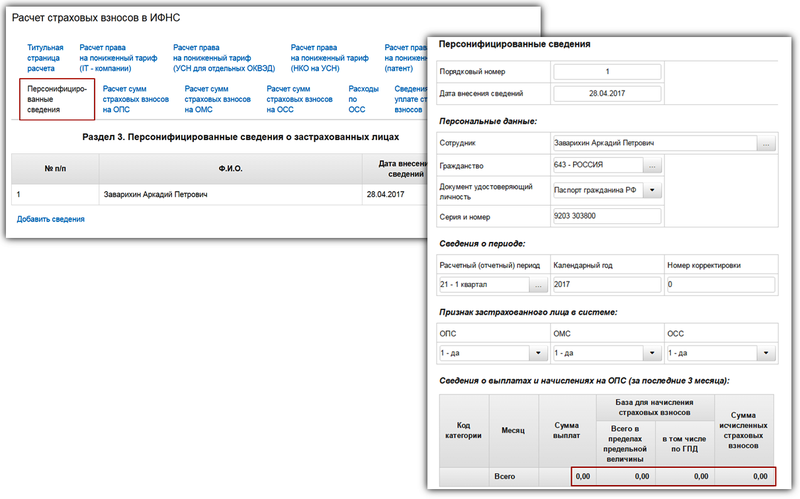

4. Раздел 3 — персонифицированные сведения о застрахованных лицах.

Как рассчитать количество застрахованных лиц в расчете по страховым взносам? Для этого учтите всех работников, которые числятся в вашей организации. Не забудьте включить специалистов, трудящихся по договорам ГПХ, а также декретниц и женщин, находящихся в отпуске по уходу за детьми. Данный показатель укажите в строках 010 подразделов 1.1-1.2 приложения 1 к разд. 1. Обратите внимание, что строка 020 может быть меньше, чем строка 010. Например, если в отчетном периоде в организации числились работники в декрете или в отпусках по уходу за детьми, по ним страховые взносы не начисляются.

Чтобы узнать больше, читайте статью про порядок заполнения расчета по страховым взносам 2019 года. Он также изложен в Приказе ФНС № ММВ-7-11/551.

Единый расчет по страховым взносам 2019, форма

В какой срок нужно отчитаться в 2019 году

Для страхователей установлен единый срок предоставления отчетности о страховых взносах — не позднее 30-го числа месяца, следующего за отчетным кварталом, ст. 423 НК РФ. За 20187 год нужно отчитаться до 30.01.2019.

Формы расчетов теперь не зависят от способа предоставления информации, единые сроки представим в таблице.

У каждого периода отчетности существует свой код. Для организаций, которые проходят реорганизацию (ликвидацию), коды отличаются от общих. Внесите в расчет по страховым взносам 2019 код периода:

|

Код |

Наименование |

|---|---|

|

1-й квартал |

|

|

Полугодие (2-й квартал) |

|

|

Девять месяцев (3-й квартал) |

|

|

Год (4-й квартал) |

|

|

1-й квартал при реорганизации (ликвидации) организации |

|

|

Полугодие при реорганизации (ликвидации) организации |

|

|

9 месяцев при реорганизации (ликвидации) организации |

|

|

Год при реорганизации (ликвидации) организации |

Сроки хранения РСВ

Ст. 23 НК РФ устанавливает обязанность налогоплательщика хранить бухгалтерскую и налоговую документацию в течение четырех лет. В то же время перечень, утвержденный Приказом Минкультуры России от 25.08.2010 № 558, устанавливает, что декларации и расчеты должны храниться не менее 5 лет, а если в организации отсутствуют лицевые счета или ведомости начислений заработной платы по сотрудникам, необходимо обеспечить сохранность отчетности в течение минимум 75 лет. Хранить отчетность можно не только на бумажном носителе, но и в электронном виде. Порядок хранения и ответственные лица должны быть определены в учетной политике.

Штрафы за РСВ-1 в 2019 году

За непредоставление отчетности или нарушение сроков предусмотрены административная ответственность и штрафные санкции. Так, например, если организация не сдала в срок РСВ, налоговики начислят штраф в размере 1000 рублей или 5 % от исчисленных страховых взносов в расчетном периоде.

Если расчет сдан вовремя, но в нем обнаружатся расхождения между суммами персонифицированного учета и общими суммами исчисленных страховых взносов, считается, что отчет не предоставлен. Исправления нужно внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой отчета признается день первой отправки РСВ (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Расчет по страховым взносам для отчетных (расчетных) периодов до 2019 года

Плательщики страховых взносов, организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, представляют расчет за 1 квартал, полугодие, 9 месяцев и год в срок не позднее 30 числа месяца, следующего за расчетным (отчетным) периодом.

Организации подают расчет в налоговый орган по месту своего нахождения, индивидуальные предприниматели — по месту жительства. В случае, если у организации есть обособленное подразделение, которое самостоятельно исчисляет страховые взносы с выплат и вознаграждений физическим лицам, задействованным в работе подразделения, то расчет необходимо представить по месту его нахождения, предварительно сообщив налоговому органу о наделении подразделения подобными полномочиями (п.п. 7 п. 3.4 ст. 23 НК РФ).

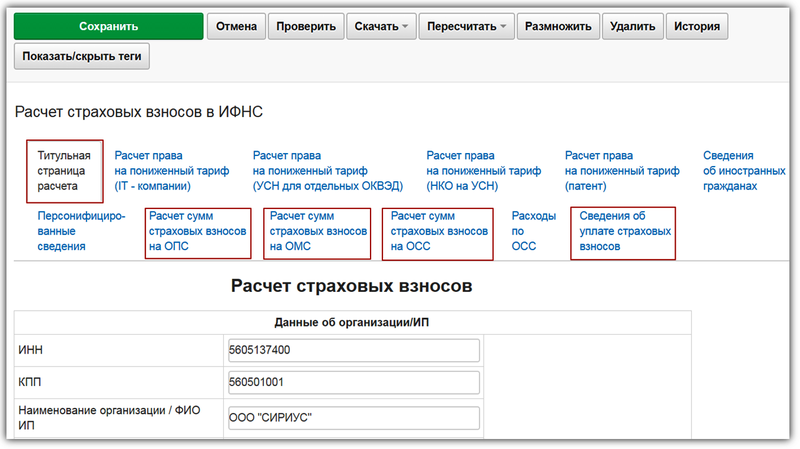

Обязательны для заполнения всеми плательщиками:

- титульный лист;

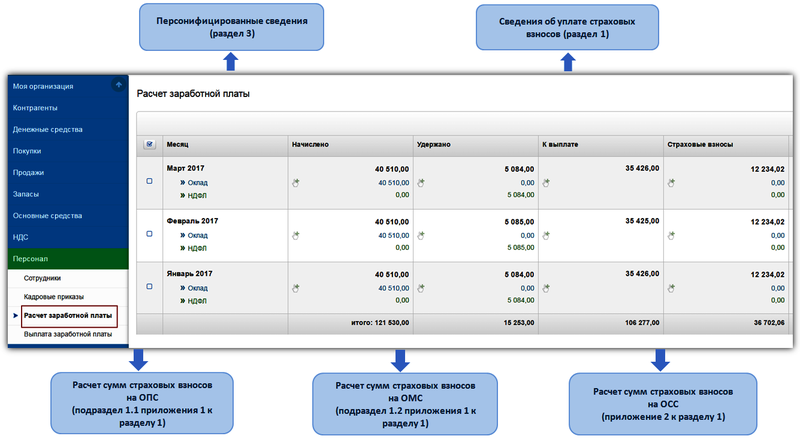

- Расчет сумм страховых взносов на ОПС (подраздел 1.1 приложения 1 к разделу 1);

- Расчет сумм страховых взносов на ОМС (подраздел 1.2 приложения 1 к разделу 1);

- Расчет сумм страховых взносов на ОСС (приложение 2 к разделу 1);

- Сведения об уплате страховых взносов (раздел 1).

Отдельное внимание стоит уделить:

- Персонифицированные сведения (Раздел 3)

Раздел подлежит включению в состав расчета плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам. Если указанные выплаты не осуществлялись, но в течение отчетного (расчетного) периода в организации действовали либо заключались трудовые, гражданско — правовые договоры, то персонифицированные сведения должны быть представлены без заполнения сведений о выплатах и начислениях на ОПС за последние три месяца.

Расчетом предусмотрено три вида заполнения:

- по данным учета — для пользователей ведущих учет в онлайн сервисе Небо;

- ручное — для тех, кто ведет учет в программе 1С или Налогоплательщик ЮЛ;

- смешанное — если используется более одного страхового тарифа, либо сведения, которыми должен быть дополнен расчет не содержатся в учетных данных

Общие правила заполнения отчетных форм приведены в разделе Заполнение, как добавить отчет из внешнего файла — в разделе Отчеты из внешних файлов.

Заполнение по данным учета

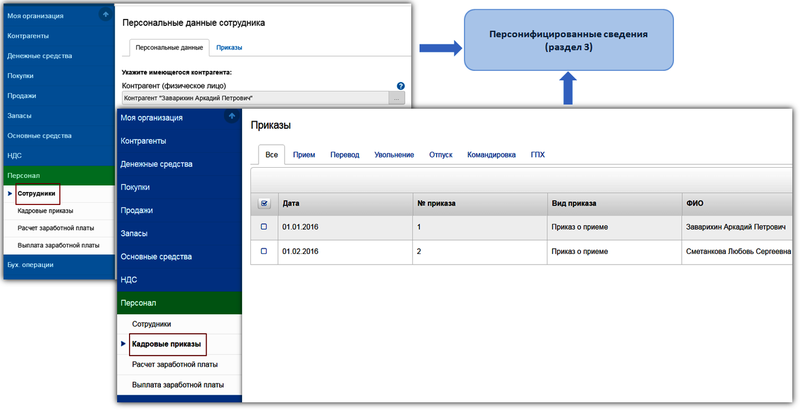

Перед формированием расчета необходимо убедиться:

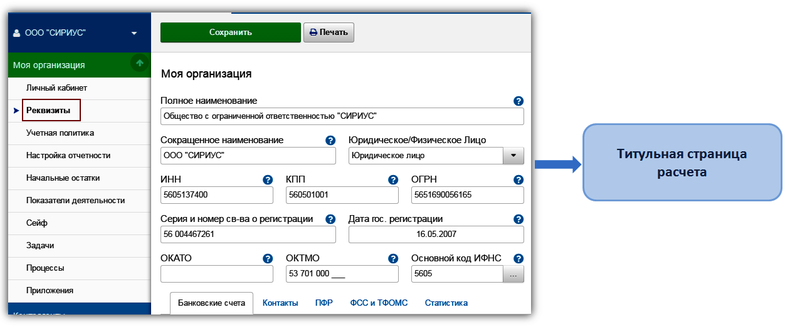

1. Верно заполнены реквизиты организации (индивидуального предпринимателя)

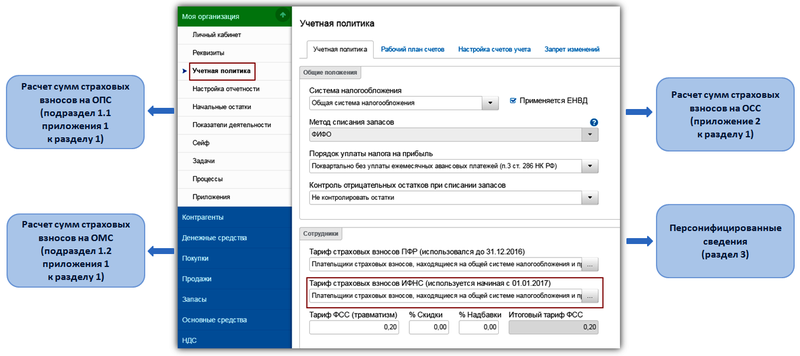

2. В учетной политике организации установлен код тарифа, применяемый плательщиками страховых взносов с 01 января 2017 года, в соответствии с гл. 34 НК РФ

3. На всех физических лиц, сведения о которых подлежат отражению в расчете, заполнены персональные данные и оформлены кадровые приказы

4. Рассчитана заработная плата за период предоставления отчета

Если все вышеуказанные условия выполнены, и в течение расчетного (отчетного) периода применялось не более одного страхового тарифа, обязательные разделы расчета, а также «Персонифицированные сведения» (раздел 3) будут заполнены автоматически.

Внесение дополнительных сведений

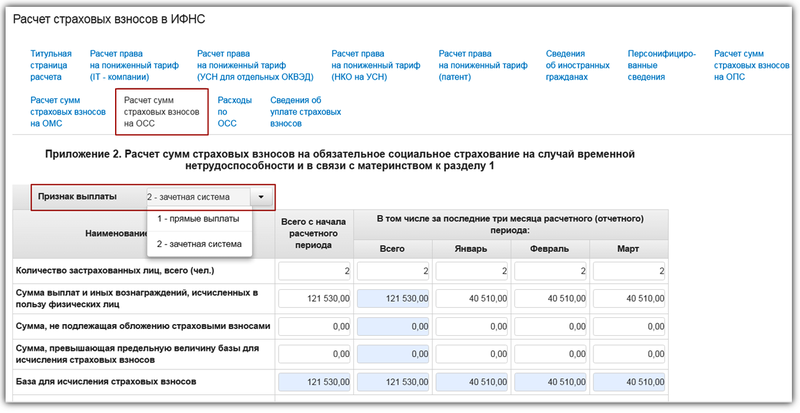

После автозаполнения обязательных полей раздела «Расчет сумм страховых взносов на ОСС» (приложение 2 к разделу 1), необходимо выбрать признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

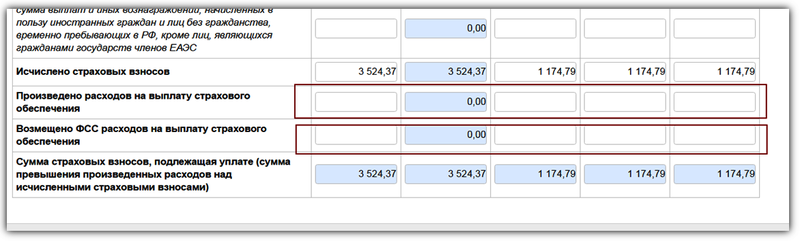

Признак «1» предназначен для плательщиков страховых взносов, осуществляющих деятельность на территории субъекта РФ, участвующего в реализации пилотного проекта «Прямые выплаты». Иные плательщики выбирают признак «2», и указывают (при наличии таковых) суммы расходов на выплату страхового обеспечения произведенных, либо возмещенных органом ФСС, дополнительно расшифровав их в разделе «Расходы по ОСС» (приложение 3 к разделу 1).

В случае присутствия в составе базы для начисления страховых взносов на обязательное социальное страхование выплат и вознаграждений в пользу физических лиц, занятых в фармацевтической деятельности или в виде экономической деятельности, указанной в патенте, членов экипажей судов, зарегистрированных в Российском международном реестре судов, либо выплат в пользу иностранных граждан, их необходимо детализировать в специально отведенных для этого полях раздела.

Организации или индивидуальные предприниматели, установившие в учетной политике «льготные» тарифы страховых взносов, в соответствии с п.п. 3, 5, 7 и 9 п. 1 ст. 427 НК РФ, кроме обязательных, включают в отчет один из разделов с расчетом права на применение пониженного тарифа.

Те плательщики страховых взносов, которые производят выплаты и вознаграждения в пользу иностранных граждан или лиц без гражданства, временно пребывающих на территории РФ, указывают сведения о них в разделе «Сведения об иностранных гражданах» (приложение 9 к разделу 1).

Применяется более одного тарифа страховых взносов

Тем, кто использует более одного тарифа, следует обратить внимание на заполнение разделов «Персонифицированные сведения» (раздел 3) , «Расчет сумм страховых взносов на ОПС» (подраздел 1.1 приложения 1 к разделу 1) и «Расчет сумм страховых взносов на ОМС» (подраздел 1.2 приложения 1 к разделу 1).

В «Расчет сумм страховых взносов на ОПС» включается столько таблиц, сколько тарифов применялось в течение расчетного (отчетного) периода. Дополнительные таблицы с аналогичными кодами будут автоматически внесены в «Расчет сумм страховых взносов на ОМС».

Количество застрахованных лиц, суммы выплат и вознаграждений, а также суммы страховых взносов распределяются между тарифами (таблицами) вручную, их значения должны соответствовать тарифу, к которому относятся.

Добавление дополнительных строк в разделе «Персонифицированные сведения» позволяет внести информацию о нескольких кодах категорий (что равносильно нескольким страховым тарифам), применяемым к одному застрахованному лицу.

Последующие действия: выбор кода категории, распределение сумм выплат (вознаграждений) и исчисленных страховых взносов, осуществляются ручным способом.

Ручное заполнение

Если плательщик страховых взносов не ведет учет в онлайн сервисе Небо, то для создания расчета достаточно выполнить условия п.п. 1 — 3 раздела «Заполнение по данным учета» и перенести в необходимые разделы показатели, учтенные в иных бухгалтерских сервисах (п. 4 ст. 431 НК РФ обязывает всех плательщиков вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты).

Уточненный расчет

В уточненный расчет включаются разделы представленные в составе первичного, исключение — Персонифицированные сведения (раздел 3). При уточнении, в разделе 3 отражаются сведения о застрахованных лицах, в отношении которых производятся изменения, с указанием порядкового номера из первичного расчета.

Когда в приеме расчета может быть отказано

Если персональные сведения (ИНН, ФИО, СНИЛС) по какому — либо физическому лицу, указанному в расчете не соответствуют данным, имеющимся в инспекции, то плательщику страховых взносов могут отказать в приеме расчета или потребуют уточнение. Для расчетов, передаваемых по телекоммуникационным каналам связи, будет получено уведомление об отказе в приеме, либо уведомление об уточнении расчета с кодом ошибки 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

ФНС России предоставила плательщикам возможность проверить персональные данные физических лиц, в пользу которых осуществлялись выплаты и иные вознаграждения, облагаемые страховыми взносами. Сделать это можно на официальном интернет — портале ведомства nalog.ru в личном кабинете юридического лица или индивидуального предпринимателя, перейдя в разделе «Сервис» во вкладку «Проверить данные ФЛ для заполнения расчета по страховым взносам».

На этом же ресурсе можно получить полную информацию о взносах в разделе «Страховые взносы 2017» .

С правилами проверки расчета можно ознакомится в разделе Проверка.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}